Tamaño y Participación del Mercado de Maquinaria Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.87 Billones de dólares |

| Tamaño del Mercado (2031) | 1.31 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Industrial por Mordor Intelligence

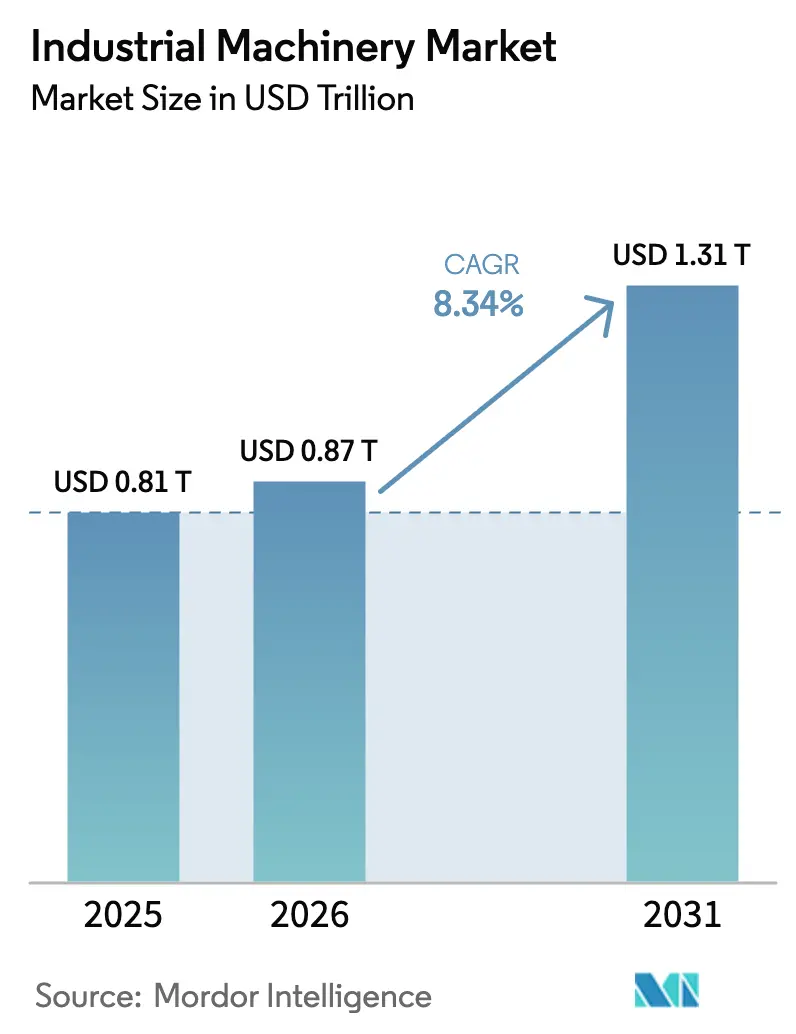

Se proyecta que el tamaño del mercado de maquinaria industrial se expanda desde USD 0,81 billones en 2025 y USD 0,87 billones en 2026 hasta USD 1,31 billones en 2031, registrando una CAGR del 8,34% entre 2026 y 2031. El mercado de maquinaria industrial está transitando de compras puntuales de bienes de capital hacia modernizaciones modulares que incorporan sensores de Industria 4.0, pasarelas de computación en el borde y controles definidos por software. Los proveedores ganan pedidos demostrando que su maquinaria puede recopilar datos accionables, habilitar contratos de servicio basados en resultados y respaldar programas de mantenimiento predictivo que reducen el tiempo de inactividad no planificado. La demanda se amplifica por el gasto sostenido en infraestructura, los incentivos de relocalización y los mandatos de cero emisiones que aceleran la sustitución de plataformas diésel por alternativas eléctricas o híbridas. La dinámica competitiva favorece a los proveedores capaces de combinar financiamiento, redes de servicio localizadas y software interoperable, una combinación que resuena entre los compradores sensibles al costo en las economías emergentes.

Conclusiones Clave del Informe

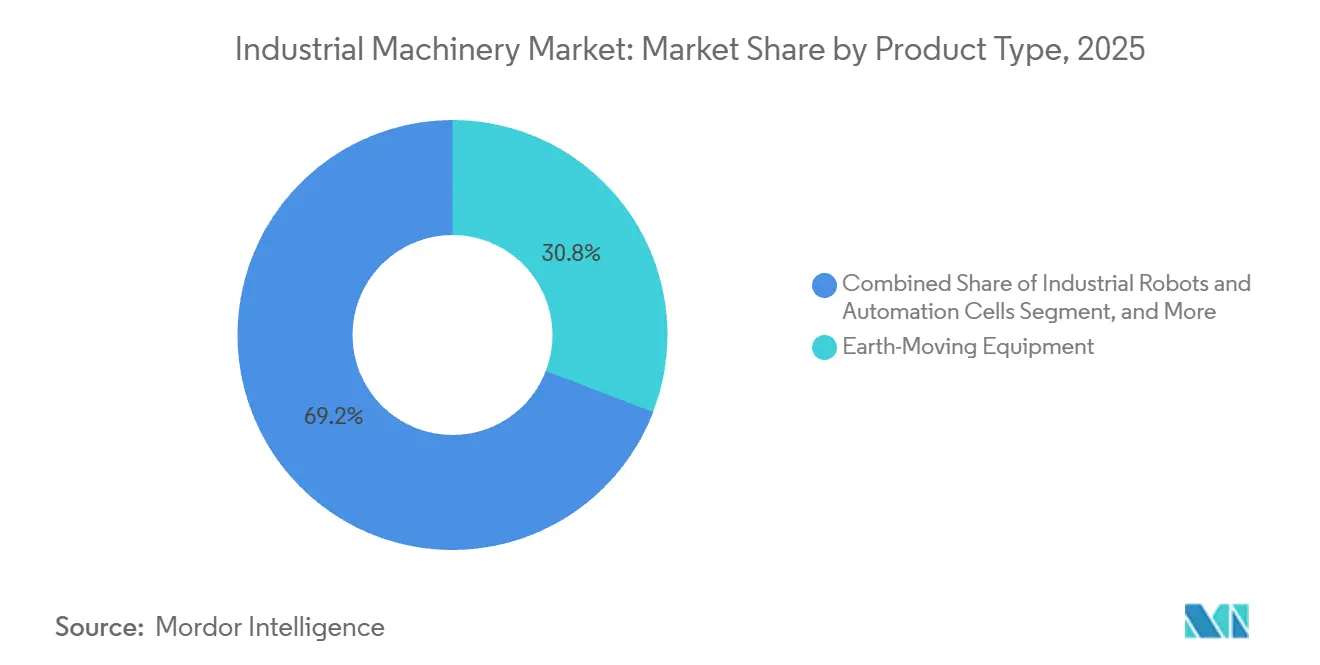

- Por tipo de producto, los equipos de movimiento de tierras representaron el 30,84% de la participación del mercado de maquinaria industrial en 2025, mientras que se proyecta que los robots y las celdas de automatización se expandan a una CAGR del 9,43% hasta 2031.

- Por aplicación, la construcción y la minería representaron el 32,63% del tamaño del mercado de maquinaria industrial en 2025, mientras que se prevé que los productos farmacéuticos crezcan a una CAGR del 10,63% entre 2026 y 2031.

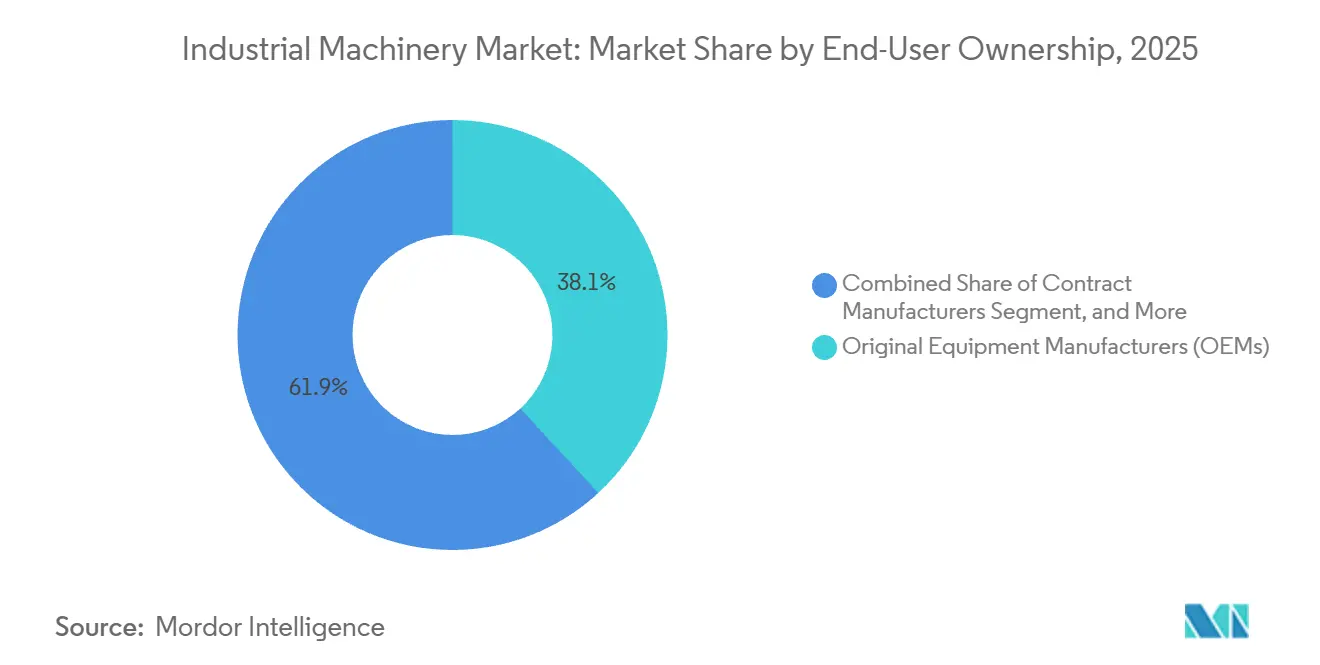

- Por propiedad del usuario final, los fabricantes de equipos originales capturaron el 38,14% del mercado de maquinaria industrial en 2025, aunque los fabricantes por contrato avanzan a una CAGR del 9,76% hasta 2031.

- Por nivel de automatización, las plataformas semiautomatizadas y de CNC lideraron con el 45,68% de la participación del mercado de maquinaria industrial en 2025, pero las celdas de producción totalmente automatizadas sin operarios progresan a una CAGR del 9,59% durante 2026-2031.

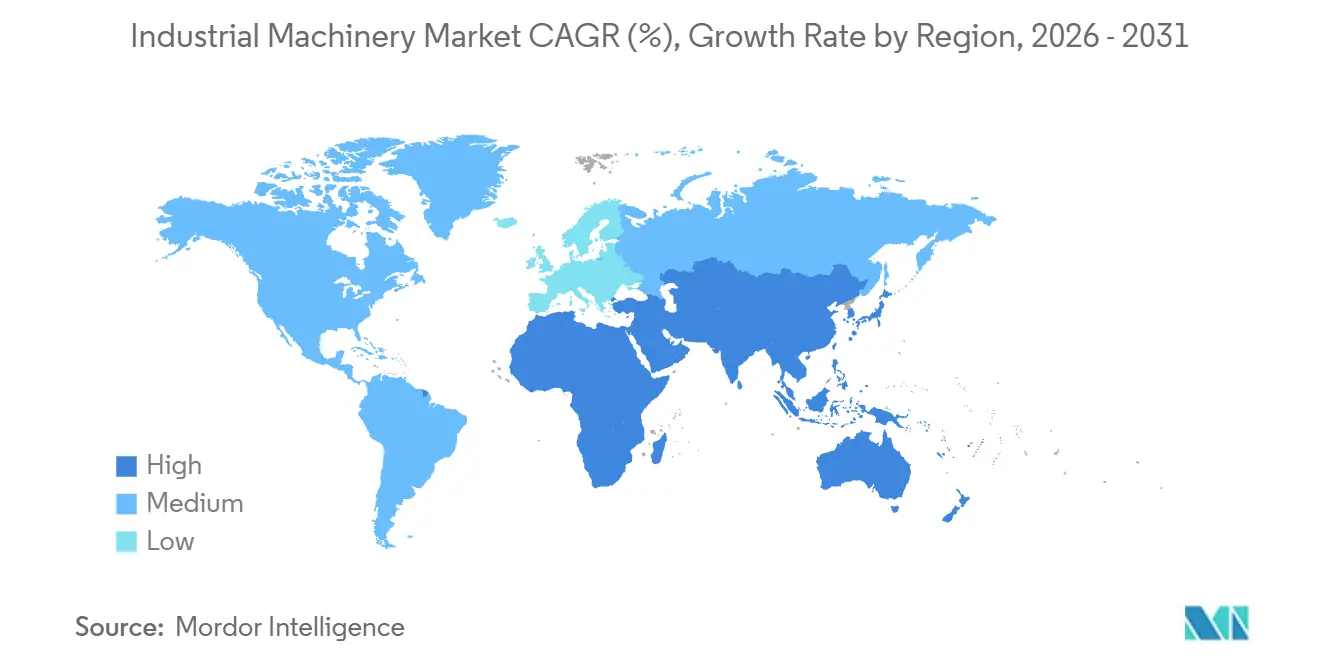

- Por geografía, Asia-Pacífico concentró el 40,56% del mercado de maquinaria industrial en 2025 y crece a una CAGR del 9,81% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Maquinaria Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Modernizaciones Preparadas para la Industria 4.0 en Instalaciones Existentes | +1.8% | Global, liderado por plantas heredadas de Europa y América del Norte | Mediano plazo (2-4 años) |

| Superciclo de la Construcción Impulsado por el Gasto en Energía Limpia e Infraestructura Resiliente | +1.6% | América del Norte, Oriente Medio, Europa | Largo plazo (≥ 4 años) |

| Transición hacia Contratos de Servicio de Mantenimiento Predictivo Basados en Resultados | +1.4% | Global, liderado por los primeros adoptantes de América del Norte y Europa | Mediano plazo (2-4 años) |

| La Relocalización Impulsa la Demanda de Plataformas CNC Flexibles y Multiproceso | +1.2% | América del Norte, Europa, con extensión a México y Europa del Este | Mediano plazo (2-4 años) |

| Rápida Adopción de Maquinaria Compacta de Cero Emisiones para Proyectos de Modernización Urbana | +1.0% | Europa, centros urbanos de Asia-Pacífico, ciudades seleccionadas de América del Norte | Corto plazo (≤ 2 años) |

| El Aumento del CAPEX en Defensa y Minerales Críticos Eleva los Pedidos de Equipos Pesados | +0.9% | América del Norte, Australia, naciones seleccionadas de Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Modernizaciones Preparadas para la Industria 4.0 en Instalaciones Existentes

La modernización de equipos heredados absorbe ahora una proporción creciente de los presupuestos de automatización, ya que instalar pasarelas de borde, sensores de vibración inalámbricos y conectores en la nube cuesta mucho menos que reemplazar líneas completas. La adquisición de Sevensense por parte de ABB en febrero de 2025 demostró el valor de la tecnología de navegación de fácil integración que funciona en torno a los diseños fijos de las fábricas.[1]ABB Ltd., "ABB adquiere Sevensense para reforzar su cartera de robótica móvil autónoma," abb.com Las perspectivas de Roland Berger para marzo de 2025 anticipan una recuperación en forma de V a partir de 2026, a medida que los fabricantes agoten las ganancias de eficiencia incrementales e inviertan en gemelos digitales para alcanzar nuevas mesetas de productividad.[2]Roland Berger, "Perspectivas de Automatización Industrial: Recuperación en Forma de V 2026-2030," rolandberger.com Los proveedores se diferencian ofreciendo controladores agnósticos de protocolo que extraen datos de activos de distintas generaciones, lo que permite a las plantas modernizarse sin reemplazar equipos en su totalidad. El argumento comercial se fortalece aún más cuando las modernizaciones califican para créditos fiscales de eficiencia energética y aceleran las auditorías de cumplimiento de la norma ISO 9001.

Superciclo de la Construcción Impulsado por el Gasto en Energía Limpia e Infraestructura Resiliente

Los compromisos a largo plazo con la modernización de redes eléctricas, el desarrollo de energías renovables y los corredores de transporte resilientes al clima sostienen los pedidos de excavadoras, grúas y bombas de concreto. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos canaliza miles de millones hacia carreteras, puentes y banda ancha, mientras que el plan REPowerEU de la Unión Europea acelera las instalaciones de energía eólica y solar.[3]Departamento de Transporte de los Estados Unidos, "Resumen de la Ley de Inversión en Infraestructura y Empleo," transportation.gov Los inventarios de los distribuidores se normalizaron a finales de 2025, lo que permitió a Caterpillar y sus pares cumplir con grandes licitaciones de movimiento de tierras sin los cuellos de botella en la entrega observados en 2024. Los megaproyectos de Oriente Medio despliegan flotas de camiones de acarreo autónomos que dependen de sistemas de nivelación guiados por GPS, impulsando la demanda de telemática y software de operaciones remotas. La escala y los plazos plurianuales de estos proyectos brindan a los fabricantes de equipos originales visibilidad de ingresos que justifica las inversiones en trenes de potencia eléctricos y de pila de combustible de hidrógeno.

Transición hacia Contratos de Servicio de Mantenimiento Predictivo Basados en Resultados

El tiempo de inactividad no programado puede costar a los operadores entre USD 50.000 y USD 250.000 por hora, lo que impulsa el paso del mantenimiento basado en calendario al servicio impulsado por sensores. Plataformas como Honeywell Forge, Siemens MindSphere y Sulzer BLUE BOX cobran a los clientes por el tiempo de actividad garantizado en lugar de por las piezas enviadas. Cummins extendió esta lógica a las pilas de combustible de hidrógeno en 2024, incorporando algoritmos que detectan fallas con un mes de anticipación y despachan automáticamente kits de piezas. La encuesta de Deloitte de 2025 reveló que el 62% de los compradores ahora prefieren contratos con garantía de rendimiento, lo que obliga a los fabricantes de equipos originales a desarrollar capacidades de ciencia de datos que respalden análisis avanzados. Las normas de gestión de activos ISO 55000 intensifican la tendencia al formalizar las métricas de costo total de propiedad en las decisiones de adquisición.

La Relocalización Impulsa la Demanda de Plataformas CNC Flexibles y Multiproceso

Las perturbaciones en la cadena de suministro y las tensiones comerciales motivan a las empresas a relocalizar la producción más cerca de los mercados finales, aunque los mayores costos laborales obligan a las plantas a depender de maquinaria altamente automatizada y de cambio rápido. La Ley CHIPS y de Ciencia de los Estados Unidos destina USD 52.000 millones a fábricas de semiconductores nacionales que necesitan rectificadoras CNC de precisión nanométrica.[4]Departamento de Comercio de los Estados Unidos, "Implementación de la Ley CHIPS y de Ciencia," commerce.gov Los fabricantes europeos de máquinas herramienta registraron un aumento del 14% en los pedidos a principios de 2025, a medida que los proveedores automotrices relocalizaron las líneas de ensamblaje de paquetes de baterías. Los controladores de arquitectura abierta que se integran con los sistemas de planificación de recursos empresariales permiten flujos de trabajo justo a tiempo sin inventarios inflados. Los proveedores que ofrecen cabezales de herramientas modulares y accesorios de fabricación aditiva obtienen ventaja porque consolidan múltiples pasos de mecanizado en una sola plataforma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Largos Períodos de Recuperación de la Inversión para la Automatización Avanzada | -1.1% | Global, agudo en pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| La Volatilidad en los Precios de las Materias Primas Comprime los Márgenes de los Fabricantes de Equipos Originales y los Presupuestos de los Compradores | -0.9% | Global, más pronunciado donde el acero y el cobre son importados | Corto plazo (≤ 2 años) |

| Escasez Aguda de Mano de Obra Calificada para la Programación y el Servicio de Máquinas Inteligentes | -0.8% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Vulnerabilidades de Ciberseguridad en Equipos Conectados con Convergencia OT-IT | -0.7% | Global, acentuado en sectores de infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Largos Períodos de Recuperación de la Inversión para la Automatización Avanzada

Las celdas totalmente automatizadas suelen costar entre USD 2 y USD 10 millones, con períodos de recuperación de cinco a siete años una vez considerados la integración, la capacitación y las licencias. Las elevadas tasas de interés en 2025 disuadieron a muchas pequeñas y medianas empresas de firmar acuerdos de arrendamiento o compra a varios años. El análisis de Roland Berger de marzo de 2025 confirmó que los fabricantes de nivel medio aplazaron la automatización, a la espera de una demanda más clara antes de utilizar líneas de crédito. Los contratos de equipos como servicio alivian la presión sobre el flujo de caja, pero conllevan costos de financiamiento efectivos más elevados y cláusulas restrictivas. Los sectores con márgenes operativos bajos, como el procesamiento de alimentos y los textiles, sienten el aprieto de manera más aguda, prolongando la dependencia de procesos semimanales.

La Volatilidad en los Precios de las Materias Primas Comprime los Márgenes de los Fabricantes de Equipos Originales y los Presupuestos de los Compradores

El acero y el cobre oscilaron entre un 20% y un 30% en 2025, comprimiendo los márgenes brutos hasta en 200 puntos básicos para los fabricantes de maquinaria que firmaron contratos a precio fijo. Reuters informó que varios fabricantes de equipos originales trasladaron recargos a los clientes, lo que llevó a los compradores a retrasar pedidos o a optar por unidades de menor capacidad. Caterpillar renegoció contratos con proveedores y exploró aleaciones alternativas para contener costos, aunque la incertidumbre sigue repercutiendo en los ciclos de cotización. La reducción de los tamaños de los lotes socava las economías de escala, elevando los costos unitarios y presionando aún más la demanda. El ciclo de retroalimentación frena el apetito por el gasto de capital, en particular en los mercados emergentes dependientes de metales importados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Robots y las Celdas de Automatización Superan a las Categorías Heredadas

Se proyecta que los robots y las celdas de automatización crezcan a un 9,43% durante 2026-2031, la tasa más rápida entre las clases de productos, a medida que los fabricantes automatizan los flujos de trabajo de soldadura, ensamblaje e inspección de calidad. El tamaño del mercado de maquinaria industrial para robots se benefició de 542.000 instalaciones en 2024 y de previsiones que superan las 700.000 unidades para 2028, respaldadas por la demanda automotriz, electrónica y farmacéutica. Los equipos de movimiento de tierras se mantuvieron como líderes con una participación del 30,84% en 2025, sostenidos por proyectos de infraestructura de larga duración y mandatos de infraestructura resiliente. Los sistemas de manejo de materiales, como los vehículos de guiado automático, aprovechan la ola de expansión de almacenes de comercio electrónico, donde los centros de cumplimiento multinivel requieren módulos de elevación vertical y matrices de transportadores. El crecimiento de la maquinaria agrícola es más cíclico porque las ventas unitarias aún dependen de las fluctuaciones en los precios de las materias primas, aunque las mejoras en la agricultura de precisión añaden valor impulsado por software a las cosechadoras y los tractores.

La localización remodela las jerarquías competitivas dentro del mercado de maquinaria industrial a medida que los productores chinos ascienden en la curva tecnológica, capturando el 57% de la demanda doméstica de robots al combinar financiamiento y repuestos localizados. Los fabricantes japoneses y europeos establecidos responden con paquetes avanzados de visión, sensores de fuerza y par, y funciones de seguridad conformes con la norma ISO/TS 15066. Mientras tanto, la línea entre las herramientas de corte de metales y los sistemas de fabricación aditiva se difumina, ya que los centros CNC modernos integran cabezales de deposición por lecho de polvo o de energía dirigida. Las plataformas híbridas prometen tiempos de ciclo más cortos y menos desperdicio de material, aunque su adopción depende de las vías de certificación que validan las propiedades mecánicas para piezas aeroespaciales y médicas. En todas las categorías, los compradores se inclinan por máquinas que generan datos estandarizados, lo que convierte la interoperabilidad del software en un criterio de adquisición decisivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Aplicación: Los Productos Farmacéuticos Lideran, la Construcción Ancla el Volumen

La construcción y la minería concentraron el 32,63% del mercado de maquinaria industrial en 2025 gracias a los megaproyectos de carreteras, ferrocarriles y energías renovables que requieren grandes excavadoras, grúas y bombas. En contraste, se prevé que los productos farmacéuticos se expandan a un 10,63% entre 2026 y 2031, a medida que las líneas de fabricación continua, los biorreactores de un solo uso y los análisis de calidad en tiempo real se conviertan en expectativas regulatorias. El marco estratégico de la Administración de Alimentos y Medicamentos de los Estados Unidos de diciembre de 2025 validó los métodos de producción digital, desbloqueando presupuestos para celdas automatizadas de llenado y acabado y sistemas de aisladores que minimizan el contacto humano. Los procesadores de alimentos y bebidas también aceleran la automatización para reducir el riesgo de contaminación y gestionar amplias carteras de productos que incluyen proteínas de origen vegetal. Los fabricantes de equipos originales automotrices reconfiguran las plantas de carrocería para plataformas de vehículos eléctricos, impulsando la demanda de robots de soldadura flexibles que pueden alternar entre acero y aluminio sin largos reajustes.

El procesamiento químico y la generación de energía financian principalmente programas de modernización porque muchos activos tienen ciclos de vida de 20 años, lo que hace que las mejoras incrementales en bombas, válvulas y sistemas de control sean más económicas que el reemplazo total. El sector aeroespacial, la electrónica y la fabricación general contribuyen con una demanda de referencia estable, aunque fluctúan con ciclos específicos del sector, como los pedidos pendientes de aeronaves o las tasas de renovación de dispositivos de consumo. En todos los sectores verticales, los objetivos corporativos de sostenibilidad impulsan la preferencia por maquinaria que admita operación de bajo consumo energético, enfriamiento de circuito cerrado y mantenimiento predictivo que prevenga el desperdicio de materiales. Los proveedores que documentan las emisiones del ciclo de vida obtienen ventaja a medida que los clientes se preparan para las obligaciones emergentes de reporte de alcance 3 bajo las normas globales de divulgación climática.

Por Propiedad del Usuario Final: Los Fabricantes por Contrato Ganan Participación

Los fabricantes de equipos originales concentraron el 38,14% del mercado de maquinaria industrial en 2025, lo que refleja prácticas centenarias de producción verticalmente integrada. Sin embargo, se proyecta que los fabricantes por contrato crezcan a una CAGR del 9,76% hacia 2031, a medida que los propietarios de marcas externalizan operaciones intensivas en capital y con alto nivel de cumplimiento normativo. Estos socios amortizan celdas robóticas, salas limpias y certificaciones de gestión de calidad entre múltiples clientes, reduciendo los costos por unidad y acelerando el tiempo de comercialización. Las empresas de alquiler y arrendamiento amplían el acceso al convertir el gasto de capital en gasto operativo, un modelo atractivo para los compradores inciertos sobre los ciclos de obsolescencia tecnológica. Las entidades gubernamentales y municipales siguen siendo un grupo de clientes estable pero más pequeño, ya que las adquisiciones dependen de aprobaciones presupuestarias plurianuales y licitaciones competitivas.

Los contratos de equipos como servicio difuminan las definiciones tradicionales de propiedad porque los fabricantes conservan el título del activo y facturan en función de las horas de funcionamiento o las unidades producidas. Este modelo alinea los incentivos del proveedor con el tiempo de actividad, pero obliga a los fabricantes de equipos originales a gestionar el riesgo del valor residual y a financiar balances más amplios. Los proveedores responden incorporando telemática que rastrea la utilización, el estado y la exposición ambiental, datos que respaldan cálculos dinámicos del valor residual. Los fabricantes por contrato aprovechan análisis similares para optimizar la programación de máquinas entre las cargas de trabajo de los clientes, mejorando los índices generales de rotación de activos. Como resultado, los equipos financieros influyen cada vez más en la selección de maquinaria, evaluando la economía del ciclo de vida total junto con la idoneidad técnica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización: Las Celdas de Producción sin Operarios Ganan Terreno

Las plataformas semiautomatizadas y de CNC dominaron con el 45,68% de la participación del mercado de maquinaria industrial en 2025, ya que equilibran la productividad con la supervisión humana para tareas complejas e inspecciones de calidad. Se prevé que las celdas de producción totalmente automatizadas sin operarios escalen a un 9,59% durante 2026-2031, a medida que las empresas farmacéuticas, los procesadores de alimentos y los ensambladores de electrónica apunten al control de la contaminación, la reducción de costos laborales y el funcionamiento durante 24 horas. Los robots colaborativos que cumplen los umbrales de seguridad de la norma ISO/TS 15066 aceleran la adopción al permitir la automatización por fases sin inversiones extensas en protecciones. Incluso las máquinas de operación manual integran lectores digitales adicionales y sensores IoT, creando un continuo en lugar de una división binaria entre operaciones manuales y automatizadas.

Lograr una producción verdaderamente sin operarios requiere más que robótica; exige un control de procesos robusto, rutinas de mantenimiento predictivo y diagnósticos remotos para prevenir el tiempo de inactividad durante los turnos sin supervisión. Los proveedores que agrupan maquinaria, software y servicio de campo en plataformas unificadas obtienen precios premium porque los clientes valoran la responsabilidad de un único interlocutor. Las celdas híbridas, donde los robots manejan los pasos repetitivos y los técnicos supervisan los cambios y la resolución de problemas, siguen siendo el modelo dominante en instalaciones de alto mix y bajo volumen. En los mercados en desarrollo, el costo de la automatización total aún supera el ahorro en mano de obra, pero el aumento de los salarios y las regulaciones de seguridad impulsan mejoras incrementales que allanan el camino para una adopción gradual. En todos los niveles de automatización, la interoperabilidad con los sistemas empresariales garantiza a los usuarios finales que los datos generados en el piso de producción informan las decisiones de planificación, calidad y cadena de suministro.

Análisis Geográfico

Asia-Pacífico controló el 40,56% del mercado de maquinaria industrial en 2025 y avanza a una CAGR del 9,81% hasta 2031, impulsado por el auge doméstico de robots en China y el desarrollo de infraestructura en India, Vietnam e Indonesia. China instaló 295.000 robots en 2024, lo que representa el 54% del volumen global, a medida que empresas locales como SANY y XCMG agruparon financiamiento, soporte posventa y logística de repuestos en paquetes llave en mano. India reportó 9.100 instalaciones en 2024, ya que los incentivos vinculados a la producción estimularon las inversiones en electrónica y automoción. Japón y Corea del Sur mantienen el liderazgo en maquinaria de precisión y equipos de construcción preparados para el hidrógeno, mientras que Tailandia atrae inversiones en agricultura inteligente, ejemplificadas por el centro de I+D de Kubota inaugurado en octubre de 2025. Los gobiernos del Sudeste Asiático que buscan la diversificación de la cadena de suministro despliegan soluciones de automatización de nivel medio que combinan las ventajas de costos laborales con las expectativas de control de calidad.

América del Norte y Europa exhiben un crecimiento más lento pero significativo, respaldado por legislación de relocalización, proyectos de infraestructura alineados con el clima y estrictas normas de emisiones. La Ley CHIPS y de Ciencia y la Ley de Inversión en Infraestructura y Empleo de los Estados Unidos canalizan más de USD 100.000 millones hacia fábricas de semiconductores y sistemas de transporte, impulsando pedidos de máquinas herramienta de ultraprecisión y excavadoras eléctricas. La expansión de Komatsu por USD 285 millones en Chattanooga muestra a los proveedores localizando la producción para satisfacer las demandas de servicio rápido y las disposiciones de Compra en América. Los objetivos de carbono de la Unión Europea aceleran el cambio hacia cargadoras compactas eléctricas y excavadoras híbridas, favoreciendo a los fabricantes de equipos originales con redes de logística inversa que permiten la refabricación. Europa del Este gana participación manufacturera a medida que el ensamblaje intensivo en mano de obra migra desde los estados occidentales de mayor costo, impulsando la demanda de maquinaria CNC flexible que admite cambios rápidos de modelo.

Oriente Medio y África presentan perspectivas bifurcadas. Los estados del Golfo canalizan los ingresos petroleros hacia camiones de acarreo autónomos y grúas de oruga para parques de energía renovable, mientras que los compradores del África subsahariana dependen de equipos reacondicionados porque el financiamiento y la infraestructura de servicio siguen siendo escasos. América del Sur enfrenta volatilidad macroeconómica, aunque las grandes operaciones de soja y maíz de Brasil sostienen la demanda de cosechadoras de alta capacidad y sembradoras de precisión. La adquisición de Raven Industries por parte de CNH Industrial refuerza su capacidad para ofrecer soluciones de aplicación a tasa variable y dirección automatizada a los agricultores que buscan eficiencias en los costos de insumos. En todas las regiones, las decisiones de adquisición convergen en maquinaria que captura datos operativos, lo que permite el mantenimiento predictivo y el análisis granular de costos que antes era inalcanzable con sistemas analógicos.

Panorama Competitivo

El mercado de maquinaria industrial está fragmentado. Los actores occidentales establecidos, como Caterpillar, Komatsu, Deere y Volvo Construction Equipment, defienden sus márgenes agrupando equipos, telemática y paquetes de servicio basados en resultados que garantizan el tiempo de actividad. Los fabricantes chinos, incluidos SANY, XCMG y Zoomlion, ganan terreno al integrar financiamiento y centros de repuestos locales en contratos únicos que reducen el costo total de propiedad para los compradores sensibles al costo en el Sudeste Asiático y África. CMBI estimó que los proveedores nacionales ahora controlan el 57% del segmento de robots industriales de China, lo que refleja estrategias de localización exitosas.

La diferenciación estratégica depende cada vez más del software y los análisis. La adquisición de Sevensense por parte de ABB mejoró la navegación de robots móviles autónomos, ilustrando el giro de la propiedad intelectual mecánica a la digital. Las tendencias de patentes destacan el crecimiento en algoritmos de mantenimiento predictivo y simulaciones de gemelos digitales a medida que los equipos se vuelven centrados en datos. La aceleración de los estándares de ciberseguridad 62443 de la IEC eleva las barreras de entrada al requerir capacidades integradas de operaciones de seguridad. Los integradores de automatización de nivel medio encuentran oportunidades en las modernizaciones que actualizan las máquinas CNC heredadas con controladores de arquitectura abierta, ofreciendo períodos de recuperación inferiores a tres años que atraen a las pequeñas y medianas empresas que no pueden financiar reemplazos completos.

Los anuncios de inversión subrayan la carrera hacia la electrificación y la localización. Komatsu comprometió USD 285 millones para ampliar la producción de excavadoras eléctricas en Tennessee, Hitachi firmó un contrato de USD 150 millones para camiones de acarreo autónomos en Australia, y AGCO lanzó su primer tractor compacto totalmente eléctrico para viñedos europeos. El centro de repuestos de Liebherr en Dubái mejora los tiempos de respuesta en los megaproyectos acelerados del Golfo, mientras que la adquisición de rectificado de precisión de Sandvik la posiciona para la demanda de herramientas para semiconductores y dispositivos médicos. En conjunto, estos movimientos revelan una industria que equilibra la experiencia mecánica heredada con palancas de crecimiento digitales, eléctricas y orientadas al servicio.

Líderes de la Industria de Maquinaria Industrial

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

Hitachi Construction Machinery Co., Ltd.

CNH Industrial N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Hitachi Construction Machinery aseguró un contrato de USD 150 millones para suministrar camiones de acarreo autónomos en tres minas de mineral de hierro en Australia, incluyendo servicios de telemática y mantenimiento predictivo.

- Enero de 2026: Komatsu comprometió USD 285 millones para ampliar su planta de Chattanooga, Tennessee, para excavadoras eléctricas y cargadoras de ruedas híbridas, creando 400 nuevos empleos para 2027.

- Enero de 2026: AGCO lanzó el Fendt e100 Vario, un tractor compacto totalmente eléctrico para viñedos y huertos europeos, con una autonomía de 4 a 6 horas con una batería de 100 kWh.

- Diciembre de 2025: La Administración de Alimentos y Medicamentos de los Estados Unidos publicó un marco estratégico que fomenta la fabricación continua y los análisis de calidad en tiempo real en productos farmacéuticos, catalizando las inversiones en automatización.

Alcance del Informe Global del Mercado de Maquinaria Industrial

La maquinaria industrial abarca los equipos pesados, herramientas y dispositivos empleados en diversos sectores, incluidos la manufactura, la construcción, la agricultura y la minería. Estas máquinas están diseñadas para operaciones complejas y a gran escala, que exigen una potencia, precisión y automatización sustanciales.

El Informe del Mercado de Maquinaria Industrial está Segmentado por Tipo de Producto (Equipos de Movimiento de Tierras, Equipos de Manejo de Materiales, Maquinaria Agrícola, Robots Industriales y Celdas de Automatización, y Otros Tipos de Productos), Industria de Aplicación (Construcción y Minería, Química, Automotriz, Alimentos y Bebidas, Productos Farmacéuticos, Generación de Energía y Otras Industrias de Aplicación), Propiedad del Usuario Final (Fabricantes de Equipos Originales, Fabricantes por Contrato, Empresas de Alquiler y Arrendamiento, y Gobierno y Municipios), Nivel de Automatización (Convencional de Operación Manual, Semiautomatizado/CNC y Totalmente Automatizado/Celdas sin Operarios) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Equipos de Movimiento de Tierras |

| Equipos de Manejo de Materiales |

| Maquinaria Agrícola |

| Robots Industriales y Celdas de Automatización |

| Otros Tipos de Productos |

| Construcción y Minería |

| Química |

| Automotriz |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Generación de Energía |

| Otras Industrias de Aplicación |

| Fabricantes de Equipos Originales (OEM) |

| Fabricantes por Contrato |

| Empresas de Alquiler y Arrendamiento |

| Gobierno y Municipios |

| Convencional de Operación Manual |

| Semiautomatizado / CNC |

| Totalmente Automatizado / Celdas sin Operarios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por Tipo de Producto | Equipos de Movimiento de Tierras | ||

| Equipos de Manejo de Materiales | |||

| Maquinaria Agrícola | |||

| Robots Industriales y Celdas de Automatización | |||

| Otros Tipos de Productos | |||

| Por Industria de Aplicación | Construcción y Minería | ||

| Química | |||

| Automotriz | |||

| Alimentos y Bebidas | |||

| Productos Farmacéuticos | |||

| Generación de Energía | |||

| Otras Industrias de Aplicación | |||

| Por Propiedad del Usuario Final | Fabricantes de Equipos Originales (OEM) | ||

| Fabricantes por Contrato | |||

| Empresas de Alquiler y Arrendamiento | |||

| Gobierno y Municipios | |||

| Por Nivel de Automatización | Convencional de Operación Manual | ||

| Semiautomatizado / CNC | |||

| Totalmente Automatizado / Celdas sin Operarios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué trayectoria de ingresos se espera para el mercado de maquinaria industrial entre 2026 y 2031?

Se prevé que el tamaño del mercado de maquinaria industrial pase de USD 0,87 billones en 2026 a USD 1,31 billones en 2031, lo que refleja una CAGR del 8,34%.

¿Qué región es probable que contribuya con las mayores ventas incrementales hasta 2031?

Se proyecta que Asia-Pacífico añada el mayor valor incremental, creciendo a una CAGR del 9,81% sobre su participación del 40,56% en el año base.

¿Qué clase de producto está preparada para el crecimiento unitario más rápido?

Los robots y las celdas de automatización lideran con una CAGR proyectada del 9,43% hasta 2031, a medida que las fábricas automatizan las tareas de soldadura, ensamblaje e inspección.

¿Por qué los fabricantes por contrato se expanden más rápido que los fabricantes de equipos originales?

Los propietarios de marcas externalizan la producción intensiva en capital, lo que permite a los fabricantes por contrato distribuir las inversiones en robótica y salas limpias entre múltiples clientes, impulsando una CAGR del 9,76%.

¿Qué impulsa la demanda de celdas de producción totalmente automatizadas sin operarios?

Las empresas farmacéuticas, de alimentos y bebidas, y de electrónica buscan el control de la contaminación y la reducción de costos laborales, respaldando una CAGR del 9,59% para la automatización sin operarios.

¿Cómo influyen las fluctuaciones en las materias primas en los presupuestos de maquinaria?

La volatilidad del acero y el cobre redujo los márgenes de los fabricantes de equipos originales hasta en 200 puntos básicos en 2025, lo que provocó recargos en los precios y retrasó algunas decisiones de compra.

Última actualización de la página el: