Tamaño y Cuota del Mercado de Switchgear de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

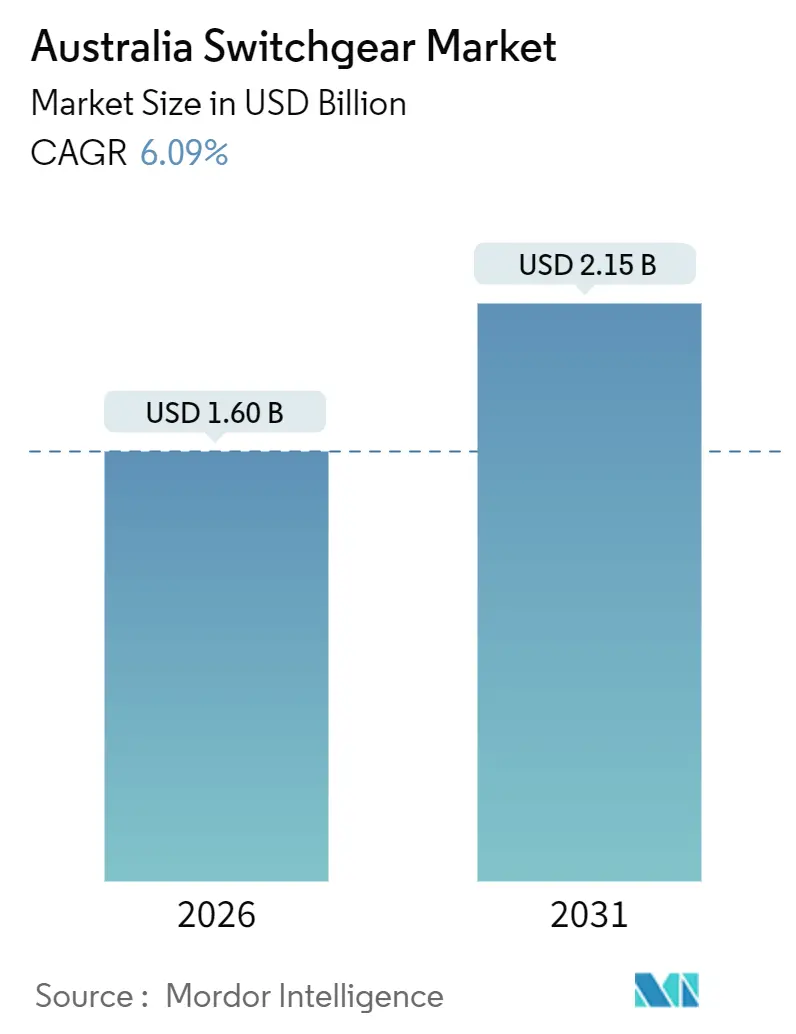

| Tamaño del Mercado (2026) | 1.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Switchgear de Australia por Mordor Intelligence

El tamaño del mercado de switchgear de Australia se situó en USD 1.600 millones en 2026 y se proyecta que ascienda a USD 2.150 millones en 2031, lo que refleja una CAGR del 6,09% durante el período de pronóstico. Los equipos de voltaje medio dominan porque las interconexiones de zonas de energía renovable y las actualizaciones de distribución requieren protección de 11 kV a 33 kV, mientras que los equipos de alto voltaje están previstos para acelerar a medida que los corredores de 500 kV entren en funcionamiento.[1] El switchgear aislado por gas lidera en valor; sin embargo, las empresas de servicios públicos están sustituyendo activamente el SF₆ por alternativas de aire seco o vacío para cumplir con las prohibiciones propuestas para 2030 en instalaciones superiores a 145 kV. La demanda se ve amplificada además por las baterías a escala de red que crean nodos de alta falla, la capacidad de los centros de datos que se triplica y la electrificación minera que impulsa diseños híbridos y en contenedores hacia sitios remotos. Los persistentes obstáculos en la cadena de suministro y los costos de seguro para el manejo del SF₆ están impulsando la adquisición anticipada, la construcción modular y la localización del ensamblaje final para reducir los plazos de entrega.

Conclusiones Clave del Informe

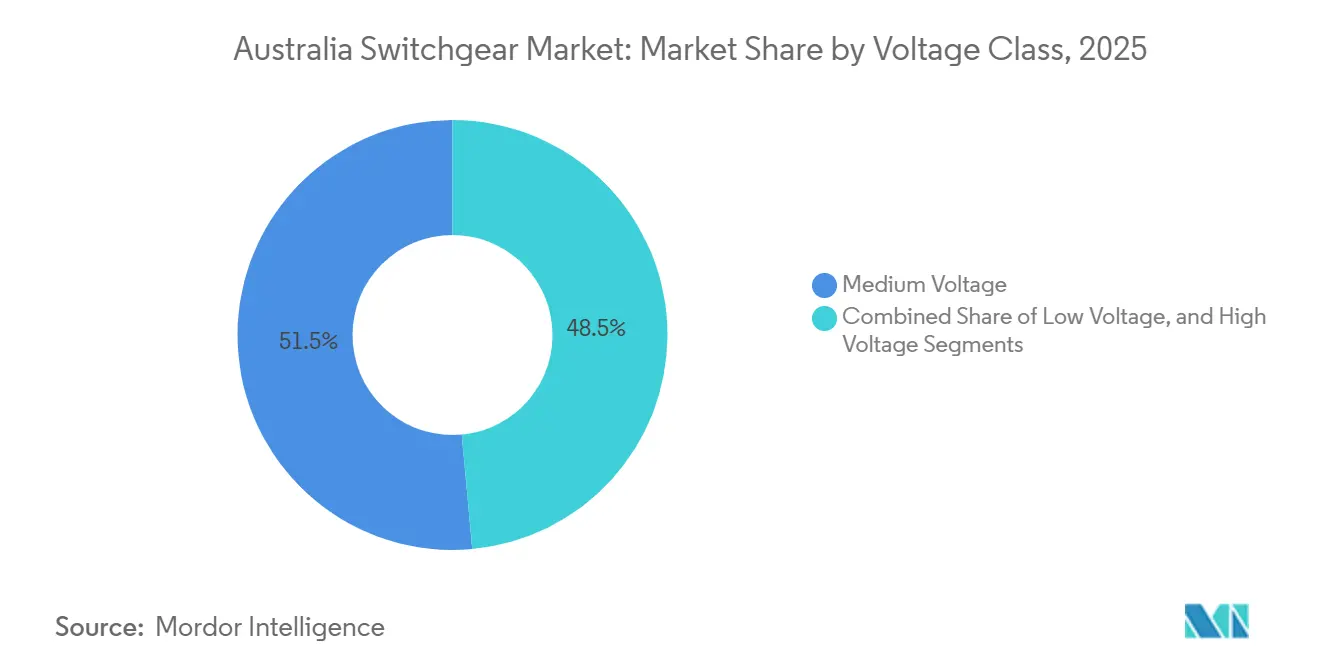

- Por clase de voltaje, el voltaje medio representó el 51,46% de la cuota del mercado de switchgear de Australia en 2025, mientras que se prevé que el alto voltaje se expanda a una CAGR del 6,87% hasta 2031.

- Por tipo de aislamiento, los diseños aislados por gas lideraron con una cuota de ingresos del 44,82% en 2025; las tecnologías sólidas y de vacío avanzan a una CAGR del 7,88% hasta 2031.

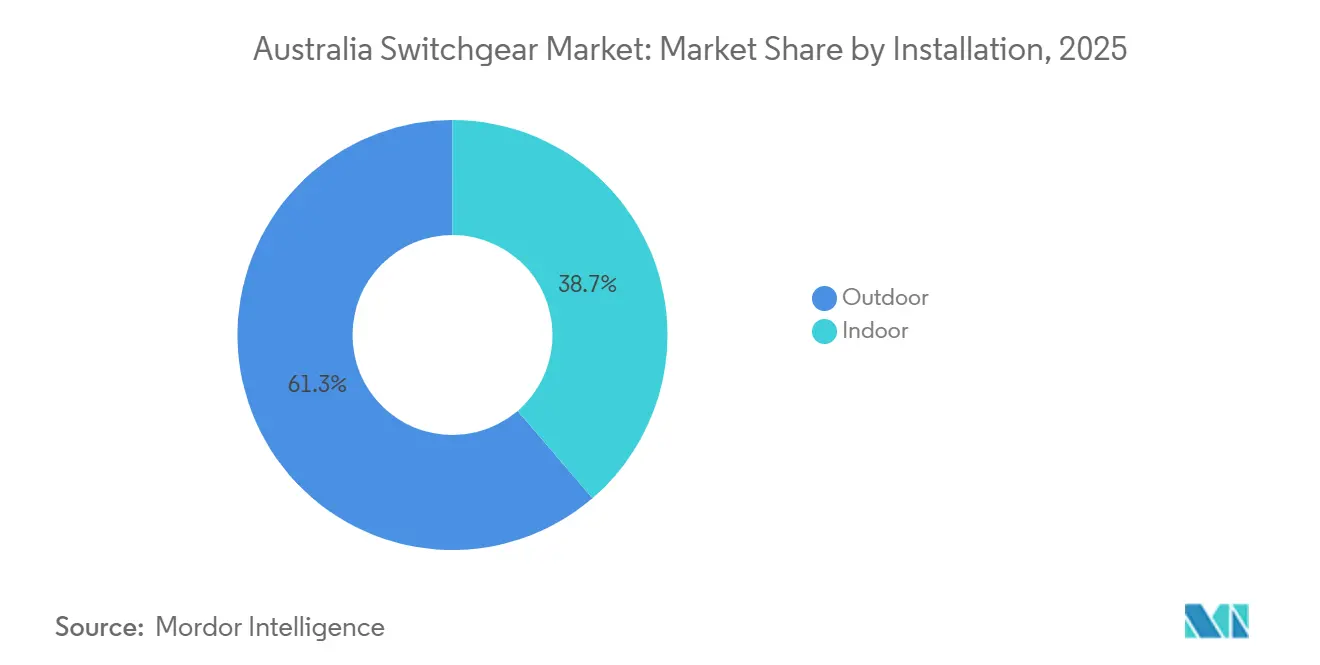

- Por instalación, los sistemas exteriores representaron el 61,29% de los despliegues en 2025, mientras que se proyecta que las instalaciones interiores crezcan a una CAGR del 6,18% hasta 2031.

- Por usuario final, las empresas de servicios públicos mantuvieron una cuota del 47,33% en 2025, pero los clientes industriales están posicionados para registrar el crecimiento más rápido, con una CAGR del 6,46% hasta 2031.

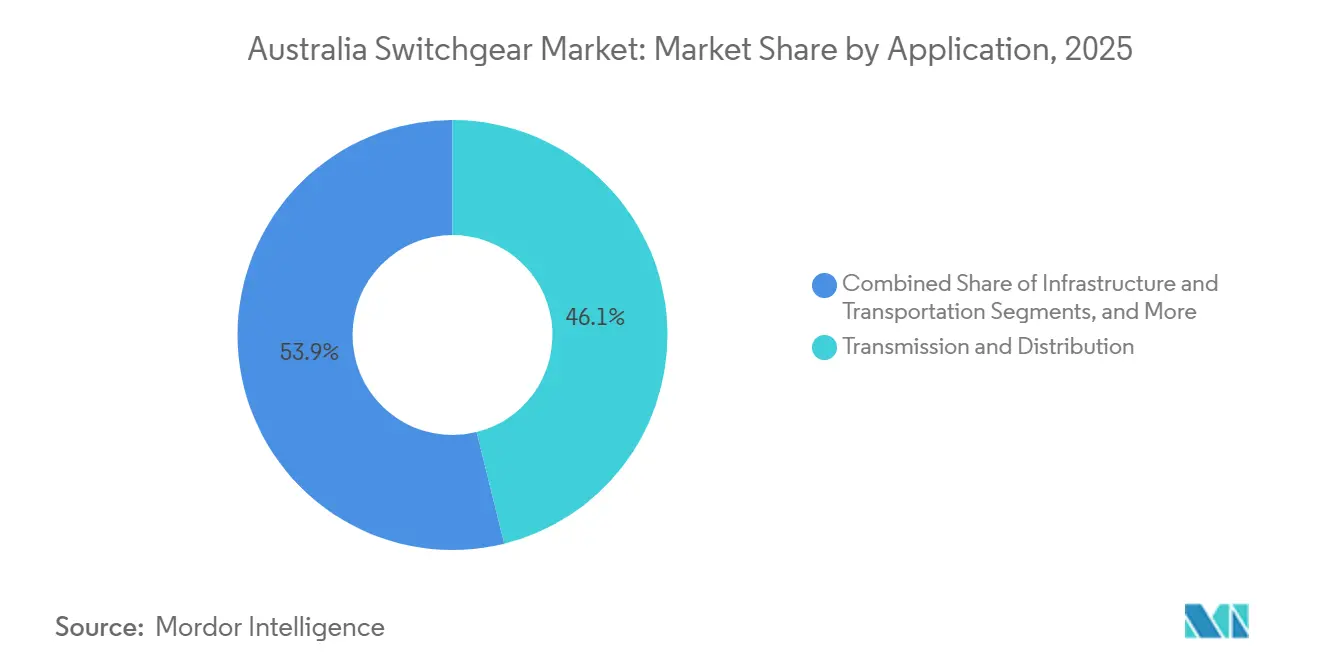

- Por aplicación, la transmisión y distribución capturó el 46,14% de los ingresos de 2025; se prevé que los centros de datos e instalaciones críticas se expandan a una CAGR del 7,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Switchgear de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de Baterías a Escala Utilitaria que Crean Nuevos Nodos de Voltaje Medio de Alta Falla | +1.2% | Nacional, concentrado en Nueva Gales del Sur, Victoria, Queensland | Mediano plazo (2-4 años) |

| Sustitución Obligatoria de GIS con SF₆ por Encima de 145 kV para 2030 (propuesto) | +0.9% | Nacional, con adopción temprana en Nueva Gales del Sur, Victoria | Largo plazo (≥ 4 años) |

| Fondo Federal «Recableado de la Nación» que Acelera las Construcciones de 500 kV | +1.5% | Nacional, corredores prioritarios en Nueva Gales del Sur, Victoria, Queensland | Corto plazo (≤ 2 años) |

| Triplicación de la Capacidad de los Centros de Datos con Demanda de Switchgear de Bajo Voltaje Seguro frente a Arcos Eléctricos | +0.8% | Nacional, concentrado en Sídney, Melbourne, Perth | Mediano plazo (2-4 años) |

| La Descarbonización Minera Impulsa el Switchgear Híbrido en Contenedores hacia Sitios Remotos | +0.7% | Australia Occidental, Queensland, Territorio del Norte | Mediano plazo (2-4 años) |

| Las Subestaciones Digitales Ciberseguras se Convierten en un Requisito Regulado | +0.5% | Nacional, liderado por los proveedores de servicios de red de transmisión | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Baterías a Escala Utilitaria que Crean Nuevos Nodos de Voltaje Medio de Alta Falla

Los grandes sistemas de almacenamiento de energía en baterías puestos en servicio desde 2025 han modificado los niveles de corriente de falla, lo que obliga a las empresas de servicios públicos a especificar interruptores de vacío de 31,5 kA y 40 kA en lugar de las unidades heredadas de 25 kA. El conjunto de 500 MWh de CleanCo y el proyecto de 700 MW y 2,8 GWh de Origin requirieron cada uno tableros de distribución dedicados de 33 kV para aislar las cadenas de inversores. La eHouse modular de ABB para la batería de 500 MW de Synergy redujo la puesta en servicio en sitio a seis meses, lo que pone de relieve el atractivo de los conjuntos probados en fábrica. Con el operador del mercado que prevé 30 GW de almacenamiento para 2030, se necesitarán aproximadamente 600 conjuntos adicionales de equipos de voltaje medio en todo el país. Las empresas distribuidoras también exigen diseños metálicos cerrados según la norma IEC 62271-200 que contengan la energía del arco eléctrico y protejan a los técnicos durante el mantenimiento.

Fondo Federal «Recableado de la Nación» que Acelera las Construcciones de 500 kV

El programa de AUD 20.000 millones financia líneas emblemáticas como VNI West, HumeLink, Marinus Link y Sydney Ring, que en conjunto requieren más de 200 bahías de interruptores de 500 kV y 330 kV. Transgrid encargó interruptores de tanque muerto de Hitachi Energy para HumeLink en enero de 2025, mientras que Powerlink Queensland recurrió a GE Vernova para 69 unidades clasificadas en 245 kV y superiores en abril de 2025. La deuda concesional de la Corporación de Finanzas de Energía Limpia ha permitido a los propietarios de redes de transmisión realizar pedidos de largo plazo de entrega dos años antes de la construcción, ajustando las ventanas de entrega. Por ello, los fabricantes están evaluando centros de ensamblaje regional para reducir los retrasos de doce semanas por flete marítimo. Estos proyectos impulsan la demanda a corto plazo en switchgear de alto voltaje, transformadores y relés de protección digital.

Sustitución Obligatoria de GIS con SF₆ por Encima de 145 kV para 2030

La legislación actualmente en elaboración eliminaría gradualmente el SF₆ en nuevas instalaciones superiores a 145 kV en todo el país, siguiendo las trayectorias de política europea. Las empresas de servicios públicos han respondido con proyectos piloto de sustitutos de vacío y aire seco, comenzando con el despliegue de Ausgrid en 50 subestaciones anunciado en octubre de 2024. Schneider Electric, ABB y Siemens ofrecen mezclas de cero potencial de calentamiento global compatibles con las huellas de GIS existentes, reduciendo el costo total de propiedad al eliminar las tarifas de manejo de gas. Los primeros adoptantes citan ahorros en seguros de hasta el 25% porque los contratistas ya no enfrentan responsabilidades por fugas de gases de efecto invernadero. Se espera que la fijación de precios por volumen converja con las variantes de SF₆ para 2028 a medida que aumente la demanda del mercado de switchgear de Australia.

Triplicación de la Capacidad de los Centros de Datos con Demanda de Equipos de Bajo Voltaje Seguros frente a Arcos Eléctricos

NEXTDC, AWS y otros operadores de hiperescala planean aumentar la capacidad de su cartera más allá de 1,7 GW, y cada instalación requiere tableros de bajo voltaje clasificados en 100 kA y equipados con sensores de arco eléctrico de 2 ms. La plataforma PowerLogic P7 de Schneider Electric, lanzada en abril de 2025, añade diagnósticos basados en Ethernet que predicen fallas antes de que ocurran tiempos de inactividad. Contratistas como Southern Cross Electrical Engineering integran switchgear dentro de salas de energía prefabricadas, reduciendo las ventanas de interrupción planificadas de ocho horas a dos. El objetivo de disponibilidad del 99,995% del sector impulsa la adopción de arquitecturas redundantes A-B, lo que genera pedidos de barras colectoras duplicadas, interruptores de transferencia automática y monitoreo térmico continuo. Los volúmenes resultantes mantendrán el crecimiento del mercado de switchgear de Australia por encima del promedio general en los campus urbanos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Picos de Plazos de Entrega de 25 Semanas para Interruptores de 40 kA por Escasez Global de Cobre | -0.8% | Nacional, afectando todas las clases de voltaje | Corto plazo (≤ 2 años) |

| Laboratorios de Certificación Domésticos Limitados que Retrasan las Pruebas de Tipo | -0.5% | Nacional, impacto concentrado en introducciones de nuevos productos | Mediano plazo (2-4 años) |

| Aumento de las Primas de Seguro para Contratistas que Manejan SF₆ | -0.3% | Nacional, con mayor impacto en Nueva Gales del Sur, Victoria | Corto plazo (≤ 2 años) |

| Oposición Comunitaria a Nuevos Patios de 500 kV en Zonas Periurbanas | -0.4% | Corredores periurbanos de Nueva Gales del Sur, Victoria, Queensland | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Picos de Plazos de Entrega de 25 Semanas para Interruptores de 40 kA por Escasez Global de Cobre

Los precios del cobre superaron los USD 10.000 por tonelada en 2024 y se mantuvieron elevados durante 2025, añadiendo nueve semanas a los ciclos de producción promedio de los interruptores de alta corriente.[2] GE Vernova confirmó en abril de 2025 que la entrega de interruptores de 245 kV se extendió a 25 semanas, frente a las 16 anteriores, porque cada unidad incorpora hasta 250 kg de cobre. Los propietarios de redes de transmisión emiten ahora órdenes de compra con 18 a 24 meses de anticipación a la energización y buscan cláusulas de precio fijo que transfieran el riesgo de materias primas a los proveedores. Las alternativas como las barras colectoras de aluminio requieren secciones transversales un 60% más grandes, lo que aumenta el tamaño de las carcasas y el costo de instalación. El Regulador de Energía Australiano permitió provisiones de capital contingente para sobrecostos superiores al 15% para evitar retrasos en los proyectos.

Laboratorios de Certificación Domésticos Limitados que Retrasan las Pruebas de Tipo

Pocas instalaciones de la Asociación Nacional de Autoridades de Pruebas pueden certificar equipos de voltaje medio, y ninguna puede generar 63 kA a 550 kV, lo que obliga a enviar prototipos de alto voltaje al exterior para su validación. Las pruebas en el extranjero añaden entre 12 y 16 semanas y exponen a los fabricantes a fluctuaciones cambiarias en euros o yenes. Hitachi Energy y Siemens Energy mitigan los retrasos a través de centros de prueba propios en Europa, lo que les otorga una ventaja en el tiempo de comercialización. Un estudio de factibilidad de 2024 contempla un laboratorio doméstico de AUD 50 millones, pero es poco probable que su puesta en servicio ocurra antes de 2028. Mientras tanto, los proveedores agrupan productos similares para amortizar las tarifas de prueba, lo que restringe el ritmo de innovación en la industria de switchgear de Australia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Voltaje: El Alto Voltaje Impulsa la Columna Vertebral de la Transmisión

Se prevé que los equipos de alto voltaje se expandan a una CAGR del 6,87% entre 2026 y 2031, impulsados por las líneas del programa Recableado de la Nación que requieren interruptores de 500 kV y 330 kV en cuatro corredores prioritarios. Los dispositivos de voltaje medio se mantuvieron como el segmento más grande, con el 51,46% de la cuota del mercado de switchgear de Australia en 2025, lo que subraya la ubicuidad de los 11 kV a 33 kV en las redes de distribución e interconexiones de energías renovables.

La demanda se concentra en torno a nodos ricos en inversores donde el almacenamiento de energía en baterías y los parques solares generan flujos bidireccionales. Los proyectos de CleanCo y Origin a 33 kV ejemplifican esta demanda, mientras que los condensadores síncronos instalados en Central-West Orana adoptaron interruptores de 132 kV para estabilizar la frecuencia a medida que las centrales de carbón se retiran. En consecuencia, el tamaño del mercado de switchgear de Australia para voltaje medio sigue siendo fundamental incluso cuando el alto voltaje se acelera. Las empresas de servicios públicos están especificando interruptores con clasificaciones de constante de tiempo de CC extendidas para interrumpir fallas asimétricas típicas de los recursos basados en inversores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Aislamiento: Las Tecnologías Sólidas y de Vacío Ganan Cuota

Las unidades aisladas por gas representaron el 44,82% en 2025 debido a las subestaciones urbanas con restricciones de espacio; sin embargo, las alternativas de vacío y dieléctrico sólido crecen a una CAGR del 7,88% a medida que avanzan las normas de eliminación gradual del SF₆. Los interruptores de vacío dominan hasta clasificaciones de 40,5 kV porque no requieren mantenimiento y tienen un ciclo de vida de 30 años.

El acuerdo de Ausgrid en 2024 con Schneider Electric para desplegar switchgear de aire seco pone de relieve el cambio, mientras que los patios híbridos que combinan barras colectoras aisladas por gas con interruptores de aire ofrecen un ahorro del 40% en la huella sin penalizaciones ambientales. Se espera que el tamaño del mercado de switchgear de Australia para aislamiento sólido se expanda de manera constante a medida que la evitación de emisiones de Alcance 1 genere Unidades de Crédito de Carbono Australianas que compensen los precios iniciales más elevados. Los aisladores compuestos y los recubrimientos de silicona también mitigan la niebla salina y la contaminación costera en estaciones exteriores aisladas por aire.

Por Instalación: Los Despliegues Interiores se Aceleran en Zonas Urbanas

El switchgear exterior dominó las instalaciones con el 61,29% en 2025 debido a los patios de transmisión y subestaciones primarias en regiones escasamente pobladas. Sin embargo, se proyecta que los sistemas interiores aumenten a una CAGR del 6,18% a medida que los centros de datos, los portales mineros y las subestaciones urbanas secundarias requieran contención de arcos eléctricos y exclusión de polvo.

Southern Cross Electrical Engineering optó por un GIS interior de 132 kV para proteger los equipos del polvo de Pilbara en Mount Keith West, marcando un cambio en el sector minero. Los análisis predictivos a través de sensores IEC 61850 hacen que los paneles interiores sean atractivos para el mantenimiento basado en condición. El crecimiento del mercado de switchgear de Australia depende, por tanto, del equilibrio entre las ventajas de costo de la instalación exterior y los beneficios de seguridad y monitoreo de la instalación interior, especialmente en ciudades densas que adoptan subestaciones integradas en edificios.

Por Usuario Final: El Segmento Industrial Lidera la Trayectoria de Crecimiento

Las empresas de servicios públicos retuvieron el 47,33% de la demanda de 2025, ancladas por los programas de refuerzo de la red, pero se prevé que los clientes industriales registren una CAGR del 6,46% hasta 2031 a medida que los mineros electrifiquen flotas y microrredes. La carga de camiones de acarreo de Pilbara necesita módulos en contenedores de 11 kV y 33 kV, mientras que el híbrido solar-batería Gudai-Darri de Rio Tinto depende de switchgear reforzado para 50 °C de calor y vibración.

La penetración del mercado de switchgear de Australia en sitios industriales está aumentando porque los diseños en contenedores reducen la instalación de seis meses a seis semanas. Ampcontrol está adaptando conjuntos a prueba de explosiones para minas de superficie para aprovechar esta demanda. La electrificación manufacturera y las actualizaciones de instalaciones petroquímicas diversifican aún más la base de clientes más allá de los monopolios de red que históricamente dominaron la adquisición.

Por Aplicación: los Centros de Datos e Instalaciones Críticas Surgen con Fuerza

Las aplicaciones de transmisión y distribución aseguraron el 46,14% de los ingresos en 2025; sin embargo, se espera que los centros de datos de hiperescala registren una CAGR del 7,02% hasta 2031. Cada nuevo campus despliega tableros de bajo voltaje duplicados con clasificaciones de resistencia de 100 kA y escaneos térmicos en tiempo real para cumplir con los objetivos de disponibilidad de cinco nueves.

El programa de AUD 20.000 millones de Amazon destinó un capex eléctrico sustancial, lo que respalda la demanda del mercado de switchgear de Australia para la mitigación de arcos eléctricos. Los proyectos de ferrocarril, túnel y aeropuerto, como WestConnex y Sydney Metro, refuerzan el segmento de infraestructura, mientras que la integración de energías renovables y los nodos de almacenamiento en baterías garantizan que los equipos de voltaje medio de alta especificación sigan siendo prominentes. La combinación posiciona a los proveedores de switchgear para aprovechar tanto los proyectos de servicios públicos de ciclo largo como las instalaciones privadas de ciclo rápido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Nueva Gales del Sur, Victoria y Queensland representaron en conjunto aproximadamente el 70% del valor del mercado de switchgear de Australia en 2025 debido a los densos centros de carga, las grandes zonas de energías renovables y las construcciones de transmisión de varios gigavatios. Tan solo HumeLink y Sydney Ring de Transgrid necesitarán más de 50 interruptores de 500 kV y 330 kV, consolidando a Nueva Gales del Sur como el epicentro de los pedidos de alto voltaje. Victoria está impulsando la adopción de GIS en Melbourne debido a la escasez de suelo y la integración de la energía eólica marina, con AusNet seleccionando bahías compactas de 275 kV para sitios urbanos.[3] El corredor renovable Central y Norte de Queensland aseguró el contrato de GE Vernova de abril de 2025 para 69 unidades de 245 kV, lo que ilustra una demanda sostenida de alto voltaje.

La provincia minera de Pilbara en Australia Occidental impulsa las ventas de switchgear en contenedores y con clasificación IP65. BHP, Rio Tinto y Fortescue están electrificando operaciones y construyendo microrredes híbridas que favorecen los conjuntos endurecidos de 11 kV y 33 kV. Australia Meridional y Tasmania representan focos emergentes. La pionera batería de 150 MW de Hornsdale validó los esquemas bidireccionales de voltaje medio, mientras que el propuesto Marinus Link de 1.500 MW elevará los requisitos de alto voltaje en ambas estaciones terminales.

Las microrredes remotas del Territorio del Norte y las subestaciones de relleno urbano del Territorio de la Capital Australiana añaden oportunidades especializadas por debajo de 33 kV. Los incentivos en Nueva Gales del Sur y Victoria para la tecnología libre de SF₆ fomentan la adopción temprana del GIS de vacío, lo que favorece la penetración del mercado de switchgear de Australia en diseños ecológicos. Los créditos de carbono otorgados por la evitación de gases de efecto invernadero mejoran la economía, y los organismos estatales están atrayendo capital privado al reconocer las mejoras de switchgear dentro de las trayectorias hacia cero emisiones netas.

Panorama Competitivo

Los fabricantes globales ABB, Schneider Electric, Siemens y Hitachi Energy capturan aproximadamente el 60% de los ingresos del mercado de switchgear australiano a través de acuerdos marco y redes de servicio disponibles las 24 horas. Schneider Electric ocupó el primer lugar entre los integradores de microrredes en octubre de 2025, lo que ilustra su estrategia de agrupar switchgear, inversores y controles en ofertas llave en mano. El programa global de capacidad de USD 4.500 millones de Hitachi Energy, anunciado en 2024, incluye líneas dedicadas a interruptores de tanque muerto de alto voltaje adecuados para los plazos de HumeLink y Marinus Link.

Los integradores locales aportan agilidad. NOJA Power Switchgear Pty Ltd. se extiende desde reconectadores exteriores hasta equipos sólido-dieléctricos interiores, captando licitaciones de empresas distribuidoras. Ampcontrol aprovecha su experiencia minera para ofrecer carcasas IP65 que resisten la vibración y el polvo, mientras que Southern Cross Electrical Engineering agrupa switchgear con un alcance de ingeniería, adquisición y construcción, ganando AUD 125 millones en adjudicaciones en diciembre de 2024. El potencial de espacios no explotados emerge en torno al voltaje medio libre de SF₆, los sistemas híbridos en contenedores y los patios digitales conformes con IEC 62351 que protegen las redes de tecnología operativa.

La competencia se intensifica a medida que las empresas de servicios públicos exigen conectividad nativa IEC 61850 y análisis predictivos. Los proveedores más pequeños se diferencian mediante una personalización rápida y un inventario local, pero carecen de los presupuestos de investigación y desarrollo para la tecnología de interruptores de vacío propietarios, lo que los confina a nichos de bajo y voltaje medio. Por el contrario, las multinacionales pueden amortizar la investigación en interruptores basados en semiconductores a través de volúmenes globales, manteniendo márgenes a pesar de la volatilidad del cobre y la inflación.

Líderes de la Industria de Switchgear de Australia

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation PLC

Toshiba International Corporation Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Schneider Electric y UCS Group se asociaron para suministrar microrredes inteligentes que integran switchgear, almacenamiento y energías renovables para clientes industriales remotos.

- Septiembre de 2025: Hitachi Energy suministró equipos de 66 kV para la batería Mortlake de 300 MW de AusNet, añadiendo 650 MWh de capacidad de respuesta rápida a la red de Victoria.

- Mayo de 2025: ABB entregó una eHouse de 500 MW para la batería Collie de Synergy, reduciendo a la mitad el tiempo de puesta en servicio en sitio.

- Mayo de 2025: Siemens Energy ganó un contrato para condensadores síncronos y equipos de 132 kV en la zona de energías renovables Central-West Orana para apoyar la estabilidad de voltaje.

- Mayo de 2025: Hitachi Energy aseguró interruptores libres de SF₆ de 330 kV para Central-West Orana, reforzando la columna vertebral de integración de energías renovables de Nueva Gales del Sur.

Alcance del Informe del Mercado de Switchgear de Australia

El Informe del Mercado de Switchgear de Australia está segmentado por Clase de Voltaje (Bajo Voltaje, Voltaje Medio y Alto Voltaje), por Tipo de Aislamiento (Aislado por Aire, Aislado por Gas, Híbrido/Dieléctrico Mixto, y Sólido e Aislado por Vacío), por Instalación (Interior y Exterior), por Usuario Final (Servicios Públicos, Infraestructura Comercial y Pública, Industrial, y Centros Residenciales y de Energía Distribuida), por Aplicación (Transmisión y Distribución, Integración de Energías Renovables y BESS, Infraestructura y Transporte, Minería y Recursos, y Centros de Datos e Instalaciones Críticas). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Bajo Voltaje (hasta 1 kV) |

| Voltaje Medio (1-36 kV) |

| Alto Voltaje (más de 36 kV) |

| Switchgear Aislado por Aire (AIS) |

| Switchgear Aislado por Gas (GIS) |

| Híbrido/Dieléctrico Mixto |

| Sólido e Aislado por Vacío |

| Interior |

| Exterior |

| Servicios Públicos (Transmisión y Distribución) |

| Infraestructura Comercial y Pública |

| Industrial (incl. Minería, Petróleo y Gas, Proceso) |

| Centros Residenciales y de Energía Distribuida |

| Transmisión y Distribución |

| Integración de Energías Renovables y BESS |

| Infraestructura y Transporte |

| Minería y Recursos |

| Centros de Datos e Instalaciones Críticas |

| Por Clase de Voltaje | Bajo Voltaje (hasta 1 kV) |

| Voltaje Medio (1-36 kV) | |

| Alto Voltaje (más de 36 kV) | |

| Por Tipo de Aislamiento | Switchgear Aislado por Aire (AIS) |

| Switchgear Aislado por Gas (GIS) | |

| Híbrido/Dieléctrico Mixto | |

| Sólido e Aislado por Vacío | |

| Por Instalación | Interior |

| Exterior | |

| Por Usuario Final | Servicios Públicos (Transmisión y Distribución) |

| Infraestructura Comercial y Pública | |

| Industrial (incl. Minería, Petróleo y Gas, Proceso) | |

| Centros Residenciales y de Energía Distribuida | |

| Por Aplicación | Transmisión y Distribución |

| Integración de Energías Renovables y BESS | |

| Infraestructura y Transporte | |

| Minería y Recursos | |

| Centros de Datos e Instalaciones Críticas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de switchgear de Australia en 2031?

Se proyecta que el mercado alcance USD 2.150 millones en 2031.

¿Qué clase de voltaje crece más rápido en Australia?

Se prevé que el switchgear de alto voltaje, impulsado por los proyectos de transmisión de 500 kV y 330 kV, se expanda a una CAGR del 6,87% hasta 2031.

¿Por qué las empresas de servicios públicos están abandonando la tecnología SF₆?

Las regulaciones propuestas para 2030 exigen equipos libres de SF₆ por encima de 145 kV, lo que impulsa a las empresas de servicios públicos a adoptar aislamiento de vacío o aire seco que reduce las responsabilidades por gases de efecto invernadero y los costos de seguro.

¿Cómo influyen los proyectos de almacenamiento en baterías en la demanda de switchgear?

Las baterías a escala de red elevan las corrientes de falla, lo que requiere interruptores de voltaje medio de mayor clasificación y eHouses construidas en fábrica para acelerar los plazos de instalación.

¿Qué empresas dominan el segmento de alto voltaje?

ABB, Schneider Electric, Siemens y Hitachi Energy concentran aproximadamente el 60% de los ingresos a través de acuerdos marco a largo plazo con propietarios de redes de transmisión.

¿Qué riesgos en la cadena de suministro afectan la adquisición de switchgear?

La escasez global de cobre ha extendido la entrega de interruptores de 40 kA a 25 semanas, lo que lleva a las empresas de servicios públicos australianas a realizar pedidos con hasta dos años de anticipación.

Última actualización de la página el: