Tamaño y cuota del mercado de software de automatización industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

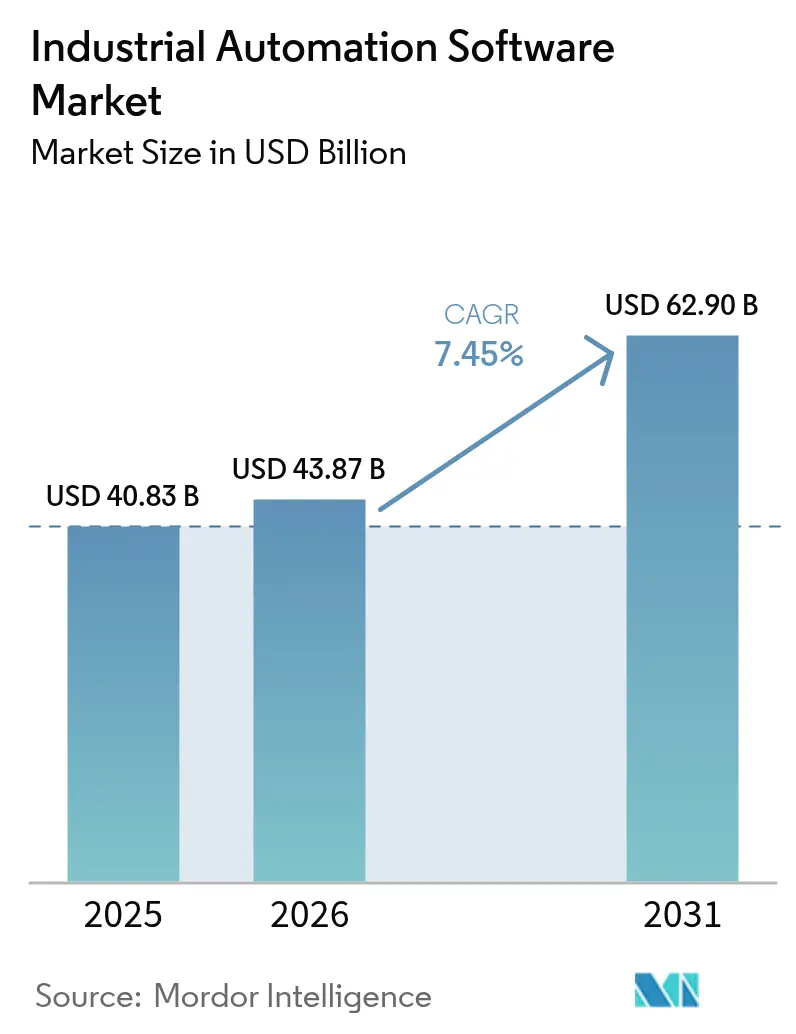

| Tamaño del Mercado (2026) | 43.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de software de automatización industrial por Mordor Intelligence

El mercado de software de automatización industrial fue valorado en USD 40,83 mil millones en 2025 y se estima que crecerá desde USD 43,87 mil millones en 2026 hasta alcanzar USD 62,9 mil millones en 2031, a una CAGR del 7,45% durante el período de pronóstico (2026-2031). Los fabricantes están acelerando las inversiones a medida que las herramientas de inteligencia artificial (IA) pasan de proyectos piloto a funciones integradas dentro de plataformas de control supervisorio, gestión de activos de planta y ejecución de manufactura. El cambio de operaciones reactivas a predictivas está siendo habilitado por la computación en el borde, que ejecuta decisiones de bucle de control en milisegundos, mientras que el análisis en la nube orquesta la optimización a nivel empresarial. Los agentes de aprendizaje por refuerzo están ahora ajustando los parámetros de proceso de forma continua, impulsando mejoras en el rendimiento y ahorros de energía en plantas de productos químicos, automotrices y de electrónica. El impulso del mercado se ve además respaldado por programas gubernamentales de Industria 4.0 que vinculan las actualizaciones de automatización a mandatos de ciberseguridad como la IEC 62443, garantizando la asignación de capital incluso en climas de gasto cauteloso.

Conclusiones clave del informe

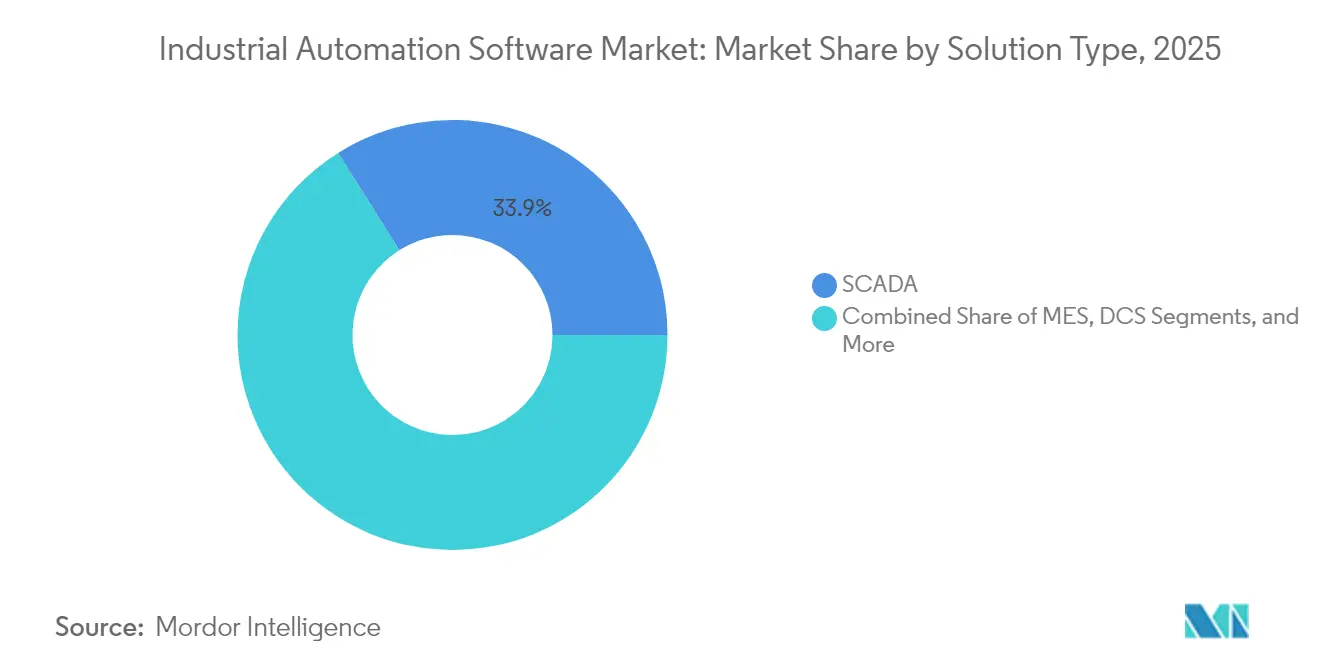

- Por tipo de solución, los sistemas SCADA representaron el 33,92% de la cuota del mercado de software de automatización industrial en 2025. Por tipo de solución, las plataformas de gestión de activos de planta y análisis se proyectan para expandirse a una CAGR del 8,12% hasta 2031.

- Por modo de implementación, las instalaciones locales representaron el 55,86% del tamaño del mercado de software de automatización industrial en 2025. Por modo de implementación, las ofertas basadas en la nube se pronostican para crecer a una CAGR del 8,31% entre 2026-2031.

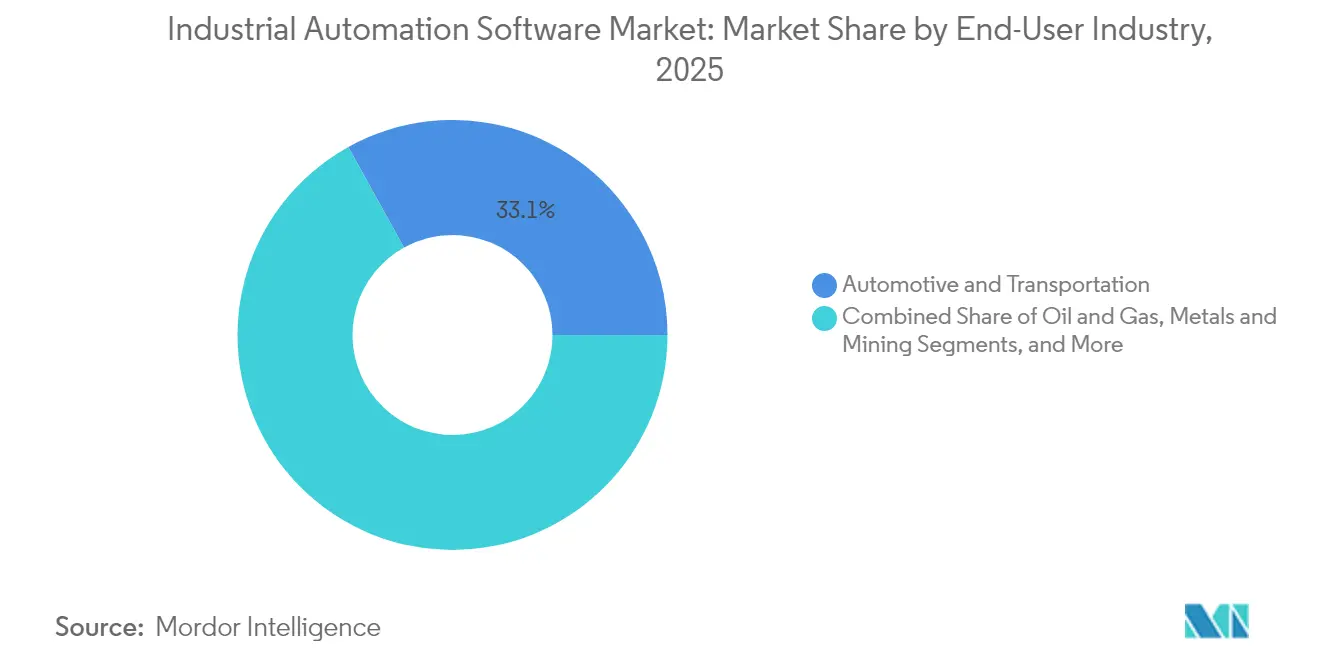

- Por usuario final, el sector automotriz y de transporte capturó el 33,05% de la cuota del mercado de software de automatización industrial en 2025. Por usuario final, los productos químicos y farmacéuticos están preparados para el crecimiento más rápido con una CAGR del 8,02% hasta 2031.

- Por tamaño de empresa, las grandes organizaciones representaron el 72,05% del tamaño del mercado de software de automatización industrial en 2025. Por tamaño de empresa, las pequeñas y medianas empresas se proyectan para registrar una CAGR del 8,41% de 2026 a 2031.

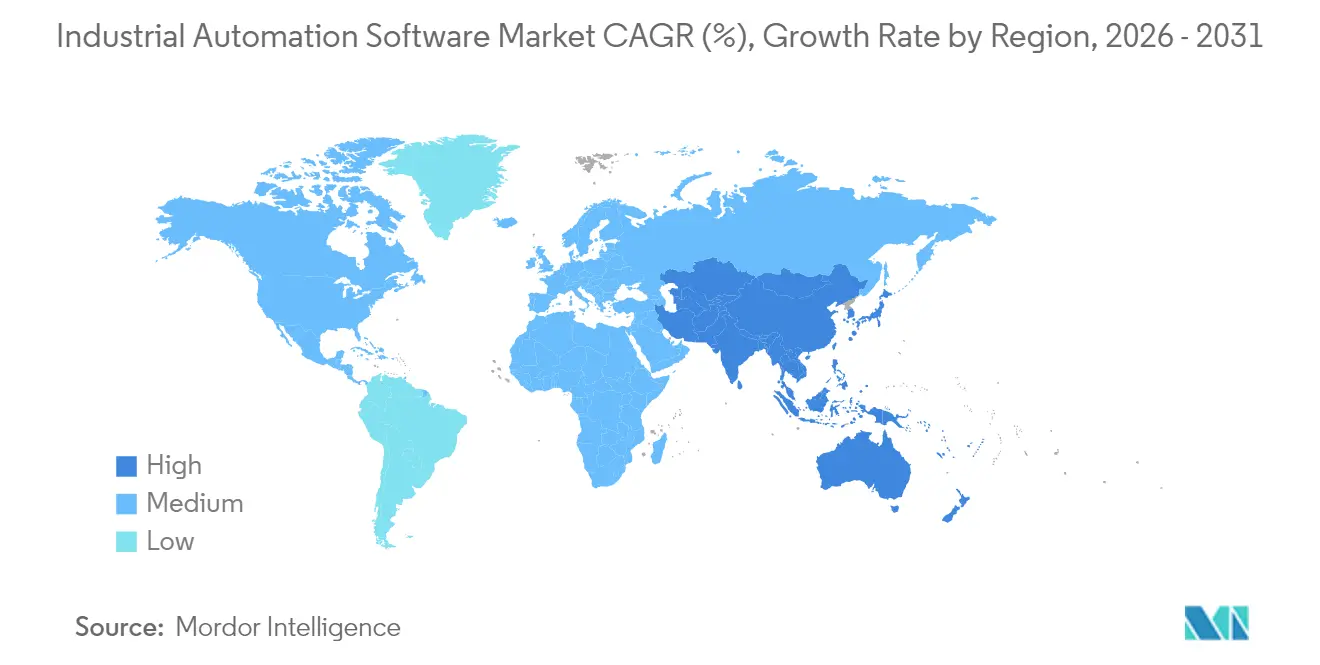

- Por geografía, Asia Pacífico dominó con el 38,22% de la cuota del mercado de software de automatización industrial en 2025 y se espera que crezca a una CAGR del 8,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de software de automatización industrial

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida adopción de la Industria 4.0 y la manufactura inteligente | +2.1% | Global, con Asia Pacífico y Europa liderando | Mediano plazo (2-4 años) |

| Demanda creciente de análisis de datos en tiempo real y conectividad IIoT | +1.8% | Global, concentrado en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Aumento de los costos laborales y necesidad de eficiencia operativa | +1.5% | Núcleo de Asia Pacífico, expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente enfoque en ciberseguridad en infraestructura crítica | +1.2% | América del Norte y la Unión Europea, expandiéndose hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Convergencia de plataformas de bajo código/sin código con la automatización industrial | +0.9% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Optimización autónoma de procesos impulsada por IA mediante aprendizaje por refuerzo | +0.5% | Asia Pacífico y América del Norte, emergente en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida adopción de la Industria 4.0 y la manufactura inteligente

Los fabricantes están reemplazando las islas de automatización aisladas con ecosistemas de arquitectura abierta que permiten que el software se mueva libremente entre controladores y dispositivos de borde. La comercialización por parte de ExxonMobil de un entorno de ejecución IEC 61499 ejemplifica cómo la automatización de procesos abierta ofrece respuesta por debajo del milisegundo al tiempo que reduce drásticamente los costos de dependencia de un único proveedor.[1]Sociedad Internacional de Automatización, "Whitepaper: Benefits and Challenges of AI in Mining and Metals", automation.com. Los nodos de borde ahora alojan el control en tiempo real, mientras que las capas de nube gestionan la optimización de toda la flota, permitiendo a las plantas desacoplar los ciclos de actualización de hardware de la innovación en software. Los procesadores de productos químicos están migrando de sistemas de control distribuido monolíticos a nodos modulares, lo que permite cambios rápidos de recetas sin detener la línea de producción. Los marcos independientes del proveedor fomentan la licitación competitiva y aceleran el tiempo de generación de valor, reforzando la adopción tanto en instalaciones existentes como en instalaciones nuevas.

Demanda creciente de análisis de datos en tiempo real y conectividad IIoT

La red sensible al tiempo (TSN) integrada con OPC UA sincroniza los controladores distribuidos con resolución de microsegundos, lo que permite la optimización de bucle cerrado anteriormente obstaculizada por las restricciones de latencia.[2]OPC Foundation, "OPC UA with TSN - Technical Overview," opcfoundation.org Los talleres de carrocería automotriz transmiten gigabytes de datos de calidad de soldadura a modelos de IA que ajustan la fuerza de la pistola en el siguiente ciclo, reduciendo las tasas de desperdicio. Los procesos de alto consumo energético incorporan señales de precios de energía en tiempo real en los algoritmos de control que desplazan las cargas en segundos para reducir costos. El análisis en el borde ejecuta la detección de anomalías localmente, enviando solo las excepciones a la nube, lo que reduce las necesidades de ancho de banda. Este enfoque de inteligencia distribuida estrecha el control de calidad y refuerza la resiliencia ante interrupciones de red.

Aumento de los costos laborales y necesidad de eficiencia operativa

Asia Pacífico está lidiando con el envejecimiento de la fuerza laboral y el rápido aumento de los salarios, lo que lleva a los fabricantes a implementar agentes de IA que optimizan de forma autónoma el rendimiento y el consumo de energía. Los controladores de aprendizaje por refuerzo en reactores farmacéuticos ahora superan a los operadores veteranos en el mantenimiento de atributos de calidad críticos, reduciendo la variabilidad de los lotes. El software de ejecución de manufactura entregado en la nube permite a las pequeñas fábricas acceder a las mismas funciones de orquestación que los grandes grupos, evitando servidores con uso intensivo de capital. Los gemelos digitales simulan los ajustes de proceso antes de la implementación en vivo, reduciendo el riesgo de tiempo de inactividad. En conjunto, estas herramientas elevan la efectividad global del equipo al tiempo que reducen la dependencia de talento experto escaso.

Creciente enfoque en ciberseguridad en infraestructura crítica

La IEC 62443-2-1:2024 establece criterios rigurosos para los programas de seguridad, impulsando a los propietarios de activos a incorporar mecanismos de protección dentro de la lógica de control en lugar de depender de cortafuegos perimetrales.[3]Inductive Automation, "HMI: Interfaz hombre-máquina", inductiveautomation.com Los fabricantes están segmentando las redes con zonificación definida por software que limita el radio de impacto de los ataques. Los paneles de monitoreo en tiempo real correlacionan los eventos de tecnología operativa con las fuentes de amenazas de TI, permitiendo una respuesta a incidentes más rápida. Las políticas de adquisición ahora exigen evidencia de cumplimiento por parte de los proveedores de software de automatización, convirtiendo efectivamente la seguridad en un diferenciador competitivo. El aumento de la regulación se está traduciendo en asignaciones presupuestarias que favorecen las plataformas con detección de intrusiones nativa, gestión de parches y pilas de protocolos cifrados.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto CAPEX inicial y complejidad de integración con sistemas heredados | -1.4% | Global, particularmente agudo en las regiones industriales maduras | Mediano plazo (2-4 años) |

| Escasez de ingenieros especializados en software de automatización | -0.8% | América del Norte y Europa, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Problemas de interoperabilidad derivados de protocolos propietarios de los proveedores | -0.6% | Global, con mayor impacto en entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Barreras de soberanía de datos que limitan la implementación en la nube en sectores regulados | -0.4% | América del Norte y la Unión Europea, con efecto regulatorio en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX inicial y complejidad de integración con sistemas heredados

La modernización de salas de control de múltiples proveedores a menudo cuesta más que el nuevo software porque los protocolos propietarios requieren pasarelas personalizadas. Las plantas adoptan implementaciones por fases para evitar tiempos de inactividad, lo que alarga los plazos de retorno de la inversión. La virtualización promete ahorros, pero muchos operadores dudan en virtualizar los bucles críticos de seguridad. Las pequeñas y medianas empresas carecen de recursos internos para gestionar la migración, por lo que retrasan las actualizaciones a pesar de los posibles beneficios en eficiencia. Los kits de herramientas de integración híbrida están surgiendo, aunque su adopción está limitada por los riesgos de fiabilidad percibidos en entornos de misión crítica.

Escasez de ingenieros especializados en software de automatización

Las jubilaciones en América del Norte y Europa están superando la oferta de graduados competentes tanto en teoría de control como en arquitecturas de nube. Las pilas tecnológicas modernas abarcan lógica escalera para controladores lógicos programables (PLC), Python, orquestación de contenedores y marcos de ciberseguridad, lo que genera curvas de aprendizaje pronunciadas. Las universidades tienen dificultades para actualizar los planes de estudio con suficiente rapidez, lo que lleva a las empresas a financiar academias de capacitación. Las suites de bajo código ofrecen un alivio parcial, pero a menudo se quedan cortas en escenarios de alta velocidad y alta disponibilidad. La brecha de talento eleva los costos laborales y ralentiza el rendimiento de los proyectos, actuando como un freno estructural en el mercado de software de automatización industrial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de solución: los sistemas SCADA impulsan el liderazgo del mercado

Las plataformas SCADA capturaron el 33,92% de la cuota del mercado de software de automatización industrial en 2025, subrayando su papel en el monitoreo centralizado de activos geográficamente dispersos. Las empresas de servicios públicos se apoyan en estos sistemas para gestionar subestaciones y sitios de generación de energías renovables, garantizando la estabilidad de la red durante el suministro fluctuante. El mercado de software de automatización industrial continúa favoreciendo a SCADA por su fiabilidad probada y su ecosistema de proveedores, aunque la demanda se está orientando hacia superposiciones ricas en análisis que interpretan los datos operativos y activan flujos de trabajo de mantenimiento predictivo. Las soluciones de gestión de activos de planta y análisis, que crecen a una CAGR del 8,12%, ejemplifican esta transición hacia el valor en la capa de datos.

En las plantas de proceso, los sistemas de control distribuido están siendo modernizados con API abiertas, lo que permite que las aplicaciones de terceros interoperen sin silos propietarios. Las herramientas de interfaz humano-máquina (HMI) están integrando funciones de realidad aumentada, reduciendo las curvas de aprendizaje de los operadores en procesos por lotes complejos. Los sistemas de ejecución de manufactura siguen siendo fundamentales para la programación en tiempo real en talleres de carrocería automotriz, mientras que los módulos de gemelo digital y optimización mediante IA en la categoría 'Otros' están redefiniendo cómo las instalaciones simulan, prueban e implementan nuevas recetas con un tiempo de inactividad mínimo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por modo de implementación: la adopción de la nube se acelera a pesar del dominio de las instalaciones locales

Las instalaciones locales mantuvieron el 55,86% del tamaño del mercado de software de automatización industrial en 2025, ya que las industrias de seguridad crítica prefieren la latencia determinista y la plena soberanía de los datos. Aun así, las arquitecturas híbridas están difuminando las distinciones: los dispositivos de borde alojan la lógica de control localmente, mientras que las capas de nube realizan análisis de flota y sincronización con la planificación de recursos empresariales. El mercado de software de automatización industrial está experimentando una CAGR del 8,31% para las implementaciones exclusivamente en la nube, impulsadas por modelos de suscripción que trasladan el gasto de los presupuestos de capital a los presupuestos operativos.

Las pequeñas y medianas empresas prefieren las plataformas de sistema de ejecución de manufactura como servicio (SaaS) que preconfiguran flujos de trabajo para la manufactura discreta y no requieren mantenimiento de servidores. Las grandes empresas, mientras tanto, están implementando piloto de estrategias multinube que reducen la dependencia de un único proveedor y cumplen con las regulaciones de datos transfronterizos. Los avances en la tunelización segura y los protocolos de transmisión en tiempo real están facilitando las preocupaciones sobre la conectividad remota, acelerando la migración a la nube para cargas de trabajo de historiadores y análisis de calidad donde la latencia de microsegundos no es crítica.

Por industria de usuario final: el liderazgo automotriz impulsa la manufactura digital

Los actores del sector automotriz y de transporte mantuvieron el 33,05% de la cuota del mercado de software de automatización industrial en 2025 al implementar software de línea de ensamblaje flexible que reconfigura las celdas para variantes de vehículos eléctricos en horas. Su adopción temprana de herramientas de inspección visual impulsadas por IA establece un punto de referencia que otros sectores emulan. Los productos químicos y farmacéuticos lideran el crecimiento con una CAGR del 8,02%, ya que los reguladores fomentan paradigmas de manufactura continua que dependen en gran medida del control en tiempo real y la trazabilidad.

Los productores de alimentos y bebidas implementan módulos de sistema de ejecución de manufactura que garantizan la genealogía de los lotes y la segregación de alérgenos, alineándose con leyes de etiquetado más estrictas. Los operadores de petróleo y gas modernizan las plataformas costa afuera con análisis de mantenimiento predictivo que anticipan los fallos de equipos rotativos, reduciendo los costos de paros no planificados. Las fábricas de semiconductores exigen sistemas de control de precisión nanométrica que gestionan los procesos de litografía y grabado, reforzando el papel del software en la mejora del rendimiento. Las empresas mineras adoptan optimizadores de IA que aumentan el procesamiento de mineral al tiempo que reducen el consumo de energía, evidenciando la relevancia del software en todos los sectores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de empresa: las pequeñas y medianas empresas adoptan soluciones basadas en la nube

Las grandes corporaciones representaron el 72,05% del tamaño del mercado de software de automatización industrial en 2025, respaldadas por implementaciones en múltiples sitios e integraciones personalizadas que fijan contratos de largo plazo con los proveedores. Implementan buses de servicio empresarial que agregan datos del piso de producción en paneles corporativos, permitiendo la toma de decisiones sincronizada en todos los continentes. Las pequeñas y medianas empresas son las que se mueven más rápido con una CAGR del 8,41%, ya que las plataformas de software como servicio (SaaS) democratizan las capacidades avanzadas sin grandes gastos de capital.

Los precios por suscripción se alinean con los volúmenes de producción variables, una ventaja para los fabricantes de taller que navegan la volatilidad de la demanda. Los proveedores de servicios administrados ahora ofrecen monitoreo remoto y ajuste periódico de aplicaciones, llenando el vacío de habilidades común entre las empresas más pequeñas. A medida que los dispositivos de borde integrado agrupan funciones de controlador lógico programable (PLC), interfaz humano-máquina (HMI) e historiador, las pequeñas y medianas empresas obtienen vías llave en mano hacia el cumplimiento de la Industria 4.0, reforzando la expansión de base del mercado de software de automatización industrial.

Análisis geográfico

Asia Pacífico contribuyó con el 38,22% de los ingresos en 2025 y está en camino de una CAGR del 8,09%, reflejando la adopción impulsada por políticas en China, India, Japón y Corea del Sur. La hoja de ruta 'Fabricado en China 2025' cofinancia pilotos de fábricas inteligentes que entrelazan la inspección visual por IA con la programación en tiempo real. Los esquemas de Incentivo Vinculado a la Producción de India incentivan las líneas automatizadas en los clústeres de electrónica y automotriz. La herencia robótica de Japón acelera la adopción de innovaciones en interfaz humano-máquina (HMI) que combinan comandos de voz con instrucciones de trabajo en realidad mixta. Los gigantes de los semiconductores de Corea del Sur marcan el límite en el control de procesos de precisión, mientras que el sector minero de Australia invierte en gemelos digitales para líneas de procesamiento de mineral y maximizar el tiempo de actividad en ubicaciones remotas.

América del Norte hace hincapié en la ciberseguridad y la integración de IA por encima de la expansión de capacidad. Los Estados Unidos implementan nodos de computación en el borde en las cadenas de suministro de defensa para garantizar el procesamiento local de cargas de trabajo sensibles, mientras que las empresas de servicios públicos canadienses modernizan SCADA para la integración de energías renovables. Europa equilibra la eficiencia con la sostenibilidad; Alemania ancla los consorcios de automatización abierta, Francia moderniza el ensamblaje aeroespacial con ingeniería de sistemas basada en modelos, y el Reino Unido moderniza las líneas heredadas para acortar los ciclos de desarrollo de productos. Los imperativos regulatorios como la Ley de Resiliencia Cibernética de la Unión Europea dan forma a las hojas de ruta de los proveedores, incorporando funciones de cumplimiento en los núcleos del software.

Las economías de América del Sur, en particular Brasil, comienzan a automatizar el procesamiento agroindustrial, aunque moderado por la volatilidad macroeconómica. Oriente Medio y África canalizan los ingresos del petróleo y el gas hacia proyectos de digitalización de refinerías que implementan módulos de mantenimiento predictivo validados para áreas peligrosas. En todas las regiones, las instalaciones nuevas sortean las limitaciones heredadas especificando arquitecturas de automatización abiertas y preparadas para la nube desde el primer día, ampliando la huella del mercado de software de automatización industrial.

Panorama regulatorio

La regulación de ciberseguridad y seguridad de producto está moldeando cada vez más los requisitos del software de automatización industrial en todas las regiones, y la IEC 62443 se utiliza con frecuencia como el marco central de seguridad de sistemas de control en las adquisiciones y auditorías. La norma IEC 62443-2-1:2024 elevó las expectativas respecto a los programas formales de seguridad, y la IEC PAS 62443-1-6:2025 amplió las directrices para entornos IIoT industriales, que proveedores y propietarios de activos utilizan para estructurar los controles de seguridad de dispositivos conectados, gateways de borde y aplicaciones industriales.

En Europa, el Reglamento (UE) 2024/2847 (la Ley de Resiliencia Cibernética) añade obligaciones a nivel de producto para los productos digitales, incluida la notificación de vulnerabilidades a partir del 11 de septiembre de 2026, y requisitos de cumplimiento más amplios para el 11 de diciembre de 2027. Esto aumenta el énfasis en la ingeniería con seguridad desde el diseño y en los procesos coordinados de divulgación de vulnerabilidades para las carteras de software industrial. La Ley de IA de la UE también añade requisitos de gobernanza para usos de alto riesgo de la IA, incluidas ciertas funciones de MES vinculadas a la gestión de infraestructuras críticas; las enmiendas aprobadas en junio de 2026 ampliaron los plazos de cumplimiento para los sistemas de IA de alto riesgo independientes hasta el 2 de diciembre de 2027 y para los sistemas de IA críticos para la seguridad hasta el 2 de agosto de 2028, lo que está moldeando las hojas de ruta de los proveedores para las funciones de IA integradas dentro de SCADA, MES y analítica de activos.

Panorama competitivo

La intensidad competitiva es moderada. Siemens, ABB y Rockwell Automation aprovechan las licencias cruzadas y las asociaciones en la nube para combinar el control local con la analítica de Azure, AWS y Google Cloud. Sus bases instaladas les otorgan economías de escala, pero las arquitecturas modulares y los estándares abiertos erosionan la dependencia de un único proveedor. Los nuevos competidores en espacios no atendidos ofrecen plataformas nativas de la nube que despliegan gemelos digitales en minutos, resultando atractivas para las pequeñas y medianas empresas de rápido crecimiento.

Los proveedores tradicionales invierten en motores de IA que generan automáticamente código de control a partir de esquemas de proceso, acortando los tiempos de puesta en marcha. Las fusiones apuntan a especialistas en ciberseguridad, integrando la detección de anomalías directamente en el firmware del controlador. Los hiperescaladores codesarrollan entornos de ejecución de borde que extienden sus ecosistemas a los pisos de fábrica, fomentando la coopeticición con los titulares de la automatización.

Los movimientos de automatización de procesos abiertos fomentan la combinación de hardware, lo que permite a las empresas de nicho integrar las mejores soluciones respaldadas por el cumplimiento de estándares. La mercantilización del hardware desplaza la diferenciación hacia la propiedad intelectual del software, lo que lleva a los titulares a orientar los modelos de ingresos hacia contratos de suscripción y basados en resultados. A medida que los clientes priorizan el valor del ciclo de vida sobre el costo inicial, los proveedores amplían las ofertas de servicios administrados que garantizan el tiempo de actividad de los activos, reforzando el compromiso continuo en el mercado de software de automatización industrial.

Líderes de la industria del software de automatización industrial

Siemens AG

General Electric Company

Schneider Electric SE

Emerson Electric Co.

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco a corto plazo se encuentra en las ofertas empaquetadas de modernización que reducen la carga de integración al migrar de pilas de automatización monolíticas y locales a una ejecución híbrida de borde más nube. En junio de 2026, Schneider Electric presentó Industrial Automation Modernization as a Service, integrando EcoStruxure Automation Expert con la infraestructura HPE SimpliVity. Este movimiento indica demanda de implementaciones orientadas a resultados en las que el proveedor agrupa software, infraestructura y servicios de ciclo de vida en un único modelo de entrega, lo cual es especialmente relevante para las pymes y los operadores multisitio que necesitan rutas de implementación más rápidas pero carecen de recursos internos profundos para la integración en instalaciones existentes.

La orquestación de IA industrial y la automatización definida por software también están creando espacio para plataformas que conectan los datos de planta con la IA empresarial sin necesidad de reemplazar los sistemas de control principales. En junio de 2026, Siemens anunció Intelligence Center X para vincular las herramientas de código bajo Mendix y de IA RapidMiner para el despliegue de IA industrial a escala empresarial. Rockwell Automation lanzó FactoryTalk ResilientEdge (junio de 2026) para integrar capacidades de nube y de borde con el fin de mantener operaciones continuas. En automatización de procesos, el lanzamiento de DeltaV v16.LTS de Emerson a principios de 2026 destaca la comercialización de controladores definidos por software y la escalabilidad basada en suscripción, lo que refuerza el interés de los clientes en un soporte a más largo plazo y capas de software actualizables que desacoplan los ciclos de innovación de los ciclos de renovación de hardware.

Novedades recientes del sector

- Julio de 2026: Emerson lanzó la Ovation Curation Tool para gestionar la sincronización y el control de versiones entre los sistemas de control y sus entornos de gemelo digital asociados en operaciones de energía y agua. Esta capacidad refuerza la gobernanza sobre la desviación de modelos y configuraciones, respaldando flujos de trabajo de ingeniería más repetibles y actualizaciones más seguras en plantas reguladas y críticas para la continuidad operativa.

- Junio de 2026: Schneider Electric lanzó Industrial Automation Modernization as a Service, integrando EcoStruxure Automation Expert con la infraestructura HPE SimpliVity para ofrecer una modernización de la automatización definida por software. La oferta aborda una barrera común en instalaciones existentes al agrupar software, cómputo y entrega de servicios de ciclo de vida en una ruta estandarizada que puede acortar los ciclos de migración y simplificar el escalado multisitio.

- Diciembre de 2024: Schneider Electric lanzó EcoStruxure Automation Expert v24.1, que añade agentes de control autónomo y monitoreo integrado de la postura de seguridad. La actualización reforzó el cambio hacia la incorporación de optimización asistida por IA y controles de ciberseguridad directamente en las plataformas de software de automatización industrial, fortaleciendo la diferenciación de los proveedores a medida que aumentan los requisitos de cumplimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de software de automatización industrial abarca el software utilizado para monitorear, controlar y optimizar máquinas y procesos industriales dentro de plantas e instalaciones. Incluye las capas centrales de control y supervisión (por ejemplo, SCADA, entornos de programación de PLC y HMI) utilizadas en industrias discretas y de proceso.

Exclusiones del alcance: excluimos los componentes de automatización puramente de hardware y el software empresarial genérico de oficina que no se utiliza para el control en planta ni para la supervisión de procesos industriales.

Descripción general de la segmentación

- Por tipo de solución

- Sistema de ejecución de manufactura (MES)

- Control supervisorio y adquisición de datos (SCADA)

- Sistema de control distribuido (DCS)

- Software de interfaz humano-máquina (HMI)

- Software de controlador lógico programable (PLC)

- Gestión de activos de planta y análisis

- Otros tipos de solución

- Por modo de implementación

- Local

- Basado en la nube

- Híbrido

- Por industria de usuario final

- Automotriz y transporte

- Alimentos y bebidas

- Petróleo y gas

- Productos químicos y farmacéuticos

- Electrónica y semiconductores

- Metales y minería

- Energía y servicios públicos

- Otras industrias de usuarios finales

- Por tamaño de empresa

- Grandes empresas

- Pequeñas y medianas empresas (PYME)

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utiliza para construir el límite del mercado, decidir qué flujos de ingresos por software se contabilizan y establecer rangos realistas de adopción y precios. Consultamos fuentes públicas sin muro de pago, como las series de producción industrial de la Oficina del Censo de EE. UU. y Eurostat, los indicadores macroeconómicos de la OCDE y el Banco Mundial, las estadísticas comerciales de UN Comtrade (como comprobación direccional de los flujos de equipos vinculados a la automatización), y normas y directrices de organismos como IEC e ISA.

Para conectar la demanda con el gasto, revisamos informes anuales, presentaciones tipo 10-K, presentaciones para inversores y publicaciones creíbles de asociaciones sectoriales que analizan las inversiones en automatización y la combinación de software. También se utilizaron bases de datos de patentes para detectar hacia dónde avanzan las funciones de control, visualización, analítica y ciberseguridad, lo que luego orientó la selección de variables para el modelo de previsión. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes para recopilar datos, verificar cruzadamente los supuestos y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué consideran los compradores como software, cómo se fijan los precios de los contratos (licencia, suscripción y soporte) y cómo está cambiando el uso con las implementaciones en la nube y en el borde. Hablamos con una combinación de responsables de decisiones de software, roles de planta e ingeniería, y actores de canal o integración en los principales polos de fabricación y de procesos, de modo que pudieran cerrarse las brechas de la investigación documental y ponerse a prueba los supuestos clave.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Altos directivos (CXOs): 12% | Asia-Pacífico: 41% |

| Nivel medio: 60% | Líderes funcionales/de unidad: 37% | EMEA: 37% |

| Actores más pequeños: 15% | Gerentes: 51% | Américas: 22% |

Dimensionamiento de mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se combinan la actividad de producción industrial, la intensidad de automatización en las principales industrias de usuarios finales y la penetración del software para reconstruir un conjunto de demanda realista. Esto se verifica luego con aproximaciones selectivas de abajo hacia arriba, como el muestreo del gasto típico en software por sitio, la comprobación de coherencia de la combinación entre licencia y suscripción, y la validación de los rangos de ASP implícitos con la retroalimentación del canal.

Los insumos del modelo incluyen indicadores como las tendencias de producción manufacturera y de procesos, las nuevas adiciones de plantas y líneas, el ciclo de renovación de la base instalada de sistemas de control, la proporción de sitios que adoptan SCADA conectado y funciones avanzadas de HMI, y la tasa de adopción de analítica de ciberseguridad y mantenimiento en las capas de control. También hacemos seguimiento del cambio en los precios, de la licencia perpetua hacia contratos orientados a suscripción y soporte, porque eso modifica los patrones de ingresos reconocidos por año. Cuando las señales de abajo hacia arriba son escasas para un país o nicho, las brechas se gestionan utilizando tasas de adopción proxy de estructuras industriales similares, seguidas de ajustes basados en entrevistas.

Para la previsión, se utiliza un análisis de escenarios en torno a una trayectoria de serie temporal central, ya que la adopción y los precios pueden cambiar rápidamente cuando las plantas aceleran la digitalización o retrasan el gasto de capital. Los supuestos sobre penetración, tasas de renovación y evolución de los ASP se revisan con expertos, y la previsión final se mantiene dentro de rangos explicables frente a la actividad sectorial observada y el comportamiento de compra.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias comprobaciones para que los totales no dependan de una sola variable. Comparamos los resultados del modelo con señales independientes, como los cambios en la producción industrial, los comentarios sobre gasto en automatización en las divulgaciones públicas y los cambios observados en las estructuras contractuales, y luego se revisan las anomalías antes de la aprobación final.

Cuando un país o segmento muestra un salto inusual, volvemos a verificar el momento de la conversión de divisas, los supuestos de precios y si un efecto puntual de proyecto se está confundiendo con ingresos recurrentes de software. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes cambios de política, restablecimientos importantes de la cadena de suministro o cambios abruptos en la actividad industrial. Antes de la entrega, un analista realiza una revisión final para que los clientes obtengan la visión más actualizada disponible en ese momento.

Tamaño del mercado de software de automatización industrial de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para el software de automatización industrial no siempre coinciden, incluso cuando la etiqueta del tema parece la misma. La diferencia suele provenir de lo que cada estudio considera software, del año utilizado como referencia para la conversión de divisas y de cómo se reconocen los ingresos recurrentes por soporte y suscripción.

Un factor relacionado con la actualización también es importante aquí, ya que la combinación de precios y contratos ha estado cambiando rápidamente con las plataformas de supervisión habilitadas para la nube y el soporte empaquetado. Al volver a verificar la evolución de los ASP, los supuestos de renovación y el momento de conversión de divisas durante el ciclo de actualización más reciente, Mordor Intelligence mantiene el valor de 2025 alineado con el mismo conjunto de demanda y la misma lógica de ingresos utilizada a lo largo de la previsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 40,83 mil millones de USD (2025) | |

| Consultoría Global A | 48,50 mil millones de USD (2025) | Esta cifra parece incluir servicios vinculados al software (como consultoría, capacitación y soporte) como parte del valor de mercado, lo que puede elevar los totales frente a un límite de ingresos centrado exclusivamente en el software. |

| Editorial B | 14,80 mil millones de USD (2025) | Esta estimación probablemente utiliza un alcance de producto más estrecho o una definición más restringida que excluye las principales capas de control y supervisión, o aplica una lógica diferente de reconocimiento de ingresos y de precios que reduce el gasto en software contabilizado. |

En general, la tabla muestra que las decisiones sobre los límites y los supuestos de actualización explican la mayor parte de la diferencia, más que un verdadero desacuerdo sobre la dirección de la adopción. Nuestro enfoque mantiene cada año trazable a factores claros, como la penetración, la combinación de contratos y los rangos de ASP, de modo que la cifra final sea más fácil de reproducir y explicar.

Preguntas clave respondidas en el informe

¿Cuál fue el tamaño del mercado de software de automatización industrial en 2026?

Alcanzó USD 43,87 mil millones, estableciendo la base para el crecimiento posterior.

¿Qué CAGR se pronostica para el mercado de software de automatización industrial hasta 2031?

Se proyecta que el mercado se expanda a un ritmo del 7,45% anual hasta 2031.

¿Qué región lidera en ingresos y crecimiento?

Asia Pacífico lideró con una cuota del 38,22% en 2025 y se espera que crezca más rápido con una CAGR del 8,09% hasta 2031.

¿Qué segmento de solución está creciendo más rápidamente?

Se pronostica que las plataformas de gestión de activos de planta y análisis registrarán una CAGR del 8,12% hasta 2031.

¿Por qué las pequeñas y medianas empresas están adoptando el software de automatización rápidamente?

Los precios por suscripción de software como servicio (SaaS), la reducción del gasto de capital y las opciones de servicios administrados permiten a las empresas más pequeñas integrar automatización avanzada sin gran experiencia interna.

Última actualización de la página el: