Tamaño y Participación del Mercado de Servicios de Automatización Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 187.49 Mil millones de dólares |

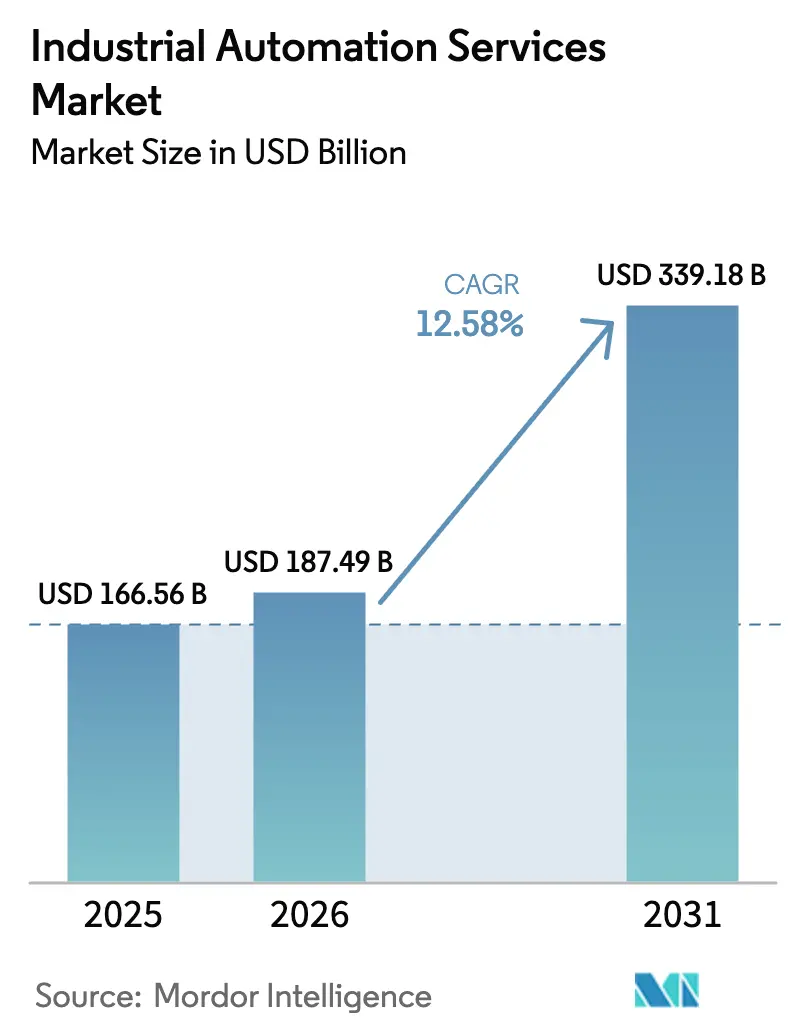

| Tamaño del Mercado (2031) | 339.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

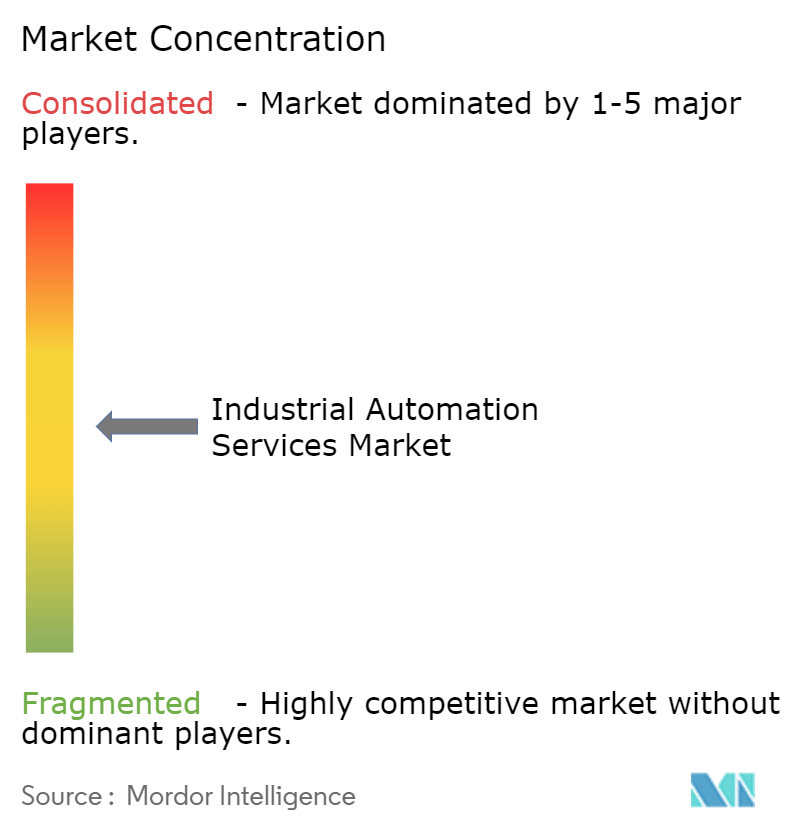

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Automatización Industrial por Mordor Intelligence

Se espera que el mercado de servicios de automatización industrial crezca de USD 166,56 mil millones en 2025 a USD 187,49 mil millones en 2026 y se prevé que alcance USD 339,18 mil millones para 2031 con una CAGR del 12,58% durante 2026-2031. La expansión de valor del 82% subraya cómo los fabricantes han comenzado a alejarse del soporte reactivo a nivel de componentes hacia contratos de servicio predictivos basados en resultados. El crecimiento ha sido impulsado por la modernización de activos de producción envejecidos, una escasez aguda de técnicos calificados y el uso cada vez mayor de sensores de IoT Industrial que permiten rutinas de mantenimiento basadas en datos. Los mandatos de eficiencia energética cada vez más intensos y las regulaciones ambientales más estrictas han obligado aún más a los propietarios de plantas a externalizar las actualizaciones de automatización a especialistas capaces de ofrecer ganancias medibles de productividad y sostenibilidad. Mientras tanto, los modelos de entrega basados en suscripción están reduciendo la barrera de capital para las pequeñas y medianas empresas, acelerando la adopción en sectores discretos y de proceso.

Conclusiones Clave del Informe

- Por tipo de servicio, Mantenimiento y Soporte lideró con el 37,62% de la participación del mercado de servicios de automatización industrial en 2025, mientras que el Mantenimiento Predictivo como Servicio está proyectado para crecer a una CAGR del 13,92% hasta 2031.

- Por modelo de entrega, las implementaciones on-premise representaron el 60,68% del tamaño del mercado de servicios de automatización industrial en 2025; los servicios de nube/edge se están expandiendo a una CAGR del 17,12% hasta 2031.

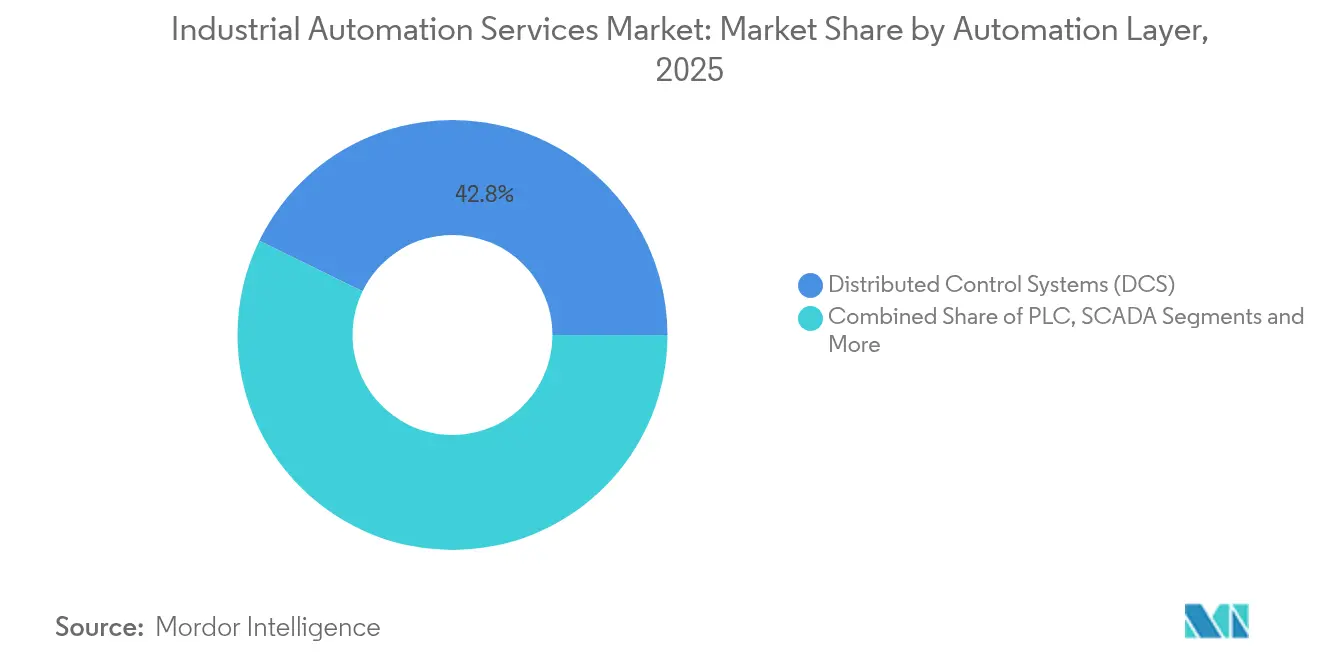

- Por capa de automatización, los Sistemas de Control Distribuido comandaron el 42,78% del tamaño del mercado de servicios de automatización industrial en 2025, aunque los controladores edge-AI están en camino de una CAGR del 14,88%.

- Por sector del usuario final, Petróleo y Gas representó el 25,84% de la participación del mercado de servicios de automatización industrial en 2025, mientras que Automotriz y Transporte está previsto que suba a una CAGR del 12,95% hasta 2031.

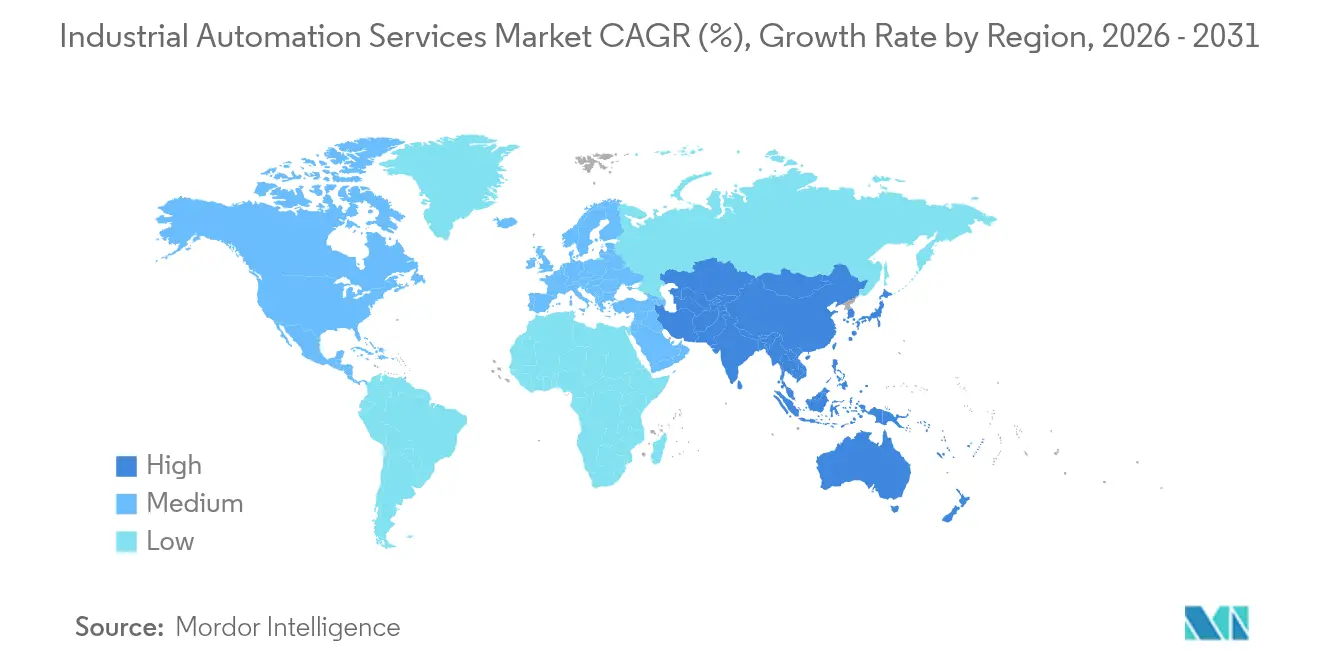

- Por geografía, Asia-Pacífico mantuvo una participación de ingresos del 42,02% en 2025 y está preparada para registrar la CAGR más rápida del 13,46% a lo largo del horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado Global de Servicios de Automatización Industrial

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Integración de Tecnologías Avanzadas | +2.8% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Creciente Demanda de Eficiencia Operacional | +2.1% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Proliferación de IoT Industrial y Mantenimiento Predictivo | +3.2% | Asia-Pacífico como núcleo, expansión hacia MEA | Mediano plazo (2-4 años) |

| Fuerza Laboral Envejecida que Acelera la Adopción de la Automatización | +1.9% | América del Norte y UE, emergiendo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de las Plataformas de Automatización Industrial No-Code/Low-Code | +1.4% | Global, con ganancias tempranas en mercados desarrollados | Mediano plazo (2-4 años) |

| Modelos de Negocio Emergentes de Automatización como Servicio | +1.2% | Global, concentrado en polos industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración de tecnologías avanzadas

La inteligencia artificial, el aprendizaje automático y la computación en el borde ya estaban redefiniendo los modelos de entrega de servicios para 2024. La inversión de Mitsubishi Electric en Formic Technologies ilustró cómo las celdas robóticas basadas en suscripción ayudaron a las empresas más pequeñas a superar la escasez de mano de obra evitando los elevados costos iniciales[1]Mitsubishi Electric Corporation, "Mitsubishi Electric, ME Innovation Fund Invests in Formic Technologies Inc.", mitsubishielectric.com.. Los algoritmos predictivos integrados en plataformas avanzadas de control de procesos pronosticaban rutinariamente fallas de equipos con semanas de anticipación, reduciendo el tiempo de inactividad no planificado hasta en un 40%. Líneas de producción enteras podían ser comisionadas virtualmente mediante gemelos digitales antes de la construcción física, reduciendo los riesgos del proyecto y los retrasos en el arranque. Los fabricantes contratados farmacéuticos utilizaron visión asistida por IA para detectar defectos sub-milimétricos en frascos, salvaguardando la integridad de los lotes en tiempo real. En conjunto, estas capacidades empujaron a los usuarios finales a exigir socios de servicio versados tanto en tecnología operacional como en ciencia de datos.

Creciente demanda de eficiencia operacional

La presión de costos y la volatilidad de la cadena de suministro intensificaron la búsqueda de productividad incremental. La implantación del Sistema de Gestión de Activos de ABB por parte de Vale generó un ahorro del 40% en mantenimiento reactivo y del 12% en trabajos preventivos en 6.000 activos. Los variadores optimizados en energía y el software de programación de cargas redujeron el uso de electricidad en un 15-20%, mejorando directamente los márgenes al mismo tiempo que ayudaban a las plantas a cumplir los objetivos de emisiones de carbono. Los contratos de servicio comenzaron a incluir auditorías de energía junto con retrofits de automatización, convirtiendo los logros de eficiencia en indicadores clave de rendimiento contractuales. Los fabricantes también persiguieron la estandarización —usando plantillas SCADA unificadas, por ejemplo— para reducir las horas de ingeniería y acelerar los despliegues en múltiples sitios.

Proliferación de IoT Industrial y mantenimiento predictivo

La caída en los precios de los sensores había permitido el monitoreo de condición en toda la instalación para 2024. El despliegue de Rockwell Automation en Shandong Mining redujo a la mitad el tiempo de falla mecánica y redujo las tasas de falla en un 70%. Las empresas de servicios públicos adoptaron SCADA mejorado con IA para anticipar el ensuciamiento de bombas y optimizar químicamente los ciclos de tratamiento. Los nodos de borde procesaban datos de vibración, presión y temperatura localmente, garantizando respuesta en milisegundos incluso durante interrupciones de red. Estos éxitos convencieron a los ejecutivos de migrar del mantenimiento basado en calendario a paquetes predictivos financiados por suscripción que prometen disponibilidad en lugar de horas de trabajo.

Fuerza laboral envejecida que acelera la adopción de la automatización

Para 2024, la jubilación de técnicos veteranos creó vacíos de conocimiento que los servicios de automatización buscaron llenar. En los mercados maduros, las vacantes abiertas para ingenieros de control superaban varias veces a los graduados, inflando los costos salariales y alargando los plazos de los proyectos. Los proveedores de servicios respondieron incorporando instrucciones de trabajo digitales, orientación de realidad aumentada y canales de asistencia remota en cada paquete de retrofit. Los módulos de capacitación y habilitación de la fuerza laboral crecieron de ofertas auxiliares a flujos de ingresos principales, asegurando que los clientes pudieran operar sistemas nuevos y sofisticados sin ampliar drásticamente el personal.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Implementación y Retrofit | -1.8% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Calificados en Automatización | -1.3% | Global, más grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad y Soberanía de Datos | -0.9% | Global, con variaciones regulatorias por región | Mediano plazo (2-4 años) |

| Fragmentación de Sistemas Legados que Dificulta la Integración | -1.1% | Global, concentrado en regiones industriales maduras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de implementación y retrofit

Las actualizaciones integrales exigían grandes desembolsos de capital, especialmente cuando los equipos heredados carecían de interfaces digitales. Muchas empresas del mercado medio pospusieron proyectos o redujeron alcances para ajustarse a los presupuestos anuales, ralentizando la absorción inmediata del mercado. La operación paralela de sistemas antiguos y nuevos durante la transición infló aún más los costos. Aunque los modelos de automatización como servicio ofrecían acceso basado en opex, la complejidad legal en torno a la propiedad de los datos y la ciberseguridad aún limitaba la adopción fuera de los primeros adoptantes.

Escasez de profesionales calificados en automatización

El talento limitado elevó las tarifas de facturación y extendió los plazos de los proyectos. La escasez era más aguda para los especialistas en ciberseguridad, convergencia OT-TI e integración de IA. Los proveedores aceleraron las academias internas y establecieron alianzas con universidades, aunque producir ingenieros experimentados siguió siendo un proceso de varios años. En consecuencia, algunos clientes optaron por soluciones estandarizadas basadas en plantillas en lugar de arquitecturas a medida para mitigar el riesgo de recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Cambio del Break-Fix al Valor Predictivo

Mantenimiento y Soporte dominó los ingresos en 2025, capturando el 37,62% de la participación del mercado de servicios de automatización industrial, ya que los propietarios aún dependían de inspecciones periódicas y llamadas de emergencia. Sin embargo, el mantenimiento predictivo como servicio ya escalaba a una CAGR del 13,92%, señalando un giro decisivo hacia contratos que garantizan disponibilidad en lugar de horas de trabajo. El tamaño del mercado de servicios de automatización industrial vinculado a la ingeniería de proyectos e instalación se mantuvo resiliente a medida que avanzaban las plantas greenfield y los grandes retrofits, mientras los equipos de puesta en marcha manejaban integraciones multifabricante cada vez más complejas.

El monitoreo y diagnóstico remoto se aceleró en paralelo, aprovechando la adopción más amplia de IIoT. Las plataformas de gestión del rendimiento de activos unificaron feeds de historiador, CMMS y ERP para crear índices de salud en tiempo real que optimizan la logística de repuestos y el despacho de técnicos. Los proyectos de modernización en Europa y América del Norte aprovecharon estos insights para priorizar primero las actualizaciones de alto retorno, ampliando los presupuestos de capital. Las prácticas de consultoría florecieron mapeando hojas de ruta de transformación digital que agrupan tecnología, procesos y planificación de la fuerza laboral en un solo compromiso.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al comprar el informe

Por Modelo de Entrega: El Impulso de la Nube Gana Credibilidad

Las arquitecturas on-premise todavía representaban el 60,68% del tamaño del mercado de servicios de automatización industrial en 2025 debido a las estrictas políticas de soberanía de datos y la comodidad de los operadores con el control interno. Sin embargo, los servicios implementados en nube y en el borde se expandían a una CAGR del 17,12% a medida que los marcos de ciberseguridad maduraban y los hyperscalers lanzaban zonas específicas para la industria. Los primeros adoptantes usaron los módulos industriales de Microsoft Azure para implementar modelos de IA a escala sin poseer grandes clústeres de GPU.

Las suscripciones de appliance edge surgieron como un camino híbrido, empaquetando computación, almacenamiento y seguridad en cajas de carril DIN facturadas mensualmente. Estos nodos mantenían una latencia inferior a 100 milisegundos para los bucles de control de movimiento mientras sincronizaban datos no críticos con los motores de análisis en la nube. Los fabricantes con equipos de TI reducidos preferían pilas estandarizadas y con soporte remoto que eliminaban los problemas de gestión de parches. A medida que más sitios de referencia demostraban fiabilidad, las juntas directivas se sentían cómodas trasladando el capex al opex, ampliando el mercado de servicios de automatización industrial direccionable.

Por Capa de Automatización: El Dominio del DCS Enfrenta la Disrupción del Edge-AI

Los Sistemas de Control Distribuido (DCS) comandaron el 42,78% del tamaño del mercado de servicios de automatización industrial en 2025 porque los sectores de proceso los consideraban de misión crítica. Los ingresos por servicios provenían de actualizaciones periódicas de firmware, migración de estaciones de operadores y aplicación de parches de ciberseguridad. Sin embargo, los controladores edge-AI entregaron la CAGR más rápida del 14,88%, incorporando análisis a nivel de máquina para permitir la corrección de calidad en tiempo real y la prevención de microparadas.

La plataforma Industrial Edge de Siemens ilustró esta fusión de control y cómputo, permitiendo que las aplicaciones en contenedores se ejecuten junto a la lógica PLC tradicional. Los proveedores de SCADA y MES también incorporaron motores de inferencia de IA, reduciendo la dependencia de los centros de datos centrales. Por lo tanto, los proveedores de servicios desplazaron el enfoque desde la solución de problemas de hardware hacia la gestión del ciclo de vida de los modelos de IA, incluyendo el reentrenamiento y el control de versiones. Como resultado, la combinación de ingresos comenzó a inclinarse hacia suscripciones de software y servicios gestionados.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al comprar el informe

Por Sector del Usuario Final: Petróleo y Gas Lidera, Automotriz Acelera

Petróleo y Gas retuvo la mayor porción del 25,84% de la participación del mercado de servicios de automatización industrial en 2025 porque los operadores upstream continuaron digitalizando pozos y las refinerías downstream priorizaron ganancias de margen mediante control avanzado de procesos. Las empresas midstream de oleoductos adoptaron la detección de fugas basada en vibración e inspecciones asistidas por drones, ampliando el alcance del servicio.

Automotriz y Transporte, sin embargo, registró la CAGR más rápida del 12,95% impulsada por el aumento de la producción de vehículos eléctricos, líneas de carrocería flexibles y automatización del ensamblaje de paquetes de baterías. El acuerdo plurianual de Chery Automobile con KUKA ejemplificó cómo los fabricantes aseguraron robótica llave en mano combinada con soporte del ciclo de vida. Las plantas farmacéuticas y de biotecnología continuaron implementando serialización, registros electrónicos de lotes y automatización de limpieza in situ para cumplir con estrictas directrices de calidad. Los procesadores de Alimentos y Bebidas buscaron robótica higiénica y controles de pasteurización energéticamente eficientes para abordar las brechas laborales y las auditorías de sostenibilidad, ampliando aún más el alcance del mercado de servicios de automatización industrial.

Análisis Geográfico

Asia-Pacífico capturó el 42,02% de los ingresos de 2025, reflejando el impulso de China en manufactura inteligente y la rápida adopción de robots en India. Los incentivos gubernamentales como Made-in-China 2025 de China y los esquemas de Incentivo Vinculado a la Producción de India respaldaron las actualizaciones de plantas, mientras que los proveedores japoneses y surcoreanos exportaron conocimiento a los vecinos de la ASEAN. Se predice que el tamaño del mercado de servicios de automatización industrial vinculado a Asia-Pacífico se expandirá un 13,46% anualmente hasta 2031 a medida que las multinacionales localicen la producción para acortar las cadenas de suministro.

América del Norte se mantuvo como adoptante madura centrando los presupuestos en programas de retrofit, endurecimiento cibernético y apoyo a la relocalización industrial. La Ley de Reducción de la Inflación estimuló inversiones en plantas de baterías y energías renovables, traduciéndose en nuevas oportunidades de automatización. Los sectores de proceso de Estados Unidos enfatizaron los estándares de automatización de procesos abiertos para evitar el bloqueo de proveedores a largo plazo, alterando los alcances de servicio hacia la integración de sistemas y el desarrollo de middleware.

El liderazgo de Europa en Industria 4.0 se tradujo en una demanda estable, particularmente para MES, gemelos digitales y servicios de optimización de energía. Los complejos automotrices y químicos alemanes adoptaron dispositivos de borde conectados a la nube para cumplir con las directivas de sostenibilidad de la UE. La región también enfatizó las actualizaciones de seguridad funcional, impulsando ingresos recurrentes para los proveedores de servicios certificados por TÜV.

Panorama Competitivo

El mercado de servicios de automatización industrial se mantuvo moderadamente fragmentado en 2025. ABB, Siemens y Schneider Electric aprovecharon la profundidad de la base instalada, los portafolios de extremo a extremo y los centros de servicio globales para defender su participación. Cada una diversificó en software y análisis mediante adquisiciones y plataformas internas —ABB Ability, Siemens Industrial Edge y el EcoStruxure Service Bureau de Schneider— con el objetivo de convertir datos en flujos de ingresos recurrentes.

Los jugadores de segundo nivel como Yokogawa, Emerson y Rockwell Automation fortalecieron la profundidad vertical, lanzando suites de diagnóstico nativas en la nube y MES adaptadas a clientes farmacéuticos, de energía y de fabricación de neumáticos. Los gigantes de TI Microsoft y NTT DATA entraron en la disputa, combinando la nube a hiperescala con experiencia en integración OT; el piloto de inspecciones remotas habilitadas por robots de NTT DATA en 2025 mostró colaboración entre dominios.

Los disruptores emergentes se especializaron en inteligencia de activos basada en IA, plataformas de automatización no-code y robótica de pago por uso. Su agilidad presionó a los titulares a abrir ecosistemas y estandarizar APIs, reduciendo el bloqueo de proveedores. La competencia de precios se intensificó en el mantenimiento de commodities, pero el valor se desplazó hacia compromisos consultivos que vinculan las tarifas al rendimiento, los ahorros de energía o las reducciones de emisiones.

Líderes de la Industria de Servicios de Automatización Industrial

Siemens AG

ABB Ltd

Schneider Electric SE

Rockwell Automation Inc

Emerson Electric Co

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Mitsubishi Electric planeó envíos de muestra de su módulo HVIGBT XB-Series de 3,3 kV y 1.500 A dirigido a accionamientos industriales pesados, reduciendo las pérdidas de conmutación en un 15%.

- Febrero de 2025: Thames Water adoptó AVEVA System Platform en más de 50 sitios para unificar bases de datos SCADA y mejorar el cumplimiento normativo.

- Enero de 2025: NTT DATA validó inspecciones con robots inteligentes a través de la red all-photonics IOWN, detectando grietas en tuberías y vibración anormal de forma remota.

- Diciembre de 2024: Mitsubishi Electric invirtió USD 143,5 millones para construir una fábrica de compresores de velocidad variable en Kentucky, respaldada por USD 50 millones del Departamento de Energía de EE. UU.

Alcance del Informe Global del Mercado de Servicios de Automatización Industrial

El Mercado de Automatización Industrial incluye muchas tecnologías, sistemas y servicios dedicados a la automatización de procesos industriales. Estos avances permiten que la maquinaria y las herramientas operen de forma independiente, requiriendo una intervención humana mínima. Las ofertas del mercado abarcan desde robótica y sistemas de control —como Sistemas de Control Distribuido (DCS) y Controladores Lógicos Programables (PLC)— hasta sensores, software y servicios relacionados, todos diseñados para mejorar la productividad, eficiencia y seguridad en las operaciones industriales.

El mercado de servicios de automatización industrial está segmentado por tipo de servicio (ingeniería de proyectos e instalación, servicios de mantenimiento y soporte, servicios de consultoría, servicios operacionales), por sector del usuario final (petróleo y gas, farmacéutico, automotriz y transporte, alimentos y bebidas, energía y servicios públicos, químico y petroquímico, otros sectores de usuarios finales), por geografía (América del Norte [Estados Unidos, Canadá], Europa [Alemania, Reino Unido, Francia, España y Resto de Europa], Asia-Pacífico [India, China, Japón, Nueva Zelanda, Australia y Resto de Asia-Pacífico], América Latina [Brasil, México y Resto de América Latina], Oriente Medio y África.

El informe ofrece pronósticos y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Ingeniería de Proyectos e Instalación |

| Servicios de Puesta en Marcha e Inicio |

| Proyectos de Modernización / Retrofit |

| Mantenimiento y Soporte (Correctivo / Preventivo) |

| Monitoreo y Diagnóstico Remoto |

| Gestión del Rendimiento de Activos (APM) |

| Servicios de Consultoría y Evaluación |

| Capacitación y Habilitación de la Fuerza Laboral |

| Repuestos y Reparaciones |

| Operaciones Externalizadas (O-&-M) |

| On-premise |

| Nube |

| Suscripción de Appliance Edge |

| Sistemas de Control Distribuido (DCS) |

| Controladores Lógicos Programables (PLC) |

| Control Supervisorio y Adquisición de Datos (SCADA) |

| Sistemas de Ejecución de Manufactura / MOM |

| Control Avanzado de Procesos (APC) y Optimización |

| Interfaz Humano-Máquina (HMI) / Paneles de Operador |

| Sistemas Instrumentados de Seguridad (SIS) |

| PCs Industriales y Controladores Edge |

| Plataformas de Análisis de IoT Industrial |

| Petróleo y Gas |

| Farmacéutico y Biotecnología |

| Automotriz y Transporte |

| Alimentos y Bebidas |

| Energía y Servicios Públicos |

| Químico y Petroquímico |

| Metales y Minería |

| Pulpa y Papel |

| Agua y Aguas Residuales |

| Semiconductores y Electrónica |

| Otras Industrias Discretas y de Proceso |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Ingeniería de Proyectos e Instalación | ||

| Servicios de Puesta en Marcha e Inicio | |||

| Proyectos de Modernización / Retrofit | |||

| Mantenimiento y Soporte (Correctivo / Preventivo) | |||

| Monitoreo y Diagnóstico Remoto | |||

| Gestión del Rendimiento de Activos (APM) | |||

| Servicios de Consultoría y Evaluación | |||

| Capacitación y Habilitación de la Fuerza Laboral | |||

| Repuestos y Reparaciones | |||

| Operaciones Externalizadas (O-&-M) | |||

| Por Modelo de Entrega | On-premise | ||

| Nube | |||

| Suscripción de Appliance Edge | |||

| Por Capa de Automatización | Sistemas de Control Distribuido (DCS) | ||

| Controladores Lógicos Programables (PLC) | |||

| Control Supervisorio y Adquisición de Datos (SCADA) | |||

| Sistemas de Ejecución de Manufactura / MOM | |||

| Control Avanzado de Procesos (APC) y Optimización | |||

| Interfaz Humano-Máquina (HMI) / Paneles de Operador | |||

| Sistemas Instrumentados de Seguridad (SIS) | |||

| PCs Industriales y Controladores Edge | |||

| Plataformas de Análisis de IoT Industrial | |||

| Por Sector del Usuario Final | Petróleo y Gas | ||

| Farmacéutico y Biotecnología | |||

| Automotriz y Transporte | |||

| Alimentos y Bebidas | |||

| Energía y Servicios Públicos | |||

| Químico y Petroquímico | |||

| Metales y Minería | |||

| Pulpa y Papel | |||

| Agua y Aguas Residuales | |||

| Semiconductores y Electrónica | |||

| Otras Industrias Discretas y de Proceso | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de automatización industrial?

El mercado fue valorado en USD 187,49 mil millones en 2026.

¿Con qué rapidez crecerá el mercado de servicios de automatización industrial hasta 2031?

Se prevé que se expanda a una CAGR del 12,58%, alcanzando USD 339,18 mil millones para 2031.

¿Qué región lidera el mercado de servicios de automatización industrial?

Asia-Pacífico representó el 42,02% de los ingresos de 2025 y se espera que crezca a una CAGR del 13,46%.

¿Qué segmento de servicio está creciendo más rápido?

Se proyecta que el Mantenimiento Predictivo como Servicio registre una CAGR del 13,92% hasta 2031.

¿Por qué están ganando terreno los controladores edge-AI?

Permiten la toma de decisiones en tiempo real a nivel de máquina y se prevé que crezcan un 14,88% anualmente.

¿Quiénes son los principales actores en los servicios de automatización industrial?

ABB, Siemens, Schneider Electric, Rockwell Automation, Yokogawa y Emerson dominan, mientras que las empresas más nuevas centradas en IA están emergiendo rápidamente.

Última actualización de la página el: