Tamaño y Participación del Mercado de Fábricas Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

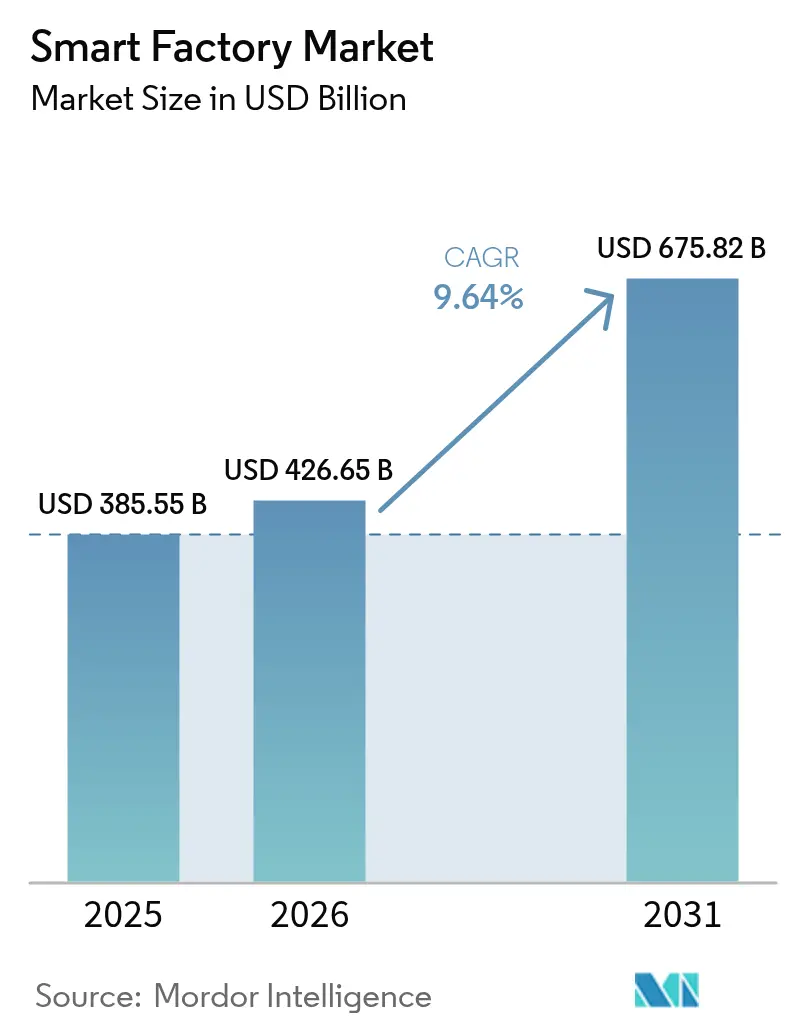

| Tamaño del Mercado (2026) | 426.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 675.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.64% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fábricas Inteligentes por Mordor Intelligence

El tamaño del mercado de fábricas inteligentes fue valorado en USD 385,55 mil millones en 2025 y se estima que crecerá desde USD 426,66 mil millones en 2026 hasta alcanzar USD 675,82 mil millones en 2031, a una CAGR del 9,64% durante el período de pronóstico 2026-2031. La creciente adopción del Internet Industrial de las Cosas está integrando máquinas antes aisladas en estructuras de datos unificadas, acelerando el mantenimiento predictivo y acortando los ciclos de recuperación de la inversión. Los incentivos gubernamentales en Asia-Pacífico y Oriente Medio están reduciendo el riesgo de capital, mientras que los aranceles de ajuste en frontera por carbono en Europa obligan a las fábricas a documentar la eficiencia energética, impulsando las inversiones en analítica. Los chips de inteligencia artificial en el borde ahora ofrecen inferencia en milisegundos en la línea de producción, trasladando la lógica de control de calidad de la nube al piso de fábrica. La intensificación de la actividad competitiva es evidente a medida que los actores establecidos en automatización adquieren empresas emergentes de software para ampliar sus carteras, mientras que los gemelos digitales de código abierto reducen el costo de integración para los fabricantes de nivel medio.

Conclusiones Clave del Informe

- Por tipo de producto, la robótica industrial lideró con una participación de ingresos del 28,41% en 2025, mientras que los robots colaborativos avanzan a una CAGR del 10,27% hasta 2031.

- Por tecnología, los sistemas de ejecución de manufactura captaron el 24,18% del gasto en 2025, mientras que las plataformas de analítica avanzada e inteligencia artificial se expanden a una CAGR del 10,31% hasta 2031.

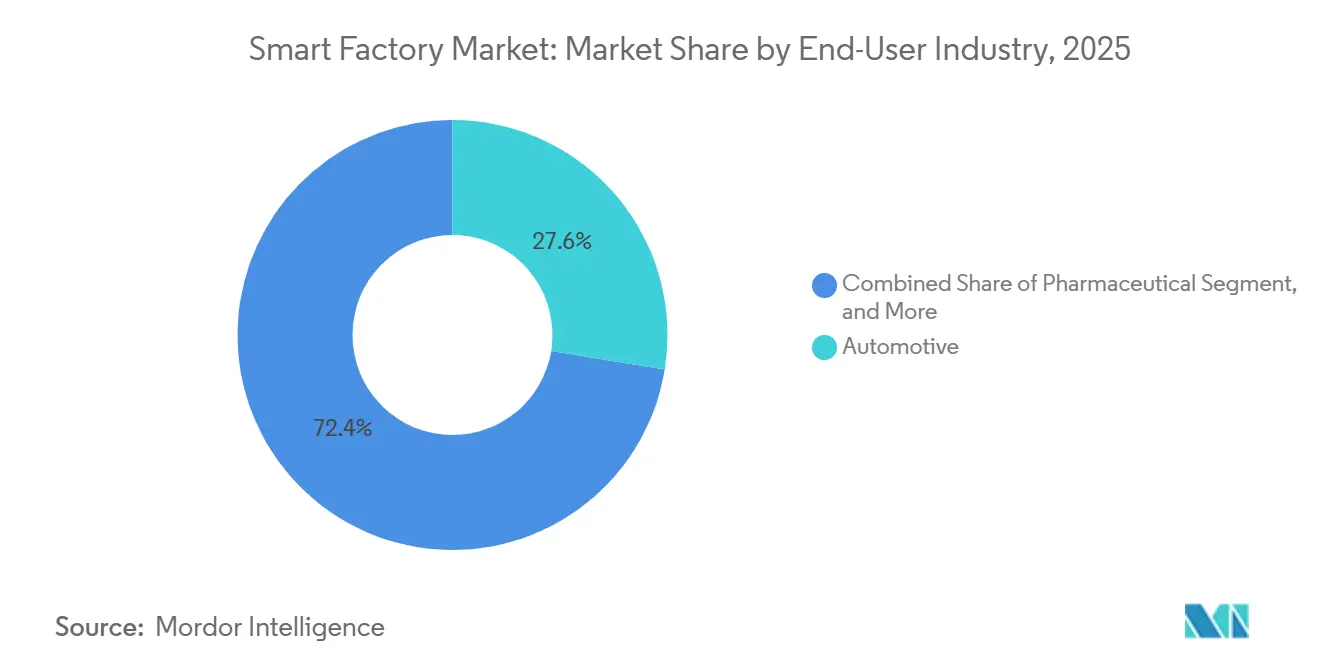

- Por industria de usuario final, el sector automotriz representó el 27,56% de la demanda en 2025, aunque los productos farmacéuticos representan la trayectoria más rápida con una CAGR del 9,91% durante 2026-2031.

- Por modelo de implementación, las arquitecturas locales retuvieron una participación del 61,40% en 2025, pero los modelos basados en la nube avanzan a una CAGR del 9,81% hasta 2031.

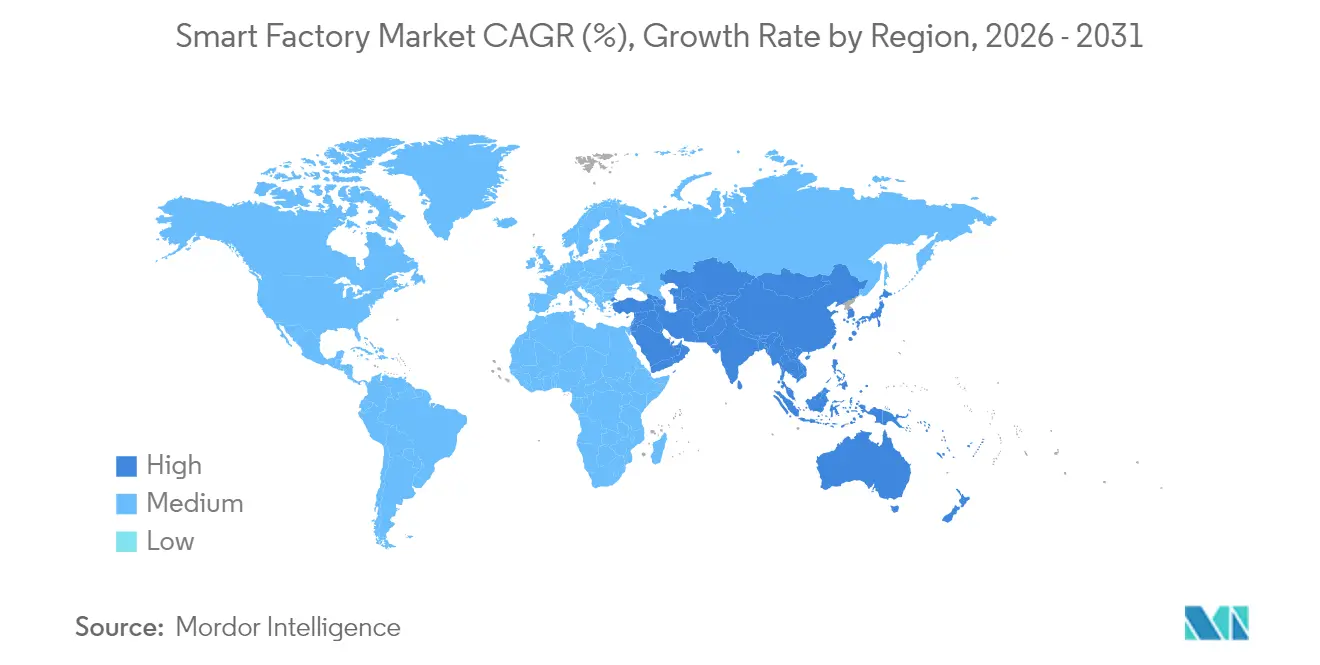

- Por geografía, Asia-Pacífico concentró el 43,19% de los ingresos de 2025, mientras que se proyecta que Oriente Medio crezca a una CAGR del 9,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fábricas Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Plataformas de Internet Industrial de las Cosas | +2.10% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Demanda de Optimización Energética de Extremo a Extremo | +1.80% | Europa y América del Norte, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecientes Incentivos Gubernamentales para la Manufactura Inteligente | +1.50% | Asia-Pacífico, Oriente Medio, América del Norte selectiva | Corto plazo (≤ 2 años) |

| Chips de Inteligencia Artificial en el Borde que Habilitan el Control de Calidad en Tiempo Real | +1.30% | Global, adopción temprana en semiconductores y automotriz | Mediano plazo (2-4 años) |

| Gemelos Digitales de Código Abierto que Reducen el Costo de Integración | +0.90% | Global, mayor adopción en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Cifrado Cuántico Seguro que Refuerza la Confianza de los Fabricantes de Equipos Originales | +0.60% | América del Norte y Europa, fase piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Plataformas de Internet Industrial de las Cosas

Las plataformas del Internet Industrial de las Cosas están consolidando datos provenientes de controladores lógicos programables, sistemas de supervisión y capas de planificación de recursos empresariales en repositorios únicos. Siemens conectó más de 1,2 millones de activos en su nube MindSphere en 2025, un salto del 40% respecto a 2024.[1]Siemens AG, "Informe Anual 2025," siemens.com Las pasarelas de borde que ejecutan Arquitectura Unificada OPC sobre redes sensibles al tiempo ahora gestionan latencias de submilisegundo, de modo que los algoritmos predictivos pueden reducir el tiempo de inactividad no planificado entre un 25% y un 35%.[2]McKinsey and Company, "Análisis de Manufactura Discreta 2025," mckinsey.com Los precios por suscripción también convierten el desembolso de capital en gasto operativo, ampliando el acceso entre los pequeños fabricantes. El resultado es una base instalada lista para la inteligencia artificial, los gemelos digitales y los flujos de trabajo autónomos.

Demanda de Optimización Energética de Extremo a Extremo

La energía representa entre el 15% y el 25% del costo de manufactura en los sectores de química, metales y procesamiento de alimentos. El Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea, vigente desde enero de 2026, grava las importaciones con alta intensidad de carbono, lo que impulsa a los exportadores a documentar el consumo en kilovatios-hora.[3]Comisión Europea, "Mecanismo de Ajuste en Frontera por Carbono," ec.europa.eu Los pilotos de Rockwell Automation redujeron el consumo de electricidad en un 18% en una planta de celulosa brasileña durante 2025.[4]Rockwell Automation, "Transcripción de la Llamada de Resultados del Cuarto Trimestre de 2025," rockwellautomation.com Los sensores a nivel de máquina alimentan motores de analítica que reprograman la producción para aprovechar las tarifas en horas valle y la disponibilidad de energías renovables. Los vínculos de bucle cerrado entre los módulos de energía y los sistemas de ejecución de manufactura ayudan a las empresas a cumplir los objetivos de descarbonización mientras protegen los márgenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX Inicial para la Transformación de Instalaciones Existentes | -1.40% | Global, agudo en sitios heredados de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad en Redes de Tecnología Operacional | -1.10% | Global, elevado en sectores de infraestructura crítica | Mediano plazo (2-4 años) |

| Escasez de Talento Interoperable en Tecnología Operacional y Tecnología de la Información | -0.80% | América del Norte, Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Suministro Volátil de Tierras Raras para Actuadores de Robótica | -0.60% | Global, suministro concentrado en China | Largo plazo (≥ 4 años) |

| Incertidumbre Regulatoria en torno a la Soberanía de Datos Industriales | -0.50% | Europa, China, aplicación selectiva en otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Incentivos Gubernamentales para la Manufactura Inteligente

Los programas fiscales desde Pekín hasta Riad compensan el riesgo de automatización. China destinó CNY 200 mil millones (USD 28 mil millones) para actualizaciones de manufactura inteligente durante 2024-2026. La Visión 2030 de Arabia Saudita reservó SAR 15 mil millones (USD 4 mil millones) en 2025 para instalaciones petroquímicas y mineras, y el esquema de Incentivos Vinculados a la Producción de India otorga reembolsos del 6% al 8% sobre equipos de automatización. Las reglas de depreciación acelerada en Estados Unidos y Alemania acortan los períodos de recuperación de la inversión para las pequeñas y medianas empresas, elevando las tasas de adopción en segmentos que de otro modo estarían limitados por el capital.

Chips de Inteligencia Artificial en el Borde que Habilitan el Control de Calidad en Tiempo Real

Los procesadores Xeon de 4.ª generación de Intel integran aceleradores de inferencia que ejecutan modelos de visión directamente en los servidores de fábrica. Los sistemas de aprendizaje profundo de Cognex redujeron a la mitad las tasas de falso rechazo en semiconductores en 2025. El aprendizaje federado evita que los datos sensibles de proceso abandonen las instalaciones, facilitando el cumplimiento normativo farmacéutico. La caída del costo por inferencia hace ahora viable la detección de defectos submilimétricos para los productores de alto volumen, comprimiendo las tasas de desperdicio y las reclamaciones de garantía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Robots Colaborativos Redefinen los Límites entre Humanos y Máquinas

La robótica industrial capturó el 28,41% de los ingresos de 2025, otorgándole la mayor participación en el mercado de fábricas inteligentes entre las categorías de productos. Sin embargo, los cobots se expanden a una CAGR del 10,27% y se proyecta que capturen una porción creciente del tamaño del mercado de fábricas inteligentes hasta 2031, a medida que las líneas automotrices y farmacéuticas favorecen la automatización flexible sin jaulas. Universal Robots reportó un crecimiento del 35% interanual en cobots en pequeñas y medianas empresas durante 2025.

En los dispositivos complementarios, los componentes de control ofrecen actuación precisa, y los sensores multimodales crean flujos de datos en tiempo real para el monitoreo condicional. Los protocolos cableados como EtherCAT dominan el movimiento determinista, mientras que el 5G soporta plataformas móviles y escenarios de modernización. El hardware, el software y los servicios de integración convergen en ofertas de pila completa que amplían el valor del ciclo de vida.

Por Tecnología: Las Plataformas de Inteligencia Artificial Superan al SCADA Heredado en Crecimiento

Los sistemas de ejecución de manufactura representaron el 24,18% del gasto de 2025, pero las plataformas de analítica avanzada e inteligencia artificial crecen a una CAGR del 10,31%, lo que indica una rápida reasignación del tamaño del mercado de fábricas inteligentes hacia el software prescriptivo. La Nube de Manufactura Digital de SAP sumó más de 800 clientes en 2025.

Los sistemas de control distribuido y los controladores lógicos programables siguen siendo indispensables para los bucles en tiempo real, aunque los controladores de borde que alojan aplicaciones en contenedores habilitan cargas de trabajo híbridas. Las interfaces de realidad aumentada reducen el tiempo medio de reparación, y los simuladores de gemelos digitales acortan los plazos de puesta en marcha. Las interfaces de programación de aplicaciones abiertas determinan la rapidez con que se pueden implementar nuevos módulos, configurando la competitividad.

Por Industria de Usuario Final: La Automatización Farmacéutica se Acelera tras la Pandemia

El sector automotriz lideró la demanda con el 27,56% de los ingresos de 2025, reflejando las gigafábricas de baterías y las líneas de soldadura de precisión que dependen de la robótica. Sin embargo, se proyecta que los productos farmacéuticos crezcan a una CAGR del 9,91%, ya que la manufactura continua y la medicina personalizada requieren automatización validada, marcando el ascenso más rápido dentro del mercado de fábricas inteligentes.

Las plantas de semiconductores presentan una manipulación robótica casi total, mientras que los sitios de petróleo y gas instrumentan pozos remotos para el mantenimiento predictivo. Los procesadores de alimentos y bebidas integran sistemas de visión para la verificación de etiquetas, y las empresas mineras despliegan acarreo autónomo. Cada sector vertical conlleva exigencias únicas de cumplimiento normativo y seguridad que configuran el diseño de soluciones y los ingresos por servicios.

Por Modelo de Implementación: Las Arquitecturas Híbridas Conectan las Soluciones Locales y en la Nube

Las soluciones locales retuvieron el 61,40% de la participación del mercado de fábricas inteligentes en 2025 debido a preocupaciones de latencia y soberanía, aunque las arquitecturas en la nube les siguen de cerca en impulso, expandiéndose a una CAGR del 9,81%. Los patrones híbridos asignan el control determinista al borde mientras delegan la analítica a nubes elásticas, reduciendo el costo total de propiedad.

Las redes 5G privadas combinan la baja latencia en sitio con la escalabilidad de la nube, y los marcos de borde como Azure IoT Edge sincronizan datos durante las horas de menor actividad. Las preocupaciones en torno a la conectividad y el bloqueo de proveedor persisten, pero la creciente disponibilidad de pasarelas reforzadas y la orquestación multinube están facilitando la adopción.

Análisis Geográfico

Asia-Pacífico aportó el 43,19% de los ingresos de 2025, convirtiéndose en el bloque regional más grande dentro del mercado de fábricas inteligentes. Los subsidios del programa Fabricado en China 2025, los incentivos de cobots de la Sociedad 5.0 de Japón y las subvenciones de Corea del Sur para pantallas y semiconductores amplifican colectivamente el gasto. Los esquemas de Incentivos Vinculados a la Producción de India añaden impulso en electrónica y productos farmacéuticos. Australia y Nueva Zelanda aplican redes del Internet Industrial de las Cosas a la minería remota, destacando la amplitud de la región.

América del Norte combina la modernización de instalaciones existentes con nuevas inversiones en vehículos eléctricos y baterías. La Ley CHIPS y Ciencia de Estados Unidos dirige USD 52 mil millones hacia la automatización de semiconductores, y México emerge como un imán de relocalización cercana para proveedores automotrices y aeroespaciales. Canadá cofinancia proyectos aeroespaciales y mineros que enfatizan la reducción de emisiones, subrayando una orientación hacia la sostenibilidad.

Europa invierte en la interoperabilidad de la Industria 4.0. La Plataforma Industria 4.0 de Alemania publicó estándares abiertos en 2025, acelerando la integración de proveedores. El Reino Unido y Francia apuntan a líneas farmacéuticas y aeroespaciales, mientras que Italia y España revitalizan las plantas de procesamiento de alimentos. Oriente Medio, aunque más pequeño, es la región de más rápido crecimiento con una CAGR del 9,96%, respaldada por la Visión Saudita 2030 y los incentivos de las zonas francas de los Emiratos Árabes Unidos. América del Sur y África van a la zaga, pero muestran despliegues focalizados en automotriz, celulosa y minería.

Panorama regulatorio

Las implementaciones de fábricas inteligentes están cada vez más condicionadas por los regímenes de cumplimiento de productos y software que abarcan la seguridad funcional, la ciberseguridad y la gobernanza de la inteligencia artificial. En la Unión Europea, la Ley de IA (Reglamento (UE) 2024/1689) introduce obligaciones de alto riesgo para ciertos usos industriales de la IA, incluyendo requisitos sobre gestión de riesgos, gobernanza de datos, documentación técnica y registro o trazabilidad. Estas disposiciones afectan directamente a la visión artificial, el análisis avanzado y la robótica habilitada por IA implementadas en las plantas de fabricación. En paralelo, la Ley de Resiliencia Cibernética (Reglamento (UE) 2024/2847) establece requisitos de ciberseguridad para productos con elementos digitales, y el calendario hasta 2026, incluyendo las actividades de notificación de organismos de evaluación de conformidad y las obligaciones de reporte posteriores, crea plazos de planificación para los proveedores de controladores, gateways y software industrial.

El cumplimiento dual también se está manifestando en torno a la robótica industrial y la maquinaria colocada en el mercado de la UE, donde las funciones de seguridad habilitadas por IA pueden crear expectativas superpuestas entre la gobernanza de IA y los procesos de conformidad de maquinaria. Fuera de Europa, las normas de seguridad de datos industriales y tecnología operativa también se están endureciendo. China modificó su Ley de Ciberseguridad con cambios vigentes desde el 1 de enero de 2026, aumentando la exposición por incumplimiento y elevando la necesidad de prácticas de seguridad de sistemas de control industrial, segmentación y controles de manejo de datos para los fabricantes que operan plantas conectadas en China.

Panorama Competitivo

Los 10 principales proveedores concentraron aproximadamente el 45% de los ingresos del mercado de fábricas inteligentes en 2025, lo que indica una concentración moderada. Siemens, ABB y Schneider Electric aprovechan sus amplias bases de controladores lógicos programables para vender de forma cruzada gemelos digitales y analítica, reforzando la fidelización. Rockwell Automation y Honeywell enfatizan la experiencia en procesos, diferenciándose mediante plantillas verticales. Las empresas japonesas como Fanuc, Mitsubishi Electric y Keyence dominan la robótica y la detección en los clústeres de electrónica asiáticos.

Los líderes en visión artificial Cognex y Teledyne FLIR integran aprendizaje profundo para la detección de defectos, elevando el valor más allá del hardware. Los hiperescaladores de la nube se asocian con marcas de automatización para inyectar economías de Plataforma como Servicio, mientras que iniciativas de código abierto como Eclipse Ditto ganan terreno y diluyen los márgenes propietarios. Los especialistas en ciberseguridad colaboran con los proveedores de control para reforzar las capas de tecnología operacional, cumpliendo los mandatos de las aseguradoras en materia de segmentación y arquitecturas de confianza cero.

Las barreras de entrada al mercado siguen siendo elevadas debido a los requisitos de certificación, seguridad y soporte del ciclo de vida, aunque la automatización definida por software amenaza al hardware consolidado. Los proveedores ahora agrupan precios por suscripción, servicios remotos y garantías de resultados, convirtiendo las ventas de hardware de capital en flujos de ingresos recurrentes. La carrera se centra en quién orquesta mejor los datos a lo largo del ciclo de vida, desde el diseño hasta las operaciones.

Líderes de la Industria de Fábricas Inteligentes

ABB Ltd

Cognex Corporation

Siemens AG

Schneider Electric SE

Yokogawa Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los desencadenantes regulatorios y programáticos están creando espacio en blanco para los proveedores que empaquetan arquitecturas actualizables y listas para el cumplimiento normativo destinadas a instalaciones existentes. Los requisitos de la Ley de Resiliencia Cibernética y la Ley de IA de la UE elevan la demanda de hardware y software seguros por diseño, registro automatizado y trazabilidad entre OT e IT, lo que respalda oportunidades para pilas de automatización definidas por software, controles de acceso basados en roles y diseños de referencia previamente validados que reducen la carga documental para los fabricantes que implementan análisis avanzado, visión artificial y robótica.

Las hojas de ruta nacionales y las grandes inversiones en capacidad también están expandiendo la base direccionable para las plataformas de fábricas inteligentes y los servicios de integración. El Ministerio de PYMES y Startups de Corea del Sur inició el desarrollo de una Hoja de Ruta Tecnológica Estratégica de Manufactura Inteligente 2026 (con prioridades para 2027-2029) junto con la Oficina Coreana de Propiedad Intelectual, lo que indica un apoyo continuo a la modernización orientada a las pymes. Del lado de la oferta, la electrificación industrial y las expansiones de capacidad de semiconductores están impulsando el MES, la informática de borde y el IoT industrial en nuevos proyectos greenfield y de renovación. Siemens anunció una expansión de fabricación de equipos de conmutación por 341 millones de dólares estadounidenses en Fráncfort y Offenbach, con inicio de construcción en julio de 2026, e Infineon inauguró su Smart Power Fab en Dresde, una inversión de 5.000 millones de euros para ampliar la producción de semiconductores de potencia, ambas iniciativas que respaldan la demanda de control de calidad conectado, optimización energética y flujos de producción gestionados digitalmente.

Desarrollos recientes del sector

- Julio de 2026: Comau adquirió Invent Smart Intralogistics Solutions en Brasil, expandiendo sus capacidades en tecnologías de almacenamiento e intralogística. La combinación fortalece las ofertas integrales de fábricas inteligentes al vincular la automatización de la producción con el flujo interno de materiales y las operaciones de cumplimiento de pedidos.

- Junio de 2026: Schneider Electric lanzó Industrial Automation Modernization as a Service, combinando EcoStruxure Automation Expert con la infraestructura de nube híbrida HPE SimpliVity. La oferta está dirigida a programas de modernización por etapas, reduciendo los obstáculos iniciales de infraestructura mientras mantiene una vía para integrar cargas de trabajo OT con las operaciones de TI empresariales.

- Diciembre de 2024: Siemens cerró su adquisición de Altair por 10.600 millones de dólares estadounidenses, añadiendo profundidad en simulación e ingeniería digital al portafolio Siemens Xcelerator. El acuerdo amplía los flujos de trabajo de gemelos digitales y puesta en marcha virtual que las fábricas utilizan para acortar el tiempo de arranque y mejorar el rendimiento de los activos a lo largo de su ciclo de vida.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de fábricas inteligentes se define como los ingresos generados por el hardware de fábrica conectado, el software industrial y los servicios relacionados que permiten operaciones de fabricación automatizadas, monitoreadas y optimizadas en las industrias discretas y de procesos.

Exclusiones del alcance: excluimos las TI empresariales de propósito general que no se utilizan directamente para el control de producción en planta, la conectividad industrial o la mejora de las operaciones de fábrica.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas de Visión Artificial

- Cámaras

- Procesadores

- Software

- Carcasas

- Capturadores de Fotogramas

- Servicios de Integración

- Iluminación

- Robótica Industrial

- Robots Articulados

- Robots Cartesianos

- Robots Cilíndricos

- Robots SCARA

- Robots Paralelos

- Robots Colaborativos Industriales

- Dispositivos de Control

- Relés e Interruptores

- Servomotores y Variadores

- Sensores

- Tecnologías de Comunicación

- Cableadas

- Inalámbricas

- Otros Tipos de Productos

- Sistemas de Visión Artificial

- Por Tecnología

- Gestión del Ciclo de Vida del Producto (PLM)

- Interfaz Hombre-Máquina (HMI)

- Planificación de Recursos Empresariales (ERP)

- Sistema de Ejecución de Manufactura (MES)

- Sistema de Control Distribuido (DCS)

- Control Supervisorio y Adquisición de Datos (SCADA)

- Controlador Lógico Programable (PLC)

- Plataformas de Analítica Avanzada e Inteligencia Artificial

- Otras Tecnologías

- Por Industria de Usuario Final

- Automotriz

- Semiconductores

- Petróleo y Gas

- Química y Petroquímica

- Farmacéutica

- Aeroespacial y Defensa

- Alimentos y Bebidas

- Minería

- Otras Industrias de Usuario Final

- Por Modelo de Implementación

- Local

- Basado en la Nube

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura del mercado y para anclar entradas clave como las tendencias de producción manufacturera, la adopción de la automatización industrial y la orientación de políticas a nivel de país. Nos basamos en referencias públicas y sin muro de pago, como la Oficina del Censo de EE. UU., Eurostat, el Banco Mundial, la Federación Internacional de Robótica y las oficinas nacionales de estadística, que ayudaron a verificar la coherencia del conjunto de demanda entre regiones.

Para evitar el doble conteo, también revisamos las descripciones de productos y soluciones de los informes anuales de las empresas, las presentaciones de resultados y la documentación oficial de productos, y luego las relacionamos con los casos de uso de fábricas inteligentes. Cuando los datos financieros no eran totalmente visibles, utilizamos una suscripción de pago que proporciona información financiera e inteligencia empresarial, junto con otra suscripción de pago independiente centrada en bases de datos de patentes para comprender qué tecnologías se estaban comercializando. Estas fuentes de investigación documental son ilustrativas, y también se utilizaron muchas otras fuentes públicas y de suscripción para recopilar, validar y aclarar los datos durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para confirmar qué se está comprando realmente dentro de las fábricas, y para poner a prueba los supuestos sobre la combinación de implementación (local frente a nube) y la agrupación de soluciones. Hablamos con partes interesadas de automatización y software, canales de integración de sistemas y equipos de operaciones de usuarios finales en APAC, EMEA y América, y luego utilizamos su aporte para conciliar las brechas encontradas en la investigación documental. Cuando las respuestas variaban según la industria, ajustamos los supuestos volviendo a contactar a expertos del sector hasta que la lógica de volumen y precios se alineó con el comportamiento real de adquisición.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 15% | APAC: 48% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 25% | EMEA: 29% |

| Actores más pequeños: 18% | Gerentes: 60% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró utilizando un enfoque descendente en primer lugar, donde las señales de producción manufacturera e intensidad de automatización se usaron para reconstruir un margen de gasto realista para las tecnologías de fábrica conectada por región, y luego se distribuyó entre los distintos segmentos de soluciones. Para mantener el resultado bien fundamentado, utilizamos aproximaciones ascendentes selectivas, incluyendo el mapeo de ingresos de proveedores muestreados, verificaciones de canal con integradores, y la lógica de volumen multiplicado por precio de venta promedio para hardware de alta visibilidad como robots, sensores y visión artificial.

Las entradas clave del modelo incluyeron las instalaciones de robots industriales, las tendencias de valor añadido manufacturero, la penetración de PLC y SCADA por industria, las tasas de adopción de la nube para aplicaciones de fábrica, y las tasas típicas de adjunción de integración y mantenimiento que acompañan a los grandes proyectos de automatización. Donde los precios variaban ampliamente, especialmente para el software de análisis y de tipo MES, resolvimos las brechas utilizando bandas de precios acotadas y luego validando esas bandas con la retroalimentación de las entrevistas con equipos de adquisiciones y operaciones.

Para la previsión, utilizamos un análisis de escenarios respaldado por comprobaciones de regresión breves, donde las tasas de adopción se vincularon a indicadores macroeconómicos como la producción industrial y los ciclos de gasto de capital, así como a desencadenantes cualitativos como la relocalización, las restricciones laborales y los requisitos de ciberseguridad. Ajustamos la trayectoria final de la previsión solo después de que los resultados de los escenarios coincidieran con lo que los expertos esperaban en cuanto a los tiempos presupuestarios, los patrones de implementación multianual y los ciclos de actualización en las plantas ya existentes.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a múltiples señales independientes antes de su aprobación final, incluyendo las tendencias de actividad manufacturera regional, el impulso de los envíos de automatización y el gasto implícito por planta de fábrica para las industrias prioritarias. Cuando una región o línea tecnológica mostraba un cambio abrupto, se reabrían los supuestos y se rastreaba la anomalía hasta un factor determinante, como picos puntuales de gasto de capital, el momento en que se registraron las divisas o el doble conteo entre hardware, software y servicios.

Se siguió un proceso de revisión interna en varias etapas, en el que el modelo, los supuestos y los cálculos intermedios fueron revisados por otro analista para confirmar que las definiciones y las matemáticas se aplicaran de manera coherente. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos significativos cambian los supuestos de demanda o precios. Antes de la entrega, realizamos una revisión final para incorporar las publicaciones de datos públicos más recientes y los desarrollos de mercado relevantes.

Comparación del dimensionamiento del mercado de fábricas inteligentes de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados del mercado de fábricas inteligentes suelen diferir porque las fuentes combinan distintas capas de la cadena de valor, utilizan diferentes años base y aplican diferentes reglas sobre qué se considera ingreso de fábrica inteligente frente al gasto más amplio en digitalización industrial. Las diferencias también surgen cuando los servicios se contabilizan de manera distinta, o cuando la cobertura regional y los tiempos de conversión de divisas no se manejan de forma coherente.

Los principales factores de discrepancia en este mercado son si se incluye el software empresarial genérico, si la integración de sistemas y los servicios administrados continuos se contabilizan por completo, y cómo se anualizan las suscripciones basadas en la nube frente a su registro como ingresos por proyecto. Otra razón común es el uso de datos de instalación más antiguos para robótica y sensores, lo que puede subestimar la demanda actual cuando las expansiones de capacidad y los programas de relocalización están activos. La brecha se amplía aún más según la rapidez con la que se actualizan los supuestos para reflejar los nuevos planes de gasto de capital de las fábricas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 426,66 mil millones de dólares estadounidenses (2026) | |

| Editorial del sector A | 169,61 mil millones de dólares estadounidenses (2025) | Utiliza una estructura de año base anterior y una captación de ingresos más limitada que se centra en tecnologías de fábrica seleccionadas, lo que puede excluir un gasto considerable en integración y servicios de ciclo de vida que normalmente está vinculado a las implementaciones de fábricas inteligentes. |

| Editorial del sector B | 228,50 mil millones de dólares estadounidenses (2025) | Basa su dimensionamiento en un año base diferente y un alcance orientado a dispositivos, y el total puede variar según cómo se agrupen y conviertan en ingresos anuales las redes industriales, los sistemas de control industrial y las plataformas de software. |

La tabla muestra que la selección del año y lo que se cuenta como ingreso de fábrica inteligente son los mayores factores de la dispersión. Al separar el gasto en control de fábrica y conectividad del gasto más amplio en TI empresarial, y luego validar la tasa de adjunción de servicios y el tratamiento de las suscripciones en la nube mediante entrevistas, la estimación se mantiene más trazable a indicadores de demanda repetibles, que es el enfoque utilizado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de fábricas inteligentes?

El tamaño del mercado de fábricas inteligentes se situó en USD 426,66 mil millones en 2026.

¿Cuál es la CAGR esperada para las inversiones en fábricas inteligentes hasta 2031?

Se proyecta que el gasto avance a una CAGR del 9,64% entre 2026 y 2031.

¿Qué tipo de producto domina los ingresos actuales?

La robótica industrial lideró con el 28,41% de los ingresos de 2025.

¿Qué región crece más rápido hasta 2031?

Oriente Medio muestra la expansión más rápida con una CAGR del 9,96%.

¿Por qué los robots colaborativos están ganando terreno?

Los cobots permiten la automatización flexible sin jaulas de seguridad, ofreciendo períodos de recuperación de la inversión inferiores a 18 meses para los pequeños fabricantes.

¿Cuál es la principal barrera para los despliegues en instalaciones existentes?

El elevado gasto de capital inicial extiende el período de recuperación hasta siete años en plantas heredadas.

Última actualización de la página el: