Tamaño y Participación del Mercado de Automatización Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 238.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 343.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.55% CAGR |

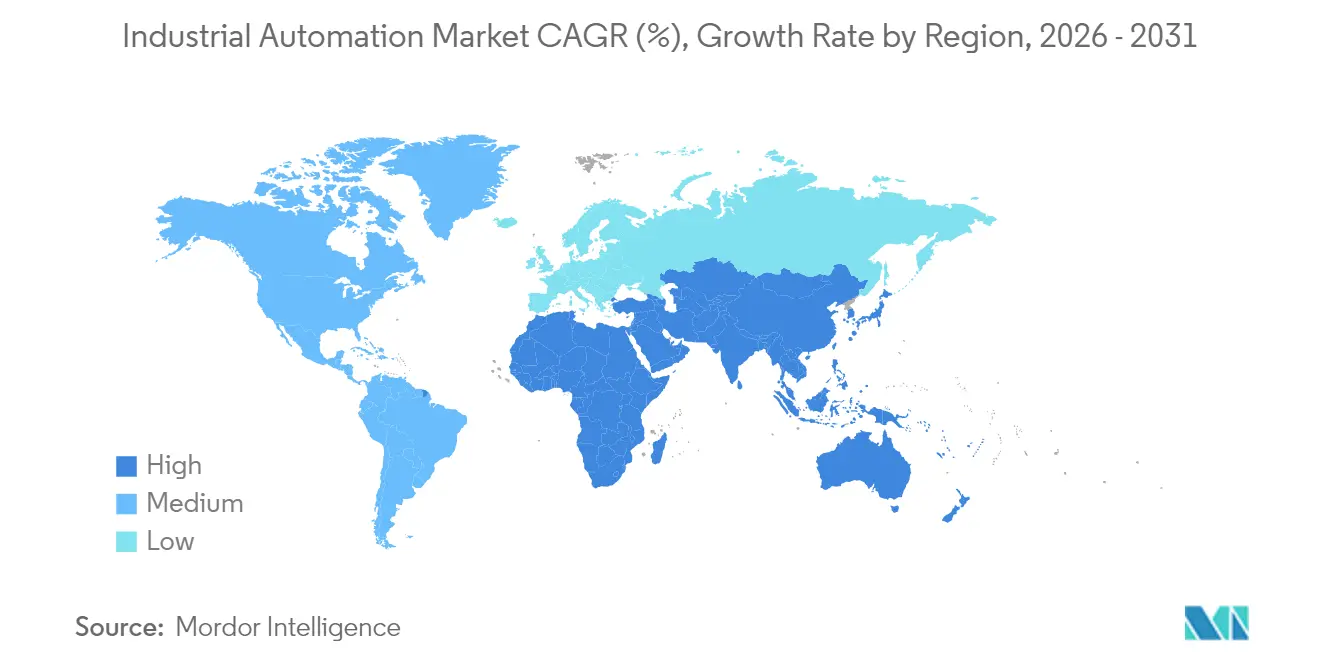

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización Industrial por Mordor Intelligence

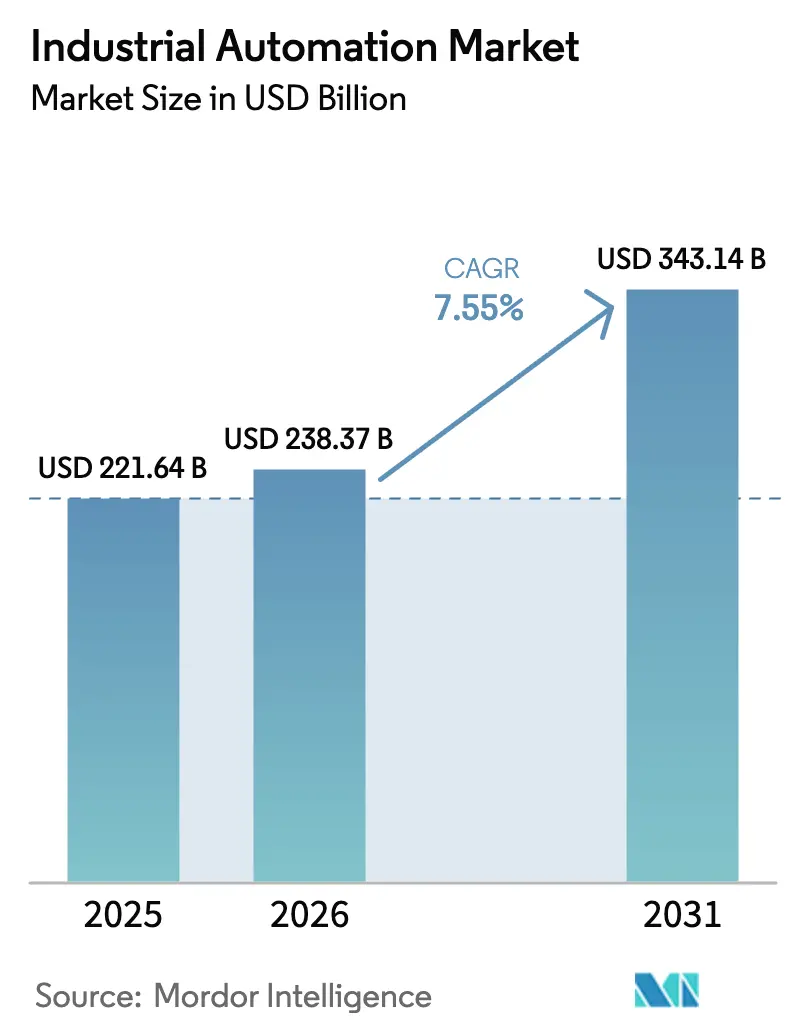

El tamaño del mercado de automatización industrial en 2026 se estima en USD 238,37 mil millones, creciendo desde el valor de 2025 de USD 221,64 mil millones con proyecciones para 2031 que muestran USD 343,14 mil millones, creciendo a una CAGR del 7,55% durante 2026-2031. Los programas de fábricas inteligentes, los incentivos gubernamentales para la relocalización y los mandatos de eficiencia energética han sido los principales aceleradores. Los fabricantes intensificaron el gasto en sistemas ciberfísicos para contrarrestar una creciente escasez de mano de obra y fortalecer la resiliencia de la cadena de suministro. La convergencia de la IA, la robótica y el IoT reformó las operaciones en planta, redujo los tiempos de cambio y habilitó el control de calidad predictivo. La persistente escasez de baterías de iones de litio ralentizó algunos proyectos de intralogística, aunque la creciente demanda de robots "sin programación" compensó este freno. Mientras tanto, casi 200 fusiones centradas en automatización en 2023 pusieron de relieve la creciente competencia por tecnologías estratégicas.

Conclusiones Clave del Informe

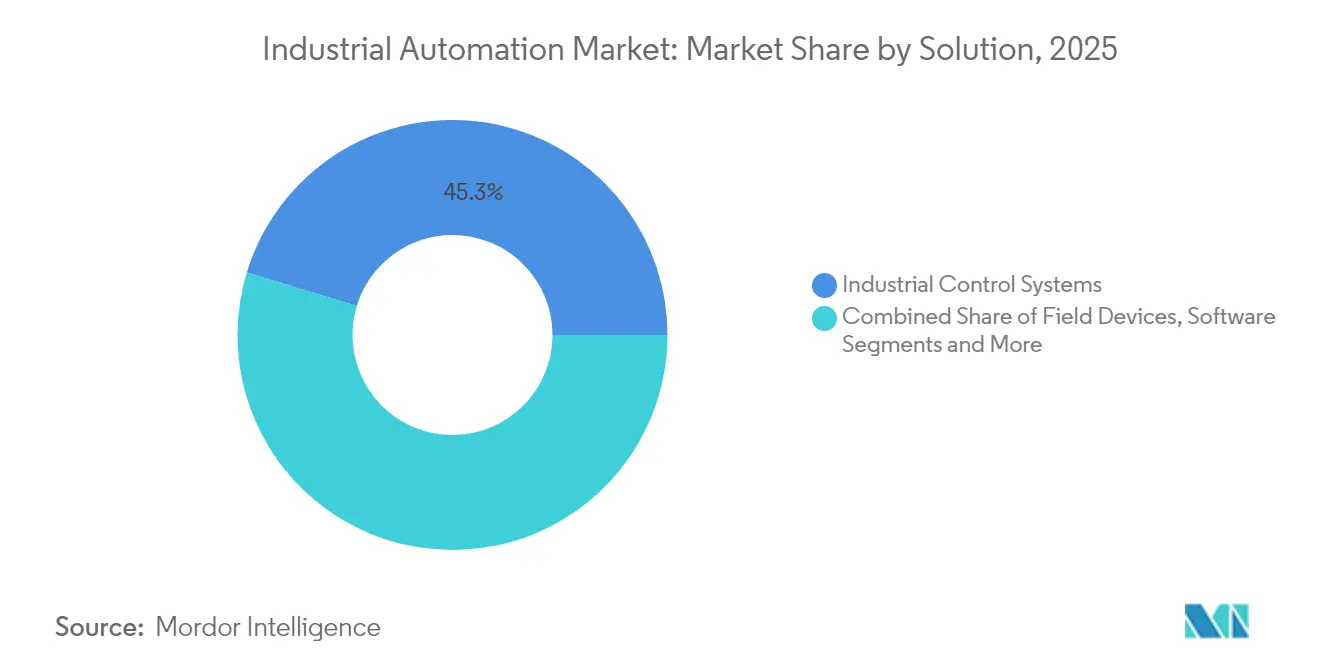

- Por solución, los sistemas de control industrial lideraron con una participación de ingresos del 45,30% en 2025, mientras que la robótica dentro de los dispositivos de campo se proyecta que se expandirá a una CAGR del 11,8% hasta 2031.

- Por tipo de automatización, la automatización fija mantuvo una participación del 42,30% del tamaño del mercado de automatización industrial en 2025, mientras que la automatización flexible y modular está preparada para una CAGR del 13,7% hasta 2031.

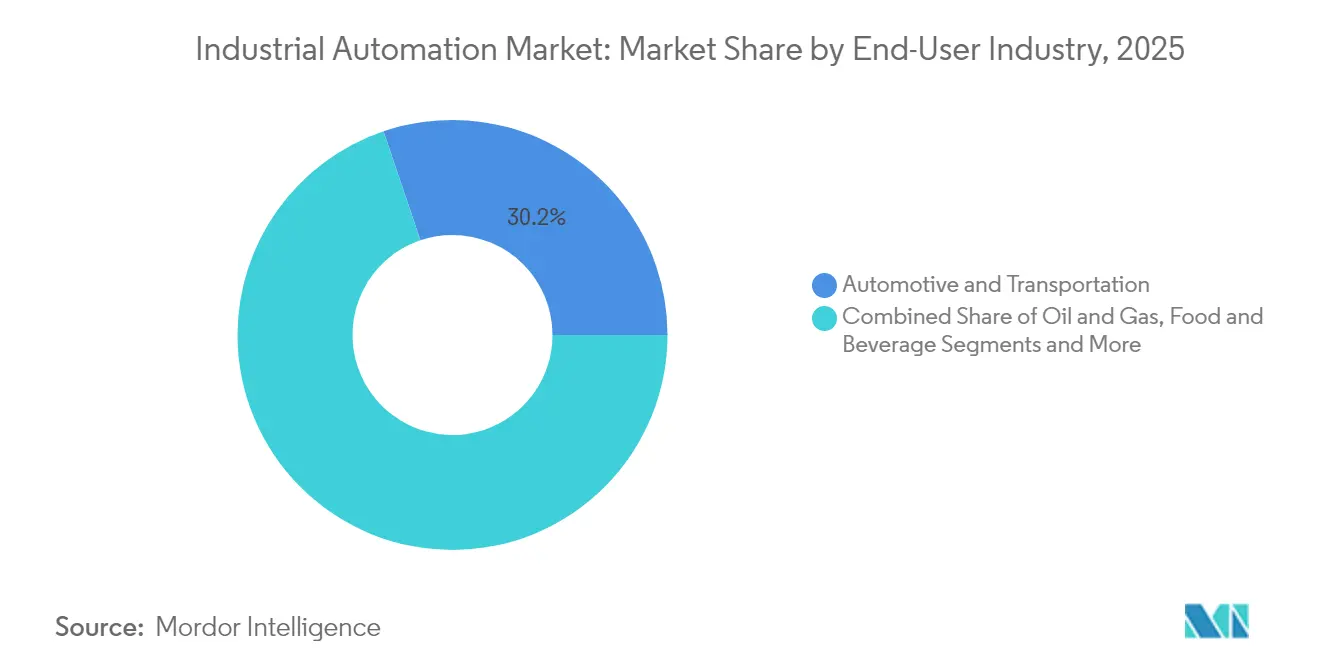

- Por industria de usuario final, el sector automotriz y de transporte mantuvo una participación del 30,20% del tamaño del mercado de automatización industrial en 2025, mientras que el sector farmacéutico está preparado para una CAGR del 8,8% entre 2026-2031.

- Por Modo de Implementación, los sistemas en sitio mantuvieron una participación del 64,60% del mercado de automatización industrial en 2025, mientras que las implementaciones en la nube están creciendo a una CAGR del 15,0% hasta 2031.

- Por geografía, Asia-Pacífico comandó una participación del 43,10% del mercado de automatización industrial en 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 12,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Inversiones en Fábricas Inteligentes impulsadas por la Industria 4.0 | +2.1% | Global, con APAC y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Creciente Demanda de Líneas de Producción Energéticamente Eficientes | +1.8% | Europa y América del Norte como núcleo, expandiéndose hacia APAC | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Relocalización de la Manufactura Avanzada | +1.4% | América del Norte como primario, Europa como secundario | Corto plazo (≤ 2 años) |

| Robótica "Sin Programación" Nativa de IA que Reduce los Tiempos de Cambio | +1.2% | Global, con adopción temprana en automotriz y electrónica | Mediano plazo (2-4 años) |

| Mandatos de Contabilidad de Carbono que Impulsan la Automatización de Retrofitting | +0.9% | Europa liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Inversiones en Fábricas Inteligentes de la Industria 4.0

Los fabricantes elevaron los presupuestos de transformación digital, centrándose en casos de uso pragmáticos como el mantenimiento predictivo y las verificaciones de calidad automatizadas. Siemens automatizó el 75% de su cadena de suministro de electrónica en Amberg, mientras que el despliegue de gemelos digitales de Bosch generó ganancias de eficiencia del 25%. Estos resultados demostrables orientaron la inversión hacia plataformas en la nube y herramientas de IA de alcance limitado que ofrecen retornos medibles.

Creciente Demanda de Líneas de Producción Energéticamente Eficientes

La volatilidad de los precios de los servicios públicos y las normas de carbono más estrictas impulsaron a las plantas a modernizar las líneas heredadas con controles inteligentes. Las auditorías de ABB a 2.000 motores eléctricos encontraron un potencial promedio de ahorro de energía del 31%, equivalente a 2,1 TWh durante la vida útil del equipo [1]ABB, "ABB Amplía su Cartera de Electrificación," electricalindustry.ca. Las plataformas MES ahora fusionan datos de energía en tiempo real con los programas de producción para reducir la demanda máxima sin sacrificar la producción.

Incentivos Gubernamentales para la Relocalización de la Manufactura Avanzada

Estados Unidos vinculó las subvenciones de semiconductores y energía limpia a la automatización avanzada, impulsando la inversión local en fábricas automatizadas. Alemania y Japón presentaron flujos de financiación similares en 2024, vinculando aún más los subsidios de capital a los hitos de producción digital. [2]Gobierno de Japón, "Estrategia Integrada de Innovación 2024," cao.go.jp

Robótica "Sin Programación" Nativa de IA que Reduce los Tiempos de Cambio

El software de movimiento autónomo redujo el tiempo de programación de robots hasta en un 70%, permitiendo cambios en el mismo día en plantas automotrices. BMW y Volkswagen aplicaron la optimización multirrobot que equilibra el rendimiento con la prevención de colisiones. Los cobots habilitados por voz ahora permiten a los operadores ajustar tareas sin código, orientando las fábricas hacia una producción adaptativa de lote único.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y Costos de Integración para Plantas de Retrofitting | -1.7% | Global, con mayor impacto en las PYMES | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad en Redes IT/OT Convergentes | -1.3% | Global, con mayor impacto en infraestructura crítica | Mediano plazo (2-4 años) |

| Escasez de Ingenieros de Automatización Calificados | -0.8% | América del Norte y Europa como primarios | Largo plazo (≥ 4 años) |

| Restricciones de Suministro de Iones de Litio que Retrasan el Despliegue de AGV | -0.6% | Global, con mayor impacto en la manufactura de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Costos de Integración para Plantas de Retrofitting

La modernización de instalaciones de décadas de antigüedad cuesta entre un 40% y un 60% más que las construcciones en terrenos nuevos, principalmente debido al mapeo de protocolos heredados y el tiempo de inactividad inevitable. Las PYMES aplazaron proyectos cuando los presupuestos se ajustaron, aunque el retraso arriesga la erosión competitiva.

Vulnerabilidades de Ciberseguridad en Redes IT/OT Convergentes

Los sistemas OT, originalmente diseñados para disponibilidad en lugar de seguridad, se convirtieron en objetivos principales de ransomware. En 2024, el 80% de los ataques registrados en fábricas involucraron ransomware que detuvo la producción. Las arquitecturas con separación de redes o segmentadas protegieron los activos críticos, pero ralentizaron la optimización basada en datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Los Sistemas de Control Anclan la Adopción Mientras la Robótica se Acelera

Los sistemas de control industrial mantuvieron una participación del 45,30% del mercado de automatización industrial en 2025, subrayando su estatus como la capa de comando para todos los sectores. La demanda de SCADA y sistemas de control distribuido persistió en las industrias de procesos, mientras que los controladores lógicos programables evolucionaron con el procesamiento perimetral para manejar tareas en tiempo real.

La robótica dentro de los dispositivos de campo está siguiendo una CAGR del 11,8% hasta 2031, impulsada por la visión habilitada por IA y diseños colaborativos más seguros que extienden la automatización a líneas de modelos mixtos. El software, principalmente las plataformas MES y de ciclo de vida del producto, creció más rápido a medida que las plantas buscaban visibilidad de datos de extremo a extremo. Los servicios, en particular la integración, conectaron las nuevas plataformas con los activos heredados, un paso crucial en las modernizaciones de instalaciones existentes.

Por Tipo de Automatización: Los Sistemas Flexibles Desafían las Líneas Fijas

La automatización fija mantuvo una participación del 42,30% del tamaño del mercado de automatización industrial en 2025, aún favorecida para bienes de alto volumen y baja variedad. La automatización flexible y modular, sin embargo, avanza a una CAGR del 13,7%. Los fabricantes de automóviles adoptaron celdas de transporte modulares y cobots para manejar múltiples variantes de vehículos sin largas pausas de reconfiguración.

La automatización programable mantuvo su relevancia para la producción de volumen medio que equilibra el costo con la adaptabilidad. La hiper-automatización, que combina la orquestación de IA con enjambres robóticos, comenzó a aparecer en el ensamblaje de electrónica para rotaciones rápidas de productos.

Por Industria de Usuario Final: El Sector Automotriz Lidera, el Farmacéutico Gana Impulso

El sector automotriz y de transporte representó una participación del 30,20% en 2025, impulsado por las expansiones de líneas de vehículos eléctricos y las estrictas necesidades de calidad. El sector farmacéutico es el de mayor crecimiento con una CAGR del 8,8%, impulsado por las regulaciones de trazabilidad y el impulso hacia biológicos flexibles de pequeños lotes.

Los productores de alimentos y bebidas modernizaron sus instalaciones para mejorar la seguridad, el rendimiento y la reducción de residuos, mientras que las empresas de petróleo y gas emplearon análisis predictivos para maximizar el tiempo de actividad de los activos. Los fabricantes de electrónica se apoyaron en robots nativos de IA para apoyar la relocalización y la diversificación de la cadena de suministro.

Por Modo de Implementación: La Nube se Dispara Mientras el Entorno en Sitio Prevalece

Los sistemas en sitio mantuvieron una participación del 64,60% en 2025 porque muchas plantas insistieron en el control directo de los datos de misión crítica. La implementación en la nube está creciendo a una CAGR del 15,0%, impulsada por análisis escalables y menores costos iniciales. Las arquitecturas híbridas perimetrales fusionaron la toma de decisiones local con gemelos basados en la nube y el entrenamiento de aprendizaje automático, ofreciendo rendimiento sin comprometer la latencia ni la seguridad.

Los despliegues de 5G y las estrategias multinube facilitaron aún más la adopción, permitiendo a los fabricantes equilibrar la ubicación de las cargas de trabajo frente a los objetivos de cumplimiento y costo.

Análisis Geográfico

Asia-Pacífico capturó el 43,10% de la participación del mercado de automatización industrial en 2025 y está creciendo a una CAGR del 12,3% hasta 2031. China, Japón e India anclaron el progreso regional después de que los gobiernos vincularan créditos fiscales y subsidios a métricas de fábricas inteligentes. Se proyecta que el gasto en automatización de Japón se triplicará de USD 15,1 mil millones en 2024 a USD 35,2 mil millones para 2033, ilustrando un impulso sostenido.

América del Norte aceleró la inversión después de que los incentivos de política como la Ley CHIPS requirieran producción automatizada para asegurar financiamiento. Schneider Electric anunció USD 700 millones en nuevas instalaciones en Estados Unidos para 2027, reflejando la inclinación de la región hacia la manufactura de alto valor. Los mandatos de eficiencia energética impulsaron aún más la actividad de modernización en plantas heredadas.

Europa enfatizó los objetivos de reducción de carbono, integrando la automatización con el seguimiento de sostenibilidad. Los fabricantes desplegaron motores inteligentes, programación consciente de la energía y gemelos digitales para cumplir con los rigurosos compromisos del Pacto Verde. Si bien la región se expandió a un ritmo modesto, estableció el punto de referencia para el cumplimiento ambiental que otras regiones están comenzando a seguir.

Panorama Competitivo

El mercado de automatización industrial se mantuvo moderadamente concentrado. Potencias como ABB, Siemens, Rockwell Automation y Schneider Electric suministraron carteras integradas de hardware, software y servicios, mientras que los nuevos participantes de nicho atacaron puntos de dolor específicos con ofertas de IA, perimetral o ciberseguridad. ABB amplió su catálogo de eficiencia de motores adquiriendo la línea de motores NEMA de baja tensión de Siemens en enero de 2025.

Las alianzas estratégicas florecieron. Schneider Electric se asoció con Microsoft en copilotos de IA generativa, y Honeywell separó una unidad de automatización independiente prevista para escisión en 2026. [4]Honeywell, "Honeywell Anuncia Actualización de Cartera," honeywell.com Empresas emergentes como Realtime Robotics recibieron inversión de Mitsubishi Electric para acelerar las herramientas de planificación de trayectorias "sin programación".

Las valoraciones de fusiones y adquisiciones se mantuvieron elevadas en un mercado de vendedores para tecnologías escasas y probadas en campo. La especialista en ciberseguridad Nozomi Networks aseguró USD 100 millones de empresas industriales establecidas para reforzar la defensa de infraestructura crítica, subrayando la creciente prioridad de las soluciones de seguridad OT.

Líderes de la Industria de Automatización Industrial

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Co.

ABB Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Schneider Electric se comprometió a invertir más de USD 700 millones en la expansión en Estados Unidos, añadiendo más de 1.000 empleos para 2027.

- Febrero de 2025: Honeywell presentó un plan para separar sus divisiones de Automatización y Aeroespacial en tres empresas públicas, posicionando a Honeywell Automation para centrarse en soluciones industriales digitales.

- Enero de 2025: ABB finalizó la adquisición del negocio de motores NEMA de baja tensión de Siemens, mejorando las opciones de variadores energéticamente eficientes.

- Mayo de 2024: Mitsubishi Electric invirtió en Realtime Robotics para integrar la optimización multirrobot en plantas automotrices.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de automatización industrial rastrea el valor generado por la venta de hardware, software y servicios que monitorean, controlan y optimizan los equipos de producción y los procesos industriales, a saber, controladores lógicos programables, sistemas de control distribuido, plataformas SCADA, sensores, variadores, robots industriales, conjuntos de análisis avanzados y servicios de mantenimiento. La cifra excluye las herramientas puramente mecánicas, la infraestructura de tecnología de la información de uso general y el comercio de repuestos fuera de garantía.

Exclusión del Alcance: los sistemas de manejo de materiales exclusivamente para almacenes independientes no se contabilizan aquí.

Descripción General de la Segmentación

- Por Solución

- Sistemas de Control Industrial

- Sistema de Control Distribuido (DCS)

- Control de Supervisión y Adquisición de Datos (SCADA)

- Controlador Lógico Programable (PLC)

- Interfaz Hombre-Máquina (HMI)

- Otros Sistemas de Control

- Dispositivos de Campo

- Sensores y Transmisores

- Válvulas y Actuadores

- Motores y Variadores

- Robótica

- Otros Dispositivos de Campo

- Software

- Gestión del Ciclo de Vida del Producto (PLM)

- Planificación de Recursos Empresariales (ERP)

- Sistema de Ejecución de Manufactura (MES)

- Otro Software

- Servicios

- Integración

- Mantenimiento y Capacitación

- Sistemas de Control Industrial

- Por Tipo de Automatización

- Automatización Fija

- Automatización Programable

- Automatización Flexible/Modular

- Automatización Integrada/Hiper-Automatización

- Por Industria de Usuario Final

- Automotriz y Transporte

- Petróleo y Gas

- Alimentos y Bebidas

- Farmacéuticos y Ciencias de la Vida

- Energía y Servicios Públicos

- Electrónica y Semiconductores

- Química y Petroquímica

- Metales y Minería

- Otras Industrias de Usuario Final

- Por Modo de Implementación

- En Sitio

- Basado en la Nube

- Híbrido / Perimetral

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN-5

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a ingenieros de planta, integradores de sistemas de control y distribuidores regionales en Asia-Pacífico, América del Norte, Europa y el Golfo. Estas conversaciones aclaran los precios de venta promedio, los ciclos de modernización y las preferencias emergentes como SCADA en la nube o cobots, que luego ajustan las curvas de adopción y validan los hallazgos secundarios.

Investigación Documental

Nuestros analistas comienzan con estadísticas de comercio gubernamentales (por ejemplo, códigos de envío de UN Comtrade vinculados a sensores y variadores), índices de producción manufacturera de organismos como la Reserva Federal y Eurostat, y series de inversión en bienes de capital publicadas por la OCDE y las oficinas nacionales de estadística. Enriquecemos estos con documentos técnicos de asociaciones, como los datos de instalación de robots de la Federación Internacional de Robótica y las encuestas de sistemas de seguridad de la Federación de Automatización, además de presentaciones públicas de empresas que revelan divisiones de ingresos relacionadas con la automatización. Los repositorios de pago a los que Mordor Intelligence está suscrito, incluidos D&B Hoovers para información financiera de empresas y Dow Jones Factiva para noticias globales, ayudan a comparar los ingresos de los proveedores e identificar adiciones de capacidad. Las fuentes mencionadas ilustran la combinación; muchos documentos adicionales complementan la base de evidencia utilizada para la verificación.

Dimensionamiento del Mercado y Pronóstico

Construimos un modelo descendente que reconstruye la demanda a partir del valor agregado de la manufactura global, la formación de activos fijos y los índices de intensidad de automatización por industria final. Verificaciones ascendentes selectas, resúmenes de ingresos de proveedores muestreados y estimaciones de precio de venta promedio por unidad, calibran los totales. Las variables clave que alimentan el modelo incluyen: 1. Instalaciones anuales de robots por cada 10.000 trabajadores manufactureros, 2. Intervalo promedio de reemplazo de PLC, 3. Tendencias globales del precio de venta promedio de sensores, 4. Recuento de proyectos en terrenos nuevos del sector energético, 5. Penetración de suscripciones en la nube en MES. Una regresión multivariante vincula estos indicadores al valor histórico del mercado y proyecta hacia adelante; el análisis de escenarios delimita los choques macroeconómicos. Donde la granularidad del proveedor es escasa, las tasas de incorporación de servicios asumidas se comparan con las medianas de las entrevistas primarias.

Ciclo de Validación de Datos y Actualización

Pares de analistas independientes verifican los resultados frente a ratios de pares y patrones históricos de gasto; las variaciones superiores al +/-5% desencadenan una revisión. Antes de la publicación, un revisor senior da su aprobación, y el conjunto de datos se actualiza al menos anualmente, con actualizaciones intermedias si se producen cambios materiales en la cadena de suministro o en las políticas.

Por Qué Nuestra Base de Referencia de Automatización Industrial Resiste el Escrutinio

Las cifras publicadas difieren porque las empresas eligen diferentes cestas de productos, supuestos de precios y cadencias de actualización.

El estudio de Mordor Intelligence se centra en el hardware de control principal, el software y los servicios asociados para entornos de fábrica y procesos, utiliza 2025 como año base armonizado y recalibra cada entrada anualmente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 221,64 mil millones (2025) | ||

| USD 255,88 mil millones (2024) | Consultora Global A | Incluye redes de comunicación y sistemas de impresión 3D; año base más antiguo |

| USD 226,76 mil millones (2025) | Revista Especializada B | Se centra únicamente en sistemas de control, ingresos mínimos por servicios, dependencia de declaraciones de proveedores |

En resumen, el alcance disciplinado, el modelado de doble vía y los pasos de validación en tiempo real ofrecen a los tomadores de decisiones una base de referencia equilibrada y transparente que pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de automatización industrial y las perspectivas de crecimiento?

El mercado alcanzó USD 238,37 mil millones en 2026 y se prevé que ascienda a USD 343,14 mil millones para 2031, una CAGR del 7,55%.

¿Qué región lidera el mercado de automatización industrial?

Asia-Pacífico mantuvo una participación del 43,10% en 2025 y se está expandiendo a una CAGR del 12,3%, impulsada por sólidas bases manufactureras y políticas gubernamentales de apoyo.

¿Qué tipo de solución domina el gasto?

Los sistemas de control industrial capturaron el 45,30% de los ingresos de 2025, mientras que la robótica es la solución de más rápido crecimiento con una CAGR del 11,8% hasta 2031.

¿Por qué los fabricantes están acelerando la adopción de la nube?

Las plataformas en la nube ofrecen análisis escalables y costos de infraestructura reducidos, impulsando las implementaciones basadas en la nube a una CAGR del 15,0% a pesar del predominio del entorno en sitio.

¿Cuáles son las principales barreras para una mayor adopción de la automatización?

Los altos costos de modernización para plantas existentes y los crecientes riesgos de ciberseguridad en redes IT/OT convergentes son las dos restricciones más significativas.

¿Cómo está la IA reformando la robótica de fábrica?

Los robots nativos de IA "sin programación" reducen los tiempos de programación hasta en un 70%, permitiendo cambios en el mismo día y flujos de trabajo de producción más flexibles.

Última actualización de la página el: