Tamaño y Participación del Mercado de Soluciones de Redes Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.54% CAGR |

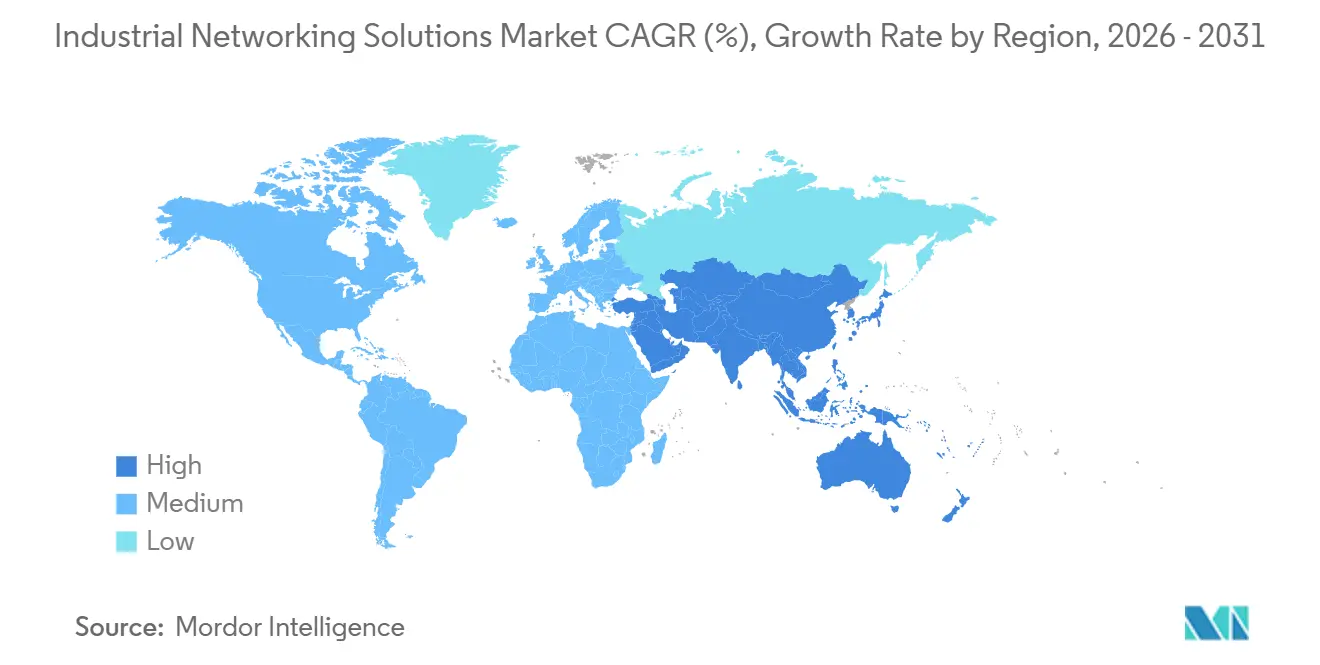

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Redes Industriales por Mordor Intelligence

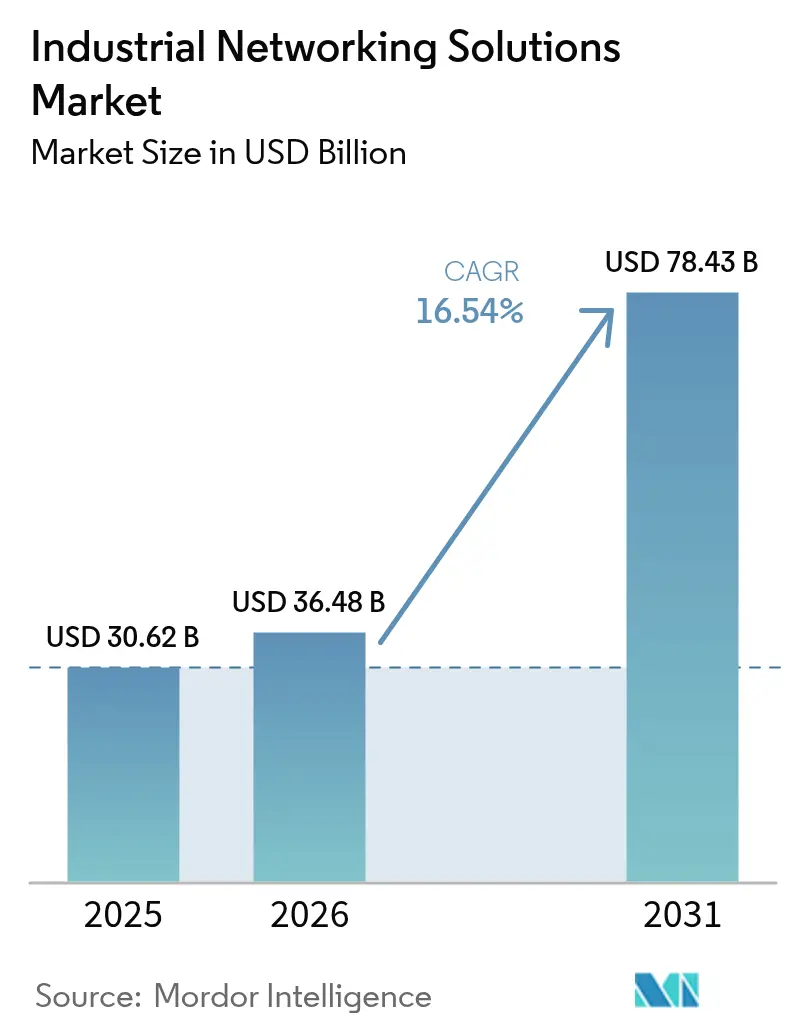

Se proyecta que el tamaño del mercado de soluciones de redes industriales se expanda desde USD 30,62 mil millones en 2025 y USD 36,48 mil millones en 2026 hasta USD 78,43 mil millones en 2031, registrando una CAGR del 16,54% entre 2026 y 2031. El gasto de capital se está desplazando rápidamente hacia estructuras definidas por software basadas en Ethernet que fusionan los dominios históricamente separados de tecnología operacional y tecnología de la información en una única red troncal convergente. Los proveedores están priorizando motores de ingresos recurrentes basados en análisis en el borde, aprovisionamiento sin intervención manual y suscripciones de seguridad, un giro que reduce la exposición a la naturaleza históricamente cíclica de los ciclos de actualización de hardware. Las redes inalámbricas están reduciendo la brecha de rendimiento histórica con el cobre y la fibra, ya que las redes privadas 5G y Wi-Fi 6E alcanzan umbrales de latencia que satisfacen el control de bucle cerrado, abriendo el mercado de soluciones de redes industriales a la robótica móvil y los flujos de trabajo de realidad aumentada. Las dinámicas regionales son igualmente decisivas: Asia Pacífico mantiene el liderazgo gracias a los subsidios estatales, mientras que Oriente Medio emerge como el mercado de más rápido crecimiento debido a que las agendas de diversificación vinculan requisitos explícitos de Industria 4.0 a las inversiones en proyectos nuevos.

Conclusiones Clave del Informe

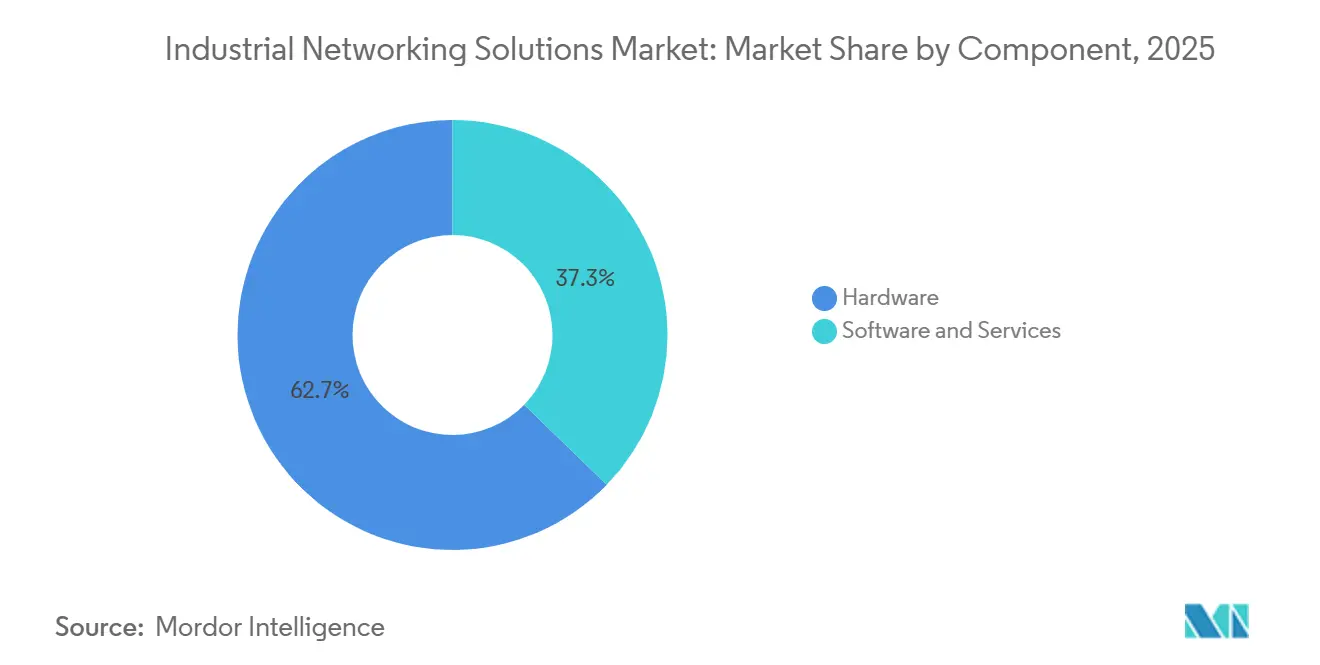

- Por componente, el hardware lideró con el 62,73% de la participación del mercado de soluciones de redes industriales en 2025, mientras que el software y los servicios se están expandiendo a una CAGR del 16,58% hasta 2031.

- Por tipo de conectividad, la infraestructura cableada representó el 56,81% del tamaño del mercado de soluciones de redes industriales en 2025, mientras que las redes inalámbricas avanzan a una CAGR del 16,61% hasta 2031.

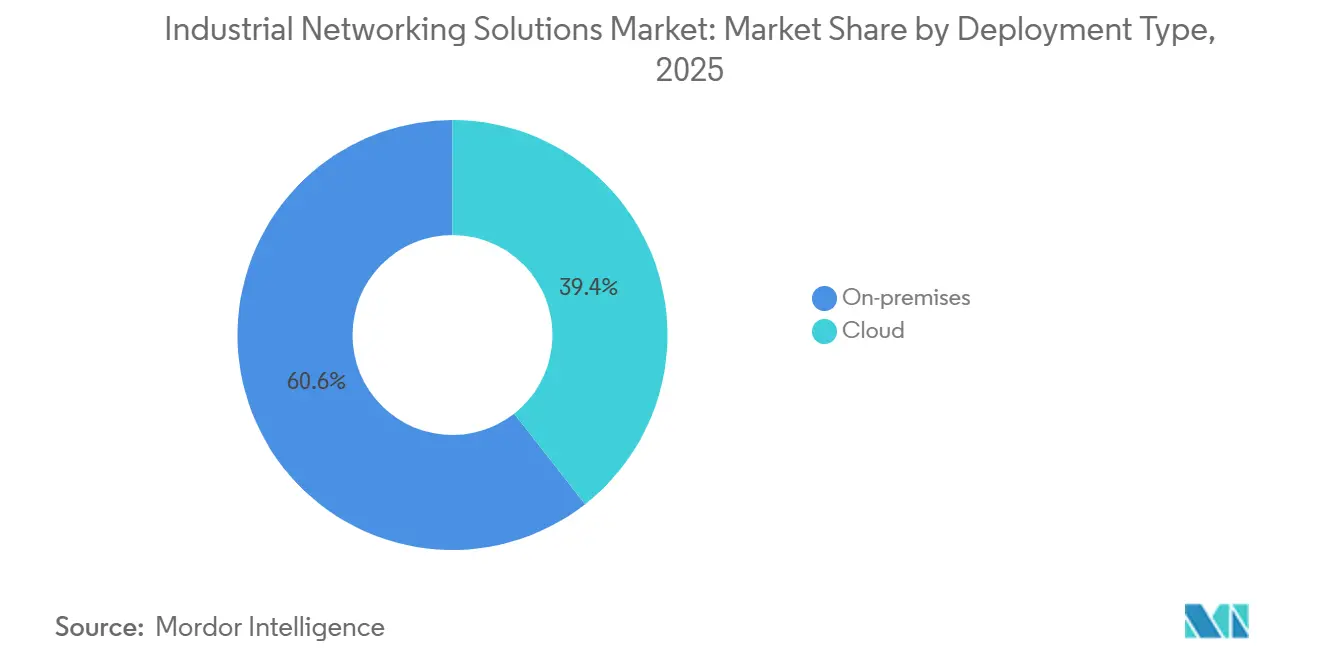

- Por modelo de implementación, las arquitecturas locales captaron el 60,58% del gasto de 2025, aunque los híbridos orquestados en la nube están creciendo a una CAGR del 16,65% en el mismo horizonte.

- Por industria del usuario final, la manufactura representó el 37,53% de los ingresos en 2025, y se prevé que la logística y el transporte se expandan a una CAGR del 16,71% hasta 2031.

- Por geografía, Asia Pacífico representó el 33,84% del valor de 2025, mientras que se proyecta que Oriente Medio registre la CAGR más rápida del 16,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soluciones de Redes Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Desplazamiento hacia Plantas de Producción Basadas en Ethernet Preparadas para IIoT | +3.2% | Global, con concentración en Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Convergencia de OT/TI que Impulsa la Adopción de SD-WAN en Plantas | +2.8% | América del Norte y Europa, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Redes Privadas 5G que Habilitan el Control de Latencia Ultra Baja | +3.5% | Núcleo de Asia Pacífico, América del Norte y Oriente Medio como primeros adoptantes | Largo plazo (≥ 4 años) |

| Mantenimiento Predictivo Impulsado por IA en el Borde que Reduce el Costo Total de Propiedad | +2.9% | Global, liderado por centros de manufactura automotriz y discreta | Mediano plazo (2-4 años) |

| Paquetes de Estímulo Gubernamental para la Manufactura Inteligente | +2.4% | China, India, Estados Unidos, Unión Europea | Corto plazo (≤ 2 años) |

| Pilas de Redes Sensibles al Tiempo de Código Abierto (TSN) | +1.8% | Global, mayor adopción en los sectores de maquinaria y robótica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Desplazamiento hacia Plantas de Producción Basadas en Ethernet Preparadas para IIoT

Ethernet industrial representó el 76% de las nuevas instalaciones de nodos en 2025, subiendo desde el 65% en 2022, a medida que los fabricantes se agrupan en torno a las capas físicas IEEE 802.3 para evitar inventarios paralelos de buses de campo. Las extensiones de redes sensibles al tiempo, como la conformación de tráfico IEEE 802.1Qbv y la sincronización de reloj 802.1AS, ahora ofrecen fluctuaciones inferiores al microsegundo, proporcionando a las plantas de ensamblaje automotriz el determinismo antes reservado para buses propietarios. Los proveedores de primer nivel están, por tanto, eliminando topologías cargadas de pasarelas y apostando por conmutadores con capacidad TSN que permiten que los soldadores robóticos y los vehículos de guiado automático coexistan en una estructura unificada de Capa 2. La migración también desbloquea cambios de recetas de forma remota, una capacidad esencial para los fabricantes por contrato que cambian diariamente entre pedidos de alto mix y bajo volumen. En la Unión Europea, el cumplimiento de los perfiles de comunicación IEC 61784-2 se ha convertido en un requisito implícito de adquisición, vinculando la interoperabilidad a la conformidad regulatoria.

Convergencia de OT y TI que Impulsa la Adopción de SD-WAN en Plantas

Los operadores de plantas instalaron superposiciones de área amplia definidas por software en 320 sitios industriales en 2025, triplicando el recuento de 2023, a medida que la segmentación de confianza cero se extiende desde los centros de datos empresariales hacia los enclaves operacionales.[1]Fortinet, "Informe sobre el Estado de la Tecnología Operacional y la Ciberseguridad 2025," Fortinet.com Los dispositivos SD-WAN abstraen enlaces heterogéneos en túneles basados en políticas, priorizando el tráfico de control de supervisión sobre las cargas de datos del historiador cuando el ancho de banda es escaso. Cisco integra su Motor de Servicios de Identidad con SD-WAN industrial, impidiendo que el portátil de un técnico acceda a los controladores de seguridad incluso cuando comparten el mismo conmutador.[2]Cisco Systems, "Soluciones de Redes Industriales," Cisco.com La consolidación sigue su curso: el 42% de los fabricantes discretos de América del Norte colocaron tanto las redes de TI como las de OT bajo un liderazgo unificado en 2025, un cambio estructural que reduce la TI en la sombra y acelera la respuesta a incidentes. El resultado es un panorama de proveedores más plano donde las empresas esperan una única plataforma que aplique políticas de extremo a extremo.

Redes Privadas 5G que Habilitan el Control de Latencia Ultra Baja

Las redes industriales privadas 5G independientes alcanzaron 1.840 en todo el mundo a finales de 2025, y el 62% de ellas se encontraban en Asia Pacífico.[3]GSMA, "Redes 5G Privadas en Entornos Industriales: Encuesta 2025," GSMA.com El espectro con licencia de 3,7-3,8 GHz elimina las interferencias que afectaban al Wi-Fi sin licencia, permitiendo a los fabricantes retirar kilómetros de cobre sin ceder el control determinista. La planta de tractores de John Deere en Waterloo logró una latencia de ida y vuelta de 8 milisegundos para las cámaras de inspección tras activar el 5G, eliminando la dependencia de conexiones cableadas. Los reguladores alemanes añadieron 100 MHz de espectro industrial en 2024, y Japón siguió con asignaciones en 2025, reduciendo la barrera de entrada para las medianas empresas. La densidad de dispositivos —hasta 1 millón de puntos finales por kilómetro cuadrado— alimenta gemelos digitales en tiempo real sin saturar el backhaul, reforzando el mercado de soluciones de redes industriales a medida que las fábricas buscan una visibilidad granular.

Mantenimiento Predictivo Impulsado por IA en el Borde que Reduce el Costo Total de Propiedad

Los aceleradores de aprendizaje automático se enviaron en el 28% de las nuevas pasarelas industriales en 2025, frente al 11% de dos años antes, a medida que los fabricantes pasan del mantenimiento programado a estrategias basadas en condiciones que reducen el tiempo de inactividad no planificado en aproximadamente un tercio. La inferencia en el dispositivo procesa firmas de vibración y temperatura de forma local, reduciendo los cargos de salida a la nube en un 70% al tiempo que satisface los mandatos de soberanía que prohíben exportar telemetría sin procesar. El kit de herramientas OpenVINO de Intel permite a los ingenieros de automatización implementar modelos para la detección de fallos en rodamientos sin necesidad de dominar los marcos de aprendizaje profundo. Los fabricantes de automóviles complementan la inferencia con almacenes de series temporales locales que retienen 90 días de datos de alta resolución, lo que permite un análisis rápido de la causa raíz tras una parada. Los proveedores están monetizando esta capacidad a través de contratos basados en resultados que vinculan las tarifas a las unidades producidas, redefiniendo la lógica de ingresos en todo el mercado de soluciones de redes industriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de Competencias en Seguridad Ciberfísica en Sitios de Infraestructura Existente | -1.9% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Bloqueo por Protocolos Propietarios que Infla el Costo de Migración | -1.6% | Global, más pronunciado en manufactura automotriz y discreta | Largo plazo (≥ 4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores para Tarjetas de Interfaz de Red Industriales | -1.3% | Global, más severo en las cadenas de suministro de Asia Pacífico | Corto plazo (≤ 2 años) |

| Límites de Densidad de Potencia en el Diseño de Conmutadores Industriales sin Ventilador | -0.8% | Global, crítico en implementaciones en ubicaciones peligrosas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Competencias en Seguridad Ciberfísica en Sitios de Infraestructura Existente

Una encuesta de 2025 de la Sociedad Internacional de Automatización encontró que el 68% de los ingenieros de planta carecen de formación formal en controles IEC 62443, dejando redes planas vulnerables al ransomware que secuestra controladores lógicos programables.[4]Sociedad Internacional de Automatización, "Análisis de la Fuerza Laboral en Ciberseguridad OT 2025," Isa.org Los operadores de petróleo y gas dependen de interfaces hombre-máquina con Windows XP que no pueden alojar defensas modernas de puntos finales, pero los presupuestos rara vez alcanzan para actualizaciones integrales. TXOne Networks registró un aumento interanual del 140% en el ransomware dirigido a controladores lógicos programables, con atacantes que explotan pilas PROFINET sin parches. Las empresas integradoras cotizan plazos de modernización de 18 a 24 meses, el doble de los parámetros de referencia de 2022, porque los profesionales certificados son escasos. Las inscripciones en certificaciones aumentaron un 85% en 2025, pero el dominio práctico aún requiere varios años de aprendizaje, retrasando la reducción de riesgos a escala.

Bloqueo por Protocolos Propietarios que Infla el Costo de Migración

Las empresas absorben aproximadamente USD 2,8 millones por instalación para reemplazar la infraestructura de bus de campo propietaria. Los proveedores dominantes cifran las bases de datos de configuración, lo que obliga a mantener cadenas de herramientas dobles cada vez que un segundo proveedor entra en la planta. Incluso cuando los modelos de costo total de propiedad a diez años favorecen los estándares abiertos, los gerentes de línea se resisten a ventanas de puesta en marcha de cuatro a seis semanas que interrumpen la producción. Aunque el Foro de Automatización de Procesos Abiertos defiende arquitecturas de referencia neutras en cuanto a proveedores, la adopción en infraestructura existente sigue siendo escasa porque las certificaciones de seguridad requieren una recertificación completa. La inercia resultante ralentiza la transición del mercado de soluciones de redes industriales, particularmente en las líneas de estampado automotriz y ensamblaje de electrónica discreta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Ingresos Recurrentes Reconfiguran la Economía de los Proveedores

El segmento de hardware del tamaño del mercado de soluciones de redes industriales representó el 62,73% del gasto de 2025, anclado por conmutadores y pasarelas reforzados que operan de -40 a 85 °C y superan la vibración IEC 60068-2-6. Sin embargo, el software y los servicios avanzan a una CAGR del 16,58% en 2026-2031. Los proveedores que antes vivían de los desembolsos de capital ahora ofrecen licencias de análisis, seguridad y orquestación que se renuevan anualmente, suavizando las curvas de ingresos. Cisco, por ejemplo, derivó el 38% de las reservas industriales del software recurrente en 2025, frente al 22% en 2023. Los servicios se extienden desde la instalación hasta la detección y respuesta gestionadas, convirtiendo a los operadores con poco personal en compradores dispuestos.

Las estrategias de plataforma dominan la segunda capa competitiva. El aprovisionamiento sin intervención manual de Belden comprimió la puesta en marcha de conmutadores de tres días a cuatro horas, reduciendo el costo de mano de obra y liberando a los integradores de sistemas para licitar más proyectos. El mercado PLCnext de Phoenix Contact listó 140 aplicaciones certificadas en 2025, moviendo la lógica de control hacia microservicios componibles. La innovación en hardware se concentra en inyectores de alimentación por Ethernet de 90 vatios que energizan cámaras de visión artificial y PHY de cobre de 2,5 gigabits que extienden las instalaciones existentes de Cat5e. Un impulso paralelo hacia diseños térmicos sin ventilador responde a la creciente demanda en ubicaciones peligrosas de Zona 2 donde la refrigeración activa está prohibida.

Por Tipo de Conectividad: Las Redes Inalámbricas Ganan Terreno en Zonas Peligrosas

Las topologías cableadas retuvieron el 56,81% de la inversión de 2025, apoyándose en núcleos de fibra y par trenzado apantallado para el control de movimiento determinista. Sin embargo, la infraestructura inalámbrica avanza rápidamente a una CAGR del 16,61% a medida que las redes privadas 5G y Wi-Fi 6E ofrecen latencia acotada en instalaciones de gran tamaño. El espectro con licencia atrae a aplicaciones de misión crítica como los robots móviles autónomos, mientras que el Wi-Fi sin licencia es adecuado para el mantenimiento predictivo y la conectividad de los trabajadores. El despliegue de Nokia en la planta de BMW en Regensburg actualizó de LTE privado a 5G independiente en 2025, ilustrando el escalador tecnológico común en la manufactura discreta.

El Ethernet de par único amplía la relevancia cableada al extender 10 Mbps sobre 1 km de cable sin apantallar, ideal para sensores en áreas peligrosas donde la seguridad intrínseca limita los presupuestos de energía. La adopción inalámbrica enfrenta fricciones normativas en mercados donde las licencias de espectro favorecen a las empresas por encima de ciertos umbrales de ingresos, lo que limita a las pequeñas y medianas fábricas. Las arquitecturas híbridas emergen, por tanto, como el compromiso dominante, con espinas dorsales cableadas que agregan el tráfico de los bordes inalámbricos. El punto de acceso Wi-Fi 6E con capacidad TSN de Moxa sincroniza relojes IEEE 802.1AS a través de segmentos inalámbricos, un paso crítico hacia el determinismo de extremo a extremo.

Por Tipo de Implementación: Los Modelos Híbridos Conectan las Instalaciones Locales y la Nube

Las implementaciones locales controlaron el 60,58% de los ingresos de 2025, principalmente porque los controladores lógicos programables y los sistemas de seguridad siguen siendo intolerantes a la latencia de la nube pública. Sin embargo, los híbridos orquestados en la nube registran una CAGR del 16,65% a medida que las plantas desacoplan el control en tiempo real del análisis intensivo en datos. EcoStruxure de Schneider Electric canaliza la telemetría agregada hacia Azure mientras las pasarelas locales cierran los bucles de control, demostrando que la soberanía y el rendimiento pueden coexistir. Los fabricantes discretos lideran la adopción: el 34% de los sitios ejecutaban arquitecturas híbridas en 2025, frente al 19% en las industrias de proceso.

La variante nativa en la nube Experion de Honeywell puede instanciar controladores virtuales en minutos para cargas de trabajo no relacionadas con la seguridad, abriendo un camino hacia la capacidad elástica. Los organismos reguladores se hacen eco del cambio. La Enmienda 1 de IEC 62443-4-2, publicada en 2024, describe las líneas base de seguridad para los componentes de automatización alojados en la nube, proporcionando a los operadores orientados al cumplimiento normativo una hoja de ruta. Los dispositivos de borde difuminan aún más el límite, ejecutando cargas de trabajo en contenedores localmente mientras heredan políticas de los planos de control en la nube. Dell Technologies denomina el modelo "adyacente a la nube", captando a las empresas que desean la simplicidad del SaaS sin renunciar a la custodia de los datos.

Por Industria del Usuario Final: La Logística Supera a la Manufactura Tradicional

La manufactura absorbió el 37,53% de los desembolsos de 2025, sostenida por la automatización arraigada y los altos costos de cambio. Sin embargo, la logística y el transporte son los protagonistas destacados, expandiéndose a una CAGR del 16,71% a medida que los almacenes de comercio electrónico movilizan flotas de robots autónomos que demandan cobertura inalámbrica determinista en instalaciones de hasta 46.000 metros cuadrados. El ensamblaje final automotriz continúa dominando el subconjunto manufacturero, ya que su hoja de ruta de electrificación obliga a redes flexibles capaces de acomodar la volatilidad en la mezcla de modelos.

Los operadores de telecomunicaciones invirtieron USD 4,2 mil millones en equipos de redes reforzados para computación en el borde móvil en 2025, un testimonio de la convergencia entre verticales. La minería, la energía y los servicios públicos representan colectivamente un 18% de participación a medida que los pozos remotos y las subestaciones adoptan enrutadores celulares industriales para reemplazar las líneas arrendadas. Los proveedores de logística, que gestionan almacenes multiinquilino, se apoyan en la segmentación definida por software en lugar de proliferar VLAN, reduciendo el tiempo medio de aislamiento durante eventos de seguridad. A medida que la escasez de competencias se intensifica, las industrias con menores cargas regulatorias adoptan modelos de servicio gestionado que externalizan las operaciones de red las 24 horas del día, los 7 días de la semana.

Análisis Geográfico

Asia Pacífico lideró el mercado de soluciones de redes industriales en 2025 con una participación del 33,84%, impulsado por subsidios de manufactura inteligente a gran escala de China e incentivos vinculados a la producción de India. Los proveedores nacionales como Huawei ahora ofrecen conmutadores con capacidad TSN que cumplen con los marcos nacionales de ciberseguridad, fragmentando las cadenas de suministro globales mientras atraen el abastecimiento de componentes hacia el interior. Los mandatos gubernamentales que estipulan infraestructura lista para Ethernet en plantas nuevas aceleran los ciclos de actualización más allá de lo que dictarían las fuerzas de mercado puras.

América del Norte está respaldada por corredores automotrices y aeroespaciales, y fábricas de semiconductores que se benefician de los incentivos de la Ley CHIPS. El énfasis regulatorio en la segmentación de confianza cero está impulsando a las empresas a modernizar tanto su hardware como sus políticas, ampliando el mercado direccionable para los proveedores de ciberseguridad orientados a OT. En Europa, el Mittelstand alemán está modernizando activamente la maquinaria de infraestructura existente para cumplir con las normas de ciberseguridad por diseño de la Unión Europea que entrarán en vigor en 2027. La vinculación de subsidios entre las compras de maquinaria y la conformidad con IEC 62443 convierte el cumplimiento normativo de un centro de costos en un habilitador de ingresos.

Oriente Medio logró la CAGR regional más rápida del 16,69% entre 2026 y 2031. La Visión 2030 de Arabia Saudita ancló USD 6,4 mil millones en compromisos de NEOM que requieren redes preparadas para IIoT como requisito básico. Los Emiratos Árabes Unidos otorgan exenciones fiscales de 10 años a las fábricas que obtienen la certificación de Industria 4.0, fortaleciendo la demanda de paquetes de Ethernet y análisis. América del Sur y África están siendo testigos de una creciente demanda de enrutadores celulares reforzados y redes troncales de fibra, impulsada por el sector automotriz de Brasil y las operaciones mineras de Sudáfrica. Sin embargo, la volatilidad cambiaria y la política de espectro inconsistente continúan moderando la adopción.

Panorama Competitivo

La competencia en el mercado de soluciones de redes industriales está moderadamente fragmentada; los cinco principales proveedores —Cisco, Siemens, Rockwell Automation, Schneider Electric y ABB— mantuvieron una participación considerable de los ingresos globales en 2025. Las empresas de automatización establecidas aprovechan décadas de base instalada y conocimiento del dominio para defender las cuentas de infraestructura existente, mientras que los proveedores de nube a hiperescala agrupan pasarelas de borde en contratos de cómputo más amplios para ganar fábricas nuevas. Los especialistas en ciberseguridad se abren paso en nichos de tecnología operacional, abordando la profundidad de los protocolos que las empresas tradicionales de seguridad de TI no poseen.

La adquisición de Altair Engineering por parte de Siemens por USD 10,6 mil millones en 2024 subraya una preferencia de toda la industria por comprar velocidad de software en lugar de desarrollarla. Las solicitudes de patentes en torno a IEEE 802.1 TSN aumentaron un 63% en 2025, lideradas por Huawei, Cisco y Siemens, lo que indica que la propiedad intelectual se está convirtiendo en una ventaja competitiva a medida que el determinismo pasa de opcional a obligatorio. El espacio en blanco permanece en el middleware de traducción de protocolos; los sitios de infraestructura existente aún necesitan pasarelas que reconcilien PROFINET, EtherCAT y OPC UA sin actualizaciones integrales, una oportunidad que los pequeños proveedores persiguen con puentes definidos por software.

La inferencia de IA en el borde es el nuevo campo de batalla. Los gigantes de los semiconductores integran aceleradores directamente en las pasarelas, mientras que los titulares de la automatización despliegan motores de inferencia propietarios que se integran con la lógica de escalera. Los contratos de servicio basados en resultados, modelados según el esquema aeroespacial de "potencia por hora de uso", ganan popularidad a medida que los proveedores retienen la propiedad de las máquinas y facturan por unidad producida. La adquisición en 2024 por parte de Fortinet de una empresa especializada en inspección profunda de paquetes orientada a OT pone de relieve una ola de consolidación más amplia a medida que los proveedores ensamblan carteras de pila completa capaces de abarcar políticas, análisis y hardware.

El cumplimiento normativo está emergiendo como una característica premium. Los proveedores certificados según los ciclos de desarrollo seguro IEC 62443-4-1 obtienen incrementos de precio del 15-20% en Europa, segmentando efectivamente el campo entre titulares preparados para el cumplimiento y competidores orientados al presupuesto. Los mensajes de mercado se centran, por tanto, en paneles de gestión unificados que fusionan la visibilidad de TI y OT, haciendo eco de los manuales de redes definidas por software de los centros de datos pero ajustados para entornos deterministas y críticos para la seguridad.

Líderes de la Industria de Soluciones de Redes Industriales

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Siemens AG

Rockwell Automation, Inc.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Cisco comprometió USD 1,2 mil millones para lanzar los conmutadores robustos Catalyst IE9400 con radios 5G integradas y funciones TSN, dirigidos a plantas de vehículos eléctricos y logística.

- Septiembre de 2025: Siemens completó la integración de Altair y lanzó una plataforma que combina la simulación con hardware de borde, reduciendo el tiempo de puesta en marcha de virtual a físico hasta en un 40%.

- Agosto de 2025: Schneider Electric y Microsoft desplegaron la gestión de energía con IA en el borde en 450 sitios, reportando ahorros del 18-22% en cargas de climatización y aire comprimido.

- Julio de 2025: Rockwell Automation se asoció con Palo Alto Networks para integrar la segmentación de confianza cero en FactoryTalk, reduciendo el tiempo promedio de respuesta a incidentes en un 40% en las ubicaciones piloto.

Alcance del Informe Global del Mercado de Soluciones de Redes Industriales

Una solución de red industrial es una parte esencial de cualquier arquitectura de sistema de automatización, ya que proporciona medios eficaces de intercambio de datos y control, y flexibilidad para conectar múltiples dispositivos. Generalmente, las redes de comunicación permiten el intercambio de datos entre computadoras y otros dispositivos. Estas redes se utilizan para la distribución de múltiples productos y para ofrecer soporte técnico, incluyendo sistemas de redes cableadas e inalámbricas.

El Informe del Mercado de Soluciones de Redes Industriales está segmentado por Componente (Hardware, Software y Servicios), Tipo de Conectividad (Cableado e Inalámbrico), Tipo de Implementación (Local y en la Nube), Industria del Usuario Final (Automotriz, Servicios Financieros, Manufactura, Telecomunicaciones, Logística y Transporte, Minería, Petróleo y Gas, y Energía y Servicios Públicos), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software y Servicios |

| Cableado |

| Inalámbrico |

| Local |

| Nube |

| Automotriz |

| Servicios Financieros |

| Manufactura |

| Telecomunicaciones |

| Logística y Transporte |

| Minería |

| Petróleo y Gas |

| Energía y Servicios Públicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Componente | Hardware | |

| Software y Servicios | ||

| Tipo de Conectividad | Cableado | |

| Inalámbrico | ||

| Por Tipo de Implementación | Local | |

| Nube | ||

| Por Industria del Usuario Final | Automotriz | |

| Servicios Financieros | ||

| Manufactura | ||

| Telecomunicaciones | ||

| Logística y Transporte | ||

| Minería | ||

| Petróleo y Gas | ||

| Energía y Servicios Públicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el gasto en soluciones de redes industriales hasta 2031?

Se prevé que el valor global aumente de USD 36,48 mil millones en 2026 a USD 78,43 mil millones en 2031, reflejando una CAGR del 16,54% durante el período.

¿Qué segmento de componentes se está expandiendo más rápidamente?

El software y los servicios avanzan a una CAGR del 16,58%, superando al hardware a medida que los proveedores pivotan hacia modelos de suscripción.

¿Por qué las instalaciones logísticas están adoptando actualizaciones de redes industriales de forma tan agresiva?

Los robots móviles autónomos y la visibilidad del inventario en tiempo real requieren conectividad inalámbrica determinista, impulsando una CAGR del 16,71% en el sector hasta 2031, con mayor participación.

¿Qué hace atractivas a las redes privadas 5G para las fábricas?

El espectro con licencia elimina las interferencias, ofreciendo una latencia inferior a 10 ms y soportando mallas densas de sensores que alimentan gemelos digitales.

¿Qué región tiene más probabilidades de registrar el crecimiento más rápido?

Oriente Medio lidera con una CAGR proyectada del 16,69%, impulsada por la Visión 2030 de Arabia Saudita y los incentivos fiscales de los Emiratos Árabes Unidos que exigen la preparación para IIoT, con puntos porcentuales sobre la CAGR prevista.

Última actualización de la página el: