Tamaño y Participación del Mercado de Analítica Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 44.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 97.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.92% CAGR |

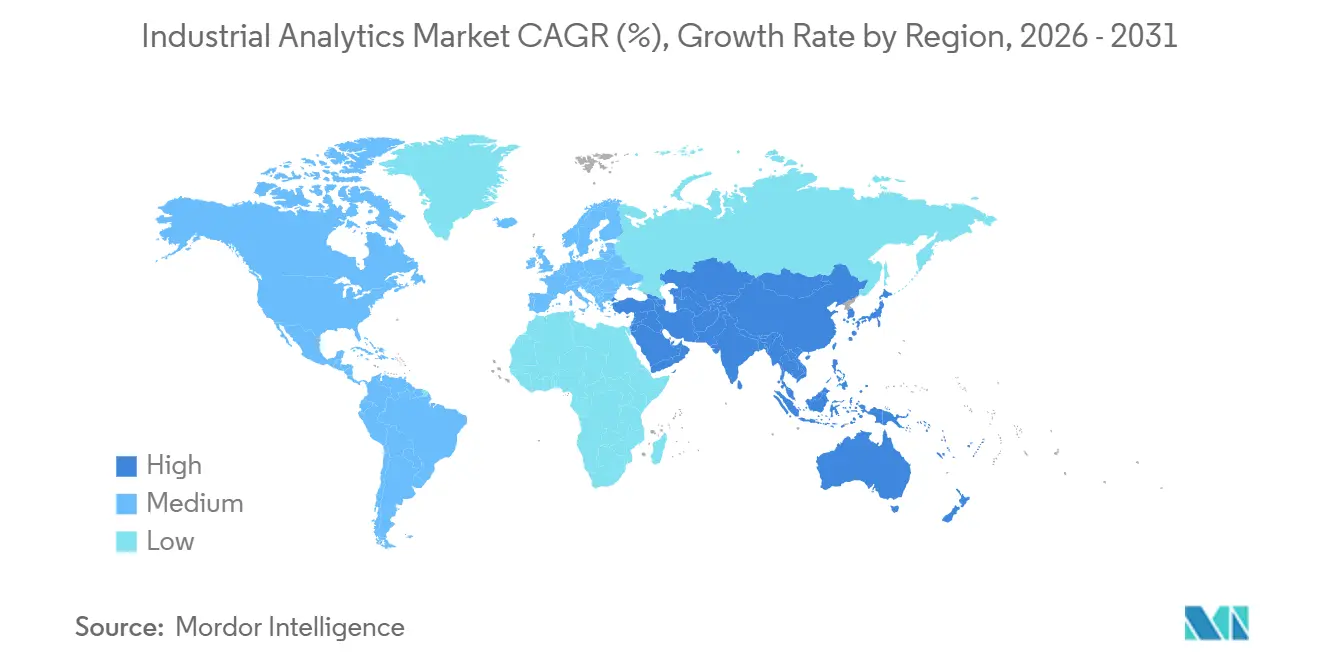

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

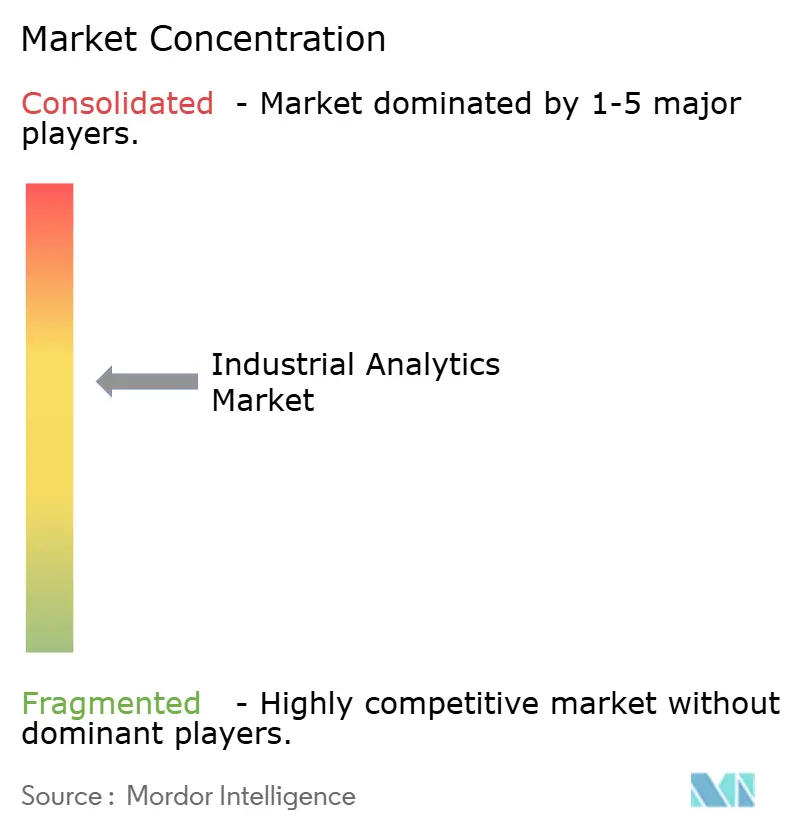

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica Industrial por Mordor Intelligence

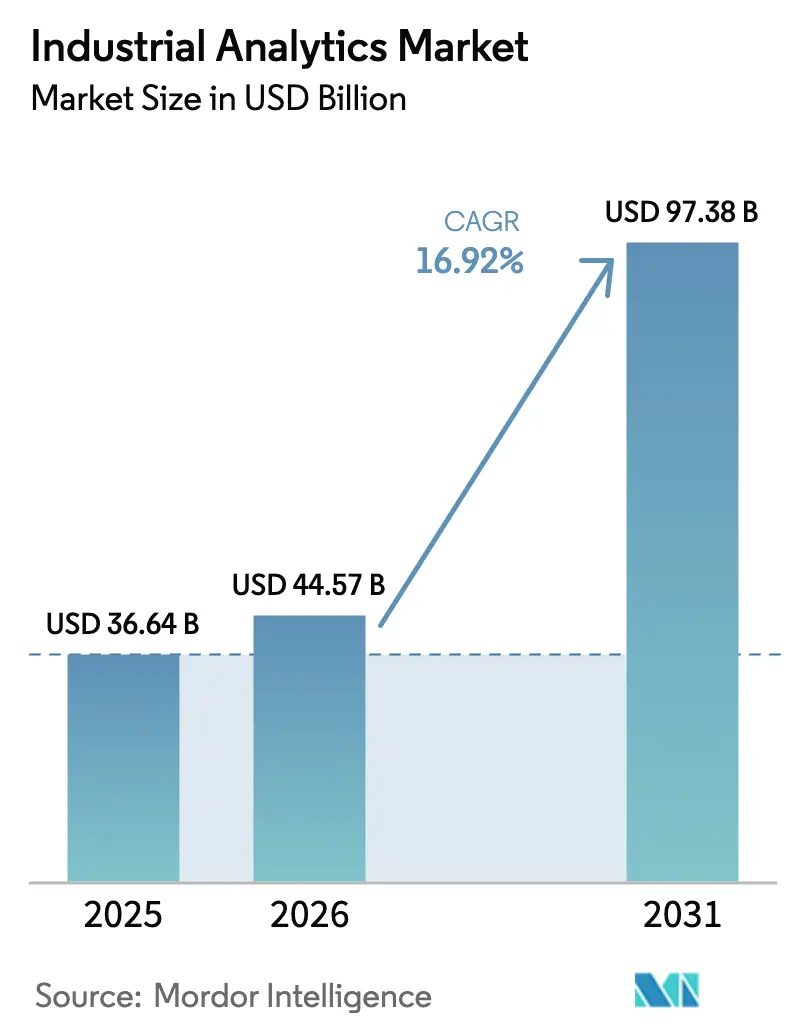

El tamaño del mercado de analítica industrial fue valorado en USD 36,64 mil millones en 2025 y se estima que crecerá desde USD 44,57 mil millones en 2026 hasta alcanzar USD 97,38 mil millones en 2031, a una CAGR del 16,92% durante el período de pronóstico (2026-2031). La creciente demanda de optimización en tiempo real, la expansión de la conectividad de borde a nube y el aumento de las regulaciones de sostenibilidad son los principales impulsores de esta expansión. Los proveedores están incorporando inteligencia prescriptiva directamente en las capas de automatización, lo que permite a los operadores actuar sobre los conocimientos en cuestión de milisegundos. Una migración constante hacia arquitecturas híbridas, donde las cargas de trabajo de baja latencia se ejecutan en el sitio y el reentrenamiento de modelos ocurre en la nube, sustenta el crecimiento a largo plazo. Las mayores amenazas ciberfísicas, la escasez de talento y los mandatos de soberanía de datos moderan las perspectivas, pero no alteran la trayectoria ascendente del mercado de analítica industrial.

Conclusiones Clave del Informe

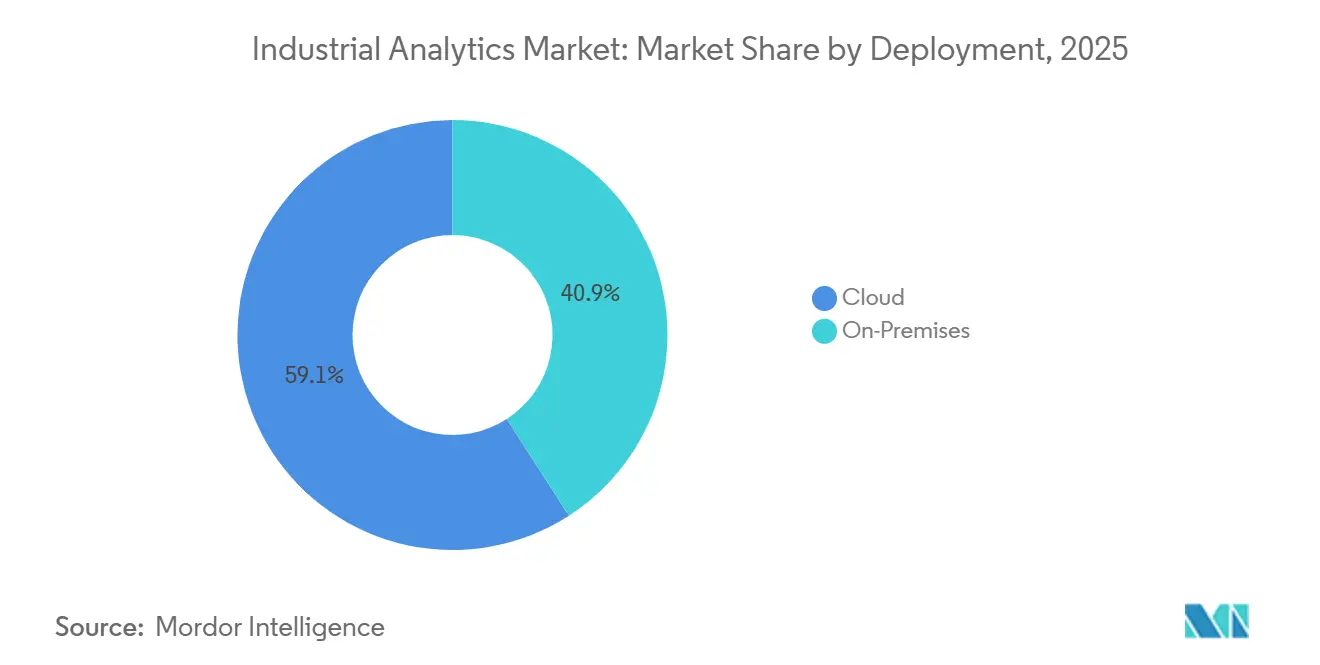

- Por implementación, la nube lideró con una participación de ingresos del 59,12% en 2025 y se proyecta que avance a una CAGR del 17,09% hasta 2031.

- Por componente, el software capturó una participación del 62,34% en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 17,21% hasta 2031.

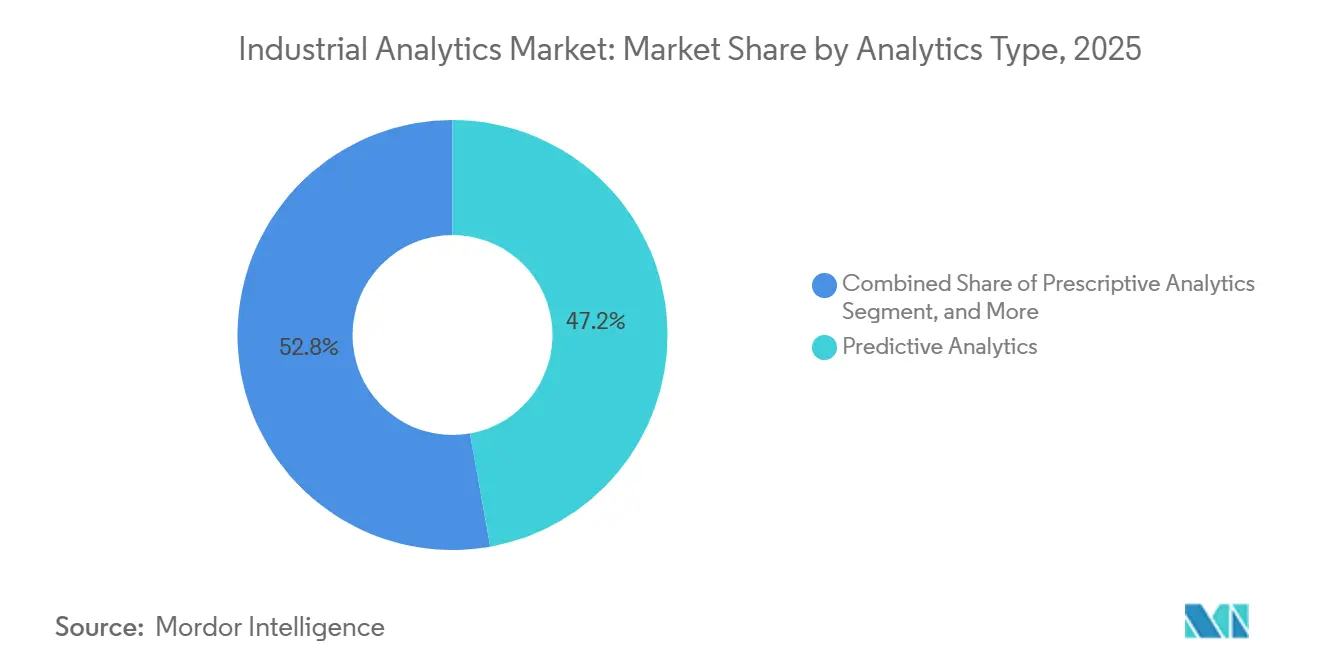

- Por tipo de analítica, la analítica predictiva representó el 47,19% de los ingresos en 2025, mientras que la analítica prescriptiva está preparada para crecer a una CAGR del 17,36% hasta 2031.

- Por industria de usuario final, la manufactura dominó con una participación del 29,36% en 2025, mientras que se espera que las empresas de servicios públicos registren una CAGR del 18,23% hasta 2031.

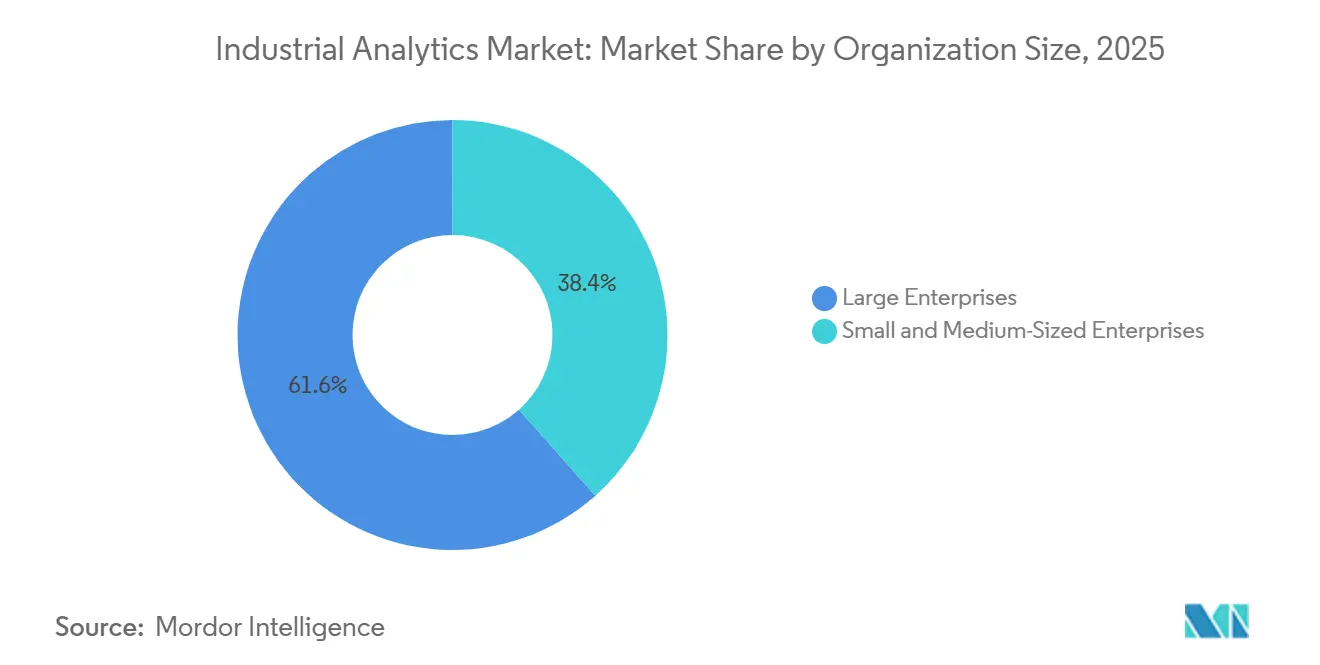

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 61,57% en 2025, mientras que se proyecta que las pequeñas y medianas empresas aumenten a una CAGR del 17,14% hasta 2031.

- Por aplicación, la gestión del rendimiento de activos lideró con una participación del 33,48% en 2025, mientras que se anticipa que la gestión de energía crezca a una CAGR del 17,89% hasta 2031.

- Por geografía, América del Norte retuvo una participación de mercado del 38,29% en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 17,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Analítica Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Capacidades de Computación en el Borde | +3.2% | Global, con concentración en los centros de manufactura de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de IA Industrial en Plataformas de Bajo Código | +2.8% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Proliferación de Redes de IoT Industrial Habilitadas por 5G | +3.5% | Núcleo en Asia-Pacífico, expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia Operaciones Energéticamente Eficientes | +2.4% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estandarización de Gemelos Digitales en Sectores con Uso Intensivo de Activos | +2.1% | Global, liderado por manufactura y servicios públicos en mercados desarrollados | Largo plazo (≥ 4 años) |

| Adopción Generalizada de Modelos de Analítica de Pago por Uso | +1.9% | Global, adopción acelerada en mercados emergentes y segmentos de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Capacidades de Computación en el Borde

La inferencia localizada en el borde elimina los cuellos de botella de red para tareas sensibles a la latencia, como la planificación de trayectorias robóticas, las inspecciones de calidad basadas en visión y el aislamiento de fallas en subestaciones. Honeywell y Google Cloud desplegaron micronodos que procesan flujos de sensores en el sitio, reduciendo los costos de ancho de banda en un 30%.[1]Fuente: Honeywell, "Honeywell y Google Cloud Colaboran en IA Industrial," honeywell.com IBM distribuyó dispositivos de borde de 15 vatios que ejecutan modelos predictivos en plataformas marinas donde la conectividad es esporádica. Microsoft Azure Stack se integra perfectamente con Siemens Industrial Edge, lo que permite a los fabricantes entrenar de forma centralizada y luego enviar pesos comprimidos a las pasarelas del piso de producción. Dichas arquitecturas garantizan operaciones ininterrumpidas cuando las redes fallan y permiten que los lazos de control en tiempo real operen dentro de ventanas de milisegundos de un solo dígito. Las ganancias de productividad resultantes convierten a la computación en el borde en uno de los catalizadores de mayor impacto para el mercado de analítica industrial.

Integración de IA Industrial en Plataformas de Bajo Código

Los flujos de trabajo de arrastrar y soltar incorporan analítica de forma fluida en los procesos de mantenimiento, calidad y logística, eliminando la necesidad de conocimientos de Python o SQL. La investigación de Bain mostró una reducción del 60% en el tiempo de implementación cuando las plantas utilizaron herramientas de bajo código frente a la programación tradicional. Microsoft Power Platform ahora incluye modelos de detección de anomalías ajustados para bombas, motores y compresores.[2]Honeywell, "Honeywell y Google Cloud Colaboran en IA Industrial," honeywell.com IFS y ServiceNow vinculan los eventos de sensores con la generación de órdenes de trabajo, lo que permite a los técnicos recibir acciones prescriptivas de forma instantánea. La Red Lighthouse 2025 de McKinsey encontró que las fábricas que adoptaron el bajo código registraron análisis de causa raíz un 25% más rápidos. La facilidad de configuración reduce las barreras para las plantas pequeñas y acelera la difusión de las mejores prácticas del mercado de analítica industrial.

Proliferación de Redes de IoT Industrial Habilitadas por 5G

Las redes 5G privadas ofrecen una latencia inferior a 10 milisegundos, lo que permite que los robots móviles y el mantenimiento asistido por realidad aumentada funcionen de forma segura. Nokia desplegó 5G privado en 12 fábricas europeas, mejorando las métricas de prevención de colisiones de vehículos de guiado automático en un 40%.[3]Microsoft, "Microsoft y Siemens Profundizan su Asociación," news.microsoft.com Verizon transmitió video de alta definición a modelos de visión en la nube en una planta automotriz de los Estados Unidos, aumentando las tasas de detección de defectos en un 23%. Cisco y Ericsson añadieron soporte de redes sensibles al tiempo, permitiendo que el tráfico de tecnología operativa y tecnología de la información converja en una única red troncal. La segmentación estandarizada de Deutsche Telekom garantiza el rendimiento para la analítica incluso en entornos congestionados. A medida que las tarifas de espectro disminuyen, el 5G se convierte en un habilitador esencial para el mercado de analítica industrial, especialmente en plantas de alta densidad.

Impulso Regulatorio hacia Operaciones Energéticamente Eficientes

La Directiva de Información Corporativa sobre Sostenibilidad de la Unión Europea exige que aproximadamente 50.000 empresas divulguen datos de energía a nivel de activos, impulsando la demanda de analítica de medición integrada. La Agencia de Protección Ambiental de los Estados Unidos propuso reglas de monitoreo continuo de emisiones, impulsando a las empresas de servicios públicos hacia el uso de paneles de control en tiempo real. La política de doble control de China exige informes de consumo de energía por hora a través de portales provinciales. La certificación ISO 50001 se convirtió en un requisito previo para las licitaciones de contratación pública en varios estados de la Unión Europea. Estas políticas elevan la demanda a largo plazo del mercado de analítica industrial porque el cumplimiento requiere información granular que las hojas de cálculo no pueden proporcionar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Soberanía de Datos en Implementaciones en la Nube Transfronterizas | -1.8% | Europa, China y mercados emergentes con mandatos de localización | Mediano plazo (2-4 años) |

| Escasez de Científicos de Datos Especializados en el Dominio Industrial | -1.5% | Global, aguda en mercados emergentes y segmentos de pequeñas y medianas empresas | Largo plazo (≥ 4 años) |

| Vulnerabilidades de Seguridad Ciberfísica en Redes de Tecnología Operativa | -1.2% | Global, acentuada en sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Costos de Integración de Equipos Heredados | -1.4% | Sitios de reconversión en América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Soberanía de Datos en Implementaciones en la Nube Transfronterizas

La Ley de Seguridad de Datos de China obliga a las multinacionales a almacenar datos operativos en servidores nacionales, impidiendo la consolidación global de lagos de datos. El Reglamento General de Protección de Datos de la Unión Europea restringe la exportación de datos biométricos de empleados utilizados en el control de acceso, lo que lleva a los proveedores a establecer clústeres de inferencia regionales. La Ley de Protección de Datos Personales Digitales de India en borrador puede adoptar cláusulas de localización similares. Cada compartimento aumenta los costos de infraestructura, fragmenta el entrenamiento de modelos y ralentiza el lanzamiento de funciones. Para el mercado de analítica industrial, esto introduce fricciones que los proveedores solo pueden mitigar con arquitecturas de borde o híbridas.

Escasez de Científicos de Datos Especializados en el Dominio Industrial

Una encuesta del Foro Económico Mundial reveló que el 63% de los fabricantes cita la escasez de talento como la principal barrera para escalar la inteligencia artificial. Pocos programas universitarios enseñan tanto ciencia de datos como controladores lógicos programables, lo que obliga a los empleadores a invertir hasta 18 meses en capacitación. McKinsey proyecta una brecha de oferta del 40% para científicos de datos industriales hasta 2030. Las pequeñas y medianas empresas son las más afectadas porque no pueden igualar los salarios de las grandes empresas. Los proveedores están incorporando más lógica de dominio en las plantillas; sin embargo, los procesos altamente personalizados, como la minería subterránea o los productos farmacéuticos de lotes continuos, aún dependen de la escasa experiencia humana, diluyendo así la tasa de crecimiento del mercado de analítica industrial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Las Arquitecturas Híbridas Conectan la Nube y el Borde

Las implementaciones basadas en la nube representaron el 59,12% de la participación del mercado de analítica industrial en 2025, a medida que los fabricantes adoptaron precios de consumo y modelos preentrenados. Se proyecta que el tamaño del mercado de analítica industrial para implementaciones en la nube se expanda a una CAGR del 17,09%, impulsado por integraciones con Microsoft Azure, AWS IoT SiteWise y Google Cloud Vertex AI. Los sistemas locales continúan sirviendo a flujos de trabajo críticos en cuanto a latencia en las industrias de defensa y farmacéutica, representando el 40,88% de la demanda. Los casos de uso híbridos se están multiplicando. EcoStruxure de Schneider Electric sincroniza modelos de forma bidireccional, permitiendo que los datos regulatorios permanezcan en el sitio mientras se benefician del reentrenamiento basado en la nube. ABB Ability Genix ofrece ventajas similares, demostrando cómo las arquitecturas federadas pueden satisfacer la soberanía, el tiempo de actividad y la escalabilidad dentro de una única pila tecnológica.

La creciente malla de pasarelas locales y canalizaciones centralizadas de operaciones de aprendizaje automático permite a las empresas retener datos sensibles mientras comparan el rendimiento con métricas de pares anonimizadas en la nube. Este enfoque combinado resuena con los fabricantes multinacionales que gestionan múltiples jurisdicciones. A medida que las herramientas de orquestación maduran, se espera que las arquitecturas híbridas dominen las nuevas implementaciones, consolidando su papel en el núcleo del crecimiento futuro del mercado de analítica industrial.

Por Componente: Los Ingresos por Servicios Aumentan con la Complejidad

El software representó el 62,34% de los ingresos en 2025, pero los servicios están alcanzando rápidamente con una CAGR del 17,21% hasta 2031. Las empresas subcontratan la integración de sensores, la ingeniería de características y el ajuste continuo de modelos a socios como Accenture, Deloitte y PwC. Como resultado, el tamaño del mercado de analítica industrial para los servicios se está expandiendo más rápido que la capa de software. Los proveedores, desde SAP e IBM hasta Siemens, agrupan ofertas gestionadas que incluyen bibliotecas de perfiles de equipos, calibración de umbrales de anomalías y aplicación de parches de seguridad.

Dado que los activos industriales envejecen y las variables de proceso se desvían, las iniciativas de analítica requieren una recalibración perpetua. Los clientes dependen de los integradores de sistemas para incorporar la gestión del cambio y la experiencia en el dominio. Este modelo centrado en los servicios transforma la analítica de una compra de capital en un gasto operativo, profundizando las relaciones entre proveedores y clientes y fomentando flujos de ingresos recurrentes que darán forma al mercado de analítica industrial hasta 2031.

Por Tipo de Analítica: Los Motores Prescriptivos Cierran el Ciclo

La analítica predictiva mantuvo una participación del 47,19% en 2025; sin embargo, las herramientas prescriptivas avanzan a una CAGR del 17,36%, ya que los operadores demandan ajustes automáticos de puntos de ajuste en lugar de alertas en paneles de control. El tamaño del mercado de analítica industrial para las soluciones prescriptivas está preparado para crecer rápidamente, ya que liberan a los expertos humanos de los ciclos rutinarios de toma de decisiones. Las turbinas de GE Digital ahora se autocalibran los parámetros de combustión, mientras que FactoryTalk de Rockwell despacha órdenes de trabajo específicas para técnicos basadas en la disponibilidad de piezas. El aprendizaje por refuerzo en PTC ThingWorx añade bucles de optimización autónomos que mejoran con el tiempo.

Si bien los paneles de control descriptivos son cruciales para los informes regulatorios, ofrecen solo un ahorro operativo modesto. En consecuencia, se produce un rápido cambio en las asignaciones presupuestarias hacia los motores prescriptivos, que aprovechan la analítica avanzada para proporcionar información procesable y optimizar los procesos de toma de decisiones. Esta transición está reduciendo significativamente los períodos de recuperación de la inversión de años a meses, lo que permite a las organizaciones lograr retornos más rápidos sobre la inversión. Los proveedores que enfatizan el control de bucle cerrado y la automatización integrada de flujos de trabajo están bien posicionados para capturar una parte sustancial del creciente mercado de analítica industrial, ya que estas capacidades responden a la creciente demanda de eficiencia y operaciones optimizadas.

Por Industria de Usuario Final: Las Empresas de Servicios Públicos Superan a la Manufactura

La manufactura controló el 29,36% de la demanda en 2025, aprovechando la analítica para la mejora del rendimiento y la reducción del tiempo de inactividad. Sin embargo, se prevé que las empresas de servicios públicos registren una CAGR del 18,23% a medida que la intermitencia de las energías renovables obliga a los operadores de redes a implementar algoritmos de equilibrio en tiempo real. National Grid ESO redujo los costos de equilibrio al integrar pronósticos de energía eólica y solar en sus modelos de despacho, y Duke Energy redujo las fallas de transformadores en un 30% mediante el uso de mantenimiento predictivo. Estos éxitos convierten a las empresas de servicios públicos en el segmento de más rápida expansión en el mercado de analítica industrial.

Otros sectores, incluidos la minería y la logística, también están avanzando en la adopción. Rio Tinto utiliza analítica de optimización de rutas para el transporte autónomo, mientras que Maersk aplica sensores a bordo para programar el mantenimiento de motores durante las escalas en puerto. Cada sector vertical añade requisitos matizados, como el cumplimiento de seguridad en las minas y la integridad de la cadena de frío en la logística, impulsando un aumento generalizado de la penetración del mercado de analítica industrial en las industrias con uso intensivo de activos.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas se Benefician del Pago por Uso

Las grandes empresas dominaron con una participación del 61,57% en 2025, pero las pequeñas y medianas empresas están registrando una CAGR del 17,14%, gracias a los niveles de pago por uso que eliminan las barreras de capital. La adopción de analítica industrial entre las pequeñas y medianas empresas se acelera cuando los proveedores, como Siemens y AWS, ofrecen paquetes iniciales gratuitos o de bajo volumen. Las plantillas verticales acortan los ciclos de implementación, y los precios de consumo mantienen los gastos mensuales alineados con los volúmenes de producción. Persisten desafíos, especialmente en áreas como la dotación de personal de ciberseguridad y la gobernanza; sin embargo, los servicios gestionados y los controles de seguridad nativos de la nube están ayudando a reducir estos obstáculos.

A medida que el segmento de pequeñas y medianas empresas continúa creciendo, amplía el mercado total direccionable para la analítica industrial. Este cambio indica una tendencia de demanda creciente que prioriza la asequibilidad y la simplicidad sobre la personalización extensiva. Impulsadas por la búsqueda de eficiencia operativa, reducción de costos y ventaja competitiva, las pequeñas y medianas empresas están adoptando cada vez más soluciones de analítica industrial. Estas soluciones permiten a las empresas optimizar procesos, mejorar la toma de decisiones e identificar oportunidades de crecimiento, impulsando así el crecimiento del mercado.

Por Aplicación: La Gestión de Energía se Dispara

La gestión del rendimiento de activos retuvo una participación del 33,48% en 2025, pero las soluciones de gestión de energía se están expandiendo a una CAGR del 17,89%, impulsadas por los esquemas de fijación de precios del carbono y las tarifas eléctricas volátiles. Resource Advisor de Schneider Electric y Energy Manager de ABB se dirigen a empresas multisitio que necesitan información sobre el desplazamiento de carga y la respuesta a la demanda. Dado que los costos de energía a menudo representan entre el 10% y el 40% de los gastos operativos en la industria pesada, incluso las ganancias de eficiencia marginales pueden pagar las suscripciones de analítica en un trimestre. En consecuencia, los módulos centrados en la energía están preparados para capturar una participación creciente del mercado de analítica industrial para 2031.

La optimización de la calidad, la visibilidad de la cadena de suministro y la analítica de seguridad completan la demanda de aplicaciones. Cada una se basa en los mismos fundamentos de sensores y series temporales, reforzando el enfoque de plataforma que favorecen los proveedores. Las sinergias entre aplicaciones mejoran la fidelidad del cliente al permitir una integración y funcionalidad perfectas en múltiples módulos. Esto reduce las tasas de abandono entre los usuarios de múltiples módulos, ya que es más probable que permanezcan comprometidos con la plataforma. En consecuencia, estas sinergias impulsan un crecimiento sostenido de los ingresos en el mercado de analítica industrial a largo plazo.

Análisis Geográfico

América del Norte contribuyó con el 38,29% de la participación del mercado de analítica industrial en 2025, impulsada por inversiones en los sectores de semiconductores, automotriz y petróleo y gas, vinculadas a la Ley de Chips y Ciencia. Los incentivos federales estipulan capacidades de gemelos digitales, catalizando las implementaciones de analítica en fábricas de nueva construcción. El Fondo de Innovación Estratégica de Canadá respaldó proyectos piloto en aeroespacial y baterías para vehículos eléctricos, mientras que los proyectos de deslocalización cercana en México adoptaron híbridos de borde y nube para acelerar la puesta en marcha de plantas. Las leyes de privacidad estatales fragmentadas aumentan los costos de cumplimiento, pero también estimulan la demanda de módulos de gobernanza, beneficiando indirectamente a los proveedores de software.

Se prevé que Asia-Pacífico registre una CAGR del 17,96% hasta 2031. China vincula los subsidios a las métricas de manufactura inteligente, impulsando a las fábricas a modernizar las líneas con gemelos digitales. El esquema de Incentivos Vinculados a la Producción de India requiere analítica de calidad en tiempo real para la elegibilidad de reembolso, creando un efecto multiplicador para el mercado de analítica industrial. La Sociedad 5.0 de Japón promueve la colaboración humano-robot impulsada por modelos de predicción de fatiga, mientras que el programa de fábricas inteligentes de Corea del Sur subsidia la adopción de analítica para pequeñas y medianas empresas. Los sitios mineros de Australia utilizan analítica de borde para mejorar la eficiencia de los camiones de acarreo, mientras que los exportadores del Sudeste Asiático implementan paneles de cumplimiento para satisfacer los requisitos de diligencia debida de la Unión Europea.

La historia de crecimiento de Europa gira en torno al cumplimiento de la sostenibilidad. La Directiva de Información Corporativa sobre Sostenibilidad promueve las auditorías de energía a nivel de equipos, mientras que las subvenciones de Industrie 4.0 de Alemania alientan a los fabricantes de tamaño mediano a adoptar gemelos digitales. Los incentivos fiscales de la Industria del Futuro de Francia y las subvenciones Made Smarter del Reino Unido amplían aún más la demanda. Los mercados del este siguen siendo incipientes, pero los proveedores locales en Rusia adaptan sus ofertas a los estándares nacionales para eludir las restricciones de importación, añadiendo un sabor regional al mercado de analítica industrial.

Oriente Medio y África, junto con América del Sur, representan bolsas de crecimiento emergentes. La Visión 2030 de Arabia Saudita impulsa la analítica para petroquímicos y servicios públicos, y las minas de Sudáfrica despliegan analítica de seguridad para detectar fugas de gas. Las cadenas de agronegocios de Brasil integran la agricultura de precisión con la analítica de procesamiento de alimentos, y los productores de litio de Argentina utilizan modelos para reducir el consumo de agua. Aunque el gasto absoluto es menor que en las regiones desarrolladas, los proyectos piloto se están acelerando en estos territorios, ampliando la huella global del mercado de analítica industrial.

Panorama Competitivo

Las empresas de automatización establecidas, como Siemens, ABB, Schneider Electric, Rockwell Automation y Honeywell, agrupan la analítica con el hardware de control, aprovechando sus bases instaladas para profundizar el bloqueo tecnológico. Los hiperescaladores de la nube, incluidos Microsoft Azure, AWS, Google Cloud, IBM y Oracle, compiten en operaciones de aprendizaje automático escalables, modelos preentrenados y economías de pago por uso. Los proveedores de software especializados como PTC, SAP, SAS Institute y Splunk se dirigen a nichos verticales: PTC para la manufactura discreta, SAP para las industrias de procesos y Splunk para la analítica de registros vinculada a la ciberseguridad de tecnología operativa.

Las asociaciones estratégicas abundan. Siemens y Microsoft codesarrollaron aplicaciones de metaverso industrial que fusionan diseño asistido por computadora, simulación y datos de sensores en vivo. Honeywell y Accenture formaron una empresa conjunta para ofrecer analítica como servicio a fábricas de tamaño mediano, mientras que SAP y NVIDIA integraron gemelos digitales con precisión física en sus suites de cadena de suministro. La inversión en investigación y desarrollo sigue siendo sólida: ABB amplió su laboratorio de analítica en Bangalore en USD 150 millones, presentando patentes sobre aprendizaje por refuerzo para el control industrial.

La competencia ahora gira en torno a la integridad de la plataforma, la certificación de ciberseguridad y las bibliotecas de modelos específicos del dominio. Los proveedores que obtienen el cumplimiento de IEC 62443 ganan ventaja con los clientes aversos al riesgo. A medida que las plataformas convergen, la diferenciación se desplaza hacia la velocidad de implementación, la amplitud de las plantillas y la apertura del ecosistema. A pesar de la intensa rivalidad, los 10 principales proveedores controlan aproximadamente entre el 45% y el 50% de los ingresos, lo que indica un mercado de analítica industrial moderadamente concentrado donde tanto la escala como la profundidad del dominio son factores importantes.

Líderes de la Industria de Analítica Industrial

Cisco Systems

IBM Corporation

General Electric Company

Oracle Corporation

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Siemens adquirió Altair Engineering por USD 10.600 millones, fortaleciendo las capacidades de gemelos digitales de simulación a operaciones.

- Septiembre de 2025: Microsoft y Kawasaki Heavy Industries crearon un centro de innovación en Kobe para desplegar Azure AI en las divisiones de robótica y aeroespacial.

- Agosto de 2025: Schneider Electric lanzó EcoStruxure Automation Expert 2.0, desacoplando la lógica de control del hardware para arquitecturas preparadas para la analítica.

- Julio de 2025: Honeywell y Accenture formaron Honeywell Accenture Digital Solutions para ofrecer analítica como servicio a fabricantes de tamaño mediano.

Alcance del Informe Global del Mercado de Analítica Industrial

El Informe del Mercado de Analítica Industrial está Segmentado por Implementación (Local y en la Nube), Componente (Software y Servicios), Tipo de Analítica (Analítica Descriptiva, Analítica Predictiva, Analítica Prescriptiva), Industria de Usuario Final (Manufactura, Construcción, Minería, Transporte y Logística, Servicios Públicos, Otra Industria de Usuario Final), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Gestión del Rendimiento de Activos, Optimización de Calidad y Procesos, Analítica de Cadena de Suministro e Inventario, Gestión de Energía, Analítica de Seguridad y Riesgos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube |

| Software |

| Servicios |

| Analítica Descriptiva |

| Analítica Predictiva |

| Analítica Prescriptiva |

| Manufactura |

| Construcción |

| Minería |

| Transporte y Logística |

| Servicios Públicos |

| Otra Industria de Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Gestión del Rendimiento de Activos |

| Optimización de Calidad y Procesos |

| Analítica de Cadena de Suministro e Inventario |

| Gestión de Energía |

| Analítica de Seguridad y Riesgos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Implementación | Local | ||

| Nube | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Tipo de Analítica | Analítica Descriptiva | ||

| Analítica Predictiva | |||

| Analítica Prescriptiva | |||

| Por Industria de Usuario Final | Manufactura | ||

| Construcción | |||

| Minería | |||

| Transporte y Logística | |||

| Servicios Públicos | |||

| Otra Industria de Usuario Final | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Aplicación | Gestión del Rendimiento de Activos | ||

| Optimización de Calidad y Procesos | |||

| Analítica de Cadena de Suministro e Inventario | |||

| Gestión de Energía | |||

| Analítica de Seguridad y Riesgos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de analítica industrial?

Se sitúa en USD 44,57 mil millones en 2026 y se proyecta que alcance USD 97,38 mil millones para 2031.

¿Qué modelo de implementación está creciendo más rápido?

Se prevé que las implementaciones en la nube se expandan a una CAGR del 17,09% hasta 2031.

¿Por qué las empresas de servicios públicos están invirtiendo fuertemente en analítica?

La integración de energías renovables intermitentes exige un equilibrio de carga en tiempo real, impulsando una CAGR del 18,23% para la adopción de analítica en el sector.

¿Cómo ayudan las plataformas de bajo código a los fabricantes?

Reducen el tiempo de implementación de aplicaciones de analítica en un 60%, permitiendo a los ingenieros de procesos construir modelos sin conocimientos de programación.

¿Cuál es la mayor restricción para el crecimiento del mercado?

La regulación de soberanía de datos obliga a la creación de silos de datos regionales, aumentando los costos de infraestructura y complicando los despliegues globales.

¿Qué segmento de aplicación ofrece el crecimiento más rápido?

La analítica de gestión de energía, que avanza a una CAGR del 17,89%, lidera debido a la fijación de precios del carbono y los costos eléctricos volátiles.

Última actualización de la página el: