Tamaño y Participación del Mercado de Sistemas de Control Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

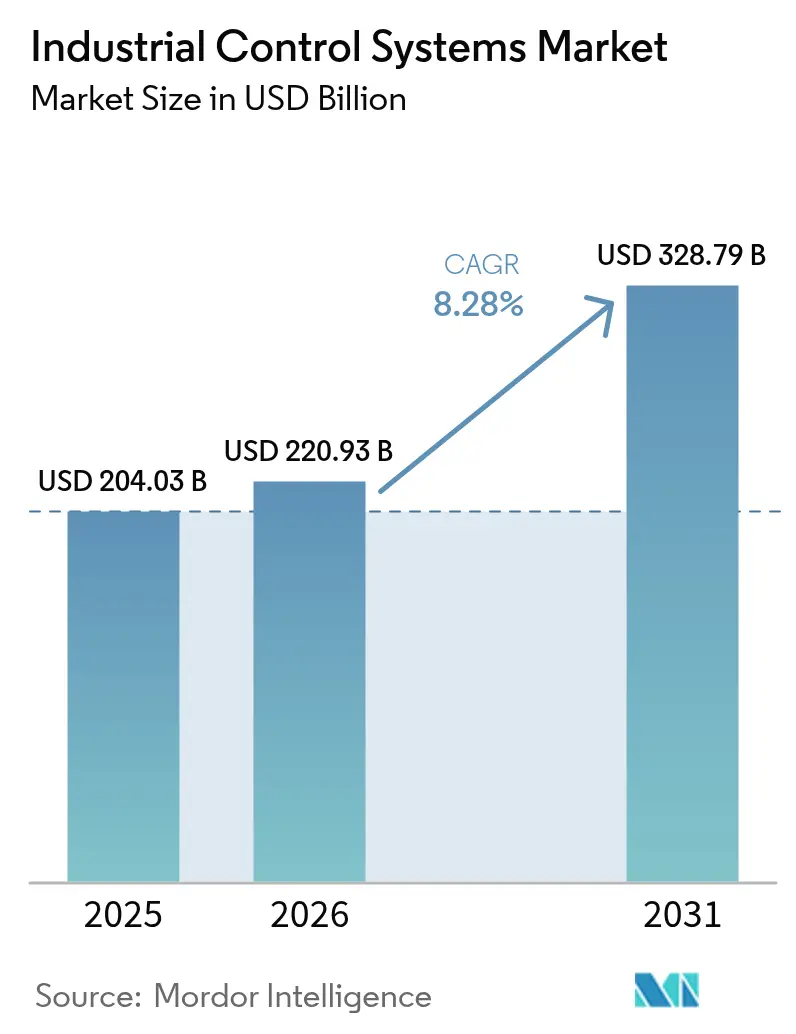

| Tamaño del Mercado (2026) | 220.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 328.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.28% CAGR |

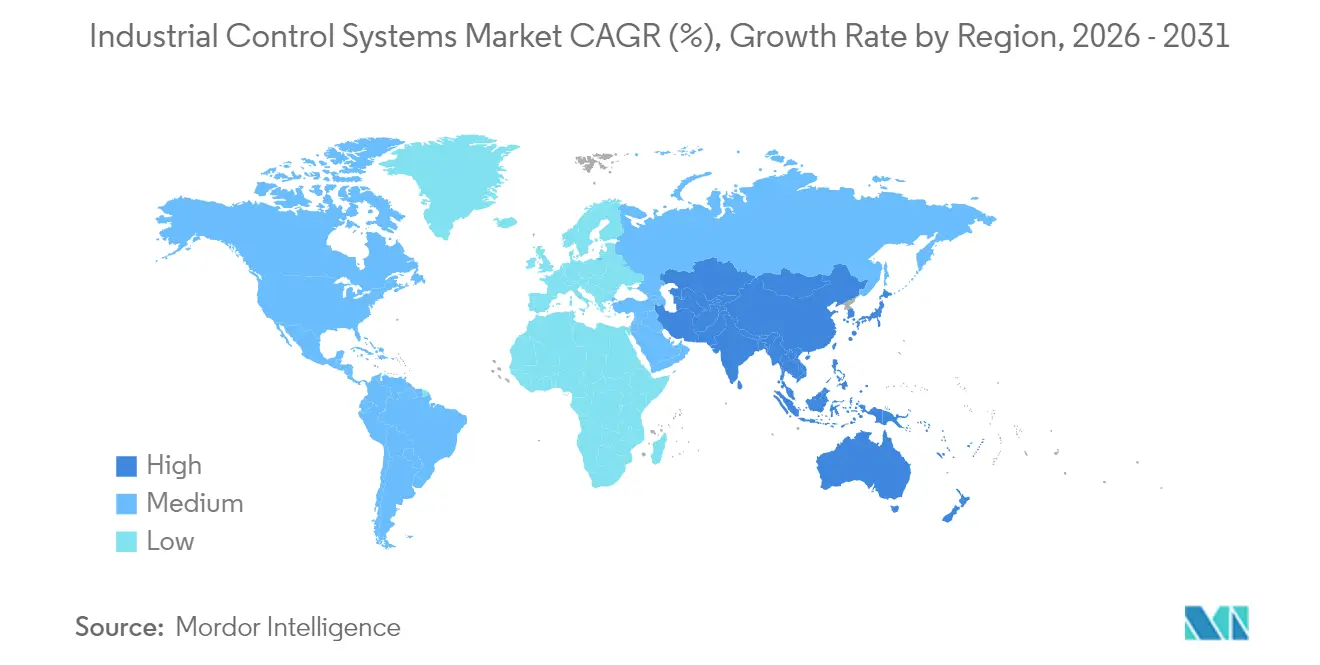

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

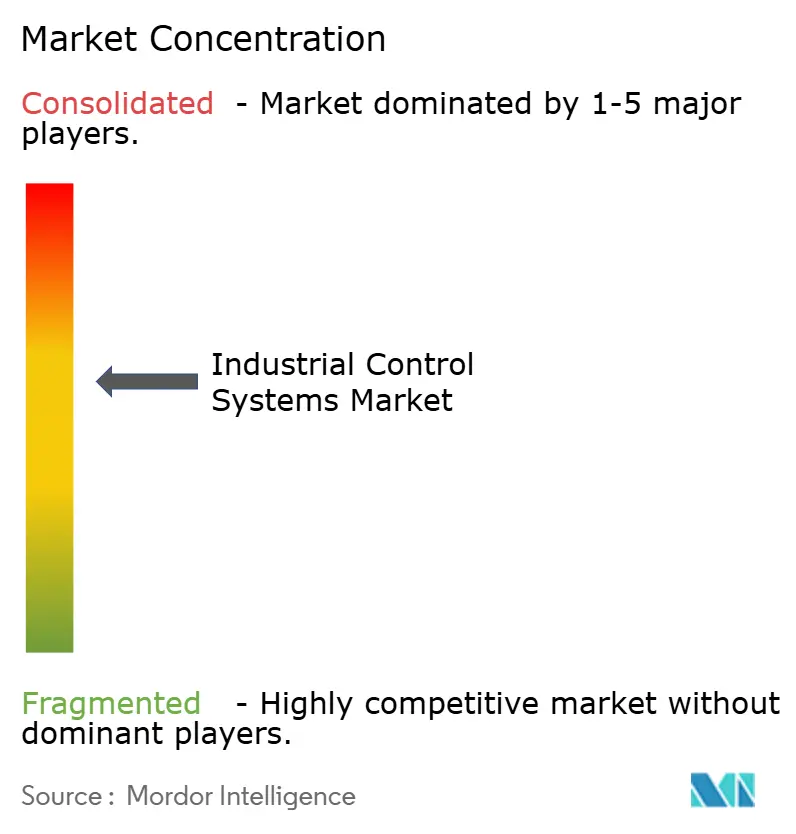

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control Industrial por Mordor Intelligence

El tamaño del mercado de sistemas de control industrial en 2026 se estima en USD 220,93 mil millones, creciendo desde el valor de 2025 de USD 204,03 mil millones con proyecciones para 2031 que muestran USD 328,79 mil millones, creciendo a una CAGR del 8,28% durante 2026-2031. La acelerada digitalización bajo la Industria 4.0, las crecientes obligaciones de ciberseguridad y el creciente atractivo de las arquitecturas abiertas y neutrales respecto al proveedor están reforzando la automatización como pilar operativo fundamental en lugar de un complemento de eficiencia. El mayor riesgo en la cadena de suministro durante la escasez de semiconductores de 2024 subrayó el valor de las plataformas de control definidas por software que desvinculan la funcionalidad del hardware dedicado, mientras que los incentivos gubernamentales en Europa y América del Norte ampliaron el capital disponible para proyectos de modernización. Las implementaciones en la nube, en el perímetro y locales coexisten ahora mientras los fabricantes buscan análisis a escala sin renunciar al control de procesos de baja latencia. El posicionamiento competitivo favorece cada vez más a los proveedores que combinan hardware interoperable con software habilitado por inteligencia artificial y seguridad integrada, especialmente en sectores de alta precisión como la electrónica y las ciencias de la vida.

Conclusiones Clave del Informe

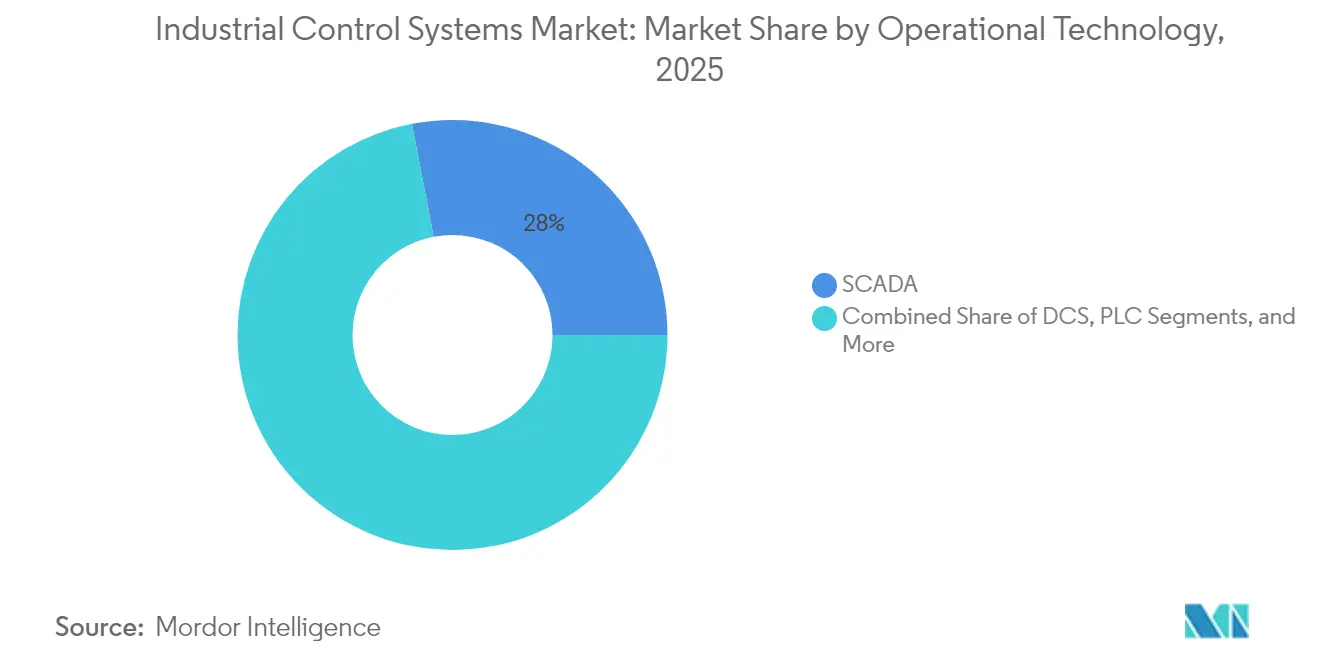

- Por tecnología operacional, SCADA mantuvo el 28,02% de la participación del mercado de sistemas de control industrial en 2025, mientras que los PLC habilitados para el perímetro tienen previsto expandirse a una CAGR del 11,24% hasta 2031.

- Por software, la Gestión del Rendimiento de Activos lideró con una participación de ingresos del 23,18% en 2025; las plataformas de ciberseguridad industrial registran la CAGR proyectada más alta del 12,55% hasta 2031.

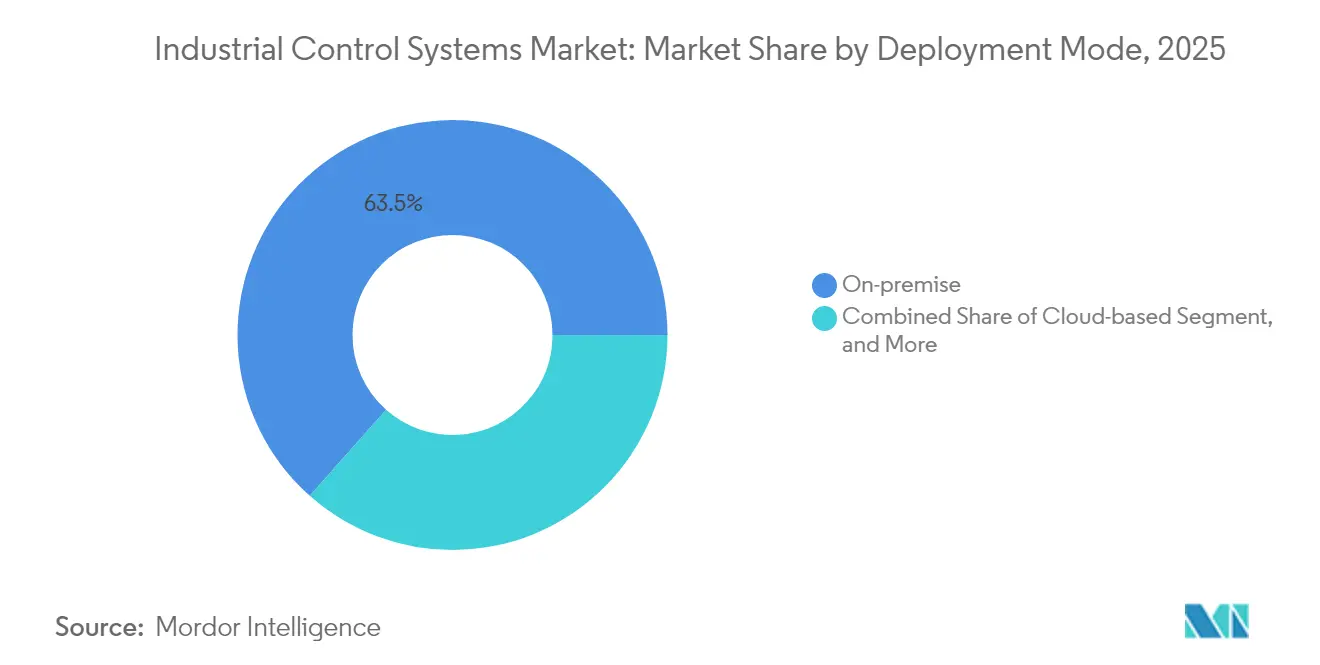

- Por modo de implementación, los sistemas locales representaron el 63,45% de los ingresos en 2025, mientras que las implementaciones basadas en la nube están previstas para crecer a una CAGR del 13,09%.

- Por industria de usuario final, el petróleo y gas comandó una participación del 25,05% en 2025; la fabricación de electrónica y semiconductores avanza a una CAGR del 12,47% hasta 2031.

- Por geografía, Europa lideró con una participación del 28,12% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Control Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegues de la Industria 4.0 que aceleran la automatización en toda la planta | +2.1% | Global, con ganancias concentradas en Alemania, EE. UU. y China | Mediano plazo (2-4 años) |

| Creciente énfasis en la seguridad industrial y el cumplimiento de la seguridad funcional | +1.8% | Europa y América del Norte como núcleo, con expansión a APAC | Largo plazo (≥ 4 años) |

| Aumento en la demanda de personalización masiva en tiempo real basada en datos | +1.5% | Global, con ganancias tempranas en centros automotrices y de electrónica | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para modernizaciones de fábricas inteligentes | +1.2% | Europa, América del Norte, mercados selectivos de APAC | Mediano plazo (2-4 años) |

| Arquitectura de Automatización de Procesos Abiertos (O-PAS) ganando terreno | +0.8% | Global, con adopción temprana en petróleo y gas y productos químicos | Largo plazo (≥ 4 años) |

| Cambio hacia plataformas perimetrales de "Tecnología Operacional como Servicio" | +0.7% | América del Norte y Europa como núcleo, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de la Industria 4.0 que Aceleran la Automatización en Toda la Planta

Los fabricantes están extendiendo la automatización desde líneas aisladas hacia redes de toda la empresa que fusionan datos operativos, de ingeniería y de negocio. Los nodos perimetrales listos para inteligencia artificial, como Siemens SINUMERIK ONE, ahora ejecutan mantenimiento predictivo y control adaptativo de velocidad de avance directamente en el piso de la máquina, reduciendo la latencia de decisión.[1]Siemens Press, "SINUMERIK ONE Enables Digital-Native Machine Tools," siemens.com La conectividad más amplia genera valor compuesto, lo que explica por qué los presupuestos promedio de tecnología operacional crecieron un 30% en 2025 a pesar de los vientos en contra macroeconómicos. Como resultado, las ofertas interoperables están desplazando a los productos puntuales propietarios, remodelando la dinámica competitiva en el mercado de sistemas de control industrial.

Creciente Énfasis en la Seguridad Industrial y el Cumplimiento de la Seguridad Funcional

Las regulaciones industriales están convergiendo en torno a mandatos duales de integridad de seguridad (IEC 61508/61511) y resiliencia en ciberseguridad (IEC 62443). Herramientas como Siemens SIBERprotect aíslan activos comprometidos en milisegundos mientras mantienen intactos los lazos de seguridad, haciendo que los PLC de seguridad certificados y los protocolos de comunicación seguros sean indispensables. Con la CISA publicando 24 avisos sobre vulnerabilidades de tecnología operacional en 2024, los compradores ahora incorporan las credenciales de ciberseguridad en la planificación de capital, impulsando el mercado de sistemas de control industrial hacia proveedores que ofrecen capacidades integradas de forma nativa.

Aumento en la Demanda de Personalización Masiva en Tiempo Real Basada en Datos

A medida que la producción de alto mix y bajo volumen se convierte en la norma, las plantas requieren celdas modulares que puedan intercambiar variantes de productos mediante software. El comisionamiento virtual utilizando Emulate3D de Rockwell Automation vinculado a NVIDIA Omniverse permite a los ingenieros someter a prueba de estrés la automatización antes de que llegue el hardware, reduciendo drásticamente el tiempo de cambio.[2]Rockwell Automation, "Rockwell and NVIDIA Expand Digital Twin Collaboration," rockwellautomation.com La capacidad de reconfigurar líneas de la noche a la mañana está emergiendo como un desencadenante de compra, impulsando el gasto incremental en el mercado de sistemas de control industrial.

Incentivos Gubernamentales para Modernizaciones de Fábricas Inteligentes

El financiamiento público ahora apunta a componentes específicos de la pila digital. El programa Manufacturing-X de Alemania canaliza EUR 150 millones (USD 161 millones) hacia espacios de datos compartidos que favorecen los estándares abiertos sobre los ecosistemas propietarios.[3]BMWK, "Funding Guideline for Manufacturing-X," bmwk.de De manera similar, el Instituto Manufacturing USA de CHIPS de EE. UU. compromete USD 200 millones para gemelos digitales de semiconductores. Tales programas reducen el riesgo de adopción y permiten a los proveedores enmarcar el retorno sobre la inversión más allá de las narrativas tradicionales de ahorro de costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de ingenieros calificados en tecnología operacional y sistemas de control industrial | -1.4% | Global, con impacto agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alto gasto de capital y largos períodos de recuperación | -0.9% | Global, con impacto concentrado en las pymes | Mediano plazo (2-4 años) |

| Volatilidad en los plazos de entrega de semiconductores que interrumpe el suministro de controladores | -0.6% | Global, con impacto severo en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Complejidad de integración de sistemas heredados | -0.5% | Global, con impacto concentrado en regiones industriales maduras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Ingenieros Calificados en Tecnología Operacional y Sistemas de Control Industrial

Deloitte estima que 1,9 millones de puestos de fabricación en EE. UU. podrían quedar sin cubrir para 2033, muchos de los cuales requieren habilidades híbridas de tecnología de la información y tecnología operacional. La escasez infla los costos laborales y prolonga los ciclos de comisionamiento, lo que lleva a los proveedores a incluir servicios gestionados y configuración de bajo código para suavizar la fricción de incorporación.

Alto Gasto de Capital y Largos Períodos de Recuperación

Las modernizaciones de automatización de pila completa a menudo requieren operaciones duales durante el cambio, duplicando la exposición del equipo y extendiendo los horizontes de retorno sobre la inversión. Las escaseces de semiconductores en 2024 llevaron los plazos de entrega de controladores a más de 50 semanas, elevando los requisitos de capital de trabajo. Los proveedores que pueden escalonar las implementaciones o fijar precios mediante modelos de consumo obtienen ventaja con los compradores con restricciones de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología Operacional: La Inteligencia Perimetral Remodela las Jerarquías

Las plataformas SCADA retuvieron una participación del 28,02% del mercado de sistemas de control industrial en 2025, aunque su enfoque centralizado está siendo cuestionado por los PLC habilitados para el perímetro que registran una CAGR del 11,24% hasta 2031. La afluencia de microchips de inteligencia artificial permite a los PLC procesar cargas de trabajo de monitoreo de condiciones e inspección de calidad localmente, reduciendo el retorno de datos y la congestión de la red. En petróleo y gas y productos químicos, los Sistemas de Control Distribuido aún gobiernan los procesos continuos, pero los clientes están superponiendo algoritmos predictivos sobre los DCS heredados para extender la vida útil de los activos. Las Interfaces Hombre-Máquina han evolucionado hacia consolas de apoyo a la decisión que incorporan superposiciones de realidad aumentada para la resolución de problemas en el lugar. Los Dispositivos Electrónicos Inteligentes están ganando terreno en los servicios públicos a medida que los operadores de red buscan un aislamiento de fallas más rápido. En todos estos casos de uso, el mercado de sistemas de control industrial recompensa a los proveedores que incorporan interfaces de programación de aplicaciones abiertas, lo que permite a los gerentes de planta combinar componentes de la mejor clase sin dependencia de un proveedor.

Con SCADA contribuyendo aún con USD 57,18 mil millones al tamaño del mercado de sistemas de control industrial en 2025, los ciclos de actualización se centran en microservicios basados en contenedores que mantienen intactas las capas de supervisión mientras inyectan análisis. Mientras tanto, los programas piloto en la fabricación discreta muestran que los clústeres de PLC perimetrales reducen el tiempo de inactividad no planificado hasta en un 20%, acelerando la recuperación de la inversión. Se espera que los proveedores capaces de armonizar los servicios de ciclo de vida tanto para arquitecturas centralizadas como distribuidas capturen una participación desproporcionada.

Por Software: La Ciberseguridad Gana Impulso junto al Dominio de la Gestión del Rendimiento de Activos

La Gestión del Rendimiento de Activos generó el 23,18% de los ingresos de 2025 a medida que las plantas persiguen la efectividad general del equipo y el mantenimiento sin programación. De cara al futuro, las suites de ciberseguridad están previstas para superar a todas las demás categorías con una CAGR del 12,55%, una reacción al aumento del ransomware dirigido a activos de tecnología operacional. Las ofertas integradas que fusionan el escaneo de vulnerabilidades, la segmentación de confianza cero y el endurecimiento de los PLC de seguridad resuenan con sectores reacios al riesgo como el farmacéutico. Los Sistemas de Ejecución de Manufactura ahora incluyen análisis de calidad y registros electrónicos de lotes, mientras que las herramientas de Gestión del Ciclo de Vida del Producto se acoplan con gemelos digitales para unir el diseño y la producción. Los proveedores de Planificación de Recursos Empresariales están exponiendo modelos de datos de tecnología operacional a través de interfaces de programación de aplicaciones REST, alimentando algoritmos de planificación impulsados por la demanda. El mercado de sistemas de control industrial se está inclinando, por tanto, hacia plataformas que orquestan datos entre dominios en lugar de módulos discretos.

Se prevé que las plataformas de ciberseguridad industrial superen los USD 15,26 mil millones en tamaño del mercado de sistemas de control industrial para 2031, atrayendo financiamiento de capital de riesgo e impulsando a los proveedores establecidos a adquirir especialistas de nicho. Los proveedores competentes en sincronizar las capas de Gestión del Rendimiento de Activos, Sistemas de Ejecución de Manufactura y ciberseguridad se posicionan como socios de referencia única para las hojas de ruta de transformación digital.

Por Modo de Implementación: Las Arquitecturas Híbridas Toman el Centro del Escenario

Las instalaciones locales aún generan el 63,45% de los ingresos del segmento porque muchos operadores priorizan la latencia determinista y el control de la propiedad intelectual. Sin embargo, los servicios en la nube están creciendo a una CAGR del 13,09% a medida que las empresas externalizan la gestión de lagos de datos y el entrenamiento de modelos a los hiperescaladores. Los nodos perimetrales median entre los dos ámbitos, ejecutando bucles de control de menos de 20 milisegundos localmente mientras transmiten información agregada a la nube. Las redes privadas 5G amplifican este diseño al ofrecer ancho de banda predecible, habilitando robots móviles e Interfaces Hombre-Máquina portátiles. Para los sitios de campo marrón, los proveedores ahora comercializan microcentros de datos que se adaptan a las salas de control existentes, proporcionando un trampolín hacia implementaciones híbridas. A medida que las posturas de ciberseguridad maduran, los líderes del segmento monetizarán los análisis de suscripción superpuestos sobre las licencias locales perpetuas, impulsando los ingresos recurrentes dentro del mercado de sistemas de control industrial.

Los análisis alojados en la nube vinculados a USD 30 mil millones del tamaño del mercado de sistemas de control industrial podrían eclipsar el crecimiento local para 2028 si las preocupaciones sobre la residencia de datos se alivian, destacando la importancia estratégica de las asociaciones de nube soberana.

Por Industria de Usuario Final: La Fabricación de Electrónica Lidera la Intensidad de Automatización

El petróleo y gas retuvo el liderazgo de ingresos del 25,05% debido a la complejidad de los procesos continuos y las condiciones peligrosas que requieren control avanzado. Sin embargo, las fábricas de electrónica y semiconductores están escalando el gasto a una CAGR del 12,47%, motivadas por las tolerancias a nivel de nanómetros y los rendimientos de salas limpias. Los productores químicos siguen siendo ávidos adoptantes del control predictivo de modelos para exprimir eficiencia de márgenes reducidos, mientras que los servicios públicos digitalizan subestaciones para la integración de energía distribuida. Las plantas automotrices, lidiando con las transiciones de motores de combustión interna a vehículos eléctricos, favorecen las celdas de transportadores modulares programables para la producción de modelos mixtos. Los fabricantes de ciencias de la vida implementan controles ambientales de bucle cerrado para cumplir con la validación regulatoria. Cada sector vertical valora las plantillas de dominio integradas en las bibliotecas de los proveedores, minimizando los gastos generales de comisionamiento. En consecuencia, los proveedores están adaptando arquitecturas de referencia verticalizadas, una tendencia que remodelará la segmentación de cuentas en toda la industria de sistemas de control industrial.

Solo las fábricas de electrónica están en camino de contribuir con USD 44,58 mil millones al tamaño del mercado de sistemas de control industrial para 2031, lo que subraya por qué los proveedores están abriendo centros de excelencia dedicados a semiconductores en Asia y América del Norte.

Análisis Geográfico

Europa dirige el 28,12% de los ingresos de 2025, impulsada por rigurosos estatutos de seguridad funcional y mandatos de sostenibilidad que recompensan la automatización de alta eficiencia. Programas de financiamiento como Manufacturing-X distribuyen EUR 150 millones (USD 161 millones) a proyectos que enfatizan la soberanía de datos, dando a los proveedores nacionales una ventaja de primer movimiento. Los proyectos de capital incluyen cada vez más paneles de huella de carbono, alineándose con los informes del Pacto Verde de la Unión Europea. Los clústeres de Europa del Este actúan como capacidad cercana a la costa para los fabricantes de equipos originales occidentales, estimulando la demanda incremental de equipos de control de nivel medio.

Asia-Pacífico, avanzando a una CAGR del 10,12%, se beneficia de expansiones de capacidad a gran escala en electrónica, baterías para vehículos eléctricos y componentes de energías renovables. Los vientos en contra demográficos de China y la inflación salarial aceleran la automatización de fábricas, mientras que las naciones del Sudeste Asiático aprovechan los incentivos fiscales para atraer proyectos de relocalización. Los proveedores nacionales de PLC y robots están ganando participación, pero los titulares multinacionales retienen el dominio en soluciones de seguridad y movimiento de alta gama. Las normas cibernéticas gubernamentales, en particular la ley de Infraestructura de Información Crítica de China, impulsan a los compradores hacia productos con un linaje de seguridad verificable, dando forma a las listas cortas de adquisición.

América del Norte mantiene el impulso a través de iniciativas de relocalización y el programa de gemelos digitales de USD 200 millones de la Ley CHIPS. El gasto en transición energética en la Costa del Golfo de EE. UU. está generando demanda de automatización de procesos abiertos para modernizar instalaciones de gas natural licuado, hidrógeno y captura y almacenamiento de carbono. El desafío de fabricación sostenible de USD 35 millones de NGen de Canadá impulsa la adopción por parte de las pymes de kits de control modulares. Las directivas cibernéticas elevadas de la CISA elevan las especificaciones de adquisición, dando ventaja a los proveedores con certificaciones IEC 62443. Colectivamente, estas tendencias mantienen el mercado de sistemas de control industrial en una base de crecimiento regional diversificada.

Panorama regulatorio

Las implementaciones de sistemas de control industrial operan cada vez más bajo obligaciones explícitas de ciberseguridad y cumplimiento de la cadena de suministro, particularmente en infraestructura crítica. En Estados Unidos, NIST SP 800-82 Revisión 3 sigue siendo una referencia clave para asegurar entornos OT/ICS, mientras que el sistema eléctrico masivo continúa endureciendo los requisitos exigibles mediante las actualizaciones de NERC CIP aprobadas por la Federal Energy Regulatory Commission (FERC). Estas incluyen CIP-003-11 (aprobado el 24 de marzo de 2026) para sistemas cibernéticos BES de bajo impacto y el estándar actualizado de gestión de riesgo de la cadena de suministro CIP-013-4 (finalizado el 28 de abril de 2026). Las medidas refuerzan las expectativas de adquisición en torno al inventario de activos, el control de acceso, la supervisión y los controles de riesgo de proveedores, lo cual da forma a las prácticas de fortalecimiento y aplicación de parches durante el ciclo de vida de PLC, SCADA y DCS.

En Europa, la Ley de Resiliencia Cibernética de la UE entró en vigor el 10 de diciembre de 2024, introduciendo obligaciones de ciberseguridad a nivel de producto que se extienden a los componentes de ICS vendidos como productos digitales. Un hito de cumplimiento a corto plazo es el inicio de las obligaciones de notificación de vulnerabilidades a partir de junio de 2026, lo que eleva las expectativas en materia de ingeniería segura desde el diseño, divulgación coordinada de vulnerabilidades y procesos de soporte posterior a la comercialización entre los fabricantes de sistemas de control y los proveedores de software industrial. En todas las regiones, la serie IEC 62443 continúa funcionando como el marco técnico dominante para la ciberseguridad de IACS, utilizándose cada vez más para traducir los requisitos normativos en controles concretos de ciclo de vida de desarrollo seguro e implementación.

Análisis de la cadena de valor

La cadena de valor de los sistemas de control industrial comienza con insumos de semiconductores y electrónica (procesadores, memoria, módulos de conectividad) y software embebido y cadenas de herramientas, que luego alimentan la fabricación por parte de los OEM de controladores y plataformas de software (PLC, DCS, SCADA, HMI y software industrial). Después de la certificación, la distribución y la implementación, los integradores de sistemas son fundamentales para la entrega en muchos proyectos, agrupando diseño, instalación, migración y servicios de ciclo de vida en instalaciones existentes. Este papel de integración se amplifica por la escasez de habilidades OT y la necesidad de conciliar las restricciones de seguridad, ciberseguridad y tiempo de actividad durante las transiciones. La volatilidad de los plazos de entrega de semiconductores en 2024 destacó la exposición en la capa de controladores y E/S, reforzando el interés de los compradores en arquitecturas que desacoplan las aplicaciones de control del hardware dedicado y reducen los cuellos de botella de componentes únicos.

Aguas abajo, el valor se concentra cada vez más en el software, la ciberseguridad y los servicios gestionados de ciclo de vida superpuestos al hardware instalado. El cumplimiento impulsado por estándares, notablemente las prácticas alineadas con IEC 62443, y las expectativas de infraestructura crítica configuran los criterios de compra. Las acciones comerciales y políticas también afectan la economía de la integración, ya que los aranceles y los aumentos en el costo de los componentes pueden interrumpir los programas de integración de controles con precio fijo y desplazar las estrategias de abastecimiento hacia cadenas de suministro regionalizadas. Los hiperescaladores, los ecosistemas de borde industrial y los mercados de socios influyen en la selección de plataformas, mientras que los usuarios finales evalúan las capacidades de proveedores e integradores en gestión de parches, visibilidad de activos, acceso remoto seguro y garantía de la cadena de suministro.

Panorama Competitivo

El mercado muestra una concentración moderada ya que los cinco principales proveedores representan aproximadamente el 55% de los ingresos, aunque los vientos favorables de los estándares abiertos permiten a los actores de nicho superar su peso. Los titulares como Siemens, ABB, Rockwell Automation, Schneider Electric y Honeywell están pivotando desde las ventajas del hardware hacia los ecosistemas de software, invirtiendo fuertemente en motores de inteligencia artificial e integración de hilo digital. La asociación de Rockwell con NVIDIA incorpora simulación basada en física en el diseño de controles, reduciendo meses en las pruebas de aceptación en fábrica. Siemens profundiza las alianzas con DMG MORI y Renishaw para vincular los gemelos digitales de máquinas herramienta con la metrología en proceso, impulsando la calidad de bucle cerrado. La adquisición por parte de ABB de la línea de electrónica de potencia de Siemens Gamesa amplía su presencia en el perímetro de la red, complementando su próxima oferta pública inicial de robótica.

Los disruptores aprovechan la automatización de procesos abiertos para insertar módulos especializados —microcompuertas cibernéticas, middleware en tiempo real u optimizadores de sostenibilidad— en entornos de campo marrón. El despliegue pionero de O-PAS de ExxonMobil valida la interoperabilidad entre múltiples proveedores, lo que lleva a sectores conservadores como el químico a reevaluar los criterios de adquisición. El financiamiento de capital de riesgo fluye hacia empresas que ofrecen Tecnología Operacional como Servicio de bajo código, comprimiendo los ciclos de implementación para las pymes. Las colaboraciones estratégicas proliferan; Komatsu se asocia con ABB para hibridar equipos mineros, mientras que Sick y Endress+Hauser agrupan el conocimiento de sensores para acelerar los módulos de proceso llave en mano.

La diferenciación competitiva depende cada vez más de los servicios de ciclo de vida que mitigan el déficit global de habilidades en tecnología operacional. Los proveedores amplían los diagnósticos remotos, la orquestación de parches cibernéticos y el reentrenamiento de modelos de inteligencia artificial como ofertas gestionadas. Aquellos que demuestran ganancias de sostenibilidad cuantificadas —reducciones de energía, minimización de residuos— obtienen patrocinios a nivel de junta directiva. Como resultado, el mercado de sistemas de control industrial está transitando de ventas centradas en productos hacia compromisos basados en resultados, presionando a los rezagados a renovar sus modelos de negocio.

Líderes de la Industria de Sistemas de Control Industrial

Siemens AG

Omron Corporation

Honeywell International Inc.

Rockwell Automation Inc.

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La modernización de la seguridad impulsada por el cumplimiento normativo está creando espacio a corto plazo para las plataformas y servicios de ciberseguridad industrial que se corresponden directamente con los estándares y directivas utilizados por los compradores. La Ley de Resiliencia Cibernética de la UE, con obligaciones de notificación de vulnerabilidades que comienzan en junio de 2026, está aumentando la demanda de ingeniería de productos segura desde el diseño, flujos de trabajo de divulgación coordinada de vulnerabilidades y soporte de parches a largo plazo entre los proveedores de ICS y los proveedores de software industrial. En Estados Unidos, el continuo endurecimiento de los requisitos del sistema eléctrico masivo mediante los estándares NERC CIP, incluida la aprobación por FERC de CIP-003-11 en marzo de 2026 y el estándar de cadena de suministro CIP-013-4 finalizado en abril de 2026, respalda las oportunidades para la segmentación de red certificada, la supervisión y las herramientas de gestión de riesgo de proveedores que pueden implementarse sin desestabilizar la producción.

Un segundo foco de oportunidad es el desplazamiento hacia arquitecturas definidas por software y multiproveedor, conectadas entre TI y OT, que reducen la fricción de las adaptaciones en instalaciones existentes al mismo tiempo que permiten análisis escalables. Entre las señales de mercado destacadas se incluye la asociación de Siemens con Databricks y FFT (julio de 2026) para conectar los datos de planta con la IA empresarial a través de FFT DataBridge, apoyando el entrenamiento en la nube con ejecución en el borde. El lanzamiento de ANSI/ISA-112.00.01-2025 (publicado en febrero de 2026) para estandarizar la terminología del ciclo de vida y la arquitectura de SCADA también respalda manuales de modernización más repetibles para propietarios e integradores. Junto con el impulso de la Automatización de Procesos Abierta en las industrias de procesos, estos desarrollos favorecen a los proveedores e integradores que ofrecen control compatible con contenedores, gestión de datos en el borde y pilas de conectividad interoperables que pueden acortar los ciclos de puesta en marcha y reducir la dependencia del middleware propietario.

Desarrollos recientes del sector

- Marzo de 2026: Siemens anunció una solución de ciberseguridad verificada para redes privadas 5G industriales en colaboración con Palo Alto Networks, combinando la conectividad industrial con capacidades de firewall de próxima generación. La medida respalda los casos de uso de movilidad y segmentación OT seguros a medida que las plantas adoptan 5G privado para operaciones sensibles a la latencia y acceso remoto. También elevan el nivel competitivo para los proveedores que combinan conectividad con controles de seguridad alineados con las expectativas de ciberseguridad industrial.

- Marzo de 2026: Honeywell lanzó comercialmente Experion Operations Assistant, un asistente de sala de control impulsado por IA que combina el contexto histórico con información operativa en tiempo real para los operadores. El lanzamiento avanza el soporte de decisiones con intervención humana dentro de los flujos de trabajo de DCS y sala de control, fortaleciendo cómo el análisis se conecta con las acciones del operador. También refuerza el posicionamiento de Honeywell en actualizaciones orientadas a la autonomía que pueden implementarse como mejoras impulsadas por software en los sistemas de control instalados.

- Septiembre de 2025: Omron lanzó el controlador de flujo de datos Sysmac-Edge DX1 para acelerar la recopilación, el análisis y la visualización de datos en la planta a nivel de borde. Esto amplía la base direccionable para los proyectos de modernización que requieren conectividad y contextualización a nivel de dispositivo sin un reemplazo completo del sistema de control. También refuerza la demanda de controladores de borde que conectan los protocolos OT con aplicaciones y pilas de análisis de nivel superior.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por los sistemas de control industrial utilizados para monitorear, controlar y automatizar las operaciones industriales en industrias de proceso y discretas, incluido el hardware de control y el software de control relacionado vendido para uso industrial.

Exclusiones del alcance: excluimos el software de oficina de TI general y los productos de automatización de consumo no industriales que no se venden para el control de procesos o plantas industriales.

Descripción general de la segmentación

- Por Tecnología Operacional

- Control Supervisorio y Adquisición de Datos (SCADA)

- Sistema de Control Distribuido (DCS)

- Controlador Lógico Programable (PLC)

- Dispositivos Electrónicos Inteligentes (IED)

- Interfaz Hombre-Máquina (HMI)

- Otros Sistemas

- Por Software

- Gestión del Rendimiento de Activos (APM)

- Gestión del Ciclo de Vida del Producto (PLM)

- Sistema de Ejecución de Manufactura (MES)

- Planificación de Recursos Empresariales (ERP)

- Plataformas de Ciberseguridad Industrial

- Otro Software

- Por Modo de Implementación

- Local

- Basado en la Nube

- Perimetral / Híbrido

- Por Industria de Usuario Final

- Petróleo y Gas

- Química y Petroquímica

- Energía y Servicios Públicos

- Alimentos y Bebidas

- Automotriz y Transporte

- Ciencias de la Vida

- Agua y Aguas Residuales

- Metal y Minería

- Pulpa y Papel

- Electrónica y Semiconductores

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el mapa básico del sector y recopilar señales medibles que puedan rastrearse cada año. Normalmente nos basamos en fuentes públicas como la US Energy Information Administration para indicadores del sector eléctrico, la US Census Bureau para datos de manufactura, Eurostat para series de producción industrial y la International Energy Agency para las perspectivas de energía e industria. Para el contexto sobre estándares y terminología de automatización industrial, también se revisaron fuentes como las publicaciones de IEC y las directrices del NIST, junto con revistas académicas seleccionadas que cubren ingeniería de control y redes industriales.

Para convertir estas señales en un modelo de dimensionamiento utilizable, también revisamos informes anuales de empresas, presentaciones para inversores y documentación de productos para comprender dónde se sitúan los ingresos entre los sistemas OT y las capas de software. En algunos casos, se utilizaron suscripciones a bases de datos de pago para datos financieros de empresas, mapeo de patentes y verificaciones a nivel de envíos y comercio, particularmente cuando las divulgaciones públicas eran desiguales entre regiones. Las fuentes documentales enumeradas anteriormente son solo ilustrativas, y se utilizaron muchas fuentes públicas adicionales para recopilar datos, validar supuestos y aclarar vacíos.

Entrevistas y encuestas primarias

Se realizaron entrevistas y encuestas primarias con una combinación de proveedores de sistemas de control, integradores de sistemas, especialistas en software industrial y usuarios finales en industrias de proceso y discretas. Las discusiones se centraron en los ciclos de reemplazo típicos, las opciones de implementación (local frente a nube o híbrida en el borde) y cómo se comportan los precios y la agrupación de productos para los sistemas OT principales y el software adyacente. Dado que se trata de un mercado global, equilibramos los aportes entre APAC, EMEA y las Américas para que los supuestos no estuvieran impulsados por una sola región o industria.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 19% | APAC: 44% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 32% | EMEA: 37% |

| Actores más pequeños: 21% | Gerentes: 49% | Américas: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la actividad industrial por región se reconstruye en un conjunto de gasto en control direccionable, que luego se divide según la adopción de sistemas de control y la combinación típica entre las principales industrias de usuarios finales. Luego corroboramos los totales mediante verificaciones selectivas de abajo hacia arriba, como divisiones de ingresos de proveedores muestreados, retroalimentación de canales e integradores, y una lógica simple de precio de venta promedio (ASP) multiplicado por el volumen de envíos o implementación para las categorías clave de OT.

Los insumos clave rastreados en el modelo incluyen las tendencias de producción y manufactura industrial, las señales de inversión en generación de energía y red, el momento de los ciclos de modernización y reemplazo en instalaciones existentes, la proporción de plantas que se trasladan a arquitecturas conectadas (incluidas las implementaciones en el borde o híbridas) y las tasas de adopción de software para capas como MES y APM. Donde faltaba divulgación directa, los vacíos se gestionaron utilizando proxies de grupos comparables y ponderación a nivel regional, seguido de una reverificación del gasto implícito por sitio con la retroalimentación de las entrevistas para que el resultado se mantuviera realista.

Para la previsión, nos basamos en un análisis de escenarios respaldado por una comprobación de regresión ligera utilizando indicadores de producción industrial y gasto de capital, y luego ajustamos la trayectoria según las opiniones de expertos sobre el momento de la inversión en automatización y el ritmo de adopción de software. Los supuestos se mantuvieron transparentes para que los cambios en unos pocos factores, como una adopción más rápida de la nube o ciclos de reemplazo más lentos, pudieran rastrearse hasta los totales del mercado.

Validación de datos y ciclo de actualización

La validación se realizó mediante una triangulación repetida entre el modelo, las señales documentales y la retroalimentación primaria, con verificaciones de varianza a nivel de región, industria y tipo de sistema. Cuando un resultado parecía fuera de línea, se rastreaba hasta el factor que lo causaba, y luego se revisaba el supuesto subyacente antes de la aprobación final.

Internamente se sigue una revisión de varios pasos para que los cálculos, las conversiones de unidades y la lógica de alcance sean verificados por otro analista antes de la finalización. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales modifican la demanda o los supuestos de precios. Antes de la entrega, se completa una revisión final para garantizar que se reflejen los últimos indicadores públicos y cualquier nueva perspectiva de las entrevistas.

Tamaño del mercado de sistemas de control industrial de Mordor Intelligence comparado con otras estimaciones publicadas

Es común ver diferentes tamaños de mercado publicados para los sistemas de control industrial, incluso cuando la etiqueta del tema parece ser la misma. Las diferencias suelen provenir de cómo cada estudio traza el límite de lo que se considera un sistema de control industrial, qué año se trata como punto de partida y cómo se manejan las capas de software y los servicios.

Al rastrear los cambios en el modo de implementación, las tasas de adopción de software y el momento de la inversión de los usuarios finales, Mordor Intelligence mantiene el valor vinculado a sistemas OT definidos más capas específicas de software industrial (en lugar de incorporar categorías amplias de automatización industrial), lo cual es una razón frecuente de la dispersión de los totales publicados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 220,93 mil millones de USD (2026) | |

| Consultoría global A | 193,12 mil millones de USD (2024) | Utiliza un año base anterior y una lista de componentes más amplia, y parece mezclar cierto hardware de automatización adyacente con los sistemas de control principales, lo que puede alterar los totales según lo que se considere ICS. |

| Editorial comercial B | 154,30 mil millones de USD (2023) | Parte de un año base diferente y agrupa el mercado utilizando categorías de soluciones y servicios, lo que puede subestimar capas de software como MES o APM cuando no se incluyen de manera consistente dentro del límite del sistema de control. |

En general, la dispersión se explica principalmente por las decisiones de alcance y la selección del año, seguidas de cómo se vinculan el software y los servicios a las plataformas OT. Nuestro enfoque se mantiene repetible porque los totales se construyen a partir de señales visibles de actividad industrial, verificadas con datos prácticos de precios y adopción, y luego revisadas para detectar valores atípicos antes de su publicación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de control industrial?

El mercado fue valorado en USD 220,93 mil millones en 2026 y se prevé que alcance USD 328,79 mil millones para 2031.

¿Qué segmento de tecnología operacional se está expandiendo más rápido?

Los PLC habilitados para el perímetro lideran el crecimiento con una CAGR del 11,24% hasta 2031.

¿Por qué está aumentando el gasto en ciberseguridad en la automatización industrial?

El aumento del ransomware dirigido a la tecnología operacional y los requisitos de cumplimiento dual de seguridad y ciberseguridad impulsan las plataformas de ciberseguridad a una CAGR del 12,55%.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico registra la CAGR regional más alta del 10,12% debido a la expansión de la capacidad electrónica y la automatización por escasez de mano de obra.

¿Cómo están afectando los estándares de automatización de procesos abiertos a los proveedores?

La adopción de O-PAS permite a los usuarios finales combinar componentes de múltiples proveedores, presionando a los titulares a certificar interfaces abiertas o arriesgarse a la erosión de su participación.

¿Cuál es la mayor barrera para una adopción más amplia de la automatización?

La persistente escasez de ingenieros con habilidades en tecnología operacional está restando un estimado de 1,4 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: