Tamaño y Participación del Mercado de Software de Gestión de Restaurantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Restaurantes por Mordor Intelligence

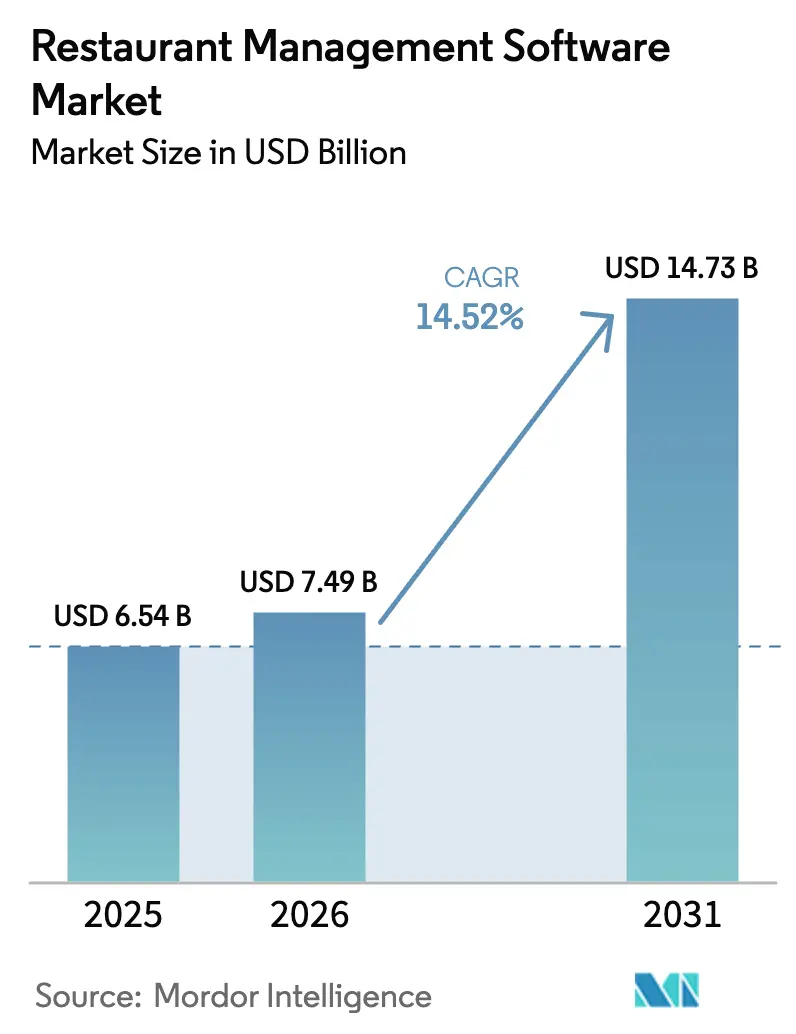

El tamaño del mercado de software de gestión de restaurantes fue valorado en USD 6,54 mil millones en 2025 y se estima que crecerá desde USD 7,49 mil millones en 2026 hasta alcanzar USD 14,73 mil millones en 2031, a una CAGR del 14,52% durante el período de pronóstico (2026-2031). La mayor demanda de infraestructura centrada en la nube, el rápido crecimiento de los pedidos omnicanal y el aumento de las presiones sobre los costos laborales aceleraron la adopción. Los proveedores ampliaron la funcionalidad de front-end y back-office a través de ecosistemas de API abiertas, permitiendo a los operadores componer pilas tecnológicas personalizadas sin grandes inversiones iniciales. Al mismo tiempo, los módulos de análisis pasaron de ser complementos opcionales a criterios de compra fundamentales, ya que los restaurantes buscaban perspectivas predictivas para proteger los márgenes en un entorno de inflación de costos. La intensidad competitiva se agudizó en torno a la profundidad de integración con servicios de entrega, la amplitud de la automatización de flujos de trabajo y las garantías de seguridad de datos, especialmente para las cadenas empresariales que gestionan carteras de múltiples marcas. Las alianzas estratégicas entre empresas de POS, pagos y logística de última milla crearon vías adicionales de entrada al mercado para especialistas en soluciones de primer nivel.

Conclusiones Clave del Informe

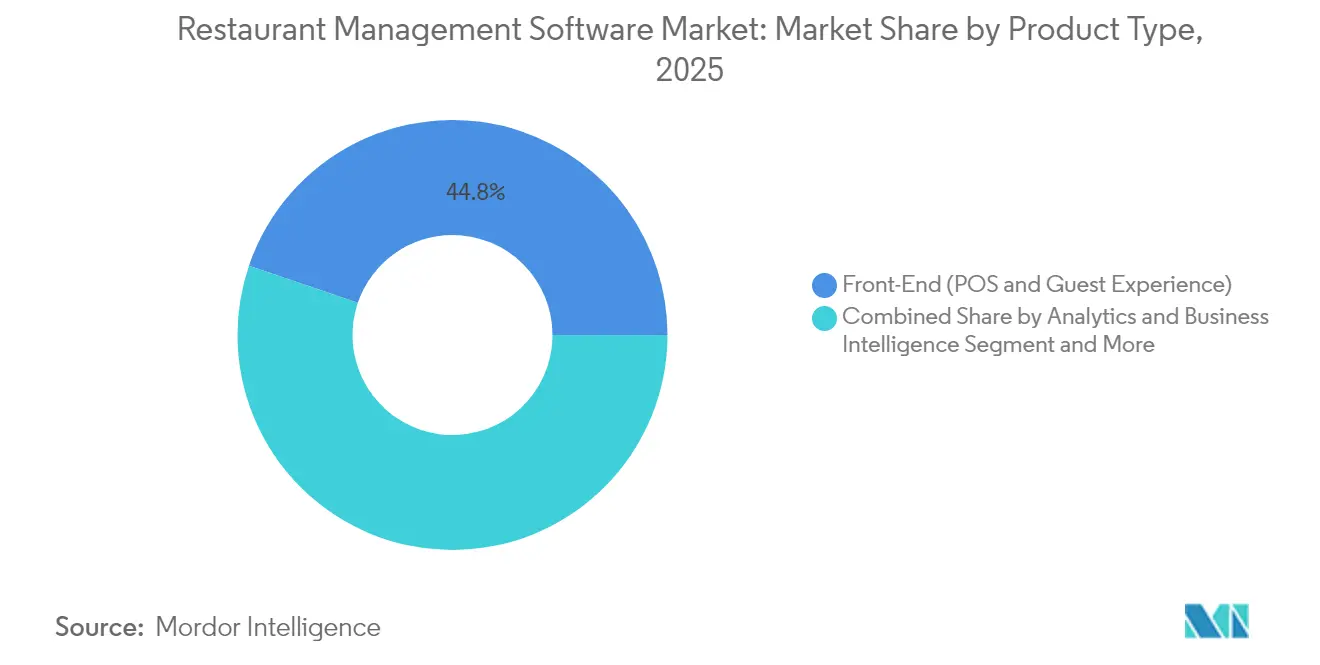

- Por categoría de producto, las soluciones de POS de front-end y experiencia del cliente lideraron con una participación de ingresos del 44,78% en 2025, mientras que se proyecta que el análisis e inteligencia de negocios se expandirá a una CAGR del 17,25% hasta 2031.

- Por modelo de implementación, la nube capturó el 60,87% de la participación del mercado de software de gestión de restaurantes en 2025 y continúa creciendo a una CAGR del 14,94% hasta 2031.

- Por formato de restaurante, los restaurantes de servicio rápido mantuvieron una participación del 37,86% del tamaño del mercado de software de gestión de restaurantes en 2025, mientras que las cocinas en la nube y las marcas virtuales están en camino de alcanzar una CAGR del 18,58% en el mismo horizonte.

- Por tamaño del usuario final, las cadenas empresariales con más de 100 ubicaciones representaron el 39,92% de los ingresos de 2025, aunque las cadenas pequeñas con 2 a 20 sitios muestran la CAGR más rápida del 15,78% hasta 2031.

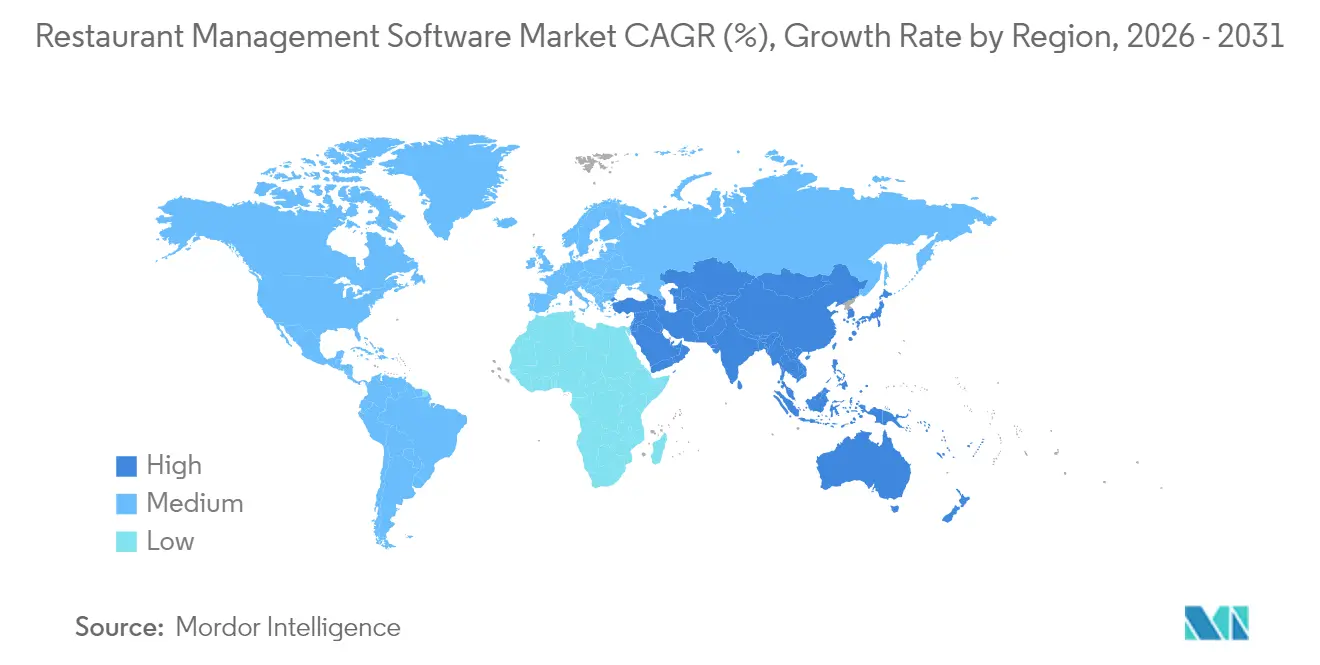

- Por geografía, Asia-Pacífico lideró con una participación del 42,12% en 2025 y está en camino de registrar una CAGR del 16,24% hasta 2031, muy por delante del ritmo de expansión maduro de América del Norte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Restaurantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de cadenas QSR y fast-casual | +3.7% | Global, con APAC y América Latina a la cabeza | Mediano plazo (2-4 años) |

| Rápida adopción de modelos de precios SaaS basados en la nube | +2.9% | Global, acelerado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de los pedidos omnicanal e integraciones de entrega | +2.7% | Global, con mercados urbanos priorizados | Corto plazo (≤ 2 años) |

| Aumento de los costos laborales que impulsan la automatización de flujos de trabajo | + 2.2% | América del Norte y Europa como núcleo, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Trazabilidad alimentaria en tiempo real impulsada por el cumplimiento normativo (FSMA 204) | +1.8% | Estados Unidos, con repercusión en operadores orientados a la exportación | Largo plazo (≥ 4 años) |

| Ecosistemas de API abiertas que permiten pilas tecnológicas componibles | + 1.5% | Global, con mercados tecnológicamente avanzados a la cabeza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de cadenas QSR y fast-casual

Los operadores de franquicias continuaron añadiendo unidades en economías emergentes y desarrolladas, estandarizando las pilas tecnológicas para garantizar experiencias uniformes para los clientes y el cumplimiento normativo. Solo Toast añadió 8.000 nuevos establecimientos QSR en el segundo trimestre de 2024, cada uno de los cuales requirió una implementación completa de POS en la nube.[1]Toast, "Toast anuncia los resultados financieros del segundo trimestre de 2024," toasttab.com Los acuerdos de franquicia a menudo exigen menús y precios gestionados de forma centralizada, lo que genera flujos de ingresos recurrentes para los proveedores. Las implementaciones alojadas en la nube eliminaron las barreras de inversión de capital para los franquiciados, acelerando el cronograma de adopción del mercado de software de gestión de restaurantes. Los operadores internacionales de QSR siguieron el mismo modelo, multiplicando la demanda de interfaces multilingües e impresoras fiscales conformes con la normativa tributaria en APAC y América Latina.

Rápida adopción de modelos de precios SaaS basados en la nube

Los precios por suscripción convirtieron las inversiones en licencias únicas en cuotas mensuales manejables que se ajustan a los ciclos de flujo de caja de los restaurantes. MenuSifu destacó cómo los operadores pueden enviar actualizaciones instantáneas de menús y promociones a todos los sitios desde un único portal, evitando los retrasos en la aplicación de parches en instalaciones locales. La reducción del riesgo de actualización, las funciones de cumplimiento normativo automático y las licencias de pago por crecimiento abrieron el mercado de software de gestión de restaurantes a los independientes de un solo sitio y a las cadenas pequeñas. Los proveedores se benefician de ingresos predecibles y un mayor valor de vida del cliente, lo que lleva a una mayor competencia en torno a las funciones de reducción de la rotación, como el análisis integrado y las herramientas de fidelización.

Auge de los pedidos omnicanal e integraciones de entrega

Las ventas por entrega a domicilio, para llevar y en quioscos alcanzaron casi la mitad del total de transacciones de los restaurantes, presionando a los operadores para sincronizar el inventario, los precios y los datos de los clientes en tiempo real. Las capas unificadas de gestión de pedidos mediaron el tráfico proveniente de sitios web directos, aplicaciones móviles y agregadores de terceros, evitando discrepancias en los menús que generan la pérdida de clientes. Los proveedores con API abiertas obtuvieron ventaja competitiva, ya que los restaurantes buscaban evitar gestionar múltiples contratos de middleware independientes. El cambio consolidó la certificación de socios de entrega como un criterio de compra clave en el mercado de software de gestión de restaurantes.

Aumento de los costos laborales que impulsan la automatización de flujos de trabajo

Los costos de reemplazo del personal de restaurantes ascendieron a USD 1.056 para puestos de atención al cliente y USD 1.491 para puestos de cocina en 2025. Los operadores recurrieron a la programación asistida por inteligencia artificial, las listas de preparación digitales y los quioscos de autopedido para optimizar los presupuestos laborales. Los proveedores integraron sistemas de visualización de cocina con temporizadores de tareas y alertas de voz, reduciendo los errores en el enrutamiento de pedidos. Los módulos de back-office ahora concilian automáticamente las facturas y señalan las variaciones de costos, liberando a los gerentes para las tareas de atención al cliente y reforzando el impulso detrás del mercado de software de gestión de restaurantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento cualificado para la implementación | -1.2% | Global, aguda en mercados especializados | Mediano plazo (2-4 años) |

| Alto costo de migración desde sistemas heredados | -0.9% | América del Norte y Europa, operadores establecidos | Corto plazo (≤ 2 años) |

| Escalada de incidentes de ciberseguridad y ransomware | -0.7% | Global, con objetivos de alto perfil priorizados | Corto plazo (≤ 2 años) |

| Mandatos de cumplimiento fiscal fragmentados por región | -0.6% | Global, con variación según la complejidad regulatoria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de talento cualificado para la implementación

La demanda de integradores de POS certificados superó la oferta, retrasando las implementaciones empresariales e inflando el costo total de propiedad. Los proveedores invirtieron en scripts de aprovisionamiento automático y conectores de bajo código para reducir la dependencia de personal escaso. Los programas de certificación y los mercados de socios se convirtieron en factores diferenciadores, aunque las brechas de talento persistieron en regiones con una rápida expansión del mercado de software de gestión de restaurantes.

Alto costo de migración desde sistemas heredados

Los operadores de servicio completo con menús complejos dudaron en reemplazar los servidores locales obsoletos porque la conversión de datos, la requalificación del personal y el riesgo de tiempo de inactividad pueden superar los USD 100.000 por implementación grupal. Los proveedores respondieron con capacidades de ejecución dual que sincronizan los datos entre las pilas antigua y nueva hasta la transición definitiva. Aun así, la reticencia entre las cadenas establecidas modera el ritmo de penetración a corto plazo del mercado de software de gestión de restaurantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Análisis Impulsa la Inteligencia de Restaurantes de Nueva Generación

El conjunto de análisis e inteligencia de negocios registró la CAGR más rápida del 17,25% hasta 2031, aunque los módulos de POS de front-end y experiencia del cliente mantuvieron una participación del 44,78% en 2025. Se proyecta que el tamaño del mercado de software de gestión de restaurantes para soluciones de análisis aumentará de USD 1,42 mil millones en 2025 a USD 3,68 mil millones en 2031, lo que representa casi una cuarta parte del nuevo gasto. Los operadores dependen cada vez más de paneles de control predictivos que vinculan las ventas por artículo con los horarios laborales y los pedidos de aprovisionamiento, lo que resulta en reducciones de un solo dígito bajo en las tasas de desperdicio. Los proveedores consolidaron soluciones puntuales en plataformas integradas, permitiendo que los datos de los sistemas de visualización de cocina alimenten modelos de demanda de aprendizaje automático sin costos de middleware.

Las herramientas integradas de operaciones de back-end, inventario, aprovisionamiento y portales de proveedores crecieron de manera constante a medida que los restaurantes enfrentaban la volatilidad de los precios de las materias primas. Los complementos de gestión de la fuerza laboral y nómina se incorporaron al paquete principal porque la programación automatizada redujo los costos de horas extra en dos dígitos. Lightspeed Commerce amplió su conjunto de conectores de nómina en 2024, permitiendo a los operadores procesar recibos de pago conformes con la normativa sin exportar archivos CSV. La tendencia de convergencia posiciona al análisis como el centro neurálgico que orquesta los flujos de datos entre módulos, creando un impulso de venta cruzada que amplifica los ingresos generales del mercado de software de gestión de restaurantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Infraestructura en la Nube Domina la Evolución del Mercado

Las soluciones en la nube representaron el 60,87% de los ingresos en 2025 y están creciendo a una CAGR del 14,94%, muy por encima de las pilas híbridas y locales. La brecha de participación en el mercado de software de gestión de restaurantes se amplió a medida que los operadores de múltiples ubicaciones priorizaron el acceso en cualquier momento y lugar para las actualizaciones de menús y promociones. Los parches de firmware de POS ahora se implementan de noche con cero tiempo de inactividad, eliminando costosas visitas a cada tienda. Comcast Business subrayó cómo el POS en la nube puede redirigir los pedidos a cocinas alternativas durante interrupciones de red, protegiendo los ingresos incluso durante interrupciones localizadas.

Los modelos híbridos persisten donde la redundancia sin conexión y las impresoras fiscales locales son obligatorias, particularmente en mercados que exigen la carga de recibos fiscales en tiempo real. Los que mantienen instalaciones locales suelen incluir lugares de entretenimiento de alto volumen con redes de quioscos propietarias. Sin embargo, incluso esos operadores adoptaron paneles de informes alojados en la nube que extraen instantáneas de ventas cifradas durante la noche. En consecuencia, la curva de migración del mercado de software de gestión de restaurantes sigue siendo asimétrica, con la adopción de nube pura en auge en nuevas construcciones mientras los ciclos de modernización avanzan gradualmente.

Por Formato de Restaurante: Las Cocinas en la Nube Reconfiguran los Requisitos Tecnológicos

Las cocinas en la nube y las marcas virtuales registraron una CAGR del 18,58%, impulsadas por la economía centrada en la entrega a domicilio. Estos formatos requieren enrutamiento de pedidos de múltiples marcas, colas de producción de disparo automático y seguimiento de recogida por mensajero, capacidades que el POS tradicional para comedor raramente admite. Los proveedores respondieron con módulos componibles que crean menús virtuales específicos de marca en minutos. Los restaurantes de servicio rápido aún dominaron el 37,86% del gasto de 2025 gracias al alto rendimiento de transacciones, aunque también incorporaron capas de orquestación de entregas para unificar los canales de comedor, autoservicio y terceros. Es probable que el tamaño del mercado de software de gestión de restaurantes para conjuntos específicos de cocinas en la nube se triplique para 2031, ayudado por los agregadores de franquicias que subarrendan módulos de cocina a múltiples creadores.

Los establecimientos de servicio completo integraron aplicaciones de reservas, lista de espera y pago en mesa para aumentar la rotación de asientos. Los operadores de catering demandaron planificación de producción por lotes y vínculos de facturación de eventos, mientras que los bares y discotecas se apoyaron en avisos de verificación de edad y medidores de inventario a nivel de barril. 365 Retail Markets lanzó un módulo de gestión de cocina en 2025 dirigido a comisarías de alto volumen, lo que refleja hojas de ruta de productos específicas para cada sector vertical.

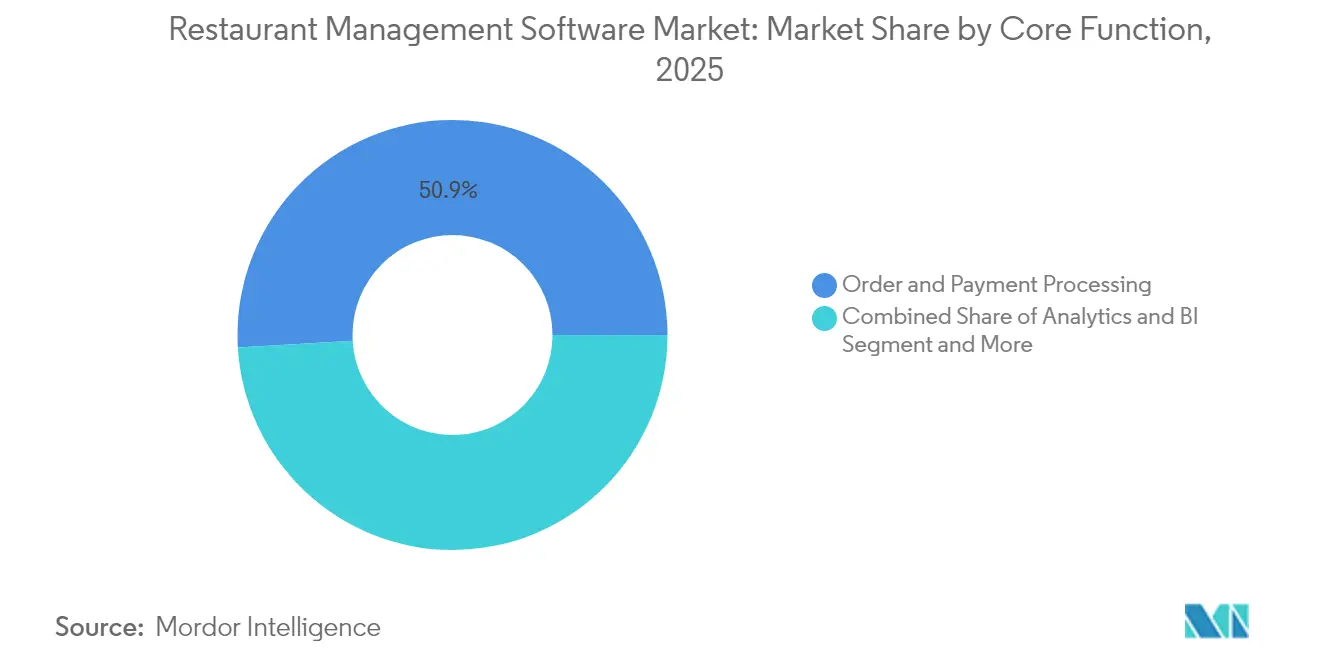

Por Función Principal: El Dominio del Procesamiento de Pedidos Enfrenta el Desafío del Análisis

El procesamiento de pedidos y pagos retuvo una participación del 50,92% de los ingresos de 2025, convirtiéndolo en el punto de entrada para cualquier evaluación seria de proveedores. No obstante, el impulso de venta cruzada entre módulos recayó en los paneles de inteligencia de negocios, reflejando la necesidad de los operadores de datos accionables. Las herramientas de inventario y cadena de suministro se entrelazaron con los monitores de costo de alimentos a nivel de receta, generando disparadores de reorden automático que reducen el desperdicio. Los motores de CRM y fidelización capturaron las preferencias de los clientes independientemente del canal, informando las promociones impulsadas por inteligencia artificial. Toast incluyó una tienda digital y un conjunto de marketing en 2025, permitiendo a los independientes ejecutar campañas de correo electrónico y SMS sin agencias externas. Como resultado, el centro de gravedad dentro del mercado de software de gestión de restaurantes se desplazó de la eficiencia transaccional a la optimización del valor de vida del cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño del Usuario Final: Las Cadenas Pequeñas Impulsan la Democratización Tecnológica

Los grupos empresariales con más de 100 sitios aún generaron el 39,92% de los ingresos durante 2025, aunque el crecimiento de la adopción fue más fuerte entre las cadenas de 2 a 20 sitios. La facturación SaaS permitió a los operadores más pequeños acceder a análisis de nivel empresarial por cuotas mensuales de dos dígitos en lugar de inversiones de capital de seis cifras. Block Inc. señaló un aumento del 13% en el volumen de pagos de alimentos y bebidas en el cuarto trimestre de 2024, atribuyendo las ganancias en parte a las cadenas más pequeñas que actualizaron a POS en la nube. La expansión del tamaño del mercado de software de gestión de restaurantes dentro de este segmento señala una democratización: lo que antes requería personal de TI dedicado ahora se configura a través de asistentes de navegador en menos de una hora.

Los grupos de tamaño mediano se expandieron transfronterizamente, presionando a los proveedores para obtener recibos en varios idiomas y jurisdicciones fiscales en un solo inquilino. Los independientes de un solo sitio adquirieron paquetes simplificados que integran procesamiento de tarjetas, nómina y fidelización básica. Los proveedores que apuntan al segmento de larga cola se centraron en flujos de incorporación con plantillas, soporte de chat con inteligencia artificial y complementos de mercado para contabilidad y entrega. En consecuencia, las curvas de valor de vida comenzaron a aplanarse entre los segmentos de tamaño a medida que las funciones de mitigación de la rotación maduraron.

Análisis Geográfico

Asia-Pacífico lideró el mercado de software de gestión de restaurantes con una participación del 42,12% en 2025, impulsado por el auge de las franquicias QSR en China, India y el Sudeste Asiático. La CAGR del 16,24% de la región surge del comportamiento del consumidor orientado al móvil, los incentivos gubernamentales de pago sin efectivo y una base tecnológica de campo verde que favorece la adopción de la nube por salto tecnológico. Los agregadores nacionales como Meituan y Zomato exigieron conexiones API profundas, impulsando a los proveedores a localizar los flujos de captura de pedidos. Japón y Corea del Sur sirvieron como adoptantes tempranos de robots transportadores de alimentos y automatización de cocinas, a menudo pilotando funciones que luego se escalaron a toda la región.

América del Norte mantuvo una participación significativa pero madura, concentrando el gasto en módulos de análisis, automatización y trazabilidad FSMA-204. Estados Unidos exigió la procedencia completa de los ingredientes de extremo a extremo, impulsando a los operadores hacia plataformas con seguimiento de lotes integrado y flujos de trabajo de retiro de productos. Las cadenas canadienses adoptaron la impresión de recibos bilingüe y los motores de impuesto sobre las ventas interprovinciales, mientras que los franquiciados mexicanos, como Corporativo GES que opera Burger King, migraron al POS en la nube de Oracle a principios de 2025 para agilizar las auditorías.

Europa registró ganancias constantes a pesar de la fragmentación regulatoria. Alemania y el Reino Unido lideraron los recuentos de transición a la nube, ayudados por los conectores de informes de IVA en tiempo real. Los mercados del sur enfatizaron el pago integrado mediante código QR en mesa para hacer frente a las estrictas leyes salariales. Las cadenas de Europa del Este adoptaron pilas de nube completas durante las expansiones en campo verde, evitando las salas de servidores heredadas. El cumplimiento del RGPD siguió siendo un criterio de acceso, obligando a los proveedores a ofrecer opciones de alojamiento regional dentro del Espacio Económico Europeo. En conjunto, estas dinámicas refuerzan una demanda globalmente diversa pero convergente en el mercado de software de gestión de restaurantes.

Panorama Competitivo

El mercado mostró una fragmentación moderada. Toast aseguró un sólido posicionamiento entre los operadores de fast-casual y QSR a través de paneles de control en la nube fáciles de usar y un vibrante mercado de socios, mientras que Oracle y NCR mantuvieron posiciones en cadenas empresariales de servicio en mesa que requieren contratos de soporte global. NCR Voyix fue reconocida como líder de segmento en las evaluaciones de IDC durante 2025, destacando el impulso en los conjuntos omnicanal de hospitalidad. [3]NCR Voyix, "Líder en las Evaluaciones IDC MarketScape," csimarket.com Lightspeed, Block (Square) y Clover persiguieron clientes independientes y de microcadenas con pagos y nómina integrados.

La apertura de las API se convirtió en el nuevo campo de batalla, ya que los restaurantes preferían menos proveedores que pudieran interoperar con herramientas de entrega, contabilidad y fuerza laboral de forma nativa. Los proveedores integraron monitoreo de desperdicio por visión artificial, dispensadores robóticos de bebidas y sugerencias de venta adicional por inteligencia artificial para ampliar sus ventajas defensivas. La actividad de adquisiciones se intensificó: Toast incorporó xtraCHEF a su plataforma en marzo de 2025 para añadir automatización de cuentas por pagar. Mientras tanto, los integradores de sistemas globales formaron alianzas con proveedores de POS para abordar la escasez de talento cualificado.

La competencia de precios se suavizó en el mercado medio-alto, donde la complejidad de múltiples sitios superó las cuotas de suscripción. En cambio, los proveedores agruparon módulos de valor añadido a costo marginal, buscando un ingreso promedio por unidad más estable. Los contratos basados en resultados vincularon los niveles de suscripción al rendimiento o al volumen bruto de pagos, alineando los incentivos. Las credenciales de ciberseguridad SOC 2, PCI DSS e ISO 27001 emergieron como requisitos imprescindibles, dadas las preocupaciones por el ransomware en el sector de la hospitalidad. En general, la diferenciación de los proveedores dependió de la profundidad del producto, el alcance del servicio y los ecosistemas de asociación, configurando un mercado de software de gestión de restaurantes dinámico pero en proceso de consolidación.

Líderes de la Industria de Software de Gestión de Restaurantes

Toast, Inc.

Block, Inc. (Square for Restaurants)

NCR Corporation

Oracle Corporation (MICROS)

Lightspeed Commerce Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: Toast lanzó la Tienda Digital y los Conjuntos de Marketing con orquestación de correo electrónico por inteligencia artificial y recomendaciones de venta adicional personalizadas

- Marzo 2025: Toast adquirió xtraCHEF para integrar la automatización de cuentas por pagar y el seguimiento de costos a nivel de receta

- Febrero 2025: Block Inc. reportó un crecimiento del 12% en la ganancia bruta y un aumento del 13% en el volumen de pagos de alimentos y bebidas, subrayando la expansión del ecosistema

- Enero 2025: Corporativo GES implementó Oracle MICROS Simphony POS en la nube en los sitios de Burger King y Church's Texas Chicken en México

Alcance del Informe Global del Mercado de Software de Gestión de Restaurantes

El software de gestión de restaurantes es un conjunto integral de aplicaciones y herramientas diseñadas para simplificar y automatizar diversas facetas de las operaciones de los restaurantes. Al consolidar múltiples funcionalidades en una plataforma unificada, ofrece un sistema centralizado que no solo gestiona las operaciones, sino que también mejora la eficiencia y la productividad general. Típicamente, el software de gestión de restaurantes amalgama diversas soluciones de software en un sistema singular y cohesivo, ya sea de forma nativa o mediante una integración fluida con otras plataformas.

El mercado de software de gestión de restaurantes está segmentado por tipo (software de front-end, contabilidad y flujo de caja, gestión de compras e inventario, gestión de mesas y entregas, nómina y programación de empleados, otros), implementación (local, nube) y región (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Front-End (POS y Experiencia del Cliente) |

| Operaciones de Back-End (Inventario y Aprovisionamiento) |

| Análisis e Informes |

| Gestión de la Fuerza Laboral y Nómina |

| Conjuntos Integrados Todo en Uno |

| Nube |

| Local / Autoalojado |

| Híbrido |

| Restaurantes de Servicio Rápido (QSR) |

| Restaurantes Fast-Casual |

| Restaurantes de Servicio Completo (FSR) |

| Cocinas en la Nube / Marcas Virtuales |

| Catering y Banquetes |

| Bares y Discotecas |

| Procesamiento de Pedidos y Pagos |

| Inventario y Cadena de Suministro |

| CRM y Fidelización |

| Gestión de Reservas y Mesas |

| Análisis e Inteligencia de Negocios |

| Independiente de un Solo Sitio |

| Cadena Pequeña (2-20 sitios) |

| Cadena de Tamaño Mediano (21-100 sitios) |

| Cadena Empresarial (más de 100 sitios) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Front-End (POS y Experiencia del Cliente) | ||

| Operaciones de Back-End (Inventario y Aprovisionamiento) | |||

| Análisis e Informes | |||

| Gestión de la Fuerza Laboral y Nómina | |||

| Conjuntos Integrados Todo en Uno | |||

| Por Modelo de Implementación | Nube | ||

| Local / Autoalojado | |||

| Híbrido | |||

| Por Formato de Restaurante | Restaurantes de Servicio Rápido (QSR) | ||

| Restaurantes Fast-Casual | |||

| Restaurantes de Servicio Completo (FSR) | |||

| Cocinas en la Nube / Marcas Virtuales | |||

| Catering y Banquetes | |||

| Bares y Discotecas | |||

| Por Función Principal | Procesamiento de Pedidos y Pagos | ||

| Inventario y Cadena de Suministro | |||

| CRM y Fidelización | |||

| Gestión de Reservas y Mesas | |||

| Análisis e Inteligencia de Negocios | |||

| Por Tamaño del Usuario Final | Independiente de un Solo Sitio | ||

| Cadena Pequeña (2-20 sitios) | |||

| Cadena de Tamaño Mediano (21-100 sitios) | |||

| Cadena Empresarial (más de 100 sitios) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de software de gestión de restaurantes para 2031?

Se espera que el mercado alcance USD 14,73 mil millones para 2031, creciendo a una CAGR del 14,52%.

¿Qué región lidera el mercado de software de gestión de restaurantes?

Asia-Pacífico mantuvo una participación del 42,12% en 2025 y está en camino de alcanzar una CAGR del 16,24% hasta 2031.

¿Por qué están ganando terreno los módulos de análisis?

Los restaurantes buscan perspectivas predictivas para la optimización de menús, mano de obra e inventario, impulsando una CAGR del 17,25% en el gasto en análisis e inteligencia de negocios.

¿Qué tan rápido está creciendo la implementación en la nube?

Las soluciones en la nube representan el 60,87% de los ingresos de 2025 y se están expandiendo a una CAGR del 14,94% a medida que los operadores favorecen las plataformas escalables y gestionadas de forma remota.

¿Qué formato de restaurante está expandiéndose más rápidamente en el gasto en software?

Las cocinas en la nube y las marcas virtuales muestran una CAGR del 18,58% porque los modelos centrados en la entrega necesitan capacidades de orquestación especializadas.

¿Cuál es la principal barrera para la migración de software para los operadores establecidos?

Los altos costos de migración desde sistemas heredados —que incluyen la conversión de datos, la requalificación del personal y el riesgo de tiempo de inactividad— siguen siendo la principal restricción, reduciendo el crecimiento en un estimado del 0,9% sobre la CAGR general.

Última actualización de la página el: