Tamaño y Participación del Mercado de Automatización de Fábricas y Controles Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

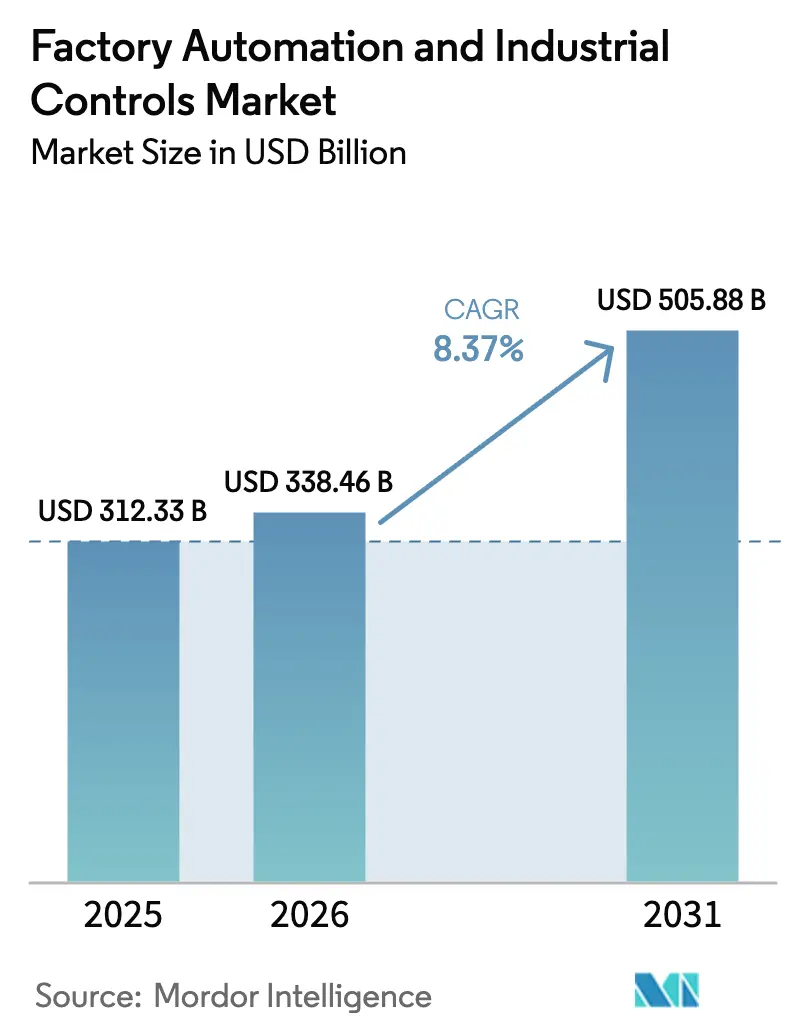

| Tamaño del Mercado (2026) | 338.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 505.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.37% CAGR |

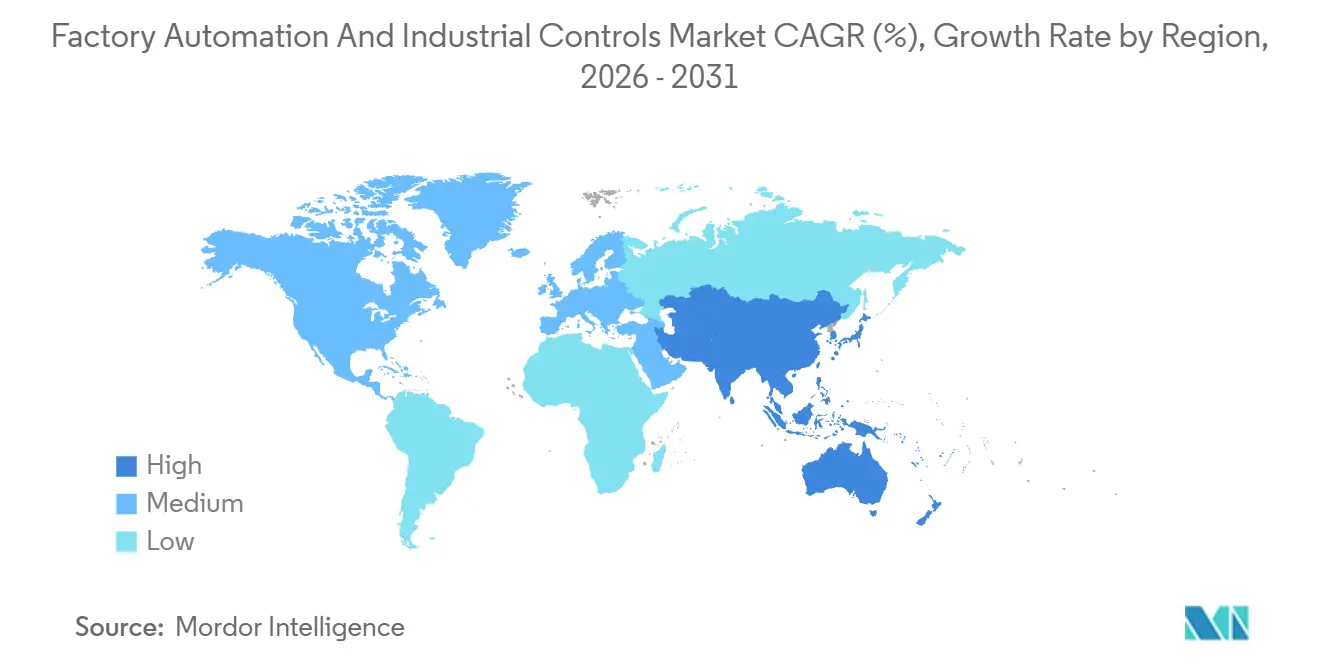

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Fábricas y Controles Industriales por Mordor Intelligence

Se espera que el tamaño del Mercado de Automatización de Fábricas y Controles Industriales aumente de USD 312,33 mil millones en 2025 a USD 338,46 mil millones en 2026 y alcance USD 505,88 mil millones en 2031, creciendo a una CAGR del 8,37% durante 2026-2031. El impulso está pasando de la automatización de tareas aisladas hacia líneas de producción ciberfísicas basadas en datos que permiten la optimización en tiempo real y cambios de producto más rápidos. La inferencia en el borde está expandiéndose a medida que la Unión Europea y China exigen inteligencia artificial en el dispositivo, impulsando la demanda de controladores de alto rendimiento y redes deterministas. La escasez de mano de obra en Alemania y Japón está acelerando las inversiones en robots colaborativos y sistemas de visión, acortando los ciclos históricos de reemplazo. Mientras tanto, las estrictas normas de eficiencia energética, el aumento de los precios de la electricidad y los compromisos de doble carbono están obligando a los fabricantes a actualizar variadores de frecuencia variable, motores IE4 y plataformas inteligentes de gestión de energía. Los elevados riesgos cibernéticos completan la ecuación de crecimiento, orientando el capital hacia controladores seguros por diseño que cumplen las directrices IEC 62443.

Conclusiones Clave del Informe

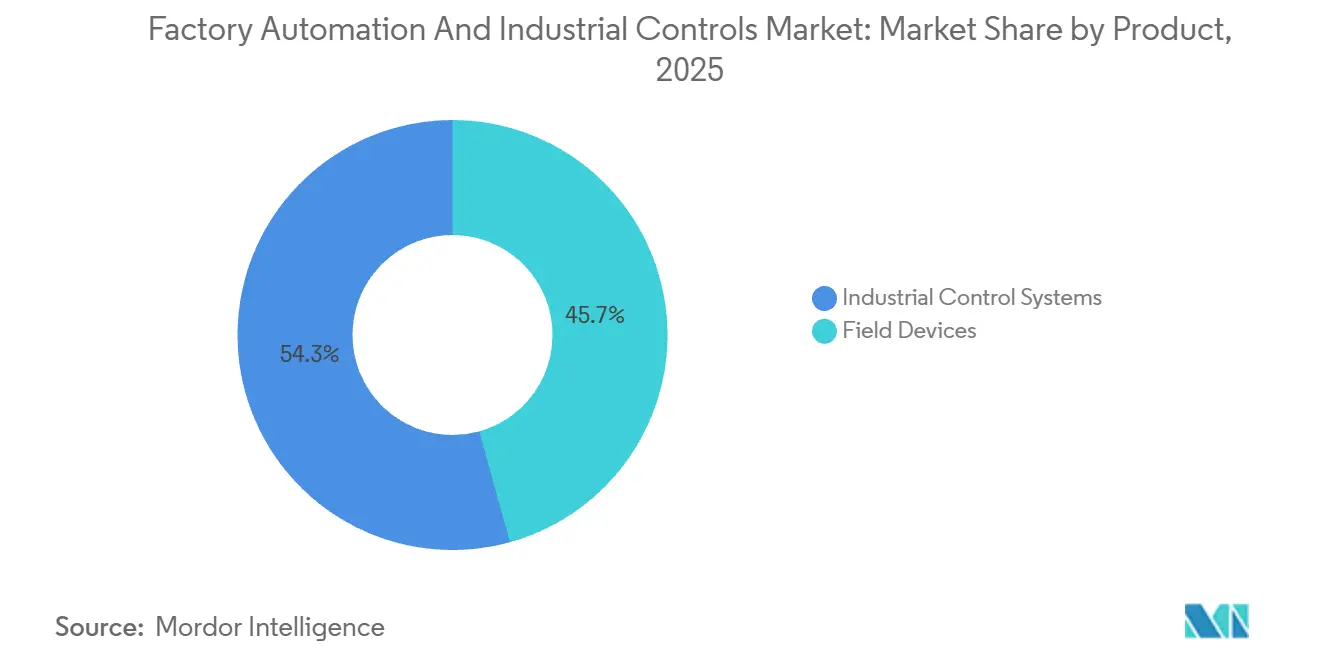

- Por categoría de producto, los sistemas de control industrial representaron el 54,31% de la participación del mercado de automatización de fábricas y controles industriales en 2025, mientras que se prevé que los dispositivos de campo se expandan a una CAGR del 9,71% hasta 2031.

- Por componente, el hardware representó el 68,17% del mercado de automatización de fábricas y controles industriales en 2025, y el software avanza a una CAGR del 10,93% hasta 2031.

- Por industria de usuario final, la fabricación automotriz lideró con una participación de ingresos del 23,76% en 2025; se proyecta que los productos farmacéuticos registren la CAGR más alta del 9,43% hasta 2031.

- Por arquitectura del sistema de control, los ecosistemas propietarios representaron una participación del 49,54% en 2025, mientras que las arquitecturas abiertas e interoperables están preparadas para una CAGR del 10,21% hasta 2031.

- Por geografía, Asia Pacífico capturó el 37,68% de la participación del mercado de automatización de fábricas y controles industriales en 2025 y se espera que crezca a una CAGR del 9,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Automatización de Fábricas y Controles Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Adopción de la Industria 4.0 | +2.1% | Alemania, Japón, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Mandatos de Eficiencia Energética y Presión de Costos | +1.4% | Europa, América del Norte, China | Largo plazo (≥ 4 años) |

| Creciente Escasez de Mano de Obra en la Manufactura | +1.8% | Japón, Alemania, Estados Unidos, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Estímulo Gubernamental para Fábricas Digitales | +1.3% | China, India, Singapur, Estados Unidos | Mediano plazo (2-4 años) |

| Plataformas de Automatización de Bajo Código / Sin Código | +0.9% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Actualizaciones de Control de Calidad Predictivo Impulsado por IA | +1.2% | Alemania, Estados Unidos, China, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de la Industria 4.0

Los fabricantes están convirtiendo las "islas de automatización" heredadas en ecosistemas ciberfísicos sincronizados que vinculan máquinas, logística y bucles de calidad en tiempo real, generando cambios más cortos y una mayor efectividad general del equipo. Los despliegues de gemelos digitales saltaron al 68% de las plantas alemanas encuestadas en 2025, frente al 41% dos años antes, con un período de recuperación típico inferior a 18 meses. Japón presupuestó JPY 120 mil millones (USD 800 millones) en subvenciones para pequeñas y medianas empresas para instalar robots colaborativos y sensores IoT, extendiendo la automatización más allá de las megaplantas. El énfasis en proyectos de modernización está estimulando la demanda de pasarelas de borde modulares, redes sensibles al tiempo y controladores agnósticos de protocolo capaces de coexistir con equipos de 20 años de antigüedad. Como resultado, el gasto de capital se está extendiendo a miles de instalaciones de nivel medio, consolidando un camino de crecimiento amplio y sostenible para el mercado de automatización de fábricas y controles industriales.

Mandatos de Eficiencia Energética y Presión de Costos

El Reglamento de Diseño Ecológico 2024/1781 de la Unión Europea y las normas actualizadas de motores de Estados Unidos están presionando a los fabricantes para que adopten motores IE4-IE5, variadores de frecuencia variable y análisis avanzados de energía, reduciendo el consumo de electricidad entre un 15 y un 25%. Los precios industriales promedio de la energía en Europa alcanzaron EUR 0,28 por kWh (USD 0,30 por kWh) en 2024, más del doble de los niveles anteriores a 2022, situando la optimización energética en el centro de los debates a nivel directivo.[1]Eurostat, "Estadísticas de Precios de la Electricidad," ec.europa.eu Los proveedores de automatización están traduciendo las regulaciones en tracción comercial; Schneider Electric reportó un aumento del 22% en variadores habilitados para EcoStruxure en 2025, mientras los clientes se apresuraban a certificar plantas bajo ISO 50001. La ola de reemplazos es especialmente fuerte en segmentos de uso intensivo de energía, como los productos químicos y los metales, impulsando los ingresos recurrentes de software vinculados a paneles de control de energía y equilibrio de carga basado en IA. Estos factores añaden un impulso duradero al mercado de automatización de fábricas y controles industriales.

Creciente Escasez de Mano de Obra en la Manufactura

La fuerza laboral manufacturera de Japón se redujo en 1,2 millones entre 2019 y 2024, elevando la edad promedio en el piso de fábrica a 47 años. Las plantas alemanas enfrentaron 320.000 puestos vacantes en 2024, principalmente en roles de mecanizado e inspección de calidad. Para mantener la producción, los proveedores automotrices aumentaron sus flotas de robots colaborativos en más de un tercio en 2024, colocando cobots flexibles junto a equipos humanos en tareas que exigen destreza pero poca supervisión. Los robots móviles autónomos, la visión artificial y los prensores adaptativos que pueden migrar entre líneas están desplazando al capital de trayectoria fija. La naturaleza estructural de la escasez de mano de obra eleva la propuesta de valor de la reducción de costos a la continuidad del negocio, asegurando una demanda plurianual de dispositivos de campo dentro del mercado de automatización de fábricas y controles industriales.

Estímulo Gubernamental para Fábricas Digitales

Los subsidios de capital están eliminando la fricción financiera de los proyectos de automatización. La Ley CHIPS y Ciencia de Estados Unidos destinó USD 39 mil millones en subvenciones y USD 75 mil millones en garantías de préstamos, condicionados a la integración de monitoreo en tiempo real y mantenimiento predictivo.[2]Departamento de Comercio de EE. UU., "Financiamiento de la Ley CHIPS," commerce.gov India desembolsó INR 45 mil millones (USD 540 millones) a fabricantes farmacéuticos que instalan biorreactores automatizados y plantas continuas. La política de doble circulación de China impulsó los envíos domésticos de PLC en un 28% en 2024, a medida que las empresas localizaban la tecnología de control. Estos programas recompensan las ganancias de productividad medibles, orientando a los adoptantes hacia arquitecturas definidas por software que pueden actualizarse de forma inalámbrica. Los subsidios actúan, por tanto, tanto como acelerador de la demanda como catalizador de la hoja de ruta tecnológica, reforzando la expansión a largo plazo del mercado de automatización de fábricas y controles industriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX Inicial de los Proyectos de Automatización | -1.6% | Global, especialmente América del Sur, África, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad en Redes OT | -0.8% | América del Norte, Europa, infraestructura crítica global | Mediano plazo (2-4 años) |

| Estándares de Interoperabilidad Fragmentados | -0.7% | Global, sitios brownfield de múltiples proveedores | Largo plazo (≥ 4 años) |

| Volatilidad del Suministro de Semiconductores para Controladores | -1.1% | Global, grave en automotriz y electrónica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial de los Proyectos de Automatización

Los despliegues integrados de MES-SCADA a menudo requieren entre USD 2 y 8 millones por sitio, con períodos de recuperación que superan los tres años en sectores de márgenes reducidos, como el procesamiento de alimentos. El acceso a financiamiento de bajo costo es desigual, particularmente en América del Sur y partes del Sudeste Asiático, donde las tasas de interés se mantienen por encima del 12%. Aunque los modelos de arrendamiento y automatización como servicio prometen menores barreras de entrada, los clientes siguen siendo cautelosos respecto a la propiedad de los datos y las dependencias de ciclos de vida prolongados. ABB reveló que la robótica basada en suscripción representó solo el 9% de sus ingresos de robótica en 2025, lo que subraya la etapa temprana del financiamiento alternativo. En consecuencia, las restricciones de capital podrían frenar la adopción a corto plazo entre los fabricantes más pequeños, recortando el crecimiento del mercado de automatización de fábricas y controles industriales.

Vulnerabilidades de Ciberseguridad en Redes OT

Cuarenta y siete avisos de vulnerabilidad apuntaron a productos SCADA e HMI en 2024, incluidas fallas en plataformas populares que permiten la ejecución remota de código. Un ataque de ransomware a una planta química europea detuvo la producción durante 11 días y causó daños por EUR 35 millones (USD 38 millones). La adopción de la segmentación de confianza cero sigue siendo inferior a un tercio de los fabricantes, manteniendo amplia la superficie de ataque. El cumplimiento de IEC 62443 puede añadir entre un 8 y un 12% al costo total del proyecto, alargando los ciclos de aprobación. Hasta que los controladores seguros por diseño y los protocolos cifrados se conviertan en estándar, las preocupaciones de ciberseguridad frenarán la velocidad de adopción en los segmentos de infraestructura crítica, moderando la expansión del mercado de automatización de fábricas y controles industriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos de Campo Sostienen una Expansión de Dos Dígitos

Se espera que los dispositivos de campo sean la categoría de producto de más rápido crecimiento durante el período de pronóstico y están preparados para expandirse al 9,71% hasta 2031, superando a los sistemas de control industrial que representaron el 54,31% de la participación del mercado de automatización de fábricas y controles industriales en 2025. Las instalaciones de robots alcanzaron 553.000 unidades en 2024, con compradores de los sectores automotriz y electrónico absorbiendo el 62% de los envíos. Los ingresos de visión artificial de Cognex subieron un 18% durante 2024 gracias a la detección de defectos impulsada por IA. Estas inversiones ilustran un giro de la industria desde los controladores lógicos programables hacia puntos finales inteligentes que incorporan análisis local y conectividad 5G o IO-Link Wireless.

Esta transición remodela las propuestas de valor. La diferenciación de los controladores ahora gira en torno a la compatibilidad del ecosistema y las cadenas de herramientas de software, en lugar de los parámetros de tiempo de ciclo. Las interfaces hombre-máquina añaden superposiciones de realidad aumentada que reducen los cambios de lote hasta en un 30% en líneas de volumen medio. Las arquitecturas de control híbridas mezclan bucles PLC deterministas con análisis en la nube, evitando los costos de reemplazo total. A medida que los sistemas SCADA más antiguos se acercan a la obsolescencia, los debates sobre actualizaciones se centran cada vez más en rutas de migración sin interrupciones en lugar de una simple renovación de hardware, anclando ingresos de múltiples ciclos para el mercado de automatización de fábricas y controles industriales.

Por Componente: El Software Captura una Porción Creciente

El hardware aún representó el 68,17% de los ingresos en 2025, pero se proyecta que el software crezca a un ritmo del 10,93%, el más alto entre los componentes. Los modelos de suscripción ahora dominan los despliegues, como lo ilustra Siemens, cuyos portafolios MindSphere y Xcelerator impulsaron un crecimiento del software del 16% en 2025, mientras que el hardware solo creció un 4%. El software recurrente de Emerson superó el 22% de las ventas de automatización en 2024, con márgenes brutos superiores al 70%, frente al rango del 30% medio para el hardware.

Las herramientas de configuración de bajo código, como EcoStruxure Automation Expert 2.0, reducen las horas de ingeniería hasta a la mitad, ampliando las bases de usuarios a ingenieros de procesos y gerentes de operaciones. Los ingresos por servicios, durante mucho tiempo dominados por la puesta en marcha en sitio, están migrando hacia diagnósticos remotos y resolución de problemas asistida por IA, lo que reduce los costos de desplazamiento y las huellas de carbono. En conjunto, estas dinámicas profundizan el efecto de arrastre del software sobre los controladores y variadores, reforzando las estrategias de plataforma híbrida en todo el mercado de automatización de fábricas y controles industriales.

Por Industria de Usuario Final: Los Productos Farmacéuticos Lideran el Repunte

Las líneas automotrices mantuvieron el 23,76% de los ingresos de 2025, reflejando una alta densidad de automatización consolidada. Sin embargo, se prevé que el segmento farmacéutico se expanda al 9,43% hasta 2031, impulsado por el bioprocesamiento continuo, las pruebas de liberación en tiempo real y las estrictas directrices de la Administración de Alimentos y Medicamentos de EE. UU. sobre tecnología analítica de procesos.[3]Administración de Alimentos y Medicamentos de EE. UU., "Guía de Tecnología Analítica de Procesos 2024," fda.gov Eli Lilly destinó USD 4.500 millones en 2024 a un campus de biológicos totalmente automatizado que emplea gemelos digitales y cromatografía en línea para reducir los ciclos de lote en un 40%.

Más allá de las ciencias de la vida, los complejos químicos están incorporando control avanzado de procesos a los sistemas de control distribuido heredados para reducir los costos de energía en medio de precios volátiles del gas natural. Los procesadores de alimentos y bebidas despliegan robótica con clasificación para lavado a fin de cumplir los mandatos de trazabilidad, mientras que las fábricas de semiconductores exigen sistemas de movimiento compatibles con vacío con precisión submicrónica. La proliferación de plantillas específicas por sector y bibliotecas validadas permite a los proveedores reutilizar código entre plantas, reduciendo el riesgo de puesta en marcha y ampliando el alcance direccionable dentro del mercado de automatización de fábricas y controles industriales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Arquitectura del Sistema de Control: Los Estándares Abiertos Avanzan Rápidamente

Las arquitecturas propietarias aún representaron el 49,54% de los ingresos en 2025, pero los marcos abiertos basados en OPC Arquitectura Unificada están previstos para una CAGR del 10,21% hasta 2031. La Fundación OPC certificó más de 15.000 implementaciones de servidores OPC UA a finales de 2024, un testimonio de la creciente integración de múltiples proveedores. Volkswagen ahora exige el cumplimiento de OPC UA para todos los nuevos activos de producción, generando efectos en cascada en los proveedores de primer nivel.

Los arreglos híbridos que incorporan bucles de seguridad propietarios pero exponen datos no críticos en el tiempo a través de middleware abierto equilibran el determinismo con la flexibilidad. Si bien persiste la sobrecarga de integración, la capacidad de desplegar robots, sensores y análisis de la mejor clase supera el costo para la mayoría de los proyectos en nuevas instalaciones. En consecuencia, la alineación del ecosistema, más que la velocidad del hardware, determinará a los ganadores en el mercado de automatización de fábricas y controles industriales.

Análisis Geográfico

Asia Pacífico representó el 37,68% del mercado de automatización de fábricas y controles industriales en 2025 y se proyecta que registre una CAGR del 9,56% hasta 2031, subrayando su doble papel como centro manufacturero y motor de políticas. El impulso de la doble circulación de China desencadenó un aumento del 28% en los envíos domésticos de PLC y variadores en 2024, a medida que los productores localizaban las cadenas de suministro. India desembolsó INR 120 mil millones (USD 1.440 millones) en incentivos vinculados a la producción para electrónica, productos farmacéuticos y componentes automotrices, sujetos a umbrales mínimos de automatización. Japón otorgó JPY 120 mil millones (USD 800 millones) a pequeñas y medianas empresas para apoyar la adopción de robots, extendiendo la automatización más allá del núcleo automotriz. Corea del Sur patrocinó 3.200 proyectos de fábricas inteligentes en 2024, abarcando instalaciones de semiconductores, pantallas y baterías.

América del Norte sigue siendo fundamental a pesar de un crecimiento más lento, impulsada por incentivos federales que vinculan el financiamiento a las prácticas de la Industria 4.0. El fondo de subvenciones de USD 39 mil millones de la Ley CHIPS obliga al monitoreo en tiempo real y al mantenimiento predictivo en las nuevas fábricas. México y Canadá se están beneficiando a través del nearshoring, canalizando pedidos a proveedores de control de movimiento. Europa ostenta una penetración madura pero mantiene el liderazgo en gemelos digitales y modernizaciones energéticamente eficientes; el 68% de las plantas alemanas encuestadas habían adoptado al menos una aplicación de gemelo digital en 2025. Los altos precios de la energía impulsan las actualizaciones a motores y variadores IE5, reforzando la velocidad de renovación.

América del Sur, Oriente Medio y África se quedan atrás en gasto colectivo, pero registran proyectos puntuales sólidos vinculados a las industrias extractivas. Petrobras de Brasil destinó USD 2.100 millones para plataformas de campos petroleros digitales en 2024, incluidas perforaciones autónomas y actualizaciones de SCADA. Las refinerías del Golfo adoptan control avanzado de procesos para cumplir los objetivos de intensidad energética, mientras que los mineros sudafricanos despliegan redes de sensores inalámbricos para mejorar el tiempo de actividad de los activos. Aunque los volúmenes son menores, la base instalada es más joven, lo que brinda una apertura para que las arquitecturas de estándares abiertos y los análisis nativos en la nube superen a las soluciones heredadas. En conjunto, la diversificación geográfica sustenta una trayectoria resiliente para el mercado de automatización de fábricas y controles industriales.

Panorama regulatorio

La regulación y las normas se están endureciendo en torno a la seguridad de las máquinas, la ciberseguridad y la eficiencia energética, lo que da forma directamente a las especificaciones de controladores, accionamientos y software. En la Unión Europea, el Reglamento de Máquinas (UE) 2023/1230 actualiza los requisitos esenciales de salud y seguridad y añade disposiciones explícitas relevantes para la maquinaria habilitada por IA y la ciberseguridad, con aplicación a partir del 20 de enero de 2027; los Estados miembros también deben notificar a la Comisión Europea las normas de sanciones antes de octubre de 2026, lo que aumenta la urgencia de cumplimiento para los OEM e integradores que venden en Europa.

Para la gobernanza de ciberseguridad en sistemas de automatización y control industrial, ISA/IEC 62443 sigue siendo una referencia principal para las prácticas de seguridad desde el diseño, mientras que NIST continúa formalizando directrices de seguridad OT para operadores de fabricación y proveedores de soluciones. En particular, NIST publicó IR 8183 Rev. 2 (Perfil de Fabricación del Cybersecurity Framework 2.0) en septiembre de 2025, y lanzó el borrador público inicial de SP 1800-41 en mayo de 2026, centrado en la respuesta y recuperación en entornos ICS, reforzando el cambio hacia una gestión de riesgos auditable en las redes OT.

Análisis de la cadena de valor

La cadena de valor abarca proveedores de componentes (semiconductores, módulos de potencia, sensores), fabricantes OEM de automatización (PLC, DCS/SCADA, accionamientos, robótica, visión), proveedores de software y plataformas (MES, HMI, capas de datos industriales e IA), integradores de sistemas/empresas de ingeniería, y servicios de distribución y ciclo de vida (puesta en marcha, actualizaciones, soporte remoto). La disponibilidad de semiconductores y el comportamiento de asignación siguen siendo una restricción clave en la parte inicial de la cadena para el hardware de controladores y accionamientos, con una extensión reportada de los plazos de entrega para ciertas familias de microcontroladores de módulos PLC de aproximadamente 8-12 semanas a 20-26 semanas a principios de 2026, y cantidades mínimas de pedido más altas para algunos componentes de potencia, lo que empuja a los OEM hacia el multiabastecimiento, los rediseños y ciclos de planificación más largos.

En la parte final, la cadena de valor se está ampliando a medida que los proveedores de conectividad e infraestructura de IA se integran más profundamente en las arquitecturas de fábrica. Ejemplos en 2026 incluyen a T-Systems poniendo en funcionamiento una instalación de Industrial AI Cloud en Múnich con computación GPU a gran escala para cargas de trabajo industriales, junto con iniciativas lideradas por operadoras de telecomunicaciones como AI-RAN y pruebas de IA física (para operaciones de robótica y automatización de astilleros) que combinan conectividad de baja latencia con servicios de implementación de automatización; estos movimientos amplían el ecosistema en torno a los controles industriales más allá de los proveedores e integradores de automatización tradicionales.

Panorama Competitivo

El mercado de automatización de fábricas y controles industriales está moderadamente concentrado; los diez principales proveedores representan aproximadamente el 55-60% de los ingresos globales. Ninguna empresa supera el 12% de participación, lo que refleja el alcance del dominio en las industrias discretas y de procesos, hardware, software y servicios. Siemens, ABB, Rockwell Automation y Schneider Electric están aprovechando sus bases instaladas para pivotar hacia software de alto margen, incluso cuando competidores chinos como Hollysys y Delta Electronics ofrecen PLC comparables a precios un 30-40% más bajos. La adquisición de NI por parte de Emerson por USD 8.200 millones en 2024 vinculó las pruebas de laboratorio con la optimización del piso de planta, ilustrando la integración vertical en capas de datos e IA.

Los nuevos participantes desafían a los titulares con plataformas de primera API. Los controladores basados en PC de Beckhoff funcionan en procesadores x86 bajo Linux en tiempo real, ganando pedidos en celdas de empaque que valoran el margen computacional sobre los conjuntos de chips propietarios. La certificación de más de 1.200 productos OPC UA reduce los costos de cambio e impulsa los ecosistemas de múltiples proveedores.[4]Fundación OPC, "Base de Datos de Certificación de Productos," opcfoundation.org Las solicitudes de patentes subrayan el giro hacia el software; Siemens registró 87 patentes de automatización relacionadas con IA en 2024, en comparación con 52 solicitudes centradas en seguridad en Rockwell Automation.

La diferenciación estratégica ahora se inclina hacia la amplitud del ecosistema, las asociaciones en la nube y las plantillas de dominio, en lugar del rendimiento puro del hardware. Los proveedores que no logren ofrecer soluciones de ciclo de vida de extremo a extremo corren el riesgo de quedar relegados a proveedores de componentes. Por el contrario, las empresas capaces de unir dispositivos de borde, IA, ciberseguridad y servicios de ciclo de vida están mejor posicionadas para exigir precios premium e ingresos recurrentes estables dentro del mercado de automatización de fábricas y controles industriales.

Líderes de la Industria de Automatización de Fábricas y Controles Industriales

ABB Limited

Siemens AG

Rockwell Automation Inc.

Schneider Electric SE

Mitsubishi Electric Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco principal es la migración de proyectos de automatización aislados hacia arquitecturas interoperables, definidas por software, anclada en redes deterministas y lógica de control portátil, lo que reduce la dependencia de un único proveedor y simplifica la modernización de instalaciones existentes. La publicación de IEC/IEEE 60802-2026 en junio de 2026 (perfiles de Time-Sensitive Networking para automatización industrial) proporciona un anclaje concreto de interoperabilidad para diseños de Ethernet industrial de múltiples proveedores y críticos en el tiempo, respaldando implementaciones donde los flujos de datos sincronizados de movimiento, visión y seguridad requieren una latencia predecible.

Las adiciones de capacidad en la industria pesada y los programas de modernización generan una demanda inmediata de controles industriales, accionamientos electrificados, sistemas de seguridad y software de planta, tanto en proyectos nuevos como de reacondicionamiento. En India, las inversiones publicitadas en acero y metales en 2026 (incluyendo el inicio de construcción de JSW Steel de una planta integrada de acero en Andhra Pradesh utilizando tecnología EAF, y Tata Steel delineando su capex del año fiscal 2027 centrado en la expansión y la adopción de tecnología) amplían la base direccionable para DCS/PLC, accionamientos y software de gestión de energía, mientras que proyectos puntuales como la contratación de SMS Group por parte de Kalyani Ispat para un tren de laminación de barras y alambrón de alta velocidad (pedido en febrero de 2026) ilustran cómo los paquetes de equipos incluyen cada vez más cadenas de herramientas avanzadas de automatización, instrumentación y control de calidad.

Desarrollos recientes del sector

- Junio de 2026: Schneider Electric firmó un acuerdo definitivo para adquirir Cognite Holding B.V. por 3.100 millones de USD, fortaleciendo su pila de datos industriales e IA junto con las carteras de AVEVA y EcoStruxure. La transacción alinea la automatización de planta con operaciones de datos contextualizados, respaldando casos de uso como el mantenimiento predictivo y los gemelos digitales en industrias de procesos y discretas.

- Diciembre de 2025: Siemens anunció una expansión de 1.200 millones de EUR de su planta de electrónica de Amberg para aumentar la producción de controladores de borde y PC industriales, con el objetivo declarado de reducir los plazos de entrega en un 30% para 2027. La capacidad adicional en un sitio emblemático de fabricación de automatización respalda una entrega más rápida para los OEM e integradores que enfrentan cronogramas de proyecto más ajustados y restricciones de disponibilidad de controladores.

- Octubre de 2024: Rockwell Automation y Microsoft formaron una asociación para conectar FactoryTalk con Azure AI y escalar aplicaciones de análisis y fabricación habilitadas por IA. La colaboración profundiza las vías de integración de TI/OT para clientes que estandarizan plataformas de datos basadas en la nube, manteniendo al mismo tiempo un control determinista en el borde.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos obtenidos del hardware, software y servicios de automatización y control industrial utilizados para detectar, controlar, monitorear y optimizar las operaciones de fábrica y de procesos en todas las industrias.

Exclusiones de alcance: se excluyen las plataformas de TI empresarial independientes, la automatización de edificios no industrial y las piezas de repuesto de posventa.

Descripción general de la segmentación

- Por Producto

- Sistemas de Control Industrial

- Sistema de Control Distribuido (DCS)

- Controlador Lógico Programable (PLC)

- Control de Supervisión y Adquisición de Datos (SCADA)

- Gestión del Ciclo de Vida del Producto (PLM)

- Interfaz Hombre-Máquina (HMI)

- Sistema de Ejecución de Manufactura (MES)

- Planificación de Recursos Empresariales (ERP)

- Otros Sistemas de Control Industrial

- Dispositivos de Campo

- Sistemas de Visión Artificial

- Robótica Industrial

- Sensores y Transmisores

- Motores y Variadores

- Otros Dispositivos de Campo

- Sistemas de Control Industrial

- Por Componente

- Hardware

- Software

- Servicios

- Por Industria de Usuario Final

- Automotriz

- Química y Petroquímica

- Servicios Públicos

- Farmacéutica

- Alimentos y Bebidas

- Petróleo y Gas

- Electrónica y Semiconductores

- Aeroespacial y Defensa

- Otras Industrias de Usuario Final

- Por Arquitectura del Sistema de Control

- Propietaria / Específica del Proveedor

- Abierta / Interoperable

- Arquitectura Híbrida

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Singapur

- Australia

- Resto de Asia-Pacífico

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites de lo que se contabiliza y para construir el primer conjunto de indicadores de demanda y oferta por región. Nos basamos en fuentes públicas como series de producción industrial y manufacturera nacional (por ejemplo, del Banco Mundial y oficinas nacionales de estadística), datos de comercio y arancelarios (como UN Comtrade), y referencias de normalización y seguridad (como publicaciones de la IEC) para entender los requisitos de adopción.

También revisamos material de asociaciones y políticas que hace seguimiento de la digitalización de fábricas y la preparación para la automatización, junto con informes anuales de empresas, presentaciones a inversores y cobertura de prensa creíble que analiza las tendencias de pedidos y los ciclos de gasto de capital. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para confirmar la exposición a productos, el ritmo de lanzamiento de productos y la dirección de la propiedad intelectual. Las fuentes documentales aquí enumeradas son ilustrativas, y también se utilizaron muchas otras referencias públicas para recopilar datos, validar cifras y aclarar vacíos.

Entrevistas y encuestas primarias

Se utilizaron discusiones primarias para poner a prueba los supuestos del modelo que son difíciles de observar en los datos públicos, especialmente los precios, los ciclos de reemplazo y la división entre la demanda de automatización discreta y de procesos. Hablamos con partes interesadas de proveedores, integradores de sistemas, distribuidores y grandes usuarios finales, y luego verificamos que los supuestos se mantuvieran consistentes en Asia-Pacífico, EMEA y las Américas antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos de alto nivel: 15% | Asia-Pacífico: 46% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 41% | EMEA: 32% |

| Actores más pequeños: 15% | Gerentes: 44% | Américas: 22% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el gasto direccionable a partir de la producción manufacturera y la intensidad de capex por región, y luego asigna ese gasto entre las categorías principales de automatización y control según los patrones de adopción observados en las entrevistas. Para mantener los totales realistas, se utilizan comprobaciones selectivas de abajo hacia arriba, como el ASP muestreado multiplicado por el volumen de envíos para dispositivos clave y las consolidaciones de exposición a ingresos de proveedores, que luego se utilizan para ajustar los valores atípicos.

Entre las variables que más influyeron se encuentran las tendencias del índice de producción manufacturera, las señales de inversión en eficiencia energética y electricidad industrial, la penetración de la automatización en las principales industrias de usuarios finales, los ciclos promedio de renovación de controles y accionamientos, y la progresión de precios de los paquetes de software y servicios. Cuando una variable no estaba disponible de forma consistente a nivel de país, utilizamos proxies a nivel regional y validamos la dirección con la retroalimentación de los canales, documentando luego el supuesto antes de que entrara en el modelo.

Para el pronóstico, se aplicó un análisis de escenarios porque el mercado está estrechamente vinculado a los ciclos de capex de las fábricas y a las mejoras de eficiencia impulsadas por políticas, que pueden cambiar rápidamente. Los escenarios se anclaron en las opiniones de consenso de los profesionales del sector sobre la cartera pendiente de automatización, el ritmo esperado de puesta en marcha y el momento de las expansiones de producción.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes como el crecimiento de la producción industrial, el movimiento comercial de equipos relacionados con la automatización y los comentarios sobre pedidos divulgados en presentaciones públicas, seguido de una revisión de cualquier variación importante a nivel de región y categoría. Cuando el modelo mostraba saltos inusuales, revisábamos el supuesto subyacente de adopción o precios y volvíamos a contactar a los expertos si la razón no estaba clara.

Se completa una revisión interna de varios pasos antes de la aprobación final para que la lógica, los cálculos y la interpretación del alcance se mantengan consistentes en todo el informe. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes que pueden cambiar la demanda o los precios. Antes de la entrega, el equipo de analistas realiza una revisión final para asegurar que los clientes reciban la última versión actualizada.

Comparación del dimensionamiento del mercado global de automatización de fábricas y controles industriales de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la automatización de fábricas y los controles industriales a menudo difieren porque las empresas no siempre contabilizan los mismos grupos de gasto, y algunas incluyen capas de software empresarial adyacentes o excluyen servicios vinculados a la puesta en marcha y el soporte del ciclo de vida. Las diferencias también aparecen cuando el precio se trata como fijo frente a ser actualizado por cambios en la combinación de software y las tasas de adjunción de servicios.

Las señales de importación y exportación de equipos de automatización, junto con el impulso de pedidos divulgado en las líneas de productos de automatización, se utilizan como verificaciones externas que mantienen la estimación de Mordor Intelligence alineada con los ingresos de control y automatización de planta, en lugar de presupuestos más amplios de transformación digital.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 312,33 mil millones de USD (2025) | |

| Consultoría global A | 180,72 mil millones de USD (2025) | Utiliza una canasta de componentes más estrecha en su definición y parece subestimar los ingresos por software y servicios que se agrupan con las implementaciones de controles y automatización en muchos proyectos. |

| Editorial del sector B | 152,33 mil millones de USD (2025) | Combina la automatización de fábricas con capas empresariales seleccionadas y luego aplica un grupo de gasto manufacturero direccionable menor, lo que puede comprimir el valor del mercado en comparación con un alcance de automatización y controles a nivel de planta. |

La diferencia proviene principalmente de lo que se incluye en torno a la pila de control principal y de cómo se tratan los servicios y el software en la captura de valor. Al mantener las inclusiones vinculadas a señales observables de implementación e ingresos y luego validar el resultado con indicadores independientes, la cifra final sigue siendo rastreable a pasos claros que pueden repetirse año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de automatización de fábricas y controles industriales en 2031?

Se espera que el mercado alcance USD 505,88 mil millones para 2031, creciendo a una CAGR del 8,37%.

¿Qué región tiene el pronóstico de crecimiento más rápido hasta 2031?

Se prevé que Asia Pacífico se expanda a una CAGR del 9,56%, impulsada por los incentivos de política en China, India y Japón.

¿Qué segmento de producto superará a los demás durante el período de pronóstico?

Se proyecta que los dispositivos de campo, incluidos robots y sistemas de visión artificial, crezcan al 9,71% anual hasta 2031.

¿Por qué los productos farmacéuticos están adoptando la automatización más rápido que otras industrias?

Los mandatos de fabricación continua, las pruebas de liberación en tiempo real y las estrictas directrices de la Administración de Alimentos y Medicamentos de EE. UU. están impulsando la automatización en la producción de medicamentos, resultando en una CAGR del 9,43%.

¿Cómo están influyendo las regulaciones de eficiencia energética en el crecimiento del mercado?

Normas como el Diseño Ecológico 2024/1781 y los estándares de motores de EE. UU. impulsan las actualizaciones a motores IE4-IE5 y variadores inteligentes, reduciendo el consumo de energía hasta en un 25% y acelerando los ciclos de reemplazo.

¿Qué desafíos de ciberseguridad afectan la adopción de controles industriales?

El aumento del ransomware y las vulnerabilidades de SCADA añaden entre un 8 y un 12% a los costos del proyecto y alargan los plazos de aprobación, haciendo que los controladores seguros por diseño sean esenciales.

Última actualización de la página el: