Tamaño y Participación del Mercado de ATM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.06% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

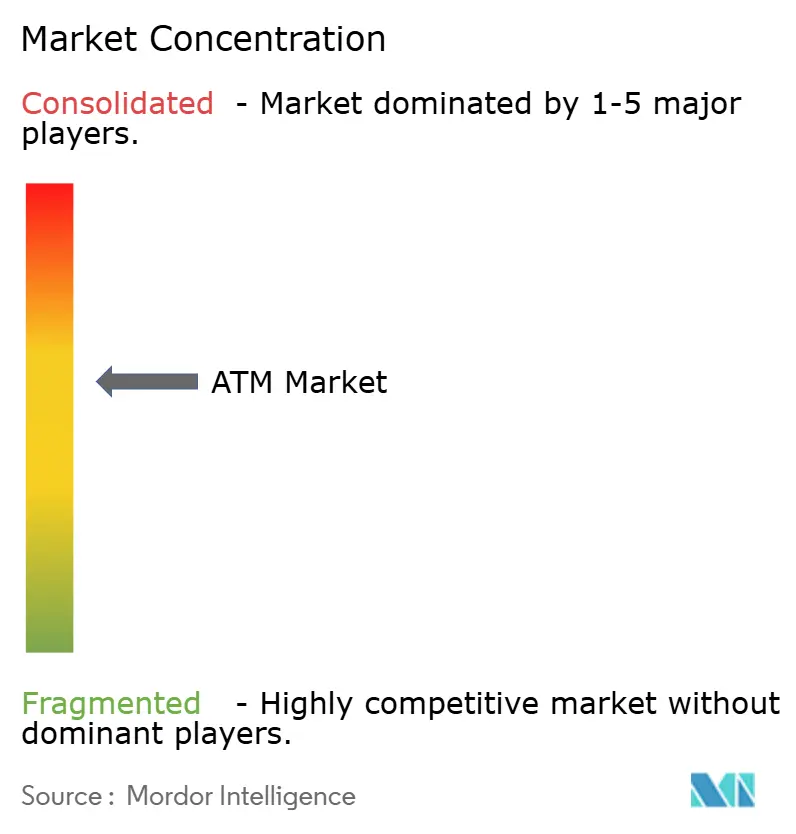

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ATM por Mordor Intelligence

El tamaño del mercado de ATM en 2026 se estima en 25,67 mil millones de USD, creciendo desde el valor de 2025 de 24,91 mil millones de USD con proyecciones para 2031 que muestran 29,76 mil millones de USD, creciendo a una CAGR del 3,06% durante 2026-2031.

La inversión sostenida en terminales inteligentes, módulos de reciclaje de efectivo y habilitación sin contacto mantiene la relevancia del autoservicio físico incluso a medida que crece la banca digital. Los bancos están renovando sus flotas para reducir los costos de manejo de efectivo, mientras que los operadores independientes amplían la capacidad en corredores urbanos con escasa cobertura bancaria. Los minoristas y las cadenas de tiendas de conveniencia consideran los ATMs en sus instalaciones como imanes de tráfico peatonal que también reducen los problemas de gestión de efectivo. Mientras tanto, los reguladores en las economías emergentes enmarcan el acceso al efectivo como una prioridad de inclusión financiera, garantizando la continua instalación de puntos que sustentan el mercado de cajeros automáticos tanto en regiones desarrolladas como en desarrollo.

Conclusiones Clave del Informe

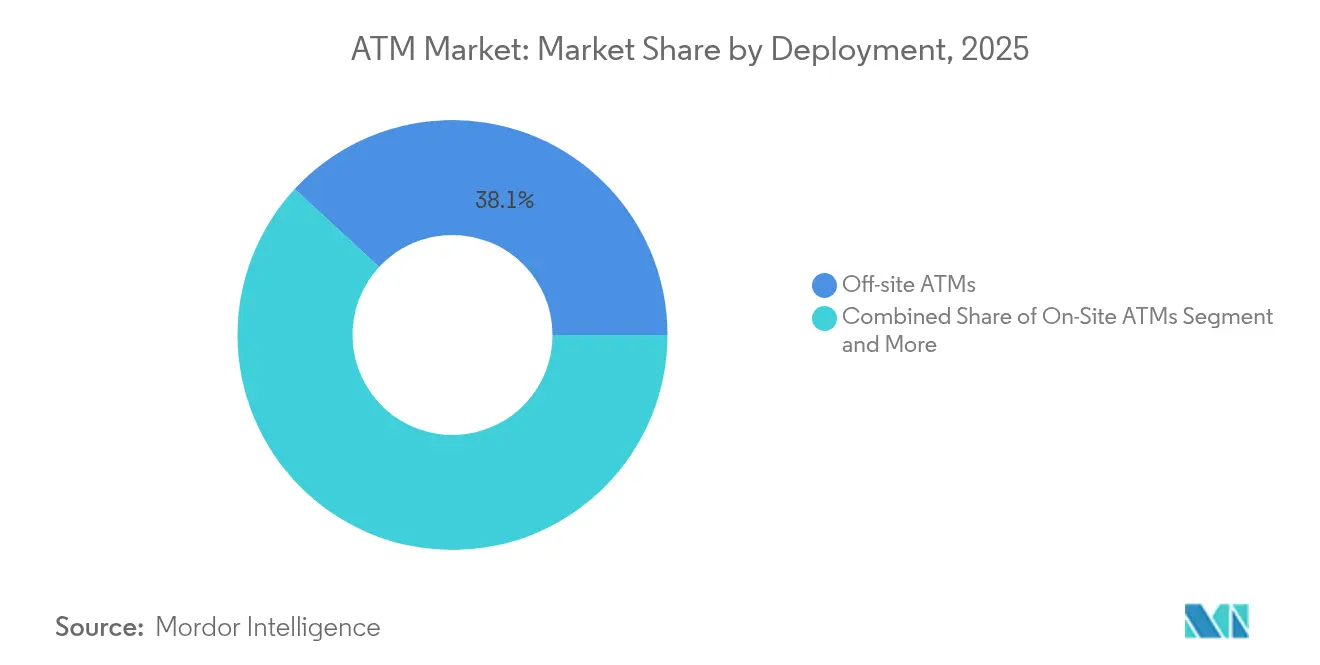

- Por despliegue, las instalaciones fuera de sitio lideraron con una participación de ingresos del 38,12% del mercado de ATM en 2025; se prevé que los ATMs móviles se expandan a una CAGR del 8,61% hasta 2031.

- Por tipo, las unidades dispensadoras de efectivo representaron el 40,72% de la participación de mercado en 2025, mientras que las máquinas inteligentes avanzan a una CAGR del 8,80% hasta 2031.

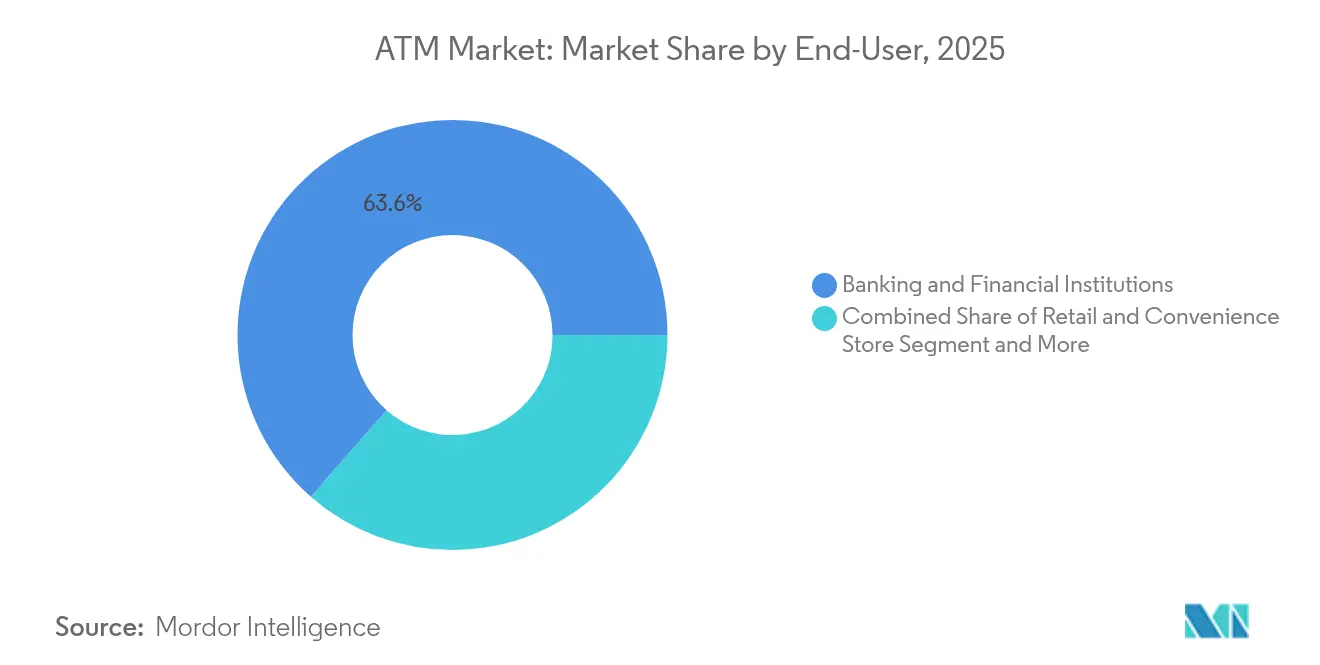

- Por usuario final, las instituciones bancarias y financieras representaron el 63,55% del tamaño del mercado de ATM en 2025; los comercios minoristas y de conveniencia registran la CAGR proyectada más alta del 6,09% hasta 2031.

- Por modelo de servicio, las soluciones de despliegue representaron el 52,95% de la participación de mercado en 2025, mientras que los servicios gestionados de ATM crecen a una CAGR del 4,66% en el mismo horizonte.

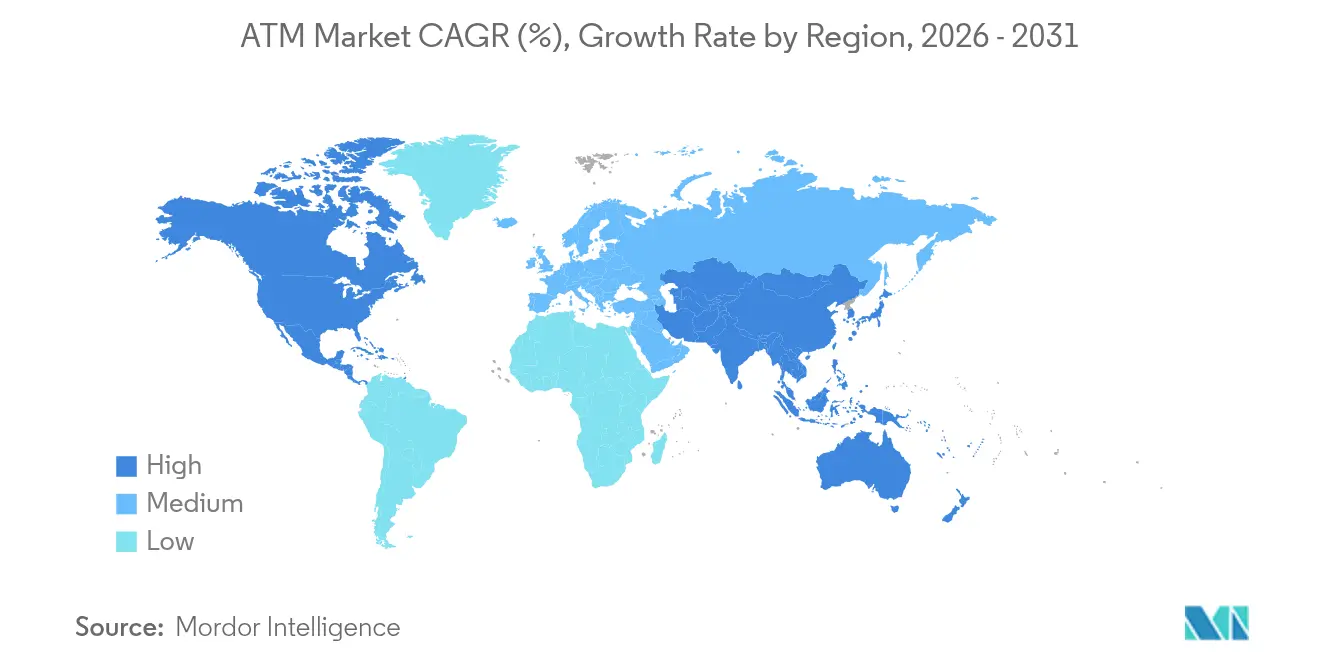

- Por geografía, Asia-Pacífico capturó el 37,65% del mercado en 2025; América del Norte registra el repunte regional más rápido con una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de ATM

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La llegada de los cajeros automáticos inteligentes | +1.2% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente urbanización en economías dependientes del efectivo | +0.8% | Núcleo en Asia-Pacífico, expansión hacia MEA y América Latina | Largo plazo (≥4 años) |

| Adopción creciente de transacciones sin contacto y sin tarjeta | +0.9% | Global, liderado por América del Norte y Europa | Corto plazo (≤2 años) |

| Expansión del reciclaje de efectivo y la funcionalidad de depósito | +0.7% | Global, fuerte adopción en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia modelos de "ATM como Servicio" | +0.6% | Global, especialmente en mercados maduros | Mediano plazo (2-4 años) |

| Surgimiento de ATMs de criptomonedas | +0.4% | América del Norte lidera, expandiéndose hacia Europa y Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Llegada de los Cajeros Automáticos Inteligentes

Los terminales inteligentes ahora integran inicio de sesión biométrico, banca por video y previsión de efectivo impulsada por inteligencia artificial en una sola unidad, convirtiendo lo que antes era una caja de efectivo en una microsucursal. El despliegue de unidades minoristas habilitadas con NFC por parte de Hyosung Americas muestra cómo las capas sin contacto mejoran tanto la seguridad como el rendimiento[1]Hyosung Americas, "Hyosung Introduces NFC to Retail ATMs," hyosungamericas.com. El marco de inteligencia artificial de Fujitsu reduce el esfuerzo de actualización de software en un 50%, demostrando ahorros tangibles en gastos operativos que justifican los ciclos de renovación de hardware. El resultado es un claro giro de los bancos globales hacia dispositivos inteligentes que sostienen la racionalización de sucursales mientras protegen la calidad del recorrido del cliente.

Creciente Urbanización en Economías Dependientes del Efectivo

El crecimiento de las megaciudades en India, Indonesia, Nigeria y México concentra a millones de consumidores centrados en el efectivo en centros densamente poblados que aún carecen de una amplia cobertura en puntos de venta. Los operadores independientes cubren estas brechas de ATM, como se observa en Sudáfrica, donde los operadores no bancarios mantienen el flujo de efectivo en los municipios con escasa presencia de sucursales. Los corredores de tránsito municipal y las zonas industriales también dependen de los ATMs fuera de sitio para retiros de salarios y pagos de facturas, consolidando un crecimiento de volumen constante que alimenta el mercado de ATM mucho más allá de 2030.

Adopción Creciente de Transacciones Sin Contacto y Sin Tarjeta

Las interacciones sin contacto físico se dispararon durante la pandemia y se mantienen arraigadas. La función de retiro mediante código QR del Commonwealth Bank permite a los clientes preparar el efectivo previamente desde el móvil, eliminando la vulnerabilidad de la banda magnética y acelerando el tiempo en cola. El Foro de Pagos de EE. UU. cita la creciente comodidad del consumidor con los pagos por aproximación, lo que impulsa a los propietarios de ATMs a modernizar los lectores NFC para proteger los ingresos por intercambio. Este cambio de modalidad acelera la demanda de licencias de software e incentiva a los adquirentes a modernizar sus parques, sosteniendo el mercado de ATM.

Expansión del Reciclaje de Efectivo y la Funcionalidad de Depósito

Los recicladores de efectivo redistribuyen los billetes depositados para los retiros salientes, reduciendo los desplazamientos de camiones de transporte de valores y los saldos de efectivo en bóveda. La serie DN de Diebold Nixdorf ayudó al Banco Piraeus a rediseñar 1.200 terminales, reduciendo los costos de manejo y el riesgo de merma. GRG Banking registró un 90% menos de visitas de transporte de efectivo en tránsito en una flota minorista mexicana, demostrando el beneficio comercial en entornos de alto volumen. La adopción más amplia de esta tecnología sustenta la resiliencia de la red y mejora las puntuaciones ESG de los bancos mediante la reducción de emisiones de carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de amenazas de seguridad y ciberdelincuencia | -0.8% | Global, agudizado en mercados desarrollados | Corto plazo (≤2 años) |

| Racionalización de sucursales que impulsa el cierre de ATMs | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Límites regulatorios a las comisiones de intercambio | -0.4% | América del Norte con expansión a otros mercados | Mediano plazo (2-4 años) |

| Impulso de sostenibilidad para reducir el uso del efectivo | -0.3% | Europa lidera, expandiéndose a nivel mundial | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Amenazas de Seguridad y Ciberdelincuencia

Los ataques físicos crecieron un 600% en 2024, con incidentes de "gancho y cadena" hidráulicos que cuestan en promedio 120.000 USD por incidente. Los vectores cibernéticos son igualmente preocupantes: el 85% de los parques globales aún ejecutan imágenes de sistema operativo sin soporte, dejando puertas abiertas para el malware de vaciado de cajeros. La Comisión Federal de Comercio de EE. UU. registró 120 millones de USD en pérdidas por fraude en ATMs de criptomonedas, poniendo de relieve las vulnerabilidades en los segmentos no regulados. Las contramedidas como el segundo factor biométrico, el cifrado de extremo a extremo y la detección de anomalías mediante inteligencia artificial elevan los gastos de capital y operativos, frenando la rentabilidad a corto plazo.

Racionalización de Sucursales que Impulsa el Cierre de ATMs en Mercados Maduros

Los grandes bancos de EE. UU. y Europa cierran sucursales suburbanas para reducir los gastos inmobiliarios, eliminando con frecuencia los ATMs en sucursal al mismo tiempo. PNC redujo más del 10% de sus ubicaciones en 2024, adelgazando su red de ATMs donde el uso digital alcanzó su punto máximo. Si bien JPMorgan añadió 38 nuevas sucursales netas para contrarrestar los "desiertos bancarios", muchas comunidades enfrentan un acceso reducido, lo que obliga a los operadores a reevaluar los volúmenes frente a la economía de los puntos independientes. El resultado neto limita el crecimiento de los ATMs en sitio, empujando a los operadores hacia ubicaciones móviles o minoristas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Despliegue: Los ATMs Móviles Impulsan la Flexibilidad Estratégica

Los terminales fuera de sitio dominaron la participación de valor en 2025, subrayando el cambio del mercado hacia puntos de contacto fuera de las sucursales. Estas unidades sirven a centros comerciales, centros de transporte y grandes superficies donde el tráfico peatonal sostiene una alta velocidad de transacciones. Las máquinas en lugar de trabajo prosperan en fábricas y campus que valoran el acceso al salario en las instalaciones.

El subconjunto móvil, aunque menor en volumen, está escalando a una CAGR del 8,61% a medida que los bancos envían quioscos montados en camiones a zonas de desastre, conciertos y ferias rurales. Su corto tiempo de instalación y su bajo costo hundido los hacen ideales para probar la demanda antes de comprometerse con gastos en infraestructura física. Los actores del sector informan que las flotas móviles registran picos de utilización de hasta el 40% durante las temporadas de festivales, validando una tesis de despliegue flexible que impulsa el mercado de ATM.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Los ATMs Inteligentes Redefinen las Capacidades de Servicio

La categoría de dispensadores de efectivo retuvo el 40,72% de participación en 2025, anclando los retiros cotidianos en los principales corredores comerciales globales. Sin embargo, su curva de crecimiento se está aplanando a medida que los bancos redirigen sus presupuestos hacia máquinas multifunción que incorporan digitalización de cheques, pago de facturas y cambio de divisas.

Los dispositivos inteligentes registran una CAGR del 8,80%, el segmento de más rápido crecimiento del mercado de ATM. El inicio de sesión biométrico por vena de palma, las sesiones asistidas por video de alta definición y los módulos de efectivo en múltiples divisas crean una experiencia de minisucursal que mantiene las transacciones complejas dentro del ecosistema cerrado del banco. Los operadores de marca marrón y marca blanca aprovechan las API de los fabricantes de equipos originales para superponer su marca, mientras que los quioscos preparados para blockchain se preparan para la convergencia con las monedas digitales. Esta expansión funcional posiciona a los ATMs inteligentes como la base de hardware para la próxima década.

Por Usuario Final: La Transformación Minorista Acelera el Crecimiento

Los bancos y las cooperativas de crédito aún poseen el 63,55% del valor del parque, pero la compresión de comisiones y la carga de cumplimiento normativo fomentan la externalización a proveedores especializados. Los operadores independientes ahora dan servicio a grandes cadenas de supermercados y tiendas de conveniencia, integrando el acceso sin recargo de Allpoint o MoneyPass en pasillos de alto tráfico.

Los establecimientos minoristas y de tiendas de conveniencia muestran una CAGR del 6,09%, impulsada por el plan de 7-Eleven de superar las 11.600 unidades instaladas para 2025. Los centros de transporte, como los aeropuertos, adoptan híbridos de ATM y cambio de divisas en múltiples monedas que monetizan los flujos turísticos, mientras que los operadores de casinos y estadios actúan simultáneamente como proveedores de acceso al efectivo y activadores de programas de fidelización. La creciente presencia en establecimientos comerciales mantiene al mercado de cajeros automáticos vinculado al comercio omnicanal incluso a medida que crecen los monederos electrónicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Servicio: Los Servicios Gestionados Ganan Importancia Estratégica

Las soluciones de despliegue tradicionales representan el 52,95% de la participación de ingresos, vinculadas a las ventas de hardware, la instalación y la reparación correctiva. Sin embargo, las presiones del costo del efectivo empujan a los bancos hacia acuerdos de externalización que ofrecen garantías de disponibilidad de la flota y reposición predictiva.

Los servicios gestionados registran una CAGR del 4,66%, superando al segmento de hardware. Brink's Total Cash Management asume la propiedad del efectivo en bóveda y el riesgo de reposición, mientras que Cennox agrupa la supervisión remota, la reparación en crisis y las auditorías regulatorias bajo una tarifa mensual fija. Estos contratos de activos ligeros liberan capital bancario, sustentan los ingresos recurrentes de los proveedores y amplían el mercado de cajeros automáticos al reducir las barreras para las pequeñas instituciones financieras.

Análisis Geográfico

Asia-Pacífico lidera con una participación del 37,65% en 2025, impulsada por la expansión semiurbana de India, las necesidades logísticas del archipiélago de Indonesia y la demanda continua de China de puntos de aceptación híbridos de efectivo y digital. Las medidas de política para elevar las comisiones de intercambio a 23 INR (0,28 USD) mejoran el retorno de inversión de los operadores, fomentando nuevos despliegues que amplían el tamaño del mercado de ATM en la región. Actores transfronterizos como Euronet profundizan su presencia mediante adquisiciones de activos en Malasia, señalando confianza en el uso del efectivo por parte del consumidor a largo plazo.

América del Norte es el de más rápido crecimiento con una CAGR del 6,05% hasta 2031, impulsado por más de 31.000 quioscos habilitados para criptomonedas que permiten a los usuarios intercambiar moneda fiduciaria por Bitcoin y viceversa. Las alianzas minoristas, ilustradas por 4.000 nuevos dispositivos NCR Atleos Allpoint dentro de las tiendas 7-Eleven, mantienen el acceso al efectivo sin recargo como primera opción para los segmentos con escasa cobertura bancaria. Este ritmo de innovación sostiene el gasto en hardware premium y eleva el crecimiento regional por encima de la media global.

Europa muestra madurez pero es pionera en la gestión de flotas energéticamente eficientes. La iniciativa de ATMs compartidos de Komerční banka que cubre 2.000 terminales en la República Checa reduce la capacidad duplicada y el consumo energético, alineándose con los objetivos del Pacto Verde Europeo. La venta de 1.141 unidades bálticas de Swedbank a Euronet subraya un giro hacia la economía del ATM como Servicio para las instituciones heredadas. Mientras tanto, la hoja de ruta del euro digital podría reducir la circulación de efectivo después de 2028, pero la orientación actual deja un margen de varios años para proyectos de optimización que refuerzan el mercado de ATM.

Panorama Competitivo

Tres integradores de fabricantes de equipos originales y servicios —NCR Atleos, Diebold Nixdorf e Hyosung TNS— controlan la mayor parte de los envíos de alta gama, pero los competidores regionales como GRG Banking e Hitachi Channel Solutions mantienen la presión sobre los precios. NCR Atleos gestiona una cartera global de más de 600.000 unidades y se apoya en una arquitectura en la nube basada en Linux para ofrecer análisis de parques, mientras que la cartera de Diebold enfatiza los recicladores de efectivo y la detección de fraude impulsada por inteligencia artificial.

La adquisición báltica de Euronet señala una consolidación más amplia de las flotas propiedad de los bancos en manos de operadores independientes. Brink's y Cardtronics amplían propuestas de servicios gestionados que abarcan la provisión de efectivo en bóveda, la previsión dinámica y los paneles de control unificados de acuerdos de nivel de servicio. El mercado de ATM pivota cada vez más sobre el software: KAL, Auriga y Software Mind licencian plataformas independientes del proveedor que liberan a los bancos de la dependencia de un único proveedor, impulsando la mercantilización del hardware.

Las solicitudes de patentes muestran un creciente interés en las verificaciones de vida biométrica, la tokenización de elementos seguros y el análisis de video impulsado por inteligencia artificial. Los proveedores compiten por integrar la mensajería ISO-20022 y los módulos de moneda digital para que los parques puedan procesar el efectivo digital de los bancos centrales el día en que entre en vigor. Las agendas ESG corporativas también influyen en el diseño; los chasis de aluminio construidos para una reciclabilidad del 99% y los modos de bajo consumo en reposo emergen como elementos diferenciadores. La actividad de fusiones y adquisiciones debería acelerarse a medida que los fabricantes de equipos originales de nivel medio buscan escala para financiar la investigación y el desarrollo y los centros de servicio globales que garantizan el futuro de las carteras de clientes.

Líderes del Sector de ATM

Diebold Nixdorf Incorporated

NCR Corporation

Fujitsu

Hitachi Channel Solutions Corp.

Triton Systems LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Fujitsu presentó su Visión de Tecnología y Servicio 2025, destacando la colaboración entre personas e inteligencia artificial para impulsar la modernización de sistemas en un 50%.

- Mayo de 2025: 7-Eleven comenzó a desplegar más de 4.000 ATMs NCR Atleos Allpoint en sus tiendas de EE. UU., ampliando el acceso sin recargo.

- Mayo de 2025: Capital One completó la adquisición de Discover Financial Services por 35.300 millones de USD, formando el sexto banco más grande de EE. UU.

- Abril de 2025: Casey's General Stores firmó un acuerdo de ATM llave en mano a varios años con Cardtronics que cubre 2.000 establecimientos.

Alcance del Informe del Mercado Global de ATM

ATM, abreviatura de Cajero Automático

, es un dispositivo computarizado que permite a las personas realizar una variedad de transacciones bancarias sin la asistencia de un cajero humano. Los ATMs ofrecen un medio conveniente para acceder y gestionar cuentas bancarias, incluso fuera del horario bancario habitual.

El estudio rastrea los ingresos acumulados a través de la venta de ATMs por parte de diversos actores en todo el mundo. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en el sector, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y los pronósticos del mercado para los distintos segmentos del mercado.

El mercado de ATM está segmentado por despliegue (ATMs en sitio, ATMs fuera de sitio, ATMs en lugar de trabajo y ATMs móviles), tipo (ATMs de marca marrón, ATMs de marca blanca, ATMs dispensadores de efectivo, ATMs inteligentes y ATMs convencionales/bancarios) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y pronósticos del mercado en términos de valor (USD) para todos los segmentos anteriores.

| ATMs en Sitio |

| ATMs Fuera de Sitio |

| ATMs en Lugar de Trabajo |

| ATMs Móviles |

| ATMs Convencionales / Bancarios |

| ATMs de Marca Marrón |

| ATMs de Marca Blanca |

| ATMs Inteligentes |

| ATMs Dispensadores de Efectivo |

| Instituciones Bancarias y Financieras |

| Comercios Minoristas y de Conveniencia |

| Centros de Transporte |

| Hospitalidad y Ocio |

| Otros Sitios Comerciales |

| Soluciones de Despliegue |

| Servicios Gestionados de ATM |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Por Despliegue | ATMs en Sitio | ||

| ATMs Fuera de Sitio | |||

| ATMs en Lugar de Trabajo | |||

| ATMs Móviles | |||

| Por Tipo | ATMs Convencionales / Bancarios | ||

| ATMs de Marca Marrón | |||

| ATMs de Marca Blanca | |||

| ATMs Inteligentes | |||

| ATMs Dispensadores de Efectivo | |||

| Por Usuario Final | Instituciones Bancarias y Financieras | ||

| Comercios Minoristas y de Conveniencia | |||

| Centros de Transporte | |||

| Hospitalidad y Ocio | |||

| Otros Sitios Comerciales | |||

| Por Modelo de Servicio | Soluciones de Despliegue | ||

| Servicios Gestionados de ATM | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cajeros automáticos?

El mercado de cajeros automáticos está valorado en 25,67 mil millones de USD en 2026, con una CAGR prevista del 3,06% hacia 2031.

¿Qué región lidera el mercado de cajeros automáticos?

Asia-Pacífico tiene la mayor participación regional con el 37,65% en 2025, respaldada por programas de inclusión financiera y una rápida urbanización.

¿Por qué los cajeros automáticos inteligentes están ganando terreno tan rápidamente?

Los bancos prefieren los dispositivos inteligentes porque incorporan banca por video, biometría y reciclaje de efectivo, impulsando una CAGR del 8,80% para el segmento.

¿Con qué rapidez se están expandiendo los ATMs de criptomonedas?

América del Norte encabeza el crecimiento, ayudando a las unidades habilitadas para criptomonedas a impulsar el mercado regional a una CAGR del 6,05% hasta 2031.

Última actualización de la página el: