Tamaño y Participación del Mercado de Comercio Electrónico D2C de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

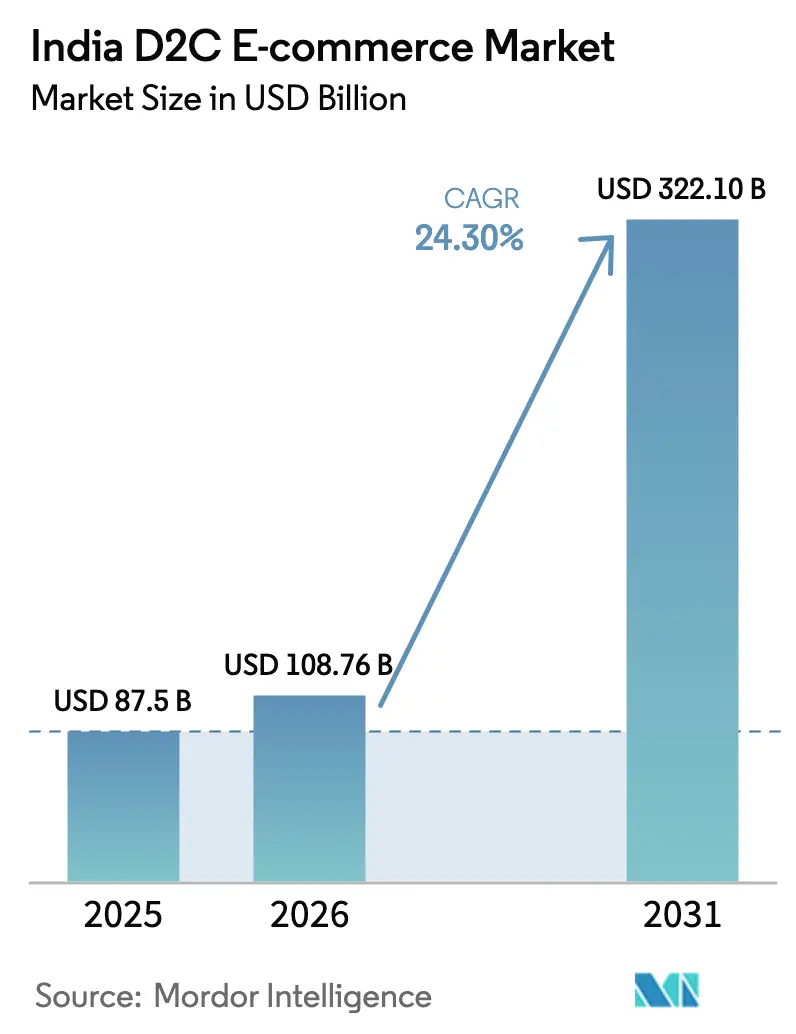

| Tamaño del mercado en el año base (2025) | 87.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 108.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 322.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.30% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico D2C de India por Mordor Intelligence

El tamaño del mercado de Comercio Electrónico D2C de India fue valorado en USD 87,5 mil millones en 2025 y se estima que crecerá desde USD 108,76 mil millones en 2026 hasta alcanzar USD 322,1 mil millones en 2031, a una CAGR del 24,30% durante el período de pronóstico (2026-2031). La creciente adopción de teléfonos inteligentes en las ciudades de nivel 2 y nivel 3, el despliegue nacional de la Red Abierta para el Comercio Digital (ONDC) y las eficiencias logísticas habilitadas por el GST están acelerando la adopción del modelo directo al consumidor y reduciendo las fricciones estructurales para las marcas. Delhi NCR mantiene el liderazgo gracias a los altos ingresos disponibles y la cobertura de entrega en el mismo día para el 60% de los códigos postales; sin embargo, las ventajas de costos de Hyderabad y su ecosistema de apoyo a las empresas emergentes la posicionan como el nodo urbano de más rápido crecimiento. El estrés del capital de trabajo, impulsado por tasas de devolución contra entrega (COD) del 25-30%, ha catalizado modelos de financiamiento basados en ingresos que extienden entre el 15% y el 30% de las ventas mensuales como liquidez rápida, sosteniendo las ambiciones de escala para marcas con capital eficiente. La inflación en el costo por clic (CPC) del marketing digital y las normas más estrictas de privacidad de datos obligan a las marcas a diversificarse hacia canales de comercio social y comunitario, con tasas de conversión del comercio en vivo entre seis y ocho veces superiores a las de la publicidad de display.

Conclusiones Clave del Informe

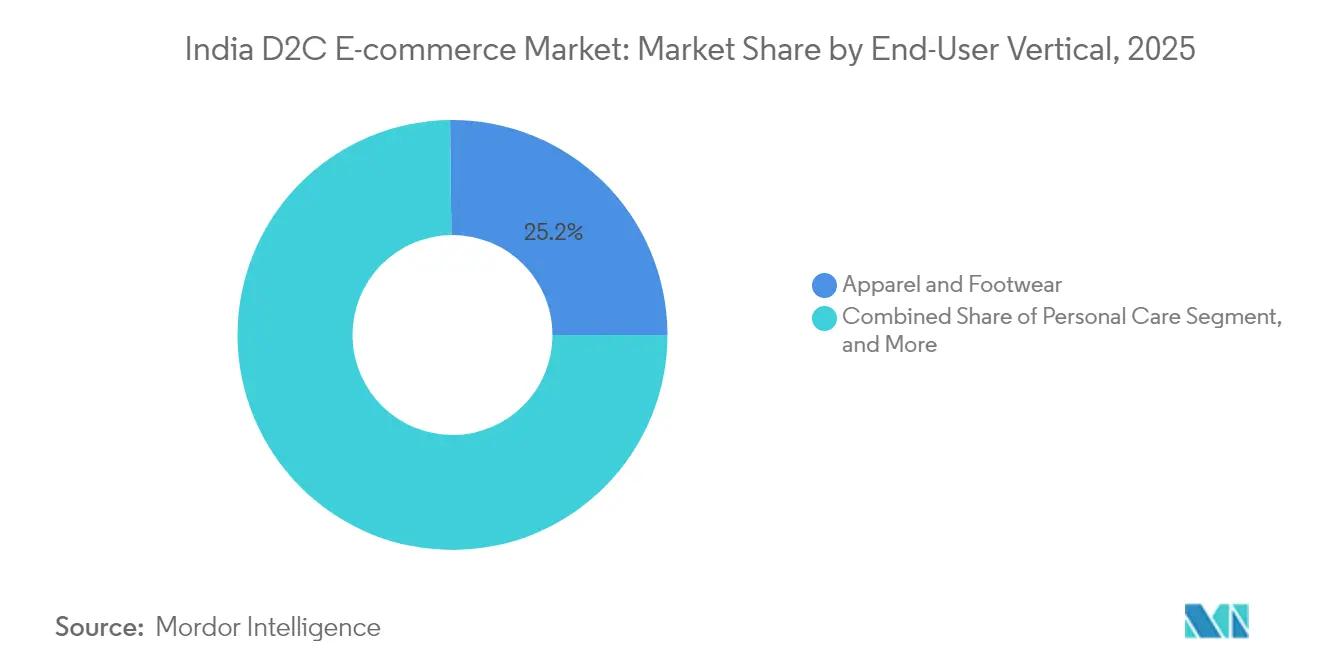

- Por vertical de usuario final, Ropa y Calzado lideró con el 25,18% de la participación del mercado de Comercio Electrónico D2C de India en 2025, mientras que se proyecta que Cuidado Personal avanzará a una CAGR del 24,92% hasta 2031.

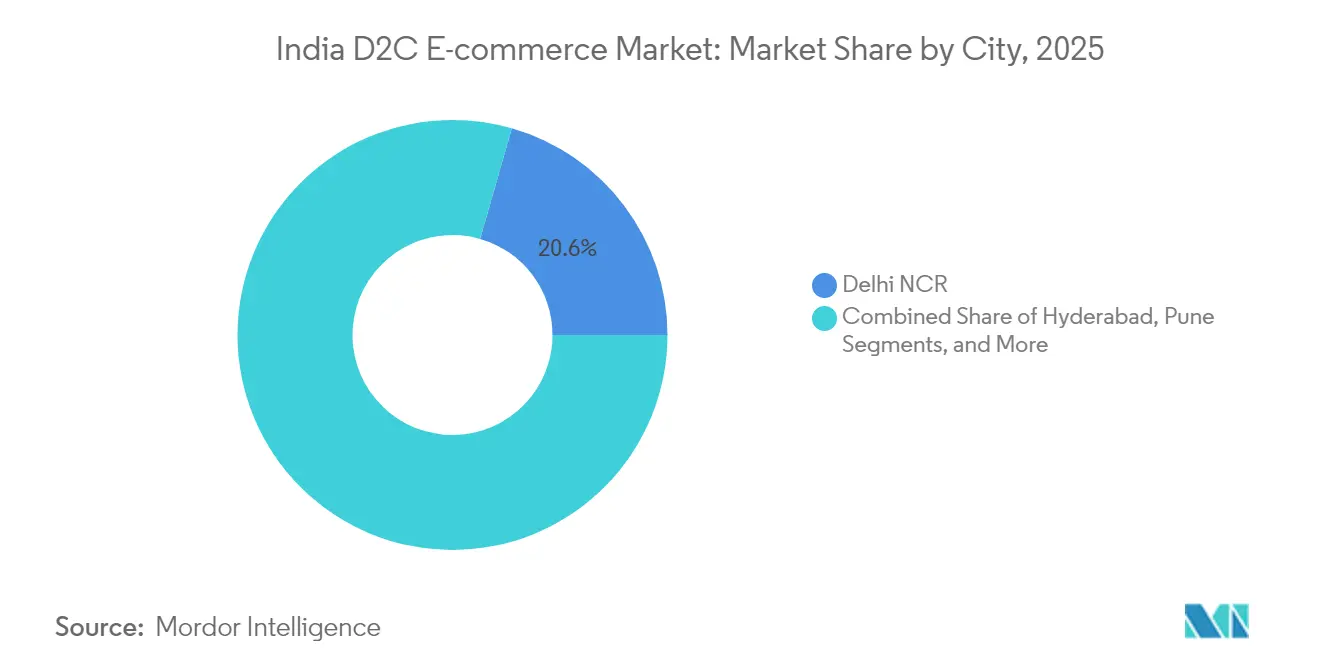

- Por agrupación urbana, Delhi NCR tuvo una participación del 20,55% del tamaño del mercado de Comercio Electrónico D2C de India en 2025, mientras que se prevé que Hyderabad se expanda a una CAGR del 25,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Comercio Electrónico D2C de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Financiación de Capital de Riesgo/Capital Privado hacia Marcas D2C | +4.2% | Nacional, con concentración en Bengaluru, Múmbai, Delhi NCR | Mediano plazo (2-4 años) |

| Eficiencias Logísticas Nacionales Habilitadas por GST | +3.8% | Nacional, con ganancias tempranas en ciudades de nivel 2 y 3 | Largo plazo (≥ 4 años) |

| Auge de ONDC e Infraestructura de Comercio de API Abierta | +2.5% | Nacional, mercados piloto en Bengaluru, Delhi, Bhopal | Corto plazo (≤ 2 años) |

| Penetración de Teléfonos Inteligentes en Ciudades de Nivel 2 y 3 Impulsando las Primeras Compras en Línea | +2.8% | Ciudades de nivel 2 y 3 en todos los estados | Mediano plazo (2-4 años) |

| Impulso del Comercio Social hacia la Compra Comunitaria en Grupo | +1.8% | Nacional, más fuerte en regiones de habla vernácula | Corto plazo (≤ 2 años) |

| Preferencia de la Generación Z por Etiquetas Sostenibles y Nativas Fabricadas en India | +1.5% | Centros urbanos, con expansión hacia ciudades de nivel 2 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la financiación de capital de riesgo/capital privado hacia marcas D2C

El despliegue selectivo de capital está favoreciendo a las empresas con márgenes de contribución positivos, un crecimiento de ingresos mensual sostenido del 15-20% y sólidas economías de retención, a pesar de que la financiación global cayó a USD 757 millones en 2024.[1]La Financiación D2C Disminuye a USD 757M en 2024 desde USD 930M en 2023, VCCEdge, vccedge.com Las rondas de gran envergadura ahora enfatizan la automatización de la cadena de suministro, las plataformas de comercio sin cabecera y la personalización impulsada por IA, posicionando a empresas financiadas como boAt para apuntar a OPV en 2025 con valoraciones de USD 300-500 millones. Los prestamistas basados en ingresos, liderados por Recur Club, asignaron INR 150 millones de rupias (USD 18 millones) durante 2024 para aliviar las brechas de capital de trabajo relacionadas con el pago contra entrega. La consolidación se está acelerando, lo que permite a los actores bien capitalizados absorber etiquetas de nicho y ampliar las unidades de mantenimiento de inventario (SKU) sin un escalamiento proporcional del gasto en marketing. La disciplina de capital convierte así la escasez de financiación en una oportunidad de cuota de mercado para los operadores con estructuras de costos eficientes.

Eficiencias logísticas nacionales habilitadas por GST

El GST unificado ha reducido el tiempo de tránsito interestatal, recortado los costos logísticos entre un 20-25% y habilitado la entrega en 2-3 días a más de 19.000 códigos postales a través de transportistas de terceros.[2]Impacto del GST en la Eficiencia Logística, Ministerio de Finanzas, finmin.nic.in El cumplimiento centralizado ahora es suficiente para categorías como la ropa, lo que reduce la duplicación de inventario en los centros de distribución y recorta los gastos administrativos hasta en un 18%. Los nuevos participantes D2C pequeños pueden escalar a nivel nacional sin recrear almacenes regionales, mientras que las marcas establecidas reoptimalizan las huellas de su red para liberar capital de trabajo. La facturación electrónica armonizada también simplifica la conciliación de devoluciones, un elemento crítico dado el volumen de reversiones por pago contra entrega. A largo plazo, se espera que las menores fricciones de distribución amplíen el mercado de Comercio Electrónico D2C de India al incorporar códigos postales desatendidos a radios de servicio viables.

Auge de ONDC e infraestructura de comercio de API abierta

ONDC habilita una capa interoperable de descubrimiento entre compradores y vendedores con límites de comisión cercanos al 3%, frente al 15-25% típico de los mercados incumbentes. Más de 700.000 vendedores ya se han incorporado, mientras que las aplicaciones de vendedor de integración inmediata de actores como Fynd integran logística, pagos y soporte al cliente. Los primeros adoptantes reportan costos de adquisición entre un 15-20% más bajos y tasas de construcción de canasta más rápidas. El protocolo nivela el descubrimiento para las etiquetas de nicho y cataliza la participación de fabricantes locales que carecían de la pila tecnológica necesaria para vender a nivel nacional. A medida que la interoperabilidad madura, los riesgos de dependencia de la plataforma retroceden, reequilibrando el poder de negociación hacia los propietarios de marcas y ampliando la elección del consumidor dentro del mercado de Comercio Electrónico D2C de India.

Penetración de teléfonos inteligentes en ciudades de nivel 2 y 3 impulsando las primeras compras en línea

El alcance de los teléfonos inteligentes en las zonas de nivel 2 y 3 alcanzó el 78% en 2024, creando 150 millones de nuevos consumidores digitales, de los cuales el 65% completa su primera compra en línea dentro de los seis meses posteriores a la adquisición del dispositivo. Los pedidos provenientes de ciudades pequeñas ahora superan el 50% del volumen bruto de mercancía (GMV) en plataformas como Meesho, validando el contenido en idiomas vernáculos y los surtidos orientados al precio. El pago contra entrega sigue siendo preferido por el 70% de estos compradores, lo que exige una sólida gestión de devoluciones y análisis de riesgo crediticio. Las marcas que adaptan la estética regional, el tallaje localizado y los paquetes de valor registran mayores tasas de recompra. La mejora de la cobertura 4G y la adopción de la Interfaz de Pagos Unificada (UPI) sustentan el uso de billeteras digitales, desplazando gradualmente los volúmenes de pago contra entrega hacia modalidades prepagadas que mejoran los ciclos de flujo de caja.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación Escalante del Costo por Adquisición (CPA) en Marketing Digital | -2.8% | Nacional, más severa en categorías competitivas como belleza y moda | Corto plazo (≤ 2 años) |

| Cadena de Frío Fragmentada para Comestibles y Productos Perecederos | -1.5% | Ciudades de nivel 2 y 3, áreas rurales con infraestructura limitada | Mediano plazo (2-4 años) |

| Bajas Tasas de Recompra Más Allá de las 5 Principales Metrópolis | -1.2% | Ciudades de nivel 2 y 3, centros urbanos más pequeños | Mediano plazo (2-4 años) |

| Alto Ciclo de Capital de Trabajo Debido a las Devoluciones por Pago Contra Entrega | -0.8% | Nacional, con mayor impacto en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inflación escalante del costo por adquisición (CPA) en marketing digital

El costo por clic (CPC) de los anuncios de Google aumentó entre un 30% y un 100% en todas las categorías en 2024, mientras que el costo por mil impresiones (CPM) de Facebook subió entre un 25% y un 40%, elevando los costos de adquisición a entre INR 800 y INR 1.200 por nuevo cliente. Los cambios en la política de privacidad de Apple erosionan aún más la precisión de la atribución, incrementando el gasto no optimizado. Las marcas con valores de pedido promedio más bajos, como las de cuidado personal, deben ampliar los períodos de amortización u optimizar los ciclos de retención para preservar el margen de contribución. La mayor competencia en los medios basados en subasta favorece a los actores con abundante capital, comprimiendo la visibilidad de las etiquetas emergentes. En respuesta, los operadores asignan mayores presupuestos a los medios propios, los incentivos de referidos y los niveles de fidelización, enfatizando la realización del valor del tiempo de vida del cliente por encima del volumen en la parte superior del embudo.

Cadena de frío fragmentada para comestibles y productos perecederos

Solo el 4% de los productos frescos transita actualmente por circuitos de temperatura controlada, frente a los estándares del 25% en las economías desarrolladas. En las geografías de nivel 2 y 3, entre el 15% y el 20% de los nodos de almacenamiento en frío experimentan interrupciones del suministro eléctrico, lo que eleva el riesgo de deterioro y de daño a la reputación de las marcas. El gasto de capital de INR 15-20 millones por centro regional de cadena de frío resulta prohibitivo para los participantes D2C más pequeños que buscan expansión geográfica. El desperdicio en la última milla en categorías sensibles a la temperatura promedia entre el 8% y el 12%, frente al 2-3% de los productos de temperatura ambiente, lo que socava el potencial de margen. Hasta que las redes integradas de cadena de frío escalen, las ofertas D2C de comestibles y gourmet se inclinarán hacia las unidades de mantenimiento de inventario (SKU) de larga vida o concentrarán el servicio en las zonas metropolitanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vertical de Usuario Final: Cuidado Personal Supera a Moda

Ropa y Calzado representó el 25,18% de la participación del mercado de Comercio Electrónico D2C de India en 2025, lo que refleja la profundidad de los pioneros en amplitud de catálogo y asociaciones con personas influyentes. Sin embargo, Cuidado Personal está preparado para crecer a una CAGR del 24,92% hasta 2031, a medida que el volumen bruto de mercancía de la belleza premium se expande hacia USD 3 mil millones, impulsado por pruebas virtuales con realidad aumentada, diagnósticos basados en IA y entre 12 y 24 microcolecciones al año. Solo el cuidado de la piel avanza a una trayectoria del 14,6%, con formulaciones de etiqueta limpia y respaldos dermatológicos que convierten a compradores primerizos escépticos. Un alto valor de tiempo de vida del cliente, que a menudo supera los INR 2.000, hace que los puntos de equilibrio de la publicidad paga en redes sociales sean factibles a pesar del aumento del CPC.

Los segmentos adyacentes reflejan vientos en contra y a favor divergentes. El crecimiento de los comestibles está ligado a las deficiencias de la cadena de frío, pero se beneficia del impulso de los modelos de comercio rápido que rotan el inventario en 20 minutos, una dinámica que eleva la demanda de financiamiento basado en ingresos para financiar el inventario rotante. Decoración del Hogar se beneficia del paradigma del trabajo remoto, con suscripciones de muebles que reducen la inercia de compra inicial. La categoría D2C adyacente a la salud combina el cumplimiento de recetas y las teleconsultas, impulsando la estabilidad de ingresos basada en la adherencia. Joyería aprovecha los motores de prueba virtual para cerrar las brechas táctiles inherentes al comercio en línea de oro y gemas, mientras que la complejidad de la certificación BIS en electrónica eleva las barreras de entrada que protegen a los operadores incumbentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Ciudad: Hyderabad Supera el Crecimiento de Delhi NCR

Delhi NCR capturó el 20,55% del tamaño del mercado de Comercio Electrónico D2C de India en 2025, respaldado por un ingreso familiar promedio de INR 8,5 lakh y una penetración de compras digitales del 85%. La cobertura de entrega en el mismo día en seis de cada diez códigos postales sustenta el cumplimiento del segmento premium, pero la intensificada competencia publicitaria infla el costo de adquisición de clientes (CAC) hasta un 50% por encima de otras metrópolis. Hyderabad, en contraste, disfruta de un crecimiento anual del 25,10%, impulsado por rentas de almacenes más bajas, proximidad al cinturón manufacturero del sur y los incentivos gubernamentales estratégicos. El ecosistema tecnológico de Bengaluru mantiene el liderazgo en personalización impulsada por IA, aunque las cargas inmobiliarias comprimen el margen para los segmentos con alto volumen de inventario.

Los clústeres urbanos de segundo nivel, Pune, Chandigarh, Coimbatore e Indore, se benefician del impulso de los teléfonos inteligentes en ciudades de nivel 2 y de los rieles de bajo costo de ONDC. El pago contra entrega sigue siendo dominante con el 70%, lo que exige una previsión avanzada de devoluciones y algoritmos de mitigación del fraude. Las marcas que personalizan catálogos regionales y soporte en idiomas vernáculos observan mayores ratios de recompra. La dispersión geográfica subraya la necesidad imperativa de modelos de cumplimiento elásticos capaces de escalar a nivel nacional sin inflar las bases de costos fijos, reforzando el atractivo a largo plazo del mercado de Comercio Electrónico D2C de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La promesa de entrega en el mismo día de Delhi NCR cubre el 60% de las direcciones y sustenta los patrones de consumo de lujo, traduciendo tamaños de ticket un 22% más altos que el promedio nacional. No obstante, las economías de retención dependen de una segmentación de precisión que impulsa ventanas de reorden de un mes en lugar de revoluciones de adquisición. La próspera base de clientes de Múmbai impulsa los desembolsos discrecionales en joyería y Cuidado Personal de alta gama, donde las insignias de autenticidad y las ediciones limitadas justifican márgenes brutos superiores al 60%. Bengaluru, que alberga el grupo más denso de talento tecnológico de India, exhibe la mayor penetración de recorridos de compra impulsados por IA, aunque la proliferación de SKU tensiona las huellas de almacenamiento.

La combinación de política industrial, maduración de la fuerza laboral en tecnología de la información y menores gastos generales de Hyderabad genera el crecimiento compuesto más rápido, convirtiéndola en una plataforma de lanzamiento para la expansión hacia el sur. Chennai y Kolkata, aunque más pequeñas en volumen bruto de mercancía general, ilustran la resonancia cultural del merchandising en idiomas regionales y las microcolecciones vinculadas a festividades. De manera significativa, las conurbaciones de nivel 2 y 3, denominadas colectivamente "Otras Ciudades", representan la próxima gran frontera: 150 millones de usuarios móviles recién bancarizados, un 70% de dependencia del pago contra entrega y un elevado tiempo de consumo en plataformas de vídeo corto crean un terreno fértil para el comercio en vivo y las compras comunitarias. El modelo sin intermediarios de ONDC desbloquea aún más el alcance logístico para las etiquetas indígenas, comprimiendo los plazos de salida al mercado.

Panorama Competitivo

Más de 15.000 marcas activas definen un panorama fragmentado; sin embargo, el endurecimiento de la liquidez está acelerando las consolidaciones y las fusiones oportunistas. La concentración por categoría diverge: Cuidado Personal permanece atomizado con participaciones inferiores al 1% para la mayoría de los operadores, mientras que la electrónica y la joyería tienden hacia clústeres oligopólicos debido a los obstáculos de certificación y la intensidad de capital. Tres estrategias características definen el campo. Los escaladores respaldados por capital de riesgo queman presupuestos de marketing para capturar posicionamiento en la mente del consumidor, pero enfrentan escrutinio sobre la sostenibilidad del margen de contribución. Los artesanos autofinanciados apuestan por la autenticidad, manteniendo la rentabilidad a través de microculturas y el boca a boca orgánico. Los modelos híbridos aprovechan la deuda basada en ingresos para suavizar los ciclos de inventario evitando la dilución de capital.

La sofisticación tecnológica constituye el principal foso defensivo. Los líderes despliegan motores de aprendizaje automático para recomendaciones de paquetes, clasificación automatizada de devoluciones y precios dinámicos calibrados según los feeds de la competencia. Los actores de nivel intermedio aún gestionan hojas de cálculo, lo que se manifiesta en desabastecimientos y retrasos de envío que erosionan el Índice Neto de Promotores (NPS). El espacio geográfico en blanco en la frontera de nivel 2 y 3 invita a nuevos participantes regionales con destreza en interfaces vernáculas. El efecto nivelador de ONDC intensifica la presión sobre los mercados heredados, permitiendo a las etiquetas más pequeñas alcanzar la demanda nacional sin onerosas tarifas de listado. En resumen, la ventaja migra hacia los operadores que combinan disciplina de capital, agilidad tecnológica e infraestructura de cumplimiento normativo.

Líderes de la Industria de Comercio Electrónico D2C de India

Wakefit Innovations Private Limited

Honasa Consumer Limited (Mamaearth)

Imagine Marketing Limited (boAt Lifestyle)

Delightful Gourmet Private Limited (Licious)

InnoVision Jewellery India Private Limited (Melorra)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: boAt Lifestyle presentó el borrador de documentos para una OPV con el objetivo de una valoración de USD 300-500 millones, señalando el apetito del mercado público por las marcas de electrónica D2C.

- Diciembre de 2024: Licious aseguró USD 25 millones en financiamiento de la Serie G, elevando la financiación agregada por encima de USD 200 millones, y anunció planes para 500 tiendas físicas para diversificarse más allá de la entrega de carne en línea.

- Noviembre de 2024: Nykaa registró un crecimiento del beneficio después de impuestos (PAT) del tercer trimestre del ejercicio fiscal 2025 del 51% interanual hasta INR 26 millones de rupias, impulsado por mejoras en el segmento de belleza y un piloto de entrega en 10 minutos en Múmbai.

- Octubre de 2024: ONDC reportó la incorporación de más de 700.000 vendedores, mientras que la aplicación de vendedor de Fynd introdujo una estructura de comisión del 3%.

Alcance del Informe del Mercado de Comercio Electrónico D2C de India

El estudio de mercado incluye la evolución del recorrido del cliente a través de diversos modelos D2C en línea, los principales impulsores que influyen en el crecimiento, los desafíos y las principales tecnologías que impulsarán la innovación en el mercado de comercio electrónico D2C indio. El mercado rastrea los ingresos acumulados por empresas que venden directamente a los clientes a través de su propio sitio web o aplicación sin la intervención de ningún tercero.

El mercado de comercio electrónico D2C indio está segmentado por vertical de usuario final. Por vertical de usuario final, el mercado está segmentado por ropa y calzado, comestibles y gourmet, cuidado personal, decoración del hogar y suministros del hogar, salud y joyería. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Ropa y Calzado |

| Comestibles y Gourmet |

| Cuidado Personal |

| Decoración del Hogar y Suministros del Hogar |

| Salud |

| Joyería |

| Delhi NCR |

| Región Metropolitana de Múmbai |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Pune |

| Otras Ciudades |

| Por Vertical de Usuario Final | Ropa y Calzado |

| Comestibles y Gourmet | |

| Cuidado Personal | |

| Decoración del Hogar y Suministros del Hogar | |

| Salud | |

| Joyería | |

| Por Ciudad | Delhi NCR |

| Región Metropolitana de Múmbai | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Pune | |

| Otras Ciudades |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del comercio electrónico D2C de India para 2031?

Se proyecta que alcanzará USD 322,1 mil millones, lo que refleja una CAGR del 24,30% durante 2026-2031.

¿Qué segmento está creciendo más rápido dentro del comercio minorista en línea directo al consumidor?

Cuidado Personal lidera con una CAGR proyectada del 24,92%, impulsado por la demanda de belleza premium y las herramientas de compra basadas en realidad aumentada.

¿Por qué Hyderabad está emergiendo como un punto de referencia D2C?

Los menores costos operativos, las políticas de apoyo a las empresas emergentes y la proximidad a los mercados del sur de India impulsan una CAGR a nivel de ciudad del 25,10% hasta 2031.

¿Cómo beneficia ONDC a las marcas más pequeñas?

La red abierta limita las comisiones cerca del 3% y ofrece logística y pagos de integración inmediata, reduciendo los costos de adquisición hasta en un 20%.

¿Qué desafíos están limitando la expansión D2C de comestibles?

La logística de cadena de frío fragmentada y las altas tasas de desperdicio en la última milla (8-12%) restringen la escala fuera de las áreas metropolitanas.

Última actualización de la página el: