Tamaño y participación del mercado de comercio electrónico de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

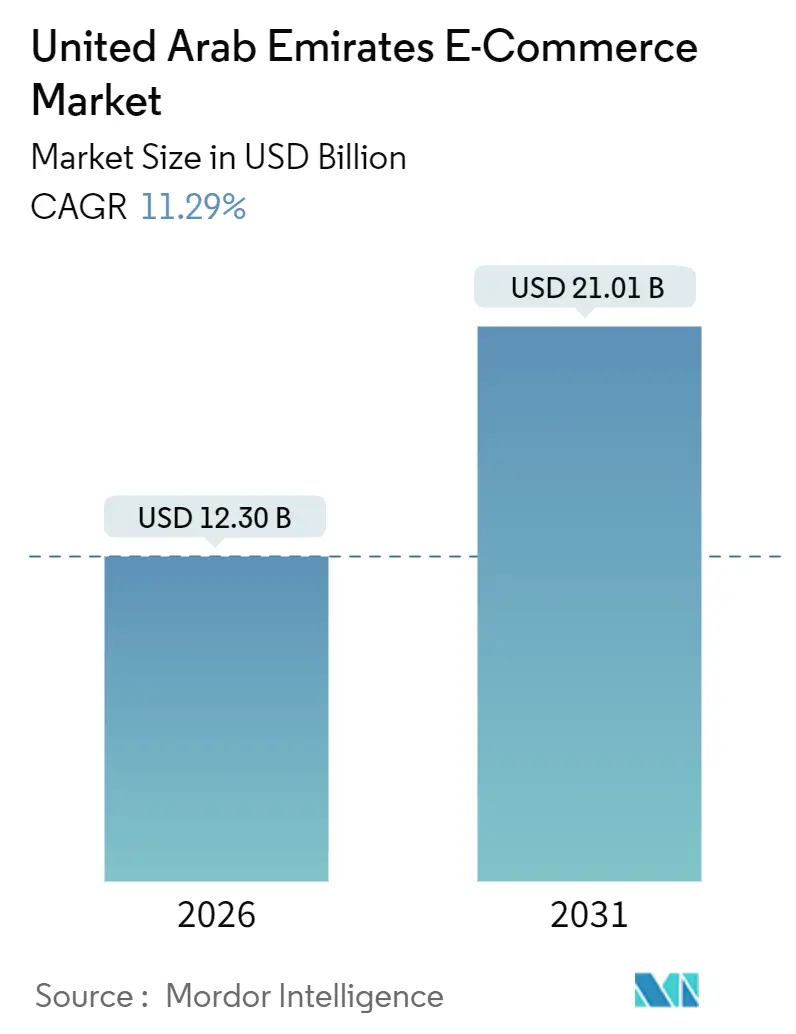

| Tamaño del Mercado (2026) | 12.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de comercio electrónico de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de comercio electrónico de los Emiratos Árabes Unidos alcanzó USD 12.300 millones en 2026 y se prevé que ascienda a USD 21.010 millones en 2031, lo que refleja una CAGR del 11,29% durante el período. La identidad digital obligatoria UAE Pass a nivel federal, la red de pagos instantáneos Aani a escala nacional y las reformas de propiedad extranjera están reduciendo la fricción en el proceso de incorporación de clientes, disminuyendo la dependencia del pago contra entrega y atrayendo capital extranjero, respectivamente. La autenticación biométrica móvil, la creciente adopción del comercio social y las opciones de compra ahora, paga después (BNPL) en rápido crecimiento están impulsando una mayor conversión en el proceso de pago y ampliando los montos de los pedidos. La inversión en microfulfillment, conectividad 5G e infraestructura en la nube continúa reduciendo los tiempos de entrega, un diferenciador clave a medida que las plataformas intensifican las propuestas de servicio en el mismo día y en 15 minutos. Sin embargo, los costes de última milla en emiratos con escasa población, las guerras de precios en el comercio rápido y los gastos de cumplimiento bajo la Ley de Protección de Datos Personales de 2022 amenazan la expansión del margen incluso para los operadores más grandes.

Conclusiones clave del informe

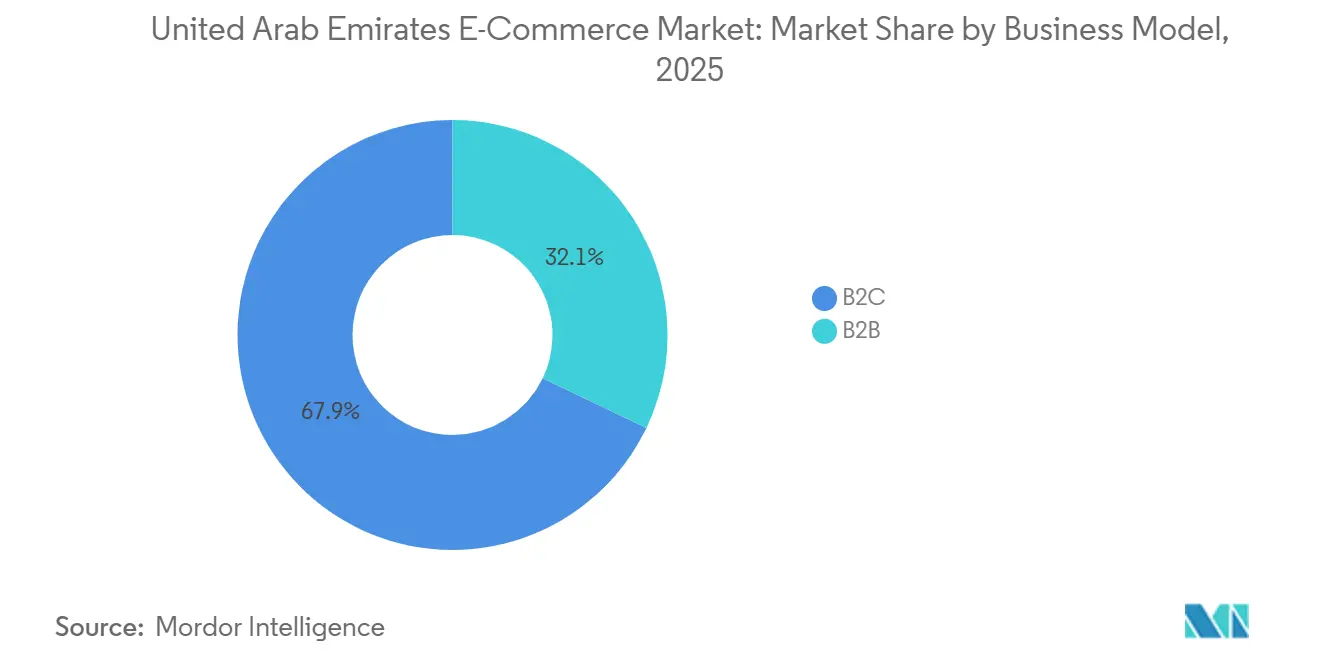

- Por modelo de negocio, las transacciones entre empresas y consumidores (B2C) lideraron con una participación de ingresos del 67,89% en 2025, mientras que se proyecta que los canales entre empresas (B2B) se expandirán a una CAGR del 17,43% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes representaron el 78,67% de la participación del mercado de comercio electrónico de los Emiratos Árabes Unidos en 2025, y se espera que el segmento crezca a una CAGR del 16,24% hasta 2031.

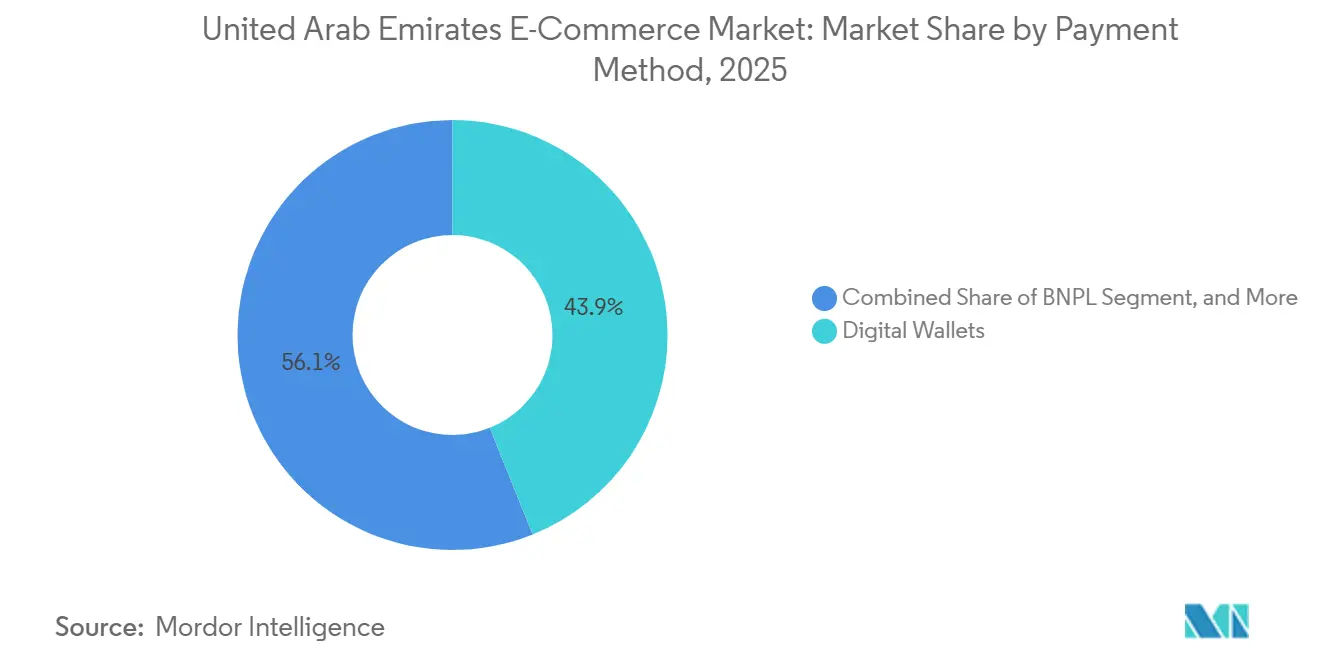

- Por método de pago, las billeteras digitales mantuvieron una participación del 43,92% del tamaño del mercado de comercio electrónico de los Emiratos Árabes Unidos en 2025, mientras que BNPL exhibe la trayectoria más rápida con una CAGR del 13,27% hasta 2031.

- Por categoría de producto, moda e indumentaria acaparó el 21,59% de participación en 2025, pero se prevé que alimentos y bebidas registre la CAGR más alta del 13,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de comercio electrónico de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Identidad digital federal obligatoria UAE Pass que acelera la incorporación de compradores | +2.1% | Nacional, con mayor concentración en Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Impulso del comercio social a través de TikTok Shop e Instagram Checkout | +1.9% | Nacional, más fuerte en cohortes urbanas de la Generación Z y millennials | Corto plazo (≤ 2 años) |

| Rápida adopción de billeteras móviles que mejoran la conversión en el proceso de pago | +1.8% | Nacional, liderado por Dubái, Abu Dabi y Sharjah | Mediano plazo (2-4 años) |

| Plataforma de pagos instantáneos nacional (Aani) que reduce la dependencia del pago contra entrega | +1.7% | Nacional, con ganancias iniciales en Dubái, Abu Dabi y Sharjah | Mediano plazo (2-4 años) |

| Adopción de reformas de propiedad extranjera que reducen las barreras para los minoristas electrónicos globales | +1.5% | Zonas francas nacionales y principales emiratos | Mediano plazo (2-4 años) |

| Alto ingreso disponible que impulsa las compras de lujo en línea | +1.3% | Dubái y Abu Dabi con desbordamiento hacia Sharjah | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Identidad digital federal obligatoria "UAE Pass" que acelera la incorporación de compradores

UAE Pass superó los 11 millones de usuarios a principios de 2025 y procesó 2.600 millones de transacciones en 322 servicios públicos y privados, integrando el inicio de sesión único en el proceso de pago y elevando la conversión de nuevos usuarios hasta en un 40%.[1]UAE Pass, "Estadísticas y adopción de UAE Pass," UAEPASS.AE El abandono del carrito entre la Generación Z cae drásticamente cuando el registro requiere menos de tres pasos, y los reguladores federales obligan a la integración en todas las plataformas orientadas al gobierno, lo que impulsa a los minoristas privados a seguir el ejemplo. La verificación de edad para artículos restringidos, la mitigación del fraude mediante credenciales verificadas y la reducción de contracargos, históricamente entre el 1,2% y el 1,8% del volumen bruto de mercancías (GMV), se combinan para convertir la identidad en un motor de ingresos en lugar de un simple requisito de cumplimiento. El inicio de sesión familiar reduce la fricción en el entorno móvil, donde se originó el 78,67% de las transacciones de 2025, reforzando la orientación prioritaria hacia el móvil del mercado de comercio electrónico de los Emiratos Árabes Unidos. A medida que las plataformas amplían la autenticación biométrica antes de la eliminación del SMS OTP prevista para marzo de 2026, la adopción se disparará en Sharjah y Ajmán, donde la penetración de teléfonos inteligentes solo supera a la de Dubái en ocho puntos porcentuales.

Impulso del comercio social a través de TikTok Shop e Instagram Checkout

La encuesta de 2024 de Checkout.com reveló que el 96% de los encuestados en los Emiratos Árabes Unidos espera realizar transacciones dentro de aplicaciones sociales para 2030, y el 86% ya lo había hecho.[2]Checkout.com, "Informe de tendencias de pago en comercio electrónico de los Emiratos Árabes Unidos 2024," CHECKOUT.COM El algoritmo de TikTok muestra vídeos de productos al 77% de los usuarios de Oriente Medio y África del Norte, mientras que Instagram Checkout fusiona el descubrimiento y el pago en un solo desplazamiento. Las marcas de venta directa al consumidor aprovechan el alcance viral para reducir los costes de búsqueda de pago, registrando múltiplos de retorno sobre la inversión publicitaria entre tres y cinco veces superiores a los de las campañas por palabras clave. Noon y Namshi han integrado vídeo de compra, manteniendo a los usuarios dentro de las aplicaciones propietarias y capturando compras por impulso antes de que los compradores migren a fuentes externas. La comercialización basada en contenido acorta el camino hacia la compra, pero también genera picos de volatilidad en la demanda, lo que obliga a los almacenes a adoptar análisis predictivos y asignación dinámica de ubicaciones para las unidades de mantenimiento de existencias (SKU) en tendencia. El cambio de comportamiento recompensa los surtidos ágiles y penaliza a los catalogadores tradicionales, reconfigurando el mercado de comercio electrónico de los Emiratos Árabes Unidos a medida que el contenido y el comercio convergen.

Rápida adopción de billeteras móviles que mejoran la conversión en el proceso de pago

Las billeteras digitales representaron el 43,92% de los pagos en 2025, dado que e& money aprovechó los 13 millones de suscriptores de Etisalat y PayIt aseguró 15.000 integraciones con comerciantes. El Banco Central ordenó la eliminación de los SMS OTP para marzo de 2026, catalizando el inicio de sesión biométrico que las aplicaciones móviles ya soportan. Los datos de Checkout.com muestran que los volúmenes de pago contra entrega cayeron un 37% en cuatro años, y el 74% de los usuarios afirma que usaría por defecto tarjeta o billetera si el pago contra entrega desapareciera. Los microplazos por montos inferiores a AED 500 (USD 136) en e& money capturan compras impulsivas de moda y electrónica, elevando la frecuencia media de pedidos entre un 20% y un 25% interanual. Las billeteras también proporcionan flujos de datos más ricos, tokens de ubicación y gasto a nivel de SKU, lo que permite a los minoristas personalizar ofertas en tiempo real. En conjunto, la autenticación más rápida y los datos granulares aceleran la conversión de ventas en el mercado de comercio electrónico de los Emiratos Árabes Unidos, incluso a medida que crece la diversidad de métodos de pago.

Plataforma de pagos instantáneos nacional (Aani) que reduce la dependencia del pago contra entrega

Lanzada en 2023, Aani alcanzó 1,4 millones de usuarios en marzo de 2025, procesando más de 500.000 transacciones diarias en menos de 10 segundos con un crecimiento mensual del 27%.[3]Banco Central de los Emiratos Árabes Unidos, "Estadísticas de usuarios de la Plataforma de Pagos Instantáneos Aani," CENTRALBANK.AE El prepago reduce las tasas de rechazo de los clientes entre 12 y 15 puntos porcentuales, lo que permite a los comerciantes liberar inventario de inmediato y reducir los ciclos de capital de trabajo. El pago contra entrega representaba anteriormente entre el 50% y el 60% de los pedidos de comercio electrónico en los Emiratos Árabes Unidos, lo que inflaba los gastos de logística inversa y vinculaba a los transportistas a flujos de trabajo en papel. Las tasas de descuento para comerciantes iguales a cero en transacciones inferiores a AED 100, que cubren el 40% de las cestas de compra de alimentos, incentivan a los operadores de comercio rápido a impulsar los pedidos prepagados. Al integrar el pago mediante código QR dentro de UAE Pass, los bancos eliminan por completo la necesidad de números de tarjeta, reforzando un ciclo virtuoso de velocidad, seguridad y fidelización en el mercado de comercio electrónico de los Emiratos Árabes Unidos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados costes de última milla en zonas no direccionables | -1.4% | Emiratos del norte y zonas remotas | Largo plazo (≥ 4 años) |

| Presión sobre los márgenes por guerras de precios en el comercio rápido | -1.2% | Dubái, Abu Dabi y Sharjah con regiones de desbordamiento | Corto plazo (≤ 2 años) |

| Costes de cumplimiento bajo la Ley de Protección de Datos Personales de los Emiratos Árabes Unidos de 2022 | -0.9% | Nacional, con mayor carga en plataformas de tamaño mediano a grande | Mediano plazo (2-4 años) |

| Problemas de confianza de los clientes con productos falsificados en plataformas transfronterizas | -1.1% | Base nacional de compradores transfronterizos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de reformas de propiedad extranjera que reducen las barreras para los minoristas electrónicos globales

La entrega en Fujairah, Ras Al Khaimah y Umm Al Quwain cuesta entre AED 35 y AED 50 (entre USD 9,50 y USD 13,60) por paquete, el doble de los AED 15-25 de Dubái, y absorbe entre el 28% y el 53% de los presupuestos logísticos de las plataformas.[4]Autoridad Federal de Transporte de los Emiratos Árabes Unidos, "Propuesta de infraestructura de última milla," FTA.GOV.AE La escasa población y el limitado sistema de direccionamiento obligan a los transportistas a agrupar envíos en rutas de dos o tres días, diluyendo la propuesta de valor para productos perecederos y farmacéuticos. Los operadores que subvencionan las entregas rurales ceden entre ocho y doce puntos de margen, mientras que los que aplican mínimos más elevados ceden cuota de mercado al comercio físico. La Autoridad Federal de Transporte propone casilleros compartidos y consolidación en sistema radial más allá de 2027, pero la rentabilidad a corto plazo depende del enrutamiento adaptativo, los conductores de crowdsourcing y los puntos de recogida en estaciones de servicio. La fricción de costes persistente frena la CAGR del mercado de comercio electrónico de los Emiratos Árabes Unidos, especialmente en los emiratos del norte, donde el potencial de crecimiento sigue sin monetizarse suficientemente.

Alto ingreso disponible que impulsa las compras de lujo en línea

La adquisición de Instashop por parte de Talabat por USD 32 millones en marzo de 2025 desencadenó descuentos agresivos por parte de Noon Minutes y Careem Now, reduciendo los valores medios de los pedidos entre un 15% y un 20%. Cada centro de microfulfillment cuesta entre AED 2 millones y AED 5 millones (entre USD 545.000 y USD 1,36 millones) y necesita entre 200 y 300 pedidos diarios para alcanzar el punto de equilibrio, aunque las plataformas financiadas por capital de riesgo persiguen cuota de mercado antes de la consolidación. El GMV de Instashop en 2024 alcanzó USD 631 millones, con un incremento del 16%, pero las pérdidas operativas se ampliaron a medida que los subsidios financiaban las garantías de 15 minutos. El paralelismo con la fase de quema de efectivo a mediados de la década de 2010 en el sector de transporte privado genera preocupación entre los inversores, especialmente a medida que el aumento de las tasas de interés eleva los costes de capital. Hasta que los precios vuelvan a niveles racionales, la erosión de los márgenes limitará la rentabilidad general del mercado de comercio electrónico de los Emiratos Árabes Unidos, incluso mientras los ingresos en términos absolutos continúan creciendo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de negocio: los canales B2B superan el crecimiento del consumidor

Las transacciones entre empresas y consumidores (B2C) generaron el 67,89% del valor de 2025, lo que ancla el mercado de comercio electrónico de los Emiratos Árabes Unidos; sin embargo, se proyecta que las plataformas entre empresas (B2B) registren la CAGR más alta del 17,43% hasta 2031. Tradeling gestionó 200.000 operaciones mensuales y superó USD 1.000 millones en GMV anualizado tras cerrar una Serie B de USD 100 millones en julio de 2024. Los portales B2B comprimen los ciclos de aprovisionamiento de semanas a horas, integrando crédito, flete y facturación electrónica en una sola interfaz. Las empresas que migran desde órdenes de compra por correo electrónico reportan ahorros en costes de proceso del 30% al 50%, un argumento convincente en el contexto de las auditorías de sostenibilidad y las exigencias de informes de alcance 3 (Scope 3). A medida que los mercados B2B integran divulgaciones de carbono a nivel de SKU, los compradores corporativos optimizan tanto el precio como la huella ambiental. Los mandatos de facturación electrónica implementados gradualmente desde 2024 añaden urgencia, impulsando incluso a los pequeños proveedores a digitalizarse.

La ventaja de participación de mercado en el mercado de comercio electrónico de los Emiratos Árabes Unidos favorece actualmente al B2C, pero los listados C2C, liderados por los 16 millones de visitas mensuales de Dubizzle, ponen de relieve la liquidez de bienes secundarios más que el nuevo PIB neto. Los márgenes B2C se comprimen a medida que Amazon.ae y Noon compiten con umbrales de envío gratuito y promesas de entrega en el mismo día, mientras que B2B disfruta de precios negociados y cestas de mayor tamaño. Las integraciones de planificación de recursos empresariales (ERP) de Tradeling con SAP y Oracle simplifican la conciliación, eliminando una barrera de adopción perenne. Los nuevos participantes centrados en nichos verticales, materiales de construcción y suministros hoteleros, señalan espacios en blanco aún sin explotar. Durante el período de previsión, el tamaño del mercado de comercio electrónico de los Emiratos Árabes Unidos atribuido al B2B podría duplicar su base de 2026 si los catalizadores regulatorios, en particular la facturación electrónica gradual y los objetivos de compras ecológicas, se mantienen.

Por tipo de dispositivo: dominio de los teléfonos inteligentes reforzado por la autenticación biométrica

Los teléfonos inteligentes procesaron el 78,67% de los pedidos de 2025 y se proyecta que se expandirán a una CAGR del 16,24%, la tasa más rápida entre los dispositivos. La prohibición del Banco Central de los SMS OTP en marzo de 2026 desplaza la autenticación hacia el reconocimiento de huellas dactilares y facial, aumentando la velocidad del proceso de pago móvil entre un 30% y un 40% respecto al escritorio. Los operadores de telecomunicaciones de los Emiratos Árabes Unidos, Etisalat y du, cuentan con 22 millones de suscriptores combinados, y ambos ofrecen datos gratuitos para las aplicaciones de compras asociadas. La cobertura 5G alcanza al 95% de los residentes, reduciendo la latencia por debajo de los 20 ms y habilitando vídeo de producto en alta definición y pruebas de realidad aumentada (RA). Como resultado, el mercado de comercio electrónico de los Emiratos Árabes Unidos observa cómo la frecuencia de compra repetida desde el móvil aumenta entre un 20% y un 25% interanual.

Las computadoras de escritorio y portátiles conservan relevancia para los compradores empresariales y a granel que necesitan comparación en múltiples pestañas, aunque su crecimiento se queda por detrás del mercado global. Los asistentes de voz y los televisores inteligentes siguen siendo emergentes, pero ganan visibilidad a medida que Amazon Alexa y Google Assistant sincronizan historiales de compras. Se espera que el tamaño del mercado de comercio electrónico de los Emiratos Árabes Unidos vinculado a los canales de teléfonos inteligentes supere los USD 15.000 millones en 2031, impulsado por ventas flash exclusivas en aplicaciones y alertas push basadas en ubicación. Los minoristas que experimentan con interfaces basadas en chat dentro de UAE Pass anticipan un compromiso aún mayor, vinculando identidad, fidelización y pagos en un solo toque. Mientras tanto, la optimización de plataformas para pantallas plegables, que se prevé que alcancen 1 millón de usuarios localmente para 2027, promete una navegación más rica sin las concesiones del escritorio.

Por método de pago: BNPL en auge a medida que Tabby y Tamara escalan

Las billeteras digitales dominaron el 43,92% del valor de las transacciones de 2025, aunque BNPL está preparado para la CAGR más rápida del 13,27% hasta 2031. Tabby completó una Serie E de USD 160 millones con una valoración de USD 3.300 millones en febrero de 2025 y, junto con Tamara, ahora cubre a 40 millones de consumidores del Consejo de Cooperación del Golfo (CCG).[5]Tabby, "Anuncio de financiación de la Serie E," TABBY.AI Ambas empresas procesaron USD 6.000 millones en volumen anualizado en los Emiratos Árabes Unidos a través de 30.000 comerciantes, con tarjetas virtuales que amplían la aceptación más allá de las integraciones directas. Los umbrales mínimos de pedido aumentaron a AED 300 para frenar el microfraude, orientando el BNPL hacia la electrónica, el mobiliario y la moda de lujo.

Las tarjetas de crédito y débito se benefician de una penetración del 120%, pero enfrentan un crecimiento desacelerado a medida que la Generación Z prescinde de la banca tradicional en favor de las finanzas integradas. La liquidación instantánea de Aani sigue erosionando las transferencias bancarias, un método tradicionalmente preferido para artículos de alto valor. El tamaño del mercado de comercio electrónico de los Emiratos Árabes Unidos capturado por el BNPL podría superar los USD 4.000 millones en 2031 si la velocidad de adquisición de usuarios actual se mantiene. Los análisis de tasas de impago, impulsados por la inversión de USD 5.000 millones de Amazon Web Services en infraestructura en la nube, mejoran la precisión de la suscripción y protegen los márgenes incluso a medida que los volúmenes escalan.[6]Amazon Web Services, "Inversión en infraestructura en la nube de los Emiratos Árabes Unidos," AWS.AMAZON La interacción entre los reembolsos en efectivo de las billeteras, la facilidad del BNPL y la seguridad biométrica determinará la aritmética de los pagos, obligando a los comerciantes a equilibrar las tarifas de comisión de descuento para comerciantes (MDR) frente al aumento en el tamaño de la cesta.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la adquisición del informe

Por categoría de producto B2C: alimentos y bebidas en aceleración gracias a la infraestructura de comercio rápido

La moda lideró la participación de categoría en 2025 con un 21,59%, anclada por los 2 millones de clientes activos de Namshi y el embudo global de Shein, aunque se prevé que alimentos y bebidas registren una CAGR del 13,16%, la más alta entre los segmentos. La integración de Instashop en Talabat canaliza la compra de víveres en 15 minutos a través de una aplicación ya omnipresente para la entrega de restaurantes, generando sinergias de venta cruzada. Carrefour UAE y Lulu Webstore ofrecen entrega en el mismo día de 25.000 unidades de mantenimiento de existencias (SKU), normalizando las rutinas semanales de compra de víveres en línea. El adelantamiento de productos básicos de despensa hacia canales electrónicos incrementa la frecuencia media de pedidos y estabiliza los ingresos recurrentes.

La electrónica de consumo disfruta de valores de pedido promedio elevados y bajas tasas de devolución, pero el mobiliario voluminoso se enfrenta a fricciones en el montaje y la logística inversa. La belleza y el cuidado personal aprovechan los tutoriales de comercio social, canalizando el descubrimiento de SKU hacia los flujos de TikTok. Los juguetes, el bricolaje y los medios quedan por detrás del crecimiento general del mercado de comercio electrónico de los Emiratos Árabes Unidos, compensados parcialmente por comunidades de nicho. La huella del comercio rápido, tiendas oscuras dentro de un radio de 3 km del 80% de la población de Dubái, fortifica el segmento de alimentos y bebidas, convirtiendo los productos perecederos en una ventaja defensible frente a los competidores transfronterizos. Con el GMV de Instashop en USD 631 millones en 2024, duplicarse para 2028 parece factible a medida que el microfulfillment se densifica.

Análisis geográfico

Dubái reclamó aproximadamente el 60% del mercado de comercio electrónico de los Emiratos Árabes Unidos en 2025, impulsado por una penetración de internet del 90% entre sus 3,6 millones de residentes y más de 100 centros de fulfillment que abarcan desde Dubai CommerCity hasta Al Quoz. Los incentivos de zonas francas del emirato, propiedad extranjera del 100%, cero impuesto corporativo durante 50 años y despacho aduanero rápido, atraen a nombres globales como Shein y AliExpress, incluso cuando las incautaciones de productos falsificados erosionan la confianza en el comercio transfronterizo. Los costes de entrega por pedido de entre AED 15 y AED 25 permiten a las plataformas eximir del coste de envío a partir de umbrales modestos, una ventaja que los emiratos remotos no pueden replicar. El comercio electrónico contribuyó con el 12% del PIB no petrolero de Dubái en 2024, reforzando su papel central en la diversificación.

Abu Dabi, con 1,5 millones de habitantes y un PIB per cápita superior a USD 70.000, está reduciendo la brecha gracias a la integración obligatoria de UAE Pass en todos los servicios públicos para 2026. Sitios de lujo como Ounass reportan valores medios de pedido de USD 550 y ventanas de entrega de 89 minutos dentro de la capital, lo que demuestra el apetito de los consumidores por la velocidad premium. Las subvenciones gubernamentales a las empresas emergentes de logística y las concesiones de terrenos en la Zona Industrial Khalifa atraen inversión en fulfillment que se irradia hacia Al Ain y la Región Occidental.

Sharjah aprovecha su proximidad a la logística de Dubái, aunque se enfrenta a un menor ingreso disponible y una importante base de trabajadores de cuello azul. Los clústeres industriales a lo largo de la Carretera de los Emiratos albergan ahora almacenes de coste eficiente, lo que permite a los operadores atender a los emiratos del norte en un plazo de dos horas. Fujairah, Ras Al Khaimah, Ajmán y Umm Al Quwain generan conjuntamente menos del 15% del volumen del comercio electrónico de los Emiratos Árabes Unidos, limitados por tarifas de entrega de entre AED 35 y AED 50 y plazos de entrega de dos días. La iniciativa de casilleros compartidos de la Autoridad Federal de Transporte podría comprimir las curvas de costes después de 2027, pero hasta entonces, la rentabilidad depende de la agrupación de envíos y el enrutamiento dinámico. La expansión de viviendas económicas en Ajmán está atrayendo centros de microfulfillment que sirven a Dubái y Sharjah, un impulso al empleo que apenas incide en la demanda local pero reduce los tiempos de transferencia dentro del emirato.

Panorama competitivo

El mercado de comercio electrónico de los Emiratos Árabes Unidos está moderadamente concentrado, con Amazon.ae, Noon y Carrefour UAE controlando conjuntamente entre el 45% y el 50% del GMV. La inversión de Amazon Web Services de USD 5.000 millones en infraestructura en la nube tiene como objetivo reducir a la mitad la latencia de los motores de recomendación de inteligencia artificial (IA) para 2026, reforzando su ciclo de retroalimentación. Noon superó los 40 millones de usuarios registrados, opera más de 100 centros de fulfillment regionales e integra pruebas de realidad aumentada (RA) que reducen las tasas de devolución de moda. El microfulfillment automatizado de Carrefour UAE reduce el tiempo de picking un 60%, otorgando a Majid Al Futtaim ventaja para escalar la entrega de víveres en el mismo día.

La operación de Talabat de USD 32 millones para adquirir Instashop consolida el comercio rápido bajo Delivery Hero, lo que impulsa a Noon Minutes y Careem Now a igualar las promesas de 15 minutos con crecientes costes de subsidio. La recaudación de USD 100 millones de Tradeling valida el espacio en blanco B2B, aunque actores globales como Amazon Business y Alibaba.com aún no han localizado interfaces en árabe ni condiciones de pago adaptativas. El comercio social, con el 96% de los consumidores esperando el proceso de pago dentro de las aplicaciones, es el próximo campo de batalla; las aplicaciones locales integran vídeo de compra para frenar la migración de usuarios hacia TikTok Shop e Instagram Checkout.

El cumplimiento normativo introduce una barrera de escala. La Ley de Protección de Datos Personales de 2022 impone multas de AED 10 millones y notificaciones de brechas en 72 horas. Los operadores de nivel medio gastan entre AED 500.000 y AED 2 millones anuales en localización de datos y auditorías, costes más fáciles de absorber a la escala de Amazon que para los vendedores de nicho. Las incautaciones de productos falsificados por valor de AED 1.200 millones en 2024 dañan la credibilidad de Shein y AliExpress, y el 65% de los compradores ahora prefieren los sitios locales por su autenticidad. A medida que los factores competitivos se desplazan de la amplitud del surtido hacia la velocidad, la confianza y la preparación para el cumplimiento normativo, el mercado de comercio electrónico de los Emiratos Árabes Unidos recompensa a las plataformas capaces de alinear los tres aspectos.

Líderes de la industria de comercio electrónico de los Emiratos Árabes Unidos

Noon AD Holdings Ltd

Sharaf DG LLC.

LetsTango.Com

Amazon Inc. (Amazon.ae)

Namshi General Trading LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2026: Noon activó 20 tiendas oscuras adicionales en Dubái y Abu Dabi, elevando la cobertura de inventario en tiempo real al 85% de los hogares urbanos y reduciendo las ventanas de entrega promedio a 12 minutos.

- Diciembre de 2025: Amazon.ae inició el envío de exportación en el mismo día a Riad y Manama a través del centro de Dubái Sur, reduciendo los plazos de entrega transfronteriza en un 60% y abriendo el fulfillment para todo el CCG desde una única base en los Emiratos Árabes Unidos.

- Marzo de 2025: Talabat, una unidad de Delivery Hero, adquirió Instashop por USD 32 millones, integrando la infraestructura de comercio rápido de Instashop en Talabat Mart.

- Marzo de 2025: Tabby se integró con Checkout.com, permitiendo a 15.000 comerciantes adicionales de los Emiratos Árabes Unidos ofrecer BNPL en el proceso de pago.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de comercio electrónico de los Emiratos Árabes Unidos como el valor total de los bienes y servicios solicitados a través de canales habilitados para Internet (web o aplicación) por consumidores individuales y empresas, abarcando transacciones B2C, B2B y C2C en categorías como moda, electrónica de consumo, comestibles, belleza, muebles y artículos especializados de hobby. Los ingresos se contabilizan en el momento de la compra en dólares estadounidenses, antes de los gastos de envío y los impuestos, en consonancia con las prácticas de liquidación sobre el terreno de los EAU.

Exclusión del ámbito: quedan fuera de esta estimación las suscripciones a contenidos puramente digitales, las reservas de viajes en línea, las tarifas de viajes en coche y los servicios de externalización de procesos empresariales.

Segmentación

- Por modelo de negocio

- B2C

- B2B

- Por tipo de dispositivo (B2C)

- Teléfono inteligente / Móvil

- Computadora de escritorio y portátil

- Otros tipos de dispositivos

- Por método de pago (B2C)

- Tarjetas de crédito / Débito

- Billeteras digitales

- Compra ahora, paga después (BNPL)

- Otros métodos de pago

- Por categoría de producto (B2C)

- Belleza y cuidado personal

- Electrónica de consumo

- Moda e indumentaria

- Alimentos y bebidas

- Mobiliario y hogar

- Juguetes, bricolaje y medios

- Otras categorías de productos

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas y encuestas breves a minoristas en línea, ejecutivos de 3PL, empresas de pago digital y reguladores de Dubai, Abu Dhabi y Sharjah. Estas conversaciones aclararon las tasas de absorción, la cuota transfronteriza y los hábitos de pago emergentes, lo que nos permitió validar las señales secundarias y ajustar las hipótesis sobre las cohortes de compradores y el tamaño medio de las cestas.

Investigación documental

Recopilamos señales fundamentales de fuentes públicas de primer nivel, como la Administración de Comercio Internacional, la Cámara de Economía Digital de Dubai, los boletines de pago del Banco Central de los EAU, las estadísticas de la Autoridad de Telecomunicaciones y Gobierno Digital y los conjuntos de datos de asociaciones comerciales que rastrean los volúmenes de mensajería y el uso de tarjetas. La información complementaria procede de documentos corporativos, presentaciones de inversores y prensa local de prestigio, que introducimos en Dow Jones Factiva y D&B Hoovers para una rápida selección. Para calibrar el impulso a nivel de categoría, también se revisaron los registros de envíos de aduanas y los recuentos de patentes de Questel en torno a la tecnología de última milla. Esta lista es ilustrativa; muchas otras referencias han alimentado nuestro banco de pruebas.

Dimensionamiento y previsión del mercado

Un modelo de agrupación de la demanda descendente parte de las ventas minoristas y el gasto de los hogares en los EAU, aísla la penetración en línea de cada clase de producto y, a continuación, se coteja con el valor bruto de las mercancías de los comerciantes incluidos en la muestra y con determinados roll-ups logísticos. Entre las variables clave se incluyen la base de usuarios de Internet, el porcentaje de compras por móvil, el valor medio de los pedidos, el reparto entre tarjeta y monedero, los índices de éxito en la entrega y las tendencias de precios ajustados al IVA, todo ello con una tendencia de cinco años atrás para garantizar la continuidad. La regresión multivariante capta cómo los cambios en la renta disponible, la penetración de los teléfonos inteligentes y la adopción de la billetera digital interactúan para influir en la conversión en línea, mientras que el análisis de escenarios amortigua las perturbaciones políticas o de infraestructura. Las lagunas en los datos ascendentes se cubren con una interpolación conservadora que utiliza ratios verificados de segmentos similares.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de anomalías frente a los totales del cambio de pago, los registros de aduanas y las declaraciones de los minoristas electrónicos. Los analistas sénior revisan todas las variaciones antes de aprobarlas. Actualizamos el modelo anualmente y lanzamos actualizaciones provisionales cuando se producen acontecimientos importantes, normativos, macroeconómicos o tecnológicos, que afectan al mercado.

Por qué la base de comercio electrónico de Mordor en los EAU resiste el escrutinio

Las cifras publicadas a menudo difieren porque cada empresa selecciona ámbitos diferentes, aplica tratamientos únicos de inflación o divisas y actualiza con cadencias variadas.

Entre los principales factores que impulsan las diferencias en este ámbito se incluyen si se incluye la contratación exclusivamente empresarial, cómo se asigna el VGM transfronterizo y el rigor de las validaciones primarias en torno al valor de la cesta y los rendimientos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 11,05 B (2025) | Inteligencia de Mordor | - |

| 79,94 B USD (2024) | Consultoría regional A | Agrupa el comercio B2B al por mayor y el VGM en el extranjero, verificación limitada específica de los EAU. |

| USD 125,0 B (2024) | Análisis sectorial Empresa B | Aplica el total bruto de MENA y luego atribuye el valor total a EAU, sin comprobación cruzada a nivel de comerciante. |

La comparación demuestra que, cuando se producen desviaciones en el alcance o se introducen asignaciones no probadas, las estimaciones se disparan. Al anclar las estimaciones a variables claramente definidas y confirmarlas con información sobre el terreno, Mordor Intelligence ofrece una base de referencia equilibrada y transparente en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de comercio electrónico de los Emiratos Árabes Unidos en 2026 y qué crecimiento se espera para 2031?

El mercado alcanzó USD 12.300 millones en 2026 y se prevé que llegue a USD 21.010 millones en 2031, lo que refleja una CAGR del 11,29%.

¿Qué tipo de dispositivo genera más ventas en línea en los Emiratos?

Los teléfonos inteligentes lideraron con el 78,67% del volumen de transacciones de 2025 y se proyecta que crezcan a una CAGR del 16,24% hasta 2031, muy por delante del escritorio.

¿Por qué el BNPL crece más rápido que las tarjetas y las billeteras en los Emiratos?

Tabby y Tamara ampliaron la aceptación a decenas de miles de comerciantes, captaron grandes rondas de financiación y ofrecen flexibilidad en cuotas, impulsando una previsión de CAGR del 13,27% hasta 2031.

¿Qué desafíos limitan el alcance del comercio electrónico más allá de Dubái y Abu Dabi?

Los elevados costes de última milla de entre AED 35 y AED 50 por paquete y las ventanas de entrega de dos días en los emiratos del norte reducen los márgenes y la adopción por parte de los consumidores.

¿Qué categoría de producto es probable que crezca más rápido para 2031?

Se proyecta que alimentos y bebidas se expandan a una CAGR del 13,16% a medida que las redes de comercio rápido escalan el fulfillment de víveres en 15 minutos en las principales ciudades.

¿Cómo influye el gobierno de los Emiratos Árabes Unidos en el crecimiento del comercio minorista en línea?

Políticas como la identidad obligatoria UAE Pass, las reformas de propiedad extranjera y las redes de pagos instantáneos reducen las barreras de entrada, agilizan el proceso de pago y atraen inversión extranjera.

Última actualización de la página el: