Tamaño y Participación del Mercado de Comercio Electrónico de Turquía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

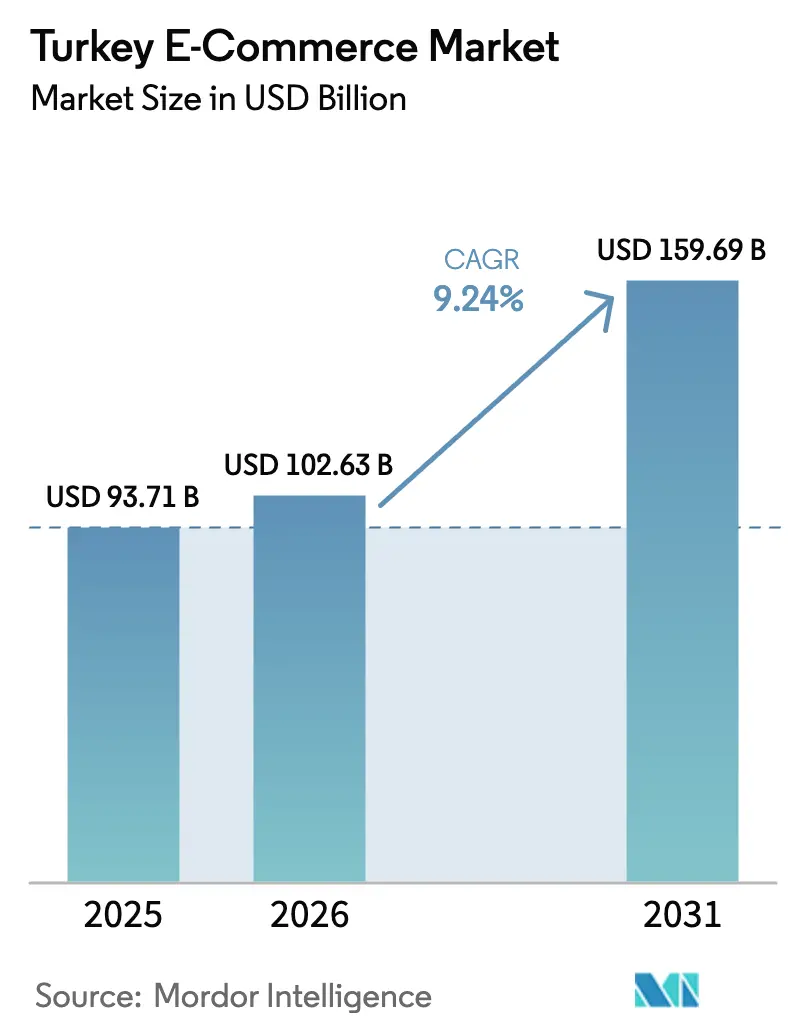

| Tamaño del mercado en el año base (2025) | 93.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 102.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 159.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.24% CAGR |

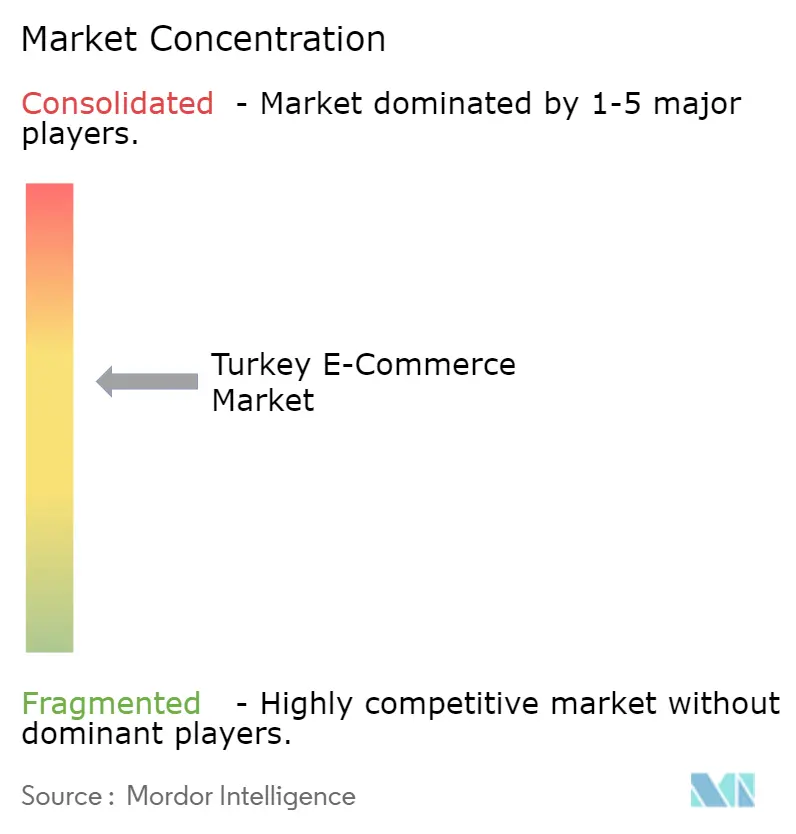

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico de Turquía por Mordor Intelligence

Se espera que el tamaño del mercado de comercio electrónico de Turquía aumente de USD 93,71 mil millones en 2025 a USD 102,63 mil millones en 2026 y alcance USD 159,69 mil millones en 2031, creciendo a una CAGR del 9,24% durante 2026-2031. Esta expansión está anclada en la maduración de la infraestructura de pagos doméstica, generosos incentivos de promoción de exportaciones y la rápida escalada de redes de entrega bajo demanda en Estambul, Ankara e Izmir. La creciente dependencia de los teléfonos inteligentes, la cultura de pagos en cuotas con tarjeta y el despliegue de finanzas integradas continúan ampliando la base de usuarios y el valor de los tickets, mientras que las alianzas de última milla con activos ligeros comprimen los costos de cumplimiento y acortan los plazos de entrega. Las plataformas de comercio rápido han revitalizado el gasto en línea en alimentación y conveniencia, y los portales de adquisición empresa a empresa (B2B) están digitalizando los flujos de trabajo de aprovisionamiento industrial, añadiendo nuevo impulso a los valores de transacción globales. Los riesgos principales, como la volatilidad cambiaria, la escasez de talento en ciberseguridad y las normas más estrictas de cumplimiento de importaciones, siguen siendo relevantes, pero están siendo parcialmente compensados por rebajas fiscales respaldadas por el gobierno que estimulan las ventas transfronterizas.

Conclusiones Clave del Informe

- Por modelo de negocio, las transacciones de empresa a consumidor (B2C) lideraron con una participación del 80,37% en el mercado de comercio electrónico de Turquía en 2025, mientras que las plataformas B2B son las de mayor crecimiento con una CAGR del 11,46% hasta 2031.

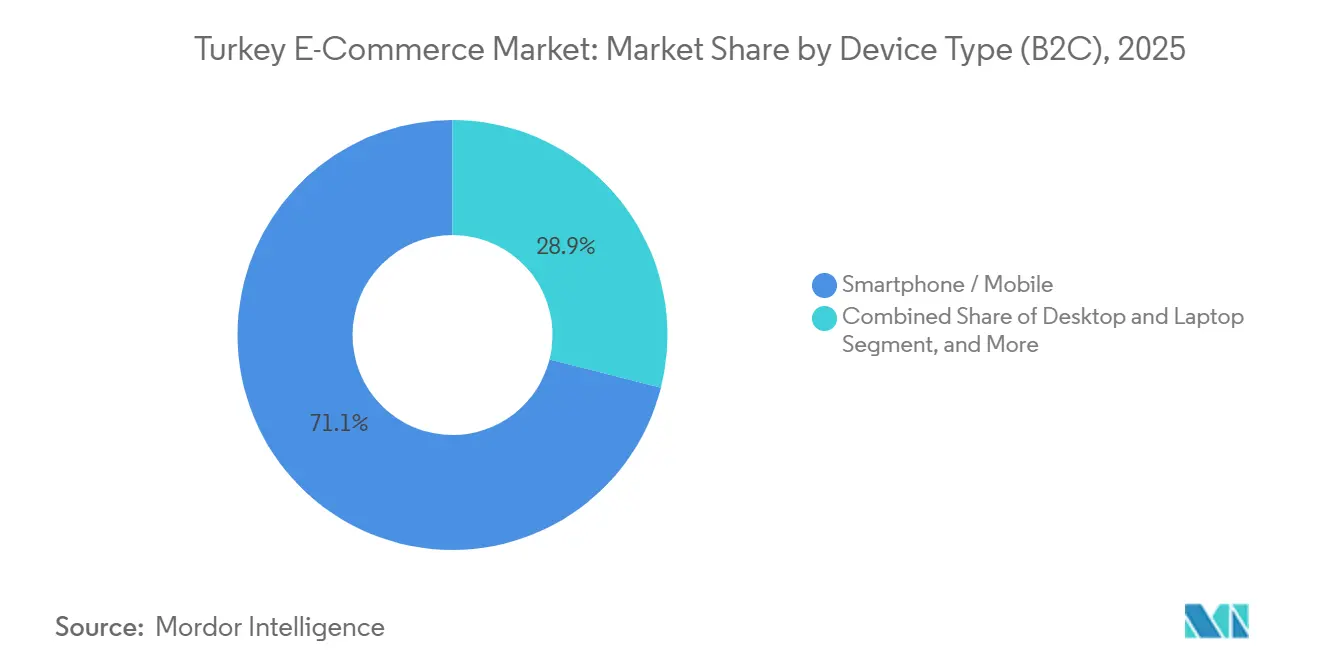

- Por tipo de dispositivo, los teléfonos inteligentes captaron el 71,06% del tamaño del mercado de comercio electrónico de Turquía en 2025, mientras que se prevé que las tabletas y los televisores inteligentes se expandan a una CAGR del 12,27% hasta 2031.

- Por método de pago, las tarjetas de crédito y débito retuvieron una participación del 53,12% del tamaño del mercado de comercio electrónico de Turquía en 2025, aunque las billeteras digitales son las de mayor crecimiento con una CAGR del 12,34% hasta 2031.

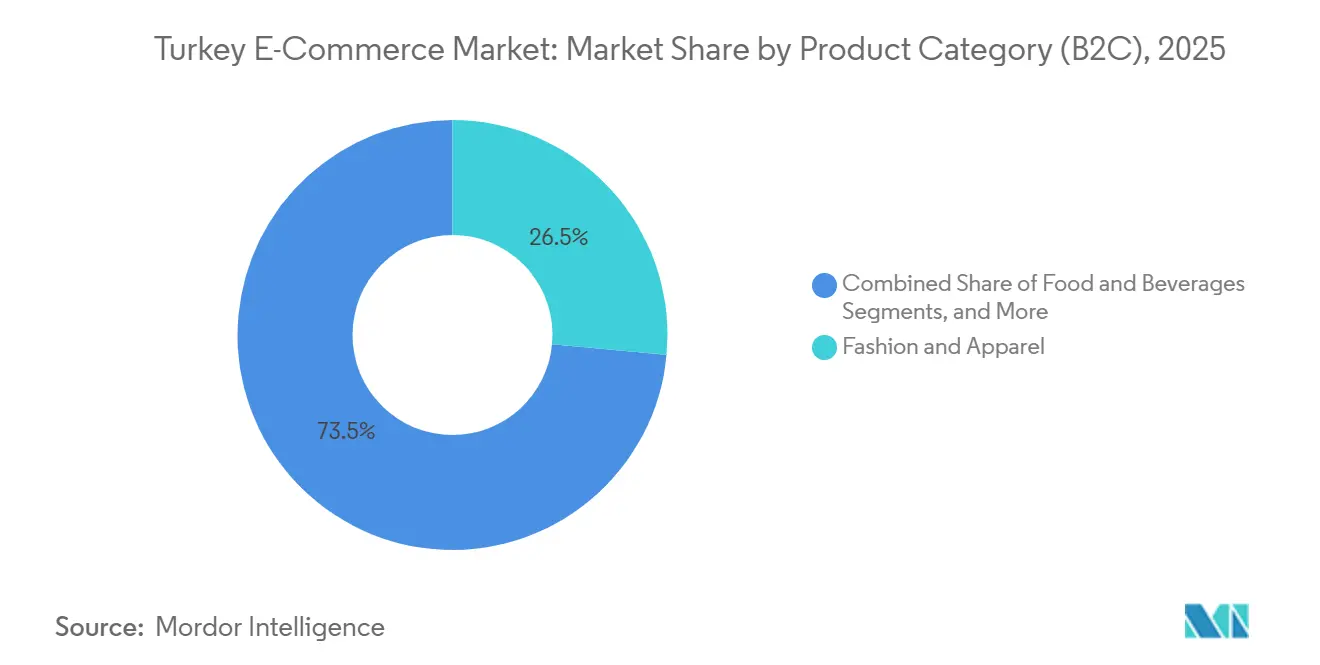

- Por categoría de producto, la moda y la ropa representaron el 26,46% del tamaño del mercado de comercio electrónico de Turquía en 2025, mientras que los alimentos y bebidas avanzan a una CAGR del 10,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de Turquía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de la Billetera Digital Doméstica Troy y las Campañas de Cuotas Bancarias que Impulsan la Conversión en el Proceso de Pago | +1.8% | Nacional, ganancias tempranas en Estambul, Ankara, Izmir | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Exportación Electrónica Transfronteriza a través del Programa de Reembolso Fiscal e-İhracat | +1.5% | Nacional, extensión a los corredores de exportación de la Unión Europea y Oriente Medio | Mediano plazo (2-4 años) |

| Expansión de Plataformas de Comercio Rápido bajo Demanda en Centros Urbanos | +1.6% | Estambul, Ankara, Izmir, Bursa, Antalya | Corto plazo (≤ 2 años) |

| Creciente Adopción de Soluciones de Pago a Plazos BNPL por parte de los Millennials en un Contexto de Alta Inflación | +1.4% | Nacional, concentrado en millennials urbanos | Corto plazo (≤ 2 años) |

| Mejora de la Infraestructura de Última Milla tras la Privatización de PTT e Inversiones de Empresas de Carga | +1.0% | Nacional, ganancias rurales en las regiones de Mármara y Egeo | Largo plazo (≥ 4 años) |

| Motores de Personalización Impulsados por Inteligencia Artificial que Aumentan el Tamaño Medio de la Cesta | +0.8% | Nacional, adopción liderada por plataformas de Trendyol, Hepsiburada, Teknosa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de la Billetera Digital Doméstica Troy y las Campañas de Cuotas Bancarias que Impulsan la Conversión en el Proceso de Pago

Troy, el esquema doméstico de pago con tarjeta de Turquía, contabilizó 67 millones de tarjetas y una participación de mercado del 20% en agosto de 2025, lo que permite a los comerciantes evitar las mayores comisiones de intercambio aplicadas por las redes globales y ofrece a los consumidores una billetera de un solo clic enriquecida con funciones de fidelización. Los bancos promueven simultáneamente campañas de cuotas sin intereses vinculadas a tarjetas de marca Troy, que estimulan las compras de alto valor en electrónica de consumo y electrodomésticos. La propuesta combinada ha reducido las tasas de abandono del carrito, que rondaban el 74% en 2024, y ha acelerado las compras recurrentes a medida que los compradores permanecen vinculados a los ecosistemas banco-comerciante. Paycell de Turkcell registró TRY 38,7 mil millones (USD 1,3 mil millones) en valor de transacciones y 7,2 millones de usuarios activos durante el primer trimestre de 2025, lo que subraya el impulso de las billeteras.[1]Turkcell, "Presentación para Inversores T1 2025," turkcell.com.tr A medida que plataformas como Trendyol y Hepsiburada integran los rieles de Troy, la participación de las billeteras digitales está preparada para superar a las tarjetas durante el período de previsión.

Incentivos Gubernamentales para la Exportación Electrónica Transfronteriza a través del Programa de Reembolso Fiscal e-İhracat

El Ministerio de Comercio reembolsa entre el 50% y el 75% de las comisiones calificadas de mercados internacionales, costos logísticos y gasto en publicidad digital, reduciendo las barreras de entrada para los pequeños y medianos fabricantes que se dirigen a compradores europeos y de Oriente Medio. Los vendedores de textiles y artículos para el hogar, ya competitivos en mano de obra y proximidad, aprovechan el reembolso para cubrirse frente a las fluctuaciones de la demanda doméstica y la depreciación de la Lira. La presentación de informes trimestrales obligatorios a través del portal de exportación electrónica garantiza la transparencia y el perfeccionamiento de las políticas basado en datos. Este apoyo fiscal acelera la incorporación de vendedores en Amazon, eBay y Alibaba, reforzando el papel estratégico de Turquía como corredor comercial euroasiático.[2]Agencia Anadolu, "Türkiye Lanza la Primera Semana del Comercio Electrónico," aa.com.tr El volumen transfronterizo resultante amortigua el mercado de comercio electrónico de Turquía frente a los choques macroeconómicos locales.

Expansión de Plataformas de Comercio Rápido bajo Demanda en Centros Urbanos

Getir fue pionero en la entrega de comestibles en 10 a 15 minutos a través de densos centros de microcumplimiento y, tras una recapitalización de USD 250 millones en junio de 2024, se reenfocó en el crecimiento doméstico. Los competidores Yemeksepeti, Migros y el brazo de alimentación de Trendyol siguieron su ejemplo, impulsados por una penetración de teléfonos inteligentes superior al 88% en 2025. Las promociones, los niveles de suscripción y las flotas de bicicletas eléctricas aumentan la frecuencia de los pedidos, mientras que el enrutamiento algorítmico mantiene los costos de entrega bajo control. El comercio rápido está impulsando la CAGR del 10,34% de alimentos y bebidas y presionando a los supermercados tradicionales para que lancen servicios rivales. La supervisión regulatoria sigue siendo limitada a las normas de seguridad alimentaria y de mensajería, lo que permite una rápida expansión de la huella.

Creciente Adopción de Soluciones de Pago a Plazos BNPL por parte de los Millennials en un Contexto de Alta Inflación

La alta inflación erosiona el poder adquisitivo, lo que lleva a los millennials a preferir los planes de compra ahora y pago después (BNPL) que distribuyen los costos en dos a seis meses sin comisiones de crédito rotativo. El servicio Pay Later de Paycell gestionó TRY 3,7 mil millones (USD 125 millones) en volumen fuera del grupo en el primer trimestre de 2025. Los mercados integran opciones de BNPL en el proceso de pago, aumentando la conversión y los valores medios de los pedidos, mientras que los bancos asociados suscriben el crédito a corto plazo. La supervisión regulatoria por parte de la Agencia de Regulación y Supervisión Bancaria impone la divulgación transparente de comisiones, salvaguardando la confianza del consumidor. Se espera que el BNPL sustente la CAGR del 12,34% de las billeteras digitales y acelere la inclusión crediticia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Persistente Volatilidad de la Lira que Eleva los Costos de Liquidación Transfronteriza | -1.2% | Nacional, aguda para los comerciantes con alta dependencia de importaciones y vendedores transfronterizos | Corto plazo (≤ 2 años) |

| Escasez de Talento en Ciberseguridad que Genera Mayor Riesgo de Fraude en Mercados de Nivel Medio | -0.9% | Nacional, concentrado en plataformas más pequeñas sin seguridad empresarial | Mediano plazo (2-4 años) |

| Legislación Compleja sobre Devoluciones (Ley N.º 6502) que Aumenta los Costos de Cumplimiento para las Pymes | -0.6% | Nacional, carga sobre las pequeñas y medianas empresas | Largo plazo (≥ 4 años) |

| Calidad Limitada de la Banda Ancha en Anatolia Oriental que Obstaculiza la Penetración del Comercio Electrónico Rural | -0.4% | Anatolia Oriental, zonas rurales de Mármara y el Mar Negro | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Persistente Volatilidad de la Lira que Eleva los Costos de Liquidación Transfronteriza

Las bruscas fluctuaciones de la Lira elevan los valores de las facturas de importación e inflan las comisiones de los procesadores de pago, comprimiendo los márgenes de los comerciantes y desincentivando la planificación de inventario a largo plazo. Muchos pequeños vendedores carecen de acceso a herramientas de cobertura asequibles, lo que los empuja hacia una fijación de precios dinámica que traslada el riesgo del tipo de cambio a los consumidores. El Decreto Presidencial N.º 10813, en vigor desde enero de 2026, abolió las entradas aduaneras simplificadas para las importaciones B2C, alargando los tiempos de despacho y agravando las presiones de costos sobre los bienes entrantes. Como resultado, los consumidores se inclinan hacia las plataformas locales con precios en Lira, mientras que los vendedores orientados a la exportación dependen más del reembolso e-İhracat para compensar el riesgo cambiario.

Escasez de Talento en Ciberseguridad que Genera Mayor Riesgo de Fraude en Mercados de Nivel Medio

El grupo de profesionales de ciberseguridad de Turquía sigue siendo insuficiente para satisfacer la demanda, dejando a las plataformas más pequeñas expuestas a phishing, fraude en pagos y filtraciones de datos. Aunque las regulaciones exigen el cumplimiento de la Ley de Protección de Datos Personales N.º 6698 y de PCI-DSS, la aplicación y el soporte técnico se retrasan para los operadores con presupuesto limitado. Los actores más grandes invierten en motores de detección de fraude basados en aprendizaje automático y centros de operaciones de seguridad dedicados, ampliando la brecha de confianza. Los elevados salarios de los ingenieros especializados inflan los gastos operativos, y el daño reputacional derivado de las filtraciones puede frenar la adquisición de clientes. Las iniciativas de formación conjunta entre universidades, grupos industriales y el Ministerio de Comercio tienen como objetivo cerrar la brecha de talento, pero tardarán varios años en dar resultados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Las Plataformas de Adquisición B2B Ganan Impulso

Las transacciones B2C dominaron con una participación del 80,37% en 2025, aunque los portales B2B se están expandiendo a una CAGR del 11,46%, superando a todos los demás segmentos en el mercado de comercio electrónico de Turquía. Proemtia superó los USD 250 millones en valor bruto de mercancías y conecta a más de 20.000 compradores con 600 proveedores a través de tarjetas de pago diferido válidas hasta 150 días.[3]Proemtia, "Proemtia – El Principal Mercado B2B de Türkiye," proemtia.com ZerGO, lanzado por KoçZer en 2024, ya alberga 600 comerciantes y más de 300.000 unidades de mantenimiento de existencias, ofreciendo logística integrada y comparaciones de ofertas en tiempo real.[4]Spryker, "Estudio de Caso del Mercado ZerGO de KoçZer," spryker.com Los compradores reducen los ciclos de licitación de semanas a días, y los vendedores obtienen alcance nacional sin necesidad de crear equipos de ventas de campo.

La digitalización corporativa y los imperativos de transparencia de costos mantendrán alto el impulso B2B. El objetivo a largo plazo de KoçZer de migrar el 40% de los ingresos a plataformas digitales señala un compromiso estructural. Mientras tanto, los gigantes B2C continúan invirtiendo en personalización impulsada por inteligencia artificial y niveles de suscripción, asegurando que el volumen absoluto B2C crezca incluso si la participación disminuye. La convergencia de las finanzas integradas, la facturación electrónica y las herramientas de licitación electrónica posiciona al mercado de comercio electrónico de Turquía para una penetración empresarial más profunda.

Por Tipo de Dispositivo (B2C): El Móvil Mantiene la Primacía mientras Crecen las Pantallas de Uso Relajado

Los teléfonos inteligentes concentraron el 71,06% de los pedidos a nivel de dispositivo en 2025, confirmando el estatus de Turquía como una de las tres principales naciones de compras móviles a nivel mundial. La campaña de noviembre de 2025 de Hepsiburada por sí sola generó 600 millones de visitas, el 90% de las cuales se originaron en aplicaciones móviles. Las tabletas y los televisores inteligentes, aunque todavía son un nicho, están proyectados para registrar una CAGR del 12,27%, impulsados por interfaces optimizadas para aplicaciones y asistentes de voz en el salón que fomentan la navegación relajada.

Los minoristas priorizan las ofertas exclusivas en la aplicación y las notificaciones push para asegurar la participación diaria. Los inicios de sesión biométricos mejorados, los datos de ubicación y las funciones de realidad aumentada basadas en cámara perfeccionan los algoritmos de personalización. A medida que maduran los ecosistemas del hogar conectado, el comercio a través de televisores inteligentes irá erosionando gradualmente la participación del escritorio, dando lugar a estrategias multipantalla que permiten a los usuarios investigar en el móvil durante los desplazamientos, comparar en el escritorio en el trabajo y finalizar las compras a través de la tableta o el televisor en casa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Pago (B2C): Las Billeteras Digitales y el BNPL Redefinen el Proceso de Pago

Las tarjetas se mantuvieron dominantes con el 53,12% en 2025, lo que refleja la arraigada cultura de cuotas de Turquía, donde el 65% de los compradores divide los pagos. Sin embargo, los pagos con billetera están escalando a una CAGR del 12,34%, impulsados por Troy, Paycell y las billeteras de marca de los mercados. Los 7,2 millones de usuarios activos de Paycell y el volumen trimestral de USD 1,3 mil millones subrayan cómo los puntos de fidelización, el pago de facturas y las transferencias entre particulares cultivan el uso habitual de la aplicación.

El BNPL, integrado en la funcionalidad de la billetera, atrae a los millennials que buscan crédito a corto plazo transparente. La claridad regulatoria fomenta la confianza e impulsa la adopción por parte de los comerciantes. El pago contra reembolso sigue apareciendo en las zonas rurales, pero enfrenta un declive gradual a medida que mejoran la banda ancha y los niveles de confianza. Las asociaciones de finanzas integradas, como el memorando de entendimiento de fintech de Trendyol con ADQ y Ant International, ilustran la próxima frontera donde los mercados monetizan el intercambio y ofrecen de forma cruzada depósitos, seguros e inversiones.

Por Categoría de Producto (B2C): El Comercio Rápido Impulsa los Alimentos y Bebidas

La moda y la ropa poseen el 26,46% de la facturación de 2025, pero los alimentos y bebidas avanzan más rápido con una CAGR del 10,34%, impulsados por modelos de entrega en 10 minutos. Las densas redes de microcumplimiento de Getir y el servicio competidor de Migros convierten los viajes habituales al supermercado en pedidos en línea recurrentes. La electrónica sigue siendo fundamental, ya que los ciclos de lanzamiento de productos y los programas de intercambio estimulan el gasto recurrente. La belleza y el cuidado personal aprovechan las pruebas de realidad aumentada y el contenido de influencers, mientras que las ventas de muebles dependen de la visualización en 3D y el servicio de montaje especializado que elevan las barreras de entrada para los competidores más pequeños.

Los mercados especializados cubren nichos de larga cola. Teknosa registró USD 450 millones en valor bruto de mercancías de comercio electrónico durante 2024 y da soporte a 1.605 comerciantes externos, destacando la viabilidad de los híbridos centrados en categorías.[5]Teknosa, "Informe Integrado 2024," teknosa.com El auge de los alimentos y bebidas presiona a los supermercados tradicionales para que digitalicen sus surtidos y adopten cestas de suscripción, ampliando el gasto total en el mercado de comercio electrónico de Turquía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estambul, Ankara e Izmir concentran la mayor parte de la actividad del mercado de comercio electrónico de Turquía, beneficiándose de ingresos más altos, densos corredores logísticos y cobertura 4,5G casi universal. Estambul por sí sola alberga la mayor parte de los almacenes oscuros y centros de cumplimiento utilizados por Trendyol, Getir y Yemeksepeti, lo que permite entregas en menos de una hora en pedidos de alta frecuencia. La región de Mármara, que engloba Bursa y Kocaeli, añade poder adquisitivo industrial que se canaliza a través de portales B2B como Proemtia.

Las ciudades del Egeo, como Izmir, combinan el comercio minorista impulsado por el turismo con las exportaciones agrícolas que aprovechan el subsidio e-İhracat para llegar a los compradores europeos. Anatolia Central, liderada por Ankara, muestra una penetración constante pero más lenta debido a la menor renta disponible y a una mayor proporción de trabajadores del sector público. Anatolia Oriental y partes de la región del Mar Negro se quedan atrás, obstaculizadas por la banda ancha irregular y la escasa cobertura de mensajería, lo que mantiene relevante el pago contra reembolso.

Las inversiones gubernamentales en fibra óptica tienen como objetivo reducir la brecha digital, y las empresas de carga privadas están probando entregas con drones para los pueblos de difícil acceso. Las plataformas adaptan sus promesas de cumplimiento en consecuencia: el mismo día en las metrópolis, al día siguiente en las ciudades secundarias y ventanas de 48 horas en las zonas rurales. Los vendedores transfronterizos se concentran en Alemania, Francia y los Países Bajos, aprovechando las ventajas de la unión aduanera, mientras que los corredores de Oriente Medio hacia Arabia Saudita y los Emiratos Árabes Unidos capturan la demanda de moda asequible. El Decreto N.º 10813 complica los paquetes entrantes de AliExpress y Amazon Global, redirigiendo potencialmente la demanda hacia los comerciantes domésticos que almacenan localmente bienes de origen internacional, protegiendo así a los compradores de los retrasos aduaneros.

Panorama Competitivo

Una concentración moderada define el mercado de comercio electrónico de Turquía. Trendyol lideró con USD 10,82 mil millones en valor bruto de mercancías en 2024, mientras que Hepsiburada, cotizada en NASDAQ, ocupa el segundo lugar. Los especialistas por categoría, como Teknosa en electrónica y LC Waikiki en moda, defienden sus nichos a través de marcas propias e integración vertical. La venta en mayo de 2025 de una participación del 85% en Trendyol Go a Uber por USD 700 millones liberó capital para mejoras tecnológicas y subsidios a los comerciantes, al tiempo que otorgó a Uber una escala inmediata en la entrega de alta frecuencia.

Hepsiburada se apoya en programas de fidelización e infraestructura en la nube para hacer frente a Amazon Turkey y AliExpress, que tienen dificultades con la localización y las normas aduaneras más estrictas. El comercio social en TikTok e Instagram introduce nueva competencia al dirigir a los compradores directamente a las tiendas de los influencers, eludiendo los mercados tradicionales. Mientras tanto, las empresas emergentes B2B Proemtia y ZerGO compiten por el dominio en adquisiciones, aprovechando las tarjetas de pago diferido y la logística integrada para atraer a los compradores empresariales.

La tecnología sigue siendo el factor decisivo. El consultor de inteligencia artificial Bilge 2.0 de Teknosa analiza el 99% de los diálogos del centro de atención al cliente para detectar el sentimiento, mejorando la calidad del servicio. Los motores de monitoreo de fraude, los algoritmos de fijación de precios dinámicos y la optimización de rutas de recogida basada en inteligencia artificial mejoran los márgenes y la retención. Las capacidades de cumplimiento bajo la Ley de Protección al Consumidor N.º 6502 y la Ley de Protección de Datos N.º 6698 separan a los actores establecidos de los recién llegados con financiación insuficiente que tienen dificultades con la logística de devoluciones y los mandatos de cifrado.

Líderes de la Industria del Comercio Electrónico de Turquía

Amazon Turkey

Trendyol Group

Sahibinden Bilgi Teknolojileri

D-Market Elektronik (Hepsiburada)

Doğuş Planet (n11)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Decreto Presidencial N.º 10813 abolió las entradas aduaneras simplificadas para las importaciones B2C, ampliando los tiempos de despacho para los paquetes de AliExpress y otros vendedores extranjeros.

- Noviembre de 2025: Hepsiburada apuntó a 600 millones de visitas al sitio y 50 millones de ventas de productos durante su campaña de noviembre, citando intenciones de participación del consumidor del 90%.

- Noviembre de 2025: El Ministerio de Comercio organizó la inaugural Semana del Comercio Electrónico en Estambul, destacando un ecosistema de USD 90 mil millones albergado por 601.000 vendedores.

- Junio de 2025: Trendyol, ADQ, Ant International y Baykar firmaron un memorando de entendimiento para crear una plataforma fintech de amplio espectro al servicio de comerciantes y consumidores.

- Mayo de 2025: Uber acordó adquirir el 85% de Trendyol Go por USD 700 millones, pendiente de la aprobación regulatoria en el segundo semestre de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de comercio electrónico turco como el valor generado cuando los hogares o las empresas en Türkiye adquieren bienes tangibles o contenido digital de pago a través de sitios web o aplicaciones móviles y reciben el pedido mediante entrega o recogida en tienda.

Las exclusiones del alcance incluyen las reservas de servicios puros (transporte por aplicación, juegos de azar en línea, pago de facturas) y las transacciones exclusivamente mayoristas, que quedan fuera del estudio.

Descripción General de la Segmentación

- Por Modelo de Negocio

- B2C

- B2B

- Por Tipo de Dispositivo (B2C)

- Teléfono Inteligente / Móvil

- Computadora de Escritorio y Portátil

- Otros Tipos de Dispositivos

- Por Método de Pago (B2C)

- Tarjetas de Crédito y Débito

- Billeteras Digitales

- Compra Ahora Paga Después (BNPL)

- Otros Métodos de Pago

- Por Categoría de Producto (B2C)

- Belleza y Cuidado Personal

- Electrónica de Consumo

- Moda y Ropa

- Alimentos y Bebidas

- Muebles y Hogar

- Juguetes, Bricolaje y Medios de Comunicación

- Otras Categorías de Productos

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con gestores de mercados, responsables de logística de paquetería, exportadores de pequeñas y medianas empresas y ejecutivos de pasarelas de pago en Estambul, Ankara e Izmir. Sus perspectivas sobre el tamaño de la cesta, las tasas de participación transfronteriza y la adopción del BNPL afinaron los supuestos y reconciliaron los resultados del modelo.

Investigación Documental

Comenzamos con pilares de acceso público como las «Perspectivas del Comercio Electrónico» del Ministerio de Comercio, los índices minoristas del Instituto de Estadística de Turquía (TUIK), los paneles de tarjetas del Banco Central y las publicaciones de la Asociación de Comercio Electrónico de Turquía (ETID). A continuación, verificamos las tendencias a través de archivos de envíos aduaneros, informes anuales de minoristas cotizados y folletos de oferta pública inicial de mercados. D&B Hoovers proporcionó desgloses por empresa, mientras que Dow Jones Factiva identificó choques de política o cambiarios que podrían distorsionar los volúmenes. Las fuentes mencionadas son ilustrativas; numerosos documentos adicionales respaldaron la recopilación y validación de datos.

Dimensionamiento del Mercado y Previsión

Empleamos una construcción descendente anclada en los flujos de pago electrónico del Banco Central, que se depuran de las líneas exclusivas de servicios y se comparan con los promedios de cestas minoristas para dimensionar la demanda. Los totales objetivo se verifican de forma ascendente a través de acumulaciones de valor bruto de mercancías de vendedores muestreados, rendimiento de almacenes y ratios de compradores con teléfono inteligente antes de fijar el valor. Las variables clave incluyen la renta disponible, la densidad de paquetes, el uso de billeteras, la volatilidad cambiaria y la participación de los teléfonos inteligentes. Estas variables alimentan una regresión multivariante con análisis de escenarios para proyectar una tasa de crecimiento que nuestros expertos avalan como caso base.

Validación de Datos y Ciclo de Actualización

Realizamos verificaciones de varianza en tres capas, volvemos a contactar con las fuentes cuando los resultados se desvían más del cinco por ciento de los puntos de referencia ministeriales o de tarjetas, y actualizamos cada doce meses, emitiendo actualizaciones provisionales cuando los choques cambiarios o fiscales modifican materialmente las perspectivas del mercado.

Por Qué la Línea de Base del Mercado de Comercio Electrónico de Turquía de Mordor es Ampliamente Reconocida

Las estimaciones suelen diferir porque los editores eligen alcances, monedas o momentos de actualización alternativos; conocer estos factores es fundamental antes de cualquier apuesta estratégica.

La mayoría de las diferencias surgen de si se contabilizan los viajes, la venta de entradas, la reventa entre particulares o las adquisiciones corporativas, cómo se neta el valor bruto de mercancías por devoluciones y qué tipo de cambio convierte la lira a dólares. Aplicamos un tipo de cambio medio anual uniforme, informamos el valor bruto de mercancías neto de impuestos y cancelaciones, y actualizamos anualmente, mientras que otros pueden citar ventas exclusivamente minoristas o conversiones al tipo de cambio del día.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 93,54 mil millones (2025) | ||

| USD 27,35 mil millones (2024) | Consultoría Regional A | Alcance exclusivamente minorista; excluye viajes y servicios |

| USD 89,58 mil millones (2024) | Revista Especializada B | Utiliza el valor bruto incluido el IVA y el envío; tipo de cambio del día |

| USD 77,89 mil millones (2023) | Asociación Industrial B | B2C más B2B de ticket pequeño; año base más antiguo |

La comparación muestra que las disciplinadas elecciones de alcance y el tratamiento coherente del tipo de cambio de Mordor crean una línea de base transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de comercio electrónico de Turquía en 2026?

El tamaño del mercado de comercio electrónico de Turquía es de USD 102,63 mil millones en 2026 y se proyecta que alcance USD 159,69 mil millones en 2031.

¿Qué modelo de negocio se está expandiendo más rápidamente en línea en Turquía?

Los portales de adquisición B2B son los más rápidos, creciendo a una CAGR del 11,46% a medida que las empresas digitalizan el aprovisionamiento y la licitación.

¿Qué método de pago está ganando más terreno?

Las billeteras digitales, impulsadas por los rieles de Troy y las funciones de BNPL, avanzan a una CAGR del 12,34% hasta 2031.

¿Qué categoría de producto está destinada a superar a las demás?

Los alimentos y bebidas lideran en crecimiento, con una previsión de aumento a una CAGR del 10,34% gracias a la entrega de comercio rápido en 10 minutos.

¿Cómo afecta la volatilidad cambiaria a los minoristas en línea?

Las fluctuaciones de la Lira inflan los costos de importación y las comisiones de los procesadores de pago, comprimiendo los márgenes y llevando a los compradores hacia las plataformas con precios en moneda doméstica.

¿Quiénes son los principales actores del comercio electrónico en Turquía?

Trendyol y Hepsiburada lideran por valor bruto de mercancías, seguidos de especialistas como Teknosa en electrónica y LC Waikiki en moda.

Última actualización de la página el: