Tamaño y Participación del Mercado de Comercio Electrónico de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

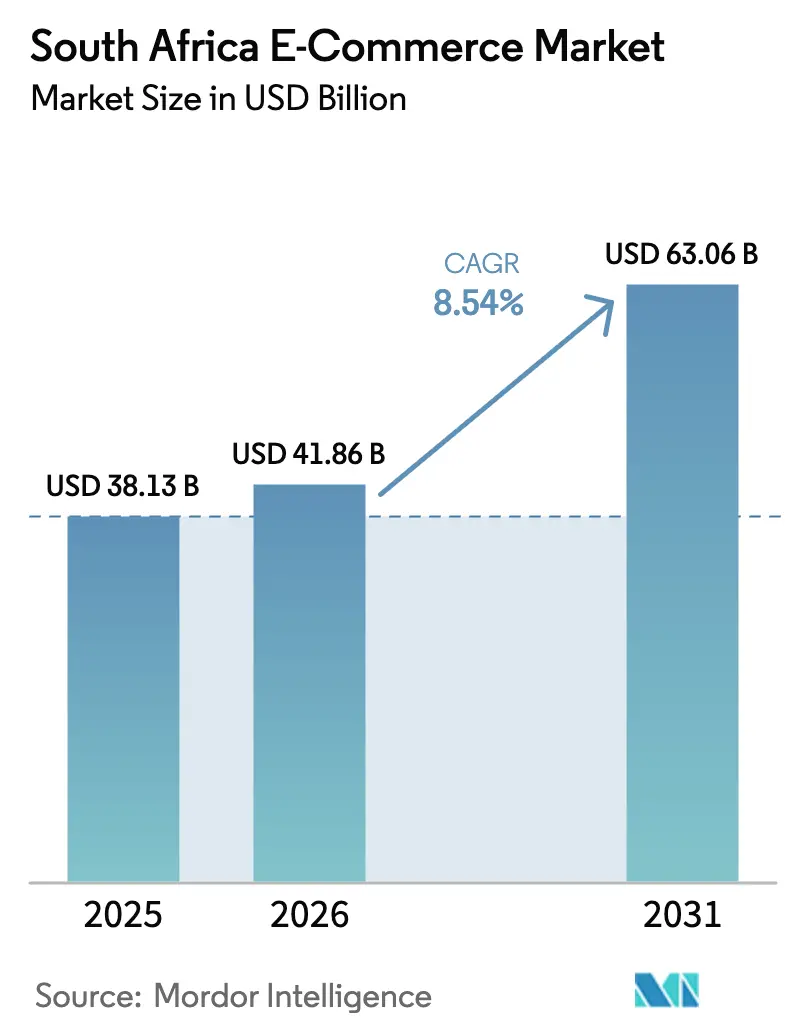

| Tamaño del mercado en el año base (2025) | 38.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 41.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.54% CAGR |

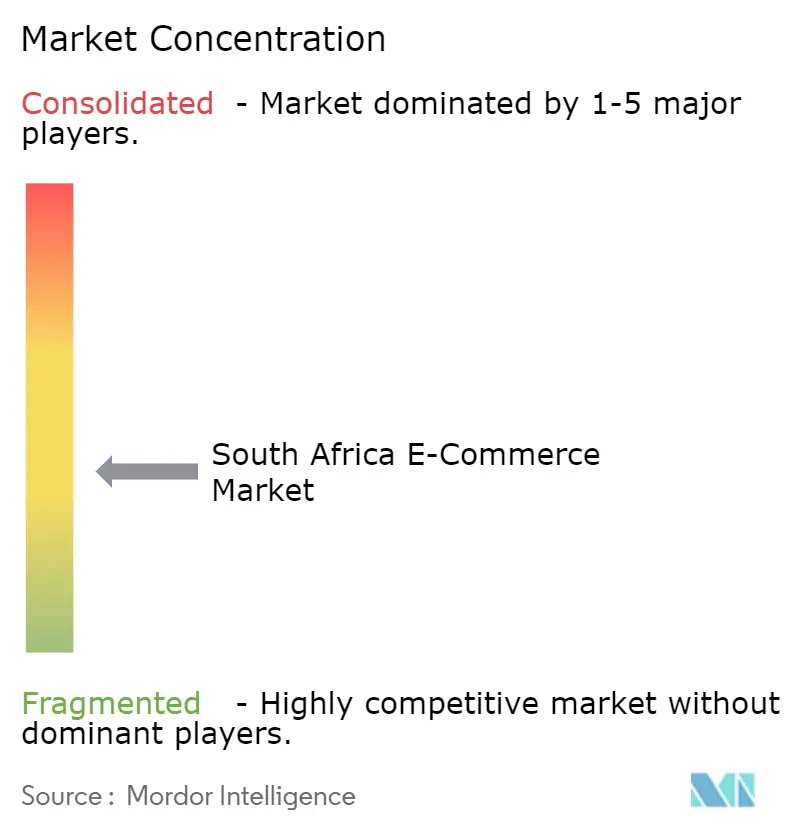

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Comercio Electrónico de Sudáfrica por Mordor Intelligence

Se espera que el tamaño del Mercado de Comercio Electrónico de Sudáfrica aumente de USD 38,13 mil millones en 2025 a USD 41,86 mil millones en 2026 y alcance USD 63,06 mil millones en 2031, creciendo a una CAGR del 8,54% durante 2026-2031. La sólida adopción de smartphones, la entrada de mercados globales de moda rápida y la inversión sostenida en logística de última milla posicionan al sector para una expansión duradera, a pesar de los agudos cortes de electricidad y las fricciones aduaneras. El creciente poder adquisitivo de la Generación Z, impulsado por las opciones de compra ahora paga después (BNPL), está ampliando la base de consumidores potenciales, mientras que las subastas de espectro del gobierno han reducido los costos de datos lo suficiente como para hacer que las funciones de compra con contenido de video sean comercialmente viables. La dinámica competitiva se intensifica a medida que Amazon, Walmart y Shein presionan a los actores locales a desagregar el cumplimiento de pedidos de la comercialización y a profundizar las estrategias de descuento. En este contexto, las economías de los municipios están emergiendo como la nueva frontera de la demanda, donde los usuarios exclusivamente móviles prefieren los catálogos de WhatsApp y la recogida en casilleros inteligentes.

Conclusiones Clave del Informe

- Por modelo de negocio, el segmento B2C representó el 82,34% de la participación del Mercado de Comercio Electrónico de Sudáfrica en 2025, mientras que se prevé que el B2B se expanda a una CAGR del 10,87% hasta 2031.

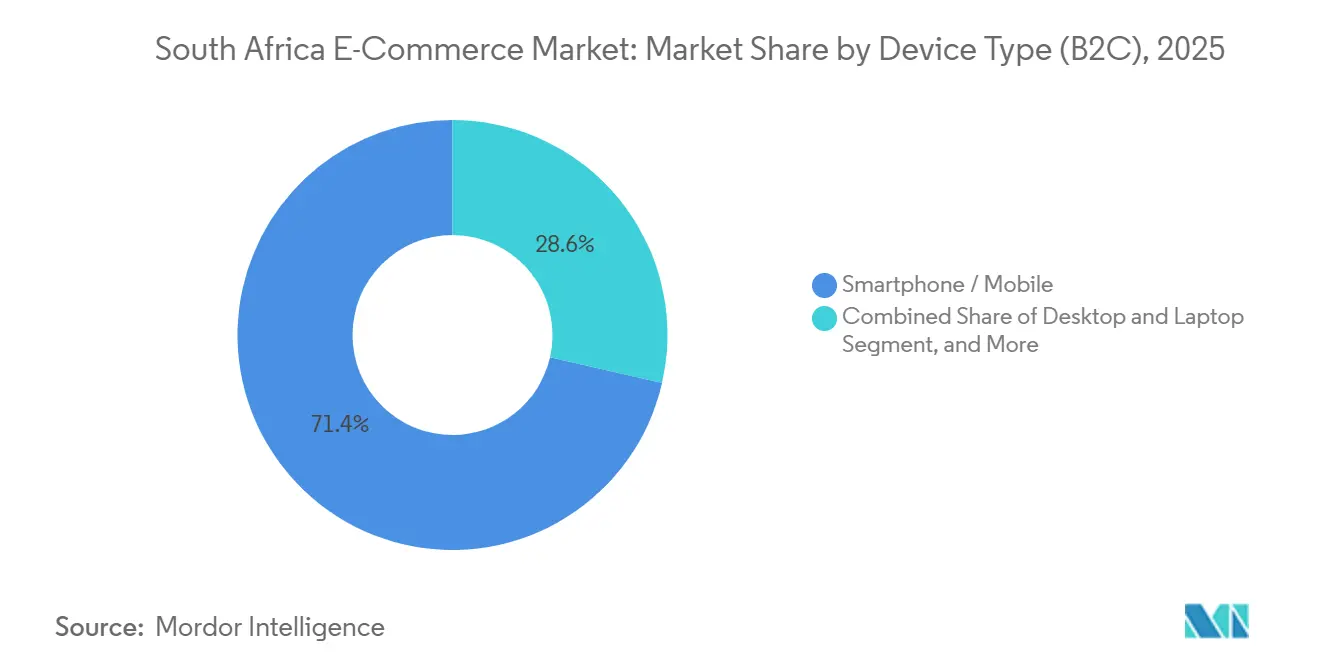

- Por tipo de dispositivo, los smartphones captaron el 71,42% del tamaño del Mercado de Comercio Electrónico de Sudáfrica en 2025 y avanzan a una CAGR del 9,03% hasta 2031.

- Por método de pago, las tarjetas de crédito y débito representaron el 44,68% del tamaño del Mercado de Comercio Electrónico de Sudáfrica en 2025; el BNPL registra la CAGR proyectada más alta, del 11,23%, hasta 2031.

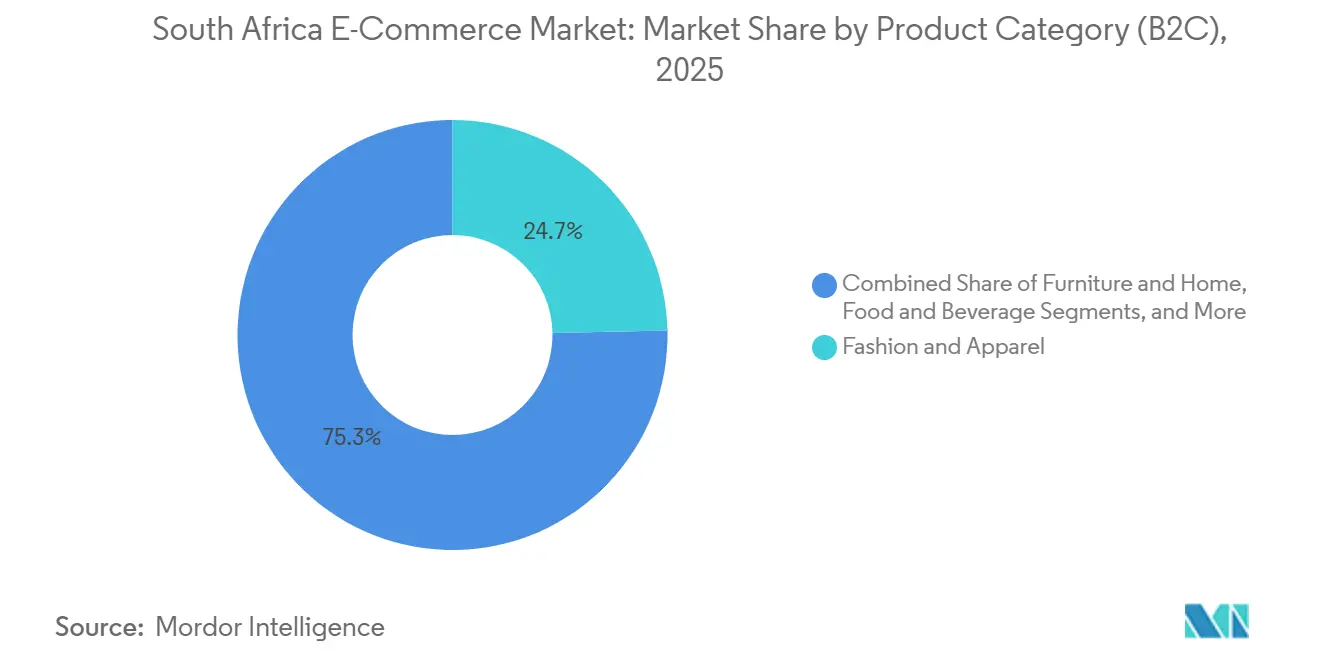

- Por categoría de producto, la moda y la ropa lideraron con una participación de ingresos del 24,67% en 2025; se proyecta que los alimentos y bebidas se expandan a una CAGR del 11,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de Compradores Exclusivamente Móviles en Economías de Municipios Urbanos Impulsado por Dispositivos Android de Bajo Costo | +2.1% | Municipios de Gauteng, Cabo Occidental y KwaZulu-Natal | Mediano plazo (2-4 años) |

| Expansión de las Redes Logísticas Nacionales hacia la Última Milla Rural y en Municipios Urbanos | +1.8% | Nacional, con ganancias tempranas en Cabo Oriental y Limpopo | Largo plazo (≥ 4 años) |

| Rápida Adopción del BNPL por Parte de los Consumidores de la Generación Z que Impulsa el Valor Promedio de los Pedidos | +1.5% | Centros urbanos de Gauteng y Cabo Occidental | Corto plazo (≤ 2 años) |

| Entrada de Mercados Globales de Moda Rápida que Catalizan los Volúmenes Transfronterizos | +1.3% | Nacional con expansión hacia los países vecinos de la SADC | Corto plazo (≤ 2 años) |

| Subasta de Espectro del Gobierno y Despliegue de 5G que Reducen los Costos de Datos | +0.9% | Principales áreas metropolitanas, expansión rural gradual | Mediano plazo (2-4 años) |

| Asociaciones de Minoristas con Casilleros Inteligentes en Paradas de Taxis que Mejoran la Comodidad | +0.7% | Paradas de taxis de alto tráfico en todo el país | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Compradores Exclusivamente Móviles en Economías de Municipios Urbanos Impulsado por Dispositivos Android de Bajo Costo

Los teléfonos inteligentes de gama de entrada con precios inferiores a ZAR 1.500 (USD 91,54), respaldados por soluciones de conectividad asequibles de los proveedores MNO MVNO de Sudáfrica, han democratizado el acceso para los usuarios de internet por primera vez en Soweto, Khayelitsha y Umlazi. Estos compradores generaron una participación creciente de las transacciones B2C en 2025, con duraciones de sesión promedio un 40% más cortas que las sesiones de escritorio, lo que indica comodidad con los procesos de pago optimizados para dispositivos móviles. La iniciativa de Takealot en los townships reclutó a 2.500 compradores personales a finales de 2025 para asistir a usuarios con baja alfabetización, y los catálogos de WhatsApp han florecido como canales de venta informales donde las recomendaciones entre pares tienen más peso que la publicidad de marca.[1]Autoridad Independiente de Comunicaciones de Sudáfrica, "Licencias de Espectro y Despliegue de 5G," ICASA.org.za

Expansión de las Redes Logísticas Nacionales hacia la Última Milla Rural y en Municipios Urbanos

Las asociaciones entre plataformas de comercio electrónico y empresas de logística de terceros han extendido la cobertura de última milla a 240 localidades, entregando 1,8 millones de paquetes mensuales con un rendimiento puntual del 98,5%. Los despliegues de casilleros inteligentes en paradas de taxis redujeron las entregas fallidas en un 30%, y Checkers Sixty60 instaló tiendas oscuras a menos de 10 kilómetros del 85% de los hogares urbanos, extendiendo la cobertura a nodos periurbanos.[2]DSV, "Soluciones de Logística para Comercio Electrónico en Sudáfrica," DSV.com

Rápida Adopción del BNPL por Parte de los Consumidores de la Generación Z que Impulsa el Valor Promedio de los Pedidos

La penetración del BNPL creció más rápidamente entre los compradores de 18 a 27 años, elevando el valor promedio de los pedidos a ZAR 1.850 (USD 112,89), un 67% más alto que el pago contra reembolso. Payflex superó 1,2 millones de usuarios activos en 2024 con tasas de impago por debajo del 4%, demostrando una segmentación de riesgo efectiva fuera de los burós de crédito tradicionales. Los mercados de moda que incorporan planes de cuatro cuotas convirtieron a los navegadores que anteriormente abandonaban los carritos en la etapa de pago.[3]Payflex, "Soluciones de Compra Ahora Paga Después," Payflex.co.za

Entrada de Mercados Globales de Moda Rápida que Catalizan los Volúmenes Transfronterizos

Shein y Temu se apoderaron del 37,1% de los ingresos de ropa en línea en 2024 aprovechando el suministro directo de fábrica y precios que superaron un arancel de importación del 45%. El Servicio de Impuestos Internos de Sudáfrica eliminó la exención del IVA para paquetes pequeños, pero los consumidores continuaron absorbiendo los costos adicionales por una mayor amplitud de surtido, lo que indica una elasticidad de precio limitada en la demanda de moda rápida.[4]Servicio de Impuestos Internos de Sudáfrica, "Actualizaciones de Política de Aduanas e Impuestos Especiales," SARS.gov.za

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fraude Persistente en Pagos Digitales que Impulsa el Abandono del Carrito | -1.2% | Áreas metropolitanas de Gauteng y Cabo Occidental | Corto plazo (≤ 2 años) |

| Alto Costo de Logística Inversa para Devoluciones de Moda | -0.9% | Nacional, grave en entregas transfronterizas y rurales | Mediano plazo (2-4 años) |

| Interrupciones por Cortes de Electricidad en el Tiempo de Actividad de los Centros de Cumplimiento | -0.7% | Johannesburgo, Durban, Port Elizabeth | Corto plazo (≤ 2 años) |

| Retrasos en el Despacho Aduanero de Paquetes Transfronterizos | -0.5% | Centros de OR Tambo, Ciudad del Cabo y Durban | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fraude Persistente en Pagos Digitales que Impulsa el Abandono del Carrito

Las pérdidas por fraude en transacciones sin tarjeta presente alcanzaron ZAR 1,2 mil millones (USD 0,073 mil millones) en 2024, lo que llevó a los bancos a implementar autenticación biométrica y toma de huellas digitales de dispositivos. Sin embargo, los consumidores mayores y rurales se retrasan en la adopción de estas medidas de seguridad, manteniendo el abandono del carrito por encima del 20% en categorías de alto valor. Las regulaciones exigen la divulgación de brechas en un plazo de 72 horas, pero los pequeños comerciantes carecen de recursos para el cifrado de extremo a extremo, lo que perpetúa la desconfianza del consumidor.

Alto Costo de Logística Inversa para Devoluciones de Moda

Los gastos de devolución consumieron hasta el 19% del valor del pedido en 2024, con la tasa de devolución del 26% de Superbalist contrastando con el menos del 3% de Shein debido a los gastos de envío a cargo del comprador. Los actores nacionales probaron herramientas de prueba de ropa con realidad aumentada, aunque la adopción sigue siendo inferior al 5% de las transacciones en dispositivos de presupuesto limitado. La ausencia de redes de devolución compartidas obliga a los minoristas a absorber tarifas de mensajería premium, lo que dificulta la mejora de los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo (B2C): Los Teléfonos Inteligentes Consolidan la Primacía Transaccional

Los smartphones generaron el 71,42% de las ventas B2C de 2025 y avanzarán a una CAGR del 9,03% hasta 2031, consolidando su liderazgo como el dispositivo preferido en el Mercado de Comercio Electrónico de Sudáfrica. El tamaño del Mercado de Comercio Electrónico de Sudáfrica vinculado a los canales móviles se amplía cada trimestre a medida que los smartphones Android de gama de entrada caen por debajo de ZAR 1.500 (USD 91,54). Las plataformas que priorizan código ligero, carritos sin conexión y pagos con un solo toque convierten a tasas un 30% más altas que las rivales que dependen de scripts pesados. Las transacciones en escritorio, que representaron el 28% de las ventas en 2025, persisten en categorías de alta consideración, pero continúan cediendo participación a medida que los compradores multidispositivo finalizan sus compras en el móvil.

La cobertura 5G en Johannesburgo, Ciudad del Cabo y Durban a mediados de 2025 desbloqueó formatos de descubrimiento con contenido de video enriquecido y compras en transmisión en vivo que antes estaban limitados por el ancho de banda. El programa de comprador personal de Takealot para usuarios exclusivamente móviles y el aumento del comercio a través de catálogos de WhatsApp subrayan el cambio cultural hacia el comercio minorista desde dispositivos de mano. El comercio a través de tabletas, televisores inteligentes y consolas representa colectivamente menos del 1% de las ventas, limitado por las escasas aplicaciones nativas e integraciones de pago.

Por Método de Pago (B2C): El BNPL se Beneficia de las Brechas en el Acceso al Crédito

Las tarjetas de crédito y débito mantuvieron una participación de valor del 44,68% en 2025, pero el crecimiento del BNPL a una CAGR del 11,23% está destinado a superar a todas las alternativas. El tamaño del Mercado de Comercio Electrónico de Sudáfrica vinculado a los pagos a plazos depende de la calificación crediticia algorítmica que elude los datos tradicionales de los burós de crédito, ampliando el acceso para los jóvenes no bancarizados. Las billeteras digitales captaron el 18% de las ventas gracias a la seguridad mediante tokenización y la ubicuidad de los códigos QR, mientras que el pago contra entrega persistió entre los compradores primerizos recelosos del fraude con tarjetas.

La ambigüedad regulatoria permite a los proveedores de BNPL evitar por ahora el escrutinio de la Ley Nacional de Crédito, reduciendo los costos de cumplimiento y permitiendo una rápida iteración de productos. Los comerciantes de moda y electrónica reportan valores de pedido promedio un 60% más altos cuando se selecciona el BNPL, lo que ilustra su papel en la estimulación de la demanda. Se espera que los proveedores de billeteras y BNPL converjan a través de ecosistemas de fidelización compartidos, comprimiendo aún más las comisiones de intercambio.

Por Categoría de Producto (B2C): El Comercio Rápido Impulsa los Alimentos y Bebidas

La moda y la ropa mantuvieron una participación de ingresos del 24,67% en 2025, impulsada por la cuota del 37,1% de Shein y Temu en las ventas de ropa en línea. Sin embargo, se prevé que los alimentos y bebidas crezcan a una CAGR del 11,68%, la más rápida de cualquier categoría, a medida que las redes de tiendas oscuras reducen los tiempos de cumplimiento a menos de 60 minutos en las principales áreas metropolitanas. El tamaño del Mercado de Comercio Electrónico de Sudáfrica vinculado a los comestibles se expandió considerablemente después de que Checkers Sixty60 registrara ventas de ZAR 18.900 millones (USD 1,15 mil millones) en 2024 y ampliara los pedidos web en 2025.

La electrónica, la belleza y el mobiliario siguieron en el rango de participación del 12-16%, beneficiándose cada uno del marketing de influencers y la agrupación de garantías. Los juguetes y el bricolaje siguen siendo estacionales, mientras que categorías de nicho como el cuidado de mascotas ganan tracción a través de cajas de suscripción curadas. El arancel del 45% sobre las importaciones de moda no ha frenado la demanda, lo que pone de relieve la disposición de los consumidores a absorber mayores costos de importación a cambio de una mayor variedad de productos.

Por Modelo de Negocio: Las Plataformas B2B Aceleran la Eficiencia en la Adquisición

Las ventas B2C dominaron el 82,34% del Mercado de Comercio Electrónico de Sudáfrica en 2025, lo que refleja la madurez de las plataformas de consumo, aunque se prevé que las transacciones B2B crezcan a una CAGR del 10,87% hasta 2031. El tamaño del Mercado de Comercio Electrónico de Sudáfrica para la adquisición B2B se beneficia de que los mayoristas digitalizan sus catálogos y ofrecen visibilidad de inventario en tiempo real. El portal de Makro de 2024 redujo los plazos de adquisición en un 40%, y la tarifa promocional mensual de ZAR 1 de Amazon para vendedores atrajo a 10.000 microcomercianttes a mediados de 2025, ampliando la diversidad de referencias. Los pequeños minoristas ven los mercados B2B como una cobertura frente a los márgenes de los distribuidores, una tendencia que probablemente erosionará los márgenes de los canales tradicionales. La transparencia de precios y la logística integrada son ventajas clave, mientras que el mandato de la Comisión de Competencia sobre Takealot está fomentando un campo de juego más equitativo.

La expansión constante del B2C sigue sustentando los ingresos de las plataformas, impulsada por el gasto habilitado por BNPL entre los consumidores no bancarizados y por una mayor penetración de smartphones en los municipios. La dependencia de los hogares en la entrega de comestibles en línea se disparó después de que Checkers Sixty60 alcanzara 100 millones de pedidos, demostrando la viabilidad de la economía del comercio rápido. A medida que las categorías discrecionales maduran, la migración de valor hacia la reposición basada en suscripciones y los productos de marca propia dará forma a las ventajas competitivas en ambos modelos.

Análisis Geográfico

Gauteng, Cabo Occidental y KwaZulu-Natal generaron conjuntamente el 78% del valor bruto de la mercancía en 2025, reflejando la concentración de ingresos y la densidad de la infraestructura logística. Gauteng lidera el Mercado de Comercio Electrónico de Sudáfrica con múltiples centros de cumplimiento en Johannesburgo y Pretoria, y con una penetración de smartphones superior al 85%. La participación del 22% de Cabo Occidental está anclada en la base de consumidores expertos en tecnología de Ciudad del Cabo, que adopta rápidamente el BNPL y las billeteras digitales. KwaZulu-Natal mantiene aproximadamente el 15% de participación, aunque los persistentes cortes de electricidad han llevado a los centros de cumplimiento a instalar generadores diésel, lo que infla los costos operativos hasta en un 12%.

Las provincias rurales como Cabo Oriental y Limpopo están reduciendo la brecha digital a medida que los actores logísticos amplían su cobertura. La tasa de entrega puntual del 98,5% de DSV en 240 localidades ilustra los avances operativos alcanzables mediante la densificación de redes, mientras que la instalación de casilleros inteligentes en paradas de taxis mejora la comodidad de recogida para los viajeros. La asignación de espectro de banda media por parte de ICASA ha reducido las tarifas de datos en un 25% desde 2023, aunque el despliegue rural de 5G sigue rezagado respecto a la adopción urbana.

Los pedidos transfronterizos de Botsuana, Namibia y Lesoto contribuyeron entre el 3% y el 5% de los ingresos de las plataformas en 2025. El rendimiento aduanero mejoró tras la puesta en marcha del sistema de ventanilla única en septiembre de 2024, aunque los plazos de entrega siguen siendo entre 2 y 3 días más largos que los envíos nacionales debido a los controles de seguridad y las fricciones en la conversión de divisas.

Panorama Competitivo

El Mercado de Comercio Electrónico de Sudáfrica ha pasado de un cuasi-duopolio a un escenario fragmentado donde los supermercados de comercio rápido, los mercados globales y los disruptores de la moda compiten por la participación. El uso de Takealot alcanzó el 31,9% en 2024, pero el valor bruto de la mercancía se desaceleró a un crecimiento de un solo dígito a medida que Checkers Sixty60 captó el impulso en comestibles y Amazon reclutó a más de 10.000 vendedores en su primer año. Las medidas regulatorias impuestas a Takealot en 2023 lo obligaron a separar sus divisiones minorista y de mercado, permitiendo a los comerciantes más pequeños acceder al tráfico sin cláusulas restrictivas de paridad de precios.

Las importaciones de moda rápida siguen siendo disruptivas. Shein y Temu superaron una participación de ingresos combinada del 37,1% en ropa en línea a pesar de un arancel del 45%, lo que obliga a los minoristas locales a acelerar el lanzamiento de marcas propias y a negociar descuentos en el abastecimiento asiático. El lanzamiento de tiendas de marca de Walmart en septiembre de 2025 introduce un modelo híbrido que integra la red física de Massmart con el cumplimiento directo en línea, presionando aún más las estructuras de costos de los actores establecidos.

La diferenciación tecnológica depende de la automatización de tiendas oscuras, el software de enrutamiento de última milla y el análisis de datos de clientes. Checkers Sixty60 opera centros de microcumplimiento a menos de 10 kilómetros del 85% de los hogares urbanos, mientras que Pick n Pay asap! rediseñó su aplicación e interfaz web en 2025, impulsando un crecimiento de ventas del 40%. Los especialistas emergentes, UCook, SoFresh y Bash, aprovechan los surtidos curados y los ecosistemas de fidelización para defender posiciones de nicho, aunque las limitaciones de financiación restringen las expansiones agresivas.

Líderes de la Industria de Comercio Electrónico de Sudáfrica

-

Takealot Online (Pty) Ltd.

-

Care to beauty

-

Decathlon South Africa

-

SoFresh (Pty) Ltd.

-

Superbalist.com (Pty) Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Takealot lanzó una garantía de entrega en el mismo día en Johannesburgo y Ciudad del Cabo tras integrar el motor de enrutamiento de Pingo en su sistema de cumplimiento.

- Septiembre de 2025: Walmart abrió sus primeras tiendas de marca en Sudáfrica, señalando una apuesta por el comercio omnicanal que intensifica la rivalidad en comestibles y mercancía general.

- Junio de 2025: Pick n Pay relanzó su sitio web asap!, contribuyendo a un crecimiento del 200% en los pedidos semanales y un aumento del 131% en los compradores primerizos.

- Marzo de 2025: Checkers Sixty60 introdujo una interfaz web, ampliando el acceso más allá de los usuarios móviles tras superar los 100 millones de pedidos acumulados.

Alcance del Informe del Mercado de Comercio Electrónico de Sudáfrica

El Informe del Mercado de Comercio Electrónico de Sudáfrica está segmentado por Modelo de Negocio (B2C, B2B), Tipo de Dispositivo (Smartphone/Móvil, Escritorio y Portátil, Otros Tipos de Dispositivos), Método de Pago (Tarjetas de Crédito y Débito, Billeteras Digitales, Compra Ahora Paga Después, Otros Métodos de Pago), Categoría de Producto (Belleza y Cuidado Personal, Electrónica de Consumo, Moda y Ropa, Alimentos y Bebidas, Mobiliario y Hogar, Juguetes, Bricolaje y Medios, Otras Categorías de Productos), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| B2C |

| B2B |

| Teléfono Inteligente / Móvil |

| Computadora de Escritorio y Portátil |

| Otros Tipos de Dispositivos |

| Tarjetas de Crédito y Débito |

| Billeteras Digitales |

| Compra Ahora Paga Después (BNPL) |

| Otros Métodos de Pago |

| Belleza y Cuidado Personal |

| Electrónica de Consumo |

| Moda y Ropa |

| Alimentos y Bebidas |

| Mobiliario y Hogar |

| Juguetes, Bricolaje y Medios |

| Otras Categorías de Productos |

| Por Modelo de Negocio | B2C |

| B2B | |

| Por Tipo de Dispositivo (B2C) | Teléfono Inteligente / Móvil |

| Computadora de Escritorio y Portátil | |

| Otros Tipos de Dispositivos | |

| Por Método de Pago (B2C) | Tarjetas de Crédito y Débito |

| Billeteras Digitales | |

| Compra Ahora Paga Después (BNPL) | |

| Otros Métodos de Pago | |

| Por Categoría de Producto (B2C) | Belleza y Cuidado Personal |

| Electrónica de Consumo | |

| Moda y Ropa | |

| Alimentos y Bebidas | |

| Mobiliario y Hogar | |

| Juguetes, Bricolaje y Medios | |

| Otras Categorías de Productos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Comercio Electrónico de Sudáfrica en 2026?

El mercado está valorado en USD 41,86 mil millones en 2026 y se proyecta que alcance USD 63,06 mil millones en 2031.

¿Qué segmento crece más rápido dentro del comercio minorista en línea sudafricano?

Se prevé que el segmento de adquisición B2B se expanda a una CAGR del 10,87% hasta 2031, superando a los canales de consumo.

¿Qué papel desempeña el BNPL en el gasto del consumidor?

El BNPL representa una participación creciente de los pagos, con una previsión de crecimiento a una CAGR del 11,23% hasta 2031, y eleva los valores promedio de los pedidos entre un 60% y un 70% más que las compras de pago único.

¿Dónde es más pronunciado el crecimiento geográfico?

Gauteng lidera en valor absoluto, pero las provincias rurales están alcanzando el ritmo a medida que las redes logísticas y la cobertura móvil se expanden.

¿Qué empresas dominan la entrega de comestibles en línea?

Checkers Sixty60 y Pick n Pay asap! ostentan las mayores participaciones, con Checkers Sixty60 superando los 100 millones de pedidos acumulados a principios de 2025.

¿Cómo están afectando las plataformas globales de moda rápida a los minoristas locales?

Shein y Temu controlan más de un tercio de los ingresos de ropa en línea a pesar de los mayores aranceles de importación, lo que obliga a los actores nacionales a ajustar sus precios y cadenas de suministro.

Última actualización de la página el: