Tamaño y Participación del Mercado de Diagnóstico In Vitro del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

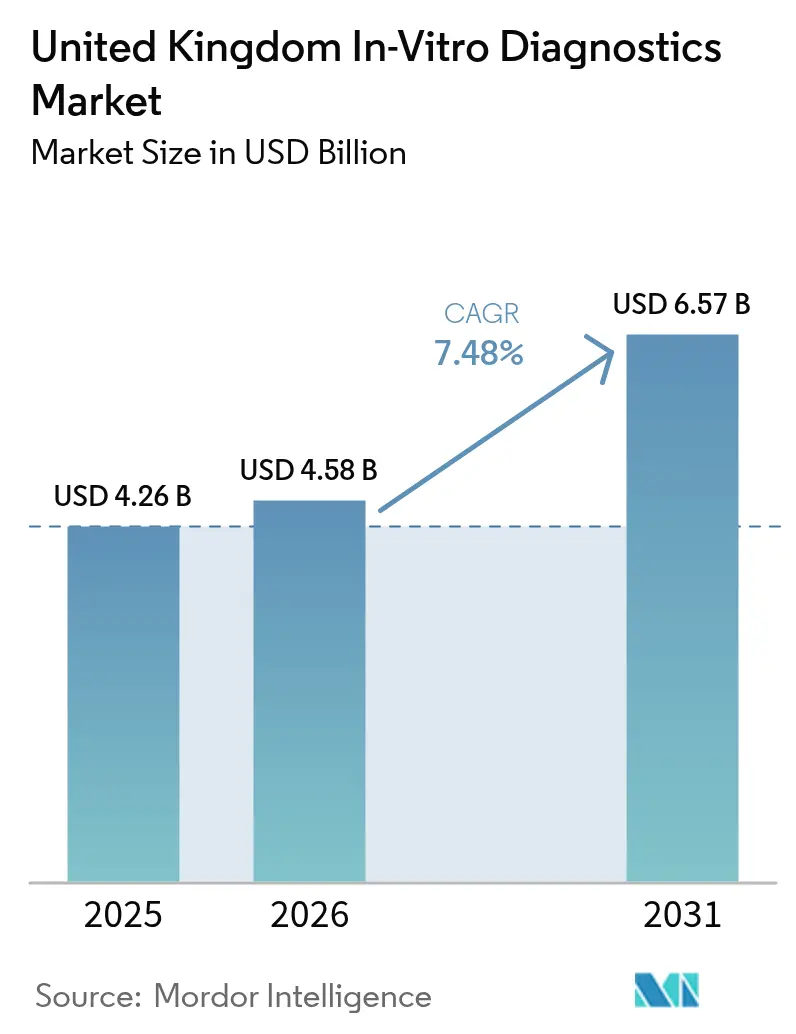

| Tamaño del mercado en el año base (2025) | 4.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Diagnóstico In Vitro del Reino Unido crezca de USD 4.260 millones en 2025 a USD 4.580 millones en 2026 y se prevé que alcance USD 6.570 millones en 2031 a una CAGR del 7,48% durante 2026-2031.

El Servicio Nacional de Salud (NHS) está priorizando la detección temprana en entornos comunitarios, trasladando los volúmenes de pruebas desde los hospitales de agudos hacia clínicas de atención primaria, farmacias y domicilios de pacientes. El inmunodiagnóstico mantiene la mayor cuota de mercado, impulsado por los paneles de alto volumen cardíacos y tiroideos. Sin embargo, el diagnóstico molecular se está expandiendo a un ritmo más rápido, respaldado por la adopción de flujos de trabajo en oncología, enfermedades infecciosas y farmacogenómica por parte del Servicio de Medicina Genómica del NHS. La conectividad digital es un factor de crecimiento crítico, con cada nuevo analizador equipado con middleware que carga los resultados en la Plataforma de Datos Federada, integrando los datos de laboratorio con los registros de prescripción e imagen. Los proveedores que ofrecen soluciones integrales que combinan hardware, reactivos y servicios de software están mejorando su posición competitiva, ya que los centros sanitarios valoran cada vez más el coste total de propiedad y la interoperabilidad por encima del gasto de capital inicial.

Conclusiones Clave del Informe

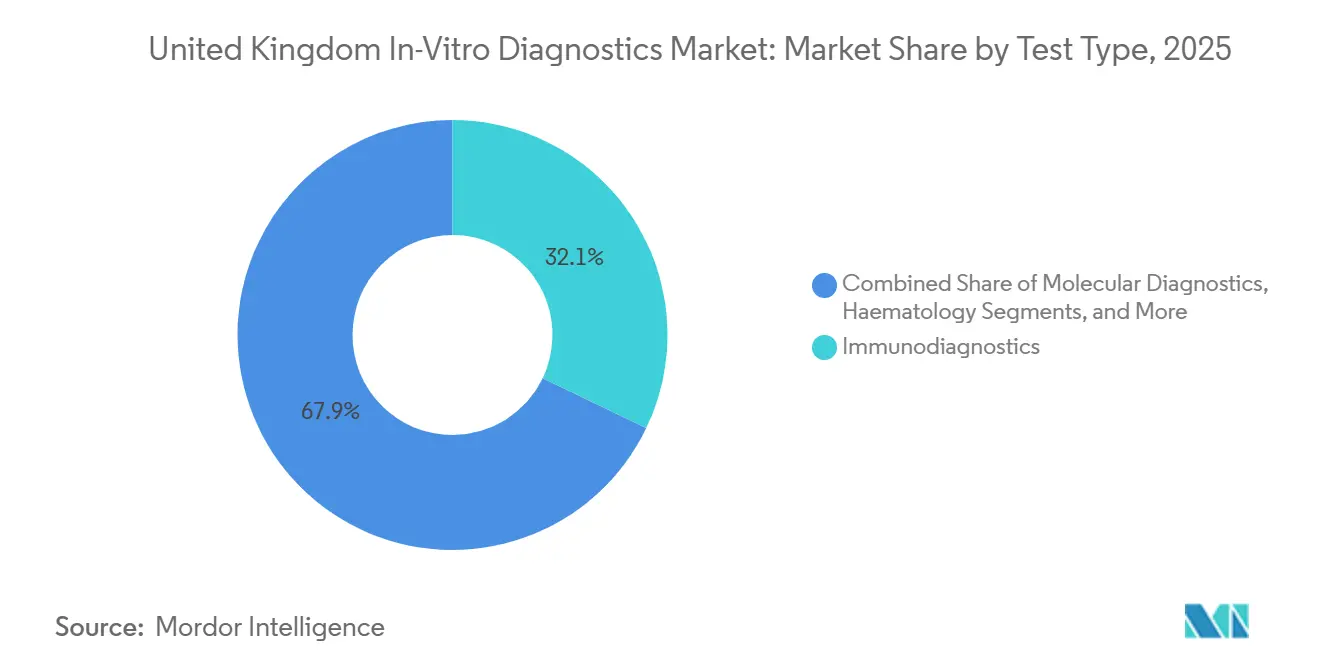

- Por tipo de prueba, el inmunodiagnóstico lideró con una participación del 32,12% del mercado de diagnóstico in vitro del Reino Unido en 2025, mientras que se prevé que el diagnóstico molecular se expanda a una CAGR del 9,65% hasta 2031.

- Por producto, los reactivos y kits representaron el 65,10% del tamaño del mercado de diagnóstico in vitro del Reino Unido en 2025; se proyecta que el software y los servicios crezcan a una CAGR del 9,77% hasta 2031.

- Por usabilidad, los dispositivos desechables captaron el 80,32% de la cuota del mercado de diagnóstico in vitro del Reino Unido en 2025, mientras que se prevé que el equipo reutilizable crezca a una CAGR del 10,21% hasta 2031.

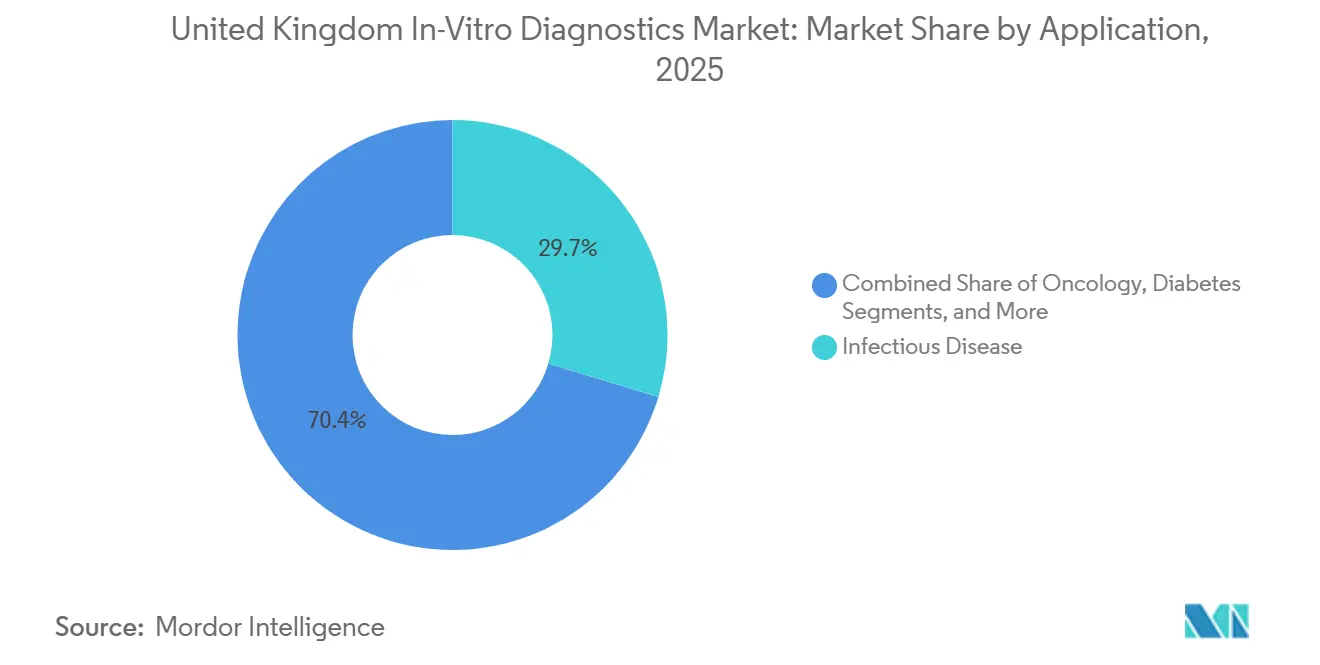

- Por aplicación, las pruebas de enfermedades infecciosas representaron el 29,65% de la cuota de ingresos en 2025; la oncología es la aplicación de más rápido crecimiento con una CAGR proyectada del 10,43% hasta 2031.

- Por usuario final, los laboratorios hospitalarios representaron el 61,75% de la cuota de ingresos en 2025, aunque se espera que la atención domiciliaria y las autopruebas aumenten a una CAGR del 8,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Enfermedades Crónicas | +1.8% | Nacional, con mayor carga en el Noroeste de Inglaterra y las Midlands Occidentales | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población y Mayor Carga de Comorbilidades | +1.5% | Nacional, concentrado en zonas costeras y rurales | Largo plazo (≥ 4 años) |

| Creciente Adopción de Pruebas en el Punto de Atención | +1.4% | Nacional, con ganancias tempranas en los Centros de Diagnóstico Comunitario y los sitios de Farmacia Primero | Mediano plazo (2-4 años) |

| Vinculación de Datos del 'Sistema de Aprendizaje en Salud' del NHS que Impulsa la Adopción de Diagnósticos Complementarios | +1.2% | Nacional, centros piloto en el Gran Mánchester, Londres y Yorkshire | Mediano plazo (2-4 años) |

| Cambio hacia Clínicas de Cribado Lideradas por Farmacéuticos de Atención Primaria que Aumentan los Volúmenes de Pruebas | +1.0% | Nacional, expansión rápida en zonas urbanas y suburbanas | Corto plazo (≤ 2 años) |

| Mandatos de Contratación Verde del NHS que Impulsan el Cambio hacia Formatos de Reactivos de Bajo Desperdicio | +0.6% | Nacional, impulsado por el cumplimiento normativo en todos los centros del NHS | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Enfermedades Crónicas

Uno de cada cuatro residentes del Reino Unido vivía con al menos una enfermedad de larga duración en 2024, frente al 23% de cinco años antes[1]Oficina de Estadísticas Nacionales, "Esperanzas de Vida en Estado de Salud," ons.gov.uk. La diabetes está en camino de alcanzar 5,5 millones de casos para 2030, lo que sustenta una demanda sostenida de ensayos de HbA1c y función renal. Las pruebas de troponina de alta sensibilidad son ahora obligatorias en todos los servicios de urgencias, una medida que impulsó las colocaciones de inmunoensayos de Abbott, Roche y Siemens. Los Sistemas de Atención Integrada reembolsan a los proveedores únicamente cuando las pruebas reducen de manera demostrable el coste por diagnóstico, favoreciendo las plataformas que rellenan automáticamente los registros electrónicos de salud con datos de resultados. Los paneles de autoinmunidad también están aumentando porque las listas de espera de reumatología superaron las 500.000 personas en 2024, lo que genera una demanda diagnóstica insatisfecha una vez que mejore la capacidad clínica.

Envejecimiento de la Población y Mayor Carga de Comorbilidades

La edad mediana del Reino Unido alcanzó los 40,7 años en 2024, y el grupo de mayores de 65 años crecerá en 1,8 millones para 2031. Más de la mitad de las personas mayores viven con dos o más enfermedades crónicas, lo que aumenta la necesidad de pruebas de coagulación, metabólicas y de infección. La estrategia de Envejecimiento Saludable orienta los presupuestos hacia ensayos rápidos que enfermeras y farmacéuticos pueden realizar sin venopunción. La prevalencia de la demencia se acerca al millón de casos, lo que intensifica la investigación en biomarcadores sanguíneos que podrían clasificar a los pacientes para pruebas de imagen confirmatorias[2]Alzheimer's Society UK, "Resumen de la Demencia en el Reino Unido," alzheimers.org.uk. Los centros rurales que afrontan déficits de personal están instalando centros de laboratorio consolidados que transportan muestras desde clínicas satélite, preservando los tiempos de respuesta a pesar de las limitaciones de personal.

Creciente Adopción de Pruebas en el Punto de Atención

Los Centros de Diagnóstico Comunitario realizaron 8 millones de pruebas en 2024, lo que demuestra que el diagnóstico está abandonando las salas de agudos para trasladarse a entornos minoristas. El programa Farmacia Primero por sí solo generó un estimado de 500.000 pruebas rápidas adicionales para infecciones comunes. Los acuerdos marco ahora favorecen los dispositivos portátiles que cargan resultados a través de 4G o Wi-Fi, como las plataformas LumiraDx y Abbott i-STAT. La guía de la MHRA de junio de 2025 limita las tasas de error del usuario al 2% para los dispositivos operados por personal no de laboratorio, elevando las barreras de entrada para nuevas marcas. El middleware que canaliza las lecturas de distintos analizadores en un único panel de control es un nodo de crecimiento secundario, ya que cada sistema de atención integrada busca análisis de salud poblacional en tiempo real.

Vinculación de Datos del Sistema de Aprendizaje en Salud del NHS que Impulsa la Adopción de Diagnósticos Complementarios

La Plataforma de Datos Federada vincula resultados de laboratorio, datos de prescripción y secuencias genómicas, lo que permite avisos automatizados cuando faltan diagnósticos complementarios esenciales. La secuenciación del genoma completo superó los 100.000 casos en 2024 y se está expandiendo hacia proyectos piloto de farmacogenómica. Dieciocho fármacos oncológicos llevan ahora requisitos obligatorios de biomarcadores, lo que genera una demanda cautiva para los ensayos Roche Ventana, Thermo Fisher Oncomine e Illumina TruSight. Las estrictas normas de soberanía de datos exigen servidores alojados en el Reino Unido, lo que complica las asociaciones con proveedores de software estadounidenses. La vinculación retrospectiva de los resultados de las pruebas con los resultados de supervivencia también está proporcionando la base de evidencia que el NICE utiliza para aprobar nuevos ensayos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rigor Regulatorio Alineado con el IVDR | -0.9% | Nacional, que afecta a todas las clases de dispositivos | Mediano plazo (2-4 años) |

| Presión sobre el Reembolso de Ensayos Moleculares de Alto Coste | -0.7% | Nacional, concentrado en las vías de oncología y enfermedades raras | Corto plazo (≤ 2 años) |

| Normas de Embalaje de Cero Emisiones Netas del NHS que Desfavorecen los Cartuchos de Plástico Heredados | -0.4% | Nacional, impulsado por el cumplimiento normativo en todos los marcos de contratación | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Soberanía de Datos Genómicos que Ralentizan la Adopción de Bioinformática Basada en la Nube | -0.3% | Nacional, centros piloto en el Gran Mánchester, Londres y Yorkshire | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rigor Regulatorio Alineado con el IVDR

La hoja de ruta de la MHRA de diciembre de 2025 sincroniza las normas del Reino Unido con el IVDR de la UE, obligando a la revisión por parte de organismos notificados para los ensayos de alto riesgo y exigiendo datos del mundo real en un plazo de 30 días tras los eventos adversos. El cumplimiento dual del marcado CE y UKCA incrementa los costes de lanzamiento en aproximadamente 200.000 GBP por producto. Los informes poscomercialización requieren tres conjuntos de datos de centros del NHS, un obstáculo que las pequeñas empresas tienen dificultades para superar. La revalidación anual de los algoritmos de inteligencia artificial añade gastos generales continuos. Si bien los incidentes han disminuido un 18% desde 2023, los innovadores más pequeños están retrasando los lanzamientos o abandonando el mercado, reduciendo la variedad de productos en un estimado del 12%.

Presión sobre el Reembolso de Ensayos Moleculares de Alto Coste

El NICE dictaminó en 2025 que el seguimiento mediante biopsia líquida superaba el límite de 30.000 GBP por año de vida ajustado por calidad (AVAC) para la mayoría de los cánceres, bloqueando la cobertura rutinaria[3]Instituto Nacional para la Excelencia en Salud y Atención, "Guía de Diagnóstico: Biopsia Líquida," nice.org.uk. Los paneles amplios de secuenciación de nueva generación cuestan hasta 2.500 GBP cada uno, lo que presiona el presupuesto fijo de 500 millones de GBP del Servicio de Medicina Genómica. Los centros ahora firman acuerdos de reparto de riesgos que pagan a los proveedores solo si los resultados de las pruebas modifican el tratamiento, reduciendo los márgenes de los proveedores hasta en 20 puntos porcentuales. La ausencia de códigos de reembolso únicos obliga a los hospitales a absorber los costes, restringiendo la adopción a las regiones más prósperas. Las alternativas más económicas de PCR o inmunohistoquímica están llenando el vacío y frenando el crecimiento de la secuenciación de nueva generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Diagnóstico Molecular Supera a las Modalidades Tradicionales

El diagnóstico molecular, el segmento de más rápido crecimiento, está en camino de alcanzar una CAGR del 9,65% que superará a todas las demás modalidades en el mercado de diagnóstico in vitro del Reino Unido. El inmunodiagnóstico mantiene la mayor participación en 2025 con un 32,12%, pero los programas de secuenciación genómica impulsados por políticas están orientando los presupuestos hacia la secuenciación de nueva generación, la PCR digital y las plataformas de amplificación isotérmica. Las inversiones en los Centros de Diagnóstico Comunitario también priorizan los paneles de PCR múltiple que ofrecen resultados de patógenos en menos de 2 horas.

El creciente rendimiento de muestras está transformando la demanda de instrumentos. Las normas de troponina de alta sensibilidad han estabilizado los volúmenes de química clínica, mientras que las soluciones integradas de hematología-coagulación están ganando terreno en los centros de laboratorio consolidados. Las normas de resistencia a los antimicrobianos están impulsando a los centros a automatizar las pruebas de cultivo y sensibilidad, aumentando los pedidos de sistemas de bioMérieux y BD. Estos factores interrelacionados garantizan que el tamaño del mercado de diagnóstico in vitro del Reino Unido vinculado a las plataformas moleculares se expanda más rápidamente que cualquier otra modalidad, aunque los ensayos tradicionales seguirán dominando el volumen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Producto: El Software y los Servicios Capturan Ingresos Recurrentes

Los reactivos y kits generaron el 65,10% de las ventas de 2025, aunque el software y los servicios crecerán casi un 10% anual a medida que los laboratorios actualicen los sistemas de información para cumplir los mandatos de interoperabilidad. Los centros exigen API estandarizadas para que los resultados fluyan directamente hacia los registros electrónicos, un cambio que convierte las actualizaciones de los sistemas de información de laboratorio en proyectos obligatorios en lugar de compras discrecionales.

Los proveedores ahora agrupan análisis en la nube, soporte de decisiones con inteligencia artificial y mantenimiento predictivo en contratos de servicio, creando flujos de ingresos recurrentes que amortiguan la ciclicidad del hardware. Oxford Nanopore y Roche cobran tarifas de bioinformática por muestra, convirtiendo las ventas puntuales en ingresos por uso. A medida que más analizadores adopten precios de suscripción o pago por prueba, la cuota del mercado de diagnóstico in vitro del Reino Unido vinculada a los modelos de servicio aumentará aunque persista el dominio de los reactivos.

Por Usabilidad: El Equipo Reutilizable Gana Terreno por los Mandatos de Sostenibilidad

Los cartuchos de un solo uso captaron el 80,32% de los ingresos en 2025, aunque la puntuación de huella de carbono está inclinando las nuevas licitaciones hacia analizadores duraderos con menor desperdicio de plástico. Los criterios verdes del NHS ya otorgan puntos adicionales por compromisos de reciclaje de circuito cerrado, orientando a los hospitales hacia plataformas que realizan millones de pruebas en el mismo núcleo antes de su eliminación.

Los laboratorios de alto volumen pueden ahora reducir el desperdicio de consumibles por prueba en un 40% en comparación con los sistemas basados en cartuchos, lo que ayuda a compensar los mayores desembolsos de capital. Esta dinámica debería aumentar el tamaño del mercado de diagnóstico in vitro del Reino Unido atribuible al equipo reutilizable a una CAGR del 10,21%, incluso cuando los dispositivos de un solo uso sigan siendo dominantes en los nichos de atención domiciliaria y pequeñas clínicas.

Por Aplicación: El Diagnóstico Oncológico se Dispara con los Proyectos Piloto de Detección Temprana

Se prevé que la oncología experimente la CAGR más rápida del 10,43% porque los proyectos piloto de detección temprana de múltiples cánceres y los ensayos de biopsia líquida están pasando de la investigación a la atención rutinaria. Los datos provisionales de Galleri mostraron una especificidad del 99,5%, y aunque la sensibilidad en estadios tempranos necesita mejoras, los responsables de políticas consideran la tecnología como complementaria al cribado establecido.

Las pruebas de enfermedades infecciosas siguen representando el mayor porcentaje de ingresos con un 29,65%, impulsadas por la vigilancia de la Agencia de Seguridad Sanitaria del Reino Unido y las necesidades de gestión de antibióticos. Los paneles de diabetes, cardiología y autoinmunidad crecen de manera constante por la prevalencia de enfermedades crónicas y las tendencias de envejecimiento. En conjunto, la aceleración de la oncología diversificará la cuota del mercado de diagnóstico in vitro del Reino Unido en más áreas terapéuticas, reduciendo la dependencia de las pruebas respiratorias que experimentaron un auge durante la pandemia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Usuarios de Atención Domiciliaria y Autopruebas Ganan Cuota

Los laboratorios hospitalarios representaron el 61,75% de los ingresos de 2025, pero enfrentan un crecimiento más lento a medida que la capacidad se desplaza hacia el exterior. Los programas Farmacia Primero, los Centros de Diagnóstico Comunitario y los programas de autoprueba impulsan la demanda en entornos minoristas y domiciliarios. Los monitores continuos de glucosa, los medidores de INR y los kits de gripe autoadministrados ilustran nuevos casos de uso en los que los pacientes generan datos sin visitar un hospital.

Los centros siguen dependiendo de los laboratorios centralizados para el trabajo molecular complejo, aunque la consolidación en modelo de centro y radios reduce el número total de laboratorios al tiempo que aumenta el rendimiento. El resultado es una CAGR del 8,54% para la atención domiciliaria y las autopruebas, lo que aumentará su cuota del mercado de diagnóstico in vitro del Reino Unido y aliviará la presión sobre la capacidad hospitalaria.

Panorama Competitivo

La concentración del mercado es moderada; ningún proveedor supera el 15% de cuota, y los cinco primeros combinados tienen aproximadamente el 55%. Roche lidera la química de alto rendimiento y la inmunohistoquímica a través de sus líneas cobas y Ventana, asegurando los ingresos por consumibles con reactivos propietarios. Abbott gana terreno en la atención descentralizada con Alinity y FreeStyle Libre, mientras que la plataforma Atellica de Siemens Healthineers atrae a los centros que buscan química, inmunoensayo y hematología en una sola línea.

Las unidades Beckman Coulter y Cepheid de Danaher dominan la hematología y las pruebas moleculares próximas al paciente, respectivamente. Los innovadores locales añaden tensión competitiva: Oxford Nanopore suministra secuenciadores portátiles para la genómica de brotes, LumiraDx vende dispositivos de inmunoensayo orientados a farmacias, y Genedrive ofrece paneles de resistencia a antibióticos en 30 minutos. La citología impulsada por inteligencia artificial de Hologic y la patología digital de Philips prometen ganancias de eficiencia, pero aún esperan la guía de reembolso del NICE.

La regulación moldea la rivalidad. La hoja de ruta de la MHRA de 2025 amplía la gracia para los productos con marcado CE hasta 2030, una ventaja para los operadores establecidos que ya tienen tanto los expedientes CE como UKCA. La contratación se está fragmentando a medida que 160 Centros de Diagnóstico Comunitario y miles de farmacias adquieren equipos adaptados a espacios pequeños, lo que da a los proveedores ágiles un punto de apoyo. La puntuación de sostenibilidad también inclina los contratos hacia los proveedores con auditorías de huella de carbono y programas de devolución.

Líderes del Sector de Diagnóstico In Vitro del Reino Unido

Thermo Fisher Scientific Inc.

Siemens Healthineers AG

Abbott Laboratories

QIAGEN N.V.

F. Hoffmann-La Roche AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Oxford Nanopore Technologies anunció que el GridION Dx recibió los marcados CE y UKCA, convirtiéndose en el primer dispositivo de diagnóstico in vitro de la empresa registrado en el Reino Unido y Europa. Esta certificación confirma el cumplimiento del dispositivo con las normas internacionales de calidad y seguridad, respaldando su uso en mercados clínicos regulados.

- Marzo de 2025: El Instituto Nacional de Investigación en Salud lanzó el Centro de Investigación en Tecnología Sanitaria para el Diagnóstico In Vitro con el fin de acelerar la innovación y la adopción de herramientas de diagnóstico, con foco en cáncer, enfermedades infecciosas y atención primaria, con el apoyo del Imperial College de Londres. El Centro tiene como objetivo cerrar la brecha entre la investigación y la práctica clínica, fomentando la colaboración entre la industria, la academia y la sanidad.

Alcance del Informe del Mercado de Diagnóstico In Vitro del Reino Unido

Según el alcance de este informe, el diagnóstico in vitro comprende los dispositivos médicos y consumibles utilizados para realizar pruebas en muestras biológicas fuera de un organismo vivo. Estos diagnósticos desempeñan un papel crucial en la identificación de condiciones médicas, incluidas la diabetes y el cáncer.

El mercado de diagnóstico in vitro del Reino Unido está categorizado por técnica, tipo de producto, usabilidad, aplicación y usuario final. Las técnicas incluyen química clínica, diagnóstico molecular, inmunodiagnóstico y otros métodos como hematología, microbiología y uroanálisis. La segmentación de productos abarca instrumentos, reactivos y artículos adicionales. La usabilidad divide el mercado en dispositivos de diagnóstico in vitro desechables y reutilizables. Las aplicaciones van desde enfermedades infecciosas, diabetes y cáncer/oncología hasta cardiología, endocrinología y pruebas genéticas. Los usuarios finales incluyen laboratorios de diagnóstico, hospitales, clínicas y otras entidades, como laboratorios clínicos e instituciones académicas. El informe proporciona valores de mercado (en USD) para cada segmento.

| Química Clínica |

| Inmunodiagnóstico |

| Diagnóstico Molecular |

| Hematología |

| Coagulación |

| Microbiología |

| Otros Tipos de Prueba |

| Instrumentos |

| Reactivos y Kits |

| Software y Servicios |

| Dispositivos de Diagnóstico In Vitro Desechables |

| Equipo Reutilizable |

| Enfermedades Infecciosas |

| Diabetes |

| Oncología |

| Cardiología |

| Trastornos Autoinmunes |

| Nefrología |

| Otras Aplicaciones |

| Laboratorios Independientes |

| Laboratorios Hospitalarios |

| Entornos de Punto de Atención |

| Usuarios de Atención Domiciliaria y Autopruebas |

| Por Tipo de Prueba | Química Clínica |

| Inmunodiagnóstico | |

| Diagnóstico Molecular | |

| Hematología | |

| Coagulación | |

| Microbiología | |

| Otros Tipos de Prueba | |

| Por Producto | Instrumentos |

| Reactivos y Kits | |

| Software y Servicios | |

| Por Usabilidad | Dispositivos de Diagnóstico In Vitro Desechables |

| Equipo Reutilizable | |

| Por Aplicación | Enfermedades Infecciosas |

| Diabetes | |

| Oncología | |

| Cardiología | |

| Trastornos Autoinmunes | |

| Nefrología | |

| Otras Aplicaciones | |

| Por Usuario Final | Laboratorios Independientes |

| Laboratorios Hospitalarios | |

| Entornos de Punto de Atención | |

| Usuarios de Atención Domiciliaria y Autopruebas |

Preguntas Clave Respondidas en el Informe

¿A qué ritmo crecerán las ventas de diagnóstico molecular en el Reino Unido?

Se proyecta que los ingresos del diagnóstico molecular aumenten a una CAGR del 9,65% hasta 2031, el ritmo más rápido entre todos los tipos de prueba, a medida que la secuenciación genómica se expande más allá de las enfermedades raras hacia la oncología y la atención de enfermedades infecciosas.

¿Qué área de aplicación deben priorizar los proveedores para lograr la mayor expansión?

Se prevé que el diagnóstico oncológico crezca a un 10,43% anual porque los proyectos piloto de detección temprana de múltiples cánceres y los mandatos de diagnósticos complementarios están aumentando los volúmenes de pruebas.

¿Qué porcentaje de los ingresos proviene de reactivos y kits?

Los reactivos y kits generaron el 65,10% de las ventas de 2025, lo que subraya la naturaleza intensiva en consumibles de las pruebas de laboratorio y en el punto de atención.

¿Cómo están afectando las normas de sostenibilidad a la selección de dispositivos?

Las puntuaciones de contratación verde del NHS penalizan los cartuchos de alto desperdicio, lo que lleva a los centros a favorecer los analizadores reutilizables y los embalajes reciclables que ayudan a los proveedores a ganar licitaciones.

¿Seguirán las farmacias ganando responsabilidades diagnósticas?

Sí, Farmacia Primero permite a los farmacéuticos solicitar pruebas para siete condiciones comunes sin derivación del médico de cabecera, y esta política está impulsando la demanda de dispositivos de atención domiciliaria y en el punto de atención a una CAGR del 8,54%.

¿Cuál es el tamaño del mercado de diagnóstico in vitro del Reino Unido en 2026?

Se espera que el mercado de diagnóstico in vitro del Reino Unido crezca desde USD 4.580 millones en 2026 y se prevé que alcance USD 6.570 millones en 2031.

Última actualización de la página el: