Tamaño y Participación del Mercado de Proteína de Suero Hidrolizada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

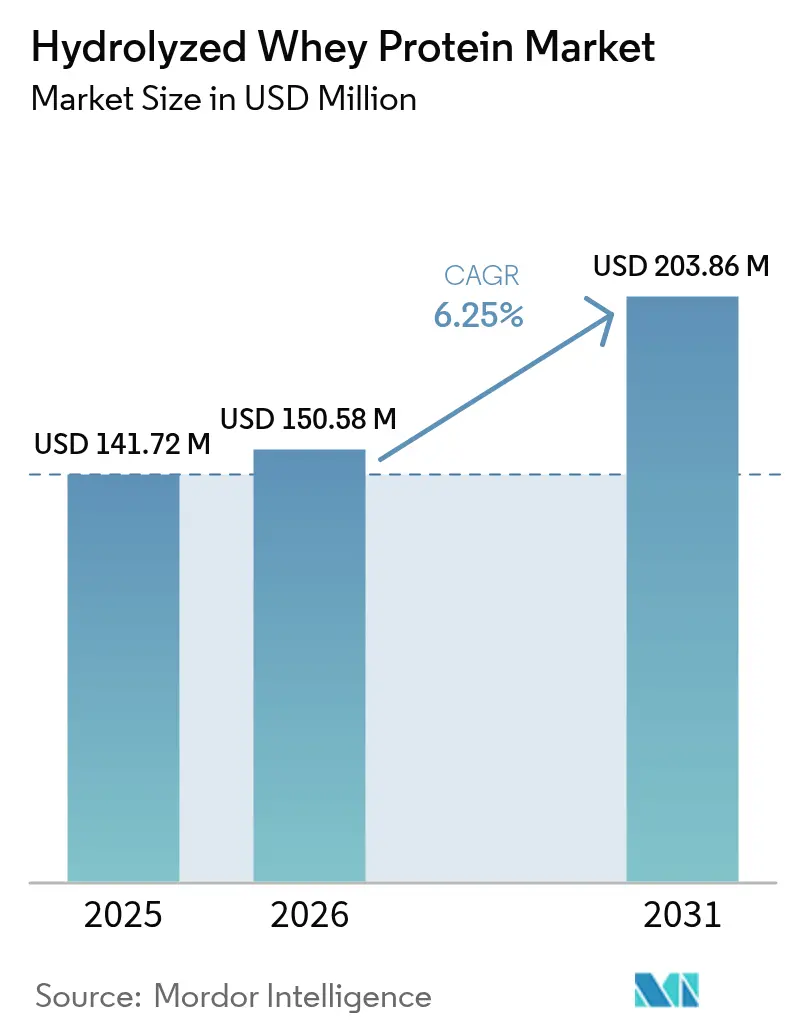

| Tamaño del Mercado (2026) | 150.58 Millones de dólares |

| Tamaño del Mercado (2031) | 203.86 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.25% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Suero Hidrolizada por Mordor Intelligence

El tamaño del mercado de proteína de suero hidrolizada fue valorado en USD 141,72 millones en 2025 y se estima que crecerá desde USD 150,58 millones en 2026 hasta alcanzar USD 203,86 millones en 2031, a una CAGR del 6,25% durante el período de previsión (2026-2031). El crecimiento del mercado está impulsado por la creciente conciencia de los consumidores sobre la salud y el estado físico, junto con la creciente demanda de suplementos dietéticos ricos en proteínas. Además, la expansión de la aplicación de la proteína de suero hidrolizada en nutrición deportiva, fórmula infantil y nutrición clínica impulsa aún más su adopción. La creciente prevalencia de enfermedades relacionadas con el estilo de vida, como la obesidad y la diabetes, también ha generado un aumento en la demanda de alimentos y bebidas funcionales, donde la proteína de suero hidrolizada desempeña un papel significativo. Asimismo, el mercado se beneficia de los avances en las tecnologías de producción, que han mejorado la eficiencia y la calidad de los productos de proteína de suero hidrolizada. La creciente preferencia por productos alimenticios de etiqueta limpia, orgánicos y sostenibles es otro factor que impulsa el crecimiento del mercado. Los actores clave del sector se centran en la innovación de productos y las alianzas estratégicas para satisfacer las demandas cambiantes de los consumidores.

Conclusiones Clave del Informe

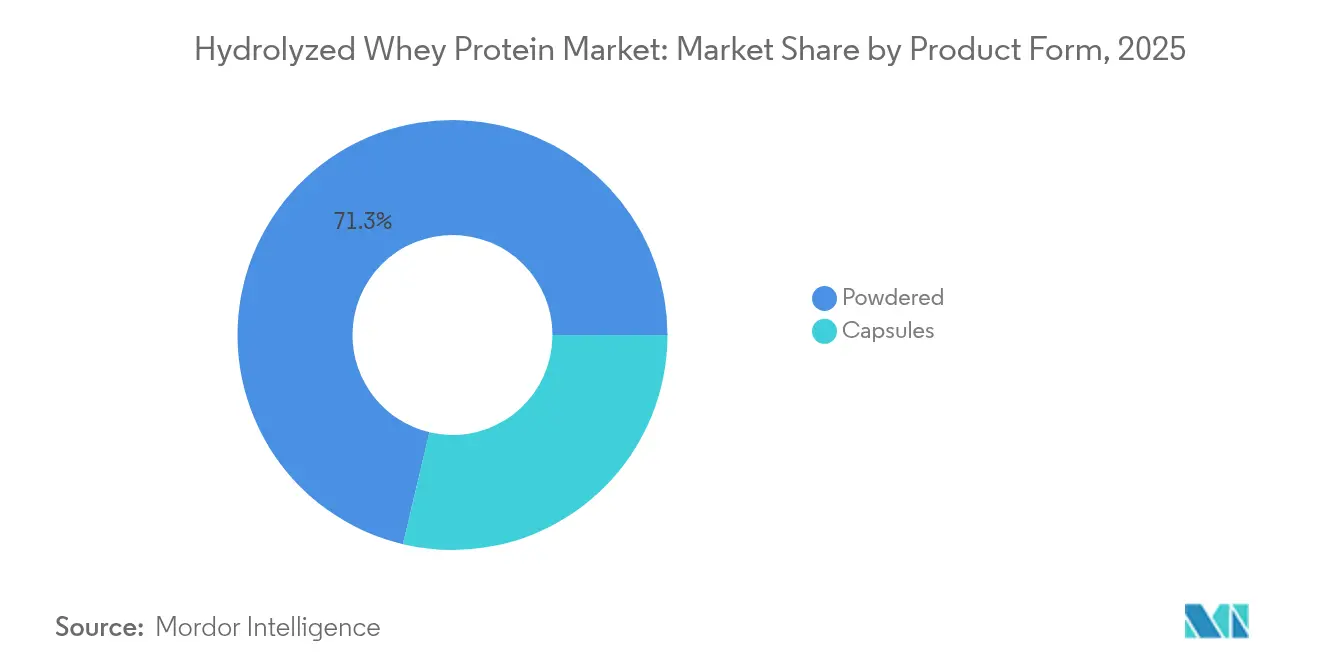

- Por forma del producto, las variantes en polvo lideraron con una participación de ingresos del 71,30% en 2025; se proyecta que los formatos encapsulados registren la CAGR más alta del 8,00% hasta 2031.

- Por grado de hidrólisis, los productos de bajo grado de hidrólisis representaron el 51,20% de la participación del mercado de proteína de suero hidrolizada en 2025, mientras que se espera que los productos de alto grado de hidrólisis se expandan más rápidamente a una CAGR del 7,7% hasta 2031.

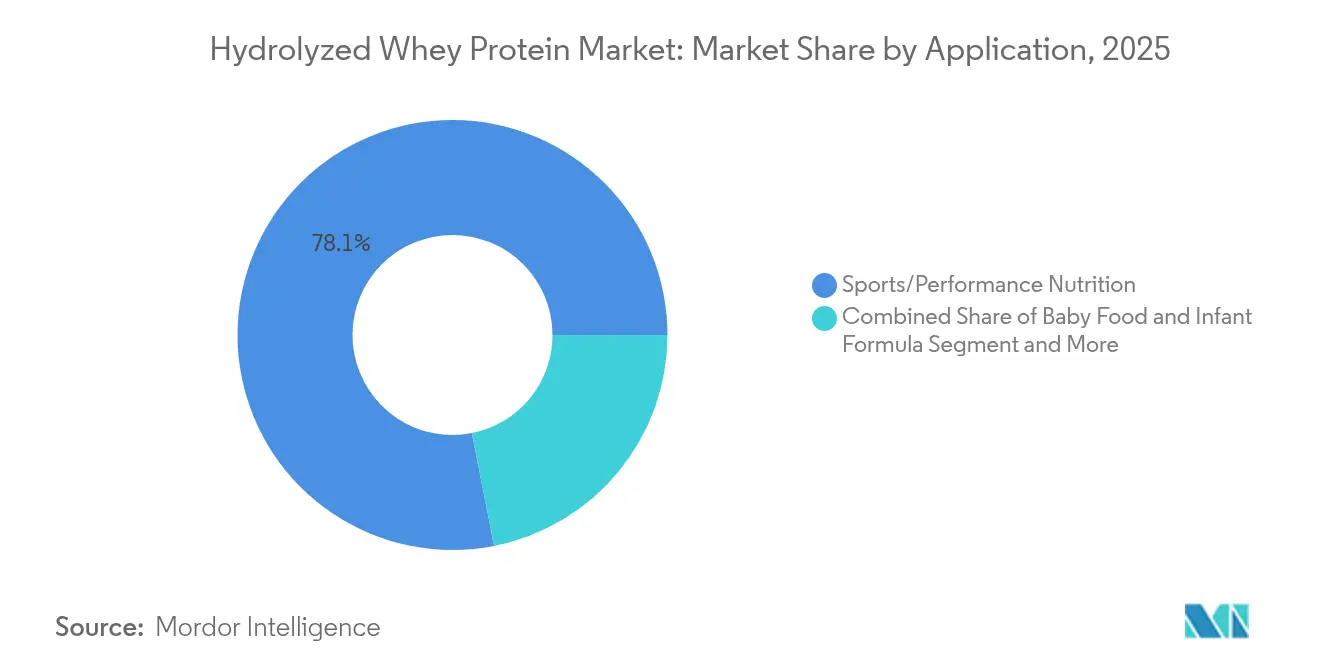

- Por aplicación, la nutrición deportiva/de rendimiento representó el 78,10% del tamaño del mercado de proteína de suero hidrolizada en 2025 y está previsto que avance a una CAGR del 7,05% hasta 2031.

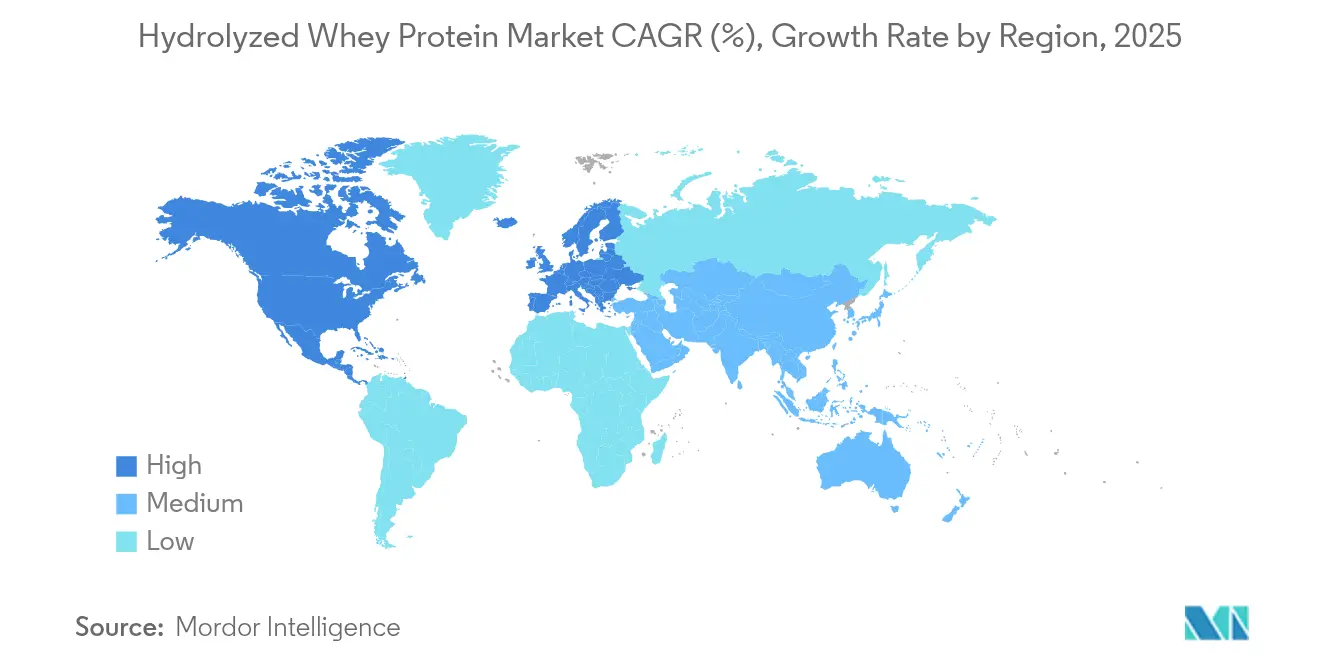

- Por geografía, América del Norte mantuvo el 56,30% de los ingresos globales en 2025 y se prevé que crezca a una CAGR del 7,02% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proteína de Suero Hidrolizada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Fórmula Infantil Hipoalergénica | +1.2% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Demanda en Nutrición Deportiva | +1.8% | América del Norte y Europa como núcleo, expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Demanda de Nutrición Clínica y Población de Edad Avanzada para la Salud Muscular | +1.5% | Global, concentrada en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Creciente Aplicación en Alimentos y Bebidas Funcionales | +0.9% | Asia-Pacífico como núcleo, expansión hacia mercados globales | Mediano plazo (2-4 años) |

| Tendencia hacia Productos de Etiqueta Limpia | +0.7% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Conciencia sobre Salud y Estado Físico | +0.8% | Global, con mayor crecimiento en centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Fórmula Infantil Hipoalergénica

La creciente demanda de fórmulas infantiles hipoalergénicas es un impulsor significativo en el mercado de proteína de suero hidrolizada. Estas fórmulas, diseñadas para reducir el riesgo de reacciones alérgicas en lactantes, están ganando terreno entre los padres que buscan opciones nutricionales más seguras y adecuadas para sus hijos. La proteína de suero hidrolizada, un ingrediente clave en estas fórmulas, se procesa para descomponer las proteínas en péptidos más pequeños, lo que facilita la digestión en los lactantes y reduce la probabilidad de desencadenar alergias. La creciente conciencia sobre las alergias infantiles y la mayor prevalencia de afecciones como la alergia a la proteína de leche de vaca (APLV) están impulsando aún más la adopción de fórmulas hipoalergénicas. Además, los profesionales de la salud recomiendan cada vez más estos productos, lo que refuerza su credibilidad y estimula el crecimiento del mercado. El impulso de las aprobaciones regulatorias también está acelerando la adopción de hidrolizados de proteínas en la nutrición infantil. Por ejemplo, en julio de 2024, Arla Foods Ingredients recibió la autorización de la FDA para cuatro hidrolizados de proteína de suero, marcando la primera autorización de este tipo para aplicaciones de gestión de alergias [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA confirma que los hidrolizados de proteína de suero de Arla Foods Ingredients pueden utilizarse en fórmula infantil", www.fda.gov. Se espera que este hito regulatorio impulse aún más la innovación y la expansión en el mercado de proteína de suero hidrolizada, a medida que los padres priorizan la salud y el bienestar de sus hijos.

Creciente Demanda en Nutrición Deportiva

La creciente demanda de nutrición deportiva es un impulsor significativo en el mercado de proteína de suero de leche hidrolizada. Los consumidores se centran cada vez más en el estado físico y la salud, lo que lleva a un aumento en el consumo de productos de nutrición deportiva. La proteína de suero de leche hidrolizada, conocida por su rápida absorción y alta biodisponibilidad, se ha convertido en la opción preferida entre los atletas y los entusiastas del fitness. Esta tendencia se ve impulsada aún más por la creciente conciencia sobre los beneficios de los suplementos proteicos en la recuperación muscular, la mejora del rendimiento y la salud en general. Además, la expansión de la industria del fitness, junto con la creciente popularidad de la cultura del gimnasio y las actividades deportivas, ha amplificado la demanda de proteína de suero de leche hidrolizada. La capacidad del producto para satisfacer las necesidades nutricionales específicas de las personas activas lo posiciona como un componente clave en el segmento de nutrición deportiva. Asimismo, la creciente prevalencia de problemas de salud relacionados con el estilo de vida, como la obesidad y la diabetes, ha impulsado a los consumidores a adoptar hábitos alimenticios más saludables, incluida la incorporación de productos ricos en proteínas como la proteína de suero de leche hidrolizada.

Creciente Demanda de Nutrición Clínica y Población de Edad Avanzada para la Salud Muscular

El mercado de proteína de suero hidrolizada está experimentando un crecimiento significativo, impulsado por la creciente demanda de aplicaciones de nutrición clínica y la población envejecida que busca mejorar la salud muscular. La proteína de suero hidrolizada, conocida por su rápida absorción y alta biodisponibilidad, se utiliza ampliamente en nutrición clínica para apoyar la recuperación, gestionar la desnutrición y mejorar los resultados generales de salud. Es particularmente beneficiosa para los pacientes que se recuperan de cirugías, enfermedades o lesiones, ya que contribuye a una reparación tisular y regeneración muscular más rápidas. Además, la población de edad avanzada, más propensa a la pérdida muscular y la sarcopenia, adopta cada vez más la proteína de suero hidrolizada como suplemento dietético para mantener la masa muscular, mejorar el rendimiento físico y reducir el riesgo de caídas y fracturas. La creciente prevalencia de afecciones relacionadas con la edad, junto con la mayor conciencia sobre la importancia de la salud muscular en el bienestar general, impulsa aún más la adopción de proteína de suero hidrolizada. Además, los profesionales de la salud y los nutricionistas recomiendan cada vez más la proteína de suero hidrolizada por su superior digestibilidad y su capacidad para satisfacer los requerimientos proteicos de personas con sistemas digestivos comprometidos, como los ancianos o los pacientes en estado crítico.

Tendencia hacia Productos de Etiqueta Limpia

La creciente preferencia de los consumidores por los productos de etiqueta limpia es un impulsor significativo en el mercado de proteína de suero hidrolizada. Los consumidores buscan cada vez más productos con listas de ingredientes transparentes, procesamiento mínimo y sin aditivos artificiales. Esta tendencia está impulsada por la creciente conciencia sobre la salud, la mayor prevalencia de enfermedades relacionadas con el estilo de vida y la demanda de productos naturales y orgánicos. La proteína de suero hidrolizada, conocida por su alto valor nutricional, digestibilidad y adecuación para diversas necesidades dietéticas, se alinea bien con estas preferencias. Además, el movimiento de etiqueta limpia está ganando terreno en múltiples grupos demográficos, incluidos los entusiastas del fitness, las personas conscientes de su salud y quienes tienen restricciones dietéticas, lo que impulsa aún más la demanda de proteína de suero hidrolizada. Una investigación del CBI, el Ministerio de Asuntos Exteriores, indica que los productos de etiqueta limpia están destinados a aumentar del 52% de las carteras en 2021 a más del 70% en 2025 y 2026 [2]Fuente: Ministerio de Asuntos Exteriores del CBI, Qué tendencias ofrecen oportunidades,

www.cbi.eu. Estos datos destacan la creciente importancia de las ofertas de etiqueta limpia en la configuración de las decisiones de compra de los consumidores. Los fabricantes están respondiendo reformulando productos para cumplir con los estándares de etiqueta limpia, incorporando técnicas de procesamiento innovadoras y garantizando el cumplimiento de los requisitos regulatorios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de Fuentes Alternativas de Proteínas | -1.1% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Amargor de los Hidrolizados de Alto Grado de Hidrólisis que Limita su Uso | -0.8% | Global, afectando aplicaciones premium | Corto plazo (≤ 2 años) |

| Altos Costos de Producción | -1.3% | Global, con presión aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Alergias e Intolerancias a la Leche | -0.4% | Principalmente mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Fuentes Alternativas de Proteínas

La disponibilidad de fuentes alternativas de proteínas representa una restricción significativa para el mercado de proteína de suero hidrolizada. Los consumidores ahora tienen acceso a una amplia gama de opciones proteicas, incluidas proteínas de origen vegetal como la proteína de guisante, soja y arroz, así como otras proteínas de origen animal como el huevo y el colágeno. Estas alternativas suelen atraer a preferencias específicas de los consumidores, como dietas veganas, vegetarianas o libres de alérgenos, lo que puede desviar la demanda de la proteína de suero hidrolizada. Además, los avances en tecnología alimentaria han mejorado el sabor, la textura y los perfiles nutricionales de estas proteínas alternativas, haciéndolas más competitivas en el mercado. El creciente enfoque en la sostenibilidad y las preocupaciones medioambientales impulsa aún más la adopción de proteínas de origen vegetal, ya que se percibe que tienen un menor impacto ambiental en comparación con las proteínas de origen animal. Esta creciente competencia de fuentes alternativas de proteínas desafía el potencial de crecimiento del mercado de proteína de suero hidrolizada, a medida que los consumidores continúan explorando y adoptando estos sustitutos en función de sus necesidades dietéticas y consideraciones éticas.

Amargor de los Hidrolizados de Alto Grado de Hidrólisis que Limita su Uso

El amargor asociado con los hidrolizados de alto grado de hidrólisis es una restricción significativa en el mercado de proteína de suero hidrolizada. Los hidrolizados de alto grado de hidrólisis son ampliamente reconocidos por su mayor digestibilidad y rápida absorción, lo que los convierte en la opción preferida en diversas aplicaciones, incluidas la nutrición deportiva y la nutrición clínica. Sin embargo, su amargor inherente representa un desafío para su adopción más amplia. Este amargor a menudo afecta el perfil sensorial de los productos finales, limitando su atractivo para los consumidores. Los fabricantes enfrentan dificultades para enmascarar o reducir este amargor sin comprometer los beneficios nutricionales o las propiedades funcionales de los hidrolizados. En consecuencia, el amargor de los hidrolizados de alto grado de hidrólisis restringe su uso en aplicaciones donde el sabor es un factor crítico, como en bebidas listas para consumir, barras de proteínas y otros productos orientados al consumidor. Abordar este problema sigue siendo un área de enfoque clave para los actores del sector, ya que superar esta restricción podría desbloquear nuevas oportunidades en el mercado de proteína de suero hidrolizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma del Producto: El Dominio del Formato en Polvo Impulsa la Eficiencia del Mercado

En 2025, la proteína de suero hidrolizada en polvo captura un dominante 71,30% de la participación de mercado, gracias a su superior estabilidad en almacén, transporte rentable y aplicaciones versátiles que abarcan fórmula infantil, nutrición deportiva y usos clínicos. El dominio del segmento se ve reforzado por las eficiencias de fabricación en la tecnología de secado por atomización, que permiten la producción a gran escala sin comprometer la integridad de la proteína. Estas eficiencias no solo reducen los costos de producción, sino que también garantizan una calidad consistente, lo que convierte a la proteína de suero hidrolizada en polvo en la opción preferida tanto para fabricantes como para usuarios finales. Si bien los formatos encapsulados tienen una participación de mercado menor, están experimentando el crecimiento más rápido, proyectado en una CAGR del 8,00% de 2026 a 2031. Este auge está impulsado por una creciente preferencia de los consumidores por formatos de administración convenientes y con porciones controladas, especialmente en nutrición deportiva y suplementos dietéticos. La portabilidad y facilidad de uso de los formatos encapsulados mejoran aún más su atractivo, particularmente entre las personas activas y aquellas con estilos de vida ocupados.

Las comparaciones de crecimiento histórico destacan una tendencia hacia la premiumización, con formatos encapsulados que se vuelven cada vez más populares entre los consumidores conscientes de su salud. Estos consumidores priorizan la dosificación precisa y la mayor biodisponibilidad. Mientras tanto, los formatos de concentrado líquido encuentran su nicho en la nutrición médica, donde la necesidad de consumo inmediato justifica sus mayores costos de producción. Abordando desafíos anteriores, Arla ha desarrollado formulaciones estables a tratamiento UHT, allanando el camino para una adopción más amplia de los formatos líquidos. Estos avances en tecnología UHT garantizan que los concentrados líquidos mantengan su integridad nutricional y seguridad durante el tratamiento térmico, superando una barrera significativa para su mayor aceptación en el mercado.

Por Grado de Hidrólisis: Los Productos de Bajo Grado de Hidrólisis Equilibran Función y Sabor

En 2025, los productos de bajo grado de hidrólisis dominan con una participación de mercado del 51,20%, logrando un equilibrio ideal entre funcionalidad y sabor. Estos productos, comúnmente utilizados en fórmulas infantiles y bebidas funcionales, preservan suficiente estructura proteica para minimizar el amargor al tiempo que mejoran la digestibilidad en comparación con las proteínas intactas. Su adopción generalizada se atribuye a su capacidad para satisfacer las demandas duales de eficacia nutricional y la preferencia del consumidor por opciones palatables. Mientras tanto, las variantes de alto grado de hidrólisis, utilizadas principalmente en nutrición clínica por su superior biodisponibilidad, están experimentando el crecimiento más rápido a una CAGR del 7,7% hasta 2031, incluso cuando el sabor es secundario. La creciente prevalencia de enfermedades crónicas y el envejecimiento de las poblaciones a nivel mundial ha impulsado la demanda de productos de nutrición clínica, lo que impulsa aún más el crecimiento de las variantes de alto grado de hidrólisis.

Los productos de grado de hidrólisis medio atienden a mercados de nicho, especialmente en nutrición deportiva, donde existe una demanda de absorción rápida sin sacrificar el sabor. Este segmento se beneficia de los avances en el procesamiento enzimático, que permiten un control meticuloso sobre el grado de hidrólisis. Por ejemplo, el Lacprodan DI-3092 de Arla muestra cómo las técnicas enzimáticas refinadas pueden producir altas concentraciones de proteínas (10 g por 100 ml) al tiempo que garantizan que el sabor siga siendo palatable mediante una gestión cuidadosa de la hidrólisis. El creciente interés en el fitness y los estilos de vida activos también ha contribuido a la demanda de productos de grado de hidrólisis medio, ya que se alinean con las preferencias de los consumidores por soluciones de nutrición deportiva eficaces y agradables.

Por Aplicación: La Nutrición Deportiva Lidera con Segmentos Clínicos Emergentes

En 2025, la Nutrición Deportiva/de Rendimiento domina con una participación de mercado del 78,10% y se proyecta que mantenga una sólida CAGR del 7,05% hasta 2031. Este crecimiento subraya su amplia aceptación, no solo entre los atletas de élite, sino también entre los entusiastas del deporte recreativo y los aficionados al fitness. Las investigaciones revelan que el tipo de ejercicio desempeña un papel fundamental en la configuración de las tendencias de consumo, con un notable aumento en la demanda de fuentes de proteínas de absorción rápida, particularmente entre quienes practican entrenamiento de resistencia y de fuerza. Los atletas de resistencia suelen preferir fuentes de proteínas que ayuden en la recuperación muscular y la reposición de energía, mientras que los practicantes de entrenamiento de fuerza priorizan las proteínas que apoyan la reparación y el crecimiento muscular, impulsando la innovación en formulaciones de productos adaptadas a estas necesidades específicas.

Las aprobaciones regulatorias, como la reciente autorización de la FDA para los hidrolizados de Arla, están reforzando las aplicaciones en Alimentos para Bebés y Fórmula Infantil, allanando el camino para formulaciones de productos más hipoalergénicas. Este apoyo regulatorio ha alentado a los fabricantes a explorar hidrolizados de proteínas avanzados y otros ingredientes especializados, permitiendo la creación de productos que abordan necesidades dietéticas específicas, como la intolerancia a la lactosa y las alergias en lactantes. Mientras tanto, segmentos como la Nutrición para Personas Mayores y la Nutrición Médica están experimentando un auge, impulsado por el envejecimiento de la población y la creciente evidencia clínica que subraya la importancia de la suplementación proteica para preservar la salud muscular. El creciente enfoque en el envejecimiento saludable y la mayor prevalencia de la pérdida muscular relacionada con la edad (sarcopenia) impulsan aún más la demanda en estos segmentos, alentando a los fabricantes a desarrollar soluciones nutricionales específicas.

Análisis Geográfico

En 2025, América del Norte domina el mercado de proteína de suero hidrolizada con una participación de mercado del 56,30% y se espera que mantenga su liderazgo con una CAGR del 7,02% hasta 2031. Este crecimiento está impulsado por marcos regulatorios sólidos que garantizan la calidad y seguridad de los productos, junto con un mercado de nutrición deportiva maduro que continúa expandiéndose. Las importantes inversiones en capacidad por parte de los actores clave de la región refuerzan aún más su posición, permitiendo el desarrollo de productos innovadores para satisfacer las demandas cambiantes de los consumidores. La creciente adopción de proteína de suero hidrolizada en aplicaciones de fitness y bienestar también contribuye al crecimiento sostenido de la región.

Europa se beneficia significativamente de las aprobaciones regulatorias de la Autoridad Europea de Seguridad Alimentaria (EFSA), que mejoran la confianza de los consumidores y facilitan la expansión del mercado. El bien establecido mercado de fórmulas infantiles de la región desempeña un papel crucial, con empresas como FrieslandCampina obteniendo aprobación para hidrolizados de proteínas específicos adaptados para aplicaciones infantiles. Este apoyo regulatorio, combinado con un creciente enfoque en la salud y la nutrición, impulsa la adopción de proteína de suero hidrolizada en diversas industrias de usuarios finales. Además, la tendencia creciente de productos de etiqueta limpia y ricos en proteínas impulsa aún más el crecimiento del mercado en Europa. En la región de Asia-Pacífico, la demanda de proteína de suero hidrolizada está aumentando, impulsada por una mayor conciencia de los consumidores sobre las dietas ricas en proteínas y los efectos de la globalización. Los consumidores más jóvenes, influenciados significativamente por las redes sociales, se inclinan cada vez más hacia las variantes con sabor. Además, el mercado se ve impulsado por formatos de envase más pequeños que se adaptan a las preferencias regionales de conveniencia y asequibilidad. China e Indonesia se han consolidado como los principales importadores mundiales de polvos de suero en 2024, con valores de importación que alcanzan USD 811,09 millones y USD 209,53 millones, respectivamente, según lo informado por ITC Trade Map. Mientras tanto, América del Sur y Oriente Medio y África representan mercados emergentes con un potencial significativo. Estas regiones están experimentando un aumento en la conciencia sobre la salud y una expansión de la clase media, creando oportunidades para que los fabricantes de proteína de suero hidrolizada accedan a nuevos segmentos de consumidores.

Panorama Competitivo

El mercado de proteína de suero hidrolizada, calificado con un nivel de concentración moderado de 6 sobre 10, demuestra un entorno competitivo equilibrado. Este mercado está configurado por la presencia de grandes procesadores lácteos con cadenas de suministro integradas y fabricantes de ingredientes especializados que se centran en aplicaciones de alto valor. La complejidad técnica de los procesos de hidrólisis crea barreras de entrada significativas, limitando la participación de nuevos actores. Sin embargo, estas complejidades también ofrecen oportunidades de diferenciación, particularmente a través del desarrollo de sistemas enzimáticos propietarios y la experiencia en aplicaciones específicas, lo que permite a las empresas destacarse en este panorama competitivo.

La dinámica del mercado revela una bifurcación entre dos estrategias distintas. Por un lado, los actores orientados al volumen priorizan la eficiencia de costos para competir en mercados más amplios. Por otro lado, los productores especializados apuntan a nichos de alto margen ofreciendo perfiles de péptidos personalizados diseñados para beneficios funcionales específicos. Empresas como Arla Foods y Glanbia están aprovechando estrategias de integración vertical para asegurar el suministro de materias primas y mantener un estricto control de calidad. Este enfoque garantiza la consistencia y confiabilidad en sus procesos de producción, otorgándoles una ventaja competitiva. Mientras tanto, actores más pequeños como Carbery Group se concentran en tecnologías de hidrólisis propietarias que permiten la producción de péptidos bioactivos únicos, atendiendo a demandas de mercado especializadas.

La innovación es un impulsor clave en este mercado, con una mayor actividad de patentes centrada en sistemas enzimáticos que abordan desafíos críticos. Por ejemplo, los avances en tecnologías enzimáticas se centran en reducir el amargor, una limitación común de la proteína de suero hidrolizada, al tiempo que se preservan sus propiedades funcionales. Estas innovaciones tienen como objetivo ampliar la aplicabilidad de la proteína de suero hidrolizada en una gama más amplia de productos y segmentos de consumidores. Como resultado, el mercado está experimentando un cambio hacia soluciones que equilibran la funcionalidad y el atractivo sensorial, lo que permite una adopción más amplia y oportunidades de crecimiento en el período de previsión.

Líderes del Sector de Proteína de Suero Hidrolizada

Arla Foods amba

Agropur Co-Operative

Glanbia PLC

Fonterra Co-operative Group Limited

Kerry Group PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Hilmar Cheese Company inauguró su instalación de producción de USD 600 millones en Dodge City, Kansas, con capacidades avanzadas de procesamiento de queso y suero, con énfasis en la sostenibilidad y las operaciones neutras en carbono para 2050.

- Noviembre de 2024: Arla Foods Ingredients lanzó Lacprodan DI-3092, un nuevo hidrolizado de proteína de suero para nutrición médica basada en péptidos que ofrece 10 g de proteína por 100 ml, abordando los desafíos de sabor mediante un procesamiento enzimático optimizado.

- Noviembre de 2024: Arla Foods Ingredients completó la adquisición del negocio de Nutrición de Suero de Volac tras la aprobación de la Autoridad de Competencia y Mercados del Reino Unido, mejorando significativamente las capacidades de producción de concentrado de proteína de suero (WPI) y la posición en el mercado.

Alcance del Informe del Mercado Global de Proteína de Suero Hidrolizada

La proteína de suero hidrolizada es proteína de suero que ha sido parcialmente predigerida, lo que facilita y acelera su absorción por parte del organismo. Esto se logra mediante un proceso denominado hidrólisis, en el que las enzimas descomponen la proteína en péptidos más pequeños. El mercado de proteína de suero hidrolizada está segmentado por tipo de producto, grado de hidrólisis, aplicación y geografía. Según el tipo de producto, el mercado se segmenta en encapsulada y en polvo. Según el grado de hidrólisis, el mercado se segmenta en bajo, medio y alto. Según la aplicación, el mercado se segmenta en productos alimenticios RTE/RTC, nutrición deportiva/de rendimiento, alimentos para bebés y fórmula infantil, nutrición para personas mayores y nutrición médica, y cuidado personal y cosméticos. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado en función del valor (millones de USD).

| Encapsulada |

| En Polvo |

| Bajo |

| Medio |

| Alto |

| Productos Alimenticios RTE/RTC |

| Nutrición Deportiva/de Rendimiento |

| Alimentos para Bebés y Fórmula Infantil |

| Nutrición para Personas Mayores y Nutrición Médica |

| Cuidado Personal y Cosméticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma del Producto | Encapsulada | |

| En Polvo | ||

| Por Grado de Hidrólisis | Bajo | |

| Medio | ||

| Alto | ||

| Por Aplicación | Productos Alimenticios RTE/RTC | |

| Nutrición Deportiva/de Rendimiento | ||

| Alimentos para Bebés y Fórmula Infantil | ||

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Cuidado Personal y Cosméticos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de proteína de suero hidrolizada?

El mercado de proteína de suero hidrolizada se situó en USD 150,58 millones en 2026 y se proyecta que alcance USD 203,86 millones en 2031.

¿Qué segmento de aplicación tiene la mayor participación?

La nutrición deportiva/de rendimiento lidera con una participación de ingresos del 78,10%, lo que refleja una amplia adopción por parte de los consumidores y precios premium.

¿Por qué los hidrolizados de alto grado de hidrólisis crecen más rápido a pesar de los problemas de sabor?

Los compradores de nutrición clínica y médica priorizan la absorción rápida de aminoácidos sobre el sabor, impulsando los productos de alto grado de hidrólisis a una CAGR del 7,7% incluso mientras los procesadores perfeccionan las técnicas de enmascaramiento del amargor.

¿Qué cambios regulatorios han impulsado la demanda de fórmulas infantiles?

Tanto la FDA como la EFSA autorizaron hidrolizados específicos de proteína de suero para fórmulas hipoalergénicas en 2024, abriendo un territorio de formulación significativamente nuevo.

Última actualización de la página el: