Tamaño y Participación del Mercado de Proteína de Suero de Leche en Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

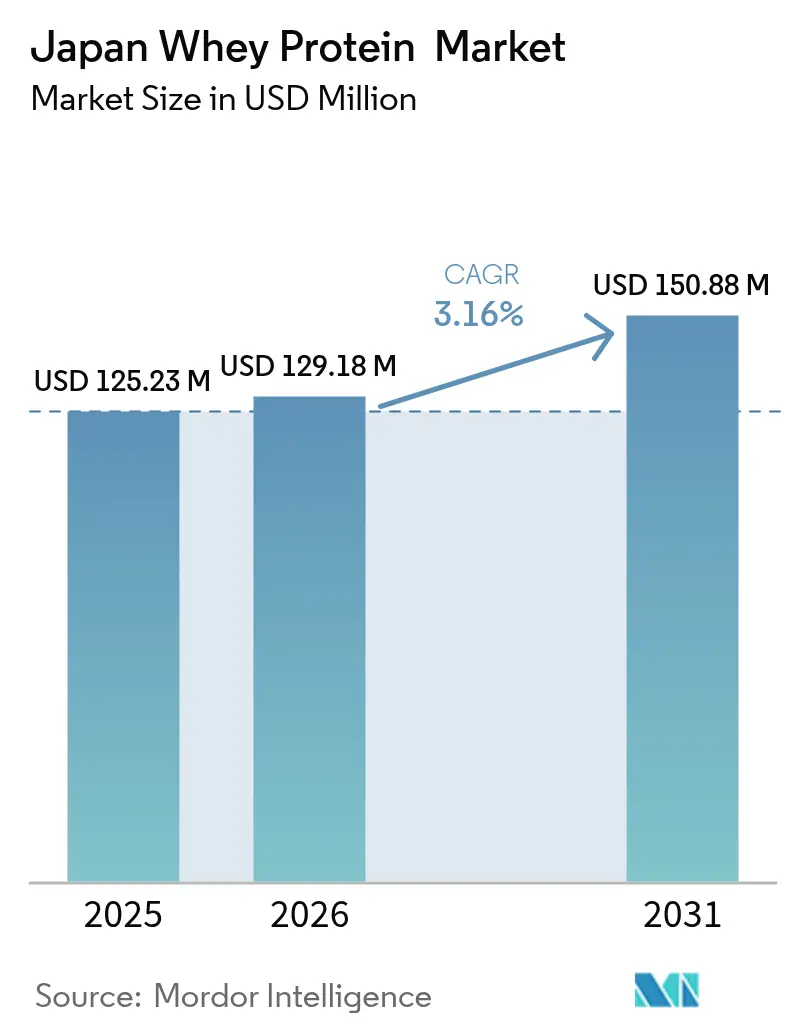

| Tamaño del mercado en el año base (2025) | 125.23 Millones de dólares |

| Tamaño del Mercado (2026) | 129.18 Millones de dólares |

| Tamaño del Mercado (2031) | 150.88 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.16% CAGR |

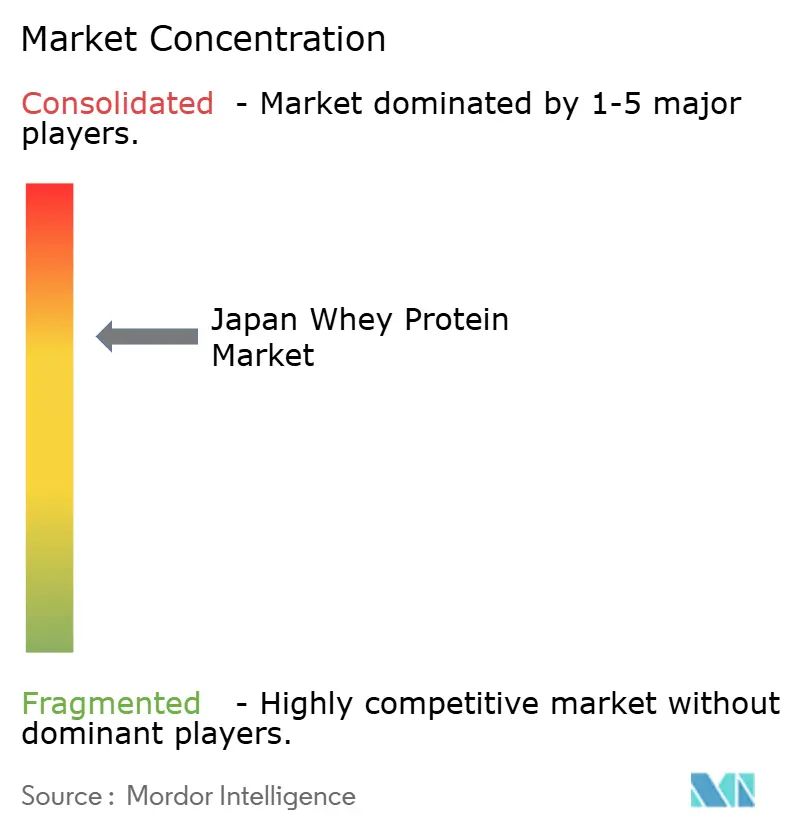

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Suero de Leche en Japón por Mordor Intelligence

El tamaño del mercado de proteína de suero de leche de Japón en 2026 se estima en USD 129,18 millones, con un crecimiento desde el valor de 2025 de USD 125,23 millones y proyecciones para 2031 que muestran USD 150,88 millones, creciendo a una CAGR del 3,16% durante 2026-2031. El envejecimiento de la población de Japón, en particular las personas de 65 años o más, está impulsando un cambio en la demanda, desde los productos tradicionales de nutrición deportiva hacia alimentos médicos diseñados específicamente para abordar la sarcopenia (pérdida muscular relacionada con la edad). Este cambio demográfico está influyendo en las preferencias de producto, con un consumo diario cada vez más centrado en bebidas listas para consumir, sobres monodosis en formato de palito y productos de panadería con alto contenido proteico. Estos productos se alinean con los hábitos de compra en tiendas de conveniencia prevalentes en Japón y ofrecen el beneficio adicional del control de porciones. Los minoristas están respondiendo a estas necesidades cambiantes de los consumidores ampliando su surtido de productos proteicos, con especial atención a las compradoras y a los consumidores de mayor edad. Como resultado, los proveedores que pueden ofrecer aislados de proteína de suero de leche de alta pureza combinados con edulcorantes de etiqueta limpia están asegurando el mayor espacio en estantería y obteniendo una ventaja competitiva. Sin embargo, la fuerte dependencia de Japón de las importaciones sigue siendo un factor crítico en el mercado. Los productores globales suministran grados de proteína de suero de leche con filtración avanzada que las lecherías locales son incapaces de producir, lo que garantiza una demanda constante de productos importados. Al mismo tiempo, esta dependencia introduce desafíos, ya que las fluctuaciones en los tipos de cambio de divisas y el aumento de los costos de flete generan incertidumbres de precios tanto para proveedores como para minoristas.

Conclusiones clave del informe

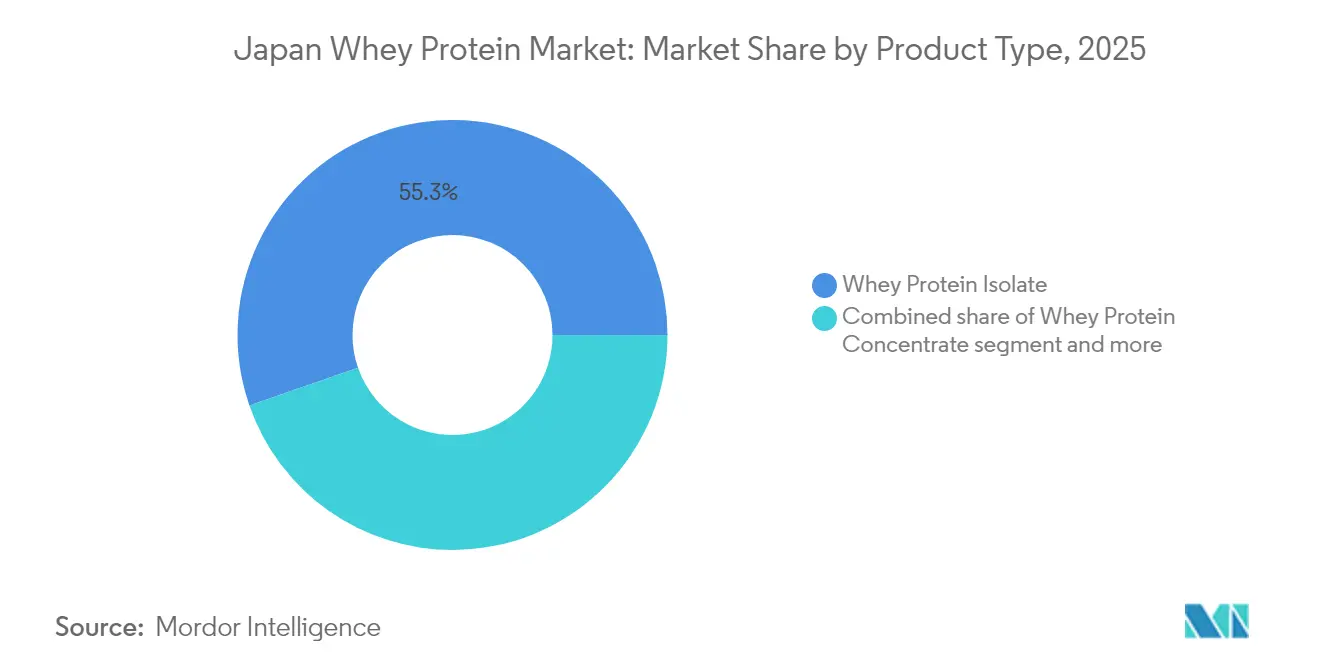

- Por tipo de producto, el aislado de proteína de suero de leche representó el 55,32% de la participación del mercado de proteína de suero de leche japonés en 2025. Se proyecta que el aislado de proteína de suero de leche se expanda a una CAGR del 3,72% hasta 2031.

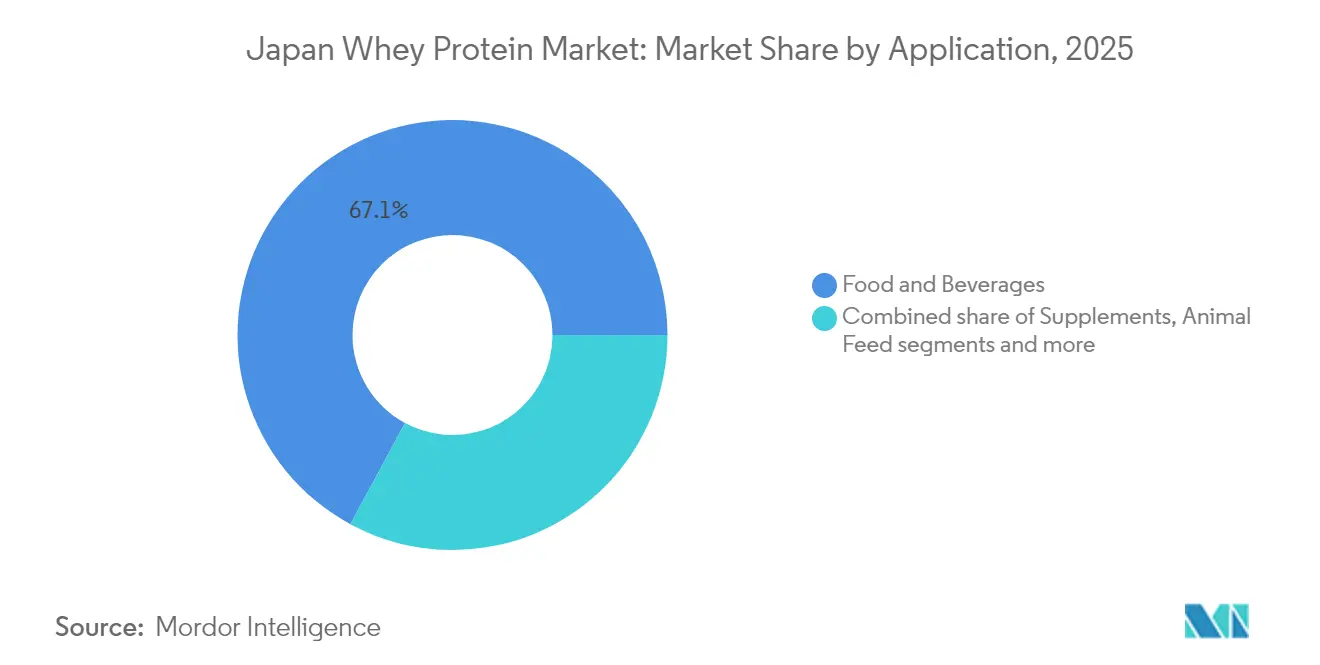

- Por aplicación, los alimentos y bebidas representaron el 67,12% del tamaño del mercado de proteína de suero de leche japonés en 2025. Se prevé que los suplementos registren una CAGR del 3,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteína de Suero de Leche en Japón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de ingredientes con alto contenido proteico en productos finales | +0.6% | Nacional, concentrada en las áreas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Tendencias de salud y bienestar físico que impulsan las necesidades de proteínas | +0.5% | Nacional, con mayor penetración en centros urbanos | Corto plazo (≤ 2 años) |

| Expansión de las categorías de nutrición deportiva y proteínas | +0.4% | Nacional, legado olímpico que impulsa la participación | Mediano plazo (2-4 años) |

| Diferenciación de aislados de alta pureza por parte de marcas líderes | +0.3% | Nacional, canales de venta minorista premium | Largo plazo (≥ 4 años) |

| Posicionamiento premium y de etiqueta limpia | +0.3% | Nacional, demografía femenina y de adultos mayores | Mediano plazo (2-4 años) |

| Innovación de productos y localización de sabores | +0.2% | Nacional, distribución en tiendas de conveniencia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de ingredientes con alto contenido proteico en productos finales

La fortificación con proteínas se ha expandido desde los suplementos deportivos de nicho hasta las categorías de alimentos convencionales, como comidas listas para consumir, cereales de desayuno y barras de snacks. El sabor neutro y la estabilidad térmica del suero de leche lo convierten en la opción preferida para aplicaciones saladas, incluidos el ramen enriquecido con proteínas y las bases de sopa de miso, donde las notas vegetales de la proteína de soja pueden interferir con los perfiles de sabor tradicionales. La actualización de 2024 de las normas de etiquetado nutricional del Ministerio de Salud, Trabajo y Bienestar ha reducido el requisito para las declaraciones de «alto contenido proteico» de 15 gramos a 12 gramos por cada 100 gramos, lo que reduce efectivamente los costos de formulación para las marcas de nivel medio. Las aplicaciones de panadería siguen siendo infrautilizadas, ya que el concentrado de proteína de suero de leche puede reemplazar la harina de trigo en las formulaciones de pan sin afectar la estructura de la miga. Sin embargo, la adopción ha sido lenta debido a la inercia en los procesos de adquisición y al limitado apoyo técnico por parte de los distribuidores de ingredientes. Con la creciente demanda de productos enriquecidos con proteínas, como yogures con alto contenido proteico, barras de nutrición, batidos listos para consumir y snacks fortificados, los fabricantes de alimentos y bebidas utilizan cada vez más ingredientes de proteína de suero de leche para cumplir con las declaraciones de alto contenido proteico. En 2024, los productos alimenticios envasados en Japón que contenían ingredientes proteicos de origen animal registraron un volumen total de ventas de 41,7 miles de toneladas, según Agricultura y Agroalimentación Canadá [1]Fuente: Agricultura y Agroalimentación Canadá, "Tendencias de alimentos y bebidas con proteínas de origen vegetal en Japón", agriculture.canad.ca .

Tendencias de salud y bienestar físico que impulsan las necesidades de proteínas

En 2024, Japón reportó 2,88 millones de miembros en clubes de fitness, según lo declarado por el Ministerio de Economía, Comercio e Industria [2]Fuente: Ministerio de Economía, Comercio e Industria, "Encuesta actual de industrias de servicios seleccionadas", meti.go.jp. Este cambio demográfico está transformando las estrategias de marketing de proteínas: las marcas ahora se enfocan en promover la elasticidad de la piel, la salud capilar y el apoyo metabólico en lugar del crecimiento muscular. La línea «Savas for Women» de Meiji, actualizada en 2024 para incluir péptidos de colágeno junto con aislado de suero de leche, capturó rápidamente el mercado de nutrición deportiva femenina en los seis meses posteriores a su lanzamiento. Este éxito refleja una percepción clave: los consumidores japoneses consideran los suplementos proteicos como un medio de atención sanitaria preventiva, alineado con el principio cultural de mibyō,

que enfatiza el manejo de la salud antes de la aparición de enfermedades. El uso creciente de agonistas del receptor GLP-1 para el control del peso también ha impulsado la demanda de sustitutos de comidas con alto contenido proteico y bajo contenido en carbohidratos que ayuden a preservar la masa magra durante la restricción calórica. Los hidrolizados de suero de leche han ganado popularidad dentro de este segmento debido a su mayor velocidad de vaciamiento gástrico y sus menores efectos de saciedad. En el ámbito regulatorio, el sistema de Alimentos con Declaraciones de Función sigue siendo favorable, ya que permite declaraciones de mantenimiento muscular basadas en revisiones bibliográficas existentes y elimina la necesidad de los extensos ensayos clínicos requeridos para la aprobación FOSHU.

Expansión de las categorías de nutrición deportiva y proteínas

En 2024, el Ministerio de Asuntos Internos y Comunicaciones de Japón informó que el 77,4% de la población participó activamente en actividades deportivas [3]Fuente: Ministerio de Asuntos Internos y Comunicaciones, "Encuesta sobre deportes", soumu.go.jp. Este notable aumento en la participación deportiva recreativa, incluido el incremento en inscripciones en maratones y membresías en gimnasios, se proyecta que mantendrá su impulso a lo largo de 2025. El creciente interés en el bienestar físico ha impulsado significativamente la demanda de productos para el rendimiento deportivo, en particular los suplementos de proteína de suero de leche. Para satisfacer esta creciente demanda, los fabricantes se están enfocando en desarrollar formatos de producto innovadores, lo que ha llevado a un aumento en la adquisición de ingredientes a los proveedores de suero de leche para respaldar una cartera ampliada de unidades de mantenimiento de existencias (SKU). Además, las innovaciones de sabor han ido más allá de las opciones convencionales de vainilla y chocolate, con sabores de inspiración local como matcha, yuzu y sakura ganando popularidad. Estos sabores únicos están ayudando a las marcas nacionales a diferenciarse de los competidores importados. Adicionalmente, la adopción de cadenas de suministro digitales ha agilizado el proceso de aprovisionamiento, permitiendo a los proveedores de suero de leche gestionar pedidos más grandes y recurrentes de manera eficiente, al tiempo que garantiza un patrón de demanda más predecible.

Diferenciación de aislados de alta pureza por parte de marcas líderes

El aislado de proteína de suero de leche, con su contenido proteico del 90% y menos del 1% de lactosa, ocupa una posición premium que las formulaciones de concentrado no pueden alcanzar. El éxito de la marca radica en su etiquetado transparente, donde cada porción especifica claramente el contenido de leucina y los ratios de BCAA. Este enfoque atrae a consumidores informados que valoran la calidad de la proteína sobre la cantidad para impulsar la síntesis de proteínas musculares. Los avances en tecnología de filtración por membrana han permitido que la microfiltración de flujo tangencial proporcione una alta pureza proteica con una desnaturalización mínima. Este método preserva las fracciones bioactivas, como la lactoferrina y las inmunoglobulinas, que típicamente se pierden durante el procesamiento del concentrado. Estos péptidos funcionales respaldan las declaraciones de salud inmunológica en el marco de Alimentos con Declaraciones de Función de Japón, creando una ventaja regulatoria que resulta difícil de superar para los proveedores de materias primas. Adicionalmente, la superior solubilidad de los aislados es fundamental para las aplicaciones en bebidas claras. Las aguas proteicas listas para consumir (RTD) dependen de los aislados para mantener la claridad y prevenir la sedimentación durante toda su vida útil.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Intensificación de la competencia por parte de las proteínas de origen vegetal | -0.5% | Nacional, centros urbanos con adopción vegana | Mediano plazo (2-4 años) |

| Intolerancia a la lactosa y sensibilidad a los lácteos | -0.4% | Nacional, que afecta a hasta el 80% de la población en distintos grados | Corto plazo (≤ 2 años) |

| Volatilidad del precio de los lácteos | -0.3% | Nacional, cadena de suministro dependiente de importaciones | Corto plazo (≤ 2 años) |

| Madurez del mercado en los segmentos deportivos principales | -0.2% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la competencia por parte de las proteínas de origen vegetal

Los aislados de proteína de soja y los concentrados de proteína de guisante están ganando terreno en aplicaciones sensibles al costo, donde los beneficios funcionales del suero de leche, como la solubilidad, el sabor neutro y un perfil de aminoácidos completo, son menos críticos en comparación con el costo por gramo de proteína. Esta tendencia es más evidente en el rango de precios de USD 5 a 10 por kilogramo, donde el concentrado de suero de leche compite directamente con la proteína de soja texturizada y la fidelidad a la marca es relativamente débil. Las mejoras en la proteína de guisante, como la reducción de sabores extraños mediante desamargamiento enzimático y la mejora de la solubilidad mediante microencapsulación, la han convertido en una opción viable para aplicaciones de bebidas que anteriormente eran exclusivas del suero de leche. En Japón, el discurso medioambiental es influyente, ya que los consumidores consideran cada vez más la huella de carbono al seleccionar alimentos envasados. En consecuencia, el mercado está experimentando un declive gradual en el estatus predeterminado del suero de leche en el desarrollo de nuevos productos, particularmente entre las empresas emergentes que no están condicionadas por formulaciones heredadas o relaciones con proveedores.

Intolerancia a la lactosa y sensibilidad a los lácteos

Los adultos japoneses presentan no persistencia de la lactasa, una condición genética que reduce la capacidad de digerir la lactosa tras el destete, aunque la gravedad de los síntomas varía. Los aislados de proteína de suero de leche, que contienen menos del 1% de lactosa, abordan eficazmente este problema. Sin embargo, muchos consumidores evitan todos los ingredientes de origen lácteo debido a experiencias negativas previas con la leche o el queso, lo que refleja una brecha entre la percepción y la realidad científica. Esta desconexión limita el crecimiento del mercado, particularmente en la nutrición para adultos mayores, donde la comodidad digestiva es una prioridad. El suero de leche hidrolizado, producido mediante predigestión enzimática que descompone las proteínas en péptidos más pequeños, permite una absorción más rápida y minimiza la hinchazón. No obstante, su mayor costo limita su uso principalmente a la nutrición médica. Adicionalmente, la Ley de Etiquetado de Alimentos de Japón no exige la declaración del contenido de lactosa en los suplementos proteicos, lo que deja a los consumidores dependientes de las declaraciones voluntarias «sin lactosa», que carecen de criterios estandarizados. Las campañas educativas que promueven el bajo contenido de lactosa de los aislados han tenido un éxito limitado, lo que indica que abordar este desafío puede requerir enfoques innovadores, como programas de certificación sin lactosa, en lugar de depender únicamente de los esfuerzos de marketing.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: La pureza del aislado impone un precio premium

En 2025, el aislado de proteína de suero de leche representó el 55,32% del valor del mercado y se espera que crezca a una CAGR del 3,72% hasta 2031, superando tanto a las variantes de concentrado como de hidrolizado. El liderazgo del aislado en el mercado está impulsado por su alta pureza proteica y su bajo contenido en lactosa. Estas características no solo respaldan el posicionamiento premium en el mercado, sino que también abordan la sensibilidad a la lactosa común entre muchos consumidores japoneses. Los avances en filtración por membrana, en particular la microfiltración de flujo tangencial, han permitido la preservación de fracciones bioactivas como la lactoferrina y las inmunoglobulinas. Estos componentes, que a menudo se perdían con los métodos de procesamiento anteriores, ahora permiten a las marcas respaldar declaraciones de apoyo inmunológico en el marco de Alimentos con Declaraciones de Función.

El concentrado de proteína de suero de leche, aunque menos puro, sigue siendo una opción rentable para productos de panadería y comidas listas para consumir. En estas aplicaciones, las propiedades funcionales como la emulsificación y la retención de agua son más críticas que la densidad proteica. La proteína de suero de leche hidrolizada, que se descompone enzimáticamente en péptidos más pequeños, atiende mercados de nicho como la nutrición médica y las fórmulas infantiles que requieren absorción rápida e hipoalergenicidad. Sin embargo, su sabor amargo y su precio más elevado limitan una adopción más amplia. Las tasas de crecimiento variables en el segmento están influenciadas por la economía de formulación: los aislados ofrecen una ventaja de solubilidad esencial para las bebidas claras listas para consumir (RTD) y los sobres monodosis en formato de palito. Mientras que el crecimiento más lento del concentrado refleja presiones de comoditización, particularmente a medida que las alternativas de origen vegetal desafían sus ventajas de costo-rendimiento en aplicaciones a granel, el enfoque de mercado especializado del hidrolizado lo protege de la competencia directa. No obstante, su volumen sigue siendo limitado por sus casos de uso restringidos y los complejos requisitos regulatorios para las aprobaciones de fórmulas infantiles, que requieren una validación clínica de varios años bajo los estándares del Ministerio de Salud, Trabajo y Bienestar.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: Los suplementos superan a la fortificación de alimentos

En 2025, los alimentos y bebidas representaron el 67,12% de la participación de mercado, destacando el uso extensivo del suero de leche en productos como batidos proteicos listos para consumir, pan con alto contenido proteico, cereales de desayuno y alternativas lácteas. Las aplicaciones de panadería utilizan el concentrado de suero de leche como sustituto de la harina de trigo, preservando la estructura de la miga deseada. Sin embargo, la adopción ha sido lenta debido a desafíos de adquisición y al limitado apoyo técnico de los distribuidores de ingredientes. Las bebidas, en particular las aguas proteicas claras que requieren aislados para la transparencia y la estabilidad en estantería, representan la subcategoría de más rápido crecimiento dentro de las aplicaciones alimentarias. Adicionalmente, los kits de comidas listas para consumir y los snacks están incorporando suero de leche para cumplir con los requisitos de etiquetado de «alto contenido proteico».

Se espera que los suplementos crezcan a una CAGR del 3,89% hasta 2031, la tasa de crecimiento más alta entre las aplicaciones. Este crecimiento está impulsado principalmente por los sobres de nutrición para adultos mayores y las formulaciones enriquecidas con leucina diseñadas para prevenir la sarcopenia. Con el 29,3% de la población de Japón mayor de 65 años, según informó la Oficina de Estadística de Japón en 2024, las prioridades de formulación están cambiando del crecimiento muscular a la atención de la fragilidad, respaldadas por evidencia clínica que subraya la importancia de la ingesta de proteínas para las personas mayores. Los alimentos para bebés y las fórmulas infantiles, regidos por estrictas normas de composición del Ministerio de Salud, Trabajo y Bienestar, experimentan un crecimiento estable pero lento, en gran parte debido a la disminución de la tasa de natalidad de Japón. Mientras tanto, el segmento de nutrición deportiva y de rendimiento está ampliando su alcance hacia los atletas recreativos y los entusiastas del fin de semana, quienes consumen porciones más pequeñas pero prefieren canales minoristas de mayor margen. En el sector de cuidado personal, aunque las aplicaciones aún están emergiendo, los hidrolizados de suero de leche están ganando terreno. Sus propiedades formadoras de película e hidratantes los convierten en activos valiosos en los productos para el cuidado capilar, particularmente para abordar el daño proteico, una preocupación común entre las mujeres japonesas que tiñen frecuentemente su cabello. Por último, las aplicaciones de alimento para animales, especialmente el permeado de suero de leche en las raciones ganaderas, muestran potencial para altos volúmenes, pero enfrentan presiones de margen debido a las fluctuantes cotizaciones de la harina de soja como materia prima.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

En áreas metropolitanas como Tokio, Osaka y Nagoya, la combinación de densas redes minoristas e ingresos disponibles más elevados contribuye significativamente al volumen de compras de aislados premium. Los compradores urbanos en estas ciudades responden con gran dinamismo a los nuevos sabores y las tendencias de etiqueta limpia, lo que proporciona a las marcas un entorno ideal para probar productos antes de lanzarlos a nivel nacional. Además, la mayor concentración de gimnasios en estos centros urbanos mantiene una demanda constante de proteínas en polvo, con atletas ocasionales que adquieren frecuentemente estos productos a través de clubes, farmacias y plataformas en línea.

En contraste, las prefecturas regionales muestran una tasa de adopción más lenta; sin embargo, las tiendas de conveniencia en estas áreas continúan comercializando las mismas gamas de productos listos para consumir (RTD). Este enfoque garantiza una amplia exposición de los productos sin requerir inversiones adicionales en redes de distribución separadas. En las zonas rurales, los consumidores de mayor edad tienden a preferir los sobres y las gelatinas, comercializados principalmente a través de cadenas de farmacias. Este canal de distribución no solo ofrece precios más elevados por unidad, sino que también se beneficia de menores costos de flete. Además, el cambio demográfico hacia el envejecimiento de la población en estas áreas sugiere que la demanda de productos de nutrición médica podría superar a la de los formatos de nutrición deportiva.

La logística de importación está fuertemente concentrada a través de los puertos de la Bahía de Tokio y de Osaka, que gestionan la mayor parte de los envíos entrantes de proteína de suero de leche. Esta concentración genera un riesgo de inventario significativo en estos dos nodos clave. Para mitigar los riesgos asociados a los terremotos, los proveedores han comenzado a mantener existencias de seguridad almacenando inventarios de reserva en depósitos interiores ubicados en los alrededores de Nagoya. Además, las decisiones de cobertura cambiaria se toman generalmente en estos centros de distribución, y las fluctuaciones del yen tienen un impacto inmediato y generalizado sobre los precios mayoristas en todo el país.

Panorama competitivo

El mercado de proteína de suero de leche de Japón exhibe una consolidación moderada; los principales proveedores, como Fonterra Co-operative Group Limited, Glanbia Plc, Meiji Co., Ltd., Morinaga Milk Industry Co., Ltd. y Arla Foods amba, concentran colectivamente una participación significativa del volumen de ingredientes, lo que refleja una estructura de mercado moderadamente consolidada. Sin embargo, el segmento de productos de consumo finales sigue siendo muy fragmentado, impulsado por la proliferación de marcas de marca propia y de nicho. La dinámica competitiva en este mercado está claramente bifurcada. Los proveedores globales de ingredientes se enfocan en ofrecer servicios técnicos avanzados, formar asociaciones de co-fabricación y garantizar la confiabilidad de la cadena de suministro para mantener su posición en el mercado. Por otro lado, las marcas de consumo japonesas priorizan asegurar espacio en las estanterías minoristas, adaptar los sabores a las preferencias locales y aprovechar su reconocida trayectoria de marca para salvaguardar los márgenes de los productos finales y mantener la fidelidad del consumidor.

Existen oportunidades significativas de espacio en blanco en el mercado, particularmente en el desarrollo de hidrolizados de grado cosmético para formulaciones de cuidado capilar y en aplicaciones de alimento para animales. En este último caso, el permeado de suero de leche sigue siendo infrautilizado en comparación con la harina de soja, a pesar de su superior biodisponibilidad de aminoácidos, lo que lo posiciona como una alternativa de alto potencial. El panorama competitivo presenta una combinación de proveedores globales de ingredientes y socios locales de formulación, todos compitiendo por el dominio tanto en materias primas como en productos terminados. Este entorno dinámico incluye la participación activa de grandes corporaciones multinacionales y actores nacionales, con estrategias frecuentemente adaptadas para alinearse con las preferencias regionales de los consumidores y las redes de distribución.

Los avances tecnológicos están diferenciando cada vez más a los líderes del resto. La incursión de Glanbia en la filtración por membrana, logrando una pureza proteica del 92% con una desnaturalización mínima, no solo protege las fracciones bioactivas como la lactoferrina y las inmunoglobulinas, fundamentales para las declaraciones de salud inmunológica, sino que también erige una barrera regulatoria frente a los proveedores de materias primas. Por su parte, la iniciativa «De la Granja al Vaso» de Arla, que rastrea cada lote hasta granjas específicas en Europa, se ha convertido en un elemento esencial para el posicionamiento de marca premium en el exigente mercado japonés. Esto ha presionado a las entidades más pequeñas a igualar dichas inversiones o ceder el segmento premium a las grandes multinacionales. En el horizonte, las empresas emergentes de fermentación de precisión están siendo pioneras en proteínas de suero de leche de origen no animal mediante expresión microbiana, aunque enfrentan un horizonte de comercialización de 3 a 5 años y navegan en un panorama regulatorio aún incierto bajo el marco de nuevos alimentos de Japón.

Líderes de la Industria de Proteína de Suero de Leche en Japón

Glanbia Plc

Fonterra Co-operative Group Limited

Arla Foods amba

Morinaga Milk Industry Co., Ltd.

Meiji Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2024: Kentai lanzó BioActive Whey, una proteína en polvo premium enriquecida con ácido maslínico. Este compuesto triterpenoide es reconocido por sus ventajas antiinflamatorias y metabólicas, orientado a consumidores que buscan más que los beneficios estándar de las proteínas.

- Abril de 2023: Arla Foods Ingredients, con sede en Dinamarca, introdujo Nutrilac y ProteinBoost, dos innovadores productos de proteína de suero de leche que aprovechan la tecnología de microparticulado patentada. Este innovador lanzamiento responde a la creciente demanda mundial de proteínas de alta calidad, especialmente en el mercado japonés. Estos versátiles productos encuentran aplicación en una amplia gama de productos lácteos y de nutrición deportiva, incluidos yogures, postres y bebidas lácteas.

Alcance del Informe del Mercado de Proteína de Suero de Leche en Japón

| Concentrado de proteína de suero de leche |

| Aislado de proteína de suero de leche |

| Proteína de suero de leche hidrolizada |

| Alimento para animales | |

| Alimentos y bebidas | Panadería |

| Bebidas | |

| Cereales de desayuno | |

| Condimentos y salsas | |

| Productos lácteos y alternativas lácteas | |

| Productos alimenticios listos para consumir y listos para cocinar | |

| Snacks | |

| Cuidado personal y cosméticos | |

| Suplementos | Alimentos para bebés y fórmulas infantiles |

| Nutrición para adultos mayores y nutrición médica | |

| Nutrición deportiva y de rendimiento | |

| Cuidado personal y cosméticos | |

| Otros |

| Por tipo de producto | Concentrado de proteína de suero de leche | |

| Aislado de proteína de suero de leche | ||

| Proteína de suero de leche hidrolizada | ||

| Por aplicación | Alimento para animales | |

| Alimentos y bebidas | Panadería | |

| Bebidas | ||

| Cereales de desayuno | ||

| Condimentos y salsas | ||

| Productos lácteos y alternativas lácteas | ||

| Productos alimenticios listos para consumir y listos para cocinar | ||

| Snacks | ||

| Cuidado personal y cosméticos | ||

| Suplementos | Alimentos para bebés y fórmulas infantiles | |

| Nutrición para adultos mayores y nutrición médica | ||

| Nutrición deportiva y de rendimiento | ||

| Cuidado personal y cosméticos | ||

| Otros | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño de la demanda de proteína de suero de leche en Japón en 2026?

El tamaño del mercado de proteína de suero de leche de Japón es de USD 129,18 millones en 2026, con una proyección de USD 150,88 millones para 2031 a una CAGR del 3,16%.

¿Qué tipo de producto lidera las ventas?

El aislado de proteína de suero de leche domina con una participación de valor del 55,32% en 2025 y se pronostica que se expandirá a una CAGR del 3,72%.

¿Qué categoría de aplicación está creciendo más rápido?

Los suplementos, especialmente los sobres orientados a adultos mayores, están proyectados para crecer a una CAGR del 3,89% hasta 2031.

¿Por qué son tan importantes las importaciones?

Las importaciones representan el 60% de la oferta, y las fluctuaciones cambiarias junto con los costos de flete influyen considerablemente en los precios y márgenes internos.

Última actualización de la página el: