Tamaño y Participación del Mercado de Ingredientes Proteicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

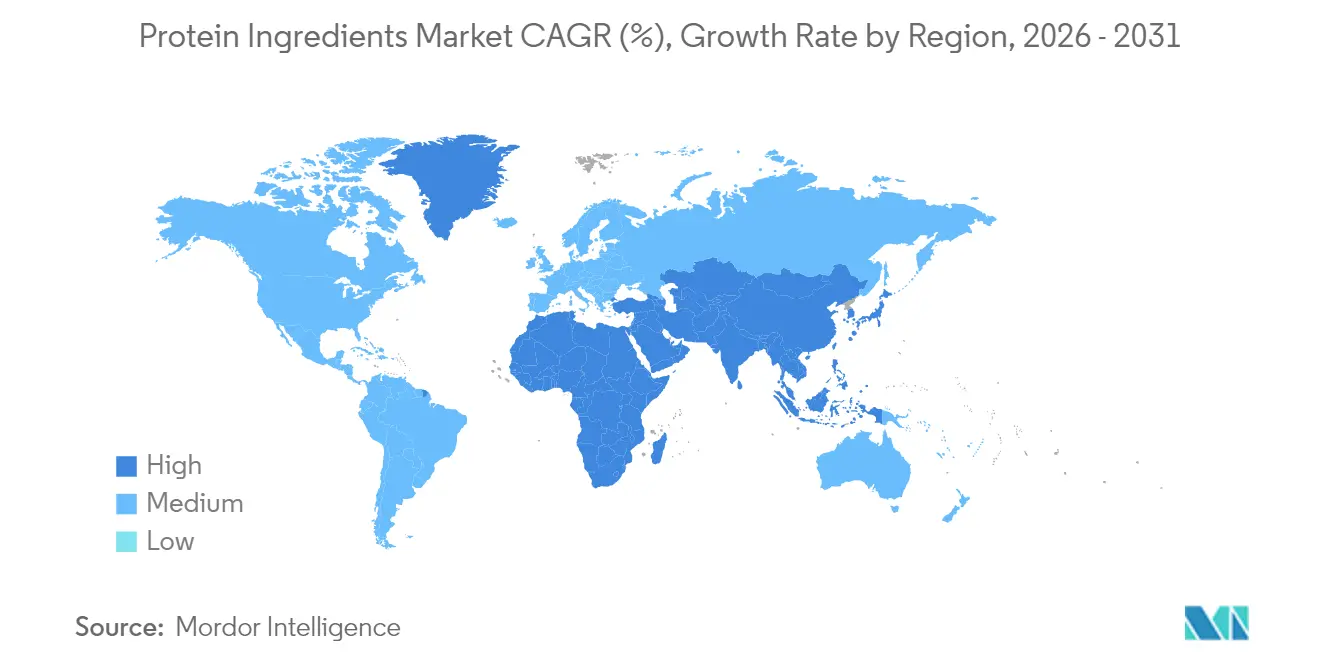

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

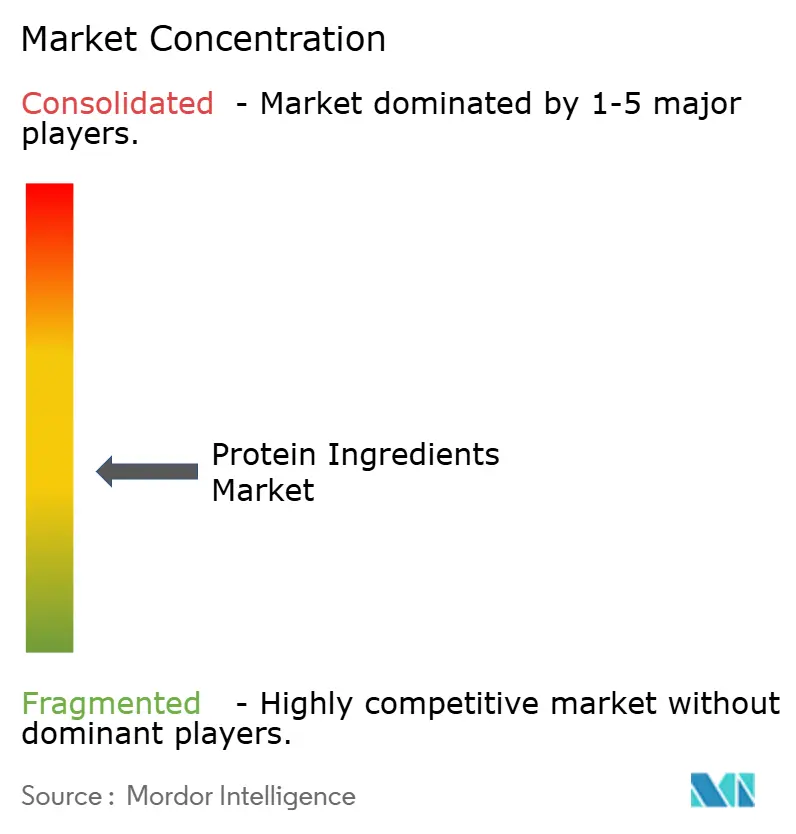

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Proteicos por Mordor Intelligence

El tamaño del mercado de ingredientes proteicos fue valorado en USD 28,32 mil millones en 2025 y se estima que crecerá desde USD 29,77 mil millones en 2026 hasta alcanzar USD 38,21 mil millones en 2031, a una CAGR del 5,12% durante el período de pronóstico (2026-2031). El crecimiento del mercado está impulsado por la creciente demanda de fuentes de proteínas diversas y sostenibles, la expansión de las capacidades de fermentación de precisión y la sólida demanda de los segmentos de alimentos funcionales, bebidas y suplementos. Las proteínas vegetales dominan el mercado debido a la ampliación de las aprobaciones regulatorias para nuevos cultivos, mientras que la producción de proteínas microbianas está aumentando gracias a sus eficientes métodos de producción. América del Norte continúa siendo el mayor generador de ingresos, con Oriente Medio mostrando potencial para un crecimiento significativo a través de inversiones en iniciativas de seguridad alimentaria. En cuanto a los avances tecnológicos, los aislados e hidrolizados de proteínas están ganando cuota de mercado en los segmentos premium al abordar los desafíos de solubilidad y sabor en los productos listos para beber. El mercado muestra una competencia moderada, con empresas agroindustriales establecidas que amplían sus ofertas tradicionales de soja y lácteos mediante asociaciones biotecnológicas, mientras que los nuevos participantes desarrollan soluciones proteicas innovadoras.

Conclusiones Clave del Informe

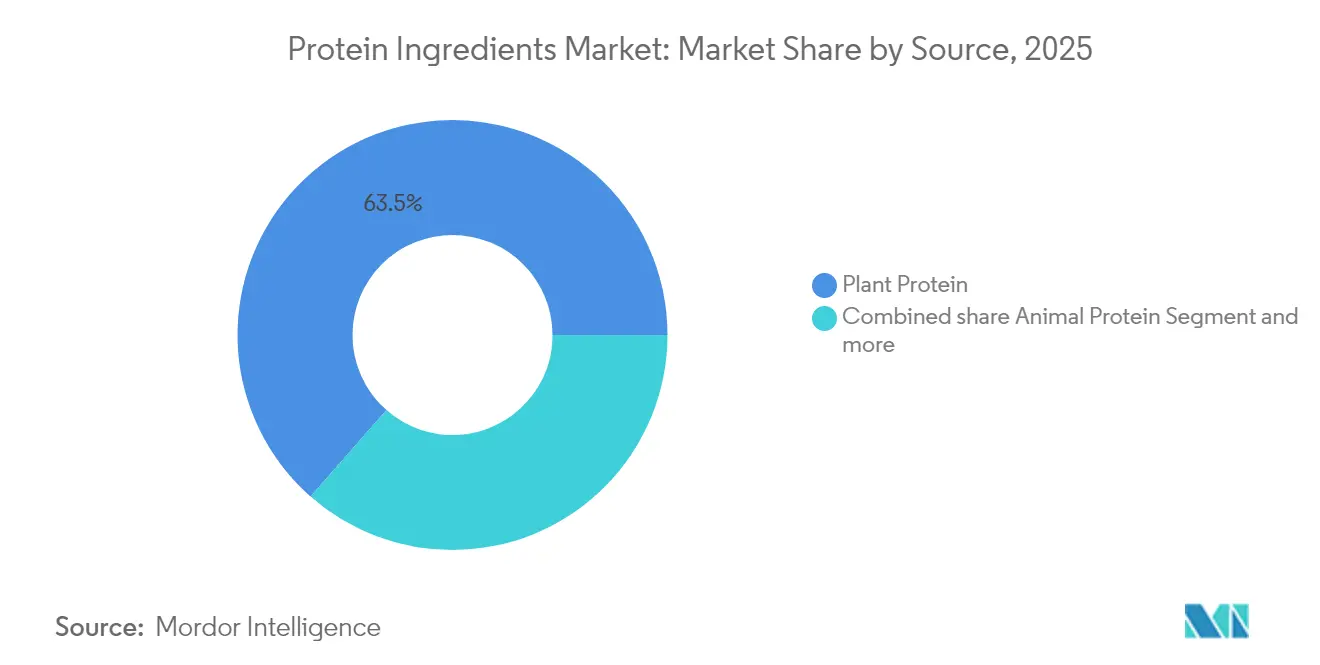

- Por fuente, las proteínas vegetales representaron el 63,52% de la participación del mercado de ingredientes proteicos en 2025, mientras que se proyecta que las proteínas microbianas se expandan a una CAGR del 6,29% hasta 2031.

- Por forma, los concentrados lideraron con una participación de ingresos del 44,62% en 2025; se prevé que los aislados avancen a una CAGR del 8,18% hasta 2031.

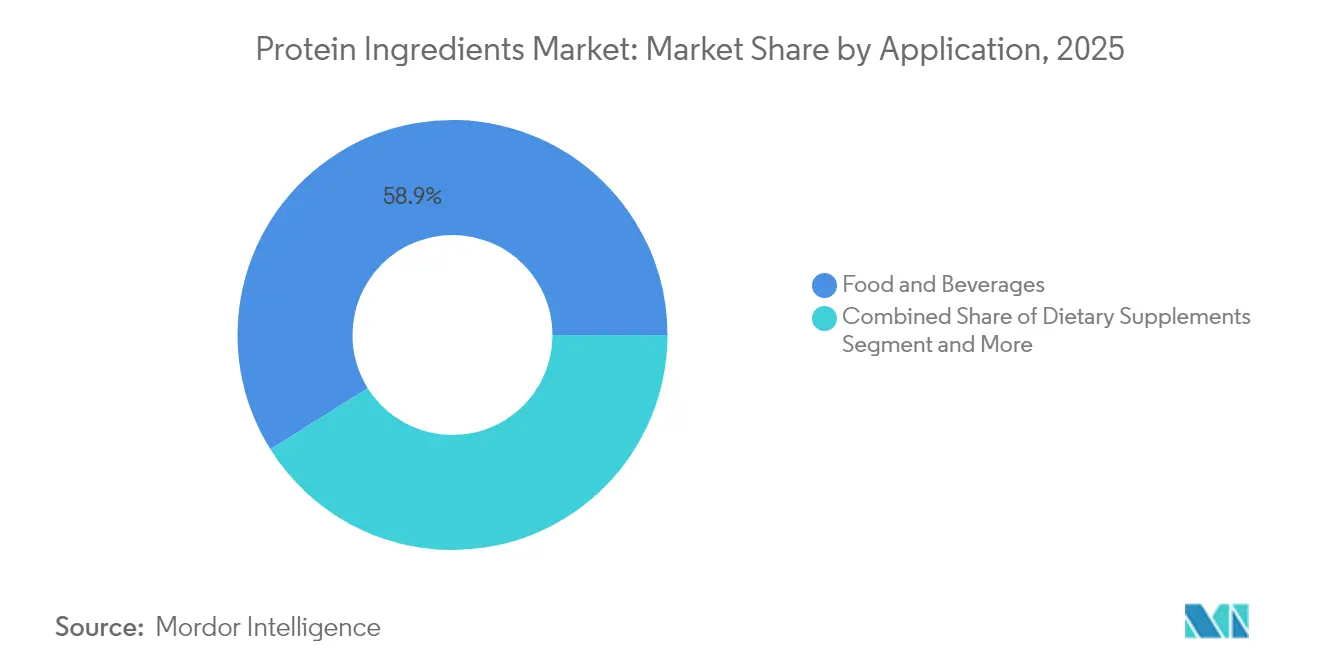

- Por aplicación, los alimentos y bebidas representaron el 58,92% del tamaño del mercado de ingredientes proteicos en 2025; los suplementos dietéticos y la nutrición deportiva registran el crecimiento más rápido con una CAGR del 6,12% hasta 2031.

- Por geografía, América del Norte capturó el 29,10% de la participación del mercado de ingredientes proteicos en 2025, mientras que la región de Oriente Medio y África está proyectada para crecer a una CAGR del 6,41% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Ingredientes Proteicos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia del consumidor por bebidas proteicas listas para beber | +1.2% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Creciente producción de carne de origen vegetal | +0.9% | América del Norte, Europa, mercados principales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda creciente de alimentos nutricionales, fortificados y funcionales | +0.8% | Global, con mercados emergentes mostrando un crecimiento acelerado | Mediano plazo (2-4 años) |

| Demanda creciente de nutrición deportiva | +0.7% | América del Norte, Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Envejecimiento de la población y creciente adopción de la atención sanitaria preventiva | +0.6% | Global, concentrado en economías desarrolladas | Largo plazo (≥ 4 años) |

| Mayor aplicación en alimentación animal y alimentos para mascotas | +0.5% | Global, con Asia-Pacífico y América del Norte liderando | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por Bebidas Proteicas Listas para Beber

El mercado global muestra un aumento en el lanzamiento de bebidas listas para beber (RTD) con contenido proteico, lo que impulsa a los proveedores a desarrollar aislados con mayor solubilidad y estabilidad térmica para productos ácidos y estables en estantería. La tecnología de fermentación de precisión permite a los fabricantes producir alternativas a la caseína y el suero que igualan la funcionalidad de los lácteos sin necesidad de cadena de frío. Este desarrollo ha desplazado el enfoque de adquisición desde los costos de materias primas hacia las capacidades de rendimiento bioidentical. El crecimiento en bebidas requiere que los fabricantes de proteínas creen formas hidrolizadas refinadas y especializadas que ofrezcan mejor dispersibilidad con un impacto mínimo en el sabor. Por ejemplo, empresas como Future Cow están invirtiendo en fermentación de precisión para producir proteínas lácteas bioidentical mediante fermentación de levadura, proporcionando funcionalidad láctea sin las limitaciones tradicionales de suministro. Estos avances tecnológicos han convertido la compatibilidad de procesamiento y el rendimiento funcional en factores clave en la selección de ingredientes.

Creciente Producción de Carne de Origen Vegetal

Los avances en la producción de carne de origen vegetal están transformando fundamentalmente los procesos de extracción y texturización de proteínas en toda la industria mundial de fabricación de alimentos. Las técnicas avanzadas de mejora de semillas han producido guisantes con un contenido proteico del 75%, lo que reduce significativamente los requisitos de procesamiento y el consumo de energía en toda la cadena de fabricación. Las principales empresas agrícolas están adaptando estratégicamente sus modelos de negocio mediante fuertes inversiones en instalaciones de producción de proteínas alternativas, investigación y desarrollo, y tecnologías innovadoras. La expansión de la asociación de Cargill con ENOUGH en febrero de 2024 tiene como objetivo aumentar la producción de micoproteínas a más de 1 millón de toneladas para 2033, lo que pone de relieve el cambio sustancial en las capacidades de producción y la demanda del mercado. El rápido crecimiento de la carne de origen vegetal también ha influido en los marcos regulatorios y los requisitos de cumplimiento, como lo demuestra la revisión de las directrices de la FDA para la evaluación de la calidad proteica, que van más allá del método tradicional PDCAAS (Puntuación de Aminoácidos Corregida por la Digestibilidad de la Proteína) para evaluar nuevas combinaciones complejas de proteínas, formulaciones y perfiles nutricionales en productos cárnicos alternativos.[1]Fuente: Consejo Unido de la Soja, "Declaraciones de Contenido Proteico Explicadas: Recomendaciones de la FDA y Directrices de Etiquetado", soyconnection.com

Demanda Creciente de Alimentos Nutricionales, Fortificados y Funcionales

El segmento de alimentos funcionales está experimentando una transformación integral en su enfoque hacia los ingredientes proteicos, con fabricantes que se centran cada vez más en componentes que ofrecen beneficios para la salud sofisticados y específicos que van mucho más allá del valor nutricional convencional. Esta evolución ha llevado a la aparición de categorías de mercado especializadas y estructuras de precios premium. Los ingredientes proteicos están avanzando hacia aplicaciones bioactivas avanzadas, donde péptidos de colágeno científicamente diseñados para un control glucémico preciso, lactoferrina de fermentación de precisión tecnológicamente avanzada y osteopontina altamente refinada se están integrando estratégicamente en productos de fórmula infantil premium y soluciones integrales de envejecimiento saludable. Las aprobaciones progresivas de nuevos alimentos por parte de la Unión Europea para polvos proteicos derivados de insectos demuestran la creciente aceptación regulatoria y la validación del mercado de fuentes proteicas alternativas que suministran eficientemente tanto proteínas de alta calidad como micronutrientes funcionales esenciales. Estos significativos desarrollos del mercado han contribuido a un aumento sustancial de los precios de venta promedio en diversas categorías de productos, manteniendo eficazmente sólidos márgenes de beneficio incluso durante períodos de presión a la baja sobre los precios de las proteínas de materias primas en el mercado global.

Demanda Creciente de Nutrición Deportiva

El segmento de nutrición deportiva impulsa la innovación en ingredientes proteicos, con fabricantes enfocados en mejorar las tasas de absorción y la biodisponibilidad. Las especificaciones técnicas diferencian los productos premium de las ofertas estándar en el mercado. Las formulaciones actuales de nutrición deportiva incorporan hidrolizados de absorción rápida, proporciones específicas de aminoácidos y auxiliares de procesamiento naturales para mejorar el rendimiento. La creciente demanda en el mercado asiático ha aumentado la necesidad de bebidas proteicas con electrolitos y productos de leche acidificada, que requieren proteínas con baja viscosidad y estabilidad en rangos de temperatura y pH. Los fabricantes con certificaciones globales de seguridad alimentaria obtienen ventajas competitivas, especialmente entre los consumidores que valoran la transparencia de la cadena de suministro. La tendencia hacia ingredientes proteicos de etiqueta limpia continúa, como lo demuestra la obtención por parte de Kemin de la certificación de la Iniciativa Global de Seguridad Alimentaria (GFSI) en junio de 2024 para sus proteínas funcionales Proteus, respondiendo a las demandas de los consumidores de transparencia y estándares de calidad.

Análisis del Impacto de las Restricciones del Mercado de Ingredientes Proteicos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno regulatorio estricto | -0.8% | Global, con Europa y Estados Unidos teniendo los marcos más complejos | Largo plazo (≥ 4 años) |

| Crecientes preocupaciones por alérgenos | -0.6% | Global, con los mercados desarrollados mostrando mayor sensibilidad | Mediano plazo (2-4 años) |

| Desafíos de solubilidad en bebidas proteicas de origen vegetal | -0.4% | Global, con América del Norte y Europa liderando la adopción de RTD | Corto plazo (≤ 2 años) |

| Limitaciones de sabor y textura | -0.3% | Global, con Asia-Pacífico mostrando mayor sensibilidad al sabor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Entorno Regulatorio Estricto

El proceso de aprobación regulatoria para nuevos ingredientes proteicos presenta importantes barreras de entrada al mercado, ya que los plazos de aprobación frecuentemente superan los ciclos estándar de desarrollo de productos, beneficiando a las empresas establecidas. Las directrices de 2025 de la Autoridad Europea de Seguridad Alimentaria (EFSA) requieren documentación exhaustiva para pruebas de toxicidad, evaluaciones de alergenicidad y análisis detallado de cepas de producción, incluidos datos de estabilidad genética y caracterización metabólica, lo que aumenta las barreras y otorga ventajas a las empresas con experiencia regulatoria interna.[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Guía de la EFSA sobre Solicitudes de Nuevos Alimentos 2025," efsa.europa.eu Para los fabricantes de proteínas de insectos, el panorama regulatorio es particularmente complejo, ya que requiere el cumplimiento simultáneo tanto de las regulaciones de nuevos alimentos como de los procesos de aprobación de alimentación animal en múltiples jurisdicciones, incluido el Reglamento de Nuevos Alimentos de la UE, el sistema de notificación GRAS de la FDA y varios marcos regulatorios de Asia-Pacífico. Este complejo entorno regulatorio impulsa la consolidación del mercado, favoreciendo a las empresas que poseen experiencia regulatoria establecida y recursos financieros suficientes para gestionar los extensos requisitos de documentación y los procesos de aprobación de varios años.

Crecientes Preocupaciones por Alérgenos

La aparición de nuevas fuentes de proteínas ha aumentado la complejidad de la gestión de alérgenos debido a nuevos perfiles alergénicos que los métodos de prueba actuales pueden no detectar eficazmente. Esto genera preocupaciones de responsabilidad y ralentiza la adopción en el mercado. El riesgo de reactividad cruzada entre las proteínas de insectos y los alérgenos de crustáceos, junto con las modificaciones postraduccionales en las proteínas fermentadas, requiere nuevos protocolos de detección y prácticas de etiquetado claras. El requisito de la Comisión Europea de declaraciones explícitas de alérgenos en alimentos derivados de insectos puede limitar la adopción en el mercado hasta que los consumidores se familiaricen más con estos productos. Las preocupaciones por los alérgenos de proteínas vegetales se están expandiendo más allá de las fuentes tradicionales como la soja y el trigo para incluir proteínas emergentes de legumbres y cultivos novedosos, lo que requiere sistemas de gestión de alérgenos más sofisticados en toda la cadena de suministro. Las empresas que pueden demostrar capacidades integrales de control de alérgenos obtienen ventajas competitivas a medida que la industria invierte en tecnologías de detección avanzadas para abordar estos complejos perfiles alergénicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Ingredientes Proteicos

Por Fuente:

Las Proteínas Vegetales Lideran la Transformación SostenibleLas proteínas vegetales dominaron con el 63,52% de los ingresos del mercado de ingredientes proteicos en 2025, respaldadas por la aprobación de la Unión Europea para cultivos acuáticos de alto rendimiento como la lenteja de agua en febrero de 2025, que alcanza un contenido proteico del 43%. Esta significativa participación de mercado refleja la creciente demanda de los consumidores por alternativas de origen vegetal y las sustanciales inversiones en infraestructura de producción. Se espera que el mercado de ingredientes proteicos de origen vegetal crezca de manera constante hasta 2031, impulsado por nuevas instalaciones de fraccionamiento a gran escala en América del Norte y Europa, tecnologías de procesamiento mejoradas y aplicaciones en expansión en los sectores de alimentos y bebidas. Las proteínas microbianas, aunque son un segmento emergente, están creciendo a una CAGR del 6,29%, beneficiándose de los sistemas de fermentación alimentados con CO₂ que minimizan el uso de tierra y agua al tiempo que mejoran las métricas de sostenibilidad. Estos innovadores métodos de producción están atrayendo importantes inversiones en investigación y desarrollo por parte de los principales fabricantes de alimentos.

La industria está evolucionando hacia formulaciones proteicas híbridas sofisticadas que combinan proteínas vegetales, microbianas y de fuentes animales seleccionadas para optimizar la nutrición, la funcionalidad y el costo. Estas mezclas abordan necesidades específicas del mercado en diversas aplicaciones, desde la nutrición deportiva hasta los sustitutos cárnicos. Si bien las proteínas de suero y caseína derivadas de lácteos siguen siendo importantes en aplicaciones que requieren perfiles completos de aminoácidos y cadenas de suministro establecidas, su participación de mercado está disminuyendo a medida que las proteínas alternativas obtienen aprobación regulatoria y demuestran una funcionalidad mejorada. Las proteínas de insectos representan un segmento pequeño pero significativo, con las aprobaciones de larvas de tenebrio en aplicaciones de alimentos para mascotas creando posibles vías para futuras aplicaciones en alimentos humanos. El segmento está experimentando un aumento de la inversión en instalaciones de producción e investigación sobre métodos de extracción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma:

Los Aislados Impulsan las Aplicaciones PremiumLos concentrados mantuvieron una participación de mercado dominante del 44,62% en 2025, atribuida a su rentabilidad, versatilidad y amplia aplicabilidad en productos alimenticios, incluidos productos de panadería, aperitivos y alimentos procesados. Los menores costos de producción y los requisitos de procesamiento más simples hacen que los concentrados sean especialmente atractivos para las aplicaciones de mercado masivo. Se proyecta que los aislados crezcan a una CAGR del 8,18%, impulsados por los fabricantes de bebidas y nutrición clínica que requieren proteínas con una pureza ≥90% para declaraciones de etiqueta limpia, funcionalidad mejorada y rendimiento nutricional superior. El lanzamiento de NUTRALYS Fava S900M por parte de Roquette en mayo de 2024, que logra un contenido proteico del 90% en aislados de haba, demuestra los avances tecnológicos en los procesos de extracción y purificación que respaldan la adopción de aislados en aplicaciones premium.

Las variantes de proteínas hidrolizadas y texturizadas sirven a segmentos de mercado distintos: los hidrolizados proporcionan absorción rápida y digestibilidad mejorada para productos de nutrición deportiva, alimentos médicos y fórmulas infantiles, mientras que las proteínas texturizadas crean las complejas estructuras fibrosas y la textura similar a la carne necesarias para hamburguesas, nuggets, salchichas y otros sustitutos cárnicos de origen vegetal. La implementación de procesos enzimáticos de flujo continuo y sistemas de membranas energéticamente eficientes aumenta los rendimientos de producción en todas las formas de proteínas al tiempo que reduce el consumo de agua, ayudando a las empresas a cumplir tanto los objetivos de rentabilidad como las metas de sostenibilidad ambiental en sus operaciones de fabricación. Estas mejoras tecnológicas también han llevado a una mayor calidad de las proteínas, reducción del tiempo de procesamiento y mejora de la eficiencia de costos en toda la cadena de producción.

Por Aplicación:

Dominio de Alimentos y Bebidas con Crecimiento de SuplementosLas aplicaciones de alimentos y bebidas representan el 58,92% de la participación del mercado de ingredientes proteicos en 2025, impulsadas por la extensa fortificación proteica en productos de panadería, productos lácteos, aperitivos y bebidas listas para beber. El desarrollo de productos se centra en técnicas avanzadas de estabilización de etiqueta limpia para mantener la textura, la sensación en boca, los perfiles de sabor y la estabilidad en estantería del producto con mayor contenido proteico. Los segmentos de suplementos y nutrición deportiva están creciendo a una CAGR del 6,12%, impulsados por la mayor adopción de estilos de vida activos por parte de los consumidores, la amplia accesibilidad del comercio electrónico a través de plataformas como Amazon y minoristas especializados, y las declaraciones de productos científicamente validadas respaldadas por estudios clínicos.

Los segmentos de alimentación animal y alimentos para mascotas están experimentando una rápida transformación con proteínas a base de insectos (larvas de mosca soldado negro, larvas de tenebrio) y alternativas de proteínas unicelulares (levadura, algas, bacterias) que reemplazan las fuentes tradicionales de harina de pescado, reduciendo las incertidumbres de la cadena de suministro y los impactos ambientales como la sobrepesca y la perturbación de los ecosistemas marinos. El segmento de cuidado personal está incorporando péptidos especializados de colágeno y elastina en formulaciones tópicas, incluidos sueros antienvejecimiento, cremas hidratantes y lociones regenerativas, creando oportunidades de mercado para los fabricantes que pueden cumplir con los estándares de Buenas Prácticas de Fabricación tanto de alimentos como de cosméticos, garantizando al mismo tiempo la eficacia y seguridad del producto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Ingredientes Proteicos en América del Norte

América del Norte representa el 29,10% de los ingresos de 2025, influyendo en las especificaciones globales a través de su avanzada infraestructura de procesamiento lácteo y biotecnología. Las sofisticadas instalaciones de procesamiento, las instituciones de investigación y las redes de suministro consolidadas de la región crean un ecosistema que establece los estándares de la industria. Estados Unidos y Canadá están ampliando su capacidad mediante inversiones significativas en instalaciones de extracción de proteínas vegetales y tecnologías de fermentación de precisión, mientras que los marcos regulatorios eficientes facilitan la introducción de nuevos productos en múltiples categorías de proteínas.

Mercado de Ingredientes Proteicos en Europa

Europa mantiene su crecimiento gracias a políticas favorables en materia de nuevos alimentos y a la adopción por parte de los consumidores de dietas sostenibles. El marco regulatorio integral de la región y su proceso de aprobación simplificado han acelerado la comercialización de proteínas alternativas. Las operaciones de cría de insectos, las instalaciones de cultivo de algas y los centros de producción de proteínas a base de micelio están ampliando sus operaciones, con minoristas del mercado masivo que incorporan estos ingredientes en una gama cada vez mayor de productos de marca propia.

Mercado de Ingredientes Proteicos en Oriente Medio y África

La región de Oriente Medio y África registra el mayor crecimiento con una CAGR del 6,41%, respaldada por iniciativas de diversificación impulsadas por los gobiernos. La inversión de Arabia Saudita de 70 millones de USD en tecnología de proteínas unicelulares abarca instalaciones de investigación, infraestructura de producción y programas de desarrollo de la fuerza laboral. Los programas de arrendamiento de tierras agrícolas de los Emiratos Árabes Unidos en África incluyen acuerdos de transferencia de tecnología, asociaciones logísticas y disposiciones de acceso al mercado. Estas iniciativas reducen la dependencia de las importaciones y establecen centros de producción de ingredientes proteicos orientados a la exportación con cadenas de valor integradas.

Panorama Competitivo

El mercado de ingredientes proteicos exhibe una relación de concentración de 4 sobre 10, lo que indica una fragmentación moderada. Las principales empresas agroindustriales refuerzan sus posiciones a través del desarrollo de productos. En enero de 2025, Axiom Foods introdujo Oryzatein 2.0, una proteína de arroz diseñada para formulaciones de alimentos infantiles, con propiedades sin OGM y sin hexano, textura suave y digestibilidad mejorada.

Empresas como Archer Daniels Midland Company, Cargill Incorporated, Roquette Frères, FrieslandCampina Ingredients y Kerry Group plc operan en segmentos de mercado especializados. Estas organizaciones se diferencian a través de la reducción de emisiones de carbono y productos de etiqueta limpia. Utilizan financiamiento de capital de riesgo para el desarrollo de tecnología propia y forman asociaciones con fabricantes establecidos para acceder a los mercados de manera eficiente.

El mercado experimenta frecuentes fusiones y adquisiciones, impulsadas por empresas que buscan ampliar sus carteras de productos y su presencia geográfica. Las certificaciones de la industria, ejemplificadas por la aprobación de la Iniciativa Global de Seguridad Alimentaria de Kemin, refuerzan la credibilidad ante los propietarios de marcas y permiten la integración en cadenas de suministro multinacionales. Estas certificaciones también ayudan a las empresas a cumplir con los estrictos requisitos regulatorios y demuestran su compromiso con los estándares de calidad y seguridad.

Líderes de la Industria de Ingredientes Proteicos

Archer Daniels Midland Company

Cargill Incorporated

Kerry Group plc

Roquette Frères

FrieslandCampina Ingredients

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Ingredientes Proteicos

- Archer Daniels Midland Company

- Cargill Incorporated

- Kerry Group plc

- Roquette Freres

- Fonterra Co-operative Group Ltd.

- FrieslandCampina Ingredients

- Glanbia plc

- DuPont de Nemours, Inc. (IFF Nourish)

- BASF SE

- Ingredion Incorporated

- Darling Ingredients Inc.

- CP Kelco

- Axiom Foods Inc.

- Burcon NutraScience Corp.

- Tate and Lyle PLC

- MycoTechnology Inc.

- Calysta Inc.

- NOW Foods

- AMCO Protein

- Kewpie Corporation

Desarrollo Reciente de la Industria en el Mercado de Ingredientes Proteicos

- Mayo 2025: Arla Foods Ingredients amplió su asociación de distribución con Brenntag Group para incluir los tres mayores mercados de alimentos y nutrición en el Sudeste Asiático. A través de esta asociación, Brenntag distribuye la cartera de ingredientes proteicos de Arla en Vietnam, Tailandia e Indonesia.

- Mayo 2025: Bunge Limited invirtió EUR 484 millones en una instalación de concentrado de proteína de soja en Morristown, Indiana. La instalación produce concentrados de proteína de soja e incluye laboratorios de pruebas de calidad. Esta inversión se alinea con la estrategia de Bunge de ampliar su cartera de proteínas de origen vegetal.

- Mayo 2025: Darling Ingredients Inc. y Tessenderlo Group firmaron un término de hoja de condiciones no vinculante para fusionar sus segmentos de colágeno y gelatina en una nueva empresa, Nextida. La fusión tiene como objetivo capitalizar la creciente demanda de productos de salud y bienestar a base de colágeno.

- Enero 2025: Cargill, Incorporated ha logrado avances en tecnologías de impresión 3D y micoproteínas, abordando con éxito los obstáculos de sabor y textura que han desafiado durante mucho tiempo a la industria de proteínas alternativas. Estos avances desempeñan un papel fundamental en el desarrollo de productos que no solo igualan el sabor y la textura de la carne tradicional, sino que también se alinean en precio.

Alcance del Informe Global del Mercado de Ingredientes Proteicos

El mercado global de ingredientes proteicos está segmentado por fuente, que se clasifica como fuente animal y fuente vegetal. La fuente animal se subdivide en proteína láctea, proteína de huevo, gelatina y otros; de manera similar, la fuente vegetal se clasifica como proteína de soja, proteína de trigo y proteína vegetal. Por aplicación, el mercado se clasifica en alimentación animal, alimentos y bebidas, formulaciones infantiles, cosméticos y cuidado personal, y productos farmacéuticos. Asimismo, el estudio proporciona un análisis del mercado de ingredientes proteicos en los mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

Resumen de la Segmentación

| Proteína Animal | Ingredientes Lácteos | Concentrados de Proteína de Suero |

| Hidrolizados de Proteína de Suero | ||

| Aislados de Proteína de Suero | ||

| Caseína y Caseinatos | ||

| Proteína de Huevo | ||

| Gelatina y Colágeno | ||

| Otras Proteínas Animales | ||

| Proteínas Vegetales | Soja | |

| Guisante | ||

| Trigo | ||

| Arroz | ||

| Patata | ||

| Cáñamo | ||

| Otros | ||

| Proteínas Microbianas | Micoproteína | |

| Proteína de Algas | ||

| Proteína de Insecto |

| Concentrados |

| Aislados |

| Texturizados/Hidrolizados |

| Alimentos y Bebidas | Panadería y Confitería |

| Análogos y Extensores Cárnicos | |

| Alternativas Lácteas | |

| Aperitivos Salados y Barritas | |

| Bebidas | |

| Nutrición Infantil y en las Primeras Etapas de la Vida | |

| Suplementos Dietéticos y Nutrición Deportiva | |

| Alimentación Animal | |

| Cuidado Personal y Cosméticos | |

| Productos Farmacéuticos y Nutrición Clínica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente | Proteína Animal | Ingredientes Lácteos | Concentrados de Proteína de Suero |

| Hidrolizados de Proteína de Suero | |||

| Aislados de Proteína de Suero | |||

| Caseína y Caseinatos | |||

| Proteína de Huevo | |||

| Gelatina y Colágeno | |||

| Otras Proteínas Animales | |||

| Proteínas Vegetales | Soja | ||

| Guisante | |||

| Trigo | |||

| Arroz | |||

| Patata | |||

| Cáñamo | |||

| Otros | |||

| Proteínas Microbianas | Micoproteína | ||

| Proteína de Algas | |||

| Proteína de Insecto | |||

| Por Forma | Concentrados | ||

| Aislados | |||

| Texturizados/Hidrolizados | |||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería | |

| Análogos y Extensores Cárnicos | |||

| Alternativas Lácteas | |||

| Aperitivos Salados y Barritas | |||

| Bebidas | |||

| Nutrición Infantil y en las Primeras Etapas de la Vida | |||

| Suplementos Dietéticos y Nutrición Deportiva | |||

| Alimentación Animal | |||

| Cuidado Personal y Cosméticos | |||

| Productos Farmacéuticos y Nutrición Clínica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Arabia Saudita | ||

| Emiratos Árabes Unidos | |||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ingredientes proteicos?

El tamaño del mercado de ingredientes proteicos se sitúa en USD 29,77 mil millones en 2026 y se proyecta que alcance USD 38,21 mil millones en 2031.

¿Qué fuente de proteínas tiene la mayor participación de mercado?

Las proteínas vegetales ostentan la mayor participación con el 63,52% de los ingresos de 2025, lo que refleja la demanda de los consumidores por opciones sostenibles.

¿Qué región está creciendo más rápido?

La región de Oriente Medio y África lidera con un pronóstico de CAGR del 6,41%, impulsada por inversiones en seguridad alimentaria en instalaciones de proteínas alternativas.

¿Por qué los aislados están creciendo más rápido que los concentrados?

Los aislados ofrecen una pureza ≥90% y una solubilidad superior, atributos buscados en bebidas premium y productos de nutrición clínica, lo que respalda su CAGR del 8,18%.

Última actualización de la página el: