Tamaño y participación del mercado de proteína de suero de leche en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de proteína de suero de leche en China por Mordor Intelligence

Se espera que el tamaño del mercado de proteína de suero de leche en China crezca de USD 1,03 mil millones en 2025 a USD 1,09 mil millones en 2026, y se prevé que alcance USD 1,44 mil millones en 2031 a una CAGR del 5,8% durante el período 2026-2031. Este crecimiento está impulsado por la creciente demanda de nutrición deportiva, fórmulas infantiles fortificadas y productos de nutrición médica. El aumento de las membresías en gimnasios, normas más estrictas de nutrición infantil y una mayor prevalencia de enfermedades crónicas están impulsando la demanda. Sin embargo, la dependencia de las importaciones, las fluctuaciones en el precio de los insumos y la falsificación representan desafíos. Los esfuerzos del gobierno para modernizar el sector lácteo y las inversiones en instalaciones de procesamiento por parte de actores locales y globales están respaldando la adopción de concentrados, aislados e hidrolizados de suero de leche. La urbanización, la demanda de productos premium y la preferencia por opciones de alimentación a base de pasto u orgánicas están impulsando el crecimiento de los ingresos, a pesar de los elevados costos de las materias primas. Las expansiones de capacidad de empresas como Inner Mongolia Yili Industrial Group Co., Ltd., China Mengniu Dairy Co. Ltd. y proveedores globales están reduciendo la dependencia de las importaciones y ofreciendo más opciones de ingredientes a los fabricantes.

Conclusiones clave del informe

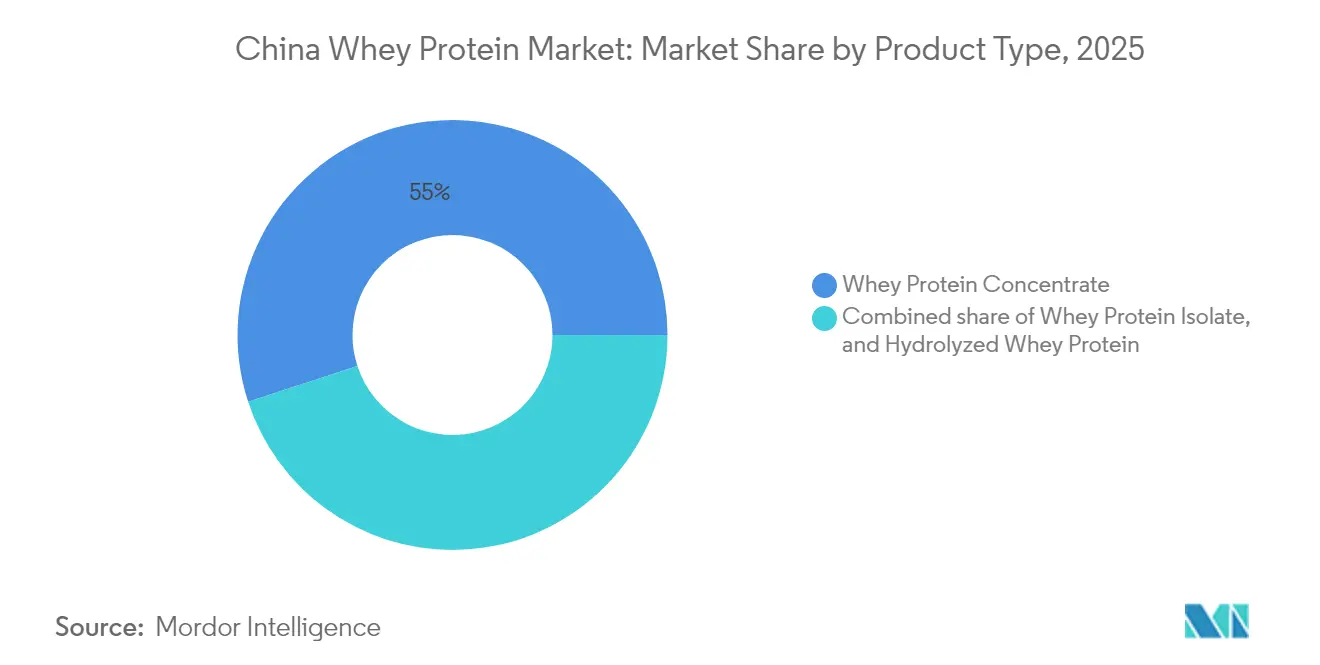

- Por tipo de producto, el concentrado de proteína de suero de leche representó el 55,02% de la participación del mercado de proteína de suero de leche en China en 2025, y la proteína de suero de leche hidrolizada avanza a una CAGR del 6,93% hasta 2031.

- Por categoría, el segmento masivo tuvo una participación del 60,55% del mercado de proteína de suero de leche en China en 2025, y el segmento premium se está expandiendo a una CAGR del 6,54% hasta 2031.

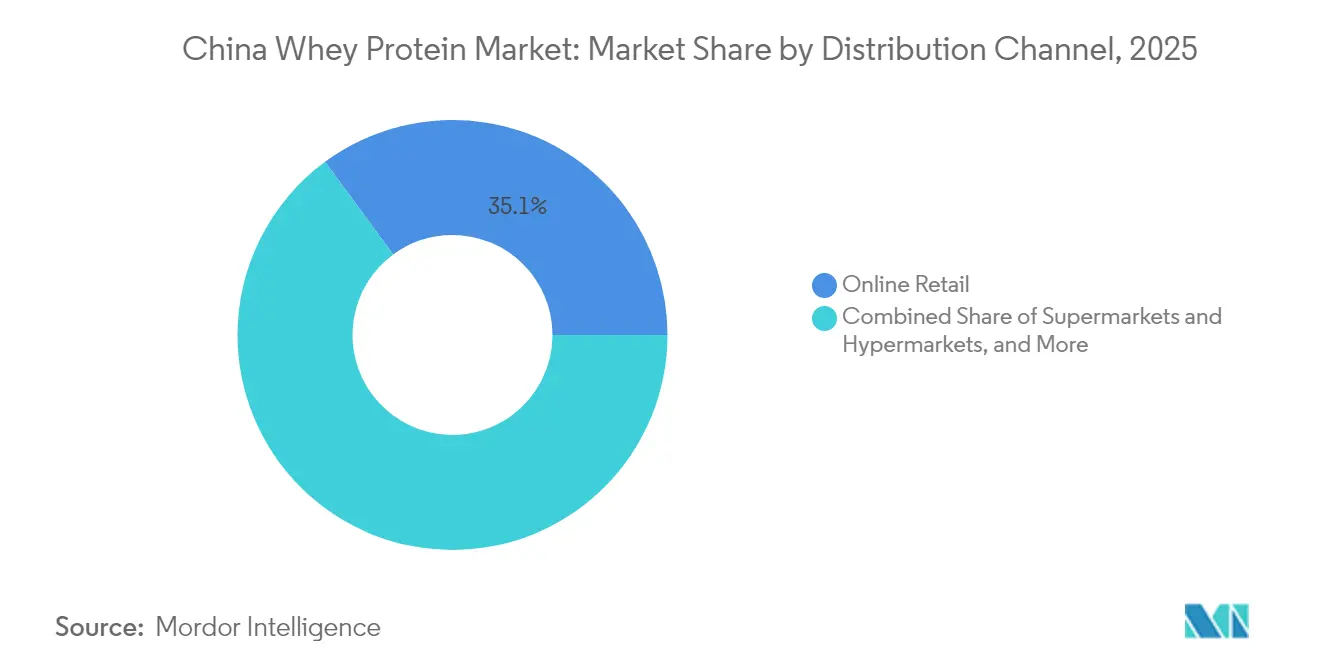

- Por canal de distribución, la venta minorista en línea impulsó el 35,10% del tamaño del mercado de proteína de suero de leche en China en 2025, y se proyecta que las tiendas de salud y bienestar crezcan a una CAGR del 7,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de proteína de suero de leche en China

Análisis del impacto de los factores impulsores*

| Factores impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de la cultura del fitness y los gimnasios | +1.2% | Nacional, con concentración en ciudades de primer y segundo nivel (Pekín, Shanghái, Guangzhou, Shenzhen) | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de enfermedades crónicas | +0.9% | Nacional, con mayor carga en centros urbanos y provincias con población envejecida (Jiangsu, Zhejiang, Guangdong) | Largo plazo (≥ 4 años) |

| Creciente adopción de proteína de suero de leche en fórmulas de nutrición infantil | +1.4% | Nacional, con ganancias tempranas en los mercados de fórmulas infantiles premium (Shanghái, Pekín, Hangzhou) | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales de apoyo a la industria láctea | +1.0% | Nacional, con apoyo focalizado en las zonas lecheras de Mongolia Interior, Heilongjiang y Ningxia | Mediano plazo (2-4 años) |

| Cambio hacia dietas altas en proteínas y bajas en carbohidratos | +0.8% | Centros urbanos, ciudades de primer y segundo nivel con mayor ingreso disponible | Mediano plazo (2-4 años) |

| Avances tecnológicos en procesamiento | +0.7% | Nacional, con centros de I+D en las regiones de la Universidad de Jiangnan y la Universidad Agrícola del Noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la cultura del fitness y los gimnasios

La industria del fitness en China está experimentando un rápido crecimiento en sus membresías. Para 2024, el país contaba con más de 140.000 gimnasios, incluidos 28.683 clubes de fitness y 43.232 estudios de fitness. En 2023, las membresías en clubes de fitness alcanzaron los 69,75 millones[1]Universidad de Deporte de Shanghái, "Número de miembros en clubes de fitness en China de 2017 a 2023", eng.sus.edu.cn. El Plan Nacional de Fitness (2021-2025) tiene como objetivo alcanzar una participación regular en actividad física del 38,5%, impulsando la demanda de productos de nutrición deportiva como polvos de proteína de suero de leche y bebidas proteicas listas para consumir. Los estudios de fitness boutique y los centros de entrenamiento cruzado en ciudades de primer nivel están impulsando esta tendencia al ofrecer asesoramiento nutricional con las membresías, aumentando la demanda de aislados e hidrolizados de proteína de suero de leche premium. En Food Ingredients China 2024, Glanbia Nutritionals presentó productos altos en proteínas, incluida la Leche Acidificada Alta en Proteínas (12 gramos de proteína de suero de leche) y Agua con Electrolitos Alta en Proteínas, orientados a la recuperación posterior al entrenamiento y la hidratación. Las iniciativas gubernamentales de fitness y la expansión de gimnasios están consolidando el papel de la proteína de suero de leche en el mercado de estilo de vida activo, con consumidores jóvenes (18-35 años) que impulsan las suscripciones de comercio electrónico para compras recurrentes.

Aumento de la prevalencia de enfermedades crónicas

Para 2030, se espera que China tenga alrededor de 164 millones de diabéticos de entre 20 y 79 años, según la Federación Internacional de Diabetes[2].Federación Internacional de Diabetes, "Número estimado de personas con diabetes mellitus en China de 2000 a 2021 con previsiones hasta 2045", diabetesatlas.org El estudio de la Carga Global de Enfermedades ubica a China entre los tres primeros países del mundo en enfermedades metabólicas, con la diabetes tipo 2 estrechamente vinculada a un índice de masa corporal elevado. Para hacer frente a esto, los proveedores de atención médica y los responsables de políticas están enfatizando la proteína dietética para un mejor control del azúcar en sangre y la gestión del peso. La proteína de suero de leche, valorada por su capacidad para estimular la insulina y reducir el apetito, es un foco clave. El Plan Nacional de Nutrición de China promueve la combinación de proteínas vegetales y animales para combatir la malnutrición y las enfermedades crónicas, impulsando el respaldo regulatorio para alimentos funcionales a base de proteína de suero de leche. Los hospitales y clínicas están recomendando cada vez más aislados de proteína de suero de leche para pacientes diabéticos y prediabéticos, mientras que los hidrolizados de proteína de suero de leche de grado farmacéutico se están utilizando en Alimentos para Propósitos Médicos Especiales (FSMP). Con el 14% de la población de 65 años o más en 2024, la demanda de fuentes de proteína de fácil digestión está creciendo, posicionando a la proteína de suero de leche hidrolizada como un componente esencial de la nutrición clínica.

Creciente adopción de proteína de suero de leche en fórmulas de nutrición infantil

La Administración Estatal para la Regulación del Mercado ha introducido normas más estrictas, GB 19644-2024 para leche en polvo y GB 25596-2025 para fórmulas infantiles médicas especiales, haciendo hincapié en la calidad y la trazabilidad. Los fabricantes ahora deben utilizar aislados e hidrolizados de proteína de suero de leche premium con orígenes verificados. La proteína de suero de leche hidrolizada, procesada para reducir los alérgenos y mejorar la digestión, es obligatoria en las fórmulas infantiles hipoalergénicas, respaldada por evidencia clínica de reducción del malestar gástrico y mejor retención de nitrógeno. La adquisición de Ausnutria Dairy Corporation Ltd. por parte de Inner Mongolia Yili Industrial Group Co., Ltd. en 2024 destaca la creciente importancia del abastecimiento de proteína de suero de leche, ya que Ausnutria Dairy Corporation Ltd. se especializa en fórmulas para bebés prematuros e intolerantes a la lactosa. Fonterra, en asociación con Marathontime, lanzó una serie de proteína de suero de leche de animales alimentados con pasto en la Feria Internacional de Importación y Exportación de China 2024, reflejando la demanda de ingredientes certificados y premium en la nutrición pediátrica. Con regulaciones más estrictas y la creciente demanda de los padres por transparencia, las fórmulas están cambiando hacia proporciones más altas de proteína de suero de leche respecto a la caseína, asemejándose más a la leche materna humana.

Iniciativas gubernamentales de apoyo a la industria láctea

En 2024, el Documento Central N.° 1 de Pekín y un aviso emitido por siete ministerios en septiembre se enfocaron en estabilizar la producción láctea. El gobierno estableció un objetivo de alcanzar una producción de leche cruda de 45 millones de toneladas para 2025 e introdujo subsidios para apoyar el desarrollo de instalaciones de procesamiento de queso y proteína de suero de leche. Los gobiernos provinciales de Mongolia Interior, Heilongjiang y Ningxia ampliaron los subsidios para piensos y los programas de seguros para los ganaderos lecheros. Estas iniciativas tienen como objetivo reducir las fluctuaciones en el suministro de leche cruda y garantizar un suministro constante de proteína de suero de leche para los procesadores intermedios. Además, el programa de leche escolar, que proporciona productos lácteos a las escuelas primarias y secundarias, apoya indirectamente la demanda de proteína de suero de leche. Al utilizar el excedente de leche en polvo, el programa crea un mercado estable para los productos lácteos fortificados. En 2023, la producción de leche cruda de China alcanzó los 41,97 millones de toneladas, lo que refleja un crecimiento interanual del 6,7%. La leche fresca logró una tasa de aprobación de calidad del 100%, con un contenido promedio de proteínas de 3,28 gramos por cada 100 gramos. Estas mejoras en la calidad de la leche contribuyen a mayores rendimientos de proteína de suero de leche durante la producción de queso y caseína.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Control de calidad y problemas de falsificación | -0.6% | Nacional, con mayor incidencia en ciudades de tercer y cuarto nivel y plataformas de comercio electrónico | Corto plazo (≤ 2 años) |

| Fuerte dependencia de las importaciones | -0.8% | Nacional, con exposición en la cadena de suministro en puertos costeros (Shanghái, Ningbo, Shenzhen) | Mediano plazo (2-4 años) |

| Competencia de alternativas a base de plantas | -0.5% | Centros urbanos, ciudades de primer nivel con poblaciones veganas y flexitarianas | Mediano plazo (2-4 años) |

| Vulnerabilidades en la cadena de suministro | -0.7% | Nacional, con riesgo agudo en la logística de cadena de frío y la congestión portuaria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Control de calidad y problemas de falsificación

Los productos falsificados de proteína de suero de leche están inundando las plataformas de comercio electrónico y las ciudades de tercer nivel, sacudiendo la confianza del consumidor y disminuyendo el poder de fijación de precios de las marcas legítimas. Estos falsificadores están aprovechando el alcance limitado de aplicación de la Administración Estatal para la Regulación del Mercado (SAMR), especialmente en las zonas rurales donde las instalaciones de prueba son escasas. Si bien la SAMR ha intensificado su vigilancia posmercado —inspeccionando aleatoriamente polvos de proteína de suero de leche importados y sancionando el etiquetado incorrecto y la adulteración—, la magnitud de las transacciones de comercio electrónico transfronterizo hace que la trazabilidad sea un desafío formidable. En respuesta, las marcas auténticas están recurriendo a sistemas de procedencia basados en cadena de bloques y verificaciones mediante código QR para diferenciar sus productos. Sin embargo, estas medidas de protección conllevan costos y complejidades adicionales. La sombra de los escándalos pasados es alargada: incidentes como la adulteración con melamina en productos lácteos de 2008 han empañado la percepción doméstica de la proteína de suero de leche. Como resultado, muchos consumidores adinerados se están inclinando hacia marcas importadas que cuentan con certificaciones de terceros como NSF e Informed-Sport. Esta tendencia ha dividido efectivamente el mercado: un segmento premium que prioriza y paga por la calidad verificada, y un segmento masivo que sigue siendo susceptible a las amenazas de la falsificación.

Fuerte dependencia de las importaciones

En 2025, China importó 652.295 toneladas de proteína de suero de leche, un aumento respecto a las 626.150 toneladas de 2020[3]UN Comtrade, "Producto: 0404 Suero de leche, concentrado o sin concentrar, con o sin adición de azúcar u otro edulcorante", trademap.org. Estados Unidos suministró el 42,1% de estas importaciones, mientras que la Unión Europea contribuyó con el 30,3%, lo que hace que el mercado sea vulnerable a desafíos geopolíticos y logísticos. El precio promedio de importación a principios de 2025 fue de USD 1.203 por tonelada, reflejando la volatilidad de los precios mundiales de los productos lácteos. Factores como las sequías en Nueva Zelanda y el aumento de los costos energéticos en Europa impactaron significativamente los precios para los compradores chinos. Además, el Ministerio de Comercio inició una investigación antisubvención sobre productos lácteos de la Unión Europea en agosto de 2024, creando incertidumbres arancelarias que podrían elevar los costos de desembarque y perturbar los acuerdos de suministro a largo plazo. La producción doméstica de proteína de suero de leche en China sigue siendo limitada debido a la baja producción de queso, ya que la producción de queso es mínima en comparación con la leche líquida y el yogur. Esto restringe la disponibilidad de proteína de suero de leche como subproducto. Para abordar este problema, los procesadores están explorando asociaciones con fabricantes de queso en regiones como Mongolia Interior y Heilongjiang para establecer instalaciones de extracción de proteína de suero de leche cerca de los sitios de producción de queso. Sin embargo, el avance es lento debido a los elevados requisitos de capital y la falta de experiencia técnica. Este desequilibrio comercial deja a los compradores chinos expuestos a interrupciones en el suministro. Por ejemplo, en diciembre de 2024, la congestión portuaria retrasó los envíos de proteína de suero de leche, lo que obligó a los fabricantes a recurrir a sus reservas de inventario para satisfacer la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmentos

Por tipo de producto: La proteína de suero de leche hidrolizada gana tracción clínica

En 2025, el Concentrado de Proteína de Suero de Leche (WPC) comandó una participación de mercado del 55,02%, principalmente debido a su rentabilidad. El WPC es favorecido en polvos de proteína para el mercado masivo, la fortificación de productos de panadería y las bebidas, donde una pureza proteica moderada del 35-80% es adecuada. Su procesamiento, generalmente mediante ultrafiltración y no por intercambio iónico, es menos intensivo, lo que lleva a precios competitivos. Esto convierte al WPC en la opción preferida para las marcas domésticas, especialmente aquellas que atienden a consumidores sensibles al precio en ciudades de segundo y tercer nivel. Los fabricantes de alimentos incorporan WPC en galletas altas en proteínas, fideos y bebidas lácteas.

De 2026 a 2031, se proyecta que la Proteína de Suero de Leche Hidrolizada crezca a una CAGR del 6,93%, superando tanto al WPC como al Aislado de Proteína de Suero de Leche (WPI). Su predigestión enzimática acorta las cadenas de péptidos, acelerando la absorción de aminoácidos. Esta absorción rápida es vital para las fórmulas infantiles, especialmente para bebés prematuros o intolerantes a la lactosa. La proteína de suero de leche hidrolizada no solo minimiza el malestar gástrico y las reacciones alérgicas, sino que también cumple con las normas GB 25596-2025 para fórmulas médicas especiales. Las marcas de nutrición deportiva recurren cada vez más a la proteína de suero de leche hidrolizada para productos de recuperación postentrenamiento, aprovechando su rápida liberación de leucina para potenciar la síntesis de proteínas musculares.

Por categoría: El segmento premium captura la riqueza urbana

En 2025, la categoría Masiva capturó el 60,55% de la participación de mercado, impulsada por su asequibilidad y amplia presencia en supermercados, hipermercados y plataformas en línea. Con un precio típicamente inferior a CNY 200 por kilogramo, los polvos de proteína de suero de leche del mercado masivo atienden a aficionados al gimnasio, estudiantes y compradores de ingresos medios. Estos consumidores buscan una suplementación proteica básica, renunciando a menudo a certificaciones premium u orígenes importados. Las marcas domésticas lideran este segmento, capitalizando sabores localizados como frijol rojo, taro y matcha. También llevan a cabo agresivas campañas promocionales durante eventos como el Día de los Solteros y el festival de compras 618. Sin embargo, este segmento se enfrenta a presiones de margen derivadas de productos falsificados e intensas guerras de precios. Algunos fabricantes, en un intento por reducir costos, comprometen la calidad de las materias primas. Esto no solo erosiona la confianza del consumidor, sino que también alimenta una tendencia hacia la premiumización entre los compradores más adinerados.

Se prevé que el segmento Premium se expanda a una CAGR del 6,54% de 2026 a 2031. Este crecimiento está impulsado por los consumidores urbanos que están cada vez más dispuestos a invertir en certificaciones de alimentación a base de pasto, etiquetas orgánicas y marcas importadas que cuentan con pruebas de terceros, como NSF e Informed-Sport. Un testimonio de esta estrategia de posicionamiento premium es la colaboración de Marathontime con Fonterra. Presentaron una serie de proteína de suero de leche de animales alimentados con pasto en la 7.ª Feria Internacional de Importación y Exportación de China en 2024, dirigida a consumidores preocupados por la salud que equiparan los lácteos de Nueva Zelanda con calidad y trazabilidad de primer nivel. De manera similar, MuscleTech introdujo un sabor exclusivo para China de té con leche Longjing de proteína de suero de leche en enero de 2024. Empaquetado para el Año del Dragón, subraya cómo las marcas premium pueden localizar las preferencias de sabor manteniendo la integridad de los ingredientes importados. En un movimiento estratégico, SAVAS, una reconocida marca japonesa de nutrición deportiva, se rebautizó como "Jin Bei Shi" en China en diciembre de 2024. Mejoraron sus fórmulas de aislado de proteína de suero de leche e hidrolizados de proteína de suero de leche, aumentando el contenido de proteínas y ajustando los perfiles nutricionales para atender las necesidades de los atletas chinos.

Por canal de distribución: Las tiendas de salud superan el crecimiento del comercio electrónico

La venta minorista en línea representó el 35,10% de la participación de distribución en 2025, aprovechando las redes logísticas y los ecosistemas de reseñas de consumidores de Tmall, JD.com y Pinduoduo. Las plataformas de comercio electrónico permiten modelos de venta directa al consumidor, servicios de suscripción y ventas flash que comprimen los costos de distribución y aceleran la rotación de inventario. El comercio electrónico transfronterizo facilita las importaciones de proteína de suero de leche premium de Estados Unidos, Nueva Zelanda y Europa, evitando a los importadores tradicionales y ofreciendo a los consumidores acceso a marcas internacionales a precios competitivos. Sin embargo, el crecimiento del canal se está moderando a medida que la penetración del mercado en las ciudades de primer nivel se acerca a la saturación y los costos logísticos aumentan debido a los desafíos de la última milla en las zonas rurales. La infiltración de productos falsificados en los mercados de terceros sigue siendo un problema persistente, lo que lleva a las plataformas a implementar protocolos más estrictos de verificación de vendedores y autenticación de productos.

Se prevé que las Tiendas de Salud y Bienestar se expandan a una CAGR del 7,42% de 2026 a 2031, la más rápida entre todos los canales de distribución, impulsada por la expansión de las cadenas especializadas hacia ciudades de segundo nivel y su capacidad para ofrecer consultas personalizadas, muestras de productos y programas de fidelización. Estas tiendas atienden a consumidores adinerados que buscan orientación experta sobre la suplementación de proteínas, con personal capacitado para recomendar aislados de proteína de suero de leche para la intolerancia a la lactosa, hidrolizados para la nutrición clínica y WPC para el fitness en general. El crecimiento del canal se ve amplificado por la proliferación de estudios de fitness boutique, que se ubican junto o en asociación con tiendas de salud para crear ecosistemas de bienestar integrados. La presentación de Glanbia Nutritionals en FIC 2024 incluyó conceptos para la distribución en tiendas de salud, como la Bebida de Melón Alta en Proteínas con Inmunidad y la proteína de suero de leche enriquecida con lactoferrina FerriUp para el equilibrio de hierro en mujeres, dirigidos al segmento minorista especializado.

Análisis geográfico

En China, las ciudades de primer nivel como Pekín, Shanghái, Guangzhou y Shenzhen lideran el consumo de proteína de suero de leche debido a los mayores ingresos, la infraestructura de fitness avanzada y la adopción temprana de tendencias de nutrición occidentales. Estas ciudades actúan como terrenos de prueba para las marcas importadas premium, con Alibaba Health informando que las marcas internacionales dominaron el mercado de suplementos de salud en China en 2023. Los consumidores costeros prefieren orígenes certificados y pruebas de terceros. Las ciudades de segundo nivel como Chengdu, Hangzhou, Wuhan y Nanjing son mercados de rápido crecimiento, impulsados por el aumento de los ingresos y la expansión de las cadenas de fitness boutique. El nuevo Centro de Aplicaciones de Fonterra en Wuhan destaca el creciente poder adquisitivo y la demanda de productos localizados en el centro de China. Estas ciudades, con poblaciones más jóvenes y educadas, son receptivas a la nutrición deportiva y se benefician de las colaboraciones con instituciones como la Universidad de Jiangnan y la Universidad Agrícola del Noreste en aplicaciones de proteína de suero de leche en alimentos funcionales.

El cinturón lechero del norte de China, que incluye Mongolia Interior, Heilongjiang y Ningxia, domina la producción de leche cruda, respaldado por subsidios gubernamentales para piensos, seguros y procesamiento de queso (según el aviso de los siete ministerios de septiembre de 2024). Mongolia Interior contribuyó significativamente al total nacional de 2023 de 41,97 millones de toneladas de leche cruda, con una tasa de aprobación del 100% y 3,28 gramos de proteína por cada 100 gramos, garantizando rendimientos de proteína de suero de leche de alta calidad. La fábrica de China Mengniu Dairy Co. Ltd. en Ningxia, reconocida como "Fábrica Faro" del Foro Económico Mundial en octubre de 2024, muestra sistemas avanzados que optimizan la extracción de proteína de suero de leche y el control de calidad, marcando el cambio de la región hacia la fabricación de ingredientes de alto valor.

Los puertos costeros como Shanghái, Ningbo y Shenzhen manejan la mayor parte de las importaciones de proteína de suero de leche, que aumentaron un 31,8% interanual de enero a abril de 2025, principalmente desde Estados Unidos y la Unión Europea. El comercio electrónico transfronterizo permite envíos directos a las provincias del interior, evitando distribuidores y reduciendo costos. Sin embargo, las ciudades de tercer y cuarto nivel siguen siendo desatendidas debido a los elevados costos de entrega y el bajo conocimiento de los beneficios de la proteína de suero de leche. La investigación antisubvención del Ministerio de Comercio de agosto de 2024 sobre las importaciones lácteas de la Unión Europea puede llevar a cambios arancelarios, redirigiendo el abastecimiento hacia Oceanía y América del Norte. Esto podría favorecer a los puertos del sur con sólidos vínculos transpacíficos. Las inversiones de Inner Mongolia Yili Industrial Group Co., Ltd. en Nueva Zelanda, Indonesia y Tailandia fortalecen su cadena de suministro, permitiéndole obtener proteína de suero de leche a costos competitivos mientras mantiene afirmaciones de "importado" que atraen a los consumidores chinos.

Panorama competitivo

El mercado de proteína de suero de leche en China está moderadamente consolidado, con una combinación de empresas globales de nutrición y fuertes fabricantes domésticos que moldean la dinámica competitiva en los segmentos de nutrición deportiva, alimentos funcionales y nutrición clínica. Los actores globales se benefician de tecnologías de procesamiento avanzadas y una calidad de producto consistente, mientras que las empresas locales aprovechan la producción eficiente en costos y la proximidad a los grupos de consumidores de rápido crecimiento. Las regulaciones de importación y los estándares de calidad también influyen en la estructura del mercado, otorgando una ventaja a los proveedores establecidos para navegar el cumplimiento normativo y construir asociaciones de distribuidores a largo plazo. Los actores clave en el mercado incluyen Arla Foods Ingredients Group P/S, Lactalis Group, Royal FrieslandCampina N.V., Glanbia plc y Fonterra Co-operative Group Limited.

La creciente demanda de bebidas altas en proteínas y snacks saludables está atrayendo a participantes más pequeños, aunque la mayoría opera a niveles de nicho debido a su escala limitada. Los canales de venta digital, incluido el comercio electrónico transfronterizo, amplifican aún más la visibilidad de las marcas líderes. A medida que la competencia se intensifica, la diferenciación se impulsa por la pureza del producto, la innovación en sabores y las formulaciones específicas para el fitness, la gestión del peso y el envejecimiento saludable.

Los competidores más pequeños están explotando aplicaciones de nicho, como la asociación de Angel Yeast en julio de 2024 con ffit8 para lanzar barras de turrón proteicas, lo que señala la integración descendente de los proveedores de ingredientes hacia productos snack terminados. La propiedad de China Mengniu Dairy Co. Ltd. de Bellamy's Organic y su asociación con Danone para productos lácteos de alta gama ejemplifican el uso de carteras de marcas internacionales para capturar segmentos premium, mientras que la certificación de su fábrica en Ningxia en octubre de 2024 como "Fábrica Faro" del Foro Económico Mundial, la primera en la industria láctea de China, subraya el papel de la fabricación inteligente y las credenciales de sostenibilidad en la diferenciación competitiva.

Líderes de la industria de proteína de suero de leche en China

Glanbia plc

Fonterra Co-operative Group Limited

Arla Foods Ingredients Group P/S

Royal FrieslandCampina N.V.

Lactalis Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2025: FrieslandCampina fortaleció su posición global en proteínas con la adquisición de Wisconsin Whey Protein. La adquisición permitirá a la empresa ampliar y extender su posición de liderazgo en el mercado de Europa y Asia (incluida China) hacia el mercado norteamericano.

- Junio de 2023: La Administración Estatal para la Regulación del Mercado (SAMR) en China, en colaboración con la Comisión Nacional de Salud (NHC) y la Administración Nacional de Medicina Tradicional China, emitió una actualización sobre las materias primas de alimentos saludables. Esta actualización introdujo dos nuevas materias primas, a saber, el Aislado de Proteína de Soya y la Proteína de Suero de Leche, para su uso en productos alimenticios saludables.

- Agosto de 2022: Arla Foods Ingredients intensificó su enfoque en el mercado chino al presentar una gama de conceptos innovadores de ingredientes a base de proteína de suero de leche. La empresa presentó estos ingredientes en el evento Food Ingredients China (FIC 2022) celebrado en Guangzhou. Estos conceptos abarcaron diversas categorías, incluidas lácteos orgánicos, nutrición en la primera infancia, nutrición deportiva y nutrición médica. Entre los productos lanzados, las proteínas lácteas orgánicas Nutrilac destacaron por su capacidad no solo para permitir a los fabricantes crear productos orgánicos, sino también para reducir el desperdicio de suero de leche y generar ahorros en gastos de capital.

Alcance del informe del mercado de proteína de suero de leche en China

La proteína de suero de leche es una forma en polvo de proteína obtenida del suero de leche.

El mercado chino de proteína de suero de leche está segmentado por tipo de producto y aplicación. Por tipo de producto, el mercado se segmenta en concentrado de proteína de suero de leche, aislado de proteína de suero de leche y proteína de suero de leche hidrolizada. Según la aplicación, el mercado se segmenta en nutrición deportiva y de rendimiento, fórmula infantil, y alimentos funcionales o fortificados.

Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en función del valor en millones de USD.

| Concentrado de proteína de suero de leche |

| Aislado de proteína de suero de leche |

| Proteína de suero de leche hidrolizada |

| Masivo |

| Premium |

| Venta minorista en línea |

| Supermercados e hipermercados |

| Tiendas de salud y bienestar |

| Otros canales de distribución |

| Por tipo de producto | Concentrado de proteína de suero de leche |

| Aislado de proteína de suero de leche | |

| Proteína de suero de leche hidrolizada | |

| Por categoría | Masivo |

| Premium | |

| Por canal de distribución | Venta minorista en línea |

| Supermercados e hipermercados | |

| Tiendas de salud y bienestar | |

| Otros canales de distribución |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de proteína de suero de leche en China en 2026?

El mercado alcanzó USD 1,09 mil millones en 2026 y está en camino de llegar a USD 1,44 mil millones en 2031 a una CAGR del 5,8%.

¿Qué tipo de producto está creciendo más rápido?

La proteína de suero de leche hidrolizada lidera con una CAGR prevista del 6,93% gracias a su rápida absorción y aceptación regulatoria en la nutrición infantil y médica.

¿Qué participación tiene la venta minorista en línea en las ventas de proteína de suero de leche?

Las plataformas en línea representaron el 35,10% de las ventas de 2025, aprovechando el comercio electrónico transfronterizo y las suscripciones directas al consumidor.

¿Qué impulsa la premiumización en las áreas urbanas?

El aumento del ingreso disponible, la demanda de certificaciones de alimentación a base de pasto u orgánicas y las preocupaciones por los productos falsificados orientan a los consumidores hacia productos importados o certificados de mayor precio.

Última actualización de la página el: