Tamaño y Participación del Mercado de Hidrolizados de Proteínas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.81% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hidrolizados de Proteínas por Mordor Intelligence

El tamaño del mercado de hidrolizados de proteínas se valoró en USD 3.800 millones en 2025 y se estima que crecerá desde USD 4.170 millones en 2026 hasta alcanzar USD 6.670 millones en 2031, a una CAGR del 9,81% durante el período de previsión (2026-2031). El uso cada vez más amplio de proteínas hidrolizadas en fórmulas infantiles, bebidas de recuperación deportiva y nutrición clínica especializada refuerza el crecimiento. La sólida alineación regulatoria en América del Norte y Europa, junto con el aumento de los ingresos disponibles en Asia-Pacífico, estimula la demanda de péptidos personalizados que ofrecen una biodisponibilidad comprobada al tiempo que satisfacen las expectativas de etiqueta limpia. El avance tecnológico —incluida la fermentación de precisión, el pretratamiento ultrasónico y la inmovilización enzimática— reduce el amargor y mejora los atributos funcionales, respaldando el lanzamiento de nuevos productos que atraen la inversión de las marcas. Los fabricantes también se benefician de los movimientos globales hacia proteínas sostenibles y aptas para alérgicos, a medida que los hidrolizados de origen vegetal ganan terreno en alternativas lácteas y formatos de bebidas claras.

Conclusiones Clave del Informe

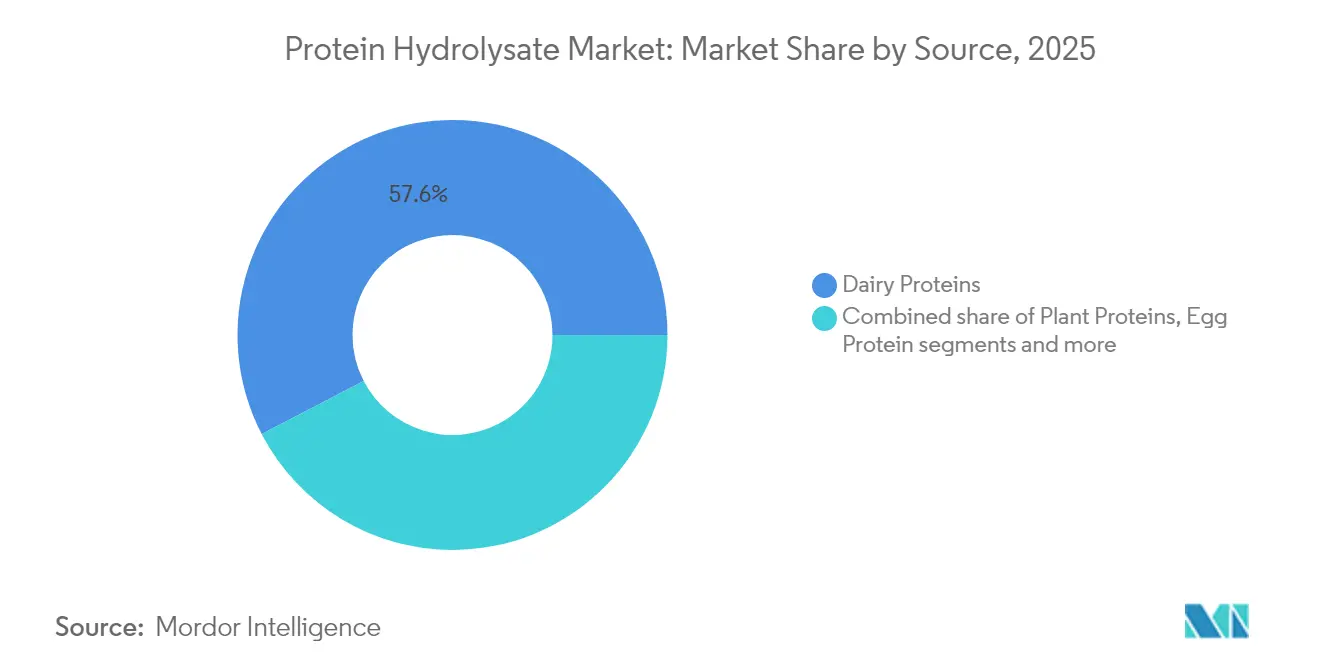

- Por fuente, las proteínas lácteas representaron el 57,62% de la participación del mercado de hidrolizados de proteínas en 2025, mientras que se proyecta que las proteínas vegetales se expandirán a una CAGR del 10,63% hasta 2031.

- Por grado de hidrólisis, los productos de DH medio representaron el 47,58% del tamaño del mercado de hidrolizados de proteínas en 2025; se espera que las ofertas de DH alto crezcan a una CAGR del 11,72% hasta 2031.

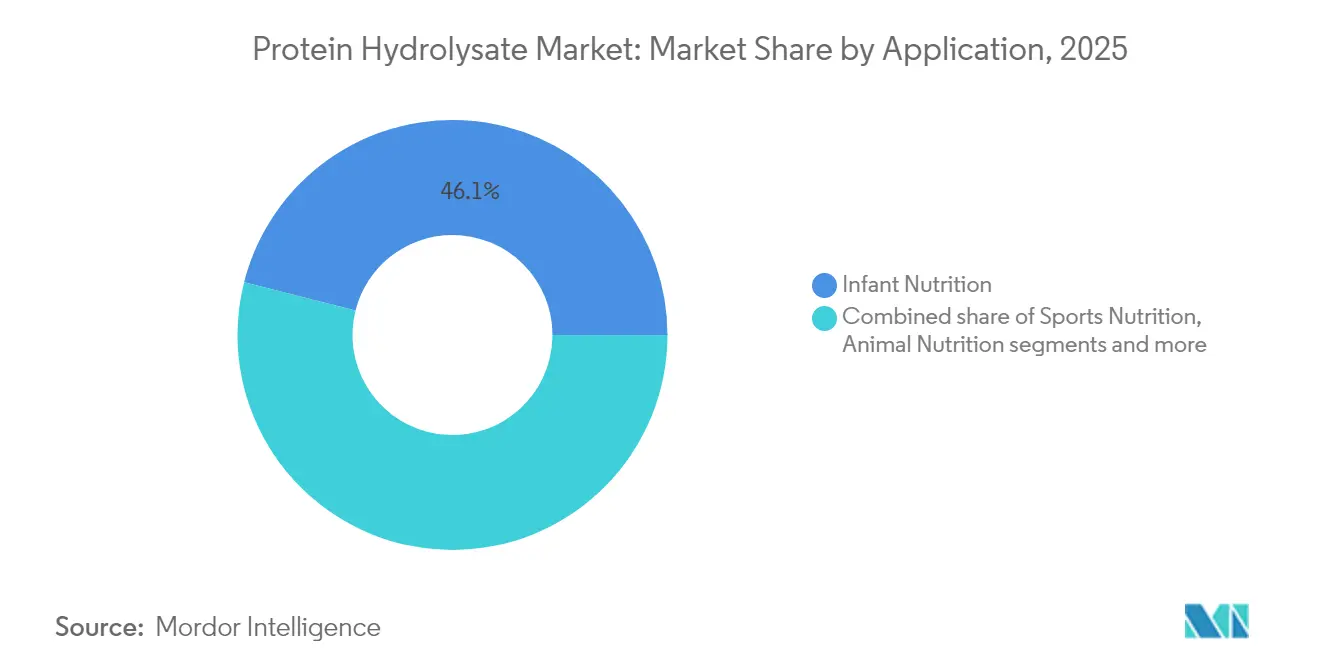

- Por uso final, la nutrición infantil dominó con una participación del 46,05% en 2025; se prevé que la nutrición deportiva registre la CAGR más rápida del 13,02% durante 2026-2031.

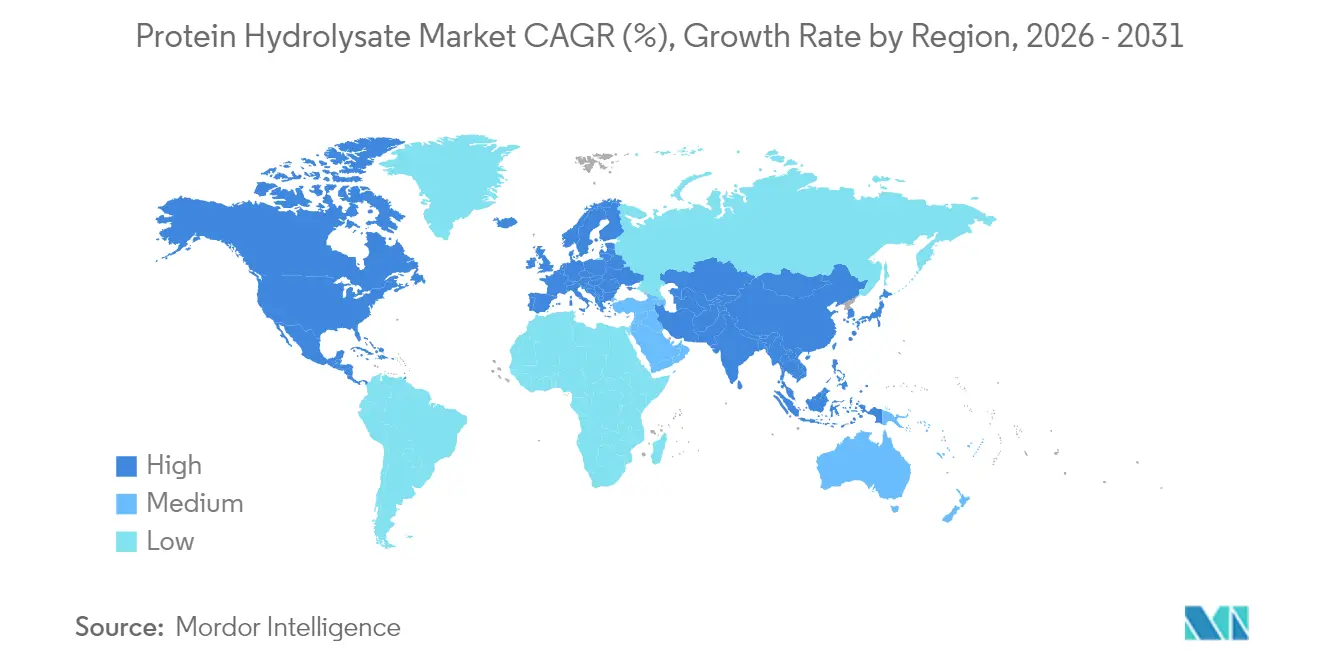

- Por geografía, Asia-Pacífico dominó el mercado con una participación del 38,05% en 2025; se proyecta que Oriente Medio y África se expandirán a una CAGR del 11,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hidrolizados de Proteínas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio en la Demanda hacia Proteínas Hidrolizadas en Nutrición Infantil | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Marcas de Recuperación Deportiva que Incorporan Péptidos de DH Alto en Formatos de Bebidas Listas para Consumir | +1.8% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda Creciente de Hidrolizados Vegetales de Etiqueta Limpia | +1.5% | Global, liderado por América del Norte y el Norte de Europa | Mediano plazo (2-4 años) |

| Innovación Tecnológica en la Hidrólisis de Proteínas | +1.3% | Global, con centros de Investigación y Desarrollo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mayor Aplicación en Nutrición de Mascotas y Animales | +1.1% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Demanda de Alimentos Funcionales y Bebidas Enriquecidos con Proteínas | +0.9% | Global, con segmentos premium en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio en la Demanda hacia Proteínas Hidrolizadas en Nutrición Infantil

El impulso de las aprobaciones regulatorias acelera la adopción de hidrolizados de proteínas en la nutrición infantil, ejemplificado por la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos a Arla Foods Ingredients para cuatro hidrolizados de proteína de suero en julio de 2024, lo que refuerza la confianza en el mercado de hidrolizados de proteínas, marcando la primera autorización de este tipo para aplicaciones de gestión de alergias [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA confirma que los hidrolizados de proteína de suero de Arla Foods Ingredients pueden utilizarse en fórmulas infantiles", www.fda.gov. La revisión de los requisitos de nutrientes para fórmulas infantiles actualizada por la Administración de Alimentos y Medicamentos de los Estados Unidos señala una posible expansión de las especificaciones de hidrolizados más allá de los estándares actuales de relación de eficiencia proteica. La evidencia clínica demuestra que las fórmulas extensamente hidrolizadas reducen la incidencia de reacciones alérgicas en lactantes de alto riesgo hasta en un 50% en comparación con las formulaciones estándar, lo que impulsa las recomendaciones de los pediatras y los cambios en las preferencias de los padres. La Autoridad de Inocuidad y Normas Alimentarias de la India permite los hidrolizados de proteínas en alimentos complementarios a base de leche y cereales, ampliando los mercados accesibles en regiones sensibles al precio. La complejidad de fabricación aumenta a medida que los productores deben demostrar una calidad biológica de la proteína equivalente a la caseína mientras mantienen la palatabilidad, lo que requiere capacidades especializadas de procesamiento enzimático que favorecen a los actores establecidos con recursos de Investigación y Desarrollo.

Marcas de Recuperación Deportiva que Incorporan Péptidos de DH Alto en Formatos de Bebidas Listas para Consumir

Las marcas de recuperación deportiva incorporan cada vez más péptidos de alto grado de hidrólisis (DH alto) en formatos de bebidas listas para consumir, impulsando el crecimiento en el mercado de hidrolizados de proteínas. Los péptidos de DH alto son conocidos por su rápida absorción y mayor biodisponibilidad, lo que los hace ideales para la recuperación posterior al entrenamiento. Estos péptidos contribuyen a una reparación muscular más rápida y reducen el tiempo de recuperación, lo que se alinea con la creciente demanda de los consumidores de soluciones de nutrición deportiva convenientes y eficaces. La adopción de formatos de bebidas listas para consumir responde además al estilo de vida en movimiento del consumidor moderno, ofreciendo una forma práctica y eficiente de satisfacer sus necesidades de ingesta de proteínas. Esta tendencia pone de relieve las preferencias en evolución en el mercado de hidrolizados de proteínas, donde la innovación en los formatos de producto y la funcionalidad desempeña un papel fundamental en la expansión del mercado.

Demanda Creciente de Hidrolizados Vegetales de Etiqueta Limpia

A medida que los fabricantes se esfuerzan por posicionarse con etiqueta limpia, se enfrentan al reto de eliminar los aditivos sintéticos sin comprometer la funcionalidad de las proteínas. Esto requiere el uso de técnicas avanzadas de hidrólisis enzimática que preserven los perfiles de aminoácidos. La creciente demanda de hidrolizados vegetales de etiqueta limpia es un impulsor significativo del mercado de hidrolizados de proteínas, ya que los consumidores priorizan cada vez más la transparencia, la sostenibilidad y los ingredientes naturales en sus elecciones de alimentos y bebidas. Los hidrolizados de origen vegetal, en particular, se alinean con la creciente preferencia de los consumidores por las dietas veganas y vegetarianas, lo que impulsa aún más su adopción. Además, los hidrolizados vegetales de etiqueta limpia satisfacen la creciente demanda de fuentes de proteínas libres de alérgenos y de fácil digestión, convirtiéndose en una opción preferida en diversas aplicaciones, incluida la nutrición infantil, la nutrición deportiva y la nutrición clínica. La investigación del Centro para la Promoción de las Importaciones desde Países en Desarrollo, del Ministerio de Asuntos Exteriores, indica que los productos de etiqueta limpia están destinados a pasar del 52% de las carteras en 2021 a más del 70% en 2025 y 2026 [2]Fuente: Centro para la Promoción de las Importaciones desde Países en Desarrollo, Ministerio de Asuntos Exteriores, Qué tendencias ofrecen oportunidades,

www.cbi.eu, lo que pone de relieve la creciente importancia de las soluciones de etiqueta limpia en el mercado de hidrolizados de proteínas.

Innovación Tecnológica en la Hidrólisis de Proteínas

Los avances recientes en el procesamiento enzimático han transformado la producción de hidrolizados de proteínas en todo el mercado de hidrolizados de proteínas mediante la selección específica de enzimas y la optimización de las condiciones de reacción. La proteasa Savinase de Novozymes permite un grado de hidrólisis controlado, reduciendo el amargor al tiempo que maximiza la formación de péptidos bioactivos. La combinación del pretratamiento ultrasónico con sistemas de oxidasa dual mejora el entrecruzamiento de la proteína de suero y la estabilidad térmica en un 25%, haciendo que los hidrolizados de proteínas sean adecuados para aplicaciones sensibles al calor, según investigaciones de MDPI. Los agregados celulares reticulados magnéticos reducen los costos de procesamiento en un 40% mientras mantienen el 70% de la actividad enzimática después de cinco ciclos de reacción, haciendo que los hidrolizados sean viables para aplicaciones sensibles al precio, según lo informado por Microbial Cell Factories. La empresa conjunta Vivici de Fonterra y DSM ha alcanzado niveles de producción comercial de beta-lactoglobulina mediante fermentación de precisión, eliminando la necesidad de insumos ganaderos. La integración de la inteligencia artificial permite la optimización en tiempo real de los parámetros de hidrólisis, reduciendo las variaciones entre lotes y garantizando rendimientos consistentes en diferentes escalas de producción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Sabores Indeseados y el Amargor Restringen la Adopción de Ingredientes de Hidrolizados de Proteínas | -1.9% | Global, particularmente en aplicaciones orientadas al consumidor | Corto plazo (≤ 2 años) |

| Volatilidad de Precios de las Materias Primas | -1.6% | Global, con impacto agudo en regiones dependientes de materias primas | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas sobre Declaraciones de Propiedades Saludables, Etiquetado y Uso | -1.2% | Global, con intensidad variable según la jurisdicción | Mediano plazo (2-4 años) |

| Alto Costo de Procesamiento y Aislamiento de Ingredientes | -0.8% | Global, afectando de manera desproporcionada a los fabricantes más pequeños | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Sabores Indeseados y el Amargor Restringen la Adopción de Ingredientes de Hidrolizados de Proteínas

El mercado de hidrolizados de proteínas enfrenta restricciones significativas debido a los sabores indeseados y el amargor asociados con los ingredientes de hidrolizados de proteínas. Estos inconvenientes sensoriales suelen afectar el perfil de sabor general de los productos finales, haciéndolos menos atractivos para los consumidores. Como resultado, los fabricantes encuentran dificultades para incorporar estos ingredientes en formulaciones de alimentos y bebidas sin comprometer el sabor. Este desafío limita la adopción generalizada de hidrolizados de proteínas en todo el mercado de hidrolizados de proteínas, particularmente en aplicaciones donde el sabor es un factor crítico. Además, el amargor y los sabores indeseados plantean desafíos en el desarrollo de productos, ya que enmascarar estos atributos indeseables a menudo requiere procesamiento adicional o el uso de potenciadores de sabor, lo que puede aumentar los costos de producción. Esto restringe aún más el potencial de crecimiento del mercado, especialmente en segmentos sensibles al costo. Abordar estos problemas sigue siendo una prioridad para los actores del mercado que buscan ampliar el uso de hidrolizados de proteínas en diversas industrias dentro del mercado de hidrolizados de proteínas, incluidos los alimentos funcionales, los suplementos dietéticos y la nutrición infantil.

Volatilidad de Precios de las Materias Primas

El mercado de hidrolizados de proteínas enfrenta una restricción significativa debido a la volatilidad de precios de las materias primas. Los costos de las materias primas esenciales utilizadas en la producción de hidrolizados de proteínas, como la leche, la soja y otras fuentes de proteínas, están sujetos a fluctuaciones frecuentes. Estos cambios de precios están influenciados por diversos factores, incluidas las condiciones climáticas impredecibles, las interrupciones en la cadena de suministro, las tensiones geopolíticas y los cambios en las políticas agrícolas. Dicha volatilidad impacta directamente en los costos de producción de los fabricantes, dificultando el mantenimiento de precios consistentes para los productos finales. Además, la fluctuación de los precios de las materias primas puede llevar a una reducción de los márgenes de beneficio para los fabricantes, lo que obstaculiza aún más el crecimiento del mercado. Esta inestabilidad en los costos de las materias primas plantea un desafío crítico para las partes interesadas en el mercado de hidrolizados de proteínas, ya que afecta tanto a la cadena de suministro como a la dinámica general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Lácteos Enfrentan la Disrupción de las Proteínas Vegetales

En 2025, las proteínas lácteas representaron una participación significativa del 57,62% de los ingresos del mercado de hidrolizados de proteínas, destacando su presencia consolidada impulsada por cadenas de suministro maduras y marcos regulatorios bien establecidos. Los hidrolizados de suero, derivados de los subproductos de la industria quesera, han ganado terreno debido a su alto valor nutricional y sus beneficios funcionales, convirtiéndose en una opción preferida en la nutrición deportiva y las fórmulas infantiles. Además, las variantes de caseína han encontrado un nicho en la nutrición clínica, donde su capacidad para proporcionar la viscosidad deseada y las propiedades de digestión lenta las hace ideales para necesidades dietéticas especializadas. La versatilidad y las amplias aplicaciones de las proteínas lácteas continúan reforzando su dominio en el mercado.

Por otro lado, las proteínas vegetales emergen como un segmento de rápido crecimiento dentro del mercado de hidrolizados de proteínas, con una CAGR proyectada del 10,63% de 2026 a 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de alternativas sostenibles y de base vegetal, motivada por el aumento de la conciencia sobre la salud y las preocupaciones medioambientales. Los hidrolizados de proteínas vegetales, derivados de fuentes como la soja, el guisante y el arroz, están ganando popularidad debido a sus propiedades hipoalergénicas y su idoneidad para dietas veganas y vegetarianas. Sus aplicaciones abarcan alimentos funcionales, bebidas y suplementos dietéticos, posicionándolos como un motor clave de crecimiento en el mercado. La sólida trayectoria de crecimiento de las proteínas vegetales refleja su potencial para remodelar el panorama de los hidrolizados de proteínas en los próximos años.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado de Hidrólisis: Los Productos de DH Alto Impulsan la Innovación

Los rangos de DH medio (10-25%) representaron el 47,58% de la demanda en el mercado de hidrolizados de proteínas en 2025. Estos rangos equilibran eficazmente la digestibilidad y el sabor, haciéndolos muy adecuados para aplicaciones convencionales como las fórmulas infantiles y los alimentos funcionales. Los hidrolizados de proteínas de DH medio son particularmente favorecidos en estos segmentos debido a su capacidad para proporcionar nutrientes esenciales mientras mantienen un sabor agradable, lo cual es crucial para la aceptación del consumidor. Su versatilidad y compatibilidad con diversas formulaciones refuerzan aún más su demanda en el mercado de hidrolizados de proteínas.

Las soluciones de DH alto, con grados de hidrólisis superiores al 25%, están proyectadas para crecer a una impresionante CAGR del 11,72% en el mercado de hidrolizados de proteínas durante el período de previsión. Este crecimiento está impulsado principalmente por su aplicación en la nutrición deportiva y la alimentación clínica, donde la absorción rápida de nitrógeno es crítica. Los hidrolizados de proteínas de DH alto son preferidos en estos segmentos debido a su capacidad para ofrecer una absorción de proteínas rápida y eficiente, esencial para la recuperación muscular y la nutrición médica. A medida que la demanda de nutrición especializada continúa aumentando, se espera que la adopción de soluciones de DH alto se expanda significativamente.

Por Aplicación de Uso Final: La Nutrición Deportiva Acelera Más Allá del Liderazgo de las Fórmulas Infantiles

En 2025, el mercado de hidrolizados de proteínas registró una tracción significativa en el segmento de nutrición infantil, capturando el 46,05% de la participación de mercado. Este crecimiento fue impulsado principalmente por sólidos respaldos médicos y una creciente disposición de la clase media a invertir en fórmulas especializadas para el manejo de alergias. Los estándares reformulados en el segmento ahora enfatizan puntuaciones de calidad proteica más altas, lo que ha elevado la demanda de hidrolizados en unidades de mantenimiento de existencias premium. Estos hidrolizados, conocidos por su mayor digestibilidad y menor potencial alergénico, se están convirtiendo en una opción preferida para los padres que buscan una nutrición óptima para sus bebés.

En el segmento de nutrición deportiva, el mercado de hidrolizados de proteínas experimenta un crecimiento sólido, con una CAGR del 13,02%. Esta expansión está impulsada por la creciente adopción de estilos de vida activos y la creciente preferencia por formatos de bebidas listas para consumir y bebidas claras convenientes. Estos formatos requieren péptidos completamente solubles, que los hidrolizados proporcionan eficazmente, garantizando una mezclabilidad y funcionalidad superiores. La demanda de hidrolizados en la nutrición deportiva está respaldada además por su rápida absorción y su capacidad para ayudar en la recuperación muscular, convirtiéndolos en una opción popular entre los entusiastas del fitness y los atletas. A medida que los consumidores continúan priorizando la salud y el rendimiento, se espera que el segmento de nutrición deportiva siga siendo un motor clave de crecimiento en el mercado de hidrolizados de proteínas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, la región de Asia-Pacífico asegura una participación dominante del 38,05% del mercado de hidrolizados de proteínas, impulsada por un aumento en la conciencia sobre las proteínas, el surgimiento de una clase media y un cambio creciente hacia hábitos alimentarios occidentales que enfatizan la suplementación proteica. China e Indonesia emergieron como los principales importadores mundiales de polvos de suero, con valores de importación que alcanzaron USD 811,09 millones y USD 209,53 millones, respectivamente, según lo informado por el Mapa Comercial del Centro de Comercio Internacional. Japón aplica regulaciones más estrictas sobre los lácteos, exigiendo documentación exhaustiva para los productos enriquecidos con probióticos. Al mismo tiempo, el Reglamento N.° 10 de 2024 de la Agencia Nacional de Supervisión de Alimentos y Medicamentos de Indonesia introduce requisitos específicos de etiquetado para los suplementos de salud, con especial énfasis en los hidrolizados de proteínas.

Oriente Medio y África emergen como las regiones de más rápido crecimiento, con una impresionante CAGR del 11,05% de 2026 a 2031. Este auge se atribuye en gran medida a la mayor preocupación por las deficiencias de proteínas y una creciente conciencia de los beneficios de la suplementación nutricional, especialmente en entornos urbanos con ingresos disponibles en aumento. La Federación de Exportadores de Carne de los Estados Unidos destaca el vasto potencial de fuentes de proteínas asequibles en los mercados africanos. Sin embargo, cabe señalar que las limitaciones en el poder adquisitivo confinan la adopción de productos premium a un nicho selecto.

América del Norte y Europa representan colectivamente mercados maduros para el mercado de hidrolizados de proteínas, impulsados por tendencias de salud y bienestar bien establecidas y un fuerte enfoque en el fitness y la suplementación dietética. En América del Norte, los Estados Unidos lideran el mercado, respaldados por una alta conciencia del consumidor y la amplia disponibilidad de productos a base de proteínas. La región también se beneficia de las innovaciones continuas en las formulaciones de hidrolizados de proteínas, que atienden a las diversas preferencias de los consumidores. Mientras tanto, Europa registra un crecimiento constante, sustentado por la creciente demanda de hidrolizados de proteínas de etiqueta limpia y de base vegetal. Los marcos regulatorios en ambas regiones, como las directrices de la Administración de Alimentos y Medicamentos de los Estados Unidos y las regulaciones de la Autoridad Europea de Seguridad Alimentaria en Europa, garantizan la calidad y seguridad de los productos, lo que refuerza aún más la confianza del consumidor.

Panorama Competitivo

El mercado de hidrolizados de proteínas demuestra un nivel de concentración moderado, con una competencia impulsada tanto por procesadores lácteos establecidos como por empresas de biotecnología emergentes. Los actores establecidos aprovechan la integración vertical para optimizar sus cadenas de suministro y reducir costos, lo que les otorga una ventaja competitiva. Estas empresas en la industria de hidrolizados de proteínas, incluidas Arla Foods Ingredients, Fonterra y Glanbia, se benefician significativamente de las economías de escala en la adquisición de materias primas y sus relaciones de larga data con los clientes. Su capacidad para mantener una calidad de producto consistente y una fiabilidad en el suministro refuerza aún más su posición en el mercado.

Sin embargo, el mercado de hidrolizados de proteínas está siendo testigo de un cambio a medida que los nuevos participantes se centran en enfoques innovadores de procesamiento y abastecimiento, desafiando el dominio de los actores tradicionales. Las empresas de biotecnología emergentes se diferencian explorando fuentes alternativas de proteínas y empleando tecnologías de procesamiento avanzadas para satisfacer las demandas cambiantes de los consumidores. La disrupción en el mercado está siendo impulsada cada vez más por empresas de fermentación de precisión, que prescinden por completo de los insumos agrícolas tradicionales. Estas empresas están introduciendo soluciones innovadoras que desafían los métodos de producción convencionales de hidrolizados de proteínas. Aprovechando tecnologías de fermentación de vanguardia, están creando alternativas proteicas de alta calidad y sostenibles que atraen a los consumidores con conciencia medioambiental. Este cambio está obligando a los actores establecidos a adaptarse e innovar para mantener su ventaja competitiva. Si bien los procesadores lácteos tradicionales aún mantienen una participación significativa del mercado, la creciente influencia de las empresas de fermentación de precisión está remodelando el panorama competitivo y creando nuevas oportunidades de colaboración y crecimiento.

Las alianzas estratégicas entre los líderes del mercado establecidos y los innovadores tecnológicos se están convirtiendo en una tendencia clave en el mercado de hidrolizados de proteínas. Estas colaboraciones buscan combinar las fortalezas de la experiencia láctea tradicional con los avances tecnológicos de las empresas emergentes. Un ejemplo notable es la empresa conjunta Vivici de Fonterra y DSM, que integra el amplio conocimiento lácteo de Fonterra con las capacidades de fermentación de DSM para producir proteínas de suero de origen no animal. Dichas alianzas no solo aceleran la innovación, sino que también permiten a las empresas abordar la creciente demanda de soluciones proteicas sostenibles y alternativas. A medida que el mercado evoluciona, se espera que estas alianzas desempeñen un papel crucial en la configuración del futuro de la industria de hidrolizados de proteínas.

Líderes de la Industria de Hidrolizados de Proteínas

Fonterra Co-operative Group Limited

Kerry Group plc

Arla Foods AMBA

Archer Daniels Midland Company

Cargill, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Arla Foods Ingredients ha lanzado Lacprodan DI-3092, un nuevo hidrolizado de proteína de suero, orientado a los desafíos en la nutrición médica a base de péptidos. Este ingrediente cuenta con 10 g de proteína por 100 ml, una cifra que la empresa afirma es "significativamente mayor" que los 6-7 g típicos en productos similares.

- Agosto de 2024: Fonterra tiene previsto reforzar sus instalaciones de Studholme en la Isla Sur de Nueva Zelanda, con el objetivo de aumentar la producción de ingredientes proteicos premium. Esta iniciativa subraya la ambición de la empresa de consolidar su posición en el ámbito lácteo internacional. Con una inversión considerable de USD 47,13 millones, la expansión pone de manifiesto el compromiso de Fonterra con el aprovechamiento de su experiencia en ciencia e innovación láctea.

- Octubre de 2023: Angel Yeast Co., Ltd presentó una gama de innovadores productos de biotecnología en la Exposición CPHI 2023 en España. Entre los artículos exhibidos se encontraban el extracto de levadura por ultrafiltración FM888, el hidrolizado de proteína de levadura FP108, el hidrolizado de proteína de soja FP408, junto con pared celular, proteína de levadura, beta-glucano y otras ofertas clave.

Alcance del Informe Global del Mercado de Hidrolizados de Proteínas

La proteína hidrolizada es una solución derivada de la hidrólisis de una proteína en sus aminoácidos y péptidos componentes. El mercado global de hidrolizados de proteínas está segmentado por fuente, forma, aplicación y geografía. Por fuente, el mercado está segmentado en vegetal y animal. Por forma, el mercado está bifurcado en formas seca y líquida. Según la aplicación, el mercado está segmentado en nutrición deportiva, suplementos dietéticos, productos alimenticios y otros. El análisis geográfico incluye regiones como América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Proteína Animal | Proteína Láctea | Suero |

| Caseína y Caseinatos | ||

| Proteína de Huevo | ||

| Gelatina y Colágeno | ||

| Otras Proteínas Animales | ||

| Proteína Vegetal | Soja | |

| Guisante | ||

| Trigo | ||

| Arroz | ||

| Patata | ||

| Cáñamo | ||

| Otros |

| DH Bajo (< 10%) |

| DH Medio (10-25%) |

| DH Alto (> 25%) |

| Nutrición Infantil |

| Nutrición Deportiva |

| Nutrición Clínica y Médica |

| Alimentos y Bebidas Especializados |

| Nutrición Animal |

| Cuidado Personal y Cosméticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | Proteína Animal | Proteína Láctea | Suero |

| Caseína y Caseinatos | |||

| Proteína de Huevo | |||

| Gelatina y Colágeno | |||

| Otras Proteínas Animales | |||

| Proteína Vegetal | Soja | ||

| Guisante | |||

| Trigo | |||

| Arroz | |||

| Patata | |||

| Cáñamo | |||

| Otros | |||

| Por Grado de Hidrólisis | DH Bajo (< 10%) | ||

| DH Medio (10-25%) | |||

| DH Alto (> 25%) | |||

| Por Aplicación de Uso Final | Nutrición Infantil | ||

| Nutrición Deportiva | |||

| Nutrición Clínica y Médica | |||

| Alimentos y Bebidas Especializados | |||

| Nutrición Animal | |||

| Cuidado Personal y Cosméticos | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Italia | |||

| Francia | |||

| España | |||

| Países Bajos | |||

| Polonia | |||

| Bélgica | |||

| Suecia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Indonesia | |||

| Corea del Sur | |||

| Tailandia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Chile | |||

| Perú | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Sudáfrica | ||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Nigeria | |||

| Egipto | |||

| Marruecos | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hidrolizados de proteínas?

El mercado de hidrolizados de proteínas tiene un valor de USD 4.170 millones en 2026.

¿A qué velocidad crecerá el mercado de hidrolizados de proteínas hasta 2031?

Se proyecta que se expandirá a una CAGR del 9,81%, alcanzando USD 6.670 millones en 2031.

¿Qué categoría de fuente lidera el mercado de hidrolizados de proteínas?

Los hidrolizados de proteínas lácteas ostentan una participación de mercado del 57,62%, aunque las proteínas vegetales crecen más rápidamente.

¿Por qué son importantes los hidrolizados de alto grado para la nutrición deportiva?

Los péptidos de DH alto ofrecen una absorción más rápida de aminoácidos, favoreciendo la recuperación muscular rápida y permitiendo formulaciones de bebidas listas para consumir claras.

Última actualización de la página el: