Tamaño y Participación del Mercado de Proteína Vegetal Hidrolizada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

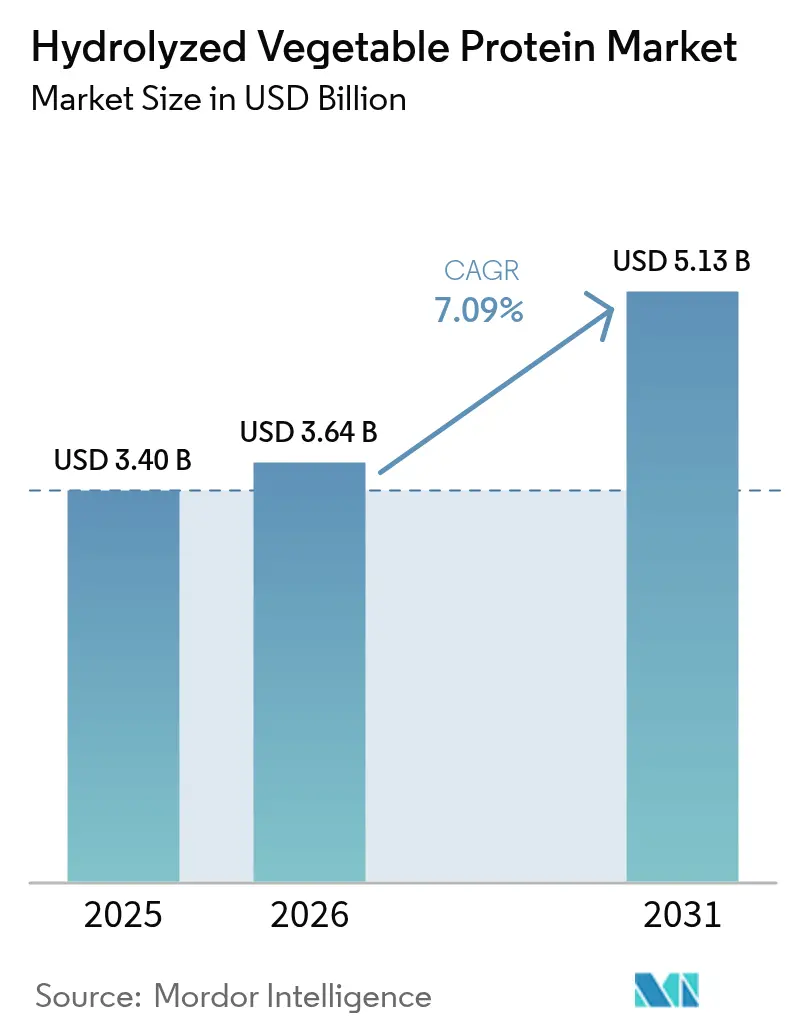

| Tamaño del Mercado (2026) | 3.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.09% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Vegetal Hidrolizada por Mordor Intelligence

Se espera que el tamaño del mercado de proteína vegetal hidrolizada crezca de USD 3,40 mil millones en 2025 a USD 3,64 mil millones en 2026, y se prevé que alcance USD 5,13 mil millones en 2031 a una CAGR del 7,09% durante 2026-2031. El crecimiento del mercado se alinea con la creciente demanda de ingredientes de etiqueta limpia, de origen vegetal y libres de alérgenos. Los consumidores prefieren productos con un abastecimiento de ingredientes transparente que proporcionen beneficios tanto funcionales como nutricionales, lo que impulsa la adopción de proteína vegetal hidrolizada en los sectores de alimentos y bebidas, cuidado personal, nutracéuticos y nutrición para mascotas. Los organismos reguladores en las principales regiones apoyan esta tendencia promoviendo fuentes de proteínas naturales e implementando restricciones sobre aditivos sintéticos y alérgenos. La creciente demanda de alternativas cárnicas de origen vegetal, alimentos hipoalergénicos para mascotas y bioprocesamiento basado en fermentación amplía las aplicaciones de la proteína vegetal hidrolizada. A medida que aumenta el enfoque global en la salud, la sostenibilidad y la personalización dietética, la proteína vegetal hidrolizada sirve como ingrediente esencial en las formulaciones de productos modernos, permitiendo a los fabricantes cumplir con los requisitos de los consumidores y los reguladores, al tiempo que mejoran el sabor, la nutrición y el rendimiento funcional.

Conclusiones Clave del Informe

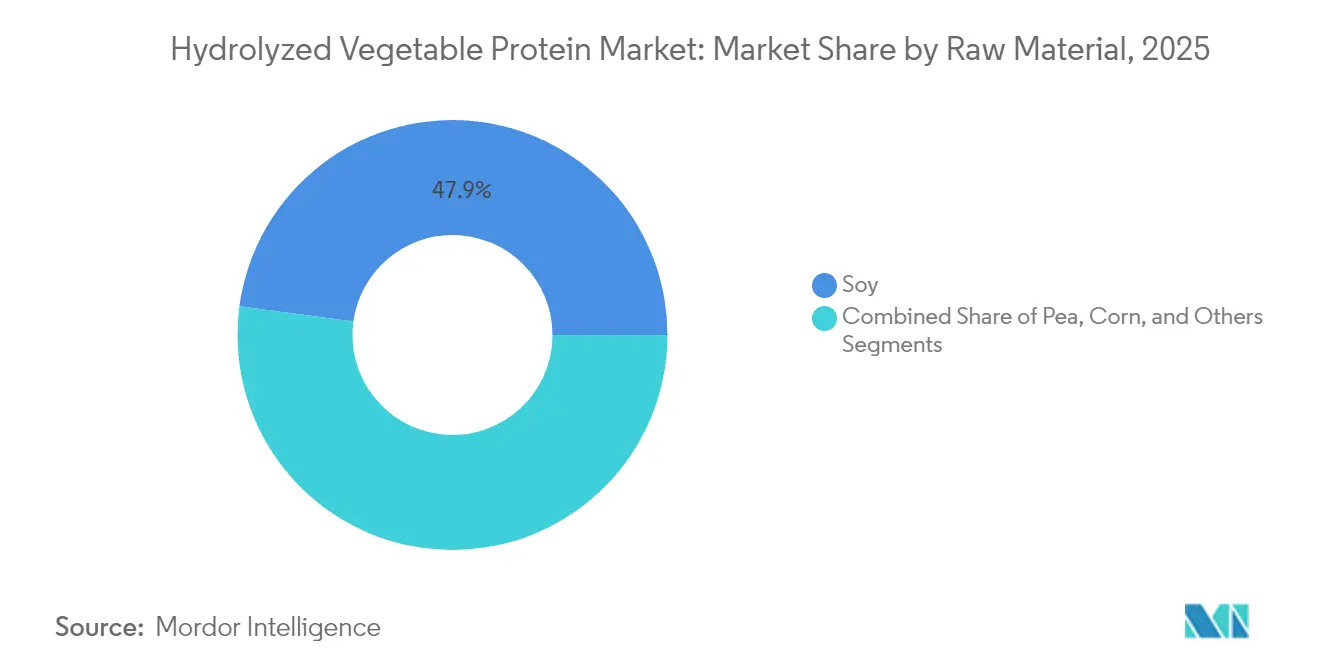

- Por materia prima, la Soja representó el 47,86% de la participación del mercado de proteína vegetal hidrolizada en 2025, mientras que se proyecta que la Proteína de Guisante se expanda a una CAGR del 7,98% hasta 2031.

- Por aplicación, Alimentos y Bebidas representó el 69,68% del tamaño del mercado de proteína vegetal hidrolizada en 2025; se prevé que Cuidado Personal y Cosméticos crezca a una CAGR del 9,34% hasta 2031.

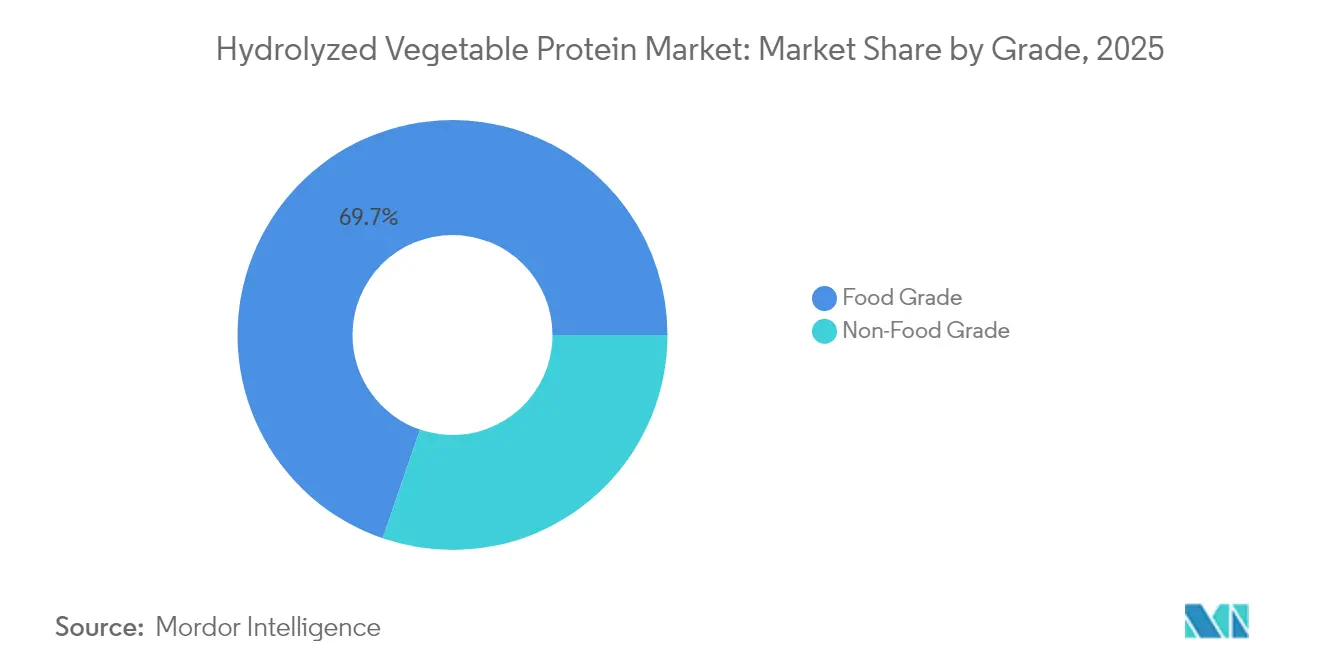

- Por grado, el Grado Alimentario capturó el 69,74% de la participación del mercado de proteína vegetal hidrolizada en 2025, mientras que se prevé que el Grado No Alimentario registre el crecimiento más rápido a una CAGR del 7,82% hasta 2031.

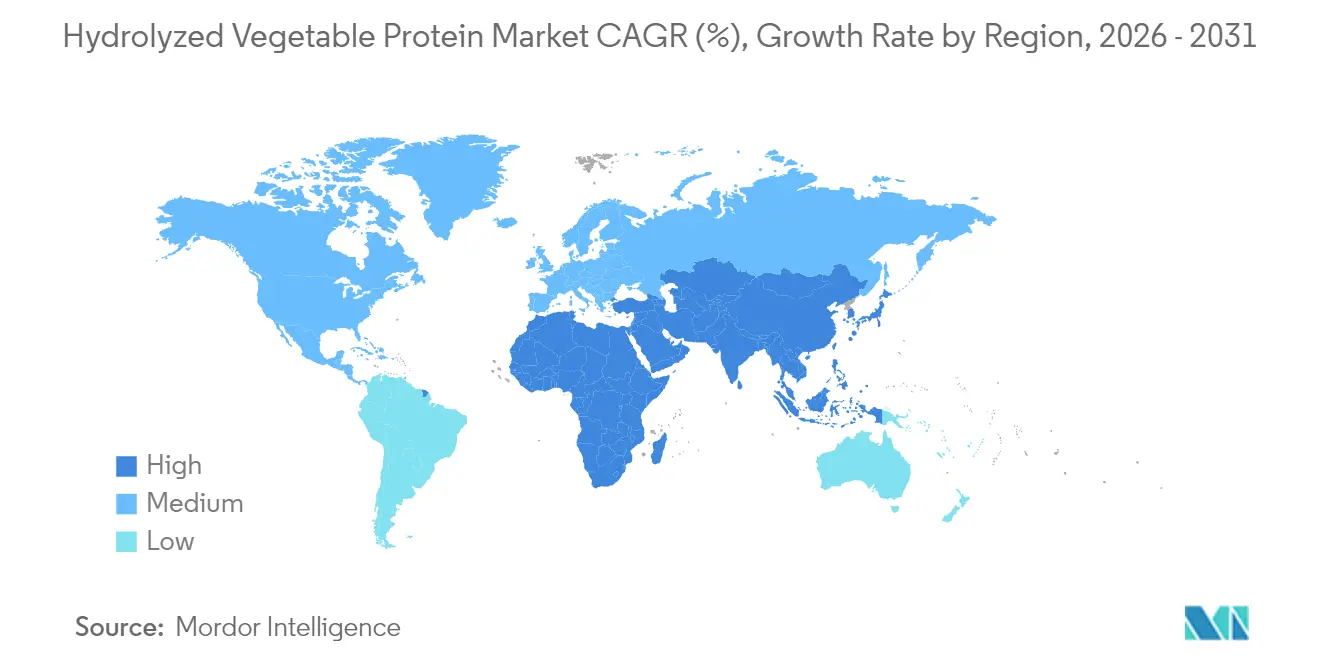

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 35,05% en 2025; la región de Oriente Medio y África registra la trayectoria más rápida a una CAGR del 7,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proteína Vegetal Hidrolizada

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de los ingredientes de etiqueta limpia y naturales | +1.8% | Global, con mayor impacto en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Creciente demanda de proteína vegetal hidrolizada en productos cárnicos de origen vegetal | +1.5% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| La creciente demanda de alimentos hipoalergénicos para mascotas incrementa el uso de proteína vegetal hidrolizada | +1.2% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| La creciente demanda de alimentos de conveniencia impulsa el mercado de proteína vegetal hidrolizada | +0.9% | Global, con énfasis en centros urbanos | Corto plazo (≤ 2 años) |

| La inclinación hacia productos alimenticios veganos impulsa la demanda de proteína vegetal hidrolizada | +0.8% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de potenciadores de sabor ricos en umami | +0.6% | Asia-Pacífico como núcleo, con expansión hacia mercados globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Popularidad de los Ingredientes de Etiqueta Limpia y Naturales

La demanda de ingredientes de etiqueta limpia y naturales impulsa el crecimiento en el mercado global de proteína vegetal hidrolizada. Los consumidores buscan cada vez más productos alimenticios con listas de ingredientes transparentes y mínimos aditivos artificiales, lo que refleja el movimiento de etiqueta limpia. Este comportamiento del consumidor surge de las preocupaciones sobre los productos químicos sintéticos y los conservantes, junto con las preferencias por alimentos sostenibles y de abastecimiento ético. El mercado global de proteína vegetal hidrolizada se beneficia de fuentes vegetales como la soja, el maíz y los guisantes, que cumplen estos requisitos al proporcionar una alternativa proteica natural. Además de los alimentos y bebidas, existe una demanda constante de proteína vegetal en los productos de cuidado personal. Según la Fundación Nacional de Saneamiento (NSF), en 2024, el 74% de los estadounidenses consideró importantes los ingredientes orgánicos en los productos de cuidado personal, mientras que el 65% enfatizó la necesidad de listas de ingredientes claras para identificar sustancias potencialmente dañinas [1]Fuente: Fundación Nacional de Saneamiento (NSF), "Los consumidores consideran importantes los ingredientes orgánicos en los productos de cuidado personal", nsf.org. Estas estadísticas demuestran la preferencia más amplia de los consumidores por la transparencia de ingredientes en los bienes de consumo. Como resultado, el creciente enfoque en los productos de etiqueta limpia y los ingredientes naturales posiciona al mercado global de proteína vegetal hidrolizada para un crecimiento sostenido en los próximos años.

Creciente Demanda de Proteína Vegetal Hidrolizada en Productos Cárnicos de Origen Vegetal

La creciente demanda de proteína vegetal hidrolizada en productos cárnicos de origen vegetal está impulsando el mercado. El aumento de las dietas flexitarianas, vegetarianas y veganas ha incrementado la demanda de alternativas cárnicas de origen vegetal. La proteína vegetal hidrolizada sirve tanto como potenciador de sabor como fuente de proteínas en estos productos, replicando el sabor umami y la textura de la carne tradicional. Su eficacia para realzar las notas sabrosas sin ingredientes de origen animal la hace esencial en hamburguesas, salchichas y fiambres de origen vegetal. La Proteína Vegetal Hidrolizada también mejora la textura y la retención de humedad, características esenciales para las alternativas cárnicas. Las preocupaciones de salud, las consideraciones sobre el bienestar animal y la sostenibilidad medioambiental impulsan las preferencias de los consumidores hacia las alternativas cárnicas. En Europa, el consumo de carne está disminuyendo, particularmente en países como Alemania y Austria. La Oficina Federal de Agricultura y Alimentación informó que el consumo de carne per cápita en Alemania fue de aproximadamente 430 gramos en 2023, mientras que Estadística Austria documentó una disminución de 1,7 kilogramos por persona en comparación con el año anterior [2]Fuente: Oficina Federal de Agricultura y Alimentación, "El consumo de carne per cápita cae por debajo de 52 kilogramos", ble.de. Estos patrones de consumo globales y la creciente incorporación de Proteína Vegetal Hidrolizada en alternativas de origen vegetal indican un crecimiento sostenido del mercado de proteína vegetal hidrolizada en los próximos años.

La Creciente Demanda de Alimentos Hipoalergénicos para Mascotas Incrementa el Uso de Proteína Vegetal Hidrolizada

El mercado global de proteína vegetal hidrolizada está experimentando crecimiento debido al aumento de la demanda de alimentos hipoalergénicos para mascotas, ya que los dueños de mascotas buscan dietas especializadas para animales con alergias e intolerancias alimentarias. La tendencia de humanización de las mascotas, particularmente prominente en América del Norte y Europa, ha llevado a los dueños a priorizar una nutrición de alta calidad y orientada a la salud para sus mascotas. Las proteínas vegetales hidrolizadas, creadas mediante la descomposición enzimática de proteínas en péptidos más pequeños, ofrecen mayor digestibilidad y menor alergenicidad, lo que las hace adecuadas para mascotas con intolerancias alimentarias. Los fabricantes de alimentos para mascotas están ampliando sus líneas de productos hipoalergénicos en respuesta al aumento de los casos de alergias en mascotas y la creciente conciencia sobre la nutrición animal. Los organismos reguladores, incluida la Asociación de Funcionarios Americanos de Control de Alimentos para Animales (AAFCO) y el Reglamento de Piensos 767/2009 de la Unión Europea, establecen directrices para la seguridad y el etiquetado de los alimentos para mascotas, garantizando la calidad del producto y manteniendo la confianza del consumidor. La creciente adopción de proteína vegetal hidrolizada en las formulaciones de alimentos para mascotas, combinada con estrictos estándares de calidad, indica un crecimiento sostenido del mercado en los próximos años.

La Creciente Demanda de Alimentos de Conveniencia Impulsa el Mercado de Proteína Vegetal Hidrolizada

El mercado global de proteína vegetal hidrolizada (PVH) está experimentando crecimiento debido a la creciente demanda de alimentos de conveniencia, ya que los consumidores buscan soluciones de comidas rápidas y nutritivas. Factores como la urbanización, el aumento de los ingresos disponibles y los hogares con doble ingreso han incrementado la preferencia por opciones alimentarias que ahorran tiempo, impulsando el mercado de comidas listas para consumir, aperitivos y alimentos preenvasados. Las proteínas vegetales hidrolizadas mejoran el sabor, la textura y el contenido proteico en los productos alimenticios, al tiempo que satisfacen los requisitos de los consumidores de ingredientes de etiqueta limpia y naturales. Estas proteínas son componentes esenciales en diversos alimentos de conveniencia, incluidos sopas, salsas, fideos instantáneos y comidas listas para consumir. La expansión del mercado de alimentos de conveniencia, respaldada por los cambios en el comportamiento del consumidor y los avances en el procesamiento y envasado de alimentos, continúa aumentando el uso de proteínas vegetales hidrolizadas. El Consejo Internacional de Información Alimentaria informa que el 61% de los estadounidenses adquirió alimentos y bebidas por conveniencia en 2023, en comparación con el 56% en 2022, lo que indica un cambio significativo en los patrones de consumo [3]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Encuesta de Alimentación y Salud 2023", foodinsight.org. Esta tendencia sugiere un potencial de crecimiento sostenido para el mercado global de Proteína Vegetal Hidrolizada a medida que el consumo de alimentos de conveniencia continúa aumentando en todo el mundo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas | -0.70% | Global, con mayor sensibilidad en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Disponibilidad de ingredientes proteicos alternativos | -0.50% | Global, con presión competitiva que se intensifica en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Las estrictas regulaciones de la FDA y la UE sobre etiquetado y seguridad incrementan los costos | -0.40% | Global, con mayor impacto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Preocupaciones sobre posibles alergias | -0.30% | América del Norte y la Unión Europea, con enfoque regulatorio en expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Estrictas Regulaciones de la FDA y la UE sobre Etiquetado y Seguridad Incrementan los Costos

Las estrictas regulaciones de etiquetado y seguridad en los Estados Unidos y la Unión Europea elevan los costos de cumplimiento para los proveedores de proteína vegetal hidrolizada. La FDA ahora exige declaraciones detalladas de alérgenos, declaraciones de sodio y controles de producción validados bajo su guía actualizada de etiquetado de productos de origen vegetal emitida en 2025. Los fabricantes también deben presentar datos toxicológicos extensos al presentar avisos GRAS, un proceso que puede tardar más de un año y que a menudo requiere estudios científicos de terceros. En Europa, el Reglamento de Nuevos Alimentos exige la aprobación previa a la comercialización para hidrolizados nuevos o significativamente alterados, añadiendo tarifas de solicitud y rigurosas evaluaciones de seguridad según la Comisión Europea. El Reglamento de la UE sobre Información Alimentaria al Consumidor obliga además a proporcionar información clara sobre el origen y la nutrición, lo que obliga a las empresas a rediseñar los envases y actualizar los sistemas de trazabilidad digital. En conjunto, estas normas alargan los plazos de desarrollo de productos y elevan el umbral de costos, lo que puede presionar a los productores más pequeños que carecen de equipos regulatorios dedicados. Los actores más grandes trasladan parte de los gastos generales a los clientes, pero la sensibilidad al precio en los mercados de uso final limita la recuperación de costos posible.

Disponibilidad de Ingredientes Proteicos Alternativos

El crecimiento de los ingredientes proteicos alternativos restringe significativamente el mercado global de proteína vegetal hidrolizada. Los fabricantes de alimentos y los consumidores buscan fuentes de proteínas innovadoras, sostenibles y funcionales, lo que lleva a una mayor adopción de micoproteína, proteína de origen insecto y proteínas derivadas de la fermentación. Estas alternativas compiten con la proteína vegetal hidrolizada al ofrecer funcionalidad y contenido proteico comparables, al tiempo que proporcionan beneficios adicionales como propiedades libres de alérgenos, mayor digestibilidad y métodos de procesamiento más limpios. Las proteínas derivadas de la fermentación de precisión ofrecen nuevas funcionalidades y un menor impacto ambiental. El panorama en expansión de los ingredientes proteicos crea presión competitiva sobre las proteínas vegetales tradicionales como la proteína vegetal hidrolizada. Como resultado, la penetración de mercado y el potencial de crecimiento de la proteína vegetal hidrolizada enfrentan desafíos sustanciales a medida que los fabricantes de alimentos diversifican cada vez más sus carteras de ingredientes proteicos para satisfacer las preferencias cambiantes de los consumidores y los requisitos de sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Dominio de la Soja Enfrenta el Desafío de la Proteína de Guisante

El mercado global de proteína vegetal hidrolizada demuestra una segmentación significativa, con la proteína de soja manteniendo su posición dominante con una participación de mercado del 47,86% en 2025. Esta predominancia se debe a redes de cadena de suministro internacional bien establecidas, una rentabilidad superior en aplicaciones comerciales y una amplia funcionalidad en las operaciones industriales de procesamiento de alimentos. Los fabricantes de alimentos de todo el mundo seleccionan consistentemente las proteínas de soja para los requisitos de producción a gran escala, implementándolas ampliamente en alternativas cárnicas, panadería y soluciones de comidas listas para consumir. La sofisticada infraestructura de procesamiento global, desarrollada durante décadas de aplicación industrial, garantiza capacidades de producción confiables y mantiene estándares de calidad consistentes en los mercados internacionales, consolidando aún más la posición de la proteína de soja como la opción principal para las aplicaciones alimentarias industriales.

La proteína de guisante está emergiendo como el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 7,98% hasta 2031. Esta significativa expansión del mercado se correlaciona directamente con su condición libre de alérgenos y su perfil completo de aminoácidos, abordando los requisitos en evolución de los consumidores conscientes de la salud en los mercados internacionales. La validación regulatoria a través del Aviso GRAS 581 de la FDA establece parámetros de seguridad concretos para las aplicaciones de proteína de guisante, fortaleciendo considerablemente su posición en el mercado global. La proteína de maíz se beneficia del posicionamiento no transgénico y está encontrando oportunidades en aplicaciones premium, mientras que la proteína de arroz está creando mercados de nicho en formulaciones hipoalergénicas, especialmente en nutrición infantil, donde los requisitos regulatorios favorecen las proteínas de fácil digestión y seguras para alérgenos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Liderazgo del Sector Alimentario con Emergencia del Cuidado Personal

El segmento de Alimentos y Bebidas tiene una participación del 69,68% del mercado global de proteína vegetal hidrolizada en 2025. Esta dominancia refleja su papel esencial en la mejora del sabor, la textura y el contenido proteico en los alimentos procesados. La capacidad del ingrediente para proporcionar sabor umami y mejorar la palatabilidad ha establecido su importancia en diversas aplicaciones alimentarias. Los productos cárnicos y las alternativas cárnicas de origen vegetal representan el subsegmento de mayor crecimiento, ya que los fabricantes utilizan proteína vegetal hidrolizada para lograr un sabor, aroma y textura auténticos similares a la carne. La proteína vegetal hidrolizada proporciona una solución eficaz para ofrecer características sabrosas en estas alternativas, al tiempo que apoya los requisitos de etiqueta limpia.

Se espera que el segmento de Cuidado Personal y Cosméticos crezca a una CAGR del 9,34% hasta 2031. Este crecimiento se debe a la mayor incorporación de proteínas hidrolizadas en productos para el fortalecimiento del cabello, la hidratación de la piel y el antienvejecimiento. La preferencia de los consumidores por ingredientes naturales y funcionales ha alentado a los fabricantes de cosméticos a utilizar Proteína Vegetal Hidrolizada para mejorar la absorción y reparar el cabello y la piel dañados. La industria de nutracéuticos y suplementos dietéticos utiliza proteínas vegetales hidrolizadas para mejorar la biodisponibilidad y la digestibilidad en batidos de proteínas, barritas y productos de nutrición clínica para personas mayores y deportistas. El sector de piensos y alimentos para mascotas muestra una adopción creciente, particularmente en formulaciones de alimentos premium para mascotas, donde los hidrolizados de proteínas ayudan a reducir las reacciones alérgicas y mejorar la tolerancia digestiva en animales de compañía.

Por Grado: Dominio del Grado Alimentario con Aumento de las Aplicaciones Industriales

La proteína vegetal hidrolizada de Grado Alimentario tiene una participación de mercado del 69,74% en 2025, impulsada por estrictos estándares de calidad y cumplimiento normativo en aplicaciones de nutrición humana. Esta dominancia se debe a marcos regulatorios estrictos y estándares de calidad que garantizan la seguridad alimentaria, la pureza y la trazabilidad, factores esenciales para la aceptación del consumidor y la confianza en la marca. La proteína vegetal hidrolizada de grado alimentario se somete a rigurosas pruebas y protocolos de cumplimiento para garantizar la ausencia de contaminantes como el 3-MCPD en los productos hidrolizados por ácido. Estos estándares, junto con las preferencias de los consumidores por ingredientes de etiqueta limpia y de origen vegetal, permiten que la proteína vegetal hidrolizada de grado alimentario mantenga precios premium en aplicaciones de alto margen como alimentos saludables, nutrición infantil y formulaciones de aperitivos ricos en proteínas. La creciente adopción de potenciadores de sabor naturales y la inversión en métodos de procesamiento enzimático fortalecen aún más la adopción del grado alimentario en segmentos que priorizan el sabor, la seguridad y la integridad nutricional.

La proteína vegetal hidrolizada de grado no alimentario, utilizada en aplicaciones industriales, agrícolas y biotecnológicas, representa el segmento de más rápido crecimiento con una CAGR proyectada del 7,82% hasta 2031. Este crecimiento se debe a la expansión de las aplicaciones en biotecnología, donde las proteínas hidrolizadas funcionan como fuentes de nutrientes en procesos de fermentación, particularmente en sistemas de fermentación de precisión para producir enzimas cultivadas en laboratorio, productos químicos de base biológica y proteínas alternativas. Las industrias agrícola y de productos químicos especiales están incorporando proteína vegetal hidrolizada en biofertilizantes, inoculantes microbianos y potenciadores del crecimiento vegetal, utilizando su perfil de aminoácidos para apoyar la actividad microbiana y la salud del suelo.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lidera la mayor participación de mercado regional con el 35,05% en 2025 en la industria global de proteína vegetal hidrolizada, atribuida a las inversiones estratégicas de China en la producción de proteínas basadas en fermentación y a las políticas gubernamentales integrales que apoyan el desarrollo de proteínas alternativas. La ventaja competitiva de la región se debe a su sólida infraestructura de fabricación y a sus eficientes capacidades de producción para la fabricación de proteínas hidrolizadas. Japón demuestra una madurez de mercado significativa a través de la amplia aceptación de los consumidores de alimentos de origen vegetal, lo que indica una progresión del mercado hacia aplicaciones premium. La implementación por parte de Corea del Sur de estándares de proteínas alternativas a través del Ministerio de Seguridad Alimentaria y Farmacéutica establece un entorno regulatorio estructurado para el avance del mercado. La expansión del mercado regional se ve fortalecida aún más por la aceleración de la urbanización y el aumento de los ingresos disponibles en India, generando una demanda sustancial de alimentos procesados enriquecidos con proteínas.

La región de Oriente Medio y África (OMA) demuestra el mayor potencial de crecimiento en el mercado global de proteína vegetal hidrolizada, proyectando una CAGR del 7,31% hasta 2031. Este sustancial crecimiento se atribuye al desarrollo sistemático de las industrias domésticas de procesamiento de alimentos, al aumento de las tasas de urbanización y a la evolución de las preferencias dietéticas que enfatizan la conveniencia y la asequibilidad. El requisito de ingredientes con certificación halal sigue siendo un factor impulsor primario del mercado en los principales mercados, incluidos Arabia Saudita, los Emiratos Árabes Unidos, Egipto y Sudáfrica. La proteína vegetal hidrolizada derivada de fuentes vegetales con certificación halal presenta a los fabricantes una solución de mejora del sabor que cumple con la normativa.

América del Norte y Europa exhiben un crecimiento sostenido en el mercado global de proteína vegetal hidrolizada, caracterizado por marcos regulatorios integrales y preferencias de los consumidores en evolución por la transparencia del producto, los protocolos de seguridad y las medidas de sostenibilidad. La Administración de Alimentos y Medicamentos, la Autoridad Europea de Seguridad Alimentaria y las organizaciones reguladoras nacionales implementan estrictas regulaciones de seguridad alimentaria, lo que obliga a los fabricantes a incorporar ingredientes de etiqueta limpia, no transgénicos y de origen vegetal en sus formulaciones de productos.

Panorama Competitivo

El mercado de proteína vegetal hidrolizada exhibe una concentración moderada, comprendiendo empresas globales establecidas y actores de nicho especializados. Las principales empresas, incluidas Ajinomoto Co., Inc., Kerry Group plc, Sensient Technologies Corporation, Titan Biotech, entre otras, mantienen una presencia significativa en el mercado a través de amplias carteras de productos, relaciones establecidas con clientes y redes de distribución integrales. Sus estrategias de integración vertical permiten el control sobre el abastecimiento, el procesamiento y el aseguramiento de la calidad, garantizando perfiles de sabor consistentes y el cumplimiento normativo. Estas empresas aprovechan su escala y sus capacidades de Investigación y Desarrollo para atender a diversas industrias, desde alimentos y bebidas procesados hasta cosméticos y nutracéuticos, al tiempo que mantienen el control sobre los precios y el desarrollo de productos.

Los nuevos participantes especializados y los actores regionales están ganando participación de mercado al centrarse en la innovación técnica y las soluciones específicas para cada aplicación. Estas empresas se diferencian a través de técnicas de hidrólisis especializadas, abastecimiento no transgénico, certificaciones de etiqueta limpia y productos libres de alérgenos para mercados específicos como alimentos de origen vegetal, nutrición infantil y productos hipoalergénicos. Su flexibilidad operativa permite una rápida adaptación a las tendencias de los consumidores y los requisitos regulatorios.

Existen oportunidades significativas en aplicaciones de alto valor y reguladas, particularmente en nutrición veterinaria, donde las dietas terapéuticas para mascotas y ganado requieren proteínas hidrolizadas con perfiles específicos de aminoácidos. Estas aplicaciones requieren formulación exacta, pruebas de seguridad extensas y aprobación regulatoria, creando barreras de entrada que benefician a las empresas con experiencia técnica especializada. Existen oportunidades adicionales en aplicaciones biotecnológicas, donde la proteína vegetal hidrolizada sirve como base de nutrientes para el cultivo microbiano en sistemas de fermentación de precisión.

Líderes de la Industria de Proteína Vegetal Hidrolizada

Ajinomoto Co., Inc.

Kerry Group plc

Sensient Technologies Corporation

Titan Biotech

Foodchem International Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ACI Group estableció un acuerdo de distribución a largo plazo con International Flavors and Fragrances (IFF) para distribuir las proteínas de origen vegetal de IFF en el Reino Unido e Irlanda. El acuerdo cubre proteínas vegetales hidrolizadas y mezclas especializadas para formulaciones específicas.

- Marzo de 2025: Herbal Isolates ha desarrollado una Proteína Vegetal Hidrolizada utilizando tecnología que cumple con los estándares europeos. El proceso de la empresa garantiza que los niveles de 3-MCPD se ajusten a las directrices del CODEX, proporcionando productos seguros a los clientes.

- Febrero de 2024: Roquette introdujo cuatro nuevos ingredientes de proteína de guisante: NUTRALYS Pea F853M, NUTRALYS H85, NUTRALYS T Pea 700FL y NUTRALYS T Pea 700M. El NUTRALYS H85, una proteína de guisante hidrolizada, está diseñado para su uso en barritas de aperitivo y bebidas.

Alcance del Informe del Mercado Global de Proteína Vegetal Hidrolizada

El mercado global de proteína vegetal hidrolizada está segmentado por forma en polvo seco, líquido y pasta; por aplicación en alimentos y bebidas, productos de cuidado personal y otros. Los alimentos y bebidas pueden subdividirse en panadería, aperitivos, sopas, salsas y aderezos, productos cárnicos y análogos, bebidas y otros. Asimismo, el estudio proporciona un análisis del mercado de proteína vegetal hidrolizada en los mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Soja |

| Maíz |

| Guisante |

| Otros |

| Alimentos y Bebidas | Panadería |

| Aperitivos | |

| Sopas, Salsas y Aderezos | |

| Productos Cárnicos y Análogos | |

| Condimentos y Comidas Preparadas | |

| Otros | |

| Nutracéuticos y Suplementos Dietéticos | |

| Cuidado Personal y Cosméticos | |

| Piensos y Alimentos para Mascotas |

| Grado Alimentario |

| Grado No Alimentario |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Materia Prima | Soja | |

| Maíz | ||

| Guisante | ||

| Otros | ||

| Por Aplicación | Alimentos y Bebidas | Panadería |

| Aperitivos | ||

| Sopas, Salsas y Aderezos | ||

| Productos Cárnicos y Análogos | ||

| Condimentos y Comidas Preparadas | ||

| Otros | ||

| Nutracéuticos y Suplementos Dietéticos | ||

| Cuidado Personal y Cosméticos | ||

| Piensos y Alimentos para Mascotas | ||

| Por Grado | Grado Alimentario | |

| Grado No Alimentario | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de proteína vegetal hidrolizada en 2031?

Se prevé que el mercado alcance USD 5,13 mil millones en 2031, respaldado por una CAGR del 7,09% durante 2026-2031.

¿Qué materia prima lidera actualmente el mercado de proteína vegetal hidrolizada?

La soja mantiene el liderazgo con una participación de mercado del 47,86% en 2025 debido a su rentabilidad y amplia disponibilidad.

¿Por qué la proteína de guisante está ganando terreno en las aplicaciones hidrolizadas?

La proteína de guisante es apta para personas con alergias y tiene un sabor neutro, lo que le permite registrar una CAGR del 7,98% a medida que los consumidores buscan opciones sin soja.

¿Qué región está creciendo más rápido en proteínas vegetales hidrolizadas?

Oriente Medio y África registra el crecimiento más rápido a una CAGR del 7,31% hasta 2031, impulsado por la demanda de ingredientes con certificación halal.

Última actualización de la página el: