Tamaño y Participación del Mercado de Proteína de Suero de Leche en Argentina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

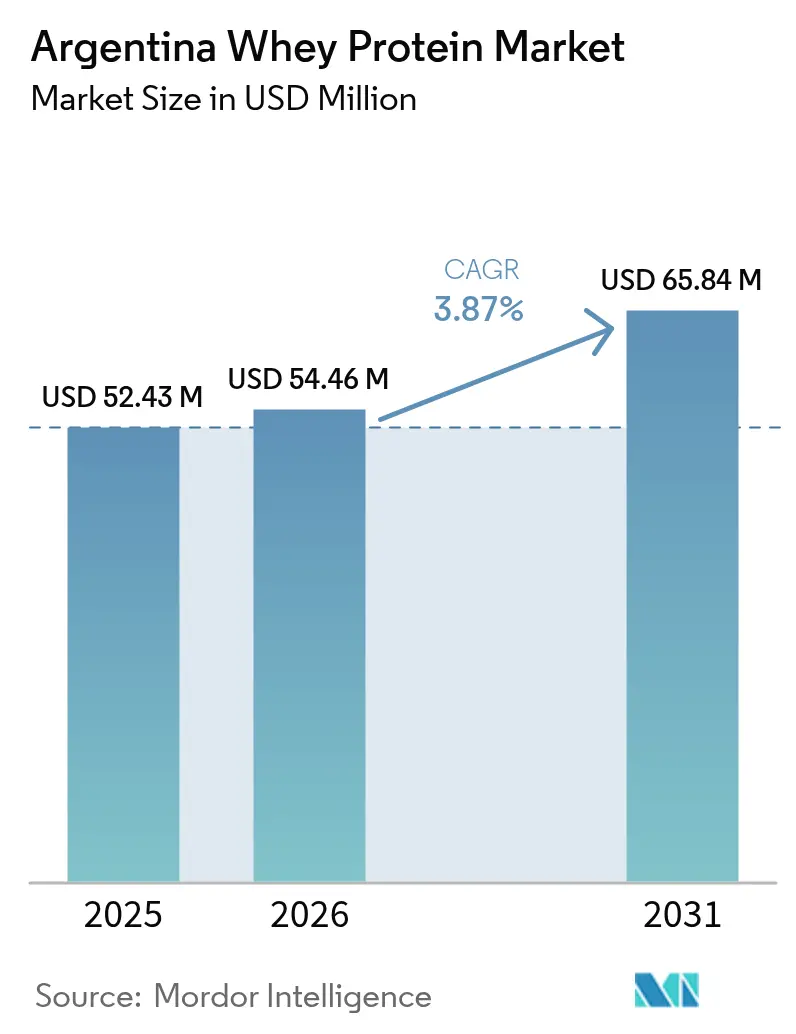

| Tamaño del mercado en el año base (2025) | 52.43 Millones de dólares |

| Tamaño del Mercado (2026) | 54.46 Millones de dólares |

| Tamaño del Mercado (2031) | 65.84 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.87% CAGR |

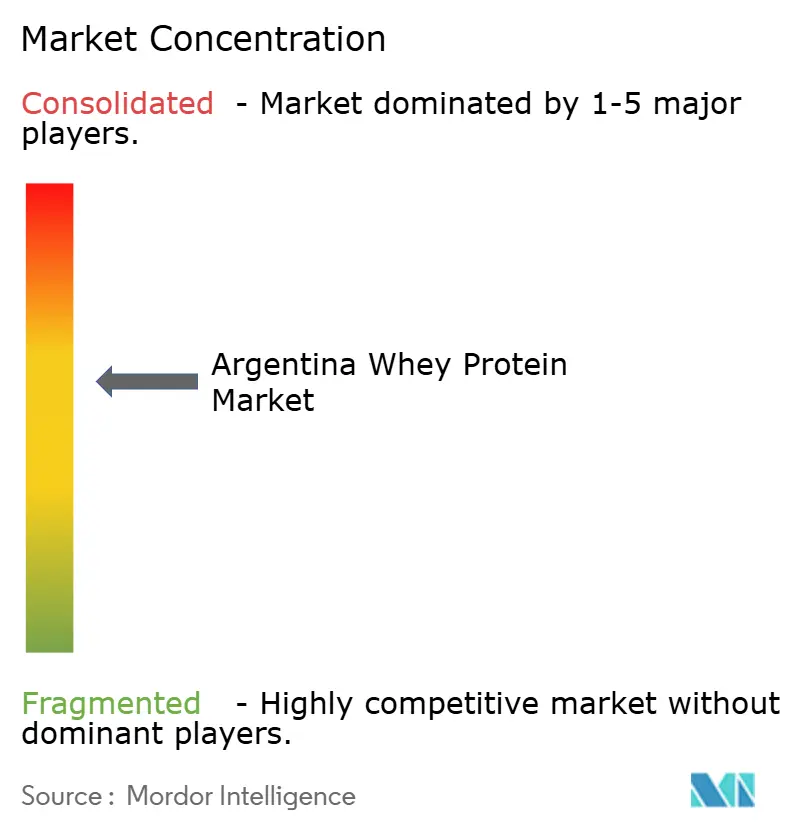

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Suero de Leche en Argentina por Mordor Intelligence

Se espera que el tamaño del mercado de proteína de suero de leche en Argentina crezca de USD 52,43 millones en 2025 a USD 54,46 millones en 2026, con una previsión de alcanzar USD 65,84 millones en 2031 a una CAGR del 3,87% durante el período 2026-2031. Esta trayectoria de crecimiento es particularmente destacable dado el complejo panorama macroeconómico de Argentina, donde el país experimentó una significativa tasa de inflación del 211,4% en 2023. Si bien estas presiones inflacionarias representan desafíos para las empresas, al mismo tiempo crean ventajas estratégicas para los fabricantes de proteínas que pueden aprovechar la devaluación de la moneda para fortalecer su posición en el mercado. La expansión medida del mercado refleja su evolución hacia una fase más madura, en la que los líderes del sector están desplazando estratégicamente su enfoque desde el crecimiento puro en volumen hacia el desarrollo y la comercialización de productos de valor agregado. Este giro estratégico resulta especialmente relevante considerando los recientes desafíos en el sector lácteo argentino, que registró una sustancial reducción del 13% en la producción durante el primer semestre de 2024, lo que ha llevado a las empresas a adaptar sus modelos de negocio y explorar ofertas de productos innovadoras para mantener ventajas competitivas [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Argentina: Productos Lácteos y Derivados Anuales," fas.usda.gov.

Conclusiones Clave del Informe

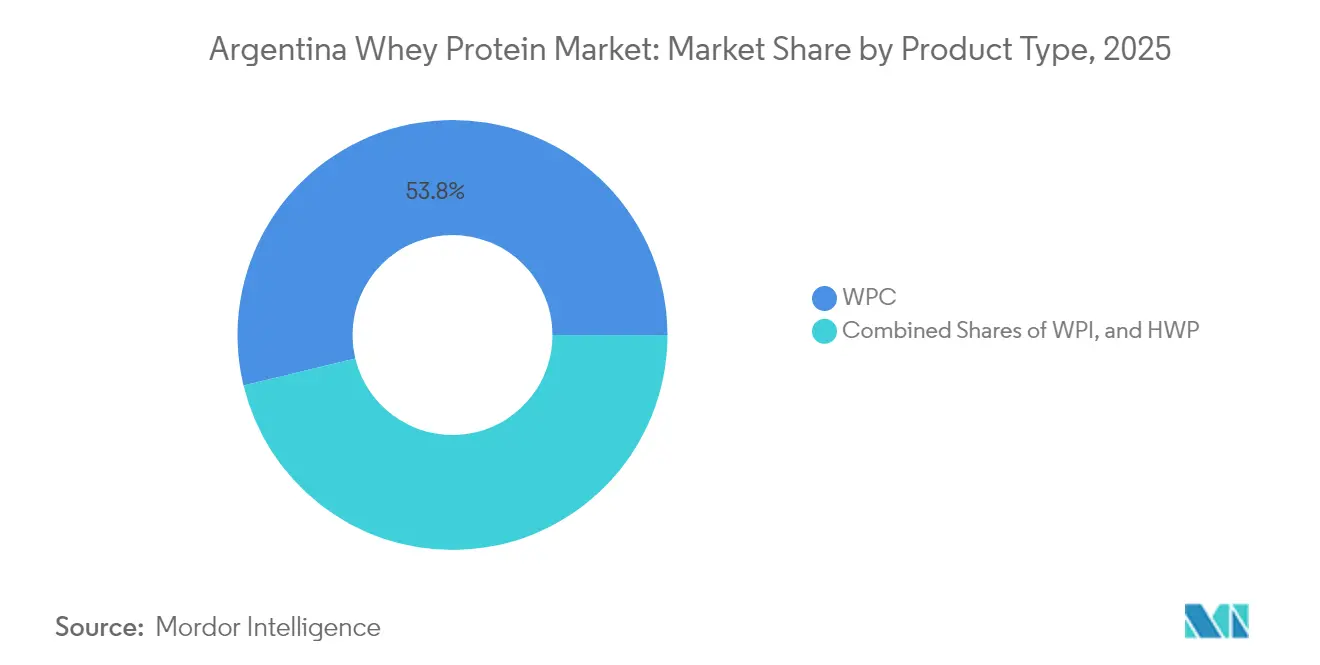

- Por tipo de producto, el concentrado de proteína de suero de leche lideró con el 53,78% de la participación del mercado de proteína de suero de leche en Argentina en 2025; se proyecta que la proteína de suero de leche hidrolizada registre una CAGR del 5,62% hasta 2031.

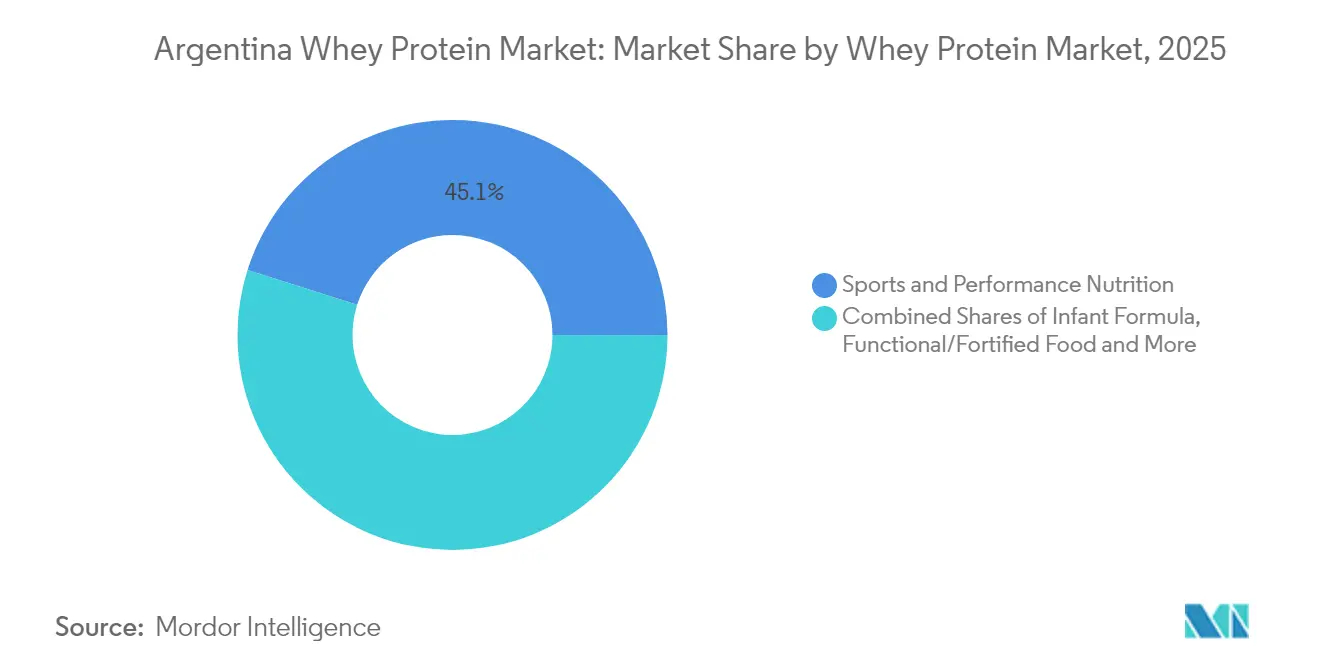

- Por aplicación, la nutrición deportiva y de rendimiento capturó el 45,12% de la participación en ingresos en 2025, mientras que se prevé que el segmento de alimentos funcionales/fortificados avance a una CAGR del 5,43% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteína de Suero de Leche en Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción creciente de actividades físicas | +1.2% | Nacional, concentrado en Buenos Aires, Córdoba, Santa Fe | Mediano plazo (2-4 años) |

| Innovación de productos y nuevos sabores/formatos por parte de las marcas | +0.8% | Nacional, con segmentos premium en centros urbanos | Corto plazo (≤ 2 años) |

| Creciente popularidad de los productos de nutrición deportiva | +1.0% | Nacional, más fuerte en áreas metropolitanas | Mediano plazo (2-4 años) |

| Preferencia por productos naturales y de etiqueta limpia | +0.7% | Nacional, liderado por demografía de mayores ingresos | Largo plazo (≥ 4 años) |

| Uso creciente en fórmula infantil y nutrición pediátrica | +0.4% | Nacional, regulado por normas de ANMAT | Largo plazo (≥ 4 años) |

| Expansión de redes de distribución | +0.6% | Nacional, con enfoque en cadenas de farmacias y supermercados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Actividades Físicas

La industria del fitness en Argentina demuestra una resiliencia notable y una expansión continua a pesar de los desafíos económicos imperantes, impulsada principalmente por una mayor conciencia sobre la salud y una oferta en expansión de alternativas de entrenamiento accesibles. El mercado de nutrición deportiva extrae una fortaleza sustancial de la profunda cultura fitness del país, particularmente evidente en las regiones urbanas donde tanto las membresías de gimnasios como las ventas de equipos para ejercicio en el hogar mantienen un desempeño sólido. Tras la pandemia de COVID-19, los consumidores han incrementado notablemente sus inversiones relacionadas con la salud, incluso mientras navegan por incertidumbres económicas, lo que refleja un cambio fundamental en las prioridades de gasto. La asignación estratégica de recursos por parte del gobierno hacia la infraestructura deportiva pública, combinada con la creciente popularidad de los programas de fitness funcional, ha creado un ecosistema robusto que amplifica la demanda de suplementos proteicos. El marco regulatorio integral de ANMAT garantiza estrictos estándares de seguridad para los productos de nutrición deportiva, fomentando la confianza del consumidor y proporcionando una base sólida para una expansión sostenida del mercado [2]Fuente: Gobierno Nacional de Argentina, "¿Qué es ANMAT?" argentina.gob.ar.

Innovación de Productos y Nuevos Sabores/Formatos por Parte de las Marcas

Los fabricantes están transformando estratégicamente sus portafolios de productos para satisfacer las preferencias cambiantes de los consumidores, con inversiones significativas en capacidades avanzadas de desarrollo de productos centradas en formatos listos para beber e hidrolizados especializados. En noviembre de 2024, Arla Foods Ingredients demostró esta capacidad de respuesta al mercado introduciendo Lacprodan® DI-3092, un hidrolizado de proteína de suero de leche especializado que contiene 10 gramos de proteína por cada 100 ml, específicamente diseñado para aplicaciones de nutrición médica. La trayectoria de innovación de la industria se ha ampliado más allá de la nutrición deportiva tradicional, con fabricantes que desarrollan activamente productos alimenticios funcionales como yogures enriquecidos con proteína de suero de leche que incorporan caseinomacropéptido para promover beneficios en la salud dental. Las empresas están logrando avances sustanciales en la mejora de los perfiles de sabor y en la minimización de la característica amargura de los productos hidrolizados, abordando una barrera significativa para la adopción masiva por parte de los consumidores. Este compromiso con la mejora del producto se alinea con la creciente demanda de los consumidores por listas de ingredientes transparentes y formulaciones de etiqueta limpia, como lo demuestra el significativo cambio de mercado en el que el 68% de los productos alimenticios argentinos ahora incluyen etiquetado vegano/vegetariano [3]Fuente: Sociedad Argentina de Nutrición, "Logos, Símbolos y Leyendas Presentes en las Etiquetas de Alimentos Envasados," revistasan.org.ar.

Creciente Popularidad de los Productos de Nutrición Deportiva

El mercado argentino de nutrición deportiva ha experimentado una transformación significativa, evolucionando desde sus orígenes de nicho en el fisicoculturismo para convertirse en parte integral de los segmentos de bienestar general y estilo de vida activo. Este cambio refleja la evolución en las percepciones de los consumidores, ya que los argentinos reconocen cada vez más los suplementos proteicos como componentes fundamentales de sus rutinas de recuperación y programas generales de mantenimiento de la salud, alejándose del enfoque singular en el desarrollo muscular. La accesibilidad al mercado ha mejorado sustancialmente a través de canales de distribución ampliados, con productos disponibles en cadenas de farmacias y supermercados, complementando las tiendas especializadas en suplementos tradicionales. La industria ha experimentado un crecimiento notable impulsado por una mayor participación femenina en actividades físicas y un aumento en los entusiastas de los deportes de resistencia, ambas demografías que requieren una suplementación proteica constante para una recuperación óptima. Adicionalmente, los profesionales de la salud han desempeñado un papel crucial en la expansión del mercado al educar al público sobre la importancia de las proteínas en el envejecimiento saludable, ampliando efectivamente la base de consumidores más allá de los atletas jóvenes para incluir a personas conscientes de su salud en diversos grupos de edad.

Preferencia por Productos Naturales y de Etiqueta Limpia

El mercado de proteína de suero de leche está experimentando una transformación significativa a medida que los consumidores priorizan cada vez más los productos con listas de ingredientes transparentes y formulaciones naturales. Las personas preocupadas por su salud demuestran una disposición a pagar precios más elevados por productos que perciben como más limpios y naturales, en consonancia con los cambios más amplios de la industria alimentaria hacia un procesamiento mínimo. Los fabricantes enfrentan el desafío técnico de mantener la funcionalidad del producto mientras eliminan aditivos artificiales, particularmente en los sistemas de aromatización y conservación. En respuesta, las empresas realizan inversiones sustanciales en el desarrollo de alternativas de sabores naturales y en la obtención de certificaciones orgánicas, a pesar de los complejos requisitos regulatorios asociados con las declaraciones orgánicas. Las organizaciones que logran demostrar de manera exitosa la pureza del producto y la transparencia en el abastecimiento de ingredientes a su base de consumidores cada vez más informada están obteniendo ventajas competitivas en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia creciente por proteínas de origen vegetal entre veganos y vegetarianos | -0.9% | Nacional, concentrado en áreas urbanas | Mediano plazo (2-4 años) |

| Alergias e intolerancia a la lactosa en algunos consumidores | -0.5% | Nacional, con una prevalencia de APLV del 0,8% | Largo plazo (≥ 4 años) |

| Costo elevado en comparación con proteínas de origen vegetal y alternativas | -1.1% | Nacional, afectando segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones por calidad inconsistente y adulteración | -0.6% | Nacional, requiriendo una supervisión regulatoria reforzada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia Creciente por Proteínas de Origen Vegetal Entre Veganos y Vegetarianos

La creciente popularidad de las dietas de origen vegetal entre los consumidores argentinos, especialmente entre los millennials y la Generación Z urbanos, plantea desafíos de mercado significativos para los fabricantes de proteína de suero de leche. Esta transformación dietética está impulsada por una combinación de conciencia ambiental y consideraciones de salud, respaldada por la creciente presencia de alternativas de proteína vegetal en supermercados, tiendas especializadas y plataformas de comercio electrónico. Estas alternativas ahora presentan perfiles de sabor y texturas mejorados que compiten eficazmente con los productos tradicionales de origen lácteo. Las preocupaciones de los consumidores sobre el impacto ambiental de la ganadería lechera y las prácticas de bienestar animal refuerzan aún más este cambio hacia las opciones de origen vegetal. A pesar de estos desafíos, la proteína de suero de leche continúa manteniendo su fuerte presencia en el mercado de nutrición deportiva y en los segmentos orientados al rendimiento, donde su composición de aminoácidos superior científicamente comprobada y su mayor biodisponibilidad la convierten en la opción preferida para los consumidores que priorizan los beneficios nutricionales óptimos sobre otras consideraciones.

Costo Elevado en Comparación con Proteínas de Origen Vegetal y Alternativas

El entorno inflacionario persistente en Argentina ha alterado fundamentalmente el comportamiento del consumidor, con la sensibilidad al precio convirtiéndose en un factor dominante en las decisiones de compra en todos los segmentos del mercado. Si bien la proteína de suero de leche ofrece beneficios nutricionales superiores, su estructura de precios premium en comparación con las alternativas de origen vegetal presenta desafíos significativos de penetración de mercado, particularmente entre los consumidores con presupuesto limitado que tienen dificultades para justificar el gasto adicional a pesar de las ventajas funcionales del producto. La situación se ve aún más complicada por la inestabilidad cambiaria continua de Argentina, que impacta directamente en los costos de los ingredientes especializados importados y de los materiales de empaque. Este panorama económico ha creado un entorno operativo complejo en el que los fabricantes deben navegar cuidadosamente entre el mantenimiento de márgenes rentables y garantizar que sus productos sigan siendo accesibles para los consumidores. Como resultado, las empresas con instalaciones de producción local establecidas han ganado una ventaja competitiva, mientras que los negocios capaces de implementar estrategias de integración vertical o lograr economías de escala sustanciales en las operaciones domésticas están mejor posicionados para capturar oportunidades de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Producto: El Dominio del Concentrado Enfrenta la Innovación en Hidrolizados

El Concentrado de Proteína de Suero de Leche (WPC) domina el mercado argentino con una participación sustancial del 53,78% en 2025, consolidándose como la opción preferida en diversas aplicaciones. Este dominio se deriva de su naturaleza versátil y su competitiva estructura de precios, que resuena particularmente bien con los consumidores argentinos conscientes del costo que buscan suplementos proteicos de calidad sin una carga financiera significativa.

En el cambiante panorama proteico, la Proteína de Suero de Leche Hidrolizada (HWP) demuestra un notable potencial de crecimiento con una CAGR proyectada del 5,62% hasta 2031. Esta trayectoria de crecimiento está respaldada por sus superiores características de digestibilidad y su creciente adopción en aplicaciones de nutrición médica. Por su parte, el Aislado de Proteína de Suero de Leche (WPI) mantiene su posición estratégica en el mercado al ofrecer una solución equilibrada para los consumidores que demandan una mayor concentración de proteínas pero encuentran los precios de los hidrolizados prohibitivos. Esta segmentación del mercado ilustra claramente la distinción entre las aplicaciones masivas, donde los concentrados siguen siendo la opción principal, y el segmento de mercado especializado en expansión donde los hidrolizados están ganando un considerable impulso.

Por Aplicación: El Liderazgo de la Nutrición Deportiva es Desafiado por los Alimentos Funcionales

El segmento de Nutrición Deportiva y de Rendimiento continúa manteniendo una participación de mercado sustancial del 45,12% en 2025, demostrando su sólida posición en la industria de suplementos proteicos. Mientras tanto, el segmento de aplicaciones de Alimentos Funcionales y Fortificados experimenta un crecimiento robusto a una CAGR del 5,43%, a medida que los consumidores incorporan cada vez más productos enriquecidos con proteínas en sus dietas cotidianas.

Esta evolución del mercado refleja una transformación significativa en el comportamiento del consumidor, donde la suplementación proteica ha transitado de estar asociada principalmente con el rendimiento atlético a convertirse en parte integral de las rutinas diarias de bienestar. El segmento de Fórmula Infantil, si bien mantiene un crecimiento constante, opera bajo marcos regulatorios rigurosos, con fabricantes que se adhieren a las directrices integrales establecidas por el Ministerio de Salud de Argentina y los estándares internacionales del Codex Alimentarius para garantizar la seguridad y calidad de los productos.

Análisis Geográfico

El mercado argentino demuestra patrones de consumo regional claramente diferenciados que varían significativamente en su diverso panorama geográfico. El área metropolitana de Buenos Aires y sus regiones circundantes emergen como el principal centro de consumo, impulsado por el mayor poder adquisitivo de la población y la creciente conciencia sobre la salud. Esta tendencia se manifiesta particularmente en las zonas urbanas donde los consumidores priorizan cada vez más el valor nutricional. La región de la Pampa, reconocida históricamente como el centro de producción láctea de Argentina, proporciona a los fabricantes ventajas operativas sustanciales para actividades de producción y procesamiento local. Sin embargo, a pesar del abundante acceso a materias primas, la región enfrenta limitaciones de infraestructura notables que restringen la posible expansión de capacidad.

La vasta extensión geográfica del país presenta desafíos de distribución sustanciales, particularmente en reducir la brecha económica entre los centros urbanos y las áreas rurales. Esta situación ha llevado al gobierno a implementar el Decreto 35/2025, que marca un cambio significativo en la regulación de la industria alimentaria. El decreto agiliza efectivamente los procedimientos de importación y exportación, creando un entorno de mercado más accesible para los proveedores internacionales mientras simultáneamente abre nuevas oportunidades para que los fabricantes domésticos amplíen su alcance global.

La trayectoria económica de Argentina sigue estrechamente vinculada a la efectividad de las políticas gubernamentales y a la estabilidad de los mercados de materias primas. El sector agrícola continúa expuesto a patrones climáticos impredecibles y fluctuaciones en las condiciones del mercado global. La urgente necesidad de modernización de la infraestructura en la industria láctea presenta tanto desafíos significativos como valiosas oportunidades para los fabricantes de proteína de suero de leche que buscan mejorar sus capacidades de procesamiento. Si bien el marco regulatorio de SENASA mantiene eficazmente los estándares de calidad del producto esenciales tanto para el consumo doméstico como para la participación en mercados de exportación, los requisitos de cumplimiento asociados a menudo imponen una presión financiera considerable sobre los productores de menor escala, afectando su sostenibilidad operativa.

Panorama Competitivo

El mercado de proteína de suero de leche en Argentina demuestra un nivel moderado de concentración, donde las multinacionales establecidas operan junto a empresas lácteas locales para capturar participación de mercado. Las empresas que han integrado operaciones de procesamiento lácteo en su modelo de negocio poseen ventajas competitivas significativas. Estas ventajas se manifiestan a través de eficiencias en costos operativos y la capacidad de mantener estándares de calidad consistentes, beneficios que las empresas que dependen únicamente de importaciones encuentran difíciles de replicar. El avance tecnológico en este mercado gira principalmente en torno a innovaciones de procesamiento, con empresas que invierten en sofisticados sistemas de hidrólisis y filtración que no solo permiten ofertas de productos diferenciadas, sino que también ayudan a optimizar los costos de producción.

El mercado presenta oportunidades sustanciales en segmentos especializados, particularmente en nutrición médica y alimentos funcionales. Estas áreas requieren inversiones significativas en cumplimiento regulatorio y validación clínica, creando barreras naturales que protegen a las empresas dispuestas a asumir estos compromisos. La innovación continúa dando forma al panorama del mercado, como lo ejemplifican empresas como Vivici, que ha desarrollado exitosamente proteína de suero de leche mediante técnicas de fermentación de precisión, demostrando la posibilidad de producción comercial sin insumos lácteos tradicionales.

El éxito empresarial en este mercado depende en gran medida de la capacidad de las organizaciones para navegar eficazmente el complejo entorno regulatorio de Argentina mientras mantienen la eficiencia financiera en una economía propensa a la inflación. La reciente implementación de los requisitos de etiquetado reforzados de ANMAT ha introducido una dinámica dual: si bien crea obstáculos de cumplimiento, también abre nuevas oportunidades para las empresas que pueden posicionarse eficazmente en el segmento de etiqueta limpia. Esta evolución regulatoria se ha convertido en un factor crítico en la configuración de las estrategias competitivas y el posicionamiento en el mercado.

Líderes de la Industria de Proteína de Suero de Leche en Argentina

Arla Foods Ingredients

Saputo Inc.

Hilmar Cheese Company

Fonterra Co-Operative Group

Royal FrieslandCampina

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Arla Foods Ingredients ha lanzado un nuevo ingrediente de hidrolizado de proteína de suero de leche diseñado para mejorar el sabor y el cumplimiento nutricional en productos de nutrición médica. El hidrolizado ofrece una absorción rápida de nutrientes con un mínimo de amargor, mejorando la experiencia del paciente y la recuperación.

- Agosto de 2024: Fonterra está invirtiendo AUD 75 millones para ampliar su planta de Studholme en el sur de Canterbury, Nueva Zelanda, con el fin de aumentar la producción de proteínas funcionales de alto valor para aplicaciones de nutrición médica y deportiva.

- Abril de 2024: Arla Foods Ingredients firmó un acuerdo para adquirir el negocio de Nutrición de Suero de Leche de Volac, con el objetivo de utilizar la planta de Volac en Felinfach, Gales, como centro global para mejorar sus ofertas de productos en los sectores de rendimiento, salud y alimentación. La adquisición, completada a finales de 2024 tras la aprobación regulatoria, fortalece la posición de Arla en el mercado de nutrición con proteína de suero de leche y amplía su cadena de suministro global.

Alcance del Informe del Mercado de Proteína de Suero de Leche en Argentina

El mercado de proteína de suero de leche en Argentina está fragmentado con la presencia de diversos actores. Los principales actores están adoptando diferentes estrategias como innovación de productos, fusiones y adquisiciones para satisfacer la creciente demanda de los consumidores. Los principales actores involucrados en la distribución de proteína de suero de leche en la región son Fonterra Co-operative Group Limited, Arla Foods Ingredients, Carbery Group e Hilmar Ingredients, entre otros.

| Concentrado de Proteína de Suero de Leche (WPC) |

| Aislado de Proteína de Suero de Leche (WPI) |

| Proteína de Suero de Leche Hidrolizada (HWP) |

| Nutrición Deportiva y de Rendimiento |

| Fórmula Infantil |

| Alimentos Funcionales/Fortificados |

| Bebidas |

| Otros |

| Por Tipo de Producto | Concentrado de Proteína de Suero de Leche (WPC) |

| Aislado de Proteína de Suero de Leche (WPI) | |

| Proteína de Suero de Leche Hidrolizada (HWP) | |

| Por Aplicación | Nutrición Deportiva y de Rendimiento |

| Fórmula Infantil | |

| Alimentos Funcionales/Fortificados | |

| Bebidas | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de proteína de suero de leche en Argentina?

El tamaño del mercado de proteína de suero de leche en Argentina es de USD 54,46 millones en 2026.

¿A qué velocidad se espera que crezca la categoría en Argentina?

Se proyecta que registre una CAGR del 3,87%, alcanzando USD 65,84 millones en 2031.

¿Qué tipo de producto tiene la mayor participación?

El concentrado de proteína de suero de leche lidera con una participación del 53,78% en 2025, impulsado por su versatilidad y rentabilidad.

¿Qué segmento de aplicación está creciendo más rápidamente?

Se prevé que los alimentos funcionales y fortificados registren una CAGR del 5,43% gracias a la adopción masiva por parte de los consumidores.

¿Cómo afectan las regulaciones al ingreso al mercado?

El Decreto 35/2025 y las normas de etiquetado actualizadas de ANMAT agilizan los procedimientos de importación pero exigen declaraciones transparentes de ingredientes, favoreciendo a las marcas que cumplen con la normativa.

Última actualización de la página el: