Tamaño y Participación del Mercado de Recopilación y Etiquetado de Datos de Atención Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

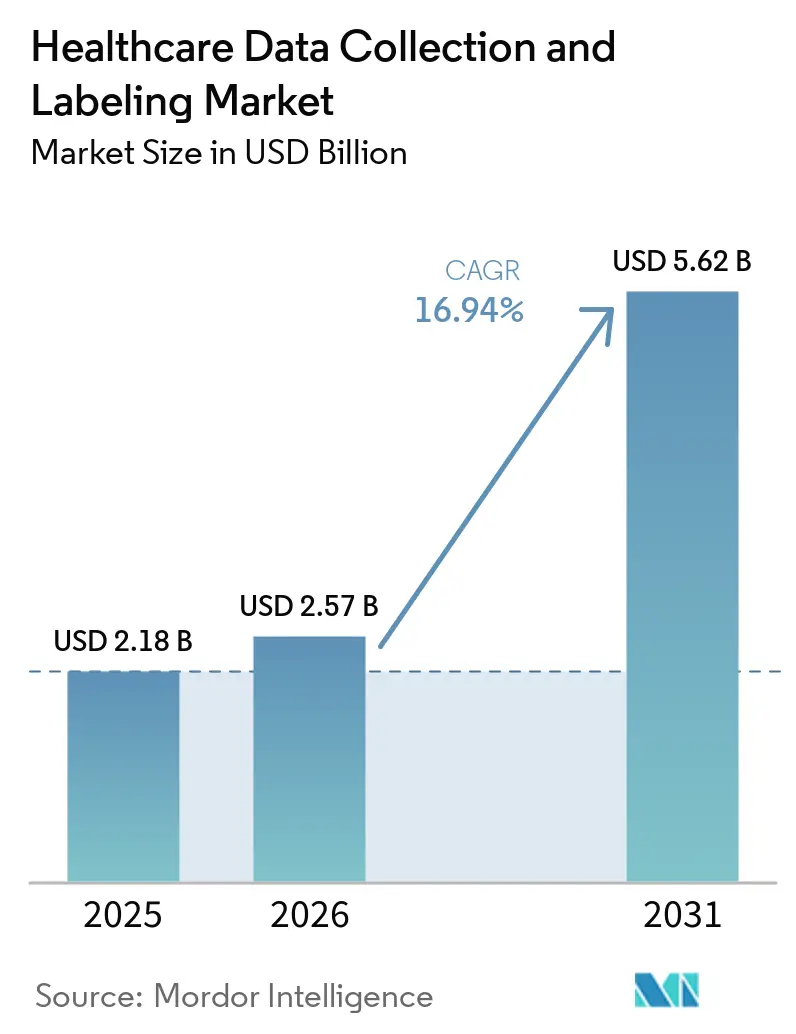

| Tamaño del Mercado (2026) | 2.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.94% CAGR |

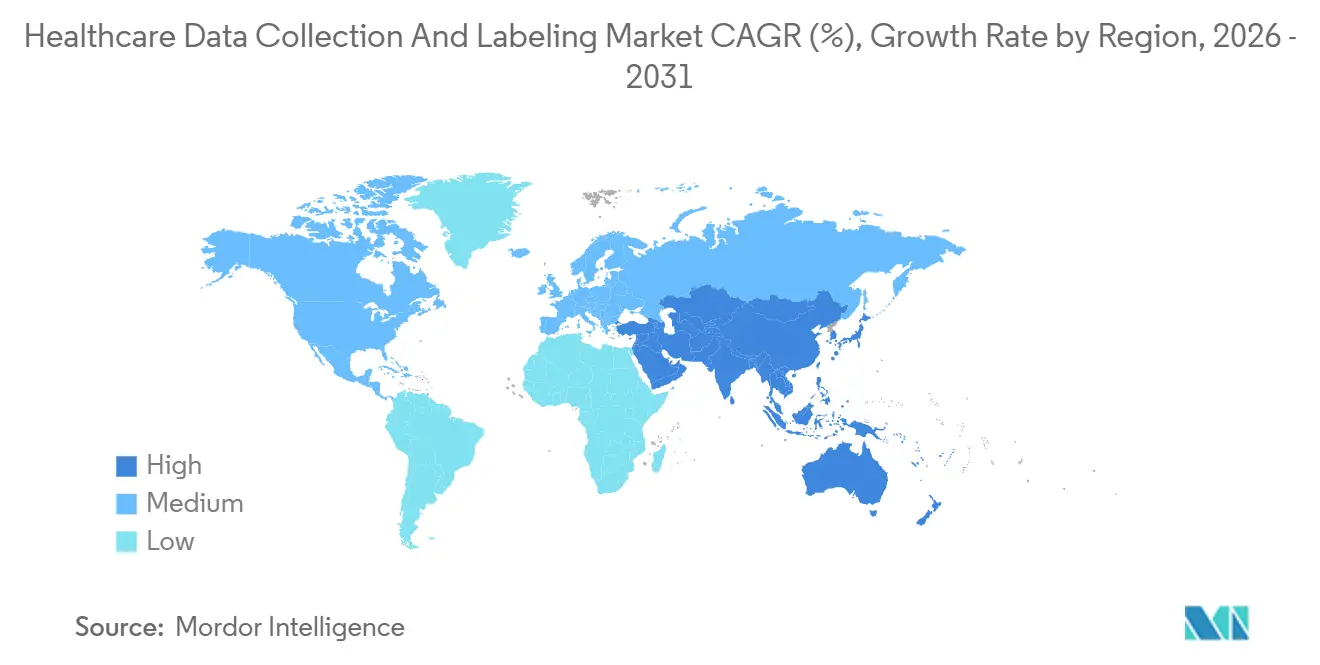

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recopilación y Etiquetado de Datos de Atención Médica por Mordor Intelligence

Se espera que el tamaño del Mercado de Recopilación y Etiquetado de Datos de Atención Médica crezca de USD 2,18 mil millones en 2025 a USD 2,57 mil millones en 2026 y se prevé que alcance USD 5,62 mil millones en 2031 a una CAGR del 16,94% durante 2026-2031.

Los flujos de trabajo de imágenes dominan el gasto actual porque cada algoritmo aprobado por la FDA debe entrenarse con conjuntos de datos rigurosamente curados y trazables hasta especialistas certificados por juntas médicas, y esta demanda se está extendiendo hacia la patología y la robótica quirúrgica. Las aprobaciones regulatorias rápidas están desplazando los presupuestos de proyectos retrospectivos hacia canalizaciones continuamente actualizadas y listas para auditoría, mientras que la capacidad emergente en la generación de datos sintéticos está reduciendo el costo de la anotación de inicio en frío y ampliando los casos de uso abordables. Los centros de anotación offshore conformes con HIPAA en India y Filipinas ofrecen etiquetas de expertos a un tercio de las tarifas de los Estados Unidos, ejerciendo presión a la baja sobre los márgenes, pero ampliando el acceso para las empresas de tecnología sanitaria de tamaño mediano. Al mismo tiempo, la huella de carbono de escalar hacia modelos de base de múltiples millones de imágenes está llevando a los sistemas de salud a evaluar las divulgaciones de sostenibilidad de los proveedores antes de firmar contratos plurianuales. Estas tendencias convergentes posicionan al mercado de recopilación y etiquetado de datos de atención médica como un habilitador crítico de la IA clínica de próxima generación en imágenes, descubrimiento de fármacos multi-ómicos y presentaciones de evidencia del mundo real.

Conclusiones Clave del Informe

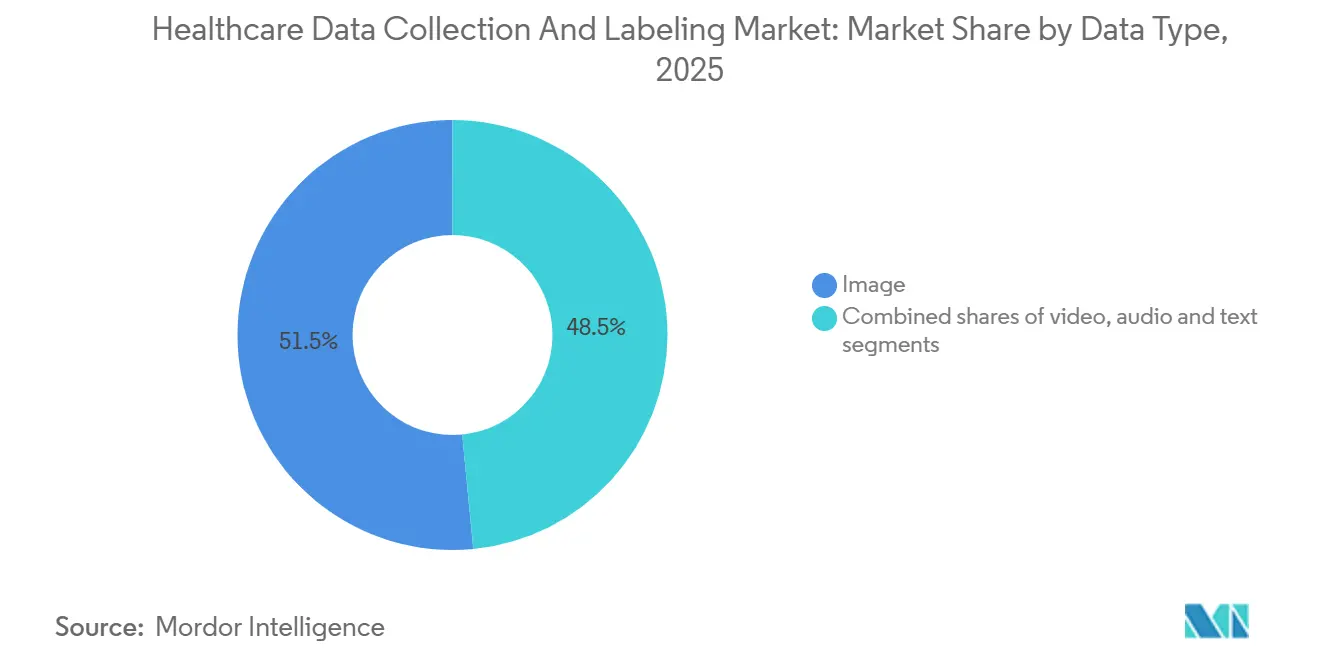

- Por tipo de dato, la anotación de imágenes representó el 51,54% de la participación del mercado de recopilación y etiquetado de datos de atención médica en 2025, mientras que se prevé que la anotación de video se expanda a una CAGR del 17,40% hasta 2031, lo que refleja un cambio hacia el etiquetado a nivel de fotograma para la robótica quirúrgica.

- Por enfoque de etiquetado, los flujos de trabajo manuales supervisados por humanos controlaron el 53,10% del tamaño del mercado de recopilación y etiquetado de datos de atención médica en 2025; se proyecta que las herramientas totalmente automatizadas crezcan a una CAGR del 17,90% a medida que los modelos de base obtengan la aceptación de la FDA.

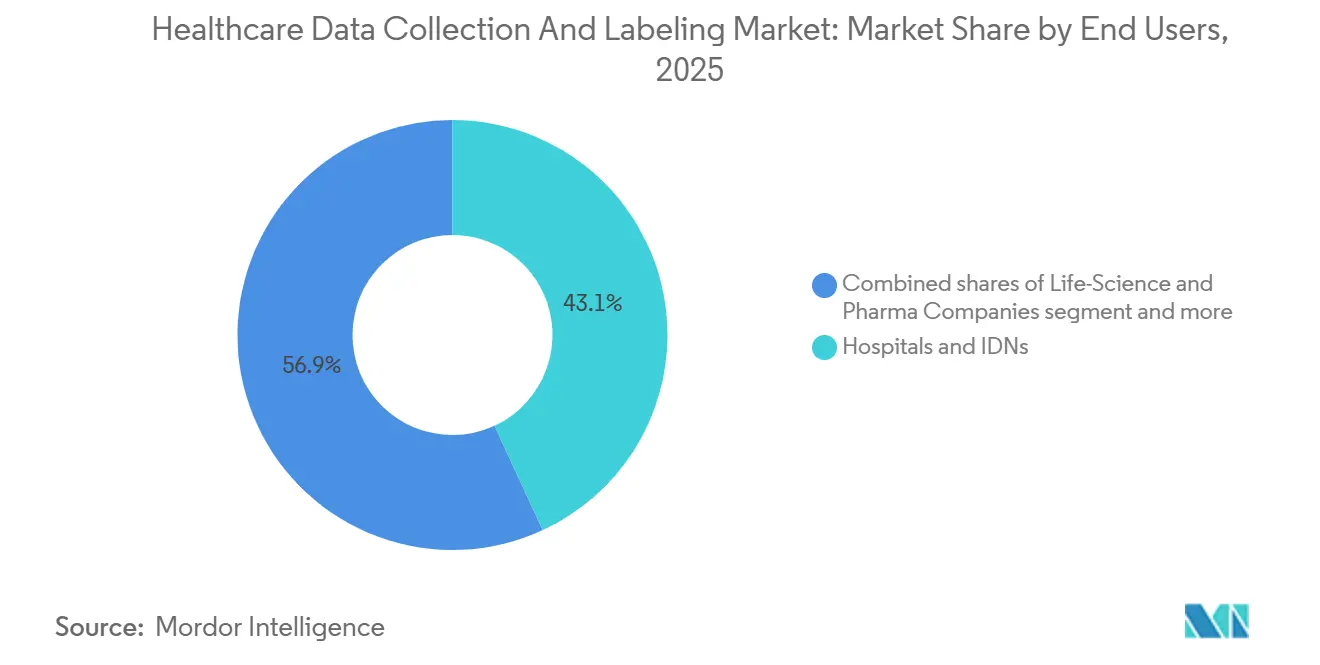

- Por usuario final, los hospitales y las redes de prestación integrada lideraron con una participación de ingresos del 43,10% en 2025, pero se espera que las empresas de ciencias de la vida y farmacéuticas avancen a una CAGR del 17,60% impulsadas por las canalizaciones de biomarcadores multi-ómicos.

- Por área de aplicación, la IA de diagnóstico por imagen representó el 47,10% del gasto en 2025, mientras que el descubrimiento de fármacos y la identificación de biomarcadores crecerán a una CAGR del 17,70% hasta 2031 a medida que los conjuntos de datos anotados del mundo real se conviertan en evidencia primaria admisible.

- Por geografía, América del Norte aseguró una participación dominante del 43,20% en 2025, mientras que se espera que Asia-Pacífico logre una CAGR del 17,30% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Recopilación y Etiquetado de Datos de Atención Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Adopción de Soluciones de Imágenes Médicas Impulsadas por IA | +3.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2–4 años) |

| Expansión de Datos Clínicos Multimodales (Registros Electrónicos de Salud, Sensores, Genómica) | +2.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Cambio Regulatorio hacia la Evidencia del Mundo Real en las Aprobaciones | +2.5% | América del Norte (FDA), Europa (EMA), Japón (PMDA) | Corto plazo (≤2 años) |

| Expansión de Redes de Etiquetado Experto Externalizadas y Conformes con HIPAA | +2.1% | Global, centros en India y Filipinas | Mediano plazo (2–4 años) |

| Flujos de Trabajo de Aprendizaje Activo que Reducen las Horas de Anotación por Caso | +1.9% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤2 años) |

| Canalizaciones de Datos Sintéticos Generativos que Reducen las Necesidades de Inicio en Frío | +1.7% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Soluciones de Imágenes Médicas Impulsadas por IA

La FDA aprobó 882 dispositivos médicos habilitados con IA en diciembre de 2025, frente a 521 en 2023, y cada aprobación requiere conjuntos de datos anotados bajo los registros de auditoría del 21 CFR Parte 11 [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Dispositivos Médicos Habilitados con Inteligencia Artificial y Aprendizaje Automático (IA/AA)," fda.gov. El respaldo de capital de riesgo refleja esta velocidad regulatoria; Aidoc aseguró USD 30 millones a finales de 2024 para entrenar un modelo de base con 2,5 millones de tomografías computarizadas etiquetadas para 14 patologías. Las imágenes de patología de portaobjetos completo están siguiendo el mismo camino, con tiempos de anotación de márgenes tumorales a nivel de polígono que se reducen de 45 minutos a 8 minutos por portaobjetos cuando el aprendizaje activo preselecciona regiones ambiguas. Las canalizaciones de aprendizaje continuo que se reentrenan mensualmente están reemplazando los proyectos únicos, proporcionando a los proveedores de anotación ingresos recurrentes por suscripción. En conjunto, estas fuerzas amplían la demanda en radiología, patología y modalidades de imágenes tridimensionales emergentes, reforzando el crecimiento a largo plazo en el mercado de recopilación y etiquetado de datos de atención médica.

Expansión de Datos Clínicos Multimodales (Registros Electrónicos de Salud, Sensores, Genómica)

Los desarrolladores de fármacos ahora vinculan texto de registros electrónicos de salud, flujos de sensores portátiles y variantes genómicas en conjuntos de datos unificados. La asociación de 2024 de Recursion Pharmaceuticals con Tempus combinó 23 petabytes de imágenes histopatológicas con registros longitudinales de 3 millones de pacientes, requiriendo experiencia en anotación en ICD-10, SNOMED CT y nomenclatura genómica. Los dispositivos portátiles magnifican la escala; un solo paciente con fibrilación auricular produce 2,5 millones de puntos de datos de ECG diariamente, elevando los costos de revisión por cardiólogo a USD 180 por hora. La guía preliminar de SaMD de la FDA de 2024 exige conjuntos de entrenamiento demográficamente equilibrados, impulsando el sobremuestreo de grupos subrepresentados y la anotación de determinantes sociales que a menudo faltan en los registros electrónicos de salud heredados. La API de anotación nativa de FHIR de Microsoft de 2025 permite a los hospitales etiquetar notas clínicas dentro de los flujos de trabajo de Epic, reduciendo la latencia de exportación en un 80%. La integración multimodal amplía los grupos de ingresos abordables y consolida el papel del mercado de recopilación y etiquetado de datos de atención médica en la medicina de precisión.

Cambio Regulatorio hacia la Evidencia del Mundo Real en las Aprobaciones

La guía final de la FDA de diciembre de 2024 permite que los conjuntos de datos anotados del mundo real sirvan como evidencia primaria en las presentaciones de dispositivos. La regulación del Espacio Europeo de Datos de Salud exige que cada registro transfronterizo lleve niveles de consentimiento estandarizados, generando demanda de anotadores expertos en derecho versados en el Artículo 9 del RGPD. La PMDA de Japón insiste en que al menos el 20% de los datos de entrenamiento para dispositivos de IA importados se originen a nivel nacional, catalizando proyectos conjuntos entre proveedores estadounidenses y hospitales japoneses. Datavant utilizó su red conforme con HIPAA en 2024 para desidentificar y anotar 50 millones de registros de pacientes, reduciendo un cronograma de generación de evidencia de 36 meses a 14 meses. Estos cambios reposicionan la anotación de una tarea de back-office a un requisito regulatorio de primera línea.

Expansión de Redes de Etiquetado Experto Externalizadas y Conformes con HIPAA

La Ley de Protección de Datos Personales Digitales de India introdujo sanciones de nivel RGPD en 2023, elevando las credenciales de cumplimiento del país. iMerit abrió un centro de anotación médica de 1.200 puestos en Kolkata en 2024, pagando USD 12–18 por hora y obteniendo la certificación HITRUST en seis meses. CloudFactory se asoció con el Colegio Filipino de Radiología en 2025 para capacitar a 500 tecnólogos anualmente en estándares DICOM, aliviando la escasez global de expertos. Medbravo de Polonia emplea patólogos acreditados por ISO 15189 a USD 80 por portaobjetos, la mitad de las tarifas de los Estados Unidos, mientras satisface los requisitos de marcado CE. Estas redes reducen los costos de los proyectos y amplían la capacidad, reforzando la externalización como un impulsor de crecimiento duradero para el mercado de recopilación y etiquetado de datos de atención médica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Leyes de Privacidad Estrictas (HIPAA, GDPR, CCPA) Elevan los Costos | –2.4% | Global, mayor impacto en América del Norte y Europa | Corto plazo (≤2 años) |

| Escasez y Alta Tarifa por Hora de Expertos en el Dominio (Radiólogos, Patólogos) | –1.8% | América del Norte y Europa; repercusión en Asia-Pacífico | Mediano plazo (2–4 años) |

| Alta Huella de Carbono de las Operaciones de Anotación a Gran Escala | –1.5% | Global, especialmente en regiones con redes eléctricas de alta intensidad de carbono | Largo plazo (≥4 años) |

| Preocupaciones de Responsabilidad sobre las Etiquetas Totalmente Automatizadas Frenan la Adopción | –1.3% | Global, pronunciado en América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Las Leyes de Privacidad Estrictas Elevan los Costos

La aplicación de HIPAA recaudó USD 28 millones en sanciones durante 2024, con el 40% de las infracciones atribuidas a proveedores de anotación que carecían de Acuerdos de Socio Comercial [2]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Cumplimiento y Aplicación de HIPAA," hhs.gov. Las restricciones del Artículo 9 del RGPD obligan a las plataformas a implementar controles de acceso granulares; una auditoría de la Comisión de Protección de Datos de Irlanda suspendió el 18% de los proyectos que carecían de bases de transferencia legales. Solo el 47% de los proveedores estadounidenses se habían autocertificado bajo el Marco de Privacidad de Datos entre la Unión Europea y los Estados Unidos a mediados de 2025, lo que llevó a los hospitales europeos a exigir anotación en las instalaciones con primas de precio del 30%. La Ley de Privacidad del Consumidor de California otorga a los pacientes derechos de eliminación; una empresa de genómica re-anotó 12.000 muestras cuando el 8% optó por no participar, incurriendo en USD 1,2 millones en costos adicionales. En conjunto, estos mandatos añaden entre el 15% y el 25% de gastos generales a cada proyecto en el mercado de recopilación y etiquetado de datos de atención médica.

Escasez y Alta Tarifa por Hora de Expertos en el Dominio

Se proyecta que los Estados Unidos carecerán de 35.000 radiólogos para 2033, elevando las tarifas de anotación a USD 150–250 por hora e incluso más para subespecialistas. El Colegio Americano de Patólogos informó que las jubilaciones superan a los nuevos ingresos en una proporción de 2:1, reduciendo el grupo de patólogos. El arbitraje offshore ofrece un alivio parcial. Los radiólogos indios cobran USD 40–60 por hora, pero solo el 22% de los hospitales estadounidenses permiten anotaciones extranjeras para presentaciones ante la FDA, citando preocupaciones sobre licencias[3]Colegio Americano de Radiología, "Encuesta sobre Prácticas de Anotación Offshore," acr.org Análisis de Segmentos. La red distribuida de Centaur Labs de 50.000 estudiantes de medicina ofrece etiquetas de conjunto a USD 0,50–2,00 por caso, aunque la adopción generalizada aguarda una mayor validación en el mundo real. Hasta que la oferta satisfaga la demanda, la escasez de expertos moderará la trayectoria de crecimiento del mercado de recopilación y etiquetado de datos de atención médica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dato: La Anotación de Video Captura la Ola de Inversión en IA Quirúrgica

Se proyecta que la anotación de video crecerá a una CAGR del 17,40% de 2026 a 2031, la más alta entre los tipos de datos en el mercado de recopilación y etiquetado de datos de atención médica. Intuitive Surgical reveló que había anotado 2,3 millones de videos de cirugía robótica a USD 45 millones, destacando la intensidad de capital. El financiamiento de USD 100 millones de Theator en 2024 apunta a conjuntos de datos laparoscópicos en 4K que comprenden 127 pasos de procedimiento. Los datos de imagen retuvieron el 51,54% de la participación del mercado de recopilación y etiquetado de datos de atención médica en 2025, gracias a las canalizaciones DICOM establecidas en radiología y patología, aunque el recuento exponencial de fotogramas en cirugía y endoscopia está desplazando los ingresos hacia el video. Las herramientas de aprendizaje activo que rastrean previamente los instrumentos ahora reducen el tiempo de etiquetado en un 70%, reduciendo los presupuestos por proyecto pero permitiendo más compromisos simultáneos.

El texto y el audio siguen siendo porciones más pequeñas pero estratégicamente significativas del tamaño del mercado de recopilación y etiquetado de datos de atención médica. Los modelos de lenguaje de gran escala codifican automáticamente los términos ICD-10 y CPT, reduciendo drásticamente las horas manuales, aunque la guía de la FDA aún exige verificación humana para la producción de nivel de facturación. La anotación de audio está emergiendo en torno a los biomarcadores de voz; la asociación de Sonde Health con la Clínica Mayo etiquetó 50.000 muestras para detectar dificultad respiratoria con una sensibilidad del 89%. La falta de ontologías unificadas en los trastornos basados en el habla mantiene el panorama de proveedores fragmentado, pero los esfuerzos de estandarización del IEEE prometen desbloquear la escala.

Por Enfoque de Etiquetado: Las Herramientas Totalmente Automatizadas Obtienen la Aceptación de la FDA

Se prevé que los flujos de trabajo totalmente automatizados se expandan a una CAGR del 17,90%, la más rápida entre los enfoques de etiquetado en el mercado de recopilación y etiquetado de datos de atención médica. Los modelos Med-Gemini de Google etiquetan radiografías de tórax para 14 patologías a USD 0,02 por imagen, igualando el consenso de tres radiólogos. No obstante, la anotación supervisada por humanos mantuvo el 53,10% de la participación del mercado de recopilación y etiquetado de datos de atención médica en 2025, ya que las preocupaciones de responsabilidad mantienen a los expertos en el proceso para casos ambiguos. Las plataformas semiautomat izadas dominan en oncología y cardiología, donde las ganancias de eficiencia coexisten con la supervisión clínica requerida.

La guía de la FDA de 2024 sobre planes de control de cambios predeterminados facilita las actualizaciones de conjuntos de datos posteriores a la comercialización, alentando a los proveedores a invertir en automatización que actualiza continuamente las etiquetas sin nuevas presentaciones. La herramienta de anotación inteligente de MD.ai redujo el tiempo de etiquetado del cardiólogo en un 73% para la resonancia magnética cardíaca, preservando la responsabilidad mientras acelera el rendimiento. La anotación manual sigue siendo necesaria para las enfermedades raras y para modalidades novedosas como la imagen fotoacústica, donde los modelos de base carecen de exposición previa. A lo largo del horizonte de pronóstico, los flujos de trabajo híbridos de humano más IA seguirán siendo el paradigma dominante en el mercado de recopilación y etiquetado de datos de atención médica.

Por Usuario Final: Las Ciencias de la Vida Pivotan hacia Conjuntos de Datos de Biomarcadores Multi-Ómicos

Se proyecta que las empresas de ciencias de la vida y farmacéuticas liderarán el crecimiento a una CAGR del 17,60% hasta 2031 a medida que la evidencia del mundo real se vuelva admisible en las presentaciones regulatorias. El conjunto de datos multi-ómicos de 23 petabytes de Recursion identificó objetivos de fármacos para la fibrosis en 18 meses, subrayando el valor estratégico de la anotación integral. Los hospitales comandaron el 43,10% de los ingresos de usuarios finales en 2025 como generadores de datos y desplegadores de IA. Los Centros de Servicios de Medicare y Medicaid añadieron métricas de calidad derivadas de IA a los programas de pago por desempeño en 2024, lo que llevó a los hospitales a anotar datos de resultados prospectivos para la predicción de sepsis y accidentes cerebrovasculares.

Las empresas de dispositivos médicos enfrentan altos costos iniciales de anotación. Medtronic gastó USD 38 millones en el etiquetado del ritmo cardíaco, pero amortiza estos costos a lo largo de largos ciclos de vida del producto. Las empresas emergentes de tecnología sanitaria prefieren la externalización; la mayoría de las empresas de Serie A contratan proveedores externos porque reclutar anotadores acreditados lleva 18 meses. Las organizaciones de investigación por contrato y los institutos académicos realizan anotaciones RECIST para ensayos de oncología, añadiendo USD 1,2 millones por cohorte de 500 pacientes. Esta amplitud de demanda refuerza la diversidad de usuarios finales dentro del mercado de recopilación y etiquetado de datos de atención médica.

Por Área de Aplicación: Los Conjuntos de Datos de Descubrimiento de Fármacos Exigen Precios Premium

Se prevé que el descubrimiento de fármacos y la identificación de biomarcadores crezcan a una CAGR del 17,70% hasta 2031, superando a todas las demás áreas de aplicación en el mercado de recopilación y etiquetado de datos de atención médica. Insilico Medicine demostró que un conjunto de datos anotado de 1,2 millones de ensayos produjo un fármaco para la fibrosis listo para la Fase II en 18 meses, validando el alto retorno sobre la inversión cuando la anotación acelera la investigación y el desarrollo. La IA de diagnóstico por imagen mantuvo el 47,10% de la participación del gasto en 2025, impulsada por la creciente adopción de ultrasonido en el punto de atención. Sin embargo, la mercantilización está comprimiendo las tarifas por imagen por debajo de USD 2.

Los sistemas de soporte de decisión clínica dependen de la transmisión en tiempo real de registros electrónicos de salud; el predictor de sepsis de Epic, entrenado en 500.000 estancias en unidades de cuidados intensivos anotadas, redujo significativamente las alertas falsas. Las herramientas de salud poblacional como el monitor de insuficiencia cardíaca de Biofourmis anotan 2,5 millones de días-paciente de datos de biosensores, respaldando la aprobación de la FDA. Los conjuntos de datos de biomarcadores de enfermedades raras alcanzan precios premium superiores a USD 5 millones por proyecto porque requieren consorcios globales de expertos y muestras de pacientes irremplazables. Estas dinámicas diversifican los flujos de ingresos en todo el mercado de recopilación y etiquetado de datos de atención médica.

Análisis Geográfico

América del Norte retuvo el 43,20% de participación en 2025, ya que 882 dispositivos de IA aprobados por la FDA demandaron conjuntos de datos domésticos listos para auditoría. Las disposiciones de aprendizaje continuo en la guía de 2024 hacen de la anotación recurrente una práctica habitual, y el modelo de sepsis de la Clínica Cleveland, entrenado en 1,2 millones de encuentros, generó USD 18 millones en reembolsos adicionales durante su primer año de implementación. Ontario Health de Canadá digitalizó 5 millones de radiografías históricas, adjudicando un contrato de USD 88 millones que amplía la capacidad regional. México está emergiendo como un centro cercano a la costa conforme con HIPAA, donde los tecnólogos ganan USD 8–12 por hora, acortando los plazos de los proyectos estadounidenses en un 20%.

Asia-Pacífico registrará la CAGR más rápida del 17,30%, respaldada por el presupuesto de USD 15 mil millones de China para China Saludable 2030 y la iniciativa de registros electrónicos de salud estandarizados de India. La plataforma de 2024 de Alibaba Cloud redujo los plazos de anotación de 12 meses a tres, catalizando 14 empresas emergentes de IA nacionales. La asociación de India entre Apollo Hospitals y Google Cloud etiquetó 8 millones de registros, reduciendo los costos de detección de retinopatía diabética en un 60%. El requisito de Japón de que el 20% de los datos sea de origen nacional está impulsando alianzas de proveedores estadounidenses con hospitales académicos, como se observa en el proyecto de 500.000 informes de Scale AI con la Universidad de Tokio.

Europa contribuyó con ingresos significativos en 2025. El Espacio Europeo de Datos de Salud aplica anotaciones de niveles de consentimiento e interoperabilidad transfronteriza de registros electrónicos de salud, consolidando la demanda entre plataformas con gobernanza sólida. Alemania aprobó 43 productos de IA SaMD en 2024 y comenzó a reembolsar los códigos derivados de IA, reforzando una demanda sostenible. La licitación de anotación de notas en árabe de los Emiratos Árabes Unidos por USD 22 millones en 2024 y las nueve aprobaciones de dispositivos de IA de Brasil señalan un impulso temprano en Oriente Medio, África y América del Sur, aunque la digitalización limitada y la volatilidad macroeconómica moderan la escala a corto plazo.

Panorama Competitivo

El mercado de recopilación y etiquetado de datos de atención médica está moderadamente fragmentado: los cinco principales proveedores, Scale AI, Amazon Web Services, Google Cloud, Microsoft Azure y Labelbox, controlaron una participación significativa de los ingresos de 2025. El financiamiento de la Serie F de USD 1 mil millones de Scale AI, las asociaciones de anotación reguladas por la FDA con la Clínica Mayo que cubren 1,5 millones de ecocardiogramas. AWS integra el etiquetado en HealthScribe, generando automáticamente notas clínicas que reducen la transcripción manual en un 60% y alimentan los modelos posteriores. El servicio de Etiquetado de Datos de Vertex AI de Google incluye ontologías médicas prediseñadas que reducen la incorporación a horas.

Los especialistas en nichos se diferencian por modelos de fuerza laboral o enfoque en modalidades. Centaur Labs agrega 50.000 estudiantes de medicina para ofrecer etiquetas de conjunto a USD 0,50–2,00 por caso con un 96% de concordancia con los expertos. Segmed combina datos sintéticos y reales para generar conjuntos de datos que preservan la privacidad para la IA oncológica de Bayer. Sonde Health apunta a los biomarcadores de voz, asociándose con la Clínica Mayo en la detección de dificultad respiratoria.

Las oportunidades de espacio en blanco se centran en la anotación federada, la infraestructura de carbono neutro y la integración multimodal sin interrupciones. El marco FLARE de NVIDIA admite el entrenamiento de modelos federados, pero carece de etiquetado nativo, creando espacio para complementos que mantienen la procedencia en nodos descentralizados. Una encuesta de HIMSS de 2024 encontró que el 34% de los sistemas de salud requieren divulgaciones de emisiones de Alcance 3, pero solo el 12% de los proveedores cumplen, lo que sugiere la sostenibilidad como un diferenciador futuro. Ninguna plataforma unifica aún el etiquetado de imágenes, genómica, sensores y registros electrónicos de salud de extremo a extremo, manteniendo altos los costos de integración y dejando espacio para consolidadores en el mercado de recopilación y etiquetado de datos de atención médica.

Líderes de la Industria de Recopilación y Etiquetado de Datos de Atención Médica

Scale AI

Google

Microsoft

Amazon

Labelbox

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: NVIDIA está ampliando su familia de modelos de IA de código abierto con tres nuevas ofertas diseñadas para ayudar a los desarrolladores a construir sistemas que puedan pensar, aprender y actuar tanto en entornos digitales como físicos. La línea ahora incluye NVIDIA Nemotron para aplicaciones agénticas, NVIDIA Cosmos para robótica y otras tareas del mundo real, y NVIDIA BioNeMo para acelerar la investigación biomédica.

- Febrero de 2026: Fujitsu Japón y JMDC lanzaron una plataforma de datos de atención médica a gran escala para apoyar los servicios nacionales de salud sostenibles.

- Enero de 2025: Amazon Web Services y General Catalyst iniciaron una colaboración plurianual para acelerar soluciones de IA de atención médica de nivel empresarial.

Alcance del Informe del Mercado Global de Recopilación y Etiquetado de Datos de Atención Médica

Según el alcance del informe, la recopilación y el etiquetado de datos de atención médica sirven como la base crítica para la investigación médica moderna y el desarrollo de sistemas de inteligencia artificial (IA) confiables. La recopilación de datos es el proceso sistemático de reunir información de diversas fuentes, incluidos los registros electrónicos de salud, las imágenes médicas como la resonancia magnética y la tomografía computarizada, los sensores de dispositivos portátiles y las reclamaciones de seguros. Esta información puede ser datos primarios recopilados directamente para un estudio específico, o datos secundarios reutilizados de registros clínicos existentes.

El mercado de recopilación y etiquetado de datos de atención médica está segmentado por tipo de dato, enfoque de etiquetado, usuarios finales y geografía. Por tipo de dato, el mercado se categoriza en imagen, texto, video y audio. Por enfoque de etiquetado, el mercado se divide en manual, semiautomat izado y totalmente automatizado. Por usuarios finales, la segmentación incluye empresas de ciencias de la vida y farmacéuticas, fabricantes de dispositivos médicos, hospitales y redes de prestación integrada, tecnología sanitaria, y organizaciones de investigación por contrato e institutos académicos. Por área de aplicación, la segmentación incluye IA de diagnóstico por imagen, soporte de decisión clínica, descubrimiento de fármacos e identificación de biomarcadores, y salud poblacional y monitoreo remoto. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Imagen |

| Texto |

| Video |

| Audio |

| Manual |

| Semiautomat izado |

| Totalmente Automatizado |

| Empresas de Ciencias de la Vida y Farmacéuticas |

| Fabricantes de Dispositivos Médicos |

| Hospitales y Redes de Prestación Integrada |

| Tecnología Sanitaria |

| Organizaciones de Investigación por Contrato e Institutos Académicos |

| IA de Diagnóstico por Imagen |

| Soporte de Decisión Clínica |

| Descubrimiento de Fármacos e Identificación de Biomarcadores |

| Salud Poblacional y Monitoreo Remoto |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dato | Imagen | |

| Texto | ||

| Video | ||

| Audio | ||

| Por Enfoque de Etiquetado | Manual | |

| Semiautomat izado | ||

| Totalmente Automatizado | ||

| Por Usuario Final | Empresas de Ciencias de la Vida y Farmacéuticas | |

| Fabricantes de Dispositivos Médicos | ||

| Hospitales y Redes de Prestación Integrada | ||

| Tecnología Sanitaria | ||

| Organizaciones de Investigación por Contrato e Institutos Académicos | ||

| Por Área de Aplicación | IA de Diagnóstico por Imagen | |

| Soporte de Decisión Clínica | ||

| Descubrimiento de Fármacos e Identificación de Biomarcadores | ||

| Salud Poblacional y Monitoreo Remoto | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de recopilación y etiquetado de datos de atención médica?

Se espera que el mercado alcance USD 2,57 mil millones en 2026 y se proyecta que llegue a USD 5,62 mil millones en 2031.

¿Qué tipo de dato está creciendo más rápido en la anotación de atención médica?

La anotación de video lidera con una CAGR del 17,40%, impulsada por aplicaciones de robótica quirúrgica y entrenamiento de procedimientos.

¿Por qué las empresas farmacéuticas están aumentando el gasto en etiquetado de datos?

La aceptación de la evidencia del mundo real por parte de la FDA y las estrategias de biomarcadores multi-ómicos están impulsando a las empresas farmacéuticas a construir conjuntos de datos anotados por expertos que acorten los plazos de descubrimiento de fármacos.

¿Cómo están afectando las regulaciones de privacidad a los costos de anotación?

El cumplimiento de HIPAA, GDPR y CCPA puede consumir entre el 15% y el 25% de los presupuestos de los proyectos debido a las salvaguardas técnicas, las auditorías legales y los derechos de eliminación de datos de los pacientes.

¿Qué región verá el crecimiento más rápido hasta 2031?

Se espera que Asia-Pacífico registre una CAGR del 17,30%, impulsada por grandes inversiones públicas en China, India y Japón.

Última actualización de la página el: