Tamaño y Participación del Mercado de Almacenamiento de Datos de Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento de Datos de Salud por Mordor Intelligence

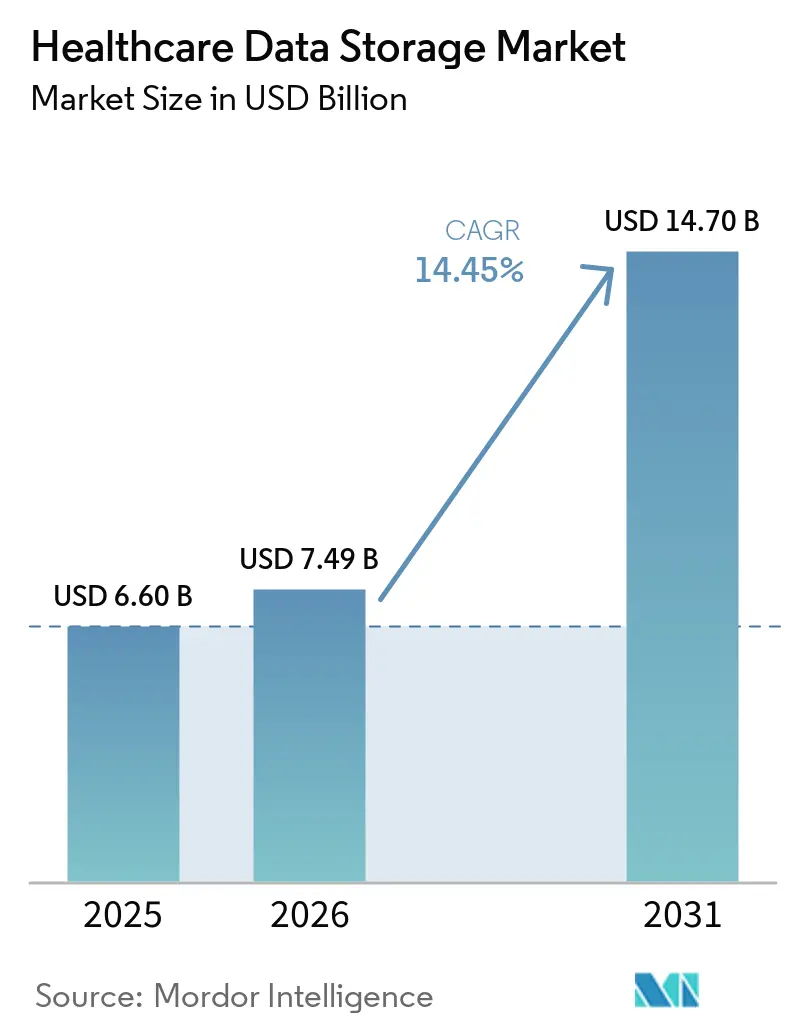

Se espera que el tamaño del mercado de almacenamiento de datos de salud aumente de USD 6,60 mil millones en 2025 a USD 7,49 mil millones en 2026 y alcance USD 14,70 mil millones en 2031, creciendo a una CAGR del 14,45% durante 2026-2031. La implementación en la nube avanza a medida que las imágenes clínicas, los análisis y la recuperación ante desastres se trasladan a servicios escalables con tiempo de actividad comprobado y acceso global. Los programas de interoperabilidad y el intercambio de datos en tiempo real están ampliando los volúmenes de datos que deben conservarse durante períodos más prolongados, lo que amplifica la adopción del almacenamiento por niveles de ciclo de vida. Las normas europeas de residencia de datos están orientando las cargas de trabajo sensibles hacia implementaciones soberanas o dentro de la región, mientras que las normas de interoperabilidad y autorización previa de EE. UU. aumentan la cadencia y el volumen de transacciones de datos entre pagadores y proveedores. Las canalizaciones de genómica y multi-ómica aumentan el rendimiento y persisten archivos de gran tamaño, lo que hace que el almacenamiento de objetos y la nube híbrida sean más atractivos. El mercado de almacenamiento de datos de salud verá cómo los presupuestos se desplazan de los ciclos de actualización de capital hacia estrategias de suscripción, niveles de ciclo de vida y copias de seguridad inmutables a medida que aumentan las exigencias de riesgo y cumplimiento normativo.

Conclusiones Clave del Informe

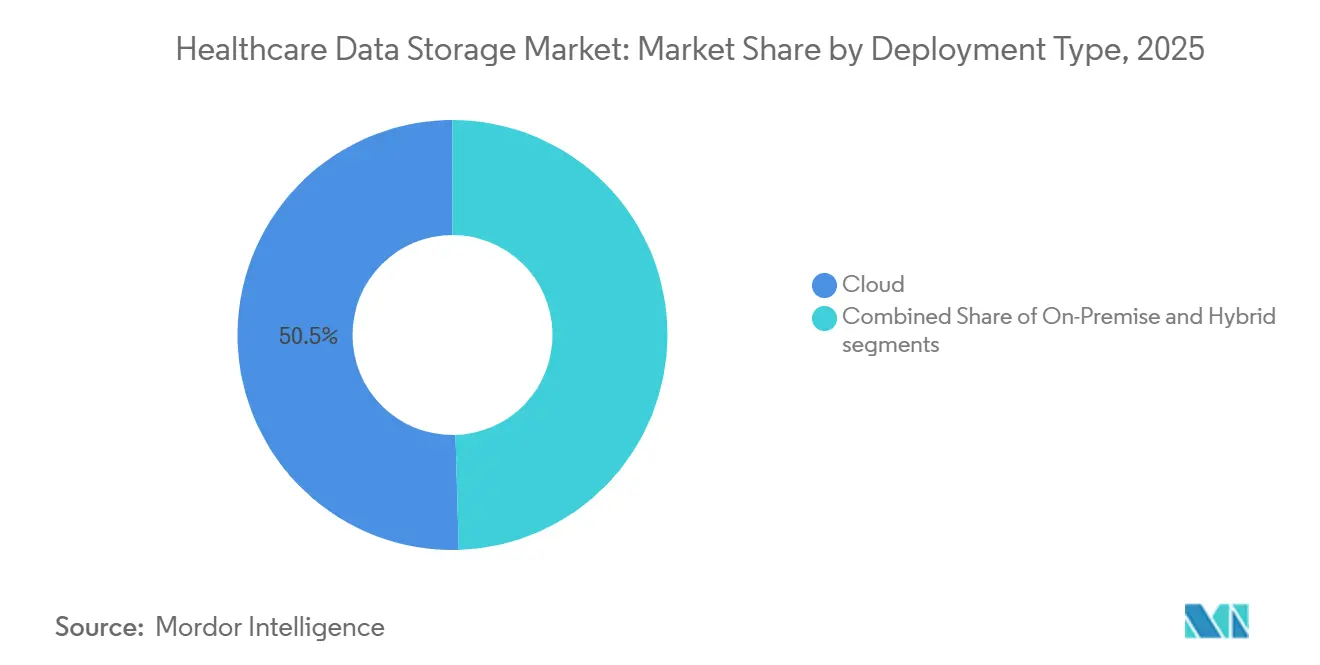

- Por modo de implementación, la nube lideró con el 50,46% de la participación del mercado de almacenamiento de datos de salud en 2025, mientras que se prevé que se expanda a una CAGR del 16,21% hasta 2031.

- Por arquitectura, el almacenamiento en bloque tuvo una participación del 47,43% en 2025, mientras que se proyecta que el almacenamiento de archivos crezca a una CAGR del 15,26% hasta 2031.

- Por medio de almacenamiento, SSD/Flash representó el 46,39% de la participación en 2025, mientras que HDD está previsto que registre una CAGR del 15,47% hasta 2031.

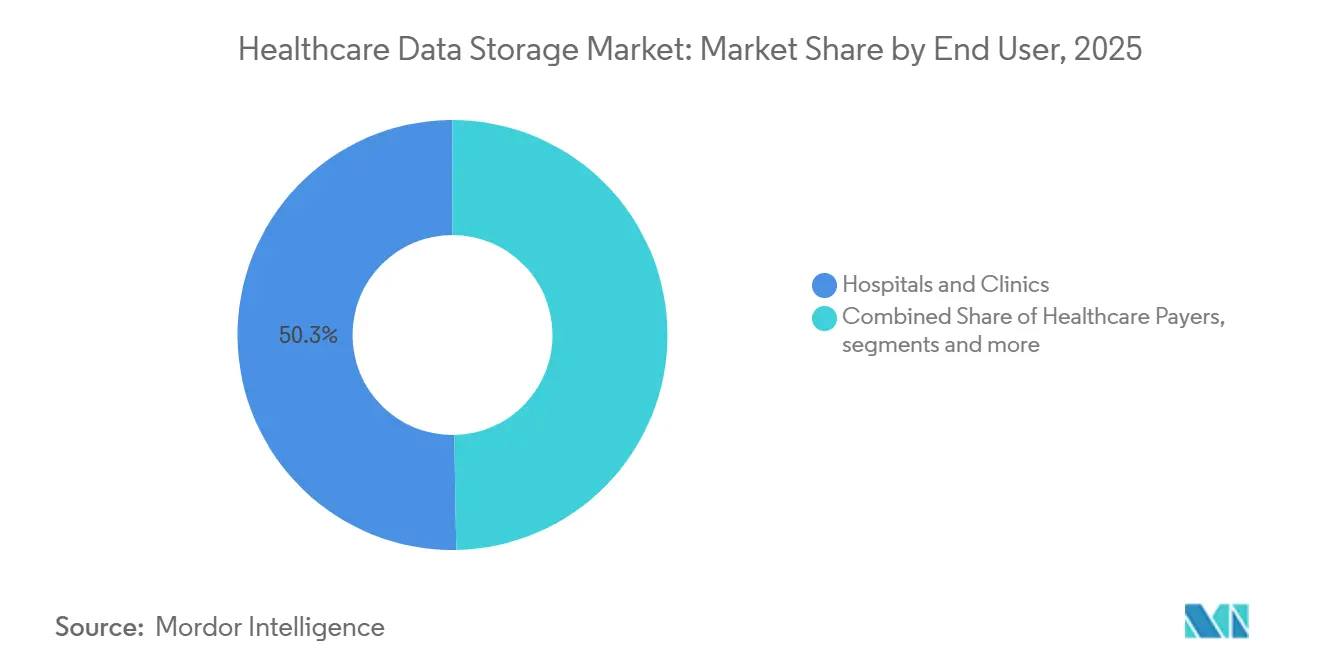

- Por usuario final, los hospitales y clínicas capturaron el 50,27% de la participación en 2025, mientras que se proyecta que las empresas farmacéuticas y de biotecnología crezcan a una CAGR del 15,78% hasta 2031.

- Por aplicación, PACS e imágenes empresariales representaron el 44,47% de la participación en 2025, mientras que se prevé que los datos de EHR/EMR y clínicos avancen a una CAGR del 16,12% hasta 2031.

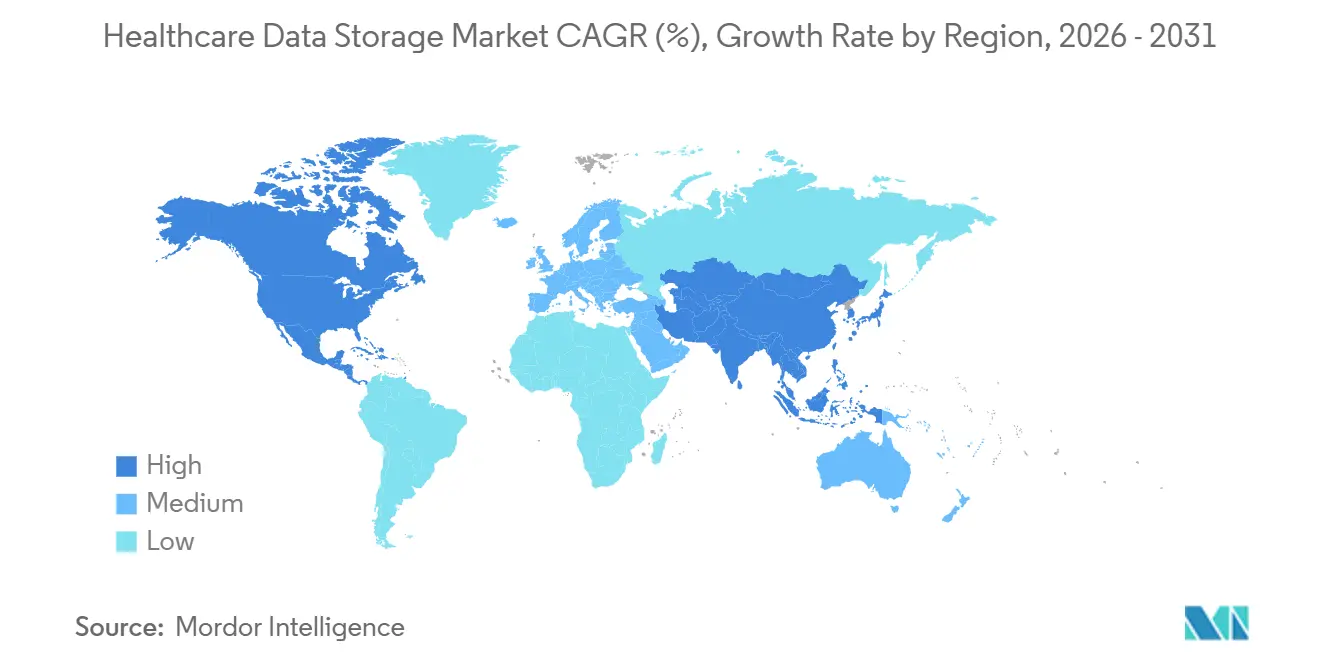

- Por región, América del Norte representó el 48,56% de la participación en 2025, mientras que se prevé que Asia-Pacífico avance a una CAGR del 16,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almacenamiento de Datos de Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La expansión de imágenes e imágenes empresariales impulsa el almacenamiento a escala de petabytes | +3.2% | Global, concentrado en América del Norte y la UE con expansión al núcleo de APAC | Mediano plazo (2-4 años) |

| La interoperabilidad de EHR y el acceso de los pacientes amplían los volúmenes de datos y la retención | +2.8% | América del Norte y la UE como principales, adopción de APAC en aceleración | Mediano plazo (2-4 años) |

| Aceleración de la adopción de la nube para imágenes, análisis y copia de seguridad/recuperación ante desastres | +4.1% | Global, más alta en América del Norte, crecimiento rápido en APAC | Corto plazo (≤ 2 años) |

| Las canalizaciones de genómica y multi-ómica crean conjuntos de datos de alto rendimiento y gran volumen | +2.5% | América del Norte y centros de investigación de la UE, emergente en China y Corea del Sur | Largo plazo (≥ 4 años) |

| Los objetivos de ciberseguridad exigen copias de seguridad inmutables y registro centralizado | +3.0% | Global, impulso regulatorio en EE. UU., UE y APAC | Corto plazo (≤ 2 años) |

| Las normas de soberanía de datos impulsan la implementación soberana e híbrida | +1.9% | UE como principal, mandatos nacionales emergentes en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de Imágenes e Imágenes Empresariales Impulsa el Almacenamiento a Escala de Petabytes

Las imágenes empresariales se han convertido en el principal multiplicador de almacenamiento, ya que la radiología, la cardiología, la patología y otras especialidades con gran cantidad de imágenes generan una demanda sostenida de lecturas de baja latencia y archivos escalables. Los proveedores informan de diagnósticos más rápidos y ganancias de productividad a medida que las plataformas PACS nativas de la nube ofrecen tiempos de carga de la primera imagen inferiores a un segundo y velocidades de visualización 2 a 3 veces más rápidas, lo que fomenta migraciones a mayor escala hacia la implementación en la nube para nuevas implementaciones. Una gran parte de los nuevos clientes de imágenes diagnósticas elige ahora implementaciones con prioridad en la nube, lo que refuerza el cambio de los gastos de capital a modelos operativos predecibles en el mercado de almacenamiento de datos de salud.[1]AWS, "Aceleración de PACS en AWS con Visage Imaging," Caso de Estudio de AWS, aws.amazon.com Los proveedores también están invirtiendo en servicios en la nube diseñados específicamente para gestionar cargas de trabajo DICOM de forma nativa, admitir niveles de ciclo de vida granulares y proporcionar inmutabilidad gestionada para fortalecer la resiliencia ante ransomware en los sistemas clínicos. Las plataformas de imágenes específicas que superponen capacidades de archivo neutro de proveedor sobre almacenamiento de objetos escalable se están extendiendo a hospitales de tamaño mediano y centros de imágenes con múltiples ubicaciones, combinando arquitecturas listas para el cumplimiento normativo con menor sobrecarga operativa. Los proveedores de nube a hiperescala se están alineando con los estándares europeos de alojamiento sanitario, lo que permite a los hospitales y organizaciones de investigación trasladar la gestión de imágenes y las cargas de trabajo de análisis cumpliendo al mismo tiempo los requisitos de residencia.

La Interoperabilidad de EHR y el Acceso de los Pacientes Amplían los Volúmenes de Datos y la Retención

Los programas nacionales de interoperabilidad han escalado rápidamente, con TEFCA de América reportando casi 500 millones de registros de salud intercambiados a febrero de 2026, lo que señala un cambio significativo en el volumen y la velocidad del movimiento de datos clínicos a través de las redes.[2]Departamento de Salud y Servicios Humanos de EE. UU., "TEFCA, la Red Nacional de Interoperabilidad de América, Alcanza Casi 500 Millones de Registros de Salud Intercambiados," Oficina de Prensa de HHS, hhs.gov La Regla Final de Interoperabilidad y Autorización Previa de CMS exige un conjunto de API basadas en FHIR para el acceso de los pacientes, el acceso de los proveedores, el intercambio entre pagadores y la autorización previa, con capacidades clave previstas para el 1 de enero de 2027 y expectativas de respuesta en un día hábil que implícitamente elevan las necesidades de almacenamiento y registro para transacciones de alto rendimiento.[3]Centros de Servicios de Medicare y Medicaid, "Regla Final de Interoperabilidad y Autorización Previa de CMS (CMS-0057-F)," CMS, cms.gov Estas normas aumentan el número de cargas útiles generadas y retenidas en reclamaciones, encuentros, autorizaciones previas y elementos de datos clínicos, lo que acelera la adopción del almacenamiento de objetos por niveles de ciclo de vida en el mercado de almacenamiento de datos de salud. La entrada en el Registro Federal aclara cómo los plazos de respuesta, las clases de datos y los formatos estandarizados convergen en FHIR Release 4.0.1 y USCDI v3, lo que impulsa diseños de almacenamiento optimizados para el acceso basado en API, la procedencia y la auditabilidad. A medida que más API intercambian artefactos clínicos y administrativos entre pagadores y proveedores, las organizaciones están ampliando los registros inmutables y los archivos a largo plazo para satisfacer las necesidades de evidencia y resolución de disputas bajo la supervisión federal en evolución. El efecto neto es una mayor demanda de almacenamiento de referencia, una mayor dependencia del almacenamiento de objetos con niveles de archivo profundo y una integración más estrecha entre las plataformas de API y las políticas de almacenamiento en el mercado de almacenamiento de datos de salud.

Aceleración de la Adopción de la Nube para Imágenes, Análisis y Copia de Seguridad/Recuperación ante Desastres

Las imágenes nativas de la nube han demostrado ventajas en velocidad de implementación y resiliencia, con implementaciones que se completan en meses y ofrecen ganancias de flujo de trabajo medibles para radiólogos y médicos remitentes, lo que motiva una adopción acelerada de la nube en el mercado de almacenamiento de datos de salud. Los proveedores se benefician de los servicios gestionados que eliminan la carga de las reconstrucciones RAID locales, las actualizaciones periódicas de hardware y los complejos simulacros de recuperación ante desastres, al tiempo que ofrecen escalabilidad elástica para los períodos de mayor demanda. Las cargas de trabajo de imágenes se combinan de forma natural con el almacenamiento de objetos y los servicios por niveles de ciclo de vida que admiten la inmutabilidad, lo que fortalece la resiliencia ante ransomware sin añadir una sobrecarga operativa significativa. Los proveedores de plataformas también están lanzando servicios de datos integrados para la atención médica, agrupando la ingesta de FHIR, DICOM y telemetría con controles empresariales y opciones de residencia regional que se alinean con las regulaciones de datos de salud.[4]Microsoft Azure, "Precios, Azure Health Data Services," Microsoft Azure, azure.microsoft.com A medida que la inferencia de inteligencia artificial y los análisis se acercan a los flujos de trabajo clínicos, la integración nativa con los servicios de aprendizaje automático gestionados mejora el tiempo de obtención de valor y fomenta los diseños con prioridad en la nube para los nuevos repositorios de datos. Estas ventajas operativas y estratégicas refuerzan la trayectoria de la nube en imágenes, análisis y copias de seguridad, consolidando aún más las ganancias de participación de la implementación en la nube en el mercado de almacenamiento de datos de salud.

Las Canalizaciones de Genómica y Multi-Ómica Crean Conjuntos de Datos de Alto Rendimiento y Gran Volumen

Las canalizaciones de genómica a escala poblacional y clínica generan flujos de datos sostenidos que desafían la planificación de capacidad local y requieren estrategias de almacenamiento de objetos a escala de petabytes en el mercado de almacenamiento de datos de salud. Los métodos revisados por pares muestran que los enfoques de índice comprimido, como MetaGraph, pueden reducir las demandas de almacenamiento para grandes repositorios públicos en varios órdenes de magnitud, al tiempo que preservan la capacidad de consultar a través de muchos conjuntos de datos, lo que ayuda a las organizaciones a equilibrar el costo y el rendimiento. Las plataformas de secuenciación y las canalizaciones optimizadas han mejorado el rendimiento y los costos unitarios, lo que hace viables aplicaciones más amplias en farmacogenómica e investigación clínica y eleva los requisitos de almacenamiento para productos de datos brutos, procesados y derivados en cohortes. La modernización del flujo de trabajo por parte de los proveedores de servicios de genómica muestra que la rearquitectura de las rutas de cómputo y almacenamiento puede reducir materialmente los costos por ejecución y acelerar el tiempo de respuesta, lo que señala un impulso continuo hacia estrategias de datos respaldadas por la nube. Los proveedores de nube para la salud ahora ofrecen servicios de dominio para el almacenamiento de secuencias, el procesamiento de variantes y los análisis integrados que escalan a través de miles de muestras, y estos componentes se están incorporando a entornos clínicos y de investigación que requieren seguridad, procedencia y reproducibilidad. A medida que los modelos multi-ómicos combinan genómica, transcriptómica, proteómica y otras modalidades, los recuentos de archivos y los artefactos intermedios se multiplican, lo que mantiene el crecimiento del almacenamiento elevado a largo plazo en el mercado de almacenamiento de datos de salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las restricciones presupuestarias y la escasez de personal ralentizan las migraciones de EI y la nube | -2.3% | Global, agudo en zonas rurales de EE. UU., NHS del Reino Unido y hospitales públicos en APAC | Corto plazo (≤ 2 años) |

| Los desafíos de interoperabilidad, las migraciones de VNA y las transiciones de archivo plurianuales añaden riesgo | -1.8% | Sistemas de salud de América del Norte y la UE con PACS heredados | Mediano plazo (2-4 años) |

| Las tarifas de salida de la nube y el bloqueo de proveedores complican el TCO del ciclo de vida | -1.5% | Global, especialmente en multinube en América del Norte y la UE | Mediano plazo (2-4 años) |

| La localización y la soberanía restringen el almacenamiento de datos clínicos transfronterizos | -1.2% | UE, China, Rusia, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones Presupuestarias y la Escasez de Personal Ralentizan las Migraciones de EI y la Nube

Los sistemas de salud que enfrentan presupuestos estancados o en declive a menudo retrasan la modernización a gran escala de PACS o VNA y se orientan hacia la optimización de las plataformas existentes, lo que reduce el volumen de migración a corto plazo para las imágenes empresariales. Los resultados de encuestas publicados por proveedores de tecnología de la información sanitaria destacan una bifurcación en el gasto, donde algunas organizaciones aumentan los presupuestos de gestión de datos mientras otras reducen los compromisos de capital y se centran en eficiencias incrementales, lo que ralentiza la adopción generalizada en el mercado de almacenamiento de datos de salud. La escasez de personal añade fricción, ya que la migración de imágenes y la implementación de plataformas multi-ómicas requieren conjuntos de habilidades especializadas en ingeniería y gobernanza que escasean. Los proveedores responden elevando prioridades como la copia de seguridad inmutable, la preparación para auditorías y la consolidación de aplicaciones como pasos intermedios en lugar de una rearquitectura completa en un solo ciclo. Donde la modernización avanza, los equipos a menudo dividen los proyectos en fases para limitar los costos de ejecución paralela y para hacer coincidir los escasos recursos de ingeniería de nube y datos con los objetivos más urgentes. Estas compensaciones moderan la velocidad de implementación a corto plazo, al tiempo que refuerzan una ruta de adopción híbrida en el mercado de almacenamiento de datos de salud.

La Localización y la Soberanía Restringen el Almacenamiento de Datos Clínicos Transfronterizos

Las normas europeas para el uso primario de datos electrónicos de salud están trasladando el almacenamiento físicamente dentro de la Unión, lo que limita la consolidación transfronteriza y aumenta la necesidad de implementaciones dentro de la región y controles de gobernanza para los proveedores y los puntos de contacto nacionales. El Reglamento del Espacio Europeo de Datos de Salud exige que los sistemas de EHR incluyan componentes definidos de interoperabilidad y registro, y establece vías estructuradas para los usos primarios y secundarios, lo que eleva los requisitos de almacenamiento, auditoría y cumplimiento normativo en hospitales y agencias de salud. Los proveedores de nube y los vendedores responden ampliando la cobertura en la UE y certificando las ofertas de atención médica bajo esquemas nacionales como HDS, lo que permite la migración pero impone obligaciones de residencia y transparencia en los flujos de datos y las rutas de acceso remoto. Los Entornos de Investigación de Confianza están surgiendo para abordar la investigación transfronteriza bajo normas de soberanía, permitiendo que el análisis se traslade a los datos con solo salidas agregadas que abandonan los entornos seguros, lo que reduce la necesidad de centralizar datos a nivel de paciente mientras se preserva el alcance analítico. La complejidad añadida eleva el riesgo de costo y calendario para los programas multinacionales y aumenta el número de archivos, claves y manuales de operaciones específicos de cada región que los operadores deben mantener. Esta fricción estructural reduce la velocidad de consolidación y empuja a las organizaciones hacia arquitecturas híbridas que dividen las cargas de trabajo entre instalaciones nacionales o regionales en el mercado de almacenamiento de datos de salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Economía de la Nube Dual Remodela la Planificación de Capital

La implementación en la nube capturó el 50,46% de la participación del mercado de almacenamiento de datos de salud en 2025, y se prevé que crezca a una CAGR del 16,21% hasta 2031 a medida que las imágenes clínicas y los análisis de datos se consolidan en plataformas elásticas que comprimen los plazos de implementación. Las instalaciones locales continúan en sitios con ancho de banda limitado y donde los calendarios de amortización o los requisitos de residencia respaldan el control local. Los diseños híbridos que utilizan cachés locales para estudios activos y almacenamiento de objetos en la nube para el archivo por niveles se alinean con los mandatos de residencia mientras mantienen el acceso entre instalaciones. Los servicios centrados en imágenes ahora combinan el almacenamiento de objetos y la orquestación de flujos de trabajo para simplificar las operaciones de los hospitales de tamaño mediano y los grandes centros de imágenes, lo que respalda las continuas ganancias de participación de la nube en el mercado de almacenamiento de datos de salud. Los estudios de caso de implementación demuestran un acceso casi inmediato a las imágenes y un mayor rendimiento de los radiólogos, lo que reduce el riesgo de migración y respalda la conversión de los presupuestos de capital en compromisos de gastos operativos.

Los modelos de costo a cinco años que eliminan los ciclos de actualización periódica y reducen la demanda de mantenimiento en el sitio fortalecen el argumento presupuestario para la nube, incluso cuando las organizaciones trabajan para gestionar los costos de salida y de red a lo largo del ciclo de vida. Muchos proveedores adoptan un enfoque gradual para la adopción de la nube, comenzando con la recuperación ante desastres o los niveles de archivo a largo plazo antes de trasladar la visualización diagnóstica y los cachés de alto rendimiento, lo que se alinea tanto con la postura de riesgo como con el presupuesto. La interoperabilidad con prioridad en API entre los sistemas de EHR, imágenes y pagadores impulsa las escrituras incrementales de objetos y los registros inmutables, lo que inclina aún más la nueva capacidad hacia los servicios en la nube en el mercado de almacenamiento de datos de salud. Para los operadores transfronterizos, las instalaciones de nube dentro de la región y las plataformas certificadas por HDS ofrecen un camino hacia el cumplimiento normativo mientras se mantiene la elasticidad, lo que respalda la colaboración entre sitios bajo restricciones de residencia. A medida que las organizaciones mejoran la observabilidad y la gobernanza en las plataformas en la nube, utilizan políticas para optimizar los esquemas de niveles de ciclo de vida y retención, lo que estabiliza el costo mientras se preservan los perfiles de rendimiento.

Por Arquitectura: El Almacenamiento en Bloque Domina, el Almacenamiento de Archivos se Acelera

El almacenamiento en bloque tuvo una participación del 47,43% en 2025 gracias a la solidez de los sistemas transaccionales sensibles al rendimiento, los cachés de imágenes y las bases de datos de misión crítica, que requieren perfiles de respuesta de baja latencia. El almacenamiento de archivos es el nivel arquitectónico de más rápido crecimiento con una CAGR del 15,26% hasta 2031, ya que las imágenes empresariales se expanden para unificar el contenido DICOM y no DICOM en archivos neutros de proveedor que utilizan la colaboración NAS y los espacios de nombres jerárquicos. El almacenamiento de objetos sustenta muchas plataformas nativas de la nube, ofreciendo una escala prácticamente ilimitada, inmutabilidad granular y niveles de archivo profundo que se adaptan al cumplimiento normativo y a las largas ventanas de retención en el mercado de almacenamiento de datos de salud. Los proveedores que combinan la semántica de archivos para los usuarios clínicos con los niveles de objetos para el almacenamiento a largo plazo crean economías mixtas que mejoran el costo total y la durabilidad, lo que facilita las migraciones desde silos heredados. Las carteras de almacenamiento de nivel empresarial que integran los servicios de datos FHIR y DICOM están estableciendo un modelo para arquitecturas híbridas en redes hospitalarias.

En la práctica, los hospitales utilizan el almacenamiento en bloque para las lecturas y escrituras clínicas de ruta activa, el almacenamiento de archivos para la colaboración multidisciplinaria y los metadatos de gestión de imágenes, y el almacenamiento de objetos para el archivo persistente y las copias de seguridad inmutables. Las plataformas de imágenes que admiten escrituras directas a objetos reducen los pasos operativos y mejoran el rendimiento de recuperación a escala, lo que acorta el tiempo hasta la primera imagen para los médicos y mejora la resiliencia del sistema en el mercado de almacenamiento de datos de salud. El crecimiento de archivos también está vinculado a nuevas modalidades como la patología digital y la oftalmología, que contribuyen con archivos de gran tamaño y se benefician de la colaboración basada en SMB y NFS. A medida que las imágenes se fusionan con los análisis, las políticas de niveles se ajustan para las cargas de trabajo de entrenamiento, validación e inferencia de inteligencia artificial que necesitan atravesar niveles activos, templados y fríos por costo y velocidad. Durante el período de pronóstico, la convergencia arquitectónica continuará, con motores de políticas que median entre los objetivos de rendimiento clínico y las obligaciones de retención.

Por Medio de Almacenamiento: SSD/Flash Lidera, el Crecimiento de HDD Sorprende

SSD/Flash comandó el 46,39% de la participación en 2025, ya que las cargas de trabajo de ruta activa, como las salas de lectura de PACS, los registros de EHR y las canalizaciones de inferencia de inteligencia artificial, requieren alto rendimiento y baja latencia. Las ganancias en eficiencia energética y la capacidad de consolidar bastidores impulsan aún más las implementaciones de SSD, mientras que los puntos de referencia de aceleración de imágenes destacan las ventajas de rendimiento de inteligencia artificial en plataformas flash optimizadas dentro de entornos clínicos. HDD es el nivel de más rápido crecimiento con una CAGR del 15,47% hasta 2031, ya que el almacenamiento de objetos en la nube y los niveles de archivo profundo estandarizan la retención a largo plazo para el cumplimiento normativo y las copias de seguridad inmutables en el mercado de almacenamiento de datos de salud. La cinta sigue siendo relevante para las estrategias de aislamiento total y para las organizaciones que necesitan protección sin conexión y el menor costo por terabyte en entornos regulados.

La mayoría de los proveedores convergen en una combinación de tres niveles que coloca los datos activos en SSD, los niveles de objetos templados y fríos en servicios respaldados por HDD, y los archivos de cumplimiento normativo en archivos de nube profunda o cinta. Las cargas de trabajo de imágenes y multi-ómica se benefician de esta estratificación, ya que los archivos grandes y los conjuntos de datos derivados pueden promoverse y degradarse según los patrones de acceso y las fases del proyecto. Los proveedores de plataformas están complementando estos niveles con funciones de instantáneas inmutables y descubrimiento de datos integrado para acelerar la recuperación ante ransomware y para admitir retenciones legales precisas. A medida que las opciones de medios de almacenamiento se vuelven impulsadas por políticas, el mercado de almacenamiento de datos de salud continuará expandiendo el consumo de HDD incluso cuando SSD mantenga el liderazgo en las rutas de misión crítica.

Por Usuario Final: Los Hospitales Anclan la Demanda, Farmacia y Biotecnología se Aceleran

Los hospitales y clínicas representaron el 50,27% de la participación en 2025, ya que las consolidaciones de imágenes empresariales, los mandatos de interoperabilidad y los archivos listos para auditoría siguen siendo temas de inversión fundamentales. El acceso entre instalaciones, la seguridad basada en roles y la gobernanza con reconocimiento de linaje aumentan la importancia de los repositorios centralizados que pueden servir eficientemente a diversos departamentos en el mercado de almacenamiento de datos de salud. Las empresas farmacéuticas y de biotecnología son el segmento de más rápido crecimiento con una CAGR del 15,78% hasta 2031, ya que los ensayos clínicos, la farmacogenómica y los programas de evidencia del mundo real amplían la generación y retención de datos. Las plataformas de genómica y los flujos de trabajo multi-ómicos se traducen en huellas de almacenamiento persistentes a lo largo de los ciclos de vida de los estudios, lo que impulsa la demanda de almacenamiento de objetos y jerarquías impulsadas por políticas.

Los pagadores y las redes de prestación integrada también están desarrollando repositorios FHIR e interfaces de autorización previa que dependen de capacidades sólidas de almacenamiento, procedencia y auditoría. Los centros médicos académicos y los institutos de investigación aumentan el énfasis en entornos de análisis seguros que mantienen los datos en su lugar mientras permiten que el código se mueva, lo que se adapta a las colaboraciones interinstitucionales bajo mandatos de residencia. En todos los usuarios finales, la adopción de copias de seguridad inmutables aumenta, y la recuperación ante desastres se planifica con objetivos de recuperación probados, lo que refuerza la inversión en servicios de inmutabilidad y centrados en el ciclo de vida en el mercado de almacenamiento de datos de salud. Las carteras de proveedores que combinan interoperabilidad clínica, soporte de investigación y opciones de nube soberana ganan relevancia estratégica.

Por Aplicación: PACS e Imágenes Empresariales son las Más Grandes, EHR/EMR y Datos Clínicos son las Más Rápidas

PACS e imágenes empresariales representaron el 44,47% de la participación en 2025, lo que refleja el papel dominante de las imágenes en los flujos de trabajo clínicos y el crecimiento persistente de los volúmenes de imágenes. La visualización avanzada y la recuperación rápida de estudios anteriores hacen que los cachés de alto rendimiento y los archivos escalables sean fundamentales para la productividad de los médicos, y las implementaciones de PACS en la nube demuestran fuertes mejoras en el tiempo de obtención de valor en el mercado de almacenamiento de datos de salud. Los datos de EHR/EMR y clínicos son las aplicaciones de más rápido crecimiento con una CAGR del 16,12% hasta 2031, ya que las iniciativas nacionales de interoperabilidad amplían el intercambio basado en API y los pagadores implementan interfaces basadas en FHIR bajo la norma de CMS. Estos flujos de trabajo generan y retienen reclamaciones, encuentros, autorizaciones y cargas útiles clínicas que aumentan las huellas de almacenamiento en los sistemas primarios y secundarios.

Las aplicaciones de genómica y multi-ómica añaden volumen sostenido a medida que la secuenciación del genoma completo y los análisis integrados se vuelven más rutinarios, lo que magnifica las necesidades de almacenamiento para lecturas brutas, archivos intermedios e índices comprimidos a lo largo de largos plazos de proyectos. Las canalizaciones de análisis clínico e inteligencia artificial dependen del acceso rápido a los datos históricos de imágenes y EHR, lo que promueve aún más los niveles de todo flash para los conjuntos de datos activos y los niveles automatizados para los datos fríos en el mercado de almacenamiento de datos de salud. Durante el período de pronóstico, una adopción más amplia de entornos de análisis seguros de estilo TRE dará forma a los diseños de almacenamiento de uso secundario, especialmente donde se aplican normas estrictas de residencia.

Análisis Geográfico

América del Norte capturó el 48,56% de la participación en 2025, respaldada por un régimen de cumplimiento normativo maduro, redes de interoperabilidad de rápido crecimiento y un denso ecosistema de innovadores en tecnología de la salud. La progresión de la red TEFCA hacia casi 500 millones de registros intercambiados en febrero de 2026 demuestra el intercambio nacional a escala real, lo que amplía las demandas de almacenamiento y auditoría entre proveedores y pagadores en el mercado de almacenamiento de datos de salud. La regulación federal sobre interoperabilidad y autorización previa ha establecido puntos de referencia específicos de API y respuesta, lo que acerca el almacenamiento a las plataformas de API para durabilidad y rendimiento. Canadá se beneficia de la presencia regional de los hiperescaladores y de la alineación con los marcos de privacidad de estilo estadounidense, lo que respalda las estrategias de proveedores transfronterizos que ofrecen arquitecturas unificadas. En México y determinadas subregiones latinoamericanas de América del Norte, los esfuerzos de modernización elevan las implementaciones incrementales de archivos de EHR e imágenes en hospitales públicos y redes privadas. En toda la región, la adopción de copias de seguridad inmutables, la integración de SIEM y la recuperación ante desastres híbrida son ahora pilares estándar del programa que dan forma al diseño del almacenamiento.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR prevista del 16,36% hasta 2031, ya que las misiones nacionales de salud digital amplían la captura de datos, las imágenes y los análisis. Los proveedores de nube mantienen múltiples instalaciones dentro de la región que ofrecen a los sistemas de salud la residencia y el rendimiento necesarios para escalar las imágenes empresariales y los servicios basados en FHIR en el mercado de almacenamiento de datos de salud. Los sistemas de salud de Japón, Corea del Sur, Singapur y Australia están implementando diagnósticos aumentados por inteligencia artificial y ampliando la atención remota, lo que añade requisitos de almacenamiento posteriores para imágenes, telemetría y registros clínicos longitudinales. China e India continúan enfatizando las políticas de datos soberanos que aumentan la dependencia de las regiones de nube dentro del país y los modelos híbridos. Las limitaciones de personal en ingeniería de datos especializada y bioinformática siguen siendo un cuello de botella para el almacenamiento a escala genómica avanzada en varios mercados de APAC, lo que fomenta los servicios gestionados y los enfoques de plataforma.

Europa tiene una participación sustancial y se enfrenta a contornos regulatorios distintos que guían las opciones de implementación. El Reglamento del Espacio Europeo de Datos de Salud establece obligaciones para la interoperabilidad de los sistemas de EHR, el registro y la conformidad con marcado CE para los usos primarios, y crea un marco para los usos secundarios bajo entornos de procesamiento seguros, lo que eleva los requisitos de almacenamiento, auditoría y gobernanza en el mercado de almacenamiento de datos de salud. Los proveedores de nube y los vendedores responden certificándose para los programas de alojamiento sanitario y ampliando la cobertura en la región de la UE para dar soporte a hospitales, centros de investigación y organizaciones de ciencias de la vida bajo las normas nacionales de residencia. Los mercados más pequeños se benefician de las infraestructuras de nube paneuropeas, aunque las restricciones presupuestarias en los sistemas públicos y las auditorías impulsadas por el RGPD pueden ralentizar las consolidaciones de imágenes empresariales. El Reino Unido y Alemania están avanzando en la infraestructura nacional de salud digital que aumentará el intercambio de datos basado en API y reforzará las prácticas de almacenamiento listas para auditoría.

Panorama Competitivo

El mercado de almacenamiento de datos de salud cuenta con proveedores de nube a hiperescala junto con especialistas en almacenamiento empresarial, cada uno persiguiendo estrategias que combinan rendimiento, cumplimiento normativo y preparación para la inteligencia artificial. AWS, Microsoft Azure y Google Cloud empaquetan servicios FHIR y DICOM con análisis gestionados y herramientas de aprendizaje automático, lo que ayuda a los sistemas de salud a simplificar las canalizaciones mientras cumplen con las necesidades de registro y residencia. Los proveedores se diferencian con flujos de trabajo integrados para imágenes, interoperabilidad de EHR y copias de seguridad inmutables que apuntan al rendimiento clínico y los controles de gobernanza en el mercado de almacenamiento de datos de salud. Los clientes de atención médica continúan valorando certificaciones como ISO 27001, HITRUST y SOC 2, que son requisitos básicos para las cargas de trabajo de producción en entornos regulados.

Los proveedores especializados de almacenamiento y gestión de datos están evolucionando para enfatizar la orquestación de la era de la inteligencia artificial, la inmutabilidad y la recuperación ante ransomware a escala. Everpure, la marca renombrada de Pure Storage, anunció la intención de adquirir 1touch para añadir descubrimiento de datos y contexto semántico que mejora la inteligencia de datos y la postura de seguridad en toda la flota. El proveedor también introdujo nuevas ofertas alineadas con las canalizaciones de inteligencia artificial y la transmisión de datos simplificada que puede reducir la complejidad para la inteligencia artificial empresarial en atención médica y ciencias de la vida. Los estudios de caso centrados en imágenes muestran que las implementaciones nativas de la nube ofrecen una visualización más rápida, mayor rendimiento y menor sobrecarga operativa, lo que sustenta las continuas ganancias de participación de la nube en el mercado de almacenamiento de datos de salud.

Las plataformas de investigación y los proveedores de TRE están creciendo a medida que maduran los marcos de soberanía y uso secundario. El Entorno de Investigación de Confianza de Lifebit es un ejemplo de un modelo que mantiene los datos in situ y mueve el cómputo a los datos bajo controles rigurosos, lo que se alinea con los paradigmas de uso secundario de la UE y reduce el movimiento de datos transfronterizos. Los hiperescaladores están integrando más funciones específicas del dominio que facilitan el análisis multi-ómico y unifican los productos de datos para el uso clínico posterior. Los proveedores que combinan interoperabilidad clínica, rendimiento de imágenes, opciones soberanas y preparación para la inteligencia artificial están posicionados para ganar participación a medida que el mercado de almacenamiento de datos de salud se desplaza hacia arquitecturas de nube híbrida y orientadas a políticas.

Líderes de la Industria de Almacenamiento de Datos de Salud

Dell Technologies

IBM

Hewlett Packard Enterprise (HPE)

Amazon Web Services (AWS)

NetApp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Everpure (anteriormente Pure Storage) lanzó Evergreen//One para FlashBlade//EXA y anunció la próxima versión beta de Everpure Data Stream (que se lanzará más adelante en 2026) para reducir costos y complejidad en proyectos de inteligencia artificial empresarial. FlashBlade//EXA logró la puntuación más alta en el punto de referencia SPEC Storage AI_Image, impulsando 6.300 trabajos de inteligencia artificial simultáneos y moviendo datos el doble de rápido que los competidores usando menos de la mitad de un bastidor.

- Febrero de 2026: Pure Storage completó su cambio de marca a Everpure y anunció la intención de adquirir 1touch, un innovador en inteligencia y orquestación de datos, para mejorar las capacidades de gestión de datos añadiendo descubrimiento de datos y contexto semántico, haciendo que los datos empresariales sean seguros, accesibles, inteligentes y listos para la inteligencia artificial en la fuente. Se espera que la adquisición se cierre en el segundo trimestre del ejercicio fiscal 27, posicionando a Everpure como líder en plataformas de datos de la era de la inteligencia artificial para atención médica y ciencias de la vida.

- Febrero de 2026: El Departamento de Salud y Servicios Humanos de EE. UU. anunció que TEFCA, la Red Nacional de Interoperabilidad de América, alcanzó casi 500 millones de registros de salud intercambiados al 11 de febrero de 2026, un aumento sustancial desde aproximadamente 10 millones en enero de 2025. HHS también publicó la Norma Propuesta HTI-5 que sugiere la eliminación de 34 criterios de certificación, lo que potencialmente ahorraría a los desarrolladores certificados de tecnología de la información sanitaria un estimado de USD 1,53 mil millones en costos de cumplimiento normativo.

Alcance del Informe del Mercado Global de Almacenamiento de Datos de Salud

Según el alcance del informe, el almacenamiento de datos de salud se refiere a sistemas digitales seguros que recopilan, organizan y mantienen registros de pacientes, imágenes médicas, resultados de laboratorio y otros datos clínicos o administrativos. Estas plataformas garantizan un acceso fiable, una retención conforme a la normativa y un intercambio protegido de información entre los proveedores de atención médica, apoyando la continuidad de la atención y los flujos de trabajo operativos eficientes.

El mercado de almacenamiento de datos de salud está segmentado en modo de implementación, arquitectura, medio de almacenamiento, usuario final, aplicación y geografía. Por modo de implementación, el mercado está segmentado en local, nube e híbrido. Por arquitectura, el mercado está segmentado en almacenamiento en bloque, almacenamiento de archivos y almacenamiento de objetos. Por medio de almacenamiento, el mercado está segmentado en HDD, SSD/flash y cinta. Por usuario final, el mercado está segmentado en hospitales y clínicas, empresas farmacéuticas y de biotecnología, pagadores de atención médica y otros. Por aplicación, el mercado está segmentado en PACS/imágenes empresariales, datos de EHR/EMR y clínicos, genómica y multi-ómica, y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Local |

| Nube |

| Híbrido |

| Almacenamiento en Bloque |

| Almacenamiento de Archivos |

| Almacenamiento de Objetos |

| HDD |

| SSD/Flash |

| Cinta |

| Hospitales y Clínicas |

| Empresas Farmacéuticas y de Biotecnología |

| Pagadores de Atención Médica |

| Otros |

| PACS/Imágenes Empresariales |

| Datos de EHR/EMR y Clínicos |

| Genómica y Multi-Ómica |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Arquitectura | Almacenamiento en Bloque | |

| Almacenamiento de Archivos | ||

| Almacenamiento de Objetos | ||

| Por Medio de Almacenamiento | HDD | |

| SSD/Flash | ||

| Cinta | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Pagadores de Atención Médica | ||

| Otros | ||

| Por Aplicación | PACS/Imágenes Empresariales | |

| Datos de EHR/EMR y Clínicos | ||

| Genómica y Multi-Ómica | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva del tamaño del mercado de almacenamiento de datos de salud hasta 2031?

Se espera que el tamaño del mercado de almacenamiento de datos de salud aumente de USD 6,60 mil millones en 2025 a USD 7,49 mil millones en 2026 y alcance USD 14,70 mil millones en 2031 a una CAGR del 14,45%.

¿Qué modelo de implementación lidera y qué tan rápido está creciendo?

La nube lidera con una participación del 50,46% en 2025, y se prevé que crezca a una CAGR del 16,21% hasta 2031, ya que las imágenes, los análisis y la recuperación ante desastres se consolidan en plataformas elásticas.

¿Qué área de aplicación contribuye con la mayor participación en la actualidad?

PACS e imágenes empresariales representan el 44,47% de la participación en 2025, lo que refleja el papel central de las imágenes en los flujos de trabajo clínicos y el archivo.

¿Qué región está creciendo más rápido y por qué?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR prevista del 16,36% hasta 2031, respaldada por programas nacionales de salud digital, una sólida cobertura de regiones de nube y la expansión de imágenes empresariales y análisis.

Última actualización de la página el: