Tamaño y Participación del Mercado de Monetización de Datos de Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

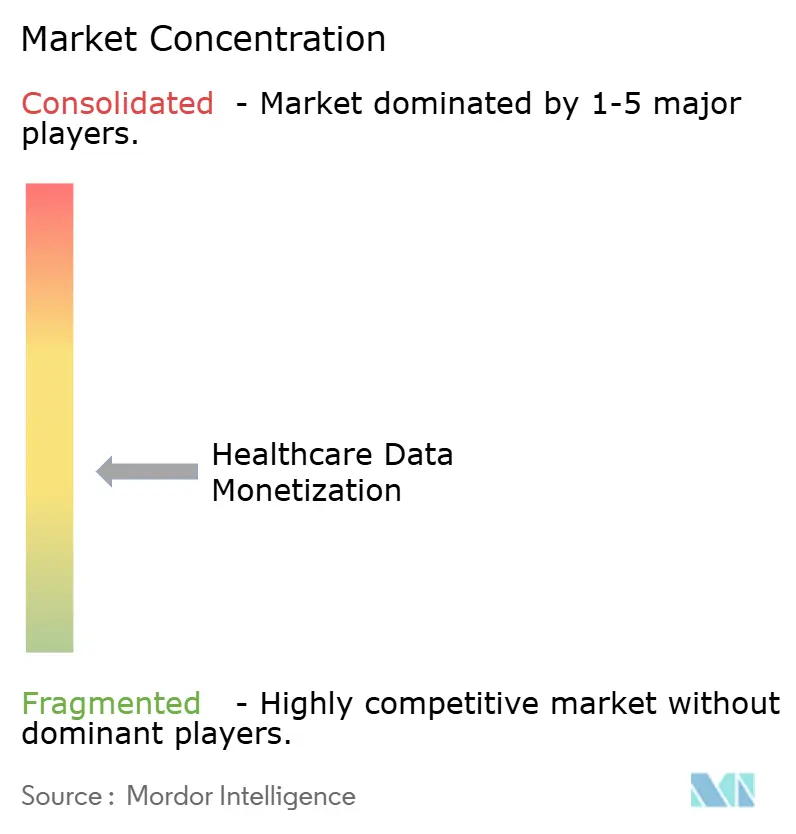

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monetización de Datos de Salud por Mordor Intelligence

Se espera que el tamaño del mercado de monetización de datos de salud crezca de USD 0,62 mil millones en 2025 a USD 0,71 mil millones en 2026, y se prevé que alcance USD 1,35 mil millones en 2031 a una CAGR del 13,87% durante el período 2026-2031. La expansión refleja normas de interoperabilidad más estrictas, plataformas de análisis en maduración y el cambio global hacia el reembolso basado en valor, todos los cuales elevan el retorno económico de los activos de información clínica. La creciente penetración de los registros electrónicos de salud (RES), las alianzas en la nube a varios años y las significativas adquisiciones genómicas están ampliando las vías a través de las cuales proveedores, pagadores y empresas de ciencias de la vida explotan los datos. América del Norte establece la velocidad de adopción mediante el mandato de Medicare de que todos los beneficiarios de pago por servicio migren a modelos basados en valor para 2030, mientras que el Espacio Europeo de Datos de Salud aporta nuevo capital y certeza regulatoria para el uso secundario transfronterizo. La demanda farmacéutica de evidencia del mundo real, combinada con el aprendizaje federado que protege la privacidad, está atrayendo nuevos compradores al mercado de monetización de datos de salud. Los avances paralelos en asistentes de inteligencia artificial como DAX Copilot de Microsoft, ahora activo en más de 400 sistemas, ilustran cómo los ahorros en flujos de trabajo se traducen en perspectivas monetizables.

Conclusiones Clave del Informe

- Por tipo de monetización, los acuerdos directos de datos lideraron con el 50,18% de la participación del mercado de monetización de datos de salud en 2025, mientras que se proyecta que los modelos indirectos se expandan a una CAGR del 18,28% hasta 2031.

- Por implementación, la nube capturó el 67,55% de la participación en ingresos en 2025; las instalaciones propias están disminuyendo a medida que la nube crece a una CAGR del 14,32% hasta 2031.

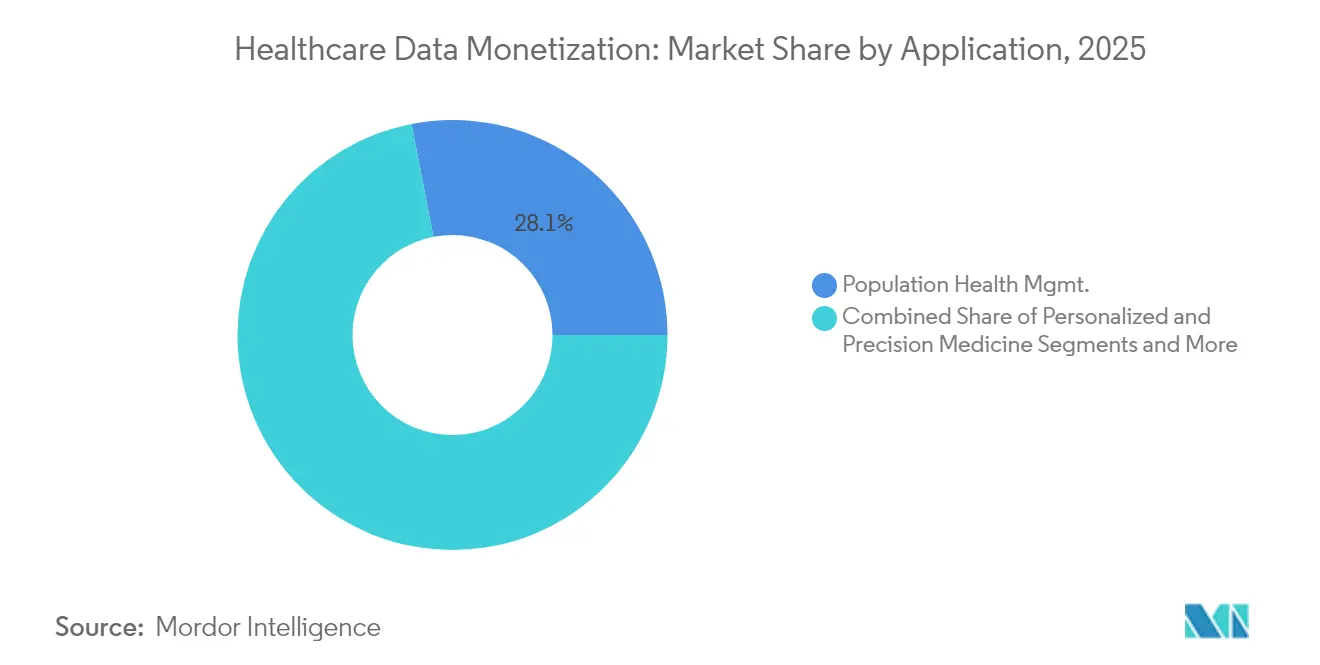

- Por aplicación, la gestión de salud poblacional representó el 28,05% del tamaño del mercado de monetización de datos de salud en 2025, mientras que la medicina personalizada avanza a una CAGR del 18,24% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología controlaron una participación del 34,02% en 2025, aunque las plataformas de salud digital registraron la CAGR más rápida del 16,89% hasta 2031.

- Por modelo de precios, los modelos de suscripción y licenciamiento aportaron el 54,68% de los ingresos de 2025; las estructuras de participación en ingresos registran la CAGR más alta del 17,12% hasta 2031.

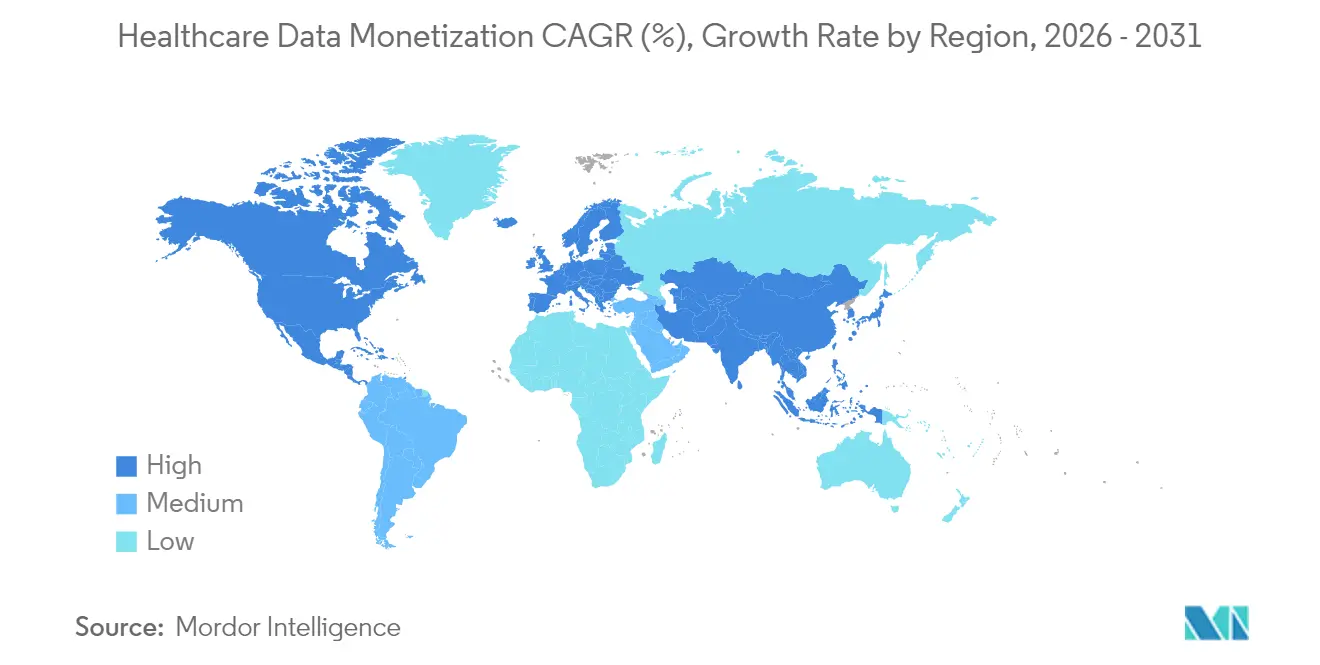

- Por geografía, América del Norte lideró con el 39,92% de la participación en ingresos en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 17,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monetización de Datos de Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Registros Electrónicos de Salud (RES) | +3.20% | Global, con América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Aumento de las Inversiones Públicas y Privadas en Plataformas de Análisis Avanzado | +2.80% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia Modelos de Reembolso Basados en Atención de Valor | +2.50% | América del Norte como núcleo, con extensión a Europa | Largo plazo (≥ 4 años) |

| Surgimiento de Marcos de Aprendizaje Federado para la Colaboración de Datos entre Instituciones | +2.10% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Potencial de Monetización de Datos Multi-Ómicos en Medicina de Precisión | +1.80% | América del Norte y Europa, mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de Mercados de Datos Mediados por Pacientes Habilitados por Tokenización | +1.60% | Global, con variaciones regulatorias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Registros Electrónicos de Salud (RES)

Los hospitales que elevan la madurez de los RES en una unidad incrementan sus márgenes operativos en un 5,34%, lo que evidencia que la digitalización mejora directamente el desempeño financiero.[1]Saleh AlGhamdi et al., "Adopción de RES y Márgenes Operativos Hospitalarios," jmir.org El RES de próxima generación de Oracle, lanzado en 2025, incorpora inteligencia artificial para fusionar datos clínicos y de reclamaciones, reposicionando los RES de almacenes pasivos a motores de ingresos. DAX Copilot de Microsoft libera 5 minutos por consulta para más de 400 proveedores, cuantificando las ganancias en flujos de trabajo que pueden venderse como perspectivas agregadas. Las normas de interoperabilidad en la Regla Final HTI-2 estandarizan las vías de intercambio, reduciendo el costo de transacción del licenciamiento de datos. Los sistemas de salud que integran la monetización en el núcleo del RES están posicionados para capturar un valor desproporcionado a medida que el mercado de monetización de datos de salud madura.

Aumento de las Inversiones Públicas y Privadas en Plataformas de Análisis Avanzado

El financiamiento para tecnología de salud al consumidor alcanzó USD 6,3 mil millones en 2024, un aumento del 37% interanual, lo que pone de relieve la confianza de los inversores. El programa Stargate de USD 500 mil millones, encabezado por Oracle, OpenAI y SoftBank, destina USD 100 mil millones a infraestructura de inteligencia artificial enfocada en el cáncer. GE HealthCare se asoció con AWS para convertir imágenes no estructuradas en soporte para la toma de decisiones, lo que señala el cambio de los proveedores de equipos hacia ingresos centrados en datos. Con cada actualización de análisis, los proveedores desbloquean conjuntos de datos más ricos, impulsando una nueva demanda en el mercado de monetización de datos de salud.

Cambio hacia Modelos de Reembolso Basados en Atención de Valor

El CMS trasladará a todos los miembros tradicionales de Medicare a contratos basados en valor para 2030, abriendo un fondo de incentivos de USD 500 mil millones a USD 1 billón que depende de resultados verificados por datos. El Consorcio Innovador de Atención Médica de Indiana redujo los costos de manera significativa una vez que los paneles de datos integrados identificaron las admisiones evitables. El proveedor de ortopedia Zimmer Biomet y RevelAi Health firmaron un pacto de participación en ingresos que vincula las métricas de éxito de los implantes con la entrega conjunta de análisis. Estos movimientos confirman que las estrategias de monetización que recompensan las mejoras en los resultados superarán a las ventas planas de datos.

Surgimiento de Marcos de Aprendizaje Federado para la Colaboración de Datos entre Instituciones

Los modelos federados superan colectivamente a la inteligencia artificial de un solo sitio mientras mantienen los registros sin procesar detrás del cortafuegos.[2]Marinka Zitnik, "Aprendizaje federado en medicina: facilitando colaboraciones multi-institucionales sin intercambio de datos," Nature Digital Medicine, nature.com Datavant y AWS aplican servicios de sala limpia para que los colaboradores intercambien pesos de modelos, no archivos de pacientes. La Síntesis Federada de Líneas de Tiempo escala esa lógica a los RES de series temporales, permitiendo el diseño sintético de ensayos sin infringir la HIPAA.[3]Zachary C. Lipton, "Síntesis Federada de Líneas de Tiempo: Generación de Datos de RES Longitudinales que Preservan la Privacidad," arxiv.org A medida que las normas de privacidad se endurecen, el aprendizaje federado multiplica el volumen direccionable para el mercado de monetización de datos de salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Privacidad del Paciente (HIPAA, GDPR) | -2.40% | Global, con intensidad de aplicación variable | Corto plazo (≤ 2 años) |

| Falta de Estandarización de Datos e Interoperabilidad | -1.80% | Global, con fragmentación en mercados emergentes | Mediano plazo (2-4 años) |

| Aumento de las Primas de Ciberseguros por Brechas de Datos que Afectan el Retorno de Inversión de la Monetización | -1.20% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Preocupaciones Éticas en Torno al Uso Secundario de Datos Sintéticos de Salud Generados por Inteligencia Artificial | -0.90% | Global, con mayor sensibilidad en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Privacidad del Paciente (HIPAA, GDPR)

Dos tercios de los proveedores estadounidenses no están preparados para los criterios de seguridad de la HIPAA más exigentes que llegarán en 2025. La norma HTI-3 añade nuevas excepciones de bloqueo de información para la atención reproductiva, incorporando nuevas verificaciones legales al intercambio de datos. El Espacio Europeo de Datos de Salud obliga a los titulares a registrar los activos en catálogos nacionales, y el incumplimiento paraliza los flujos de trabajo de licenciamiento. La brecha de 23andMe que precedió a su venta de activos por USD 256 millones a Regeneron demuestra la exposición reputacional en los conjuntos de datos genómicos. Los costos de cumplimiento y la incertidumbre legal frenan temporalmente el crecimiento en el mercado de monetización de datos de salud.

Falta de Estandarización de Datos e Interoperabilidad

La norma HTI-1 obliga a las tecnologías de la información certificadas a divulgar 31 atributos detrás de los algoritmos predictivos, pero armonizar los insumos en radiología, genómica y monitoreo remoto sigue siendo costoso. Los proyectos piloto europeos reportan brechas en la implementación de FHIR que ralentizan el despliegue de HealthData@EU. Sin ontologías más depuradas, los compradores de datos pagan primas solo por almacenes curados, lo que deprime los índices de monetización en sistemas fragmentados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Monetización: Los Modelos Directos Impulsan el Flujo de Caja Inmediato

Las transacciones directas representaron el 50,18% de la participación del mercado de monetización de datos de salud en 2025, lo que demuestra que el licenciamiento directo sigue generando los cheques más cuantiosos de los compradores farmacéuticos y tecnológicos. El atractivo del segmento radica en la claridad de los precios y los ciclos cortos de recuperación de la inversión, especialmente para los proveedores que poseen conjuntos de datos longitudinales de alta fidelidad. DAX Copilot de Microsoft genera ganancias indirectas, pero la compra de Regeneron por USD 256 millones del banco de datos biológicos de 23andMe con 15 millones de registros demuestra que los inversores aún recompensan la propiedad directa.

La monetización indirecta está escalando más rápido a una CAGR del 18,28% a medida que las organizaciones integran análisis en los flujos de trabajo clínicos que impulsan los ingresos basados en resultados. Estos modelos convierten las mejoras clínicas en ahorros compartidos, reformulando las percepciones del valor de los datos. A medida que las normas de interoperabilidad reducen la fricción en las transacciones, las vías indirectas están destinadas a erosionar el dominio directo, apoyando la expansión a largo plazo del tamaño del mercado de monetización de datos de salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Implementación: La Infraestructura en la Nube Toma la Delantera

Los servicios en la nube capturaron el 67,55% de los ingresos de 2025, lo que subraya la confianza en los marcos de seguridad de hiperescala que satisfacen la HIPAA y el GDPR. Los acuerdos de colaboración estratégica a varios años, como el de Datavant-AWS, ejemplifican cómo las funciones de sala limpia reducen el riesgo del intercambio al tiempo que ofrecen la elasticidad crítica para el entrenamiento de modelos de inteligencia artificial. Las instalaciones propias persisten en regiones con normas de soberanía de datos, pero están perdiendo terreno a medida que se fortalece la certificación de cumplimiento de los proveedores de nube.

Se prevé que el tamaño del mercado de monetización de datos de salud asociado con las implementaciones en la nube se amplíe porque el aprendizaje federado, los datos sintéticos y el análisis multi-ómico demandan ráfagas de cómputo inasequibles en los centros de datos tradicionales. Las inversiones nacionales de la Unión Europea en HealthData@EU, respaldadas por EUR 810 millones, aceleran aún más la migración a la nube en las redes del sector público.

Por Aplicación: La Medicina Personalizada se Acelera

La gestión de salud poblacional retuvo el 28,05% de los ingresos de 2025 al permitir que los pagadores y los sistemas identifiquen grupos de riesgo y asignen recursos preventivos. Sin embargo, la medicina personalizada avanza a una CAGR del 18,24% a medida que la integración multi-ómica se vuelve viable a escala. El proyecto PROMISE de Suecia y el Programa Genómico de Truveta apuntan a que la profundidad genómica se convierte en un instrumento de monetización premium.

Las aplicaciones que combinan inteligencia artificial con datos moleculares atraen primas más altas por registro, elevando la contribución relativa de los conjuntos de datos centrados en precisión al tamaño total del mercado de monetización de datos de salud. Los segmentos de descubrimiento de fármacos, análisis de fraude y inteligencia comercial y de marketing siguen con ganancias constantes a medida que las empresas de ciencias de la vida demandan evidencia de vigilancia poscomercialización.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las Plataformas de Salud Digital se Disparan

Los compradores farmacéuticos y de biotecnología absorbieron el 34,02% del gasto de 2025 debido a la dependencia regulatoria de la evidencia del mundo real. Sin embargo, las plataformas de salud digital los superan con una CAGR del 16,89% al controlar tanto la originación de datos como la participación del consumidor. Acuerdos como la integración de NeuroFlow del algoritmo conductual de Intermountain Health ilustran cómo las plataformas empaquetan puntuaciones de riesgo propietarias para los clientes pagadores.

A medida que las aplicaciones para consumidores recopilan flujos continuos, crean expedientes longitudinales apreciados por los patrocinadores de investigación, empujando el mercado de monetización de datos de salud hacia el licenciamiento mediado por pacientes y los intercambios tokenizados que recompensan a los contribuyentes individuales.

Por Modelo de Precios: La Participación en Ingresos Gana Impulso

La suscripción y el licenciamiento aún aportan el 54,68% de los ingresos, preferidos por la estabilidad presupuestaria. La participación en ingresos está escalando a una CAGR del 17,12% porque se alinea con el reembolso basado en valor. RevelAi Health y Zimmer Biomet comparten los ahorros ortopédicos a medida que las herramientas de inteligencia artificial reducen las tasas de cirugía de revisión, una plantilla que probablemente se replicará en todas las líneas de servicio. El pago por uso sigue siendo un nicho, atendiendo consultas académicas ad hoc donde las licencias completas no son económicas, pero en general, los marcos de precios dinámicos aumentarán la fidelización del mercado de monetización de datos de salud.

Análisis Geográfico

América del Norte lidera el mercado de monetización de datos de salud con la base instalada de RES más significativa, sólidos incentivos para los pagadores y amplios fondos de capital. La inscripción obligatoria de Medicare en contratos basados en valor canaliza miles de millones hacia análisis que certifican la mejora de los resultados. La inversión Stargate de USD 500 mil millones y el RES habilitado por inteligencia artificial de Oracle ilustran una construcción de infraestructura sin igual. Transacciones de alto perfil como la de Regeneron-23andMe confirman el apetito inversor por los tesoros genéticos.

Europa es el actor regulatorio más ágil. El Espacio Europeo de Datos de Salud destina EUR 810 millones (USD 849 millones) para armonizar las normas de uso secundario, con el objetivo de lograr ahorros en el sistema de EUR 5,5 mil millones (USD 6,4 mil millones) en una década. La Ley Digital de Alemania más el proyecto PROMISE de Suecia aumentan la liquidez de los datos, mientras que la alianza de Promptly Health con Datavant siembra salas limpias comerciales en Iberia y más allá. Los compradores pagan primas por conjuntos de datos de la Unión Europea de alta calidad e interoperables, impulsando al alza la participación regional en el mercado de monetización de datos de salud.

Asia-Pacífico registra el mayor crecimiento en volumen a medida que los gigantes tecnológicos lanzan aplicaciones para consumidores impulsadas por inteligencia artificial. El servicio AQ de Ant Group conecta a 1 millón de médicos y 5.000 hospitales, integrando el chat clínico en una capa de datos monetizable. Las colaboraciones indias como Apollo-Monash extienden registros desidentificados de grado investigativo a 200 millones de pacientes. Los ingresos de salud digital del Sudeste Asiático se acercan a USD 6,1 mil millones, sentando las bases para el futuro licenciamiento de datos.

Oriente Medio y África, más América del Sur, son mercados emergentes. Los gobiernos del Golfo financian proyectos piloto de hospitales con inteligencia artificial, y la adopción de telesalud en América Latina produce nuevos conjuntos de datos longitudinales. Si bien el peso del mercado es modesto hoy, una infraestructura mejorada y códigos de privacidad armonizados podrían desbloquear oportunidades latentes en el mercado de monetización de datos de salud.

Panorama Competitivo

La competencia es moderada: los principales actores de software empresarial —Microsoft, Oracle, Salesforce— integran motores de análisis en sus suites clínicas existentes. DAX Copilot de Microsoft demuestra escala con más de 400 implementaciones, ahorrando minutos por nota clínica. El RES de Oracle de 2025 incorpora inteligencia artificial de forma nativa, apuntando a despliegues a escala nacional con socios como G42 de los Emiratos Árabes Unidos. Salesforce e IQVIA codesarrollan Life Sciences Cloud, fusionando datos de gestión de relaciones con clientes y orquestación.

Los especialistas como Datavant y Truveta actúan como tejido conectivo. El pacto de sala limpia de Datavant con AWS sustenta el intercambio que preserva la privacidad. El proyecto genómico de Truveta, financiado con USD 119,5 millones, demuestra que los compradores financiarán conjuntos de datos de próxima generación. Los nuevos disruptores construyen mercados tokenizados y motores de datos sintéticos, desafiando a los actores establecidos que solo ofrecen licencias.

Los movimientos estratégicos señalan consolidación. La compra de activos de 23andMe por parte de Regeneron, la alianza ortopédica de inteligencia artificial de Zimmer Biomet y la empresa de imágenes de GE HealthCare con AWS ilustran el crecimiento mediante adquisiciones y asociaciones. Los proveedores que combinan calidad de datos, automatización del cumplimiento y herramientas de inteligencia artificial están mejor posicionados para ampliar su participación en el mercado de monetización de datos de salud.

Líderes de la Industria de Monetización de Datos de Salud

Informatica Inc.

Infosys Limited

Innovaccer, Inc.

Accenture

Microsoft

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ant Group presentó AQ, una aplicación de consulta médica con inteligencia artificial prevista para alcance global.

- Mayo de 2025: Regeneron finalizó la compra por USD 256 millones de la base de datos genéticos de 23andMe.

- Mayo de 2025: Oracle Health, Cleveland Clinic y G42 lanzaron una plataforma de inteligencia artificial para análisis de datos a gran escala.

- Febrero de 2025: Promptly Health se asoció con Datavant para mejorar la accesibilidad de datos europeos, comenzando en Iberia.

Alcance del Informe Global del Mercado de Monetización de Datos de Salud

Según el alcance del informe, la monetización de datos de salud implica aprovechar la información de los pacientes, los registros médicos y los conocimientos clínicos para generar ingresos o crear valor para las organizaciones de atención médica. El mercado de monetización de datos de salud está segmentado por tipo, implementación, usuario final y geografía. Por tipo, el mercado está segmentado en monetización directa de datos y monetización indirecta de datos. Por implementación, el mercado está segmentado en instalaciones propias y nube. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, proveedores de atención médica, pagadores de atención médica y empresas de tecnología médica. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de cubiertas de madera en 11 países de las principales regiones. El informe ofrece el valor (USD) para los segmentos anteriores.

| Monetización Directa de Datos |

| Monetización Indirecta de Datos |

| Instalaciones Propias |

| Nube |

| Gestión de Salud Poblacional |

| Descubrimiento y Desarrollo de Fármacos |

| Evidencia del Mundo Real / Investigación de Resultados |

| Medicina Personalizada y de Precisión |

| Modelado de Riesgos y Análisis de Fraude para Pagadores |

| Inteligencia Comercial y de Marketing |

| Empresas Farmacéuticas y de Biotecnología |

| Proveedores de Atención Médica |

| Pagadores de Atención Médica |

| Empresas de Tecnología Médica |

| Institutos Académicos y de Investigación |

| Plataformas de Salud Digital |

| Suscripción / Licenciamiento |

| Asociaciones de Participación en Ingresos |

| Pago por Uso / Bajo Demanda |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Monetización Directa de Datos | |

| Monetización Indirecta de Datos | ||

| Por Implementación | Instalaciones Propias | |

| Nube | ||

| Por Aplicación | Gestión de Salud Poblacional | |

| Descubrimiento y Desarrollo de Fármacos | ||

| Evidencia del Mundo Real / Investigación de Resultados | ||

| Medicina Personalizada y de Precisión | ||

| Modelado de Riesgos y Análisis de Fraude para Pagadores | ||

| Inteligencia Comercial y de Marketing | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Proveedores de Atención Médica | ||

| Pagadores de Atención Médica | ||

| Empresas de Tecnología Médica | ||

| Institutos Académicos y de Investigación | ||

| Plataformas de Salud Digital | ||

| Por Modelo de Precios | Suscripción / Licenciamiento | |

| Asociaciones de Participación en Ingresos | ||

| Pago por Uso / Bajo Demanda | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Monetización de Datos de Salud?

Se espera que el tamaño del Mercado de Monetización de Datos de Salud alcance USD 0,71 mil millones en 2026 y crezca a una CAGR del 13,87% para llegar a USD 1,35 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Monetización de Datos de Salud?

En 2026, se espera que el tamaño del Mercado de Monetización de Datos de Salud alcance USD 0,71 mil millones.

¿Quiénes son los actores clave en el Mercado de Monetización de Datos de Salud?

Informatica Inc., Infosys Limited, Innovaccer, Inc., Accenture y Microsoft son las principales empresas que operan en el Mercado de Monetización de Datos de Salud.

¿Cuál es la región de más rápido crecimiento en el Mercado de Monetización de Datos de Salud?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Monetización de Datos de Salud?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Monetización de Datos de Salud.

¿Qué años cubre este Mercado de Monetización de Datos de Salud y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Monetización de Datos de Salud se estimó en USD 0,71 mil millones. El informe cubre el tamaño histórico del mercado de Monetización de Datos de Salud para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Monetización de Datos de Salud para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: