Tamaño y Participación del Mercado de Almacenamiento de Datos de Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Almacenamiento de Datos de Salud por Mordor Intelligence

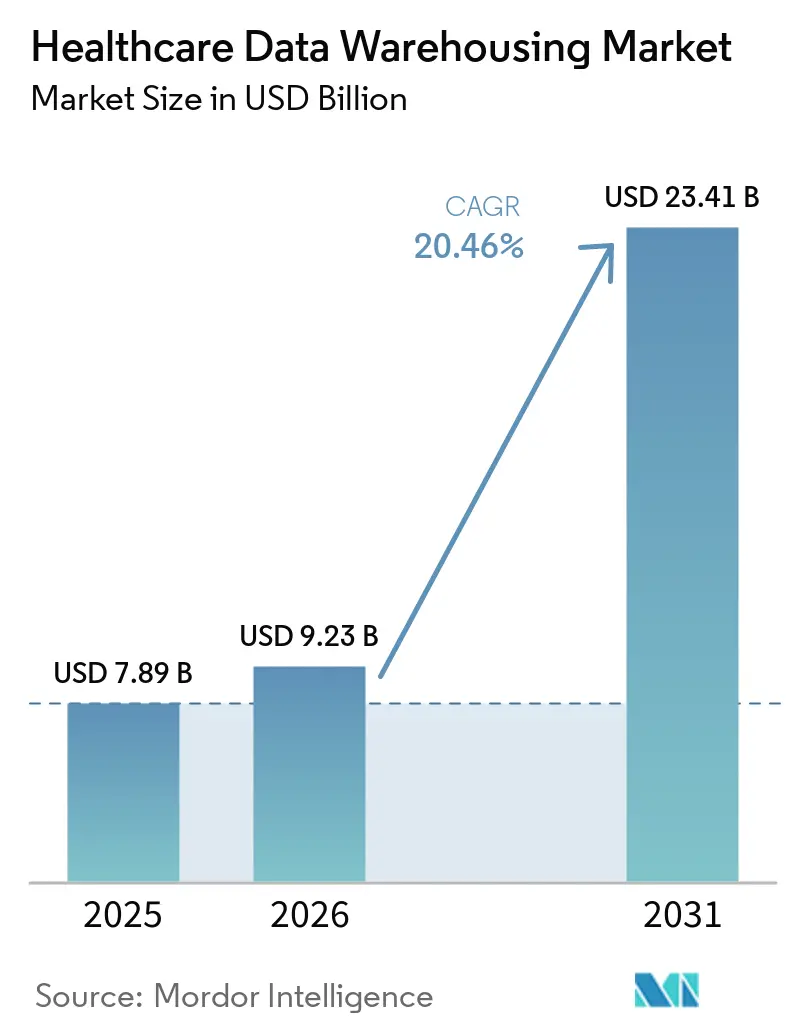

Se espera que el mercado de almacenamiento de datos de salud aumente de USD 7,89 mil millones en 2025 a USD 9,23 mil millones en 2026 y alcance USD 23,41 mil millones en 2031, creciendo a una CAGR del 20,46% durante 2026-2031. El mercado de almacenamiento de datos de salud está avanzando más allá de la digitalización rutinaria porque el cumplimiento normativo ahora exige que los datos de los pacientes se almacenen en sistemas que puedan consultarse y compartirse a través de API estandarizadas. La Norma Final de Interoperabilidad y Autorización Previa de CMS convierte los repositorios de pacientes consultables respaldados por FHIR en un requisito de cumplimiento para las organizaciones afectadas a partir de enero de 2026. El boletín de estándares 2026 de la ONC también amplía los elementos de datos estructurados que los productos de tecnología de la información sanitaria certificados deben capturar e intercambiar, lo que incrementa la necesidad de arquitecturas de almacenamiento más amplias y duraderas. Al mismo tiempo, la inferencia de IA, el análisis clínico y los programas de salud poblacional están impulsando a los compradores hacia entornos de almacenamiento que admitan cómputo escalable, canalizaciones de datos más limpias y una recuperación más rápida de registros de reclamaciones, clínicos y administrativos. El resultado es un mercado de almacenamiento de datos de salud donde el cumplimiento normativo, la preparación para la IA y la eficiencia operativa dan forma cada vez más a la selección de proveedores, las prioridades de gasto y las hojas de ruta de modernización a largo plazo.

Conclusiones Clave del Informe

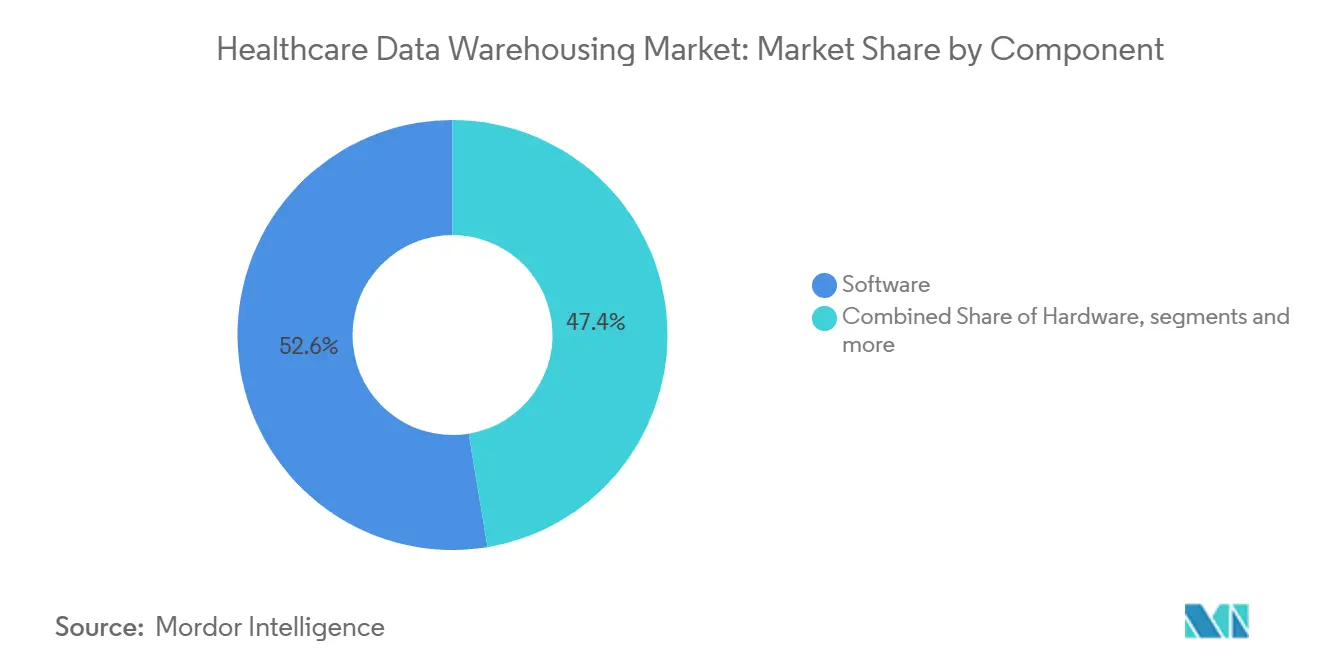

- Por componente, el software lideró con una participación de ingresos del 52,64% en 2025, mientras que se espera que los servicios se expandan a una CAGR del 22,70% hasta 2031.

- Por modo de implementación, la implementación basada en la nube tuvo una participación del 50,33% en 2025, mientras que la implementación híbrida registró la CAGR proyectada más alta del 23,57% hasta 2031.

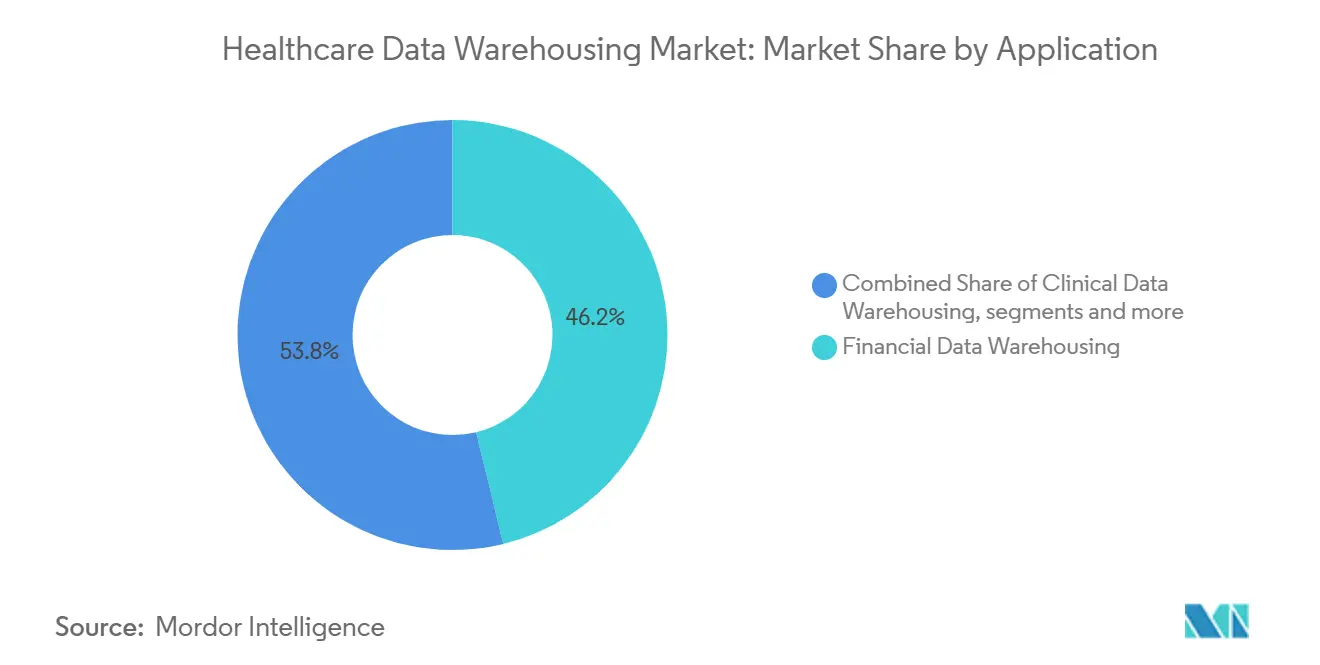

- Por aplicación, el almacenamiento de datos financieros representó el 46,24% del tamaño del mercado de almacenamiento de datos de salud en 2025, mientras que se proyecta que el almacenamiento de datos clínicos avance a una CAGR del 24,72% hasta 2031.

- Por usuario final, los proveedores de salud tuvieron el 43,71% de la participación del mercado de almacenamiento de datos de salud en 2025, mientras que se proyecta que los pagadores de salud tengan una CAGR del 23,67% hasta 2031.

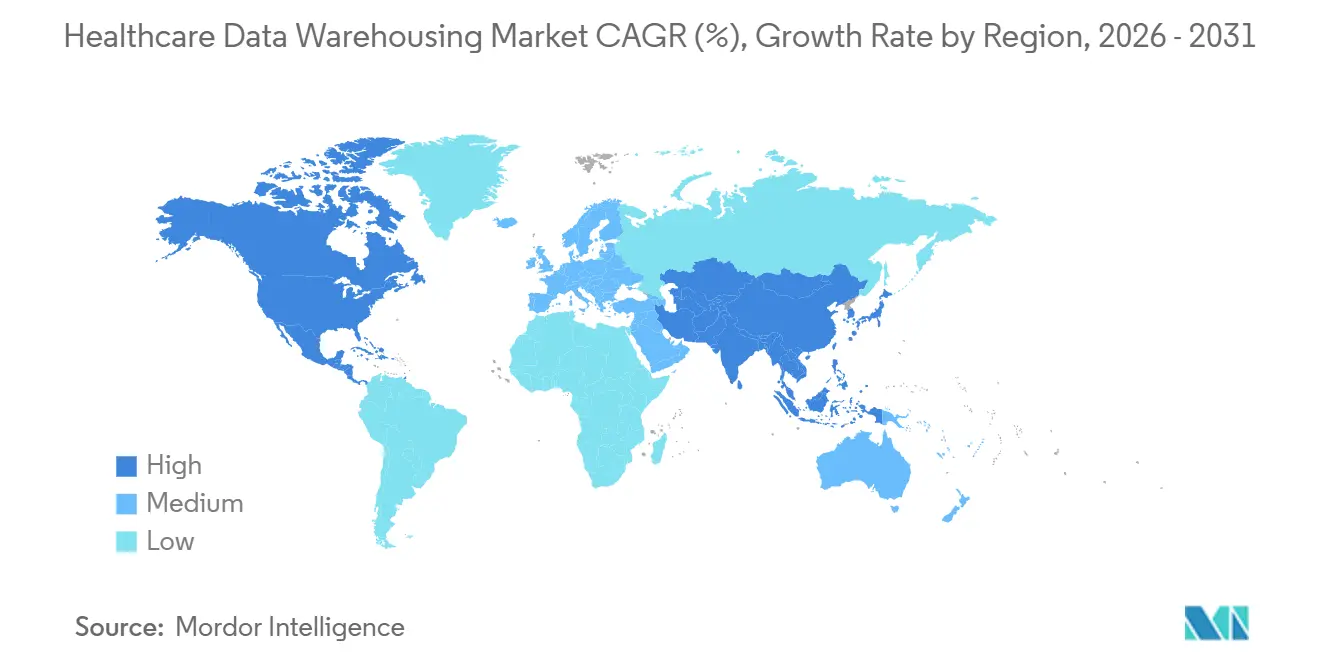

- Por geografía, América del Norte capturó el 45,87% de la participación en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 24,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almacenamiento de Datos de Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecientes Mandatos Regulatorios para la Interoperabilidad Sanitaria | +2.5% | América del Norte y la UE, con ganancias tempranas en el CCG | Corto plazo (≤ 2 años) |

| Aceleración del Cambio hacia Modelos de Reembolso Basados en el Valor | +3.2% | América del Norte como núcleo, con expansión a Europa Occidental | Mediano plazo (2-4 años) |

| Crecimiento Exponencial de los Grandes Datos Sanitarios Multimodales | +4.1% | Global | Largo plazo (≥ 4 años) |

| Rápida Adopción de Plataformas de Almacenamiento de Datos Nativas en la Nube | +3.6% | Global, liderado por América del Norte y APAC | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Integración de los Determinantes Sociales de la Salud y Datos Generados por Pacientes en el Análisis | +1.8% | América del Norte y la UE, con expansión a APAC | Mediano plazo (2-4 años) |

| Inversiones Tempranas en Marcos de Análisis que Preservan la Privacidad | +1.2% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Mandatos Regulatorios para la Interoperabilidad Sanitaria

El mercado de almacenamiento de datos de salud está recibiendo apoyo directo de las normas de interoperabilidad que ahora conllevan expectativas firmes de implementación. CMS-0057-F exige que los pagadores afectados admitan las API de Autorización Previa, Acceso a Proveedores y Pago entre Pagadores, y esas interfaces dependen de almacenes de datos de pacientes persistentes que puedan consultarse de manera estandarizada.[1]Centros de Servicios de Medicare y Medicaid, "Norma Final de Interoperabilidad y Autorización Previa de CMS (CMS-0057-F)," Centros de Servicios de Medicare y Medicaid, cms.govEsto cambia la lógica de gasto tanto para los pagadores como para los proveedores, porque el almacenamiento de datos ya no se trata como una mejora administrativa que puede aplazarse. Las organizaciones que solo cumplen el requisito superficial de la API pueden satisfacer la norma en términos estrictos, pero las que adoptan una visión ms amplia utilizan la misma inversión para respaldar el análisis, la salud poblacional y el desarrollo de IA desde el mismo repositorio. El boletín de estándares de la ONC para 2026 amplía el conjunto de datos estructurados para los productos de tecnología de la información sanitaria certificados, lo que expande la cantidad de datos clínicos, administrativos y relacionados que deben ingerirse y almacenarse de forma fiable.[2]Oficina del Coordinador Nacional de Tecnología de la Información Sanitaria, "Boletín de Estándares ONC 2026-1," HealthIT.gov, healthit.gov Esa combinación otorga al mercado de almacenamiento de datos de salud un piso regulatorio para la inversión que está menos vinculado al calendario presupuestario habitual y más vinculado a la exposición al cumplimiento normativo.

Aceleración del Cambio hacia Modelos de Reembolso Basados en el Valor

El mercado de almacenamiento de datos de salud también está siendo moldeado por modelos de reembolso que dependen de la medición continua de la calidad, la utilización y los resultados. Los programas basados en el valor de CMS exigen que los proveedores realicen un seguimiento del desempeño frente a poblaciones de referencia, y ese trabajo depende de la combinación de datos de reclamaciones, clínicos y operativos a un nivel que las herramientas de informes estándar de los registros electrónicos de salud no admiten de manera consistente. Las Vías de Valor MIPS finalizadas en 2025 mantienen el umbral de integridad de datos del 75% vigente al menos hasta el período de desempeño de 2028, lo que aumenta la necesidad de entornos de datos que puedan agregar y validar registros de múltiples fuentes de forma continua. En la práctica, esto significa que los proveedores en atención responsable, pago por episodio y programas similares necesitan un seguimiento de puntuaciones respaldado por almacenamiento en lugar de informes manuales periódicos. El efecto es acumulativo porque una medición deficiente en un período contractual puede afectar el desempeño de pagos futuros y crear una mayor presión para mejorar los flujos de trabajo de atribución, estratificación e informes. Como resultado, el mercado de almacenamiento de datos de salud está cada vez más vinculado a la reforma del pago tanto como a la modernización pura de las tecnologías de la información.

Crecimiento Exponencial de los Grandes Datos Sanitarios Multimodales

El mercado de almacenamiento de datos de salud se está expandiendo a medida que los datos sanitarios van mucho más allá de la documentación clínica estructurada. La genómica, el diagnóstico por imagen, la monitorización remota de pacientes y los flujos de datos de dispositivos portátiles están creando entornos de datos mixtos que los modelos de almacenamiento tradicionales por sí solos no fueron diseñados para gestionar a escala. Un estudio de 2026 publicado en Scientific Reports validó los microservicios federados con auditabilidad respaldada por cadena de bloques como un modelo viable para el análisis sanitario escalable y que preserva la privacidad en entornos distribuidos.[3]M. Harshith, Z. A. Ansari, S. Fatima et al., "Arquitectura de Microservicios Federados con Cadena de Bloques para el Análisis Sanitario Escalable y que Preserva la Privacidad," Scientific Reports, doi.org Esa dirección es importante porque las organizaciones ahora manejan reclamaciones estructuradas, notas no estructuradas, metadatos de imágenes semiestructurados y datos de sensores de series temporales en el mismo entorno analítico. La respuesta a menudo no es una sustitución completa de los sistemas de almacenamiento existentes, sino una arquitectura en capas que combina el almacenamiento convencional con patrones de lago de datos y federación para preservar la gobernanza mientras se amplía la escala. Esta creciente diversidad de datos mantiene al mercado de almacenamiento de datos de salud vinculado a la demanda a largo plazo de una ingeniería más sólida, gestión de metadatos e integración entre dominios.

Rápida Adopción de Plataformas de Almacenamiento de Datos Nativas en la Nube

El mercado de almacenamiento de datos de salud está migrando de manera constante hacia plataformas nativas en la nube porque los compradores consideran cada vez más la arquitectura en la nube como un habilitador de la IA y no solo como una opción de alojamiento. Los almacenes en la nube ofrecen a los sistemas de salud y a los pagadores cómputo elástico para consultas en lenguaje natural, soporte de resumen clínico, transformación de datos más rápida y análisis más amplio en conjuntos de datos de alto volumen. En enero de 2026, Innovaccer y Snowflake anunciaron una asociación estratégica que integró la plataforma de inteligencia sanitaria de Innovaccer con la nube de datos de IA de Snowflake, y los clientes conjuntos reportaron plazos de integración de datos casi un 30% más rápidos y ahorros en costos de infraestructura del 20% al 25%. Esos resultados muestran por qué la adopción de la nube está pasando de ser una discusión sobre costos a una discusión sobre velocidad y capacidad. Los patrones híbridos siguen siendo importantes donde la información de salud protegida debe permanecer bajo un control local más estricto, pero incluso esos modelos dependen de la capacidad en la nube para el análisis intensivo en cómputo y la ejecución de modelos. Esto mantiene al mercado de almacenamiento de datos de salud estrechamente alineado con la inversión más amplia en plataformas en la nube y con la necesidad de admitir cargas de trabajo de IA a escala de producción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos Iniciales y de Mantenimiento de la Infraestructura de Almacenamiento de Datos a Gran Escala | -2.3% | Global, más agudo en Oriente Medio y África y América del Sur | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Escasez de Ingenieros de Datos Sanitarios e Informáticos Especializados | -1.8% | América del Norte y Europa Occidental son los más afectados | Mediano plazo (2-4 años) |

| Problemas de Calidad de Datos Provenientes de Sistemas Clínicos Heredados | -1.5% | Global, particularmente agudo en APAC y América del Sur | Corto plazo (≤ 2 años), Mediano plazo (2-4 años), Largo plazo (≥ 4 años) |

| Aumento de las Primas de Seguros de Ciberseguridad que Reducen los Presupuestos | -0.9% | América del Norte como principal, UE como secundaria | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales y de Mantenimiento de la Infraestructura de Almacenamiento de Datos a Gran Escala

El mercado de almacenamiento de datos de salud sigue enfrentando un freno importante debido al costo de construir y mantener entornos de datos a gran escala en sistemas clínicos fragmentados. Las organizaciones rara vez parten de una arquitectura limpia porque las plataformas de registros electrónicos de salud, los sistemas de laboratorio, los archivos de imágenes y los registros de pagadores a menudo se encuentran en sistemas separados con diferentes ciclos de actualización e interfaces inconsistentes. Una investigación publicada en Frontiers in Digital Health identifica la integración de sistemas heredados como un desafío central en los programas de almacenamiento de datos sanitarios, porque el middleware, la gestión de API y las herramientas de gobernanza añaden gastos continuos en lugar de gastos únicos. La migración a modelos nativos en la nube puede reducir parte de la complejidad a largo plazo, pero la transición en sí misma a menudo requiere el rediseño de canalizaciones, el mapeo de fuentes y el trabajo de validación que muchas organizaciones deben financiar antes de que aparezcan los beneficios. La presión presupuestaria se agudiza cuando la ciberseguridad, el cumplimiento normativo y la modernización del análisis se financian desde el mismo fondo. Por lo tanto, el mercado de almacenamiento de datos de salud sigue viendo una adopción más lenta entre los compradores que reconocen el valor estratégico del almacenamiento pero tienen dificultades para absorber el costo total de la integración y el mantenimiento.

Escasez de Ingenieros de Datos Sanitarios e Informáticos Especializados

El mercado de almacenamiento de datos de salud también está limitado por la escasa oferta de especialistas que comprenden la ingeniería de datos y los estándares específicos del sector sanitario al mismo tiempo. La construcción de canalizaciones de almacenamiento fiables en el ámbito sanitario requiere conocimientos técnicos de formatos de interoperabilidad, controles de privacidad, mapeo de ontologías y flujos de trabajo clínicos, lo que limita el grupo de contratación en comparación con el trabajo de datos empresariales en general. El desafío no termina en la implementación porque los entornos de almacenamiento necesitan una administración, documentación, validación y monitorización de calidad continuas a medida que cambian los sistemas fuente. El Análisis de la Fuerza Laboral Sanitaria 2026 de la Asociación Americana de Hospitales señala que los sistemas de salud están adoptando estrategias de fuerza laboral a más largo plazo para los roles digitales y de análisis porque la demanda sigue siendo alta en relación con el talento disponible. Cuando esos roles permanecen sin cubrir, las organizaciones son más propensas a depender de servicios gestionados, posponer casos de uso más amplios u operar con una deuda técnica creciente en sus canalizaciones y procesos de gobernanza. Esto ralentiza la ejecución en todo el mercado de almacenamiento de datos de salud incluso cuando las condiciones de demanda siguen siendo sólidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Señala un Cambio hacia Arquitecturas de Modelo Gestionado

El segmento de software tuvo el 52,64% de la participación del mercado de almacenamiento de datos de salud en 2025, lo que reflejó la preferencia de los compradores por plataformas integradas que combinan herramientas de ETL, modelos de datos clínicos, funciones de gobernanza y análisis en un solo entorno. Este liderazgo fue reforzado por los compradores empresariales que querían menos brechas de integración y una implementación más rápida en sistemas de salud con múltiples instalaciones. En la industria de almacenamiento de datos de salud, las plataformas de software también ganaron terreno porque redujeron la necesidad de ensamblar herramientas separadas para la ingesta, el modelado y la generación de informes. Los grandes proveedores y pagadores favorecieron las plataformas que podían admitir tanto los informes de cumplimiento como el análisis más amplio desde la misma base de datos.

Esa posición no eliminó la necesidad de hardware, pero sí redujo la demanda de hardware a casos de uso más selectivos. La infraestructura local sigue siendo relevante en las agencias gubernamentales de salud, los centros médicos académicos y otros entornos donde el control sobre el cómputo y el almacenamiento sigue siendo un requisito prioritario. Se espera que el segmento de servicios crezca al ritmo más rápido, con una CAGR del 22,70% hasta 2031, a medida que los sistemas de salud convierten grandes proyectos de implementación únicos en relaciones de servicios gestionados recurrentes. Esos acuerdos son atractivos porque cubren el soporte de implementación, el mantenimiento orientado a HIPAA, la capacitación y la alineación de flujos de trabajo, al tiempo que reducen la presión de construir grandes equipos de ingeniería internos. Este patrón muestra al mercado de almacenamiento de datos de salud pasando de la propiedad de productos únicamente hacia modelos operativos que agrupan tecnología y ejecución continua.

Por Modo de Implementación: La Nube Lidera, el Híbrido Gana Terreno en la Frontera de la Soberanía

La implementación basada en la nube tuvo el 50,33% del mercado de almacenamiento de datos de salud en 2025, convirtiéndola en el modelo de implementación líder a medida que los proveedores y pagadores buscaban una infraestructura más escalable. El principal atractivo de la implementación en la nube no era solo una menor dependencia del hardware, sino también un acceso más fácil al cómputo elástico para la IA, el análisis y el procesamiento de datos de alto volumen. Para la industria de almacenamiento de datos de salud, los entornos en la nube también simplificaron la expansión en organizaciones distribuidas que necesitaban una plataforma común para los registros de reclamaciones, clínicos y administrativos. Esto ha mantenido la adopción de la nube estrechamente vinculada a los programas de modernización empresarial en lugar de ciclos aislados de actualización de infraestructura.

Se anticipa que la implementación híbrida se expandirá al ritmo más rápido, con una CAGR del 23,57% hasta 2031, porque muchas organizaciones aún necesitan un modelo mixto por razones de gobernanza y rendimiento. La información de salud protegida sensible a menudo permanece en entornos locales o privados certificados, mientras que el análisis intensivo en cómputo y las cargas de trabajo de modelos se trasladan a clústeres en la nube. Esta arquitectura es especialmente relevante en jurisdicciones con mayores expectativas de residencia de datos y en instituciones con gran actividad de investigación que gestionan grandes cargas de trabajo de imágenes y genómica.

Por Aplicación: Los Datos Financieros en el Núcleo, la IA Clínica Redefine la Frontera del Crecimiento

El almacenamiento de datos financieros representó el 46,24% de la demanda de aplicaciones en 2025, lo que mostró cuán fuertemente la visibilidad del ciclo de ingresos y el control del reembolso siguen dando forma a las decisiones de inversión. Los sistemas de salud continúan priorizando el análisis de denegación de reclamaciones, la gestión de contratos con pagadores, la atribución de costos y el seguimiento del desempeño bajo modelos de pago alternativos porque esas funciones tienen un impacto operativo directo. Por lo tanto, el mercado de almacenamiento de datos de salud sigue atrayendo una gran parte de la demanda de casos de uso vinculados a las finanzas que requieren datos actuales y multifuncionales. El almacenamiento administrativo y operativo también sigue siendo importante porque las decisiones de personal, programación y cadena de suministro dependen cada vez más de la misma base de datos empresarial.

Se proyecta que el almacenamiento de datos clínicos registre el crecimiento más rápido, con una CAGR del 24,72% hasta 2031, a medida que los proveedores amplían el diagnóstico asistido por IA, los programas de evidencia del mundo real y el análisis longitudinal de pacientes. Este cambio muestra al mercado de almacenamiento de datos de salud pasando de la medición retrospectiva hacia casos de uso de mayor valor en soporte de decisiones clínicas e investigación. La demanda de almacenamiento clínico también está aumentando porque la medicina de precisión, el análisis de imágenes y los registros integrados de pacientes requieren conjuntos de datos limpios y consultables en instituciones y períodos de tiempo. Estos factores están redefiniendo dónde se concentrará la próxima ola de gasto en aplicaciones en el mercado de almacenamiento de datos de salud.

Por Usuario Final: Los Proveedores Anclan el Volumen, los Pagadores Aceleran Más Rápido por Demanda Impulsada por Mandatos

Los proveedores de salud tuvieron el 43,71% de la demanda de usuarios finales en 2025, lo que los mantuvo como el grupo de clientes más grande en el mercado de almacenamiento de datos de salud. Los grandes sistemas de salud, las redes de prestación integrada y los centros médicos académicos impulsaron esa posición al consolidar capas de informes fragmentadas en plataformas empresariales más amplias. Aun así, la demanda no se limita a las instituciones más grandes porque los sistemas comunitarios y regionales enfrentan muchas de las mismas obligaciones de informes e interoperabilidad con equipos internos más pequeños. En abril de 2025, Health Catalyst introdujo Ignite Spark para sistemas de salud comunitarios, regionales y especializados, lo que mostró que los proveedores están adaptando las ofertas de almacenamiento para organizaciones que necesitan una implementación más rápida y una menor complejidad operativa.

Se proyecta que los pagadores de salud crezcan al ritmo más rápido, con una CAGR del 23,67% hasta 2031, a medida que los mandatos de API y los modelos de atención basada en el valor aumentan la necesidad de una infraestructura de datos persistente y lista para FHIR. Los pagadores deben gestionar reclamaciones, utilización, gestión de la atención y datos de miembros en un entorno operativo único, lo que hace que el almacenamiento sea central para el cumplimiento y la prestación de servicios. Las agencias gubernamentales y las instituciones de investigación siguen siendo menores en volumen, pero su demanda es duradera porque la vigilancia, la epidemiología y la investigación de múltiples ómicas dependen de una infraestructura de datos de larga duración. Esto mantiene al mercado de almacenamiento de datos de salud amplio entre los tipos de compradores incluso cuando la demanda de proveedores y pagadores sigue siendo la principal fuente de escala.

Análisis Geográfico

América del Norte representó el 45,87% del mercado global de almacenamiento de datos de salud en 2025, lo que la convirtió en el claro líder regional. Estados Unidos ancla esta posición a través de su densa base de grandes sistemas de salud, alta penetración de registros electrónicos de salud y fuerte presión regulatoria en torno a la interoperabilidad y el acceso a los datos. Canadá y México siguen siendo contribuyentes menores, pero ambos se están expandiendo a medida que avanzan las estrategias nacionales y regionales de salud digital. El mercado de almacenamiento de datos de salud en América del Norte también se beneficia de una mayor presencia de proveedores, una adopción más sólida de la nube y una base instalada más grande de programas de análisis empresarial. Europa ocupó el segundo lugar, con Alemania, el Reino Unido y Francia liderando la demanda a medida que los proveedores y pagadores equilibran los objetivos de modernización con los controles impulsados por el RGPD sobre la residencia y el intercambio de datos.

Asia-Pacífico es la región de más rápido crecimiento y se proyecta que se expanda a una CAGR del 24,39% hasta 2031, lo que le otorga el perfil de crecimiento más sólido en el tamaño del mercado de almacenamiento de datos de salud. La Misión Digital Ayushman Bharat de India está construyendo una capa nacional de datos de salud que admite la interoperabilidad entre proveedores públicos y privados, lo que crea una necesidad estructural de repositorios de datos a escala poblacional. Los estándares de digitalización de la clasificación hospitalaria de China también están apoyando la demanda porque los hospitales necesitan plataformas de datos más sólidas para cumplir con las expectativas de cumplimiento, flujo de trabajo e informes. Japón añade una trayectoria de crecimiento diferente a través de modelos de análisis federados y conscientes de la privacidad que ayudan a las instituciones a colaborar en IA e investigación sin centralizar completamente los registros sensibles.

Oriente Medio y África y América del Sur siguen siendo menores en tamaño total, pero presentan oportunidades distintas dentro del mercado de almacenamiento de datos de salud. En el CCG, los programas nacionales de IA y las estrategias de datos soberanos están apoyando proyectos de almacenamiento empresarial más grandes, particularmente en los Emiratos Árabes Unidos y Arabia Saudita. Oracle, Cleveland Clinic y G42 anunciaron una asociación estratégica en mayo de 2025 para construir una plataforma global de prestación de atención médica basada en IA para Estados Unidos y los Emiratos Árabes Unidos, lo que destaca el papel de la infraestructura soberana y transfronteriza en esta región. En América del Sur, Brasil y Argentina siguen siendo los principales centros de demanda, con límites presupuestarios públicos que ralentizan algunos proyectos mientras que la digitalización de redes privadas continúa apoyando la adopción de nuevos almacenes.

Panorama Competitivo

El mercado de almacenamiento de datos de salud está moderadamente consolidado en el nivel empresarial, donde Oracle, Microsoft, Snowflake, IBM y SAP tienen la presencia instalada más amplia. Su posición está respaldada por la escala en la nube, las credenciales de cumplimiento sanitario, las profundas relaciones empresariales y la integración con los entornos existentes de registros electrónicos de salud y bases de datos. Estos proveedores son más sólidos con grandes sistemas de salud y organizaciones de pagadores que desean una cobertura de plataforma amplia en ingesta, almacenamiento, análisis, gobernanza y seguridad. Al mismo tiempo, el mercado de almacenamiento de datos de salud sigue dejando espacio para competidores centrados en el sector sanitario que ganan por su adecuación al flujo de trabajo, modelos clínicos prediseñados y profundidad de servicio. Esto mantiene la competencia activa aunque los proveedores más grandes tienen la ventaja en alcance y amplitud de plataforma.

Un patrón de estrategia claro en el mercado de almacenamiento de datos de salud es la expansión de la plataforma a través de la interoperabilidad de productos y el soporte de migración. En febrero de 2026, Snowflake puso a disposición general su Conector Openflow para Oracle, que admite la captura de datos de cambios en tiempo casi real desde bases de datos Oracle hacia Snowflake y aborda directamente la migración desde entornos de almacenamiento heredados. Estos movimientos muestran cómo los principales proveedores compiten a través de rutas de modernización que reducen la fricción para los clientes con sistemas heredados arraigados.

Los especialistas nativos del sector sanitario como Health Catalyst, InterSystems y Optum compiten vinculando el almacenamiento más directamente con los resultados clínicos y operativos. Los resultados del primer trimestre de 2026 de Health Catalyst mostraron la presión y la oportunidad en este modelo a medida que la empresa continuó trasladando clientes desde su plataforma DOS heredada al ecosistema Ignite nativo en la nube mientras gestionaba los efectos de la transición de ingresos. Esa transición refleja una realidad más amplia en el mercado de almacenamiento de datos de salud, donde los proveedores construidos en torno a arquitecturas locales anteriores ahora tienen que financiar la migración mientras siguen dando soporte a los clientes heredados. Los nuevos participantes puramente nativos en la nube están ampliando la brecha de rendimiento en las cargas de trabajo vinculadas a la IA, pero aún necesitan demostrar confianza a largo plazo, profundidad clínica y prestación a escala. Como resultado, la competencia se centra menos en el almacenamiento básico y más en quién puede combinar el cumplimiento normativo, la interoperabilidad y la ejecución lista para la IA de una manera que los grandes compradores del sector sanitario puedan adoptar con una interrupción mínima.

Líderes de la Industria de Almacenamiento de Datos de Salud

-

Oracle

-

IBM

-

Microsoft Corporation

-

SAP SE

-

Epic Systems Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Verily Health (anteriormente Verily Life Sciences) aseguró una ronda de inversión de USD 300 millones liderada por Series X Capital, con la participación de Alphabet y UCHealth, para avanzar en su estrategia de plataforma de IA de salud de precisión. La empresa simultáneamente se reestructuró de una LLC a una corporación y cambió de marca para acelerar su plataforma nativa de IA para armonizar datos sanitarios e implementar inteligencia accionable en flujos de trabajo de investigación y clínicos.

- Febrero de 2026: Transform Shared Services Organization (TSSO) migró sus aplicaciones de registros electrónicos de salud y clínicas a Oracle Cloud Infrastructure (OCI) en Canadá, obteniendo acceso a la Plataforma de Datos de IA de Oracle y a los servicios de aprendizaje automático para mejorar el soporte en la toma de decisiones de atención y la continuidad del servicio de salud entre regiones.

- Enero de 2026: Innovaccer y Snowflake anunciaron una asociación estratégica que integra la Plataforma de Inteligencia Sanitaria Gravity de Innovaccer con la Nube de Datos de IA de Snowflake para Salud y Ciencias de la Vida y Cortex AI. Los clientes conjuntos reportaron una reducción de casi el 30% en los plazos de integración de datos y ahorros en costos de infraestructura del 20% al 25%, con la plataforma permitiendo la implementación de IA en producción meses más rápido que las arquitecturas anteriores.

Alcance del Informe del Mercado Global de Almacenamiento de Datos de Salud

Según el alcance del informe, el mercado de almacenamiento de datos de salud se refiere a la industria centrada en soluciones y plataformas que recopilan, integran, almacenan y gestionan grandes volúmenes de datos sanitarios de múltiples fuentes, como registros electrónicos de salud, sistemas de reclamaciones, laboratorios y dispositivos médicos. Estas soluciones permiten a las organizaciones sanitarias respaldar el análisis, la generación de informes, el cumplimiento normativo, la gestión de la salud poblacional y la toma de decisiones basada en datos.

El mercado de almacenamiento de datos de salud está segmentado en componente, modo de implementación, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en hardware, software y servicios. Por modo de implementación, el mercado está segmentado en local, basado en la nube e híbrido. Por aplicación, el mercado está segmentado en almacenamiento de datos financieros, almacenamiento de datos clínicos, almacenamiento de datos operativos y administrativos, e investigación y almacenamiento de datos de salud poblacional. Por usuario final, el mercado está segmentado en proveedores de salud, pagadores de salud, agencias gubernamentales y de salud pública, e instituciones de investigación y académicas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Local |

| Basado en la Nube |

| Híbrido |

| Almacenamiento de Datos Financieros |

| Almacenamiento de Datos Clínicos |

| Almacenamiento de Datos Operativos y Administrativos |

| Investigación y Almacenamiento de Datos de Salud Poblacional |

| Proveedores de Salud |

| Pagadores de Salud |

| Agencias Gubernamentales y de Salud Pública |

| Instituciones de Investigación y Académicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Modo de Implementación | Local | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Aplicación | Almacenamiento de Datos Financieros | |

| Almacenamiento de Datos Clínicos | ||

| Almacenamiento de Datos Operativos y Administrativos | ||

| Investigación y Almacenamiento de Datos de Salud Poblacional | ||

| Por Usuario Final | Proveedores de Salud | |

| Pagadores de Salud | ||

| Agencias Gubernamentales y de Salud Pública | ||

| Instituciones de Investigación y Académicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del espacio de almacenamiento de datos de salud?

El mercado de almacenamiento de datos de salud alcanzó USD 7,89 mil millones en 2025 y se sitúa en USD 9,23 mil millones en 2026. Se prevé que alcance USD 23,41 mil millones en 2031 a una CAGR del 20,46%.

¿Qué categoría de componente lidera el gasto actualmente?

El software lideró con una participación del 52,64% en 2025 porque los compradores favorecieron las plataformas integradas que combinan capacidades de ETL, modelado, gobernanza y análisis.

¿Qué modelo de implementación está creciendo más rápido?

Se espera que la implementación híbrida crezca más rápido con una CAGR del 23,57% hasta 2031, a medida que las organizaciones equilibran la escalabilidad en la nube con la residencia de datos y los controles de información de salud protegida.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico es el segmento regional de más rápido crecimiento con una CAGR proyectada del 24,39% hasta 2031, respaldado por grandes programas nacionales de digitalización y construcciones modernas nativas en la nube.

Última actualización de la página el: