Tamaño y Cuota del Mercado de Plataformas de Datos de Clientes de Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.92% CAGR |

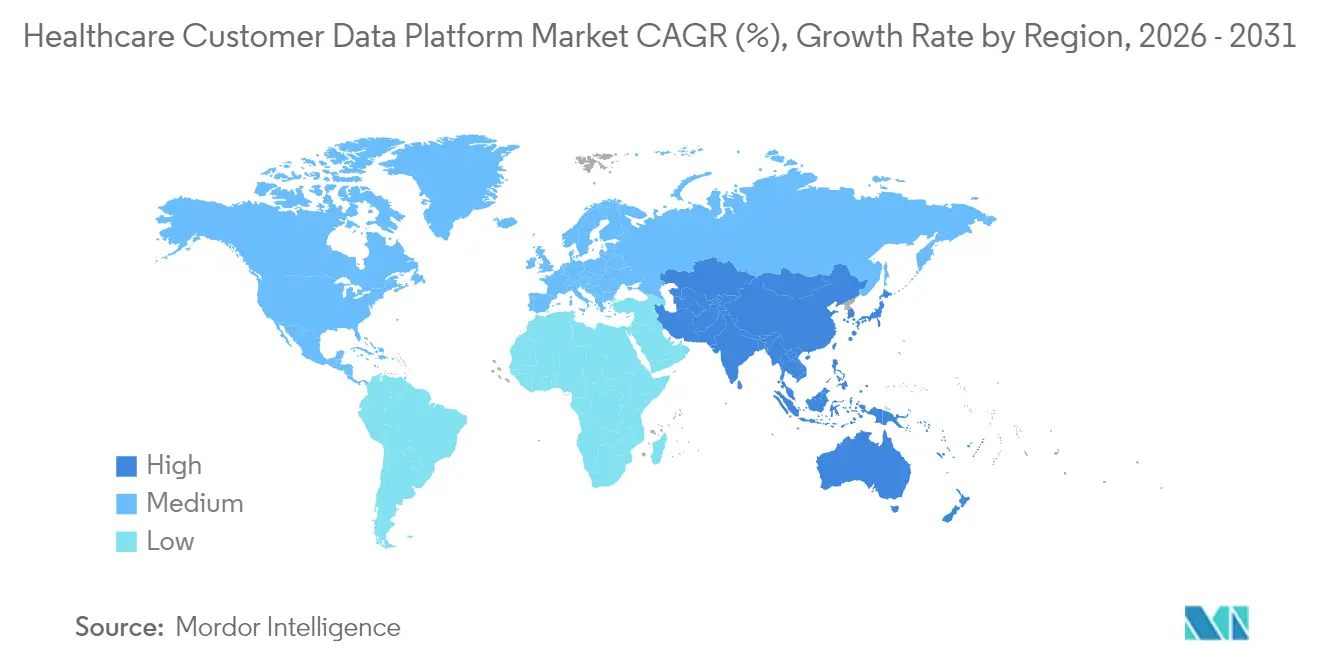

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

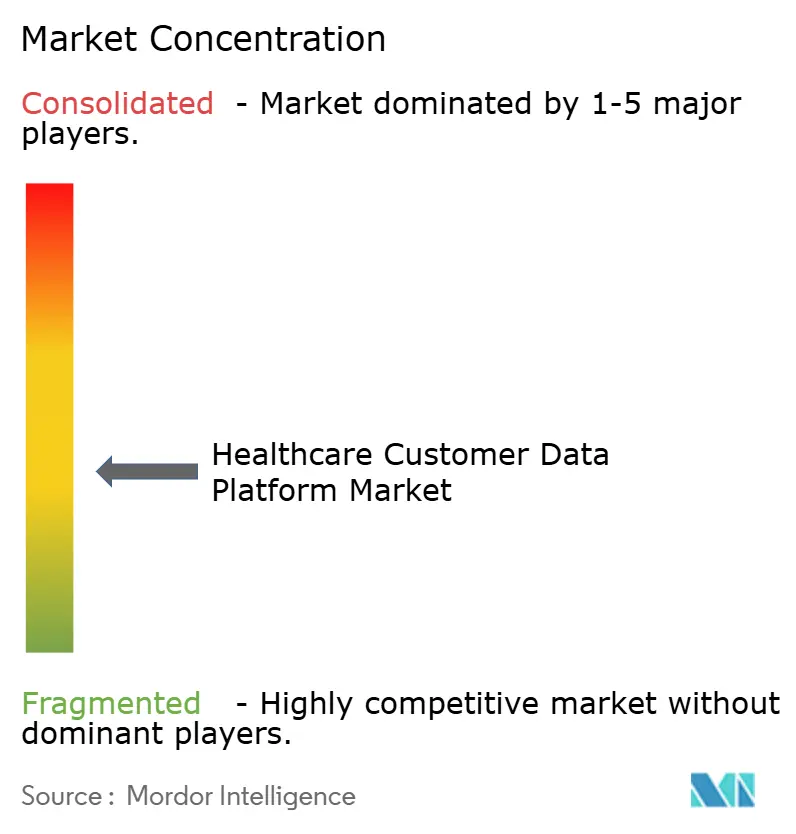

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Datos de Clientes de Salud por Mordor Intelligence

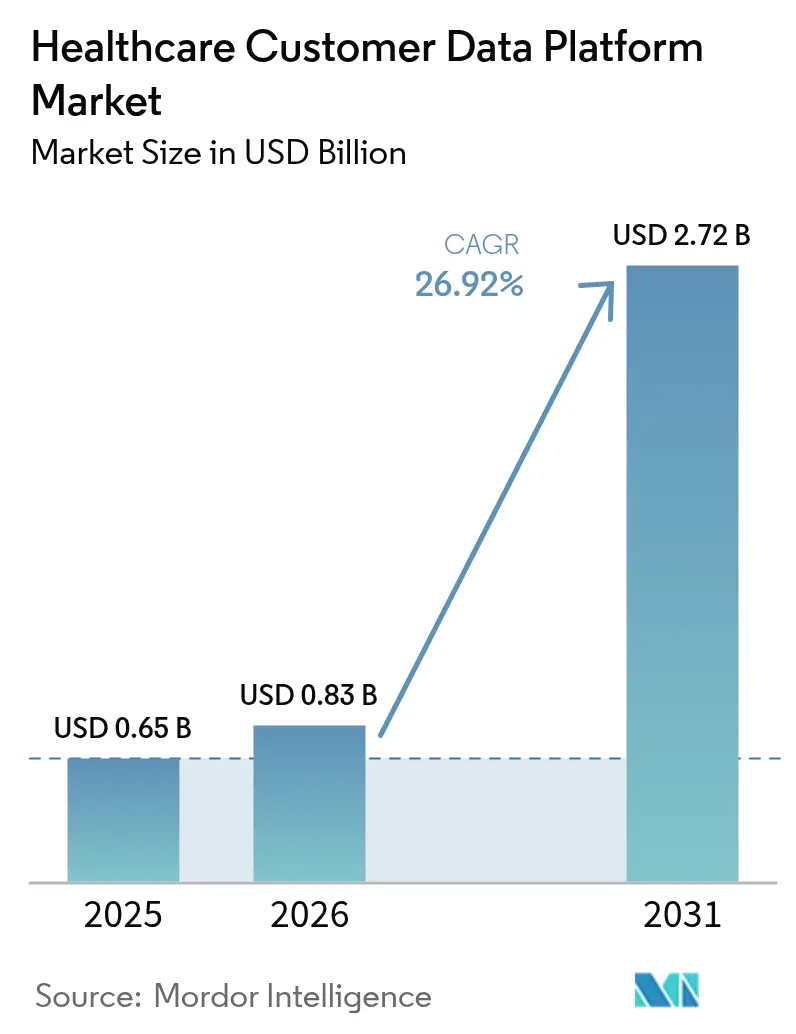

Se espera que el tamaño del mercado de plataformas de datos de clientes de salud crezca de 0,65 mil millones de USD en 2025 a 0,83 mil millones de USD en 2026, y se prevé que alcance los 2,72 mil millones de USD en 2031 a una CAGR del 26,92% durante el período 2026-2031. La creciente adopción de la nube, la aceleración de los contratos de atención basada en valor y los plazos de interoperabilidad impulsados por el TEFCA están impulsando a proveedores, pagadores y empresas de tecnología sanitaria a priorizar arquitecturas centradas en datos que respalden el análisis en tiempo real. La creciente demanda de canalizaciones de datos preparadas para la IA y el diseño de plataformas componibles está atrayendo inversiones hacia proveedores que agrupan gobernanza, resolución de identidad y gestión del consentimiento en una única plataforma. Mientras tanto, el cambio hacia el reembolso basado en resultados está ampliando la base potencial de clientes, ya que incluso los hospitales de mediano tamaño buscan herramientas que conviertan registros brutos en perspectivas listas para la interacción. América del Norte sigue siendo el mercado con la mayor base instalada, aunque el rápido desarrollo de la salud digital en Asia-Pacífico la posiciona como el motor de crecimiento para los próximos cinco años.

Conclusiones Clave del Informe

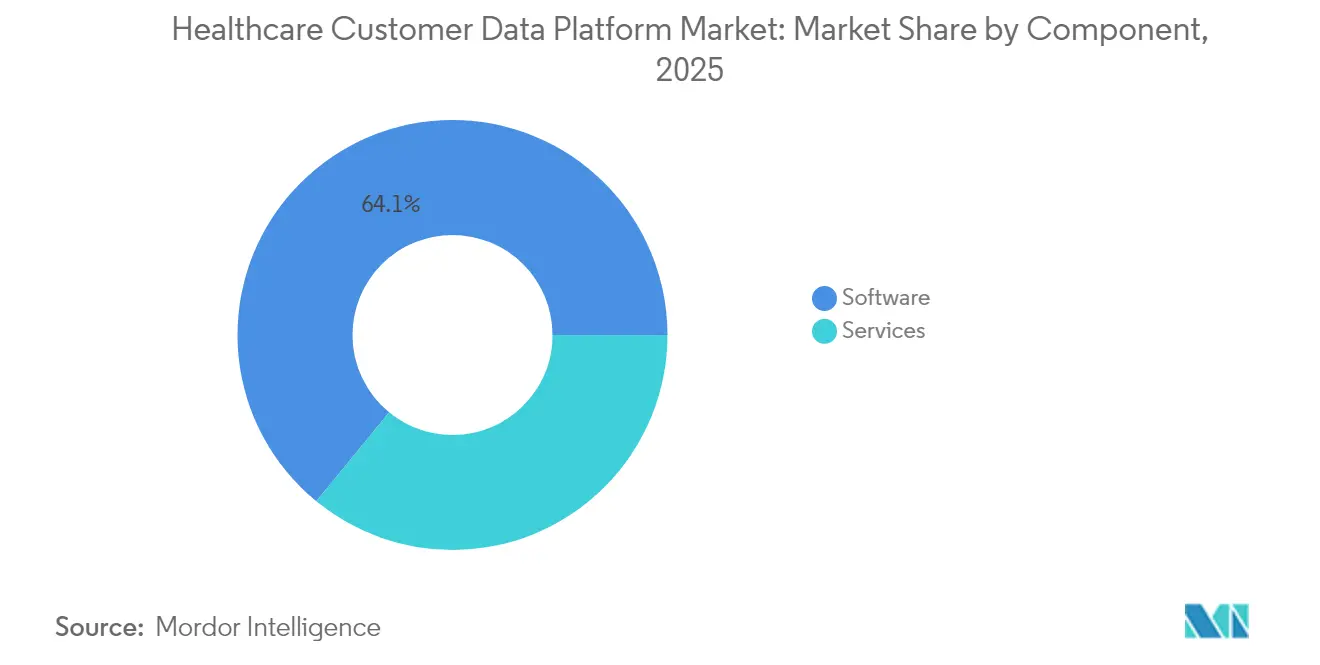

- Por componente, las soluciones de software lideraron con una cuota de ingresos del 64,08% en 2025, mientras que los servicios proyectan una expansión a una CAGR del 27,74% hasta 2031.

- Por modo de implementación, las plataformas en la nube capturaron el 30,22% de la cuota del mercado de plataformas de datos de clientes de salud en 2025; se prevé que las implementaciones locales crezcan un 27,22% anual hasta 2031.

- Por tamaño de organización, las pymes registraron el mayor crecimiento, avanzando un 27,41% cada año, mientras que las grandes empresas mantuvieron una cuota de ingresos del 22,21% en 2025.

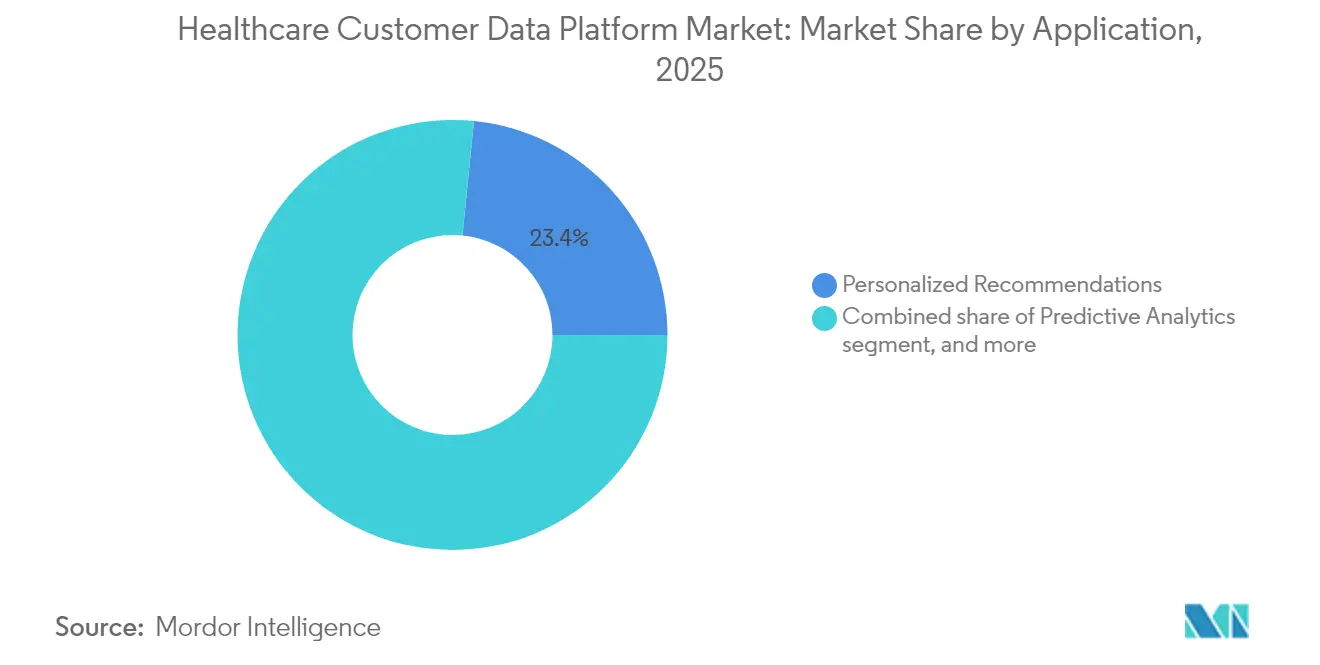

- Por aplicación, los motores de recomendación personalizada representaron el 23,41% del tamaño del mercado de plataformas de datos de clientes de salud en 2025, pero se prevé que las herramientas de retención de clientes aumenten un 27,85% anual hasta 2031.

- Por usuario final, los proveedores de salud mantuvieron una cuota del 25,30% en 2025; las empresas emergentes de tecnología sanitaria registran la adopción más rápida con una CAGR del 28,71%.

- Por geografía, América del Norte dominó con una cuota del 41,98% en 2025, mientras que Asia-Pacífico avanza a una CAGR del 27,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Plataformas de Datos de Clientes de Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Transformación Digital en el Ecosistema Sanitario | +8.2% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia Estándares de Interoperabilidad de Datos | +6.8% | América del Norte principalmente, extendiéndose a Asia-Pacífico y Europa | Largo plazo (≥4 años) |

| Creciente Demanda de Participación Personalizada del Paciente | +5.4% | Global, mayor penetración en mercados desarrollados | Corto plazo (≤2 años) |

| Crecimiento de la Atención Basada en Valor y los Modelos de Reparto de Riesgos | +4.1% | América del Norte y Europa como núcleo, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Plataformas de Datos Nativas en la Nube y Componibles | +3.8% | Global, acelerada por las tendencias de atención remota | Corto plazo (≤2 años) |

| Expansión de los Canales de Atención Sanitaria Minorista y Orientados al Consumidor | +2.9% | América del Norte y Europa principalmente, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Transformación Digital en el Ecosistema Sanitario

Los hospitales, pagadores y empresas de ciencias de la vida están modernizando sus plataformas de datos para eliminar silos, respaldar la atención omnicanal y reducir los costes operativos. Una multinacional farmacéutica procesa actualmente 9 TB de datos de múltiples fuentes diariamente para impulsar más de 200 casos de uso de análisis que abarcan la optimización de ensayos clínicos, la visibilidad de la cadena de suministro y los servicios al paciente. Modernizaciones similares se están multiplicando a medida que los directores de información reemplazan las integraciones fragmentadas por entornos de datos de clientes unificados capaces de una orquestación basada en reglas en tiempo real. El mercado de plataformas de datos de clientes de salud está, en consecuencia, evolucionando hacia conectores nativos para las principales suites de historia clínica electrónica, modelos de datos conformes con FHIR y configuración de bajo código que reduce las ventanas de implementación de trimestres a semanas. La demanda es más sólida donde el gasto en la nube y la cultura DevOps son maduros; sin embargo, incluso los sistemas más conservadores adoptan plataformas piloto para prepararse ante los inevitables mandatos de interoperabilidad.

Impulso Regulatorio hacia Estándares de Interoperabilidad de Datos

El despliegue del Marco de Intercambio de Confianza y Acuerdo Común (TEFCA, por sus siglas en inglés) y la norma HTI-2 obligan a los proveedores a ofrecer API basadas en FHIR y conjuntos de datos ampliados conforme al USCDI v4. Los plazos de cumplimiento implican que las organizaciones deben unificar el consentimiento, la conciliación de identidades y el registro de auditorías en una plataforma escalable, en lugar de recurrir a módulos complementarios. Los proveedores que ofrecen motores de políticas precertificados y seguimiento automatizado de la procedencia de los datos obtienen una ventaja clara en el mercado de plataformas de datos de clientes de salud. Los sistemas de salud con visión de futuro tratan el conjunto de normas como un catalizador para monetizar las alianzas de datos y habilitar la coordinación asistencial a escala regional[1]Departamento de Salud y Servicios Humanos de EE. UU., "Marco de Intercambio de Confianza y Acuerdo Común (TEFCA)," hhs.gov.

Creciente Demanda de Participación Personalizada del Paciente

Los consumidores tienen cada vez más en cuenta la comodidad digital y las comunicaciones personalizadas al seleccionar proveedores. Las encuestas muestran que el 69% cambiaría de proveedor si sus preferencias de comunicación no se cumplen, lo que pone en riesgo ingresos directos. Los programas de contacto exitosos —como los recordatorios de mamografías por mensaje de texto que lograron una tasa de respuesta del 45%— ilustran cómo la segmentación granular impulsa tanto los resultados de salud como los ingresos por línea de servicio. Las plataformas de datos de clientes con motores integrados de próxima mejor acción ahora integran señales clínicas, conductuales y de determinantes sociales para desencadenar estímulos proactivos, mejorar la adherencia y reducir las tasas de inasistencia. A medida que los mercados sanitarios competitivos imitan las tácticas de fidelización minorista, la interacción dirigida seguirá siendo un impulsor destacado del mercado de plataformas de datos de clientes de salud[2]Artera Health, "Casos de Estudio de Participación del Paciente," artera.io.

Crecimiento de la Atención Basada en Valor y los Modelos de Reparto de Riesgos

La migración del pago por servicio hacia la capitación y los contratos de ahorro compartido depende de datos longitudinales que identifiquen cohortes de alto riesgo y realicen un seguimiento de las métricas de resultados casi en tiempo real. Las carteras nacionales de pagadores ya cubren decenas de millones de vidas bajo atención basada en valor, lo que obliga a los grupos de proveedores a operacionalizar el ajuste de riesgos, el cierre de brechas de calidad y el análisis de gestión de costes. Las plataformas que ingieren datos de reclamaciones, historias clínicas electrónicas, dispositivos y comunidades para producir mapas de calor de población bajo demanda se están convirtiendo en requisitos esenciales. Estas capacidades están directamente vinculadas a las estructuras de incentivos de los pagadores, lo que impulsa la adopción entre las organizaciones de atención responsable y los innovadores de atención primaria por igual.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación Persistente de los Sistemas Heredados de Tecnología de la Información Sanitaria | -4.6% | Global, mayor impacto en los mercados sanitarios consolidados | Largo plazo (≥4 años) |

| Aumento de los Gastos de Cumplimiento y Privacidad de Datos | -3.2% | América del Norte y Europa principalmente, con expansión global | Mediano plazo (2-4 años) |

| Escasez Aguda de Profesionales Cualificados en Datos de Salud | -2.8% | Global, con escaseces severas en los mercados desarrollados | Largo plazo (≥4 años) |

| Dependencia del Proveedor y Complejidad de la Integración | -2.1% | Global, con especial incidencia en los grandes sistemas sanitarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación Persistente de los Sistemas Heredados de Tecnología de la Información Sanitaria

Décadas de adquisiciones y compras departamentales de las mejores soluciones del mercado dejan a los sistemas de salud gestionando múltiples instancias de historia clínica electrónica, archivos de radiología y registros propietarios que resisten los estándares abiertos. La armonización de vocabularios, identificadores de pacientes y datos maestros es costosa y lenta, lo que retrasa el despliegue de plataformas y reduce el retorno de la inversión a corto plazo. Las organizaciones suelen recurrir a integradores externos para mapear las interfaces antiguas a HL7 FHIR mientras mantienen las operaciones diarias. Esta complejidad resta 4,6 puntos porcentuales a la CAGR prevista, lo que hace de la racionalización del sistema heredado un requisito previo para una amplia penetración de la plataforma.

Escasez Aguda de Profesionales Cualificados en Datos de Salud

Para 2037, se proyecta que las escaseces incluirán 207.980 enfermeras registradas y 113.930 consejeros de adicciones; existen déficits paralelos para ingenieros de datos, informáticos y traductores de análisis. La escasez de talento infla las demandas salariales y alarga los ciclos de contratación, lo que obliga a los proveedores a externalizar la configuración y los servicios gestionados. Los proveedores con planos de implementación llave en mano o automatizaciones de calidad de datos impulsadas por IA pueden compensar las brechas de habilidades, pero la escasez de personal sigue siendo un freno a la expansión hasta que las canalizaciones de talento maduren.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Innovación en la Plataforma

El software capturó el 64,08% de los ingresos en 2025, ya que los compradores se inclinaron por suites integrales que ofrecen resolución de identidad del paciente, gestión del consentimiento y análisis predictivo listos para usar. El tamaño del mercado de plataformas de datos de clientes de salud para el software fue de 0,42 mil millones de USD y registra una saludable CAGR de doble dígito respaldada por actualizaciones modulares y precios por suscripción. Sin embargo, los servicios están creciendo más rápido a un ritmo del 27,74% anual, ya que las migraciones complejas requieren experiencia en implementación, mapeo de datos y gestión del cambio.

Durante el período 2026-2031, se espera que los servicios gestionados que agrupan alojamiento, monitorización y análisis de plantillas ganen cuota a medida que los hospitales se trasladen a contratos favorables al modelo de gastos operativos. Los proveedores están empaquetando cada vez más bibliotecas de contenido clínico e inteligencia artificial preentrenada para comprimir el tiempo de obtención de valor para los proveedores de mediano tamaño. Este impulso reducirá gradualmente la brecha, aunque el software seguirá siendo el principal motor de ingresos del mercado de plataformas de datos de clientes de salud.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: La Migración a la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

Las implementaciones en la nube representaron el 30,22% de la cuota del mercado de plataformas de datos de clientes de salud en 2025, impulsadas por la escalabilidad necesaria para las cargas de trabajo de IA con alto consumo de cómputo y los casos de uso de atención remota. Muchas redes adoptan modelos híbridos, manteniendo las cargas de trabajo con información sanitaria protegida en entornos locales mientras escalan el análisis en nubes públicas, para cumplir con las normativas de soberanía de datos.

Las soluciones locales, que crecen un 27,22% anual, siguen siendo atractivas para las instituciones sujetas a estatutos de privacidad regional más estrictos o con ancho de banda limitado. Los dispositivos de borde que se sincronizan con núcleos en la nube están salvando la brecha, permitiendo el entrenamiento de algoritmos sin exportar datos brutos de pacientes. Esta coexistencia persistirá, reflejando los distintos apetitos de riesgo y los matices regulatorios entre jurisdicciones.

Por Tamaño de Organización: Las Pymes Impulsan la Innovación Mientras las Grandes Empresas Escalan

Las grandes empresas representaron el 22,21% de los ingresos en 2025, aprovechando sus grandes presupuestos para integrar plataformas en marcos multisede de gran envergadura. Su ruta de adopción suele abarcar despliegues en múltiples fases anclados por equipos de centros de excelencia y compromisos de servicios de seis cifras.

Por el contrario, las pymes están creciendo un 27,41% anual a medida que las ofertas de software como servicio reducen el desembolso de capital y los conectores preintegrados evitan los cuellos de botella de tecnología de la información. Las licencias de pago por crecimiento y los casos de uso predefinidos —alcance poblacional, análisis de fugas de referencias, predicción de inasistencias— ayudan a los hospitales más pequeños a competir con mayor efectividad. Este cambio democratiza las capacidades avanzadas e inyecta retroalimentación de productos frescos que da forma a las hojas de ruta de los proveedores.

Por Aplicación: La Retención de Clientes Emerge como Prioridad Estratégica

Los motores de recomendación personalizada representaron el 23,41% de los ingresos del segmento en 2025, gracias a los probados incrementos en el cierre de brechas asistenciales, la adherencia a la medicación y la adopción de servicios auxiliares. Sin embargo, se prevé que los módulos de retención de clientes superen a todas las cohortes con una CAGR del 27,85% a medida que la competencia por el valor de vida del paciente se intensifica.

Las puntuaciones predictivas de abandono, los activadores de programas de fidelización y las alertas de determinantes sociales están en el centro de estos módulos, dirigiendo al personal para intervenir antes de que la insatisfacción se agrave. La segmentación de datos de marketing, la coordinación asistencial y la gestión de la seguridad completan el conjunto de herramientas, reflejando el papel en evolución de la plataforma: de soporte de interacción a orquestación de relaciones de ciclo completo dentro del sector de plataformas de datos de clientes de salud.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las Empresas Emergentes de Tecnología Sanitaria Aceleran la Innovación del Mercado

Los proveedores representaron el 25,30% de los ingresos en 2025, impulsados por la presión del reembolso y los mandatos de salud poblacional. Sus implementaciones enfatizan los conectores bidireccionales de historia clínica electrónica y los paneles de informes de calidad.

Las empresas emergentes de tecnología sanitaria, que crecen un 28,71% anual, aprovechan estructuras de gobernanza ágiles para implementar pilotos de bots de triaje habilitados por IA, aplicaciones de puerta digital y circuitos de monitorización domiciliaria. Su rápida iteración impulsa la innovación de los proveedores y a menudo genera ofertas de marca blanca para grandes actores consolidados. Los pagadores, las empresas de tecnología médica y las empresas de ciencias de la vida añaden demanda incremental a través del reclutamiento para ensayos clínicos y la personalización de portales de miembros, subrayando la relevancia en todo el ecosistema del mercado de plataformas de datos de clientes de salud.

Análisis Geográfico

América del Norte mantuvo el 41,98% de los ingresos globales en 2025, una posición reforzada por los primeros hitos del TEFCA, la madura penetración de la nube y los contratos de atención basada en valor a gran escala que dependen de una sólida orquestación de datos. Redes multiestado como Kaiser Permanente despliegan plataformas empresariales que abarcan reclamaciones, historias clínicas electrónicas y aplicaciones para consumidores, validando la escalabilidad e influyendo en los estándares de adquisición en todo el mercado de plataformas de datos de clientes de salud.

Asia-Pacífico se encuentra en una trayectoria de CAGR del 27,96% hasta 2031, gracias a los programas de salud digital financiados por los gobiernos, las crecientes clases medias y los proveedores disruptivos respaldados por capital de riesgo. China, India, Japón y Australia lideran el gasto, pero las cadenas hospitalarias del Sudeste Asiático y los híbridos de seguros están cerrando la brecha mediante construcciones en la nube desde cero. A medida que aumenta la densidad de los registros de salud electrónicos, los actores regionales aprovechan las plataformas para habilitar consultas remotas, gestión de enfermedades crónicas y turismo médico transfronterizo.

El avance constante de Europa está moldeado por las estrictas salvaguardias del Reglamento General de Protección de Datos (RGPD) que elevan la demanda de orquestación del consentimiento, análisis federado y módulos de anonimización. Las iniciativas para crear espacios de datos de salud a escala paneuropea posicionan a las plataformas de datos de clientes como infraestructura fundacional para la investigación y la gobernanza del uso secundario. Los mercados emergentes de Oriente Medio, África y América del Sur siguen siendo incipientes, aunque priorizan cada vez más marcos de interoperabilidad a nivel nacional que reflejan los principios del TEFCA, abriendo oportunidades de expansión a largo plazo durante la próxima década.

Panorama regulatorio

En Estados Unidos, la HIPAA sigue siendo la referencia central de cumplimiento para las plataformas de datos de clientes de atención médica que manejan ePHI, con la OCR del HHS impulsando iniciativas que elevan los requisitos de seguridad y documentación para las entidades cubiertas y los asociados de negocio. En diciembre de 2024, la OCR emitió una norma propuesta para modificar la Regla de Seguridad de HIPAA con el fin de reforzar las protecciones de ciberseguridad, mientras que los ajustes derivados de decisiones judiciales vinculados a la Regla de Privacidad de Atención de Salud Reproductiva de 2024 establecieron una fecha de cumplimiento del 16 de febrero de 2026 para modificaciones específicas del NPP. Esta combinación aumenta la presión sobre proveedores, pagadores y sus proveedores de CDP para reforzar la transparencia de cara al paciente y los flujos de trabajo de manejo de datos posteriores.

En Europa, el Reglamento EHDS UE 2025/327 entró en vigor en marzo de 2025, y el Reglamento de Ejecución de la Comisión (UE) 2026/771 estableció la Junta del EHDS para coordinar la implementación entre los Estados miembros. Para los despliegues de CDP, este cambio eleva la orquestación del consentimiento, la auditabilidad y el intercambio estandarizado en toda la UE. Los esfuerzos de ISO/TS 27790:2026 y las Directrices SMART de la OMS refuerzan los patrones de registro de documentos estructurados e interoperabilidad, favoreciendo plataformas construidas en torno a modelos de datos comunes y marcos de intercambio en lugar de integraciones a medida.

Panorama Competitivo

La competencia es moderada, con grandes empresas tecnológicas diversificadas y especialistas centrados en la atención sanitaria disputándose la cuota de mercado. Microsoft, Salesforce y Oracle aprovechan sus ecosistemas de nube existentes y su presencia empresarial para vender cruzadamente módulos de datos de clientes agrupados con suites de análisis y colaboración. Epic Systems integra centros de datos centrados en el paciente en su base de historia clínica electrónica, reduciendo la fricción de integración para su amplia base de clientes.

Los especialistas como Innovaccer, Health Catalyst y Treasure Data se diferencian a través de ontologías específicas de la atención sanitaria, bibliotecas de medidas de calidad listas para usar y una experiencia de usuario amigable para el clínico que reduce la carga de formación. La plataforma de Innovaccer obtuvo una puntuación de 93,6/100 en una encuesta de satisfacción del cliente de 2024, lo que refleja la prima sobre los resultados en el mundo real.

Las alianzas estratégicas y las fusiones y adquisiciones se están intensificando: HEALWELL adquirió Orion Health para combinar la propiedad intelectual de interoperabilidad con canalizaciones de IA, mientras que Reveleer integró Curation Health en su suite de atención basada en valor para profundizar en la captura de perspectivas clínicas. Los proveedores de nube buscan experiencia de dominio a través de laboratorios de co-innovación —AWS se asocia con el fondo de capital de riesgo General Catalyst para incubar modelos de predicción de IA—, lo que señala que la colaboración ecosistémica es el próximo campo de batalla del mercado de plataformas de datos de clientes de salud.

Líderes del Sector de Plataformas de Datos de Clientes de Salud

Microsoft

Salesforce.com

Adobe

Oracle

Innovaccer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los requisitos de interoperabilidad regulatorio-operativa están ampliando los casos de uso de las CDP más allá del marketing y la interacción hacia el intercambio de datos gobernado administrativamente, con una conexión más clara con los resultados de rendimiento de las API. Bajo la política de interoperabilidad de CMS, los pagadores comenzaron a reportar anualmente a CMS las métricas de uso de la API de Acceso del Paciente en enero de 2026 correspondientes al año calendario 2025, con el informe vencido en marzo de 2026, y las disposiciones de CMS-0057-F comenzaron a entrar en vigor en enero de 2026. Esto genera un ajuste más estrecho para las CDP que unifican la resolución de identidad, el consentimiento y el registro de auditoría entre los datos de miembros y pacientes, al tiempo que producen métricas de uso de nivel de cumplimiento y respaldan flujos de trabajo basados en FHIR, incluidas las API de autorización previa.

ASTP/ONC publicó USCDI v7 en enero de 2026, y las actualizaciones de HL7 US Core continúan junto con la hoja de ruta de FHIR. En paralelo, Oracle lanzó la Life Sciences AI Data Platform en enero de 2026, y CVS Health se asoció con Google Cloud en marzo de 2026 para rediseñar la interacción y las experiencias de los consumidores, ambos hechos que elevan las expectativas de privacidad por diseño, identidad escalable y orquestación habilitada por IA.

Desarrollos recientes del sector

- Mayo de 2026: Qualtrics completó la adquisición de Press Ganey Forsta por USD 6.75 mil millones para ampliar su plataforma de gestión de experiencias con grandes conjuntos de datos de experiencia en atención médica. La transacción refuerza la consolidación en torno a los datos de experiencia e interacción, aumentando la presión competitiva para conectar señales de sentimiento, servicio y contexto clínico con perfiles de cliente unificados. También eleva el estándar para los proveedores de CDP y análisis que posicionan la experiencia del paciente como un insumo para la retención y la orquestación de la difusión.

- Marzo de 2026: CVS Health y Google Cloud anunciaron una asociación estratégica centrada en reimaginar la interacción y las experiencias del consumidor en atención médica, incluidos planes vinculados a una plataforma de interacción nativa de IA. La iniciativa señala una mayor inversión por parte de grandes actores establecidos en atención médica en bases de datos y de IA basadas en la nube que puedan activar datos de consumidores de origen propio en todos los canales. Los proveedores de CDP enfrentan requisitos más exigentes en interoperabilidad, controles de privacidad e integración en ecosistemas de nube más amplios utilizados por pagadores y proveedores.

- Enero de 2026: Oracle anunció la Oracle Life Sciences AI Data Platform, una solución habilitada por IA generativa diseñada para unificar los datos de clientes con datos longitudinales del mundo real de Oracle Health, desidentificados. Esto extiende la adyacencia de las CDP hacia las ciencias de la vida y los flujos de trabajo de comercialización, donde la vinculación de datos gobernada y la resolución de identidad escalable son centrales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de plataformas de datos de clientes (CDP) de atención médica abarca las plataformas de software utilizadas por organizaciones de atención médica para unificar los datos de pacientes o miembros de múltiples sistemas en un único perfil que respalde la interacción, el análisis y el uso conforme de datos.

Exclusiones del alcance: excluimos las suites genéricas de CRM y marketing cuando no cuentan con resolución de identidad y unificación de perfiles de nivel CDP integradas en el producto central.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Por Modo de Implementación

- Local

- Basado en la Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Aplicación

- Recomendaciones Personalizadas

- Análisis Predictivo

- Segmentación de Datos de Marketing

- Retención e Interacción con el Cliente

- Gestión de la Seguridad

- Otras Aplicaciones

- Por Usuario Final

- Proveedores de Salud

- Pagadores

- Empresas de Ciencias de la Vida y Tecnología Médica

- Empresas Emergentes de Tecnología Sanitaria

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza por identificar lo que se espera que haga una CDP de atención médica en despliegues reales, y luego enumera los puntos de demanda donde se compra y utiliza. Consultamos fuentes públicas como las actualizaciones de interoperabilidad de ONC (incluidos los programas relacionados con FHIR), las normas y documentación de programas de CMS, y las directrices de HIPAA del HHS para mantener alineados los límites de cumplimiento y manejo de datos.

Para la dirección de adopción digital y gasto, también utilizamos fuentes como las estadísticas de salud de la OCDE, el Banco Mundial para indicadores macro, y artículos revisados por pares indexados en repositorios como PubMed para verificar cruzadamente los factores de adopción, como la interacción con el paciente y las necesidades de integración de datos.

A continuación, conectamos estos insumos de demanda con señales de oferta del mercado utilizando presentaciones de empresas, comentarios de llamadas de resultados, notas de producto y cobertura de prensa confiable. Esto ayuda a validar lo que los proveedores posicionan como una CDP frente a herramientas adyacentes. Cuando están disponibles, las suscripciones a bases de datos de pago respaldan los datos financieros de las empresas y el filtrado de noticias, las búsquedas de patentes informan los detalles de resolución de identidad y flujo de trabajo de consentimiento, y el seguimiento de contratos o licitaciones ayuda a identificar compras más grandes de sistemas de salud y del sector público. Las fuentes documentales anteriores son ilustrativas y no exhaustivas, ya que también se consultaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

La investigación primaria se utilizó para confirmar cómo los compradores definen en la práctica una CDP de atención médica y qué suele presupuestarse bajo esta partida, especialmente entre pagadores, sistemas de proveedores y operadores de salud digital. Entrevistamos y encuestamos a líderes de producto, jefes de datos y análisis, responsables de marketing e interacción con pacientes, y socios de implementación en las principales regiones. Este enfoque se utilizó para verificar y corregir supuestos sobre la combinación de despliegue, los precios y el momento de adopción.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 15% | APAC: 48% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 34% | EMEA: 31% |

| Actores más pequeños: 19% | Gerentes: 51% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando lógica descendente y ascendente en conjunto. La vista descendente se ancla en la dirección del gasto en TI de atención médica y la proporción de ese gasto que típicamente se destina a plataformas de unificación de datos de clientes y pacientes. Luego corroboramos los totales utilizando aproximaciones ascendentes selectivas, donde se usan desgloses de ingresos de proveedores muestreados, valores típicos de contratos por tipo de comprador y verificaciones de canal de socios de implementación para comprobar la coherencia del rango general.

Cuando un paquete de producto incluye módulos adyacentes, manejamos las brechas aplicando reglas de asignación respaldadas por entrevistas para contabilizar únicamente los ingresos relevantes para CDP. Los insumos clave del modelo incluyen el ritmo de adopción de la nube en las cargas de trabajo de datos de atención médica, el despliegue de los requisitos de interoperabilidad y acceso a datos, el número de vidas cubiertas y los volúmenes de pacientes atendidos por grandes pagadores y redes de proveedores, la tasa de expansión de la puerta de entrada digital y los programas de interacción con el paciente, y la progresión típica de precios a medida que los despliegues avanzan de pilotos a escala empresarial.

El pronóstico utiliza principalmente análisis de escenarios, ya que el momento de la regulación, los ciclos presupuestarios y la consolidación de plataformas pueden acelerar o ralentizar la adopción. Los escenarios se revisan luego con expertos para seleccionar un caso base práctico.

Validación de datos y ciclo de actualización

La validación se realiza mediante un conjunto de verificaciones cruzadas para que la cifra final se alinee con lo que los compradores pueden razonablemente adquirir e implementar en el período. Comparamos los resultados con señales independientes, como anuncios de inversión digital de grandes sistemas de salud, actividad contractual y la dirección de los comentarios sobre ingresos de software de atención médica. También investigamos cualquier pico que no encaje con los patrones de adopción observados.

Antes de la aprobación final, un segundo analista revisa los cálculos del modelo, los supuestos clave y las conversiones de moneda para explicar y documentar cualquier variación. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando surgen eventos importantes, como cambios regulatorios significativos, una gran adquisición que reconfigure el alcance del producto, o un cambio claro de precios. Justo antes de la entrega, realizamos una revisión final para asegurar que el cliente reciba la visión más actualizada disponible en ese momento.

Dimensionamiento del mercado de plataformas de datos de clientes de atención médica de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las CDP de atención médica a menudo difieren porque las empresas delimitan el alcance del producto de manera diferente y no siempre tratan los módulos incluidos de la misma manera. El momento también afecta los resultados, ya que algunas estimaciones utilizan años base más antiguos, y el manejo de divisas puede alterar los totales en USD.

Al verificar las reglas de inclusión para la resolución de identidad y la unificación de perfiles, y actualizar los supuestos de asignación del año base, Mordor Intelligence mantiene la cifra centrada en las plataformas CDP utilizadas en atención médica, en lugar de contabilizar suites de CRM más amplias o herramientas de almacenamiento de datos que pueden adquirirse en conjunto.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0.83 mil millones de USD (2026) | |

| Comunicado de Prensa del Sector A | 0.54 mil millones de USD (2023) | Esta estimación utiliza un año base anterior y a menudo se presenta con software y servicios combinados, lo que puede comprimir el total exclusivo de la plataforma y dificultar la visualización de las olas de adopción posteriores. |

| Publicación del Editor B | 0.88 mil millones de USD (2024) | El alcance descrito es amplio, y el resultado puede variar según si se incluyen módulos de interacción adyacentes e infraestructura de datos como parte de la partida de gasto en CDP. |

En general, la dispersión de los valores se explica principalmente por la elección del año base y por la precisión con la que el modelo separa los ingresos de la plataforma CDP de las categorías de software de atención médica vecinas. Nuestros pasos están diseñados para ser repetibles porque los insumos clave están vinculados a señales de adopción, verificaciones de precios y confirmaciones de entrevistas antes de finalizar los totales.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de plataformas de datos de clientes de salud?

El crecimiento proviene de los mandatos regulatorios de interoperabilidad, la creciente demanda de participación personalizada del paciente y la migración hacia modelos de atención basada en valor que requieren conjuntos de datos unificados y listos para el análisis.

¿Cuál es el tamaño actual del mercado de plataformas de datos de clientes de salud?

El tamaño del mercado de plataformas de datos de clientes de salud se sitúa en 830 millones de USD en 2026 y se prevé que alcance los 2,72 mil millones de USD en 2031.

¿Por qué las organizaciones sanitarias pequeñas y medianas están adoptando estas plataformas?

Las pymes se benefician de los precios de software como servicio, los modelos de datos de salud preconfigurados y las interfaces de bajo código que ofrecen análisis de nivel empresarial sin grandes equipos de tecnología de la información.

¿Qué segmento de componentes está creciendo más rápido?

Los servicios son los que crecen más rápido con una CAGR del 27,74%, ya que los proveedores necesitan soporte de implementación, integración y optimización a medida que las plataformas se vuelven más complejas.

¿Qué región añadirá más ingresos nuevos para 2031?

Se proyecta que Asia-Pacífico aportará los mayores ingresos incrementales, avanzando a una CAGR del 27,96% a medida que los gobiernos invierten en infraestructura de salud digital.

¿Cómo mejora una plataforma de datos de clientes el rendimiento de la atención basada en valor?

Al agregar datos de reclamaciones, clínicos y de determinantes sociales, la plataforma permite la estratificación del riesgo en tiempo real y las intervenciones dirigidas que influyen directamente en las puntuaciones de calidad y los pagos de ahorros compartidos.

Última actualización de la página el: