Tamaño y Participación del Mercado de Marcaje de Proteínas en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

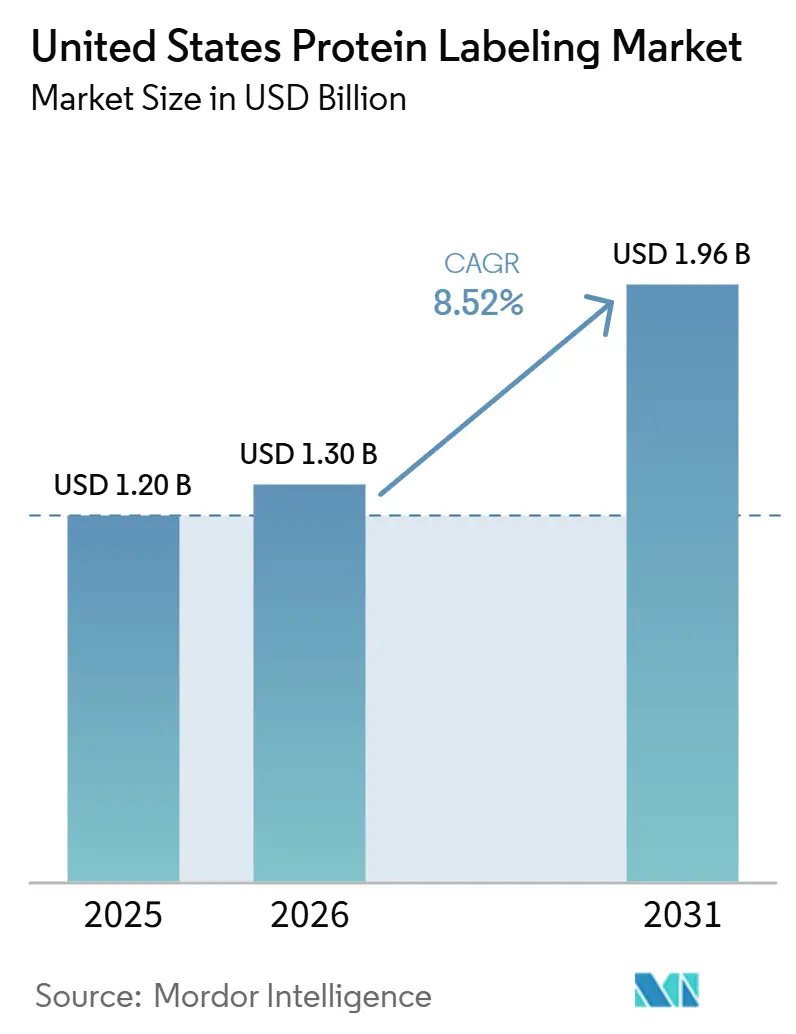

| Tamaño del mercado en el año base (2025) | 1.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Marcaje de Proteínas en Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Marcaje de Proteínas en Estados Unidos fue valorado en USD 1,20 mil millones en 2025 y se estima que crecerá desde USD 1,30 mil millones en 2026 hasta alcanzar USD 1,96 mil millones para 2031, a una CAGR del 8,52% durante el período de pronóstico (2026-2031).

La investigación proteómica está avanzando mucho más allá de los laboratorios académicos hacia programas clínicos y biofarmacéuticos, y ese cambio está incrementando la demanda de reactivos de alta pureza y multiplexados a medida que instrumentos más rápidos acortan los ciclos de descubrimiento. El desarrollo de ADC y el trabajo de degradación de proteínas dirigida también están trasladando el marcaje de proteínas de una herramienta de investigación discrecional a un paso obligatorio en los flujos de trabajo habilitadores de IND, lo que hace que los patrones de adquisición sean más repetibles entre los programas de fármacos. El diseño de sondas asistido por IA añade otra capa de apoyo porque una mejor selección de fluoróforos reduce los intentos de conjugación fallidos y limita el desperdicio de reactivos en entornos de alto rendimiento. El mercado de marcaje de proteínas en Estados Unidos (EE. UU.) se beneficia, por tanto, tanto de un mayor rendimiento experimental como de un uso más profundo en aplicaciones vinculadas a la fabricación, lo que sustenta la demanda de productos validados y servicios especializados. La competencia sigue siendo moderadamente concentrada, con proveedores diversificados que mantienen posiciones de escala mientras actores especializados defienden nichos en fluoróforos fotoestables y reactivos de anticuerpos secundarios.

Conclusiones Clave del Informe

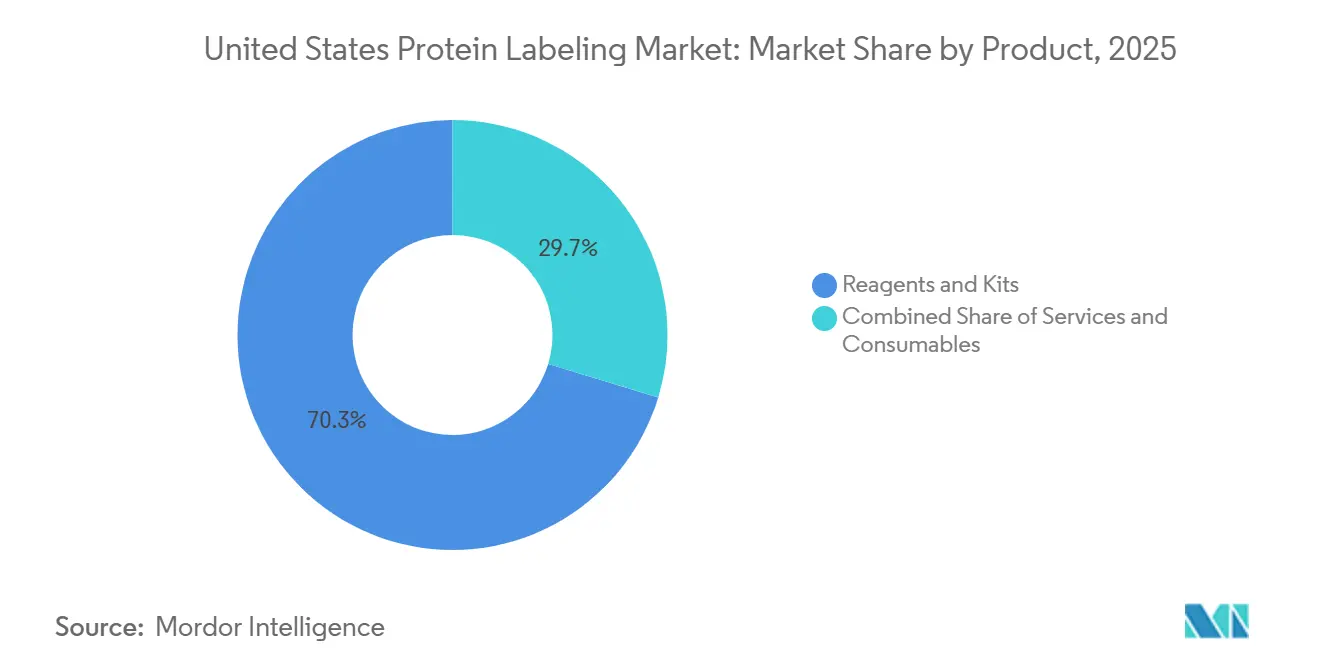

- Por producto, Reactivos y Kits representaron el 70,31% de la participación del mercado de marcaje de proteínas en EE. UU. en 2025, mientras que se proyecta que los Servicios se expandan a una CAGR del 10,38% hasta 2031.

- Por aplicación, las Técnicas Inmunológicas representaron el 34,24% del tamaño del mercado de marcaje de proteínas en EE. UU. en 2025, mientras que se prevé que los Ensayos Basados en Células crezcan a una CAGR del 10,52% hasta 2031.

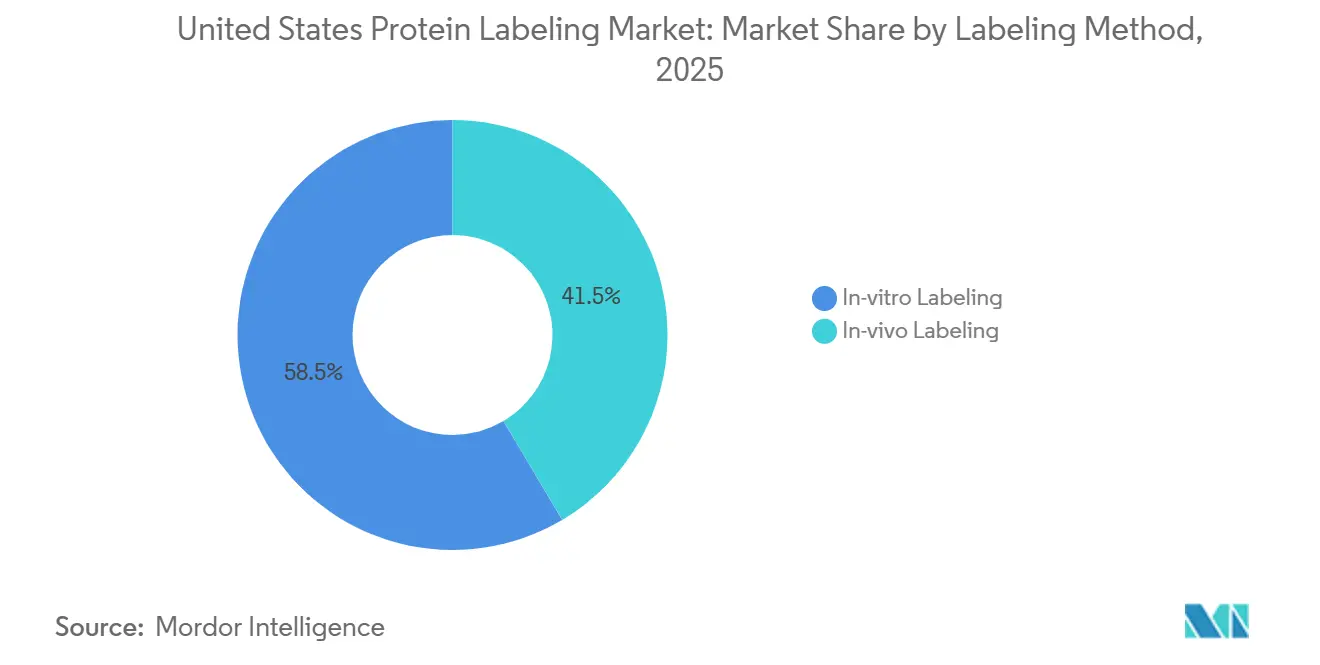

- Por método de marcaje, el Marcaje In Vitro retuvo el 58,52% de los ingresos en 2025, mientras que se proyecta que el Marcaje In Vivo avance a una CAGR del 11,25% hasta 2031.

- Por usuario final, las Empresas Farmacéuticas y de Biotecnología representaron el 45,24% de los ingresos en 2025, mientras que se proyecta que los CRDMOs registren la CAGR más alta del 11,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Marcaje de Proteínas en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Cadenas de Proteómica y Multi-Ómica | +2.5% | Nacional, concentrado en Boston/Cambridge, Área de la Bahía de San Francisco | Corto plazo (≤ 2 años) |

| Uso Creciente en Flujos de Trabajo de ADC y Degradación de Proteínas Dirigida | +2.0% | Nacional, con actividad significativa en Nueva Jersey, Boston, San Diego | Mediano plazo (2-4 años) |

| Aumento de la Externalización de Conjugación Compleja a CROs y CDMOs | +1.3% | Nacional, con ganancias tempranas en Boston, Research Triangle, Maryland | Corto plazo (≤ 2 años) |

| Cambio hacia el Marcaje Sitio-Específico y Bioortogonal | +1.2% | Nacional, con grupos de investigación académica en Boston, San Diego | Mediano plazo (2-4 años) |

| Diseño de Sondas Asistido por IA para Imágenes Multiplex | +0.7% | Área de la Bahía de San Francisco, Boston | Largo plazo (≥ 4 años) |

| Plataformas de Marcaje en Tejido a Escala de Órgano en un Solo Día | +0.3% | Boston/Cambridge, centros académicos financiados por los NIH | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Cadenas de Proteómica y Multi-Ómica

La proteómica está superando una fase aspiracional porque la elaboración de perfiles de proteínas a escala poblacional se está volviendo operativamente factible en los programas de investigación traslacional. UltraPlex-TMT, publicado en 2026, permite un análisis pseudo-multiplexado de 58 canales mediante digestión con proteasas ortogonales, lo que aumenta el número de muestras procesadas en una sola ejecución de LC-MS sin instrumentación adicional. Ese cambio en el rendimiento incrementa el número de conjuntos de reactivos de marcaje utilizados en cada campaña porque se pueden etiquetar y procesar más muestras en la misma ventana de tiempo. También aumenta la demanda de materiales de enriquecimiento por afinidad, como sondas biotiniladas y reticuladores que ayudan a aislar objetivos de baja abundancia antes de la lectura por espectrometría de masas. Los programas multi-ómicos aumentan aún más la intensidad de reactivos porque los resultados proteómicos necesitan químicas compatibles y ortogonales en los ensayos genómicos y metabolómicos. El lanzamiento del Orbitrap Tribrid Apex de Thermo Fisher Scientific en 2026 añade software habilitado por IA que convierte espectros brutos en lecturas proteómicas utilizables a escala, lo que profundiza el papel de los reactivos de alta pureza en el mercado de marcaje de proteínas en EE. UU.

Uso Creciente en Flujos de Trabajo de ADC y Degradación de Proteínas Dirigida

El desarrollo de ADC ha transformado el marcaje de proteínas de un paso analítico rutinario en un requisito de fabricación de precisión en muchos programas de fármacos. Lonza integró GlycoConnect, HydraSpace y toxSYN en una plataforma de Síntesis Avanzada en febrero de 2026 y amplió el conjunto a formatos de ADC de carga dual, lo que muestra cuán definida se ha vuelto la conjugación para los constructos de próxima generación. Este cambio es importante porque el control de la relación fármaco-anticuerpo y la definición del sitio de conjugación son ahora centrales para el desarrollo en etapas tardías, lo que reduce la relevancia comercial de las químicas de marcaje aleatorio en entornos regulados. La degradación de proteínas dirigida añade una segunda corriente de demanda porque cada diseño de degradador requiere un marcaje separado de los módulos de reclutamiento de la ligasa E3 y de unión al objetivo para confirmar el compromiso celular en ensayos de células vivas. Un solo programa puede, por tanto, consumir kits de conjugación sitio-específica, sondas fluorescentes y reactivos de cuantificación por etiquetas de masa en paralelo en lugar de uno tras otro. Ese patrón acorta los ciclos de adquisición y hace que las relaciones con los proveedores sean más duraderas en el mercado de marcaje de proteínas en EE. UU.

Aumento de la Externalización de Conjugación Compleja a CROs y CDMOs

El trabajo de conjugación compleja se está externalizando porque la mayoría de los patrocinadores no disponen de las instalaciones, el personal ni el soporte analítico necesarios para el etiquetado bioortogonal y la bioconjugación GMP. La colaboración anunciada en abril de 2026 entre Piramal Pharma Solutions y Ajinomoto Bio-Pharma Services en torno a la tecnología de conjugación sitio-específica AJICAP muestra cómo los proveedores de servicios están construyendo plataformas compartidas para capturar esta demanda. A medida que los patrocinadores transfieren los pasos de conjugación a CROs y CDMOs, también trasladan la autoridad de compra de reactivos a esos socios, lo que concentra el poder adquisitivo en menos cuentas especializadas. Ese cambio en la adquisición otorga a los proveedores preferidos un acceso más amplio del que pueden lograr únicamente a través de ventas académicas fragmentadas. Samsung Biologics completó su adquisición por USD 353 millones de las instalaciones de biológicos de Rockville en marzo de 2026, añadiendo un nodo GMP en EE. UU. relevante para los servicios de productos farmacéuticos ADC y la actividad de conjugación compleja. La tendencia de externalización apoya un crecimiento más rápido de los servicios dentro del mercado de marcaje de proteínas en EE. UU. porque los flujos de trabajo de alta complejidad se incluyen cada vez más en contratos de desarrollo más amplios.

Cambio hacia el Marcaje Sitio-Específico y Bioortogonal

El alejamiento de las químicas reactivas con aminas aleatorias está cambiando la combinación de productos vendidos en el mercado de marcaje de proteínas en EE. UU. Nature Communications informó en 2026 que la química bioortogonal activada por especies reactivas de oxígeno puede desencadenar el marcaje de proteínas in vivo con precisión espaciotemporal, lo que amplía los casos de uso abordables en la administración selectiva a tumores y el mapeo de vías en tiempo real. Un trabajo separado de expansión del código genético basado en tetrazina logró tasas de marcaje en proteínas de 10^6 M-1s-1 sin dañar la estabilidad de la proteína, lo que apoya una ligación más rápida y limpia en flujos de trabajo exigentes[1]Ryan A. Mehl et al., "Ajuste de la Química de Tetrazina Codificable para Ligaciones Bioortogonales de Proteínas Sitio-Específicas," Repositorio de Acceso Público de la NSF, par.nsf.gov. Estos avances están desplazando la demanda hacia kits enzimáticos y manejadores de clic sin cobre como DBCO, BCN y tetrazina, en lugar de los kits tradicionales de éster NHS. El efecto comercial es más fuerte en la conjugación de anticuerpos y los estudios en sistemas vivos donde el control del sitio determina directamente la calidad del ensayo y la relevancia biológica. Las expectativas de cumplimiento vinculadas a la homogeneidad del conjugado y la caracterización analítica también están orientando la calificación de proveedores hacia enfoques sitio-específicos en aplicaciones reguladas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Flujos de Trabajo de Espectrometría de Masas de Alta Resolución | -1.8% | Nacional, con impacto desproporcionado en segmentos académicos y de CROs más pequeños | Corto plazo (≤ 2 años) |

| Complejidad Regulatoria para Conjugados de Radioisótopos | -1.0% | Nacional, con particular complejidad cerca de las zonas de manejo reguladas por la NRC | Largo plazo (≥ 4 años) |

| Estabilidad de los Colorantes y Carga de la Cadena de Frío | -0.7% | Nacional, con impacto amplificado en laboratorios de diagnóstico clínico distribuidos | Corto plazo (≤ 2 años) |

| Impedimento Estérico de Etiquetas Grandes y Artefactos de Localización | -0.5% | Global, concentrado en aplicaciones de imágenes de superresolución | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Flujos de Trabajo de Espectrometría de Masas de Alta Resolución

La proteómica cuantitativa de alta resolución sigue teniendo una base de costos que muchos laboratorios académicos y clínicos no pueden absorber. Los instrumentos Orbitrap y de tiempo de vuelo cuestan entre USD 500.000 y USD 1,5 millones por unidad, y el despliegue completo también requiere kits de marcaje premium, sistemas de cromatografía y software especializado. Ese perfil de costos mantiene a muchas instituciones en flujos de trabajo de western blot y ELISA que generan menos información pero requieren un gasto inicial menor. La limitación continúa después de la compra del instrumento porque los kits de etiquetas multiplex de próxima generación aún conllevan costos por experimento significativos que pueden reducir la frecuencia de ejecución. La escasez de personal bioinformático añade otra barrera porque las inversiones en reactivos son menos valiosas cuando los complejos resultados de DIA no pueden interpretarse rápidamente. Esta restricción limita el gasto en segmentos de menor presupuesto y ralentiza el ritmo al que el mercado de marcaje de proteínas en EE. UU. puede convertir el amplio interés académico en adopción de flujos de trabajo completos.

Complejidad Regulatoria para Conjugados de Radioisótopos

Las etiquetas de proteínas radiactivas siguen siendo útiles en ensayos de unión a receptores, autorradiografía y trabajo temprano en radiofármacos, pero enfrentan una carga de cumplimiento escalonada en Estados Unidos. Las normas de la NRC para manejo, almacenamiento, eliminación y dosimetría crean requisitos operativos que muchas empresas de biotecnología más pequeñas e instalaciones académicas compartidas no pueden cumplir. Esa carga está acelerando la sustitución hacia opciones fluorescentes y quimioluminiscentes en programas donde la sensibilidad del radietiquetado no es esencial. El envío añade otro obstáculo porque las normas de materiales peligrosos de Clase 7 aumentan las necesidades de embalaje, los requisitos de transportistas y los retrasos en la entrega de conjugados radiactivos. Los nuevos grupos prostéticos de tetrazina marcados con 18F para el radietiquetado de proteínas compatible con PET siguen siendo científicamente atractivos, pero aún necesitan pasar por las vías de IND de la FDA y las aprobaciones de investigación de fármacos radiactivos antes del uso clínico. Esos plazos de comercialización más largos reducen la velocidad a la que los formatos de radioisótopos pueden contribuir al mercado de marcaje de proteínas en EE. UU. durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Servicios se Aceleran a Medida que Aumenta la Complejidad de la Conjugación

Reactivos y Kits capturaron el 70,31% de la participación del mercado de marcaje de proteínas en EE. UU. en 2025, lo que les otorgó la posición líder en el mercado de marcaje de proteínas en EE. UU. Su escala refleja el uso arraigado en inmunoensayos, plataformas de proteómica y laboratorios de control de calidad biofarmacéutico donde los protocolos de kits estandarizados reducen la variabilidad experimental. La validación de marca también apoya la fijación de precios porque los laboratorios a menudo prefieren colorantes fluorescentes de confianza, sistemas de captura de biotina y kits de etiquetas de masa cuando las ejecuciones fallidas son costosas. Los Consumibles sirven a los mismos flujos de trabajo a través de columnas de purificación, geles y formatos de placas que apoyan el procesamiento posterior al marcaje. Aunque los consumibles tienen menos poder de fijación de precios, su patrón de reorden sigue vinculado al rendimiento de muestras y los mantiene importantes dentro de la industria de marcaje de proteínas en EE. UU.

Se proyecta que los Servicios se expandan a una CAGR del 10,38% hasta 2031, convirtiéndolos en el segmento de producto de más rápido crecimiento en el mercado de marcaje de proteínas en EE. UU. GenScript lanzó el Kit de Expresión de Proteínas TurboCHO en mayo de 2026 con resultados en 3 a 5 días y rendimientos hasta 5 veces superiores a los formatos competidores, lo que refleja cómo los compradores de servicios ahora esperan que los socios externalizados reduzcan los plazos de descubrimiento en lugar de solo ejecutar pasos aislados. A medida que los métodos bioortogonales y sitio-específicos se vuelven más difíciles de ejecutar internamente, los pedidos de conjugación personalizada se están convirtiendo cada vez más en acuerdos de programa recurrentes. Ese cambio hace que los ingresos por servicios estén menos expuestos a las fluctuaciones de demanda a corto plazo y da a los proveedores especializados margen para mantener márgenes premium.

Por Aplicación: Los Ensayos Basados en Células Marcan el Ritmo en un Panorama en Diversificación

Las Técnicas Inmunológicas representaron el 34,24% del tamaño del mercado de marcaje de proteínas en EE. UU. en 2025, lo que las mantuvo como la mayor área de aplicación en el mercado de marcaje de proteínas en EE. UU. El ELISA, el western blot y la inmunohistoquímica siguen siendo duraderos porque están integrados en los POE de laboratorio establecidos, las rutinas de patología y los sistemas de pruebas de liberación de lotes. Ese efecto de base instalada limita la sustitución incluso cuando las nuevas lecturas ganan visibilidad. La espectrometría de masas también ocupa un lugar significativo, pero su expansión está moderada por los costos de instrumentación e informática que ya pesan sobre la adopción. La microscopía de fluorescencia y los microarrays de proteínas continúan sirviendo a nichos específicos en estudios de localización y perfilado multiplex con una demanda estable vinculada a actualizaciones de sistemas y ciclos de renovación de plataformas.

Se proyecta que los Ensayos Basados en Células crezcan a una CAGR del 10,52% hasta 2031, lo que les otorga el ritmo más rápido dentro de las aplicaciones y expande el mercado de marcaje de proteínas en EE. UU. hacia más flujos de trabajo en sistemas vivos. Merck y Promega combinaron la tecnología de ensayo de ligación por proximidad Duolink con los reporteros de luciferasa dividida HiBiT, creando un sistema que puede detectar interacciones proteína-proteína y cuantificar los niveles de proteínas objetivo en modelos celulares 3D[2]Merck Group, "Merck se Asocia con Promega para Avanzar en Tecnologías de Descubrimiento de Fármacos en Células 3D," Merck Group, merckgroup.com. Las pruebas basadas en organoides también están añadiendo demanda porque los modelos similares a tejidos necesitan enfoques de marcaje volumétrico en lugar de tinción superficial simple. Ese requisito abre espacio para sondas permeantes a células premium y etiquetas enzimáticas que los kits estándar no abordan bien.

Por Método de Marcaje: El Marcaje In Vivo Remodela las Estrategias de Imagen

El Marcaje In Vitro retuvo el 58,52% de los ingresos en 2025, por lo que siguió siendo el método dominante en el mercado de marcaje de proteínas en EE. UU. Su liderazgo proviene de la amplia compatibilidad con la proteómica de lisados, la preparación de ELISA, la conjugación de anticuerpos y los flujos de trabajo de western blot. La mayoría de las pruebas de calidad clínica e industrial todavía trabajan con muestras procesadas en lugar de sistemas vivos intactos, lo que refuerza esta base instalada. El método también se adapta a los pasos de desnaturalización y fijación que muchos protocolos de alto rendimiento aún requieren. FLEXTAG fue reportado en 2026 como un sistema de marcaje de proteínas pequeño y autorrenovable que mejora la microscopía de localización de moléculas individuales de larga duración, lo que demuestra que incluso los enfoques in vitro maduros continúan avanzando.

Se proyecta que el Marcaje In Vivo crezca a una CAGR del 11,25% hasta 2031, que es la tasa más rápida en todos los tipos de segmentación en el mercado de marcaje de proteínas en EE. UU. Communications Biology publicó activeDISCO en 2026, demostrando que la exploración a gran escala de la anatomía cerebral humana intacta mediante microscopía de lámina de luz es ahora alcanzable con el marcaje de tejidos a escala de órgano. LifeCanvas Technologies comercializa sistemas de preservación de tejidos basados en SHIELD y sistemas de administración de anticuerpos por electroforesis SmartLabel que pueden reducir el tiempo de marcaje de órganos completos de semanas a un solo día, lo que aumenta el uso de reactivos por experimento en centros de neurociencia y oncología. A medida que las imágenes se desplazan hacia tejidos intactos y organoides, es probable que los proveedores con sondas precisas y compatibles con tejidos capturen una mayor participación de los flujos de trabajo de alto valor.

Por Usuario Final: El Segmento CRDMO Supera a Todos los Demás en el Período de Pronóstico

Las Empresas Farmacéuticas y de Biotecnología representaron el 45,24% de los ingresos en 2025, otorgándoles la mayor posición de usuario final en el mercado de marcaje de proteínas en EE. UU. Su gasto abarca estudios de mecanismo temprano, ensayos de células vivas y control de calidad biofarmacéutico en etapas tardías, por lo que compran en la mayoría de los formatos de marcaje en lugar de una categoría estrecha. La demanda dentro de este grupo se está dividiendo entre grandes equipos farmacéuticos que estandarizan en químicas validadas por plataforma y empresas de biotecnología más pequeñas que prefieren kits listos para usar por velocidad. Bio-Techne amplió su cartera de proteínas diseñadas por IA en enero de 2025, incluyendo agonistas de citocinas termoestables y factores de crecimiento optimizados desarrollados mediante flujos de trabajo de aprendizaje profundo, lo que apunta a un papel creciente de las proteínas de referencia diseñadas en la calibración de ensayos. Los Institutos Académicos y de Investigación y los Laboratorios de Diagnóstico Clínico también siguen siendo importantes porque requieren una amplia cobertura de reactivos y una fuerte consistencia de lotes en flujos de trabajo rutinarios y de alta sensibilidad.

Se proyecta que los CRDMOs crezcan a una CAGR del 11,83% hasta 2031, lo que los convierte en el grupo de usuarios finales de más rápido crecimiento y uno de los centros de demanda más fuertes en la industria de marcaje de proteínas en EE. UU. Su expansión refleja una mayor externalización de bioconjugación de ADC, más programas de anticuerpos multiespecíficos que necesitan marcaje sitio-específico y más empresas derivadas académicas que utilizan CROs antes de construir equipos analíticos internos. La adquisición de Rockville por parte de Samsung Biologics en marzo de 2026 refuerza esta dirección porque amplía la capacidad de fabricación en EE. UU. en un nodo relevante para la demanda de servicios de ADC y biológicos. A medida que los CRDMOs asumen mayor complejidad analítica, dan forma cada vez más a qué plataformas se vuelven rutinarias en las carteras de patrocinadores, lo que hace que las relaciones con estas organizaciones sean especialmente valiosas para los proveedores de reactivos más pequeños.

Análisis Geográfico

Boston/Cambridge, el Área de la Bahía de San Francisco y San Diego formaron la base de demanda principal para el mercado de marcaje de proteínas en EE. UU. en 2025, y juntos captaron el 63,9% del capital de riesgo en ciencias de la vida de EE. UU. Boston/Cambridge se destacó con 8.210 premios de financiación de los NIH por un total de USD 4,80 mil millones, lo que sostuvo una intensa actividad de compras en centros médicos académicos, empresas emergentes de biotecnología y organizaciones de investigación por contrato[3]MassBio, "Instantánea de la Industria 2025," MassBio, massbio.org. La concentración de instituciones de investigación y empresas en etapa temprana en este corredor mantiene alta la demanda de kits de ensayo inmunológico, reactivos de proteómica y soporte analítico externalizado. New England Biolabs y EpiCypher ampliaron su asociación estratégica en mayo de 2026, lo que fortaleció el ecosistema regional para la biología de la cromatina y las herramientas de interacción proteína-ácido nucleico.

El Área de la Bahía de San Francisco atrajo USD 12,36 mil millones en capital de riesgo en ciencias de la vida en 2024 y USD 6,27 mil millones en el primer semestre de 2025, lo que apoya el uso intensivo de reactivos celulares permeantes premium y bioortogonales en programas de descubrimiento liderados por empresas emergentes. Este clúster es especialmente importante para el descubrimiento de biológicos vinculado a IA y el cribado fenotípico de alto rendimiento, ambos de los cuales dependen de flujos de trabajo de marcaje de proteínas confiables. San Diego también sigue siendo un centro importante porque combina una gran base de biotecnología de tamaño mediano con una sólida infraestructura de genómica y proteómica. Esa combinación impulsa una demanda saludable de etiquetas de espectrometría de masas, reactivos de microscopía de fluorescencia y kits específicos de aplicación en entornos de descubrimiento de fármacos. Revvity presentó el sistema de cribado de alto contenido Opera Phenix OptIQ y el lector de placas EnVision Nexus One en SLAS2026, reforzando el vínculo entre la instrumentación premium y la adopción de reactivos complementarios en estos clústeres líderes.

Research Triangle Park está emergiendo como el nuevo nodo más significativo en el mercado de marcaje de proteínas en EE. UU., con más de 653 empresas de ciencias de la vida y 58.000 empleados en 2026 y una concentración de empleo más de 2,5 veces superior a la media nacional. Su ascenso refleja una economía de biofabricación más favorable y una base en expansión de adiciones de capacidad de CDMO y actividad de investigación patrocinada. El corredor Maryland-Virginia añade otra capa de demanda a través del trabajo clínico adyacente a los NIH y la presencia de Samsung Biologics en Rockville, especialmente para aplicaciones analíticas vinculadas a la regulación y al proceso. A medida que estos nodos del interior se expanden, el mercado de marcaje de proteínas en EE. UU. se está volviendo menos sesgado hacia los 3 clústeres costeros, aunque estos todavía marcan el ritmo para las adquisiciones de alto valor.

Panorama Competitivo

El mercado de marcaje de proteínas en EE. UU. está moderadamente concentrado, con Thermo Fisher Scientific, Merck KGaA, Danaher, Revvity y Roche controlando colectivamente cerca de la mitad de los ingresos. Thermo Fisher Scientific posee la cartera más amplia, que abarca sondas fluorescentes, kits de marcaje de anticuerpos sitio-específicos, etiquetas isobáricas y la plataforma de proteómica Olink, y sus adquisiciones de MSAID y Proteinaceous en mayo de 2026 profundizan su alcance en las capas de instrumentos, software y reactivos. Merck KGaA compite a través de la cartera de química MilliporeSigma y reforzó su posición en octubre de 2025 mediante su colaboración con Promega en torno a Duolink y HiBiT para flujos de trabajo de células 3D e interacciones de proteínas. Los proveedores especializados como Biotium, Lumiprobe y Vector Laboratories siguen siendo relevantes porque los usuarios aún valoran los colorantes fotoestables y las líneas de reactivos de anticuerpos especializados que los grandes catálogos no siempre priorizan.

La estrategia competitiva en el mercado de marcaje de proteínas en EE. UU. se está dividiendo entre integradores de plataformas y especialistas en química. Los integradores como Thermo Fisher Scientific y Revvity conectan reactivos con software e instrumentación, lo que aumenta los costos de cambio a través de la continuidad del flujo de trabajo en lugar de la exclusividad de reactivos únicamente. El lanzamiento de Signals BioDesign de Revvity en 2026 se ajusta a ese modelo porque añade soporte de flujo de trabajo digital en torno a la investigación de biológicos y fortalece el argumento para la adopción integrada en los laboratorios de descubrimiento. Los especialistas en química compiten de manera diferente impulsando colorantes más brillantes, tampones de mayor vida útil y un control de estequiometría más preciso en los kits de conjugación. La solicitud de 2025 de Merck Patent GmbH sobre secuencias de microetiquetas basadas en transglutaminasa también muestra que las herramientas de conjugación sitio-selectiva se están moviendo hacia posiciones de propiedad intelectual protegida en lugar de la mercantilización abierta.

El mercado todavía deja espacio para nuevos participantes especializados porque algunas necesidades de alto rendimiento siguen sin estar bien atendidas. El marcaje de proteínas en células individuales es un ejemplo, ya que los conjugados anticuerpo-oligonucleótido utilizados en CITE-seq y CODEX exigen un rendimiento a escala de nanogramos y una baja variación entre lotes que los catálogos de uso general no siempre ofrecen. Esa brecha da tanto a los actores establecidos como a los proveedores de nicho una razón para invertir en kits con validación intensiva para flujos de trabajo de pequeño volumen y multiplexados. Incluso con ese espacio en blanco, el mercado de marcaje de proteínas en EE. UU. no está completamente fragmentado porque los grandes proveedores todavía establecen estándares a través de la amplitud, las relaciones instaladas y la capacidad de combinar química con instrumentos y software de análisis.

Líderes de la Industria de Marcaje de Proteínas en Estados Unidos

-

Thermo Fisher Scientific Inc.

-

Merck KGaA

-

Danaher Corporation

-

Bio-Rad Laboratories Inc.

-

Revvity Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: GenScript Biotech lanzó el Kit de Expresión de Proteínas TurboCHO, uno de sus mayores lanzamientos de productos a nivel mundial, que permite obtener resultados de expresión de proteínas en 3 a 5 días con rendimientos hasta 5 veces superiores a los formatos competidores comparables. El kit está dirigido al mercado de descubrimiento de alto rendimiento habilitado por IA, donde la producción rápida de proteínas acelera directamente los flujos de trabajo de marcaje y conjugación.

- Marzo 2026: Samsung Biologics completó la adquisición por USD 353 millones de las instalaciones de fabricación de biológicos de GSK en Rockville, Maryland, con una capacidad combinada de sustancia farmacológica de 60.000 litros. Esto establece la primera presencia de fabricación en EE. UU. de Samsung Biologics, ampliando su huella de servicios de bioconjugación de ADC en un clúster clave del mercado de EE. UU. y reforzando su posición competitiva frente a los CDMOs con sede en América del Norte.

Alcance del Informe del Mercado de Marcaje de Proteínas en Estados Unidos

Según el alcance del informe, el marcaje de proteínas es una técnica utilizada para unir un marcador detectable, como un colorante fluorescente, un isótopo radiactivo o una etiqueta de epítopo, a una proteína de interés. Esto permite a los investigadores rastrear, visualizar o cuantificar la proteína en diversos experimentos biológicos, facilitando estudios sobre la localización, las interacciones y la función de las proteínas.

El mercado de marcaje de proteínas en Estados Unidos está segmentado por producto en reactivos y kits, servicios y consumibles. Por aplicación, el mercado se categoriza en técnicas inmunológicas, ensayos basados en células, microscopía de fluorescencia, microarrays de proteínas y espectrometría de masas. Según el método de marcaje, el mercado se divide en marcaje in vitro y marcaje in vivo. Por usuario final, el mercado incluye empresas farmacéuticas y de biotecnología, organizaciones de investigación, desarrollo y fabricación por contrato, institutos académicos y de investigación, y laboratorios de diagnóstico clínico. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Reactivos y Kits |

| Servicios |

| Consumibles |

| Técnicas Inmunológicas |

| Ensayos Basados en Células |

| Microscopía de Fluorescencia |

| Microarrays de Proteínas |

| Espectrometría de Masas |

| Marcaje In Vitro |

| Marcaje In Vivo |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación, Desarrollo y Fabricación por Contrato |

| Institutos Académicos y de Investigación |

| Laboratorios de Diagnóstico Clínico |

| Por Producto | Reactivos y Kits |

| Servicios | |

| Consumibles | |

| Por Aplicación | Técnicas Inmunológicas |

| Ensayos Basados en Células | |

| Microscopía de Fluorescencia | |

| Microarrays de Proteínas | |

| Espectrometría de Masas | |

| Por Método de Marcaje | Marcaje In Vitro |

| Marcaje In Vivo | |

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación, Desarrollo y Fabricación por Contrato | |

| Institutos Académicos y de Investigación | |

| Laboratorios de Diagnóstico Clínico |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 del mercado de marcaje de proteínas en EE. UU.?

Se prevé que el mercado de marcaje de proteínas en EE. UU. alcance USD 1,96 mil millones para 2031 desde USD 1,30 mil millones en 2026, creciendo a una CAGR del 8,52% durante 2026-2031.

¿Qué grupo de productos lidera los ingresos en el espacio de marcaje de proteínas en EE. UU.?

Reactivos y Kits lideran la combinación de productos con una participación de ingresos del 70,31% en 2025 porque siguen siendo fundamentales para los flujos de trabajo estandarizados de inmunoensayo, proteómica y control de calidad.

¿Qué aplicación crece más rápido hasta 2031?

Los Ensayos Basados en Células son el segmento de aplicación de más rápido crecimiento, con una CAGR proyectada del 10,52% hasta 2031, respaldados por el cribado fenotípico, los estudios de PROTAC y el trabajo de tráfico en células vivas.

¿Por qué el marcaje in vivo está ganando terreno en Estados Unidos?

Se proyecta que el Marcaje In Vivo crezca a una CAGR del 11,25% hasta 2031 porque los flujos de trabajo de imágenes de tejidos intactos, organoides y a escala de órgano necesitan sondas espaciotemporalmente precisas y un uso elevado de reactivos por experimento.

¿Qué usuarios finales están impulsando la mayor demanda futura?

Se proyecta que los CRDMOs crezcan a una CAGR del 11,83% hasta 2031 a medida que más patrocinadores externalizan la bioconjugación compleja de ADC y el trabajo de marcaje sitio-específico a organizaciones de servicios especializados.

¿Qué tan concentrada es la competencia entre los proveedores?

La competencia es moderada porque los 5 principales proveedores controlan cerca de la mitad de los ingresos, mientras que las empresas especializadas aún mantienen posiciones defendibles en nichos de fluoróforos y reactivos de anticuerpos especializados.

Última actualización de la página el: