Tamaño y Participación del Mercado de Software de Terminología Médica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

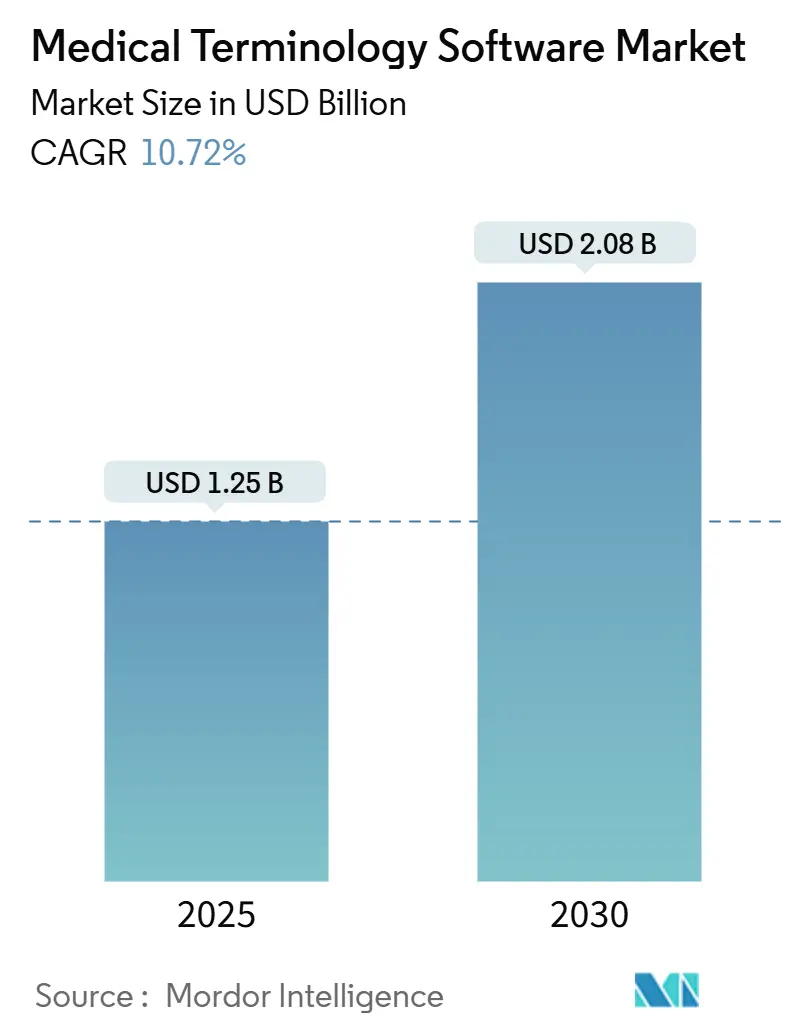

| Tamaño del Mercado (2025) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.08 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Terminología Médica por Mordor Intelligence

El tamaño del Mercado de Software de Terminología Médica se estima en USD 1,25 mil millones en 2025 y se espera que alcance los USD 2,08 mil millones en 2030, a una CAGR del 10,72% durante el período de pronóstico (2025-2030).

La trayectoria ascendente refleja la creciente presión regulatoria en favor de la interoperabilidad, el auge del soporte de decisiones clínicas habilitado por inteligencia artificial y el cambio del sector sanitario hacia modelos de pago basados en el valor. Las normas de certificación más estrictas bajo el marco ONC HTI-1, combinadas con incentivos financieros en Estados Unidos y Europa, están impulsando a los hospitales a actualizar las interfaces heredadas HL7 V2 hacia servidores de terminología nativos en FHIR y basados en la nube. Los proveedores que integran directamente en los flujos de trabajo de los registros electrónicos de salud (EHR) servicios automatizados de mapeo, validación y actualización están captando la demanda de organizaciones que buscan reducir errores de documentación y acelerar los informes de calidad. América del Norte continúa siendo el ancla de los ingresos globales dado su maduro ecosistema de EHR, mientras que los programas de digitalización del sector público en Asia-Pacífico están ampliando la base potencial de usuarios del mercado de software de terminología médica.

Conclusiones Clave del Informe

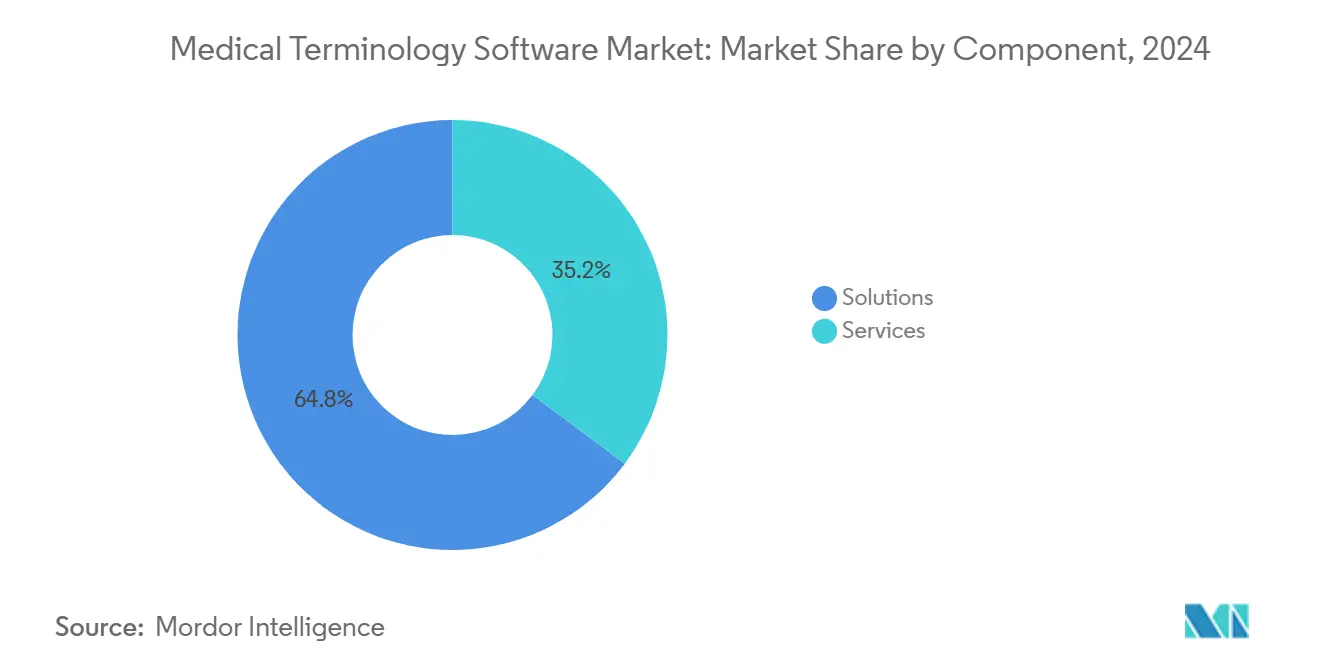

- Por componente, las Soluciones representaron el 64,78% de la participación del mercado de software de terminología médica en 2024; se prevé que los Servicios se expandan a una CAGR del 12,15% hasta 2030.

- Por aplicación, los Informes de Calidad y Resultados lideraron con una participación de ingresos del 23,01% en 2024; se proyecta que los Ensayos Clínicos y la Evidencia del Mundo Real (RWE) crezcan a una CAGR del 11,89% hasta 2030.

- Por modo de implementación, las plataformas Basadas en la Nube capturaron el 66,46% del tamaño del mercado de software de terminología médica en 2024 y avanzarán a una CAGR del 11,23% hasta 2030.

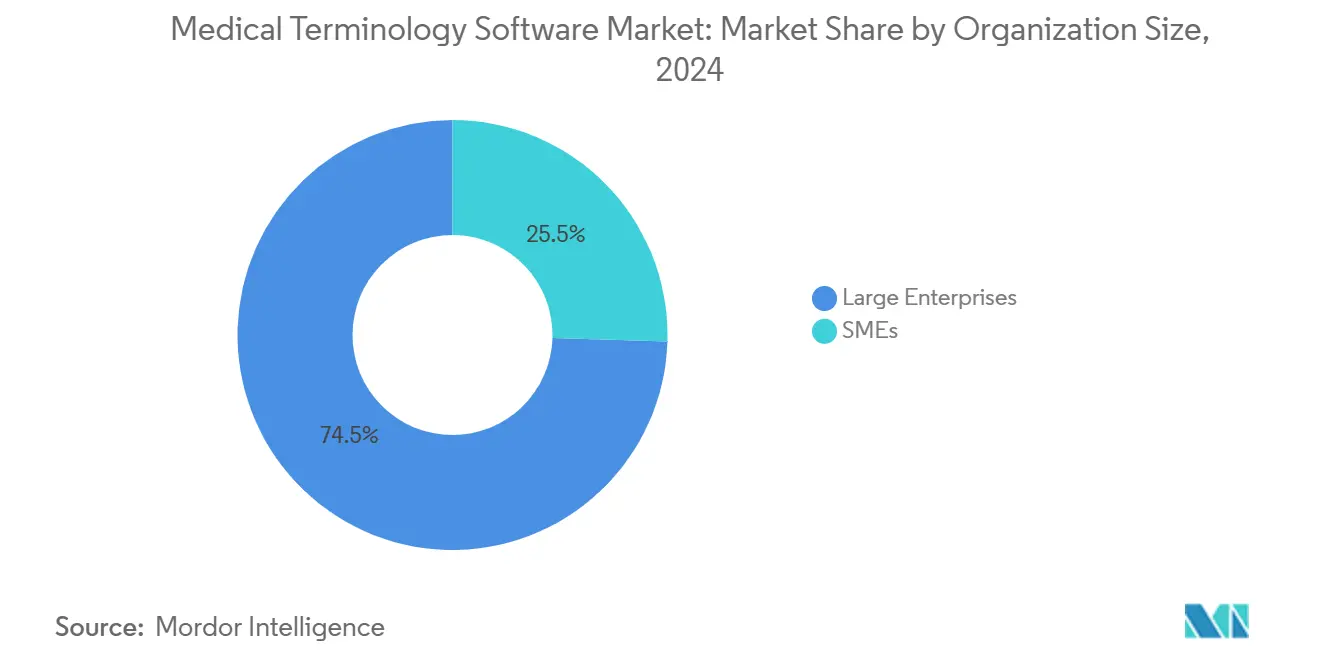

- Por tamaño de organización, las grandes empresas retuvieron el 74,52% del mercado de software de terminología médica en 2024, mientras que las Pymes registraron la CAGR más alta del 11,74%.

- Por usuario final, los proveedores de atención médica controlaron el 63,39% del tamaño del mercado de software de terminología médica en 2024, con proveedores y pagadores creciendo a casi un 11,06% anual.

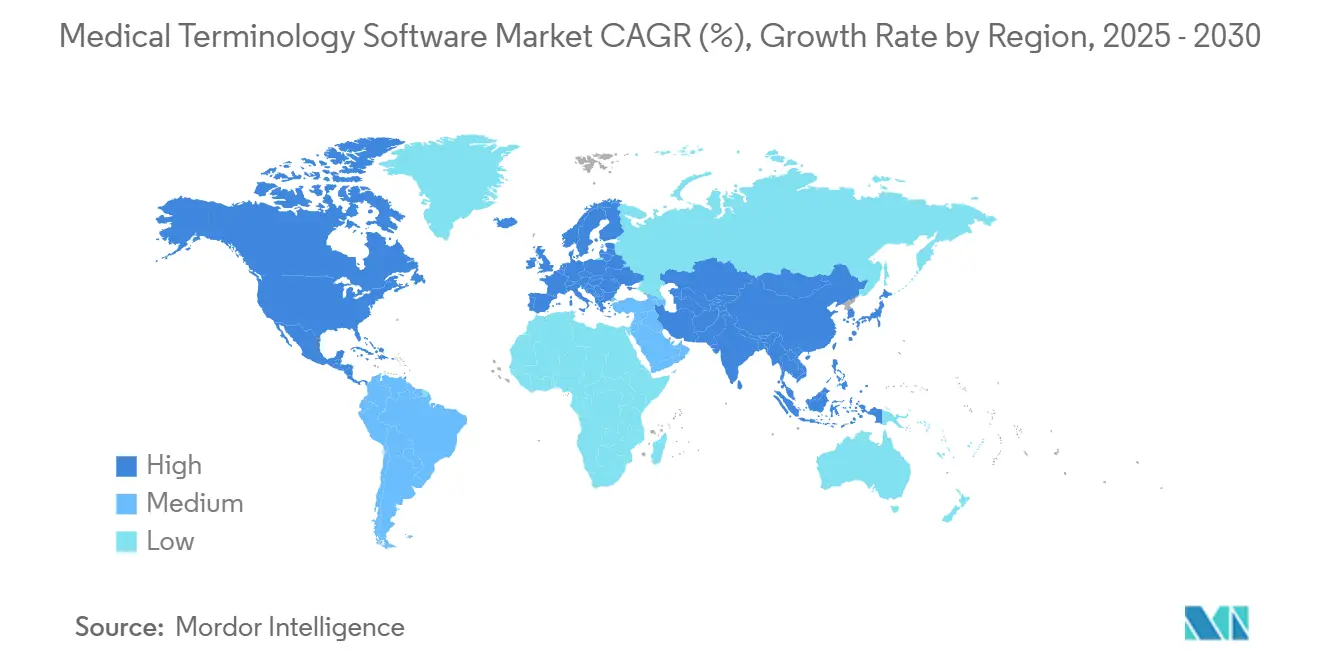

- Por geografía, América del Norte mantuvo el 40,35% de los ingresos en 2024; Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 12,05% hasta 2030.

Tendencias e Información del Mercado Global de Software de Terminología Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos y Mandatos Gubernamentales para la Adopción de Tecnologías de la Información en Salud (HCIT) | +2.8% | América del Norte y UE como principales, APAC emergente | Corto plazo (≤ 2 años) |

| Necesidad de Agregación de Datos Fluida para Habilitar Modelos de Atención Basada en el Valor | +2.3% | América del Norte como principal, UE como secundaria | Mediano plazo (2-4 años) |

| Creciente Enfoque en la Minimización de Errores Médicos | +2.1% | Global, con mayor impacto en América del Norte y UE | Mediano plazo (2-4 años) |

| Mandatos de Interoperabilidad ONC/EMA y Evolución de los Estándares FHIR | +1.9% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Auge de la RWE y la Analítica de Inteligencia Artificial que Demandan Terminologías de Alta Fidelidad | +1.4% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Monetización de Servidores de Terminología FHIR Nativos en la Nube | +1.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos y Mandatos Gubernamentales para la Adopción de Tecnologías de la Información en Salud (HCIT)

Los programas federales están acelerando las adquisiciones, ya que los proveedores deben cumplir los requisitos ONC HIT-1 para mantener los reembolsos de Medicare. La norma obliga a la migración a USCDI v3 para 2026 y a USCDI v4 para 2028[1]Departamento de Salud y Servicios Humanos, "Datos de Salud, Tecnología e Interoperabilidad: Marco de Intercambio de Confianza y Acuerdo Común (TEFCA)," federalregister.gov, mientras que el Marco de Intercambio de Confianza y Acuerdo Común (TEFCA) establece condiciones uniformes para el intercambio de datos. Los hospitales que no puedan demostrar interoperabilidad semántica se arriesgan a ajustes de pago[2]Centros de Servicios de Medicare y Medicaid, "Requisitos del Programa para el Año Calendario 2024," cms.gov que superan el 4% de los ingresos de Medicare. Los estados miembros de la UE están imponiendo mandatos paralelos a través del Espacio Europeo de Datos de Salud, estimulando ciclos de adquisición tempranos en Alemania, Francia y los países nórdicos. El impulso combinado de políticas eleva la demanda a corto plazo de servidores de terminología listos para la nube que puedan validar datos frente a conjuntos de valores nacionales y crear automáticamente registros de auditoría para los reguladores.

Necesidad de Agregación de Datos Fluida para Habilitar Modelos de Atención Basada en el Valor

Más del 40% de los pagos en Estados Unidos fluyen ahora a través de contratos con asunción de riesgo que exigen una captura precisa de categorías de condición jerárquica y reportes de calidad en tiempo casi real. Los proveedores están superponiendo motores de terminología sobre lagos de datos para normalizar códigos dispares y alimentar herramientas de analítica, produciendo métricas de costos ajustadas por riesgo. Una alianza de interoperabilidad entre Innovaccer y la Plataforma de Lenguaje de Salud de Wolters Kluwer estima ahorros de USD 1,5 mil millones en 54 millones de vidas al eliminar brechas de codificación que anteriormente distorsionaban las puntuaciones de riesgo. Los pagadores están incorporando cada vez más la conformidad terminológica en los contratos, convirtiendo el cumplimiento del software en un requisito básico para la elegibilidad de ahorros compartidos. A medida que las medidas electrónicas de calidad clínica basadas en FHIR maduran, la validación de terminología estructurada se vuelve fundamental para los paneles de salud poblacional.

Creciente Enfoque en la Minimización de Errores Médicos

El sistema de salud de Estados Unidos pierde un estimado de USD 122 mil millones cada año[3]Sociedad de Sistemas de Información y Gestión de la Salud, "Modelo de Aprendizaje Profundo Impulsado por Inteligencia Artificial para la Codificación Médica," himss.org debido a errores prevenibles, con diagnósticos y procedimientos mal codificados que generan denegaciones e incidentes de daño al paciente. Los hospitales que integraron la validación de terminología en tiempo real en sus flujos de trabajo de EHR registraron reducciones de errores de documentación de hasta el 25% durante el primer año, mejorando materialmente los indicadores de seguridad del paciente. El soporte de decisiones clínicas asistido por inteligencia artificial vinculado a vocabularios curados reduce aún más la fatiga por alertas al suprimir avisos irrelevantes y presentar sugerencias basadas en evidencia que los médicos pueden aceptar con un solo clic. Los estudios de caso de proveedores demuestran cómo los módulos de documentación ambiental, combinados con sólidos motores de terminología, capturan datos estructurados directamente de las conversaciones entre el médico y el paciente, aumentando así la integridad de las notas clínicas y reduciendo el registro de información fuera del horario laboral.

Mandatos de Interoperabilidad ONC/EMA y Evolución de los Estándares FHIR

Las sanciones por incumplimiento de hasta USD 1 millón por infracción de bloqueo de información están motivando a las organizaciones proveedoras a implementar puntos de acceso de terminología nativos en FHIR[4]Oficina del Coordinador Nacional de Tecnología de la Información en Salud, "Programa de Certificación de Datos de Salud, Tecnología e Interoperabilidad," healthit.gov que satisfagan tanto las obligaciones de solicitud de datos nacionales como las transfronterizas. La finalización del TEFCA en 2025 establece un marco nacional en el que los intercambios de consulta bajo demanda deben devolver registros en formatos codificados y estandarizados. La legislación paralela de la UE sobre Identificación de Productos Medicinales (IDMP) obliga a las empresas de ciencias de la vida a adoptar terminologías farmacológicas estándar, aumentando la demanda de mapeos especializados que sincronicen los sistemas de EHR, farmacia y regulación. Los proveedores que ofrecen herramientas de migración de doble estándar están bien posicionados para ganar contratos a medida que los hospitales desactivan los flujos HL7 V2, mientras aún requieren compatibilidad retroactiva durante transiciones de varios años.

Limitaciones de Infraestructura de TI en Regiones en Desarrollo

Las deficiencias de ancho de banda, la disponibilidad limitada de zonas en la nube y la escasez de profesionales en informática dificultan la implementación generalizada en países de ingresos medios-bajos. Los presupuestos de tecnología de la información en salud representan típicamente menos del 2% del gasto total en salud, en comparación con más del 4% en los mercados desarrollados, lo que restringe los fondos para motores de terminología avanzados. Para superar esta brecha, las iniciativas público-privadas bajo programas como la Misión Digital Ayushman Bharat de India subvencionan el alojamiento seguro y los repositorios de terminología compartidos. Si bien estas medidas mejoran el acceso, el impacto completo se desarrollará en un horizonte más largo dada la necesidad de capacitación de la fuerza laboral y conectividad estable.

Brechas Persistentes de Interoperabilidad Semántica entre Sistemas Heredados

Casi todos los hospitales de Estados Unidos aún intercambian una parte considerable de mensajes a través de HL7 V2, lo que obliga a entornos de doble pila complejos durante las migraciones a FHIR. Los grandes sistemas de salud destinan meses a mapear miles de vocabularios personalizados que se han construido a lo largo de décadas. Los proyectos de integración pueden costar varios millones de dólares, lo que representa un obstáculo de capital incluso cuando las regulaciones impulsan la modernización. Los aceleradores de mapeo automatizado y las API de validación basadas en la nube pueden reducir los plazos. Sin embargo, no eliminan la necesidad de pruebas por etapas, principalmente cuando la lógica de soporte de decisiones de misión crítica depende de coincidencias exactas de códigos en los sistemas posteriores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Dominan a través de la Integración de Plataformas

Las Soluciones reclamaron el 64,78% de la participación del mercado de software de terminología médica en 2024 al agrupar motores de mapeo integrales, paneles de gestión de vocabulario y canalizaciones de actualización automatizada en plataformas unificadas. La capacidad de integrarse directamente dentro de los principales EHR elimina interfaces redundantes, acelera la adopción por parte de los médicos y satisface los requisitos de certificación ONC en un único ciclo de adquisición. Los modelos de licencia por suscripción, combinados con altas tasas de renovación, generan ingresos predecibles y fomentan el respaldo de capital de riesgo y capital privado para los consolidadores.

Los Servicios, que crecen a una CAGR del 12,15%, abordan la necesidad continua de consultoría, migración y capacitación a medida que las organizaciones actualizan a infraestructura nativa en la nube. La demanda aumenta cuando los proveedores trasladan conjuntos de códigos históricos y lógica de medidas de calidad desde bases de datos locales hacia almacenes FHIR gestionados. Los proveedores que empaquetan servicios con hitos basados en resultados aseguran contratos plurianuales, estabilizando el flujo de caja y garantizando el éxito del cliente.

Por Aplicación: Los Informes de Calidad Lideran, la Analítica de RWE se Acelera

Los Informes de Calidad y Resultados mantuvieron el 23,01% de la participación del mercado de software de terminología médica en 2024 porque los mandatos del CMS vinculan el reembolso de Medicare a presentaciones precisas de medidas electrónicas de calidad clínica (eCQM) cada año del programa. La extracción automatizada de códigos SNOMED CT, LOINC e ICD-10 en encuentros hospitalarios y ambulatorios acorta los ciclos de presentación y reduce el riesgo de auditoría. Se proyecta que el tamaño del mercado de software de terminología médica asignado a las aplicaciones de Ensayos Clínicos y RWE crezca más rápido a una CAGR del 11,89% a medida que los patrocinadores farmacéuticos reutilizan datos de atención rutinaria para paquetes de evidencia.

La evidencia del mundo real requiere mapeos de alta fidelidad para unificar datos clínicos, farmacéuticos y de dispositivos, satisfaciendo así las verificaciones de trazabilidad regulatoria. Los proveedores que pueden alinear terminologías en conjuntos de datos longitudinales obtienen ventaja a medida que los clientes de ciencias de la vida implementan modelos de ensayos descentralizados y analítica de farmacovigilancia.

Por Modo de Implementación: La Migración a la Nube Acelera la Transformación Digital

Las plataformas basadas en la nube capturaron una participación del 66,46% del tamaño del mercado de software de terminología médica en 2024 y siguen siendo el segmento de más rápido crecimiento con una CAGR del 11,23%. Los hospitales se inclinan hacia puntos de acceso de terminología FHIR gestionados que ofrecen un tiempo de actividad del 99,9%, escalado elástico y actualización automática para nuevas versiones de códigos, eliminando así la dependencia del equipo de TI local para los parches.

Las instalaciones locales persisten dentro de las redes de prestación integrada que invirtieron fuertemente en centros de datos privados y mantienen estrictas políticas de residencia de datos. Muchas adoptan modelos híbridos, conservando los identificadores de pacientes localmente mientras llaman a las API en la nube para validación y traducción. Con el tiempo, se espera que los ahorros recurrentes en gastos operativos (OPEX) y los ciclos reducidos de actualización de hardware persuadan incluso a los compradores más conservadores a adoptar el modelo SaaS completo.

Por Tamaño de Organización: Las Pymes Adoptan Soluciones Nativas en la Nube

Las Grandes Empresas, con una participación de mercado del 74,52% en el mercado de software de terminología médica en 2024, adquieren ofertas premium que incluyen flujos de trabajo de gobernanza configurables, diccionarios bilingües y analítica avanzada para el riesgo de codificación. Los sistemas hospitalarios múltiples integran módulos de terminología con software de ciclo de ingresos para capturar cargos omitidos y monitorear las tendencias de denegación.

Las Pymes, que registran la CAGR más alta del 11,74%, aprovechan los niveles de SaaS de pago por uso que solo requieren un navegador y claves de API RESTful. La ausencia de gastos de capital y las actualizaciones automáticas permiten a los pequeños grupos ambulatorios satisfacer los criterios de Promoción de la Interoperabilidad sin contratar terminólogos a tiempo completo. Los proveedores se dirigen a este segmento con paquetes iniciales que cubren medidas de calidad comunes y conjuntos de valores estándar, esperando una venta adicional a vocabularios más amplios a medida que crece la complejidad regulatoria.

Por Usuario Final: Proveedores y Pagadores Convergen en la Interoperabilidad

Los Proveedores de Atención Médica representaron el 63,39% del tamaño del mercado de software de terminología médica en 2024, lo que refleja su papel central en la generación de datos y los informes regulatorios. Los proveedores integran motores de terminología dentro de las herramientas de documentación médica asistida por computadora para normalizar el texto libre en tiempo real. Los pagadores les siguen de cerca al automatizar la autorización previa, el ajuste de riesgo y la detección de fraude, actividades que dependen de un mapeo preciso de códigos.

La dependencia mutua de vocabularios estandarizados está estrechando la integración entre los sistemas de proveedores y pagadores. A medida que avanzan los pilotos de Autorización Previa FHIR 2.0, ambas partes requieren terminologías sincronizadas para prevenir denegaciones por discrepancias y acelerar los tiempos de respuesta en las decisiones. La tendencia abre perspectivas de venta cruzada para los proveedores que ofrecen gestión de terminología unificada en los dominios clínico, financiero y administrativo.

Análisis Geográfico

América del Norte generó el 40,35% de los ingresos globales en 2024, impulsada por una sólida adopción de EHR y claras sanciones financieras por incumplimiento de las normas de bloqueo de información. La CAGR regional del 10,28% hasta 2030 se deriva de la demanda de reemplazo a medida que los sistemas de salud transitan de diccionarios locales a medida hacia plataformas en la nube que se alinean continuamente con las actualizaciones de USCDI. Las provincias canadienses están adoptando mandatos comparables, mientras que las redes de salud pública de México están pilotando intercambios basados en FHIR, ampliando el gasto potencial.

Europa ocupa la segunda posición con una CAGR del 10,67%, respaldada por la regulación del Espacio Europeo de Datos de Salud, que obliga a los proveedores transfronterizos a suministrar registros codificados a cualquier ciudadano de la UE en pocas horas tras una solicitud. El mercado de software de terminología médica se beneficia de la sede de SNOMED International en Londres y de la amplia disponibilidad de conjuntos de referencia de código abierto. Sin embargo, el RGPD introduce estrictos requisitos de residencia de datos que impulsan la demanda de zonas de nube locales. La implementación de las normas de identificación de medicamentos IDMP crea un nicho considerable dentro de los flujos de trabajo de ciencias de la vida, lo que lleva a los clientes farmacéuticos a ampliar los contratos para el mantenimiento continuo de diccionarios.

La región de Asia-Pacífico registra la CAGR más rápida del 12,05%, gracias a los programas de digitalización patrocinados por el Estado en India, China y las economías emergentes de la ASEAN. El plan de integración de la pila nacional de salud de India requiere bibliotecas de códigos multilingües para dar soporte a más de 20 idiomas oficialmente reconocidos, ampliando el alcance para los proveedores especializados. Sin embargo, la conectividad irregular limita los despliegues en zonas rurales, y los distintos regímenes de privacidad obligan a los participantes del mercado a adaptar las estrategias de alojamiento por jurisdicción. Oriente Medio y África, así como América del Sur, muestran trayectorias paralelas: los gobiernos financian nuevos hospitales e intercambios nacionales, pero las habilidades de la fuerza laboral y el capital marcan el ritmo de la migración completa a la nube. Los proveedores se posicionan a través de alianzas con integradores de sistemas regionales, con el objetivo de capturar una participación temprana y escalar a medida que la infraestructura se desarrolla.

Panorama Competitivo

El mercado de software de terminología médica muestra una concentración moderada con una actividad de fusiones en aceleración. La adquisición de Intelligent Medical Objects por parte de Thomas H. Lee Partners en 2024 señaló el apetito del capital privado por ingresos de suscripción recurrentes vinculados a plazos regulatorios. InterSystems, Wolters Kluwer y Oracle Health invierten fuertemente en laboratorios de inteligencia artificial para incorporar mapeo automatizado y mantenimiento predictivo en los productos de terminología, construyendo ventajas competitivas en torno a la propiedad intelectual de calidad de datos.

Los hiperescaladores de la nube profundizan su presencia a través de alianzas en marketplaces; Amazon seleccionó a Clinical Architecture como socio de HealthLake para utilidades de normalización de datos FHIR, canalizando el tráfico empresarial hacia vocabularios curados integrados en los servicios de AWS. Los proveedores europeos aprovechan sus infraestructuras de alojamiento alineadas con el RGPD para retener contratos del sector público mientras los competidores estadounidenses navegan los obstáculos de transferencia transfronteriza.

La diferenciación competitiva se centra ahora en la velocidad y transparencia de las actualizaciones de terminología. Los proveedores insisten en que las nuevas versiones de SNOMED CT se propaguen por los entornos en días, no en semanas, para mantener precisas las puntuaciones de calidad. Los proveedores que ofrecen seguimiento visual del linaje y capacidades de reversión aseguran renovaciones al reducir el riesgo de auditoría. La documentación ambiental impulsada por inteligencia artificial ha surgido como un campo de batalla adyacente; las empresas que agrupan servicios de terminología con generación automatizada de notas crean propuestas de valor de extremo a extremo difíciles de igualar para los actores especializados.

El panorama de proveedores también es testigo de una especialización en torno al cumplimiento normativo en ciencias de la vida. Las empresas con contenido IDMP maduro y tesauros multilingües ganan contratos de compañías farmacéuticas globales que buscan presentaciones unificadas en múltiples jurisdicciones. Las contribuciones de la comunidad de código abierto continúan, pero los compradores empresariales se inclinan por las distribuciones comerciales que envuelven los conjuntos de referencia con indemnización, monitoreo y soporte 24/7.

Líderes de la Industria de Software de Terminología Médica

Clinical Architecture, LLC

Intelligent Medical Objects, Inc.

InterSystems Corporation

Solventum Corporation

Wolters Kluwer N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Ambience Healthcare presentó un motor de codificación impulsado por OpenAI que aumentó la precisión de la codificación en un 27% en los sitios piloto y planea expandirse a Cleveland Clinic y UCSF Health en el verano de 2025.

- Abril de 2025: Centauri Health Solutions adquirió MedAllies para mejorar las capacidades de mensajería segura y localización de registros de pacientes.

- Marzo de 2025: InterSystems lanzó IntelliCare, un EHR habilitado con inteligencia artificial con generación de notas de encuentro en tiempo real, en HIMSS25.

Alcance del Informe Global del Mercado de Software de Terminología Médica

Según el alcance del informe, el lenguaje utilizado para describir partes del cuerpo humano, operaciones médicas, enfermedades, trastornos y productos farmacéuticos se conoce como terminología médica. El software de terminología médica simplifica la documentación de pacientes y facilita la captura de información clínica, como la reducción del papeleo, el seguimiento de la actividad del paciente y el software independiente utilizado con fines diagnósticos o terapéuticos, así como el software integrado en dispositivos médicos. El mercado de software de terminología médica está segmentado por Aplicación (Agregación de Datos, Reembolso, Vigilancia de Salud Pública, Integración de Datos, Soporte de Decisiones, Ensayos Clínicos, Informes de Calidad y Guías Clínicas), Producto y Servicio (Servicios y Plataformas), Usuario Final (Proveedores de Atención Médica, Pagadores de Atención Médica y Proveedores de TI en Salud) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Soluciones | |

| Servicios | Consultoría y Planificación |

| Implementación y Capacitación | |

| Mantenimiento |

| Agregación de Datos |

| Reembolso e Integridad de Ingresos |

| Soporte de Decisiones Clínicas |

| Ensayos Clínicos y RWE |

| Informes de Calidad y Resultados |

| Otras Aplicaciones |

| Basado en la Nube |

| Local |

| Grandes Empresas |

| Pymes |

| Proveedores de Atención Médica |

| Pagadores de Atención Médica |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Soluciones | |

| Servicios | Consultoría y Planificación | |

| Implementación y Capacitación | ||

| Mantenimiento | ||

| Por Aplicación | Agregación de Datos | |

| Reembolso e Integridad de Ingresos | ||

| Soporte de Decisiones Clínicas | ||

| Ensayos Clínicos y RWE | ||

| Informes de Calidad y Resultados | ||

| Otras Aplicaciones | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pymes | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Pagadores de Atención Médica | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cómo están reformulando las recientes normas de interoperabilidad la demanda de software de terminología médica?

Los nuevos requisitos de certificación e intercambio de información obligan a las organizaciones de atención médica a actualizar los sistemas heredados, por lo que los compradores ahora consideran los motores de terminología avanzados como herramientas de cumplimiento esenciales en lugar de complementos opcionales.

¿Qué papel desempeña la inteligencia artificial en la próxima generación de soluciones de terminología médica?

La inteligencia artificial acelera el mapeo de códigos, automatiza la validación en tiempo real e impulsa la documentación ambiental, lo que permite a los médicos capturar datos estructurados con menos esfuerzo manual y mejorar la precisión de la codificación.

¿Por qué los servidores de terminología nativos en la nube están ganando preferencia sobre las implementaciones locales?

Las plataformas SaaS gestionadas ofrecen actualizaciones instantáneas de vocabulario, alta disponibilidad y conectividad API fluida, reduciendo la carga interna de TI y respaldando los intercambios de datos modernos basados en FHIR.

¿Cómo está afectando la consolidación de proveedores a la dinámica competitiva en este mercado?

Las adquisiciones estratégicas están agrupando capacidades especializadas bajo plataformas más grandes, lo que permite ofertas de extremo a extremo, pero también abre nichos para innovadores enfocados en el cumplimiento normativo en ciencias de la vida o el soporte multilingüe.

¿Qué barreras inhiben la adopción de software de terminología médica en las regiones en desarrollo?

El ancho de banda limitado, la escasez de talento en informática y los marcos regulatorios fragmentados ralentizan los despliegues a gran escala, aunque las iniciativas de digitalización público-privadas están comenzando a cerrar estas brechas.

¿Cómo están colaborando pagadores y proveedores en torno a los estándares de terminología?

Las necesidades compartidas de ajuste de riesgo preciso, automatización de la autorización previa e informes de calidad están impulsando inversiones conjuntas en servicios de terminología unificados que agilizan el intercambio de datos a lo largo del continuo de atención.

Última actualización de la página el: