Tamaño y Participación del Mercado de Analítica de Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 192.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.46% CAGR |

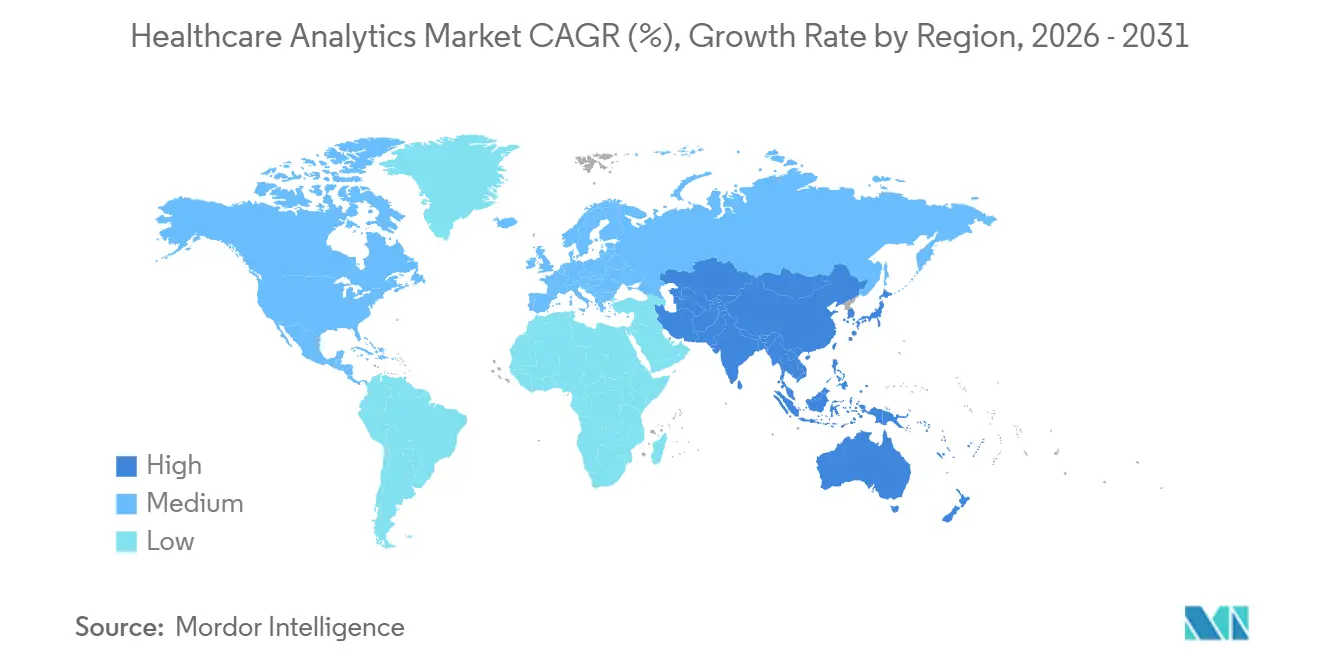

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

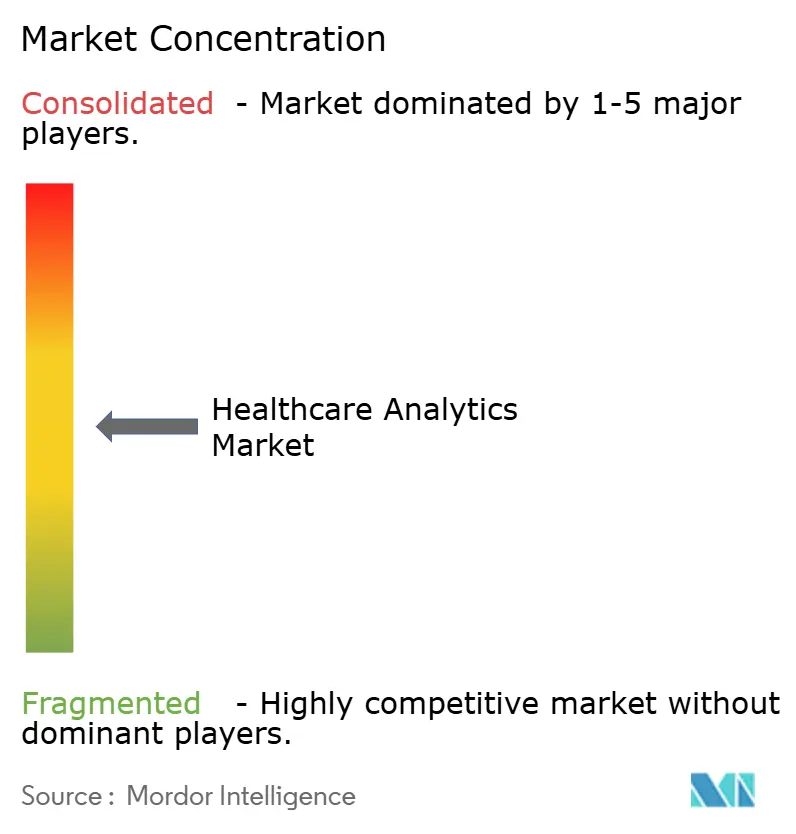

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica de Salud por Mordor Intelligence

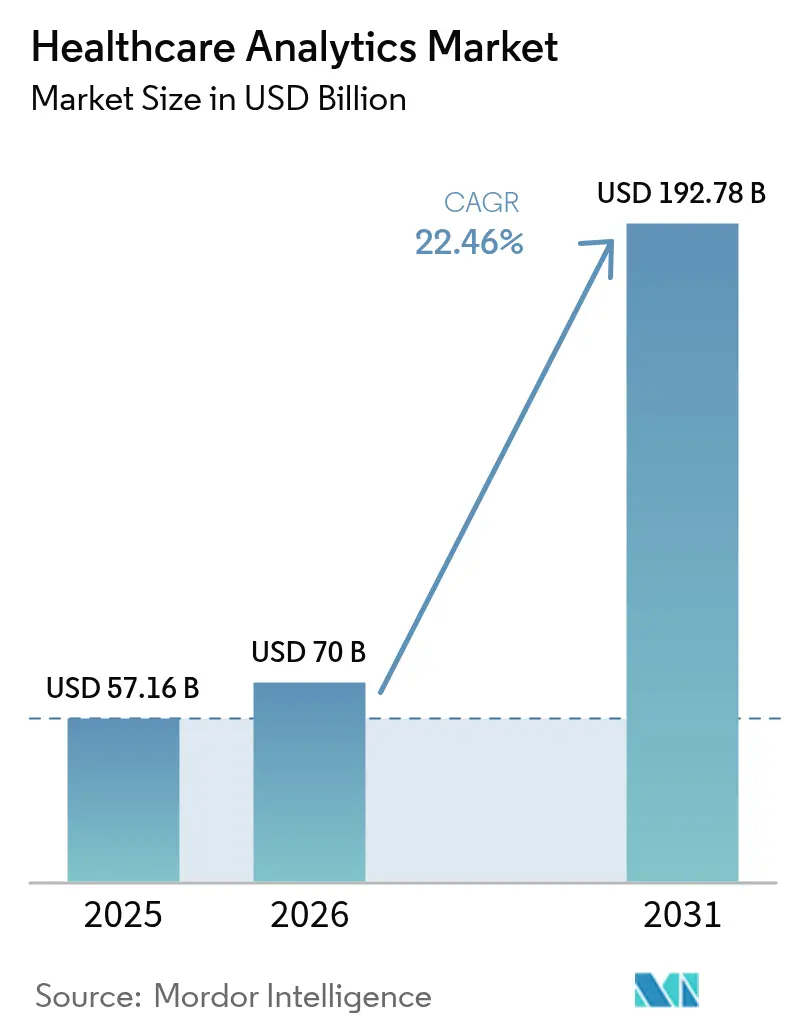

Se espera que el tamaño del Mercado de Analítica de Salud aumente de 57,16 mil millones de USD en 2025 a 70 mil millones de USD en 2026 y alcance los 192,78 mil millones de USD en 2031, creciendo a una CAGR del 22,46% durante 2026-2031.

Impulsados por la creciente adopción de contratos basados en resultados, los hospitales y las aseguradoras están integrando paneles de control en tiempo casi real a lo largo de las vías de atención. La escalabilidad de las soluciones en la nube y los avances en inteligencia artificial están reduciendo significativamente el tiempo necesario para transformar datos brutos en información procesable. En América del Norte, las reformas de reembolso, la reducción de los costos de secuenciación genómica y el aumento de los volúmenes de imágenes médicas están impulsando el crecimiento de los conjuntos de datos. Esta tendencia está llevando a los Directores de Información (CIO) a migrar de los almacenes de datos heredados hacia arquitecturas escalables e implementar analítica que preserve la privacidad. Los proveedores se diferencian ofreciendo soluciones especializadas, como evidencia del mundo real en oncología y detección de fraudes, junto con herramientas que optimizan la documentación clínica y minimizan el tiempo de registro médico de los médicos. Sin embargo, la creciente frecuencia de los ataques de ransomware y el alto costo de reclutar talento especializado en ingeniería de datos están ralentizando las tasas de implementación. Como resultado, existe una demanda creciente de servicios gestionados y canalizaciones automatizadas de aprendizaje automático.

Conclusiones Clave del Informe

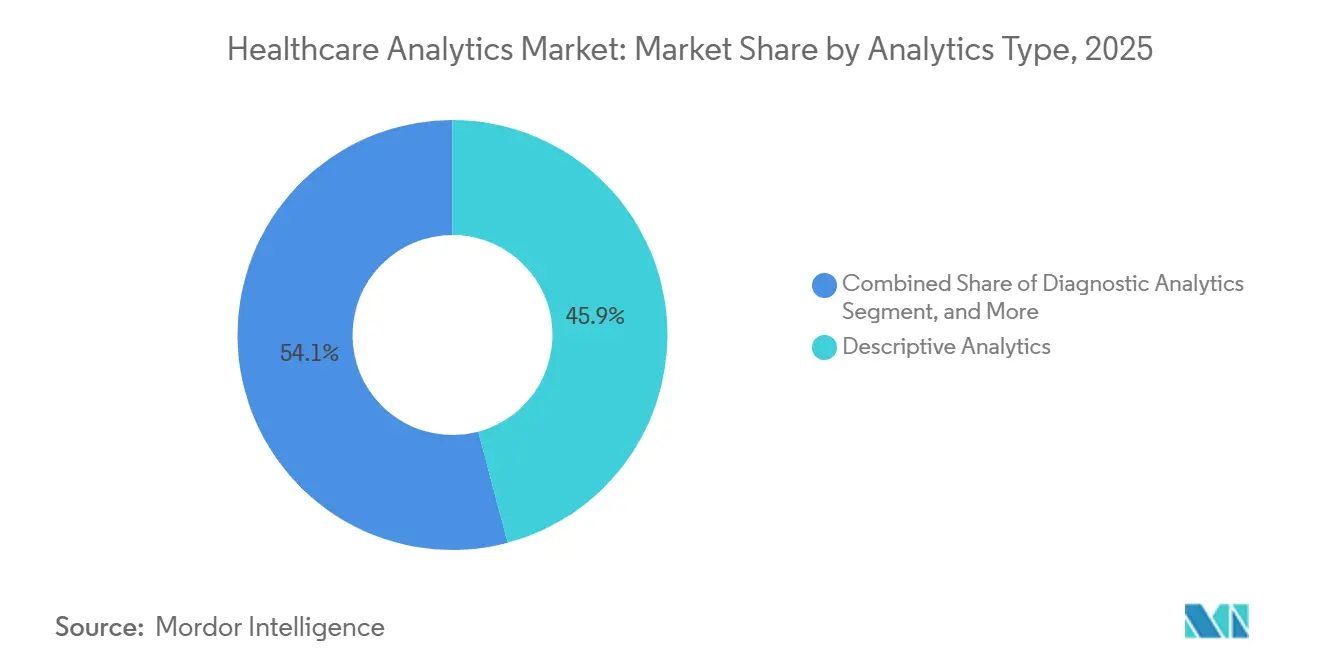

- Por tipo de analítica, la analítica descriptiva lideró con el 45,87% de la participación del mercado de analítica de salud en 2025, mientras que la analítica predictiva está en camino de registrar una CAGR del 24,65% hasta 2031.

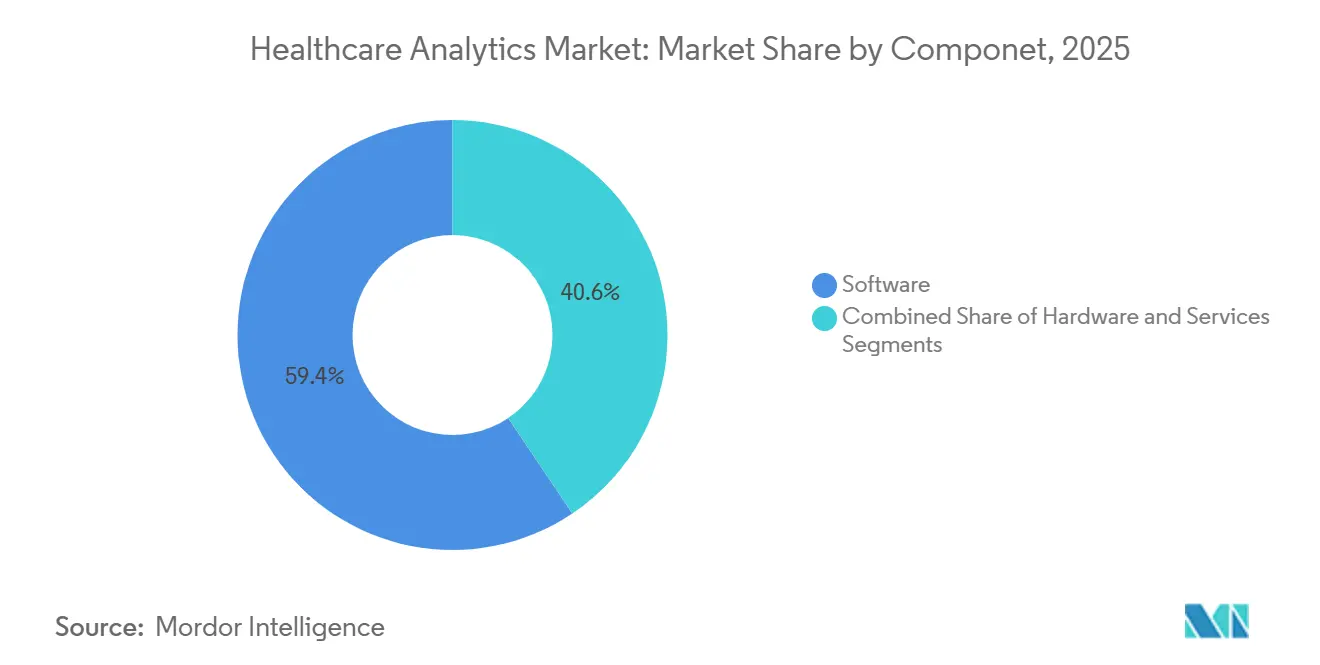

- Por componente, el software capturó el 59,40% del tamaño del mercado de analítica de salud en 2025, mientras que los servicios son el segmento de mayor crecimiento con un 24,89%.

- Por modo de entrega, las implementaciones en sitio representaron el 47,54% de los ingresos en 2025, aunque los modelos basados en la nube se están expandiendo a una CAGR del 24,32%.

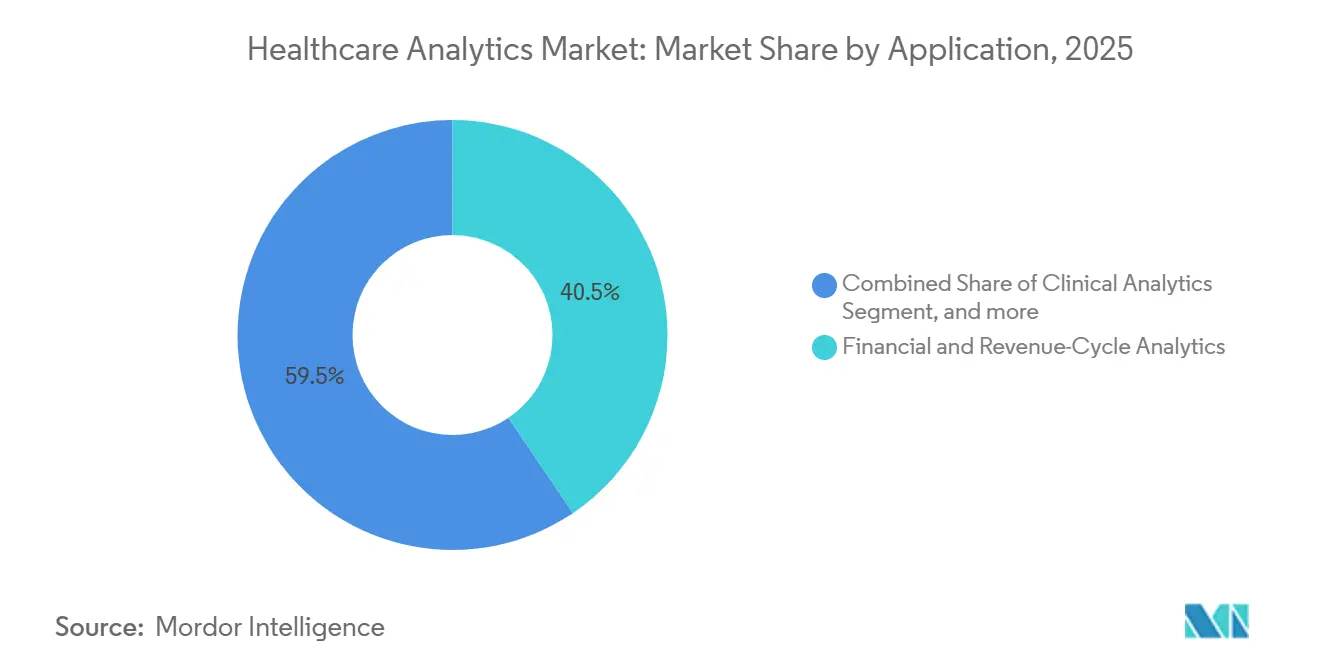

- Por aplicación, la analítica financiera y de ciclo de ingresos representó el 40,54% de la participación del tamaño del mercado de analítica de salud en 2025, pero la gestión de la salud poblacional avanza a una CAGR del 25,64%.

- Por usuario final, las empresas de ciencias de la vida representaron el 44,65% del mercado en 2025, mientras que se prevé que los proveedores de atención médica crezcan más rápido con una CAGR del 25,76%.

- Por geografía, América del Norte dominó con una participación regional del 43,76% en 2025, y se proyecta que Asia-Pacífico registre una CAGR del 23,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Analítica de Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Regulatorio hacia la Atención Basada en Valor | +5.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Crecimiento Explosivo del Volumen de Datos de Salud | +4.8% | Global | Largo plazo (≥4 años) |

| Presiones de Contención de Costos y Optimización del Ciclo de Ingresos | +3.5% | Global | Corto plazo (≤2 años) |

| Madurez de la Nube y la Inteligencia Artificial en la Atención Médica | +4.3% | América del Norte, Europa, APAC | Corto plazo (≤2 años) |

| Hiperpersonalización a través de Evidencia del Mundo Real y Datos Genómicos | +3.7% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Afluencia de Capital de Riesgo en Plataformas de Datos de Salud | +2.9% | América del Norte, Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Cambio Regulatorio hacia la Atención Basada en Valor

Los Centros de Servicios de Medicare y Medicaid ampliaron su Sistema de Pago por Incentivos Basado en Méritos en 2025, imponiendo penalizaciones de ingresos de hasta el 9% a los de bajo rendimiento, lo que acelera la adopción de plataformas de analítica que completan automáticamente los registros y detectan brechas antes de la conciliación. Las aseguradoras comerciales como UnitedHealthcare añadieron modelos de pago agrupado para el reemplazo de articulaciones, intensificando la demanda de puntuaciones de riesgo preoperatorio que guían las intervenciones. Los hospitales que responden a la volatilidad de los ingresos han instrumentado las vías quirúrgicas con paneles de control que muestran las variaciones en la duración de la estancia y las readmisiones en relación con sus pares. Las organizaciones de atención responsable que lograron ahorros compartidos en 2025 reinvirtieron en analítica de salud poblacional para clasificar a los beneficiarios según la carga de enfermedades crónicas y desplegar navegadores de enfermería hacia los grupos de mayor gasto. Sin embargo, los hospitales rurales se quedan atrás debido a que los márgenes ajustados limitan las inversiones en almacenes de datos, ampliando la brecha de rendimiento con los centros académicos.

Crecimiento Explosivo del Volumen de Datos de Salud

Los sistemas de registros de salud electrónicos produjeron 2.314 exabytes de datos clínicos en 2025, un salto del 34% impulsado por dispositivos portátiles de monitoreo remoto que transmiten signos vitales cada 15 minutos[1]Instituto de Ingenieros Eléctricos y Electrónicos, "Crecimiento de Datos de Sensores Portátiles 2025," ieee.org. Los departamentos de radiología de Estados Unidos generaron 1.200 millones de estudios de imagen, con cada tomografía computarizada conteniendo hasta 500 cortes que requieren archivos a escala de petabytes. Los costos de secuenciación en rápida caída, ahora por debajo de los 600 USD por genoma completo, incorporaron la perfilación tumoral integral a los flujos de trabajo rutinarios de oncología. Las canalizaciones de procesamiento de lenguaje natural convierten notas de texto libre en fenotipos estructurados, alimentando modelos de riesgo de sepsis e infección que superan a las alertas anteriores basadas en reglas. Estas tendencias desbordan las bases de datos relacionales tradicionales e impulsan la migración hacia almacenes en columnas y lagos de datos en la nube que desacoplan el cómputo del almacenamiento.

Madurez de la Nube y la Inteligencia Artificial en la Atención Médica

La Administración de Alimentos y Medicamentos de Estados Unidos autorizó 171 dispositivos médicos habilitados con IA en 2025, validando las vías de software como dispositivo médico. La adopción de la nube en hospitales aumentó al 68% en 2025 a medida que los CIO trasladaron los entornos de respaldo y pruebas a los hiperescaladores, prometiendo una disponibilidad del 99,99%. Proveedores como Microsoft y Google ahora ofrecen API nativas de FHIR con desidentificación integrada, reduciendo la integración de meses a semanas. Los modelos de lenguaje de gran escala entrenados en corpus clínicos alcanzan una precisión de codificación del 92%, reduciendo los retrasos en la facturación de días a horas. Las arquitecturas híbridas que mantienen los identificadores en las instalaciones mientras envían datos desidentificados a la nube satisfacen a los responsables de privacidad al tiempo que proporcionan clústeres de GPU elásticos para cargas de trabajo de aprendizaje profundo.

Hiperpersonalización a través de Evidencia del Mundo Real y Datos Genómicos

La Administración de Alimentos y Medicamentos aprobó 14 indicaciones oncológicas en 2025 basadas en evidencia del mundo real procedente de registros de salud electrónicos, evitando ensayos aleatorizados completos para tumores raros. Los patrocinadores farmacéuticos se asocian con Flatiron Health y Datavant para observar secuencias de tratamiento longitudinales y demostrar efectividad comparativa en cánceres metastásicos. Los programas nacionales de secuenciación en el Reino Unido y Singapur almacenaron 100.000 genomas cada uno, catalogando variantes vinculadas a la respuesta a los medicamentos. Los sistemas de apoyo a la toma de decisiones ahora incorporan el riesgo poligénico en los cribados cardiovasculares, adaptando los umbrales de estatinas para perfiles de alto riesgo. Las plataformas que combinan datos clínicos, genómicos y de determinantes sociales identifican a los pacientes en riesgo de incumplimiento de la medicación, permitiendo servicios proactivos integrales que reducen la costosa atención de urgencias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | −2.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Restricciones de Interoperabilidad y Sistemas Heredados | −2.1% | Global, pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Alto Costo Total de Propiedad para Analítica Empresarial | −1.7% | Global | Mediano plazo (2-4 años) |

| Brecha de Talento en Analítica Avanzada e Ingeniería de Datos | −1.4% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Las entidades de atención médica reportaron 725 grandes brechas a la Oficina de Derechos Civiles de Estados Unidos en 2025, un aumento del 19% respecto a 2024, con el ransomware responsable de dos tercios de los incidentes[2]Departamento de Salud y Servicios Humanos de Estados Unidos, "Informe Anual del Portal de Brechas 2025," hhs.gov. El costo promedio de remediación alcanzó los 10,9 millones de USD, disuadiendo a los sistemas pequeños de centralizar datos en nubes públicas. Los reguladores europeos impusieron multas de 1.200 millones de EUR por el Reglamento General de Protección de Datos a operadores de atención médica durante 2025, elevando los costos de cumplimiento[3]. Aunque los marcos de confianza cero ganan reconocimiento, la actualización de los registros de salud electrónicos heredados tarda entre 18 y 24 meses y tensiona los presupuestos de tecnología de la información. Los prototipos de aprendizaje federado ofrecen alternativas que preservan la privacidad, pero la convergencia desigual de los modelos y las escasas herramientas de los proveedores mantienen la adopción en fase experimental.

Restricciones de Interoperabilidad y Sistemas Heredados

A pesar del plazo establecido por la Ley de Curas de Estados Unidos, solo el 42% de los hospitales habían expuesto puntos de acceso FHIR a finales de 2025, lo que obliga a la conciliación manual de datos en las transiciones de atención. El 73% de las interfaces hospitalarias aún funcionan con mensajes HL7 v2 de los años 90 que fallan durante las actualizaciones de los proveedores y carecen de alineación semántica con SNOMED CT o LOINC. Los trabajos de extracción, transformación y carga nocturnos en bases de datos monolíticas introducen una latencia de 12 a 24 horas, socavando la vigilancia de sepsis en tiempo real. Para un establecimiento de 500 camas, la propiedad total del almacén de datos superó los 5 millones de USD anuales en 2025, cubriendo licencias y personal. Los motores de código abierto como Mirth redujeron los costos de integración piloto hasta en un 40%, pero la implementación generalizada aguarda incentivos de los pagadores que penalicen el bloqueo de información.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Analítica: Los Modelos Predictivos Eclipsan los Paneles de Control Retrospectivos

Se proyecta que la analítica predictiva avance a una CAGR del 24,65% de 2026 a 2031, superando a la analítica descriptiva, que mantuvo el 45,87% de la participación del mercado de analítica de salud en 2025. Los hospitales favorecen cada vez más las puntuaciones de riesgo prospectivas que anticipan la sepsis o las caídas en un plazo de 48 horas, permitiendo rondas proactivas e intervenciones oportunas. La analítica diagnóstica, que rastrea las causas raíz detrás de los grupos de infecciones, sirve de puente entre los informes retrospectivos y los flujos de trabajo predictivos, y guía a los equipos de mejora de la calidad en las pruebas de hipótesis. Los algoritmos prescriptivos, aunque todavía en cifras de un solo dígito hoy en día, optimizan los regímenes oncológicos multimodales y los programas de titulación de insulina, reduciendo los eventos adversos y la duración de la estancia.

El giro hacia lo predictivo se alinea con las demandas de los pagadores de ajuste de riesgo prospectivo, desplazando la capitación para reflejar la verdadera agudeza del paciente. Los modelos de aprendizaje automático entrenados en archivos de reclamaciones de cinco años ahora puntúan por encima de 0,85 de AUC para la readmisión a 30 días, superando los índices LACE básicos. Los primeros pilotos prescriptivos redujeron la hipoglucemia intrahospitalaria en un 22% en ensayos aleatorizados, destacando cómo los algoritmos pueden prescribir regímenes de dosificación en tiempo casi real. Las plataformas cognitivas que utilizan modelos de lenguaje de gran escala para redactar cartas de alta recuperan horas del tiempo de los médicos y fomentan una adopción más amplia de la analítica entre bases de usuarios no técnicos.

Por Componente: Los Servicios Aumentan a Medida que Crece la Complejidad de Implementación

Se prevé que los ingresos por servicios crezcan a una CAGR del 24,89%, reduciendo la brecha con la participación del 59,40% del segmento de software en 2025. Los proyectos de consultoría que mapean flujos de trabajo y configuran paneles de control basados en roles absorbieron el 35% del gasto en servicios de 2025, subrayando las necesidades a medida, donde un modelo de sepsis validado en una unidad de cuidados intensivos requiere ajuste para otra con una combinación de agudeza diferente. Las ofertas gestionadas que supervisan el tiempo de actividad de las canalizaciones de datos, la deriva del modelo y los informes regulatorios crecieron un 28% interanual, atrayendo a hospitales comunitarios con escasez de ingenieros de datos. Mientras tanto, los gastos en hardware disminuyeron a medida que la migración a la nube desplazó los ciclos de actualización en las instalaciones.

Los paquetes de software como servicio agrupan licencias, alojamiento y actualizaciones en tarifas predecibles por proveedor, reduciendo las barreras de entrada para las pequeñas consultas. La implementación de API de FHIR exige tarifas de facturación premium, con integradores que cobran entre 200 y 300 USD por hora por especialistas certificados. La formación que ayuda a las enfermeras a interpretar las puntuaciones de riesgo impulsó la adopción un 40% en comparación con las implementaciones solo tecnológicas, ilustrando el valor de las inversiones en gestión del cambio. La optimización continua mantiene los algoritmos relevantes a medida que cambia la combinación de pacientes, protegiendo la participación del mercado de analítica de salud de la deriva del modelo.

Por Modo de Entrega: Las Arquitecturas Híbridas Equilibran el Control y la Elasticidad

Se prevé que las implementaciones basadas en la nube se expandan a una CAGR del 24,32%, erosionando la participación de ingresos en sitio del 47,54% registrada en 2025. Los CIO favorecen los modelos de gastos operativos que flexibilizan la capacidad durante los picos de influenza o las oleadas pandémicas, liberando presupuestos que antes estaban inmovilizados en hardware. Las configuraciones híbridas —los identificadores permanecen en las instalaciones mientras los grupos desidentificados entrenan modelos en la nube— se convirtieron en la norma en 2025 porque concilian las preocupaciones de privacidad con la velocidad de las GPU de hiperescala. Las leyes de residencia de datos en Alemania y Suiza continúan anclando algunos archivos dentro de las fronteras nacionales.

Los proveedores de nube profundizaron el cumplimiento normativo en atención médica en 2025 al añadir HITRUST CSF y mapeos explícitos de HIPAA, reduciendo las cargas de diligencia debida para las entidades cubiertas. Los diseños multinube mitigan el bloqueo de proveedores, pero añaden complejidad en la federación de identidades y la gestión de costos. Las pasarelas de borde que preagregaban flujos de dispositivos portátiles redujeron el ancho de banda de red en un 60% en pilotos de telemonitoreo rural, destacando la utilidad del cómputo localizado. La modernización gradual que ejecuta alertas de cabecera sensibles a la latencia en las instalaciones y envía informes de calidad por lotes a la nube permite a los sistemas de salud migrar sin costosas actualizaciones disruptivas.

Por Aplicación: La Salud Poblacional Avanza a Medida que los Modelos de Pago Recompensan la Prevención

La gestión de la salud poblacional avanza a una CAGR del 25,64%, desafiando la participación del 40,54% del segmento de analítica financiera y de ciclo de ingresos de 2025. Las organizaciones de atención responsable dependen de estas plataformas para segmentar a los miembros según la carga crónica, predecir el estado de "riesgo creciente" e intervenir antes de costosas admisiones. La analítica operacional que agiliza el flujo de pacientes en urgencias y los niveles de inventario mostró una rentabilidad media del 18% en 2025, ayudando a los administradores a hacer frente a la escasez de personal. La analítica de fraudes ahorró a los pagadores comerciales 12.000 millones de USD en reclamaciones indebidas al señalar valores atípicos frente a los patrones de sus pares.

Los motores de salud poblacional incorporan indicadores de determinantes sociales como la vivienda o el acceso a alimentos procedentes de aplicaciones de trabajadores comunitarios, alimentando modelos predictivos que señalan el riesgo de incumplimiento antes del deterioro clínico. La analítica financiera que puntúa previamente la probabilidad de denegación redujo los días de cuentas por cobrar entre un 8% y un 12%, acelerando el flujo de caja. Las sugerencias de conjuntos de órdenes en el punto de atención aumentaron la adherencia a los protocolos de neumonía en 15 puntos porcentuales frente a la educación pasiva. Los pagadores gubernamentales recuperaron 3.200 millones de USD a través de la analítica de integridad de reclamaciones, subrayando el apetito regulatorio por la detección avanzada.

Por Usuario Final: Los Proveedores Aceleran a Medida que las Redes Integradas se Consolidan

Se proyecta que los proveedores de atención médica registren una CAGR del 25,76%, reduciendo gradualmente la brecha con la participación del 44,65% de las empresas de ciencias de la vida en 2025. Las fusiones de sistemas crean economías de escala que justifican las inversiones en almacenes de datos empresariales que integran registros de salud electrónicos dispares, reclamaciones y resultados reportados por los pacientes en todas las regiones. Los pagadores centran la analítica en la detección de fraudes y la retención de miembros, pero el crecimiento se modera a medida que los motores de adjudicación principales maduran. Las agencias de salud pública aprovechan los paneles de control de código abierto para la vigilancia de brotes, aunque los presupuestos mantienen su participación en cifras bajas de un solo dígito.

Los grupos ambulatorios que se unieron a redes clínicamente integradas obtuvieron acceso compartido a la analítica en 2025, permitiendo a las consultas más pequeñas participar en acuerdos basados en valor. Los pagadores que utilizan modelos de predicción de abandono redujeron la baja voluntaria entre un 12% y un 15% durante la inscripción abierta, preservando los ingresos por primas. Los patrocinadores de ciencias de la vida incorporaron alertas de emparejamiento de ensayos dentro de los registros de salud electrónicos, acelerando el reclutamiento y mejorando la diversidad de las cohortes. Las redes de prestación integradas comparan los sitios con los promedios del sistema para identificar las mejores prácticas y negociar mejores descuentos con los proveedores, reforzando los ciclos de adopción de la analítica.

Análisis Geográfico

América del Norte comandó el 43,76% de la participación del mercado de analítica de salud en 2025, impulsada por el Programa de Pago de Calidad que vincula el reembolso a los informes electrónicos de calidad y por la autorización de la Administración de Alimentos y Medicamentos de 171 dispositivos habilitados con IA que validaron la utilidad clínica. La estrategia de fideicomiso de datos pancanadiense de Canadá por 400 millones de CAD federó los registros de salud electrónicos provinciales para la investigación que preserva la privacidad, mientras que México implementó paneles de control en 1.500 clínicas de atención primaria para clasificar a los pacientes diabéticos e hipertensos por riesgo de complicaciones. El aumento de la exposición al ransomware en los hospitales de Estados Unidos también catalizó inversiones en infraestructura de analítica de confianza cero.

Se proyecta que Asia-Pacífico entregue una CAGR del 23,65% hasta 2031 a medida que el programa Healthy China 2030 de China exige registros interoperables y apoyo a la toma de decisiones para la gestión de antibióticos. India emitió 450 millones de identificaciones de salud digital que integran historiales de vacunación, laboratorio y prescripción en registros longitudinales, permitiendo la analítica entre instalaciones. Japón destinó 120.000 millones de JPY para subsidiar las actualizaciones de registros de salud electrónicos en clínicas pequeñas, con el objetivo de reducir la polifarmacia mediante alertas automatizadas de interacciones medicamentosas. El registro nacional de Australia acumuló 24 millones de usuarios a pesar de los debates continuos sobre privacidad, mientras que Corea del Sur anonimizó reclamaciones para estudios epidemiológicos a gran escala.

El estricto régimen del Reglamento General de Protección de Datos de Europa impuso multas de 1.200 millones de EUR a entidades de atención médica durante 2025, impulsando la demanda de cifrado homomórfico y computación segura entre múltiples partes. La Ley de Atención Médica Digital de Alemania obliga a las aseguradoras a reembolsar los terapéuticos digitales incluidos en la lista, generando aplicaciones móviles de enfermedades crónicas que canalizan los resultados reportados por los pacientes hacia los motores de analítica. El Reino Unido destinó 600 millones de GBP a plataformas de datos federados en los sistemas de atención integrada, compensando las preocupaciones de centralización al mantener los identificadores locales. Los estados del Consejo de Cooperación del Golfo invirtieron 2.300 millones de USD en intercambios de información de salud, aunque las brechas de conectividad rural ralentizan la implementación completa. La red nacional de datos de Brasil se estancó en medio de vientos en contra fiscales, subrayando el papel del financiamiento en el despliegue de la analítica.

Panorama Competitivo

El mercado de analítica de salud sigue siendo moderadamente fragmentado, con gigantes establecidos de registros de salud electrónicos que aprovechan módulos integrados y proveedores especializados que se abren paso en nichos de evidencia oncológica o detección de fraudes. El conjunto Cogito de Epic, incluido con su registro de salud electrónico principal, capturó el 18% de las cuentas hospitalarias en 2025 al ofrecer paneles de control de sepsis y readmisión listos para usar que requieren poca configuración. Optum maneja datos combinados de reclamaciones y clínicos de 150 millones de vidas, permitiendo perspectivas longitudinales que los proveedores rivales tienen dificultades para replicar. La absorción de Cerner por parte de Oracle Health añadió una gran base de pacientes hospitalizados a su cartera en la nube, posicionando a la empresa como una alternativa de pila completa a Epic.

Las oportunidades de espacio en blanco se centran en la analítica de determinantes sociales que incorpora registros de desalojo, avisos de corte de servicios públicos y reclamaciones de desempleo para señalar eventos de vida desestabilizadores antes de que se conviertan en costosos episodios clínicos. Competidores ágiles como Health Catalyst y Arcadia ofrecen módulos nativos de la nube compatibles con múltiples registros de salud electrónicos, atrayendo a sistemas cautelosos ante el bloqueo de proveedores. Los mandatos de FHIR bajo la Ley de Curas reducen los costos de cambio al permitir que aplicaciones de terceros recuperen datos de pacientes sin interfaces a medida, intensificando la rivalidad. Mientras tanto, el aumento de los ciberataques subraya la demanda de registros de auditoría inmutables y arquitecturas de confianza cero, áreas donde los proveedores de analítica con enfoque en seguridad se diferencian.

Los actores establecidos se expanden a través de adquisiciones y asociaciones de IA. La alianza de Microsoft con Epic incorpora modelos de lenguaje de gran escala en los flujos de trabajo de documentación, recuperando tiempo de los médicos y produciendo datos estructurados que retroalimentan la analítica. El brazo Change Healthcare de UnitedHealth pilotó la adjudicación basada en cadena de bloques, reduciendo los ciclos de pago de 14 a 3 días, destacando la convergencia de la tecnología financiera y los datos de salud. La desinversión de IBM de Watson Health en Merative inyecta capital de capital privado en la analítica de imágenes y referencias de medicamentos, sugiriendo un renovado enfoque en la IA específica de dominio.

Líderes de la Industria de Analítica de Salud

Optum Inc.

Oracle Health

IBM Corporation

McKesson Corporation

IQVIA Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: OpenAI anunció el lanzamiento de OpenAI para la Atención Médica, una iniciativa dedicada orientada a apoyar a médicos, organizaciones de atención médica y empresas de tecnología médica con herramientas de inteligencia artificial compatibles con HIPAA.

- Julio de 2025: Nordic Capital adquirió la empresa de analítica de salud Arcadia Solutions para aprovechar el potencial de la inteligencia artificial para mejorar la atención médica y ahorrar dinero.

- Junio de 2025: Oliver Wyman, una firma de consultoría de gestión y parte de Marsh McLennan, adquirió Validate Health, una empresa de analítica de salud que apoya a los proveedores de atención médica y a las Organizaciones de Atención Responsable en la mejora de la gestión de costos, la evaluación de riesgos y el rendimiento operacional.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de análisis de datos en salud como todo software, servicio y plataforma de hardware habilitante que recopila, integra y aplica técnicas descriptivas, diagnósticas, predictivas, prescriptivas o cognitivas a datos clínicos, financieros, operativos, de salud poblacional y de ciencias de la vida generados por proveedores, pagadores y organismos públicos en todo el mundo.

Exclusiones del alcance: Los sistemas de registros electrónicos de salud independientes, los contratos de externalización del ciclo de ingresos, las herramientas de inteligencia empresarial sin capacidades analíticas y las soluciones de IA puntuales limitadas a radiología no están incluidos.

Descripción general de la segmentación

- Por Tipo de Analítica

- Analítica Descriptiva

- Analítica Diagnóstica

- Analítica Predictiva

- Analítica Prescriptiva

- Analítica Cognitiva / Aumentada

- Por Componente

- Hardware

- Software

- Servicios

- Por Modo de Entrega

- En Sitio

- Basado en la Nube

- Híbrido

- Por Aplicación

- Analítica Clínica

- Analítica Financiera y de Ciclo de Ingresos

- Analítica Operacional y Administrativa

- Gestión de la Salud Poblacional

- Detección de Fraudes y Analítica de Riesgos

- Analítica de Ciencias de la Vida e Investigación y Desarrollo

- Por Usuario Final

- Proveedores de Atención Médica

- Pagadores de Atención Médica

- Empresas de Ciencias de la Vida

- Agencias de Salud Pública

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a CIOs de sistemas de salud, responsables de informática de pagadores, proveedores de análisis y asesores de políticas regionales en América del Norte, Europa, Asia Pacífico y el Golfo. Estas llamadas y encuestas estructuradas validan los rangos de precios, los supuestos de tasas de actualización y los parámetros de penetración que las fuentes de escritorio dejan sin aclarar.

Investigación documental

Nuestro equipo junior compila insumos fundamentales de fuentes abiertas de nivel 1, como las tablas de Gasto Nacional en Salud del CMS de EE. UU., las cuentas de salud de Eurostat, el Observatorio Mundial de la Salud de la OMS y las Estadísticas de Salud de la OCDE. Organismos del sector como AHIP, Advanced Medical Technology Association y la Healthcare Information and Management Systems Society nos ayudan a perfilar las bases de TI instaladas y las tasas de adopción. Los informes 10-K de las empresas, las aprobaciones de dispositivos de la FDA, los rastreadores de financiación de capital de riesgo y los conjuntos de datos de patentes de Questel enriquecen las estimaciones de difusión tecnológica. Complementamos las brechas con inteligencia de envíos de Volza y archivos de noticias consultados a través de Dow Jones Factiva. Estas referencias ilustran, pero no agotan, la amplia variedad de materiales secundarios revisados.

Dimensionamiento del mercado y previsión

Se reconstruye una visión combinada de arriba hacia abajo de los fondos de gasto en salud y los volúmenes de generación de datos, que luego se calibra con verificaciones selectivas de abajo hacia arriba sobre implementaciones de proveedores, ASP de licencias × puestos activos e ingresos por servicios gestionados. Las variables clave incluyen recuentos de altas hospitalarias, registros de reclamaciones promedio por vida asegurada, tasas de migración de instalaciones locales a la nube, participación de cargas de trabajo habilitadas por IA e hitos de incentivos regulatorios como Meaningful Use y el RGPD. La regresión multivariante, guiada por el consenso de expertos, proyecta cada variable hasta 2030, mientras que el análisis de escenarios cuantifica el potencial alcista derivado de mandatos adicionales de atención basada en valor. Cuando las auditorías de abajo hacia arriba revelan divergencias materiales, las estimaciones se ajustan al rango medio de los rangos verificados.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por tres rondas de revisión entre pares de analistas, verificaciones de varianza frente a índices externos de TI en salud y conciliación con las últimas correcciones de divisas. Actualizamos cada doce meses, y las actualizaciones provisionales se activan tras cambios importantes de política, megaadquisiciones o modificaciones en los códigos de reembolso.

Por qué la línea de base de análisis de datos en salud de Mordor es confiable

Las cifras publicadas difieren porque las empresas eligen alcances, categorías de costos y cadencias de actualización únicos.

Los precios de los servicios agrupados, la inclusión del análisis de ciencias de la vida y las tasas de adopción asumidas de la nube son factores frecuentes de divergencia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 57,16 B (2025) | Mordor Intelligence | - |

| USD 65,64 B (2025) | Global Consultancy A | Excluye el hardware habilitante pero contabiliza el gasto en almacenamiento de datos de EMR, lo que eleva los totales |

| USD 44,83 B (2024) | Industry Association B | Utiliza un alcance centrado en pagadores, omite la demanda de ciencias de la vida y de organismos de salud pública |

Las diferencias surgen principalmente del tratamiento de los paquetes de servicios, las elecciones de divisas para el año base y las líneas de base históricas más cortas.

El enfoque equilibrado de arriba hacia abajo y selectivamente de abajo hacia arriba de Mordor, combinado con actualizaciones anuales y listas de variables transparentes, ofrece a los tomadores de decisiones un punto de referencia confiable y trazable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de analítica de salud y las perspectivas de crecimiento?

El mercado se situó en 70,00 mil millones de USD en 2026 y se proyecta que alcance los 192,78 mil millones de USD en 2031, reflejando una CAGR del 22,46%.

¿Qué tipo de analítica se está expandiendo más rápido?

La analítica predictiva crece a una CAGR del 24,65%, ganando terreno a los paneles de control descriptivos que aún lideran la participación.

¿Por qué los servicios crecen más rápido que las licencias de software?

Los hospitales reconocen que las implementaciones exitosas requieren servicios de integración, formación y mantenimiento de modelos, impulsando una CAGR del 24,89% para el segmento de servicios.

¿Con qué rapidez las implementaciones en la nube están desplazando a los modelos en sitio?

Las arquitecturas basadas en la nube avanzan a una CAGR del 24,32% a medida que los sistemas de salud buscan escalabilidad elástica y menores gastos de capital.

¿Qué región añadirá más ingresos nuevos?

Se prevé que Asia-Pacífico registre una CAGR del 23,65% hasta 2031 gracias a los mandatos nacionales de registros de salud electrónicos y los programas de identificación de salud a gran escala en China e India.

¿Quiénes son los principales proveedores en analítica hospitalaria?

Epic, Optum y Oracle Health tienen las mayores presencias, con el conjunto Cogito de Epic solo en el 18% de los hospitales de Estados Unidos.

Última actualización de la página el: