Tamaño y Participación del Mercado de Gestión de Datos Clínicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.20% CAGR |

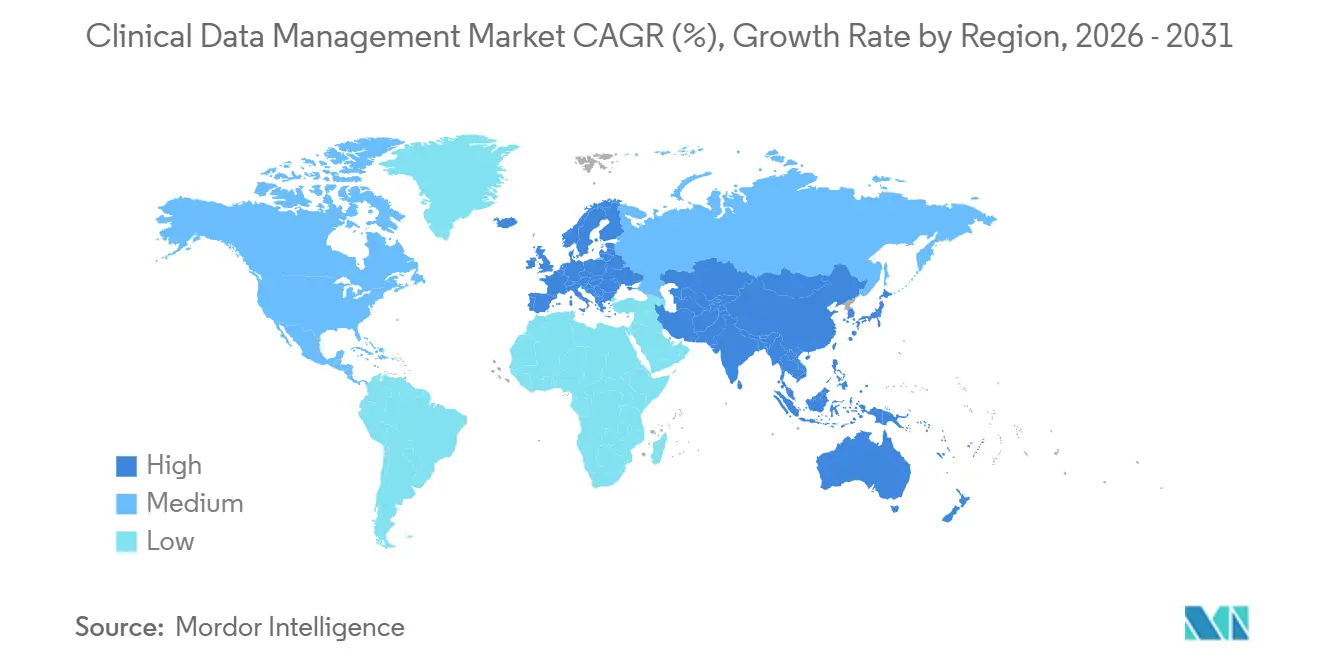

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

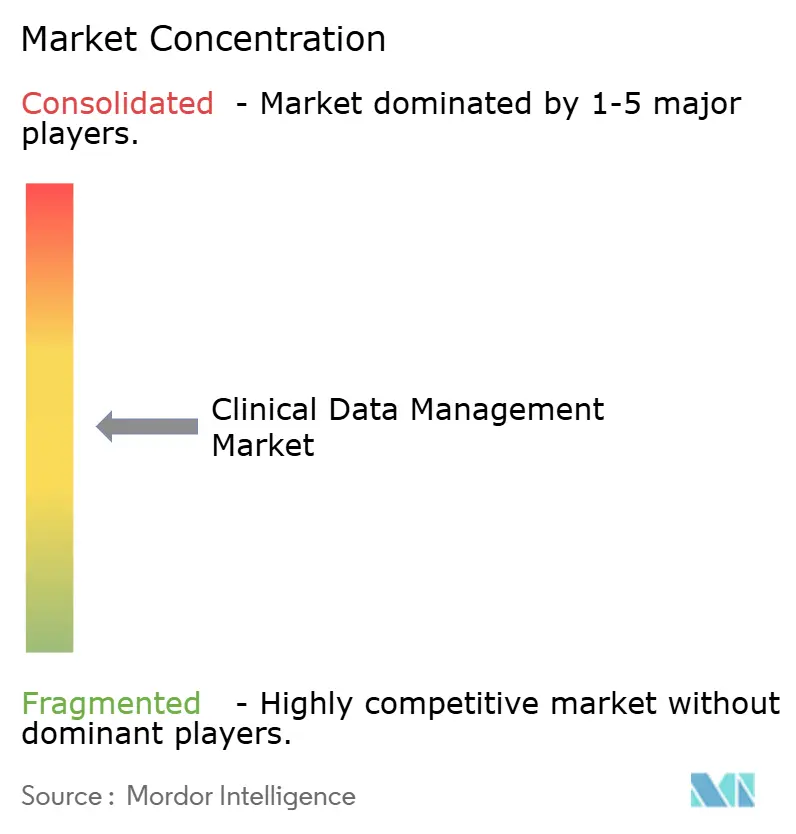

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión de Datos Clínicos por Mordor Intelligence

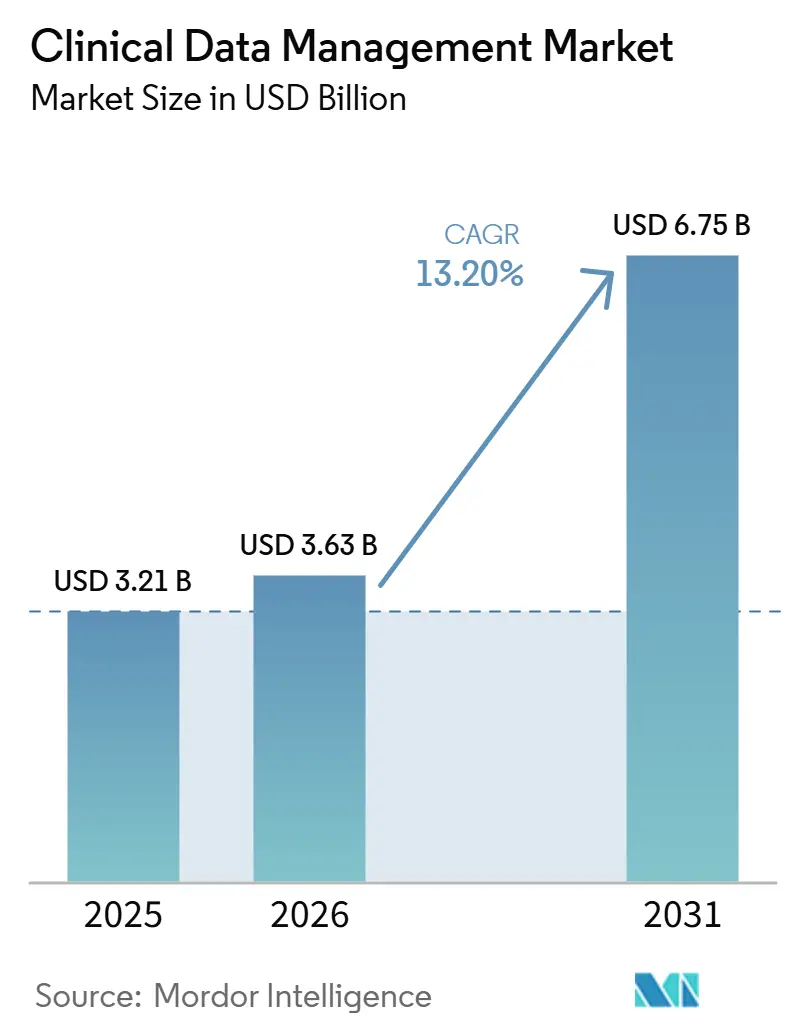

Se proyecta que el tamaño del Mercado de Gestión de Datos Clínicos se expanda desde 3,21 mil millones USD en 2025 y 3,63 mil millones USD en 2026 hasta 6,75 mil millones USD en 2031, registrando una CAGR del 13,20% entre 2026 y 2031.

Los diseños de los ensayos se han vuelto más complejos a medida que los patrocinadores gestionan protocolos más extensos, endpoints más amplios y datos provenientes de dispositivos portátiles, herramientas ePRO, sistemas de imágenes y registros vinculados a EHR, en lugar de depender únicamente de los formularios de reporte de casos. Los patrocinadores y las CROs consideran ahora el mercado de gestión de datos clínicos como una capa operativa central, ya que el bloqueo más rápido de bases de datos, los paquetes de presentación más limpios y una mayor preparación para inspecciones dependen de una gestión de datos eficaz. La revisión más estricta de la pista de auditoría bajo ICH E6(R3), junto con una mayor aceptación del manejo de consultas asistido por inteligencia artificial, ha convertido muchas actualizaciones de software de inversiones opcionales en gastos obligatorios. La amplitud de la plataforma, las funciones de inteligencia artificial validadas y la integración fluida entre los flujos de trabajo de EDC, codificación, análisis e informes definen ahora el posicionamiento competitivo en el mercado de gestión de datos clínicos.

Conclusiones Clave del Informe

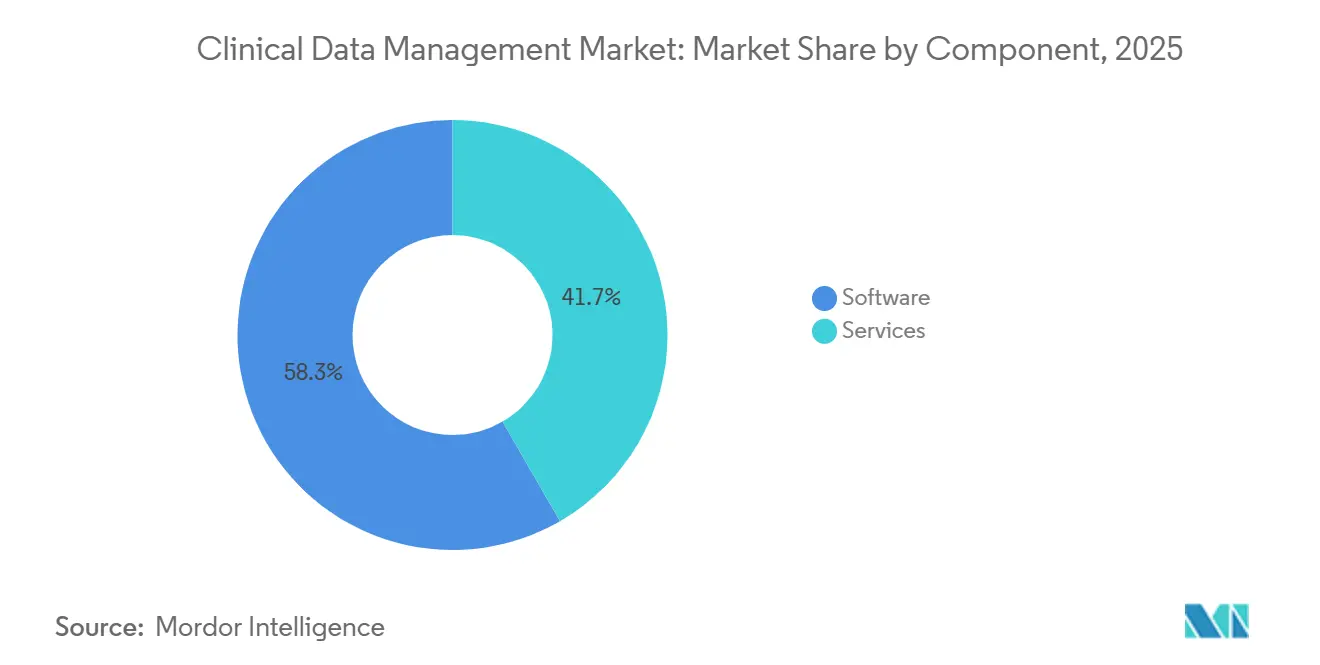

- Por componente, el software lideró con una participación de ingresos del 58,34% en 2025, mientras que los servicios se proyectan con una CAGR del 14,53% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 55,45% del mercado de gestión de datos clínicos en 2026 y se espera que crezca a una CAGR del 13,67% hasta 2031.

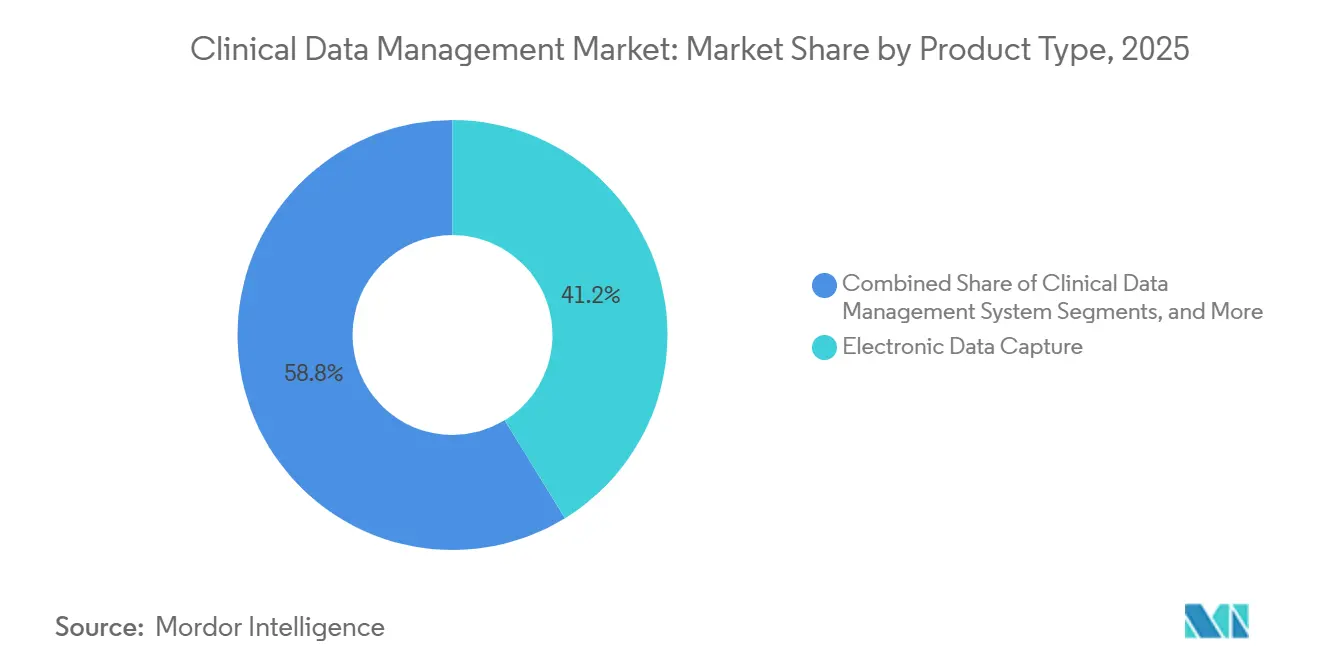

- Por tipo de producto, la captura electrónica de datos representó una participación del 41,24% en 2025, mientras que las plataformas de sistemas de gestión de datos clínicos tienen un pronóstico de expansión a una CAGR del 15,35% hasta 2031.

- Por aplicación, la recopilación y captura de datos representó una participación del 38,67% en 2025, mientras que la presentación e informes regulatorios se espera que crezca a una CAGR del 14,67% hasta 2031.

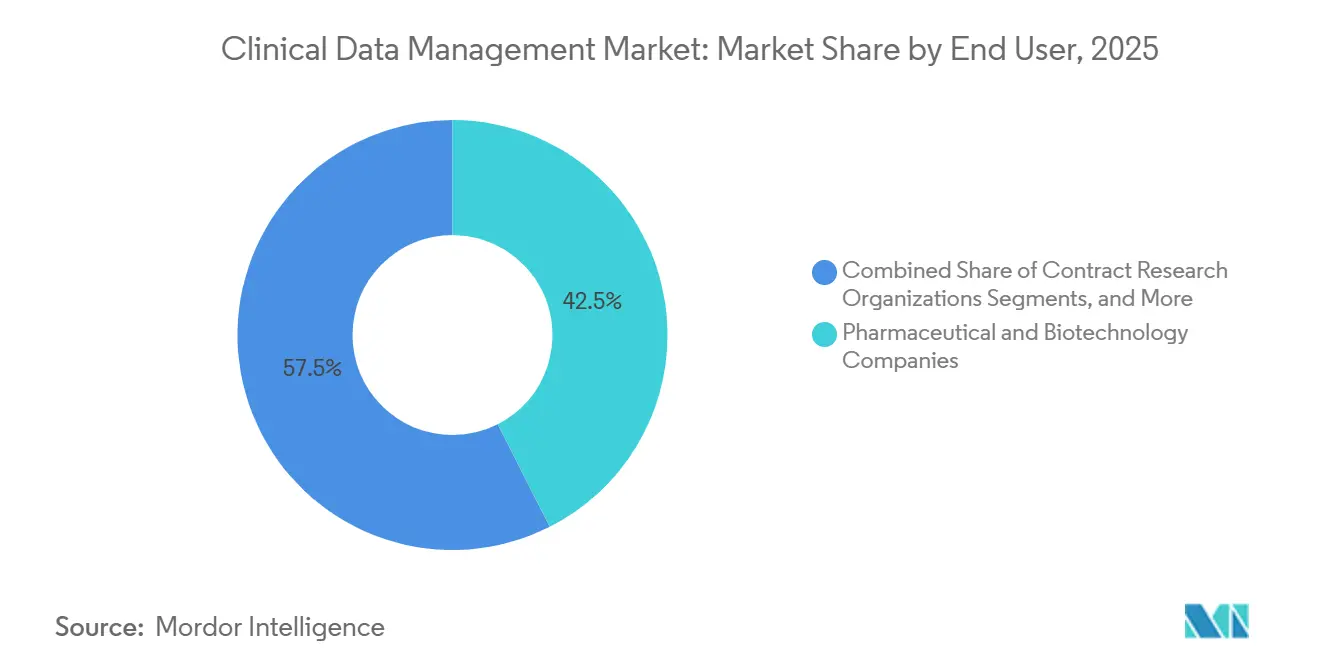

- Por usuario final, las empresas farmacéuticas y de biotecnología capturaron una participación del 42,54% en 2025, mientras que las organizaciones de investigación por contrato se proyectan para crecer a la CAGR más rápida del 15,55% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 39,56% en 2025, mientras que Asia-Pacífico se espera que se expanda a una CAGR del 14,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Datos Clínicos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la complejidad de los protocolos y el volumen de datos multimodales | +2.3% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Presión regulatoria para registros electrónicos listos para auditoría | +1.8% | Global, con mayor relevancia en América del Norte, Europa y Japón | Corto plazo (≤ 2 años) |

| Expansión de ensayos descentralizados e híbridos | +2.0% | Global, con mayor adopción en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Limpieza, codificación y conciliación de datos habilitadas por inteligencia artificial | +2.5% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Interoperabilidad EHR-EDC y simplificación del flujo de trabajo en los sitios | +1.5% | América del Norte y Europa, con extensión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la externalización de operaciones clínicas a CROs | +2.0% | Global, con India y China como centros clave de prestación de servicios | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Complejidad de los Protocolos y el Volumen de Datos Multimodales

Los estudios modernos de oncología y enfermedades raras combinan cada vez más imágenes, señales de dispositivos portátiles, entradas de eCOA y fuentes de laboratorio externas con formularios de reporte de casos convencionales, llevando los flujos de trabajo manuales más allá de los límites prácticos. El Centro Tufts para el Estudio del Desarrollo de Medicamentos reportó un aumento del 36% en las puntuaciones promedio de complejidad de protocolos durante la década que finalizó en 2024, con los estudios de oncología de Fase II y de terapia celular y génica impulsando gran parte del incremento.[1]Centro Tufts para el Estudio del Desarrollo de Medicamentos, "Tendencias de Complejidad de Protocolos en Investigación Clínica," Universidad Tufts, csdd.tufts.edu En el mercado de gestión de datos clínicos, cada enmienda de protocolo puede desencadenar nueva programación de verificaciones de edición, revisiones de bases de datos y trabajo de validación, aumentando el costo de cada cambio científico. Los proveedores están respondiendo con herramientas de configuración de estudios basadas en metadatos, y Veeva destacó la configuración automatizada de EDC completada en siete llamadas de API a partir de metadatos de protocolo estructurados en su informe de tendencias de 2026.

Presión Regulatoria para Registros Electrónicos Listos para Auditoría

La guía finalizada de la FDA en octubre de 2024 aclaró que los sistemas clínicos basados en la nube tienen las mismas obligaciones bajo 21 CFR Parte 11 que los sistemas locales, abordando una preocupación de compra de larga data entre algunos usuarios conservadores. Se espera que ICH E6(R3), cuya entrada en vigor está prevista para 2025, eleve las expectativas al convertir la revisión planificada y basada en riesgos de la pista de auditoría en un requisito directo de Buenas Prácticas Clínicas durante la conducción activa del ensayo.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Sistemas Electrónicos, Registros Electrónicos y Firmas Electrónicas en Investigaciones Clínicas, Preguntas y Respuestas," FDA, fda.gov Los grandes ensayos de Fase III pueden generar volúmenes sustanciales de entradas en la pista de auditoría, lo que dificulta mantener una revisión manual continua a escala. Esta presión está orientando el mercado de gestión de datos clínicos hacia sistemas que admiten la detección automatizada de anomalías, una documentación más limpia y un monitoreo continuo en lugar de una revisión en la etapa final.

Limpieza, Codificación y Conciliación de Datos Habilitadas por Inteligencia Artificial

La funcionalidad de inteligencia artificial dentro de los entornos EDC y CDMS está acortando los ciclos de consulta y reduciendo una parte de la carga de trabajo humano que históricamente ha consumido una gran proporción de las operaciones de los ensayos. El informe de tendencias de 2026 de Veeva describió casos de uso en la industria en los que los flujos de trabajo asistidos por inteligencia artificial redujeron las ventanas de resolución de consultas de 15 a 30 días a 2 a 5 días, mientras que las herramientas de monitoreo centralizado continuaron analizando los datos de ensayos en tiempo real en busca de valores atípicos y patrones inusuales. Novo Nordisk también implementó inteligencia artificial para la validación automatizada de datos y las pruebas de sistemas en 2025, lo que indica que los grandes patrocinadores están yendo más allá de los proyectos piloto e integrando la inteligencia artificial en procesos regulados. Sin embargo, el mercado de gestión de datos clínicos aún enfrenta una barrera regulatoria porque cualquier acción impulsada por inteligencia artificial que cree o resuelva una consulta se convierte en un registro electrónico sujeto a expectativas de validación y control de cambios.

Expansión de Ensayos Descentralizados e Híbridos

Los estudios descentralizados e híbridos distribuyen la recopilación de datos entre hogares, dispositivos móviles, encuentros de telesalud y entornos de atención local, creando más trabajo de integración dentro del mercado de gestión de datos clínicos. Una carta de investigación de 2025 publicada en npj Digital Medicine encontró que la brecha entre las expectativas de los patrocinadores y la calidad real de los datos de los ensayos clínicos descentralizados estaba más relacionada con la interoperabilidad de los sistemas que con los problemas de participación de los pacientes. Los patrocinadores también están rediseñando los estudios en torno a puntos de datos críticos, mejorando el valor de los datos limpios y oportunos incluso cuando el volumen total de recopilación no aumenta al mismo ritmo.[3]npj Digital Medicine, "Comprendiendo la Brecha entre las Expectativas y la Realidad en los Ensayos Clínicos Descentralizados," Nature Portfolio, nature.com El debate de la DIA de marzo de 2025 sobre los desafíos de los ensayos descentralizados identificó la integración entre las herramientas eSource de los sitios y los entornos EDC de los patrocinadores como un problema técnico principal, mientras que Medidata y CRIO respondieron en marzo de 2026 vinculando CRIO eSource a la Plataforma Medidata en más de 2.500 sitios de investigación en casi 30 países.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alta carga de validación y control de cambios para sistemas regulados | -1.2% | Global, con mayor efecto en América del Norte, Europa y Japón | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Arquitectura de datos fragmentada entre plataformas de ensayos | -0.8% | Global, con mayor gravedad en ensayos con múltiples CROs y múltiples países | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Escasez de talento cualificado en gestión de datos clínicos | -1.2% | Global, con mayor efecto en América del Norte, Europa y Japón | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Riesgo de integración entre sistemas heredados y en la nube | -0.8% | Global, con mayor gravedad en ensayos con múltiples CROs y mltiples países | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Validación y Control de Cambios para Sistemas Regulados

Los sistemas clínicos validados requieren documentación de Calificación de Instalación (IQ), Calificación Operacional (OQ) y Calificación de Desempeño (PQ), estructuras de acceso controlado y pistas de auditoría duraderas, lo que puede extender los plazos de implementación en comparación con el software empresarial estándar. La FDA continúa enfatizando la validación disciplinada y el control de cambios para los sistemas electrónicos regulados, independientemente del modelo de implementación. En el mercado de gestión de datos clínicos, las actualizaciones rutinarias y las enmiendas de protocolo pueden crear requisitos adicionales en materia de validación, capacitación, lógica de bases de datos, verificaciones de edición y documentación, lo que hace que el soporte de validación liderado por el proveedor sea cada vez más importante, especialmente para los usuarios de biotecnología más pequeños.

Arquitectura de Datos Fragmentada entre Plataformas de Ensayos

La mayoría de los ensayos contemporáneos recopilan datos de múltiples sistemas, incluidos la Captura Electrónica de Datos (EDC), el Sistema de Gestión de Ensayos Clínicos (CTMS), la Tecnología de Respuesta Interactiva (IRT), la Evaluación Electrónica de Resultados Clínicos (eCOA), el consentimiento electrónico, las herramientas de seguridad, los sistemas de laboratorio, los repositorios de imágenes y los registros externos de Historias Clínicas Electrónicas (EHR). El mercado de gestión de datos clínicos requiere una conciliación significativa entre plataformas porque estos sistemas a menudo utilizan diferentes estructuras de datos, Interfaces de Programación de Aplicaciones (APIs) y formatos de pista de auditoría. El Informe de Tendencias de Datos Clínicos 2026 de Veeva identifica la eliminación de la transcripción de EHR a EDC como una alta prioridad de la industria, mientras que la adopción de eSource en los sitios sigue siendo limitada por las elecciones tecnológicas impulsadas por los patrocinadores que pueden no alinearse con las preferencias de los sitios. Los estudios con múltiples CROs añaden mayor complejidad, ya que cada socio de Organización de Investigación por Contrato (CRO) puede utilizar su propia pila de plataformas y modelo de gobernanza, lo que ralentiza los plazos de bloqueo de bases de datos y aumenta las demandas de gestión de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Mantiene el Dominio mientras los Servicios se Aceleran

Se espera que el software represente el 58,34% de la participación del mercado de gestión de datos clínicos en 2025, lo que refleja la fuerte preferencia de los patrocinadores por plataformas basadas en suscripción que reducen los ciclos de revalidación local. La capa de software ahora va más allá de la captura básica de datos al integrar codificación, herramientas de calidad basadas en riesgos, análisis y soporte de presentación en un solo entorno. Este alcance más amplio ayuda a los grandes proveedores a retener las cuentas instaladas, ya que los compradores ven menos valor en mantener múltiples soluciones puntuales desconectadas. El segmento también se beneficia de la necesidad de actualizaciones continuas a medida que evolucionan las regulaciones, los diseños de protocolos y los casos de uso de la inteligencia artificial.

Los servicios se están expandiendo más rápido, con una tasa de crecimiento anual compuesto del 14,53% proyectada hasta 2031, a medida que los patrocinadores buscan apoyo externo para la ejecución, supervisión y optimización continua. Las Organizaciones de Investigación por Contrato están ejecutando estudios para los patrocinadores al mismo tiempo que integran estrategia de datos, monitoreo de inteligencia artificial y diseño de flujos de trabajo en relaciones de servicio a más largo plazo. La tasa de entrada de datos el mismo día del 45% reportada por Alcon en los sitios monitoreados en 2025 muestra cómo el comportamiento de uso dentro de los sistemas digitales se está convirtiendo en parte de la medición de la calidad del servicio. Esta tendencia fortalece el vínculo entre la capacidad de la plataforma y el valor del servicio gestionado, manteniendo al software en el liderazgo.

Por Modo de Implementación: La Implementación Basada en la Nube Amplía su Ventaja en Todos los Tipos de Ensayos

Se espera que la implementación basada en la nube represente el 55,45% del mercado de gestión de datos clínicos en 2026, al mismo tiempo que registra la tasa de crecimiento anual compuesto proyectada más rápida del 13,67% hasta 2031. Esta posición refleja ventajas claras en la entrega de actualizaciones, el acceso remoto, el escalado de estudios y la coordinación de múltiples sitios, en lugar de un ciclo de reemplazo a corto plazo. La guía de la FDA de 2025 respalda la adopción al aclarar que los sistemas en la nube y los sistemas locales deben cumplir el mismo estándar de cumplimiento bajo 21 CFR Parte 11. Esta aclaración reduce la hesitación en las adquisiciones entre los compradores que retrasaron la migración debido a la incertidumbre regulatoria percibida.

La implementación en la nube también apoya el cambio más amplio hacia estudios descentralizados, revisión asistida por inteligencia artificial y colaboración entre múltiples partes. Estos casos de uso dependen de un intercambio de datos más rápido y un acceso más fácil entre patrocinadores, equipos de Organizaciones de Investigación por Contrato y usuarios de los sitios, lo que los entornos heredados aislados hacen más difícil de gestionar. El mercado de gestión de datos clínicos también se beneficia de la capacidad de la nube para estandarizar el calendario de lanzamientos y reducir la carga operativa del mantenimiento de infraestructura local. Sin embargo, los sistemas locales siguen siendo relevantes en algunas organizaciones grandes con estrictas reglas de residencia de datos o arquitecturas internas profundamente personalizadas.

Por Tipo de Producto: El EDC Ancla el Mercado mientras las Plataformas CDMS Surgen con Fuerza

Se espera que la Captura Electrónica de Datos represente una participación del 41,24% en 2025, convirtiéndola en la categoría de producto más grande del mercado de gestión de datos clínicos. La Captura Electrónica de Datos sigue funcionando como la capa de transacción central para los ensayos de intervención porque cada visita del sujeto, entrada de formulario y verificación de edición depende de ella. La familiaridad regulatoria de larga data y la amplia experiencia de los sitios refuerzan su posición, ya que los usuarios comprenden cómo encaja en los flujos de trabajo listos para inspección. Los proveedores continúan mejorando la Captura Electrónica de Datos con manejo de consultas habilitado por inteligencia artificial, interfaces de sitio más limpias y alertas más rápidas de desviación de protocolo en el punto de entrada.

Se proyecta que las plataformas de Sistemas de Gestión de Datos Clínicos crezcan a una tasa de crecimiento anual compuesto del 15,35% hasta 2031, convirtiéndolas en el tipo de producto de más rápido movimiento en el mercado de gestión de datos clínicos. Los patrocinadores buscan entornos consolidados que acerquen la codificación, la limpieza de datos, los informes y la preparación de presentaciones, en lugar de depender de múltiples herramientas débilmente vinculadas. La asociación entre Medidata y CRIO anunciada en marzo de 2026 ilustra esta expansión al conectar el eSource a nivel de sitio directamente en la Plataforma Medidata en más de 2.500 sitios de investigación. En efecto, las plataformas de Sistemas de Gestión de Datos Clínicos se están expandiendo hacia la capa central de interoperabilidad para los flujos de datos de los ensayos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Recopilación de Datos Lidera mientras los Informes Regulatorios se Aceleran

Se espera que la Recopilación y Captura de Datos represente el 38,67% del tamaño del mercado de gestión de datos clínicos en 2025, manteniéndola en la posición de aplicación líder. Cada ensayo comienza con la captura de datos limpios, oportunos y atribuibles en la fuente. Las nuevas herramientas, como el soporte de entrada asistido por inteligencia artificial, los flujos de datos vinculados a dispositivos y las conexiones eSource, están mejorando el rendimiento al mismo tiempo que fortalecen esta aplicación. A medida que los ensayos se vuelven más distribuidos, esta aplicación sigue siendo el primer punto en el que la calidad de los datos puede protegerse o perderse.

La Presentación e Informes Regulatorios es la aplicación de más rápido crecimiento, con una tasa de crecimiento anual compuesto del 14,67% proyectada hasta 2031, a medida que la carga de los paquetes de presentación conformes continúa aumentando. Los patrocinadores necesitan conjuntos de datos estructurados del Modelo de Tabulación de Datos del Estudio y del Modelo de Datos de Análisis, metadatos claros y resultados listos para inspección que puedan moverse rápidamente una vez que se bloquea una base de datos. El lanzamiento de AI Conductor por parte de PhaseV en marzo de 2026 captura esta dirección al automatizar la integración de la Captura Electrónica de Datos, el mapeo del Modelo de Tabulación de Datos del Estudio, la generación de conjuntos de datos del Modelo de Datos de Análisis, la producción de código estadístico y los resultados listos para publicación para la presentación ante la FDA. La demanda es más fuerte entre las organizaciones que buscan reducir el tiempo entre el bloqueo y la presentación sin ampliar los equipos manuales.

Por Usuario Final: La Industria Farmacéutica Ancla la Demanda mientras las CROs Impulsan el Crecimiento más Rápido

Se espera que las empresas farmacéuticas y de biotecnología representen una participación del 42,54% en 2025, convirtiéndolas en el grupo de usuarios finales más grande del mercado de gestión de datos clínicos. Su liderazgo proviene de la escala de sus carteras de ensayos y su papel como principales compradores de licencias de Captura Electrónica de Datos empresarial y de plataformas. Los grandes patrocinadores generalmente establecen los estándares digitales que fluyen a través de las redes de sitios, los proveedores de servicios y los socios de estudio. Sus elecciones de plataforma dan forma a la demanda de software y a los modelos de servicio que rodean esos sistemas.

Se proyecta que las Organizaciones de Investigación por Contrato se expandan a una tasa de crecimiento anual compuesto del 15,55% hasta 2031, convirtiéndolas en el segmento de usuarios finales de más rápido crecimiento. Las Organizaciones de Investigación por Contrato se benefician como usuarios y compradores directos de plataformas y como proveedores de servicios que construyen ofertas de datos gestionados sobre tecnología seleccionada por los patrocinadores. La asociación entre IQVIA y Veeva de agosto de 2025 refleja este modelo al posicionar a IQVIA como Socio de Datos Clínicos CRO de Veeva después de que las empresas resolvieran disputas previas. Este acuerdo muestra cómo el mercado de gestión de datos clínicos está vinculando más estrechamente la propiedad de la plataforma y la ejecución externalizada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Se espera que América del Norte represente el 39,56% de la participación del mercado de gestión de datos clínicos en 2025, manteniendo su posición regional líder. La región se beneficia de una sólida base de grandes patrocinadores biofarmacéuticos, una capacidad establecida de organizaciones de investigación por contrato (CRO) y un entorno favorable de la Administración de Alimentos y Medicamentos (FDA) para los sistemas nativos en la nube. Se espera que la actividad de Biomonitoreo de Investigación de la FDA en 2025 y 2026 mantenga el enfoque en las deficiencias de registros electrónicos, apoyando ciclos de actualización continuos en las cuentas de patrocinadores y CROs. Los Estados Unidos siguen siendo el principal centro de demanda, mientras que Canadá y México están ganando relevancia como ubicaciones de ensayos que alimentan datos en plataformas gestionadas en los Estados Unidos.

Europa sigue siendo la segunda región más grande en el mercado de gestión de datos clínicos, con Alemania, el Reino Unido y Francia representando una parte importante de la demanda. La región se beneficia de una amplia base de ensayos, expectativas regulatorias maduras y una demanda sostenida de sistemas que respalden el cumplimiento en múltiples países. El Reglamento de Ensayos Clínicos 536/2014 de la Agencia Europea de Medicamentos, aplicado a través del entorno del Sistema de Información sobre Ensayos Clínicos (CTIS) desde 2024, ha aumentado la demanda de plataformas con mayor estandarización y capacidades multijurisdiccionales. Este requisito favorece a los proveedores que ofrecen pistas de auditoría confiables y una coordinación eficiente de presentaciones entre países.

Asia-Pacífico es la geografía de más rápido crecimiento en el mercado de gestión de datos clínicos, con una CAGR proyectada del 14,56% hasta 2031. China está experimentando una mayor demanda a medida que los estándares de presentación electrónica de datos clínicos se modernizan y los registros de ensayos se expanden, mientras que Japón continúa dependiendo de los requisitos de presentación electrónica alineados con la Agencia de Productos Farmacéuticos y Dispositivos Médicos (PMDA). India está fortaleciendo su posición como centro de prestación de servicios competitivo en costos para los servicios externalizados de gestión de datos clínicos, respaldado por una base de analistas cualificados y marcos modernizados de aprobación de ensayos. Oriente Medio y África y América del Sur siguen siendo más pequeños en valor absoluto, pero están ganando relevancia a medida que los patrocinadores multinacionales buscan un acceso más amplio a los pacientes y un inicio de sitio más rápido.

Panorama Competitivo

El mercado de gestión de datos clínicos sigue moderadamente concentrado en el nivel empresarial, donde Veeva Systems, IQVIA, Medidata Solutions, Oracle Life Sciences e ICON compiten por mandatos grandes y de múltiples estudios. Estos proveedores se han expandido más allá de la captura electrónica de datos (EDC) para ofrecer entornos integrados que combinan supervisión de calidad, análisis y soporte de presentación dentro de una estructura validada. Los patrocinadores prefieren cada vez más menos proveedores principales y una mayor responsabilidad en todo el flujo de trabajo del ensayo. Como resultado, el alcance de la plataforma y la profundidad del cumplimiento se han convertido en barreras clave de entrada, ayudando a los proveedores con amplias capacidades a capturar cuentas de alto valor.

Se espera un claro ejemplo de reposicionamiento estratégico en agosto de 2025, cuando IQVIA y Veeva están programados para anunciar asociaciones clínicas y comerciales a largo plazo y resolver todas las disputas previas. Este movimiento indicaría un cambio en el mercado de gestión de datos clínicos desde la competencia directa de plataformas hacia asociaciones basadas en ecosistemas que fortalecen la retención de clientes. El anuncio de Veeva en mayo de 2026 sobre Falcon se espera que amplíe la automatización en el procesamiento de documentos, la correspondencia con las autoridades sanitarias y el triaje de casos de seguridad. Es probable que los grandes proveedores fortalezcan su posición en el mercado integrando inteligencia artificial (IA) en flujos de trabajo sensibles al cumplimiento que las empresas más pequeñas pueden encontrar difíciles de validar a escala.

Los niveles de mercado medio y especialista siguen siendo más fragmentados. Proveedores como Castor EDC, OpenClinica, Medrio, YPrime y los servicios de datos integrados de Parexel compiten en velocidad, flexibilidad, adecuación terapéutica y precios, en lugar de solo en la amplitud de la plataforma. Los nuevos participantes están abordando las brechas de flujo de trabajo que los actores más grandes no han resuelto completamente. Se espera que el Agente de Flujo de Datos Digital de Medable de junio de 2026 se centre en la automatización de protocolo a Notación de Objetos de JavaScript (JSON), mientras que se espera que el Mapeador de Datos de Clymb Clinical de mayo de 2026 admita el mapeo del Modelo de Tabulación de Datos del Estudio (SDTM) y del Modelo de Datos de Análisis (ADaM) impulsado por inteligencia artificial.

Líderes de la Industria de Gestión de Datos Clínicos

-

IQVIA

-

Medidata Solutions, Inc.

-

Parexel International Corporation

-

Veeva Systems Inc.

-

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Oxurion NV lanzó comercialmente el módulo eTMF para su plataforma eClinical Exagis, añadiendo diseño de estudios asistido por inteligencia artificial, estandarización de datos, optimización de aleatorización adaptativa y análisis operacional.

- Junio de 2026: Medable Inc. lanzó su Agente de Flujo de Datos Digital (DDF) para convertir protocolos de ensayos clínicos en JSON estructurado conforme a CDISC USDM 4.0 y automatizar la configuración de sistemas posteriores.

- Mayo de 2026: Veeva Systems anunció Veeva Falcon, una plataforma agéntica para flujos de trabajo clínicos, regulatorios y de seguridad, con disponibilidad para adoptantes tempranos prevista para noviembre de 2026.

- Mayo de 2026: Clymb Clinical lanzó Data Mapper, una plataforma de mapeo SDTM y ADaM impulsada por inteligencia artificial que automatizó las especificaciones de mapeo alineadas con CDISC y los marcos de derivación ADaM.

- Marzo de 2026: Medidata (Dassault Systèmes) y CRIO formaron una asociación estratégica para conectar CRIO eSource con la Plataforma Medidata en más de 2.500 sitios de investigación en aproximadamente 30 países.

- Octubre de 2025: Medidata amplió su colaboración con Sanofi para implementar la gestión de datos de ensayos clínicos habilitada por inteligencia artificial en toda la cartera de ensayos de Sanofi y reemplazar las herramientas heredadas independientes.

Alcance del Informe Global del Mercado de Gestión de Datos Clínicos

Según el alcance del informe, la gestión de datos clínicos (CDM) es el proceso de recopilación, limpieza y gestión de datos de pacientes durante los ensayos clínicos para garantizar que sean precisos, confiables y conformes con los estándares regulatorios. Es la columna vertebral crítica de la investigación médica que transforma los datos brutos de los ensayos en la evidencia de alta calidad necesaria para aprobar nuevos medicamentos y terapias.

El mercado de gestión de datos clínicos está segmentado por componente, modo de implementación, tipo de producto, aplicación, usuario final y geografía. Por componente, el mercado incluye software y servicios. Por modo de implementación, el mercado está segmentado en basado en la nube, local e híbrido. Por tipo de producto, el mercado está categorizado en captura electrónica de datos, plataformas de sistemas de gestión de datos clínicos, suites de integración de gestión de ensayos clínicos, herramientas de análisis e informes de datos clínicos, y herramientas de estándares y validación de datos clínicos. Por aplicación, el mercado está segmentado en recopilación y captura de datos, limpieza de datos y gestión de consultas, codificación y gestión de diccionarios, conciliación de seguridad y eventos adversos, y presentación e informes regulatorios. Por usuario final, el mercado incluye empresas farmacéuticas y de biotecnología, organizaciones de investigación por contrato, empresas de dispositivos médicos, instituciones académicas y de investigación, y hospitales y proveedores de atención médica. Por geografía, el mercado se analiza en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Captura Electrónica de Datos |

| Plataformas de Sistemas de Gestión de Datos Clínicos |

| Suites de Integración de Gestión de Ensayos Clínicos |

| Herramientas de Análisis e Informes de Datos Clínicos |

| Herramientas de Estándares y Validación de Datos Clínicos |

| Recopilación y Captura de Datos |

| Limpieza de Datos y Gestión de Consultas |

| Codificación y Gestión de Diccionarios |

| Conciliación de Seguridad y Eventos Adversos |

| Presentación e Informes Regulatorios |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato |

| Empresas de Dispositivos Médicos |

| Instituciones Académicas y de Investigación |

| Hospitales y Proveedores de Atención Médica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tipo de Producto | Captura Electrónica de Datos | |

| Plataformas de Sistemas de Gestión de Datos Clínicos | ||

| Suites de Integración de Gestión de Ensayos Clínicos | ||

| Herramientas de Análisis e Informes de Datos Clínicos | ||

| Herramientas de Estándares y Validación de Datos Clínicos | ||

| Por Aplicación | Recopilación y Captura de Datos | |

| Limpieza de Datos y Gestión de Consultas | ||

| Codificación y Gestión de Diccionarios | ||

| Conciliación de Seguridad y Eventos Adversos | ||

| Presentación e Informes Regulatorios | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Investigación por Contrato | ||

| Empresas de Dispositivos Médicos | ||

| Instituciones Académicas y de Investigación | ||

| Hospitales y Proveedores de Atención Médica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de datos clínicos?

El mercado de gestión de datos clínicos se sitúa en 3,63 mil millones USD en 2026 y se prevé que alcance los 6,75 mil millones USD en 2031 a una CAGR del 13,20%.

¿Qué segmento lidera por componente en la gestión de datos clínicos?

El software lideró el mercado con una participación del 58,34% en 2025 porque los patrocinadores continúan favoreciendo las plataformas SaaS integradas sobre las herramientas heredadas fragmentadas.

¿Qué tipo de producto está creciendo más rápido en este espacio?

Se proyecta que las Plataformas de Sistemas de Gestión de Datos Clínicos crezcan a una CAGR del 15,35% hasta 2031 a medida que los compradores avanzan hacia una consolidación más amplia de plataformas.

¿Por qué la implementación en la nube está ganando impulso en los ensayos clínicos?

La implementación basada en la nube representó el 55,45% de la participación en 2026 y está creciendo a una CAGR del 13,67% porque admite actualizaciones más rápidas, una colaboración más fácil y una ejecución de estudios escalable.

¿Qué usuarios finales están impulsando la mayor demanda futura?

Las Empresas Farmacéuticas y de Biotecnología siguen siendo los mayores compradores, mientras que las CROs son los usuarios finales de más rápido crecimiento con una CAGR del 15,55% hasta 2031.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 14,56% hasta 2031, respaldada por la expansión de las carteras de ensayos y el aumento de la actividad de gestión de datos externalizada.

Última actualización de la página el: