Tamaño y Participación del Mercado de Etiquetas Inteligentes para la Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas Inteligentes para la Salud por Mordor Intelligence

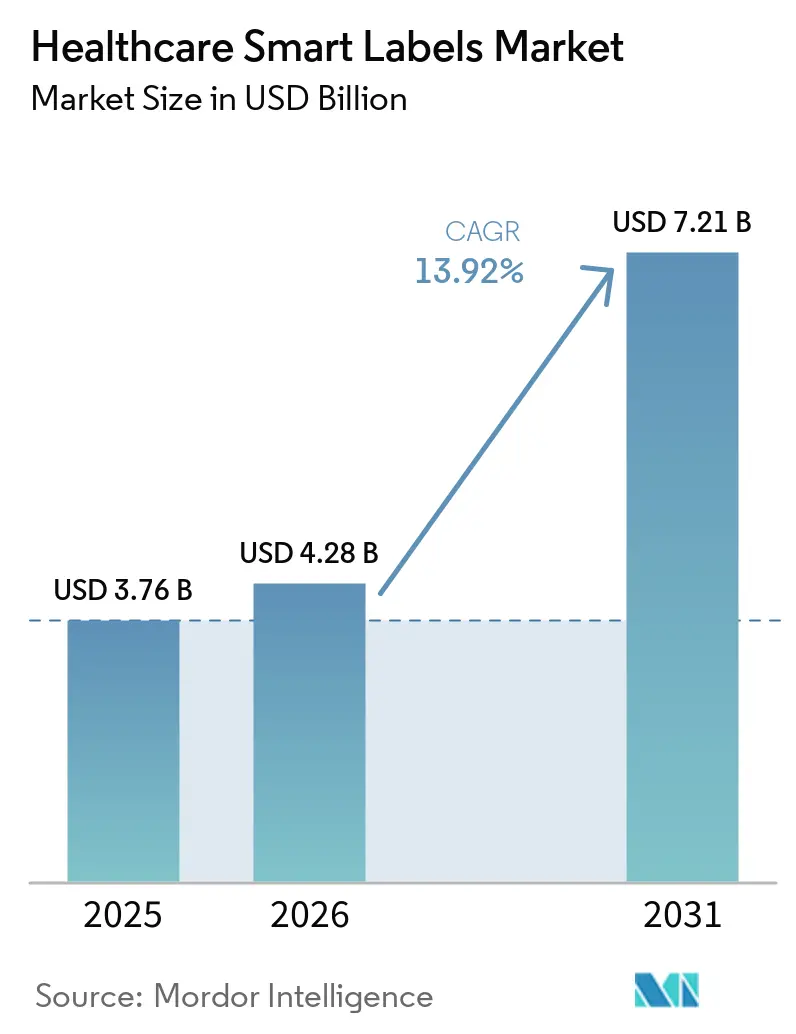

Se proyecta que el tamaño del Mercado de Etiquetas Inteligentes para la Salud se expanda de USD 3.760 millones en 2025 y USD 4.280 millones en 2026 a USD 7.210 millones en 2031, registrando una CAGR del 13,92% entre 2026 y 2031.

La demanda se alinea con los sistemas DSCSA y EU FMD que requieren identificadores serializados y verificación interoperable, lo que sostiene la inversión continua en etiquetado con código de barras 2D y RFID en formas de dosis terminadas y embalaje secundario. La expansión de biológicos y terapias especializadas en 2026 mantiene ajustada la capacidad de la cadena de frío, lo que aumenta la importancia de los indicadores de tiempo-temperatura y las etiquetas de sensores en expedidores, kits y unidades de empaque. Los hospitales continúan digitalizando el inventario, el seguimiento de activos y la identificación de pacientes, lo que eleva la propuesta de valor de las etiquetas RFID, NFC y de código de barras que se integran con los sistemas de historia clínica electrónica, administración de medicamentos e inventario. Los nuevos estándares de datos como EPCIS 2.0 admiten eventos de sensores junto con identificadores serializados, lo que alinea los datos de las etiquetas con las plataformas empresariales para la toma de decisiones en tiempo real.

Conclusiones Clave del Informe

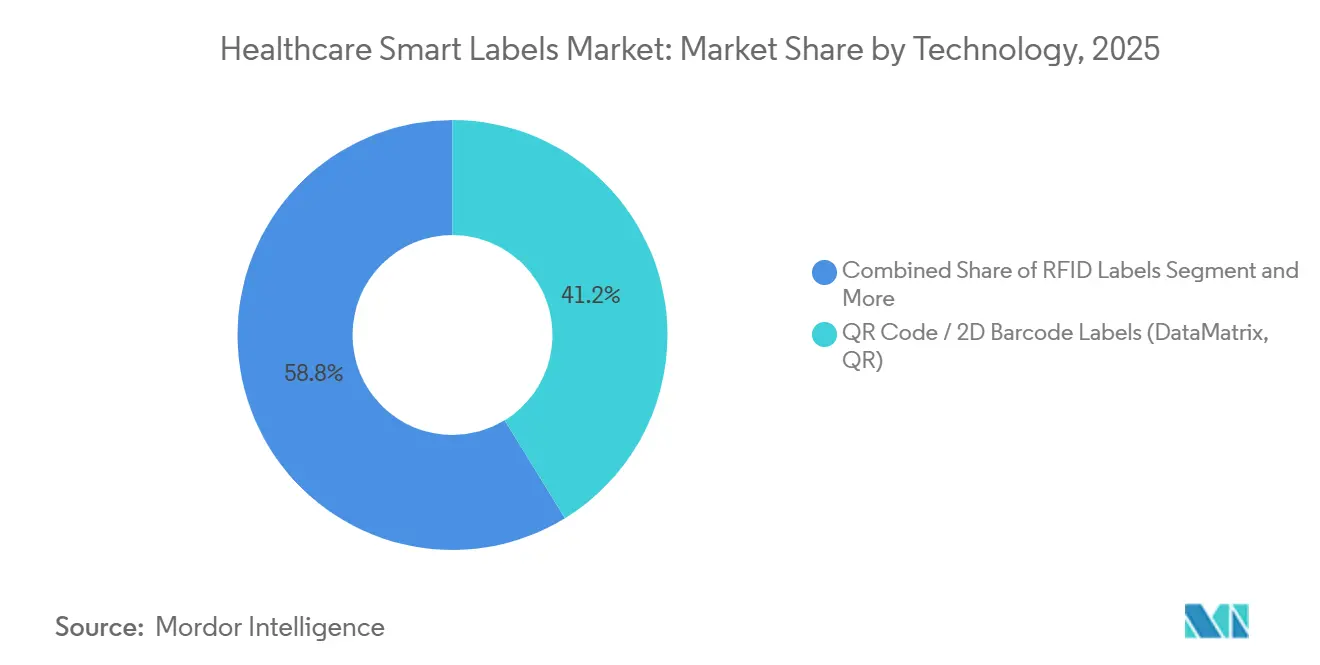

- Por tecnología, las etiquetas de Código QR y Código de Barras 2D lideraron con una participación de ingresos del 41,23% en 2025; se proyecta que las etiquetas de detección se expandirán a una CAGR del 14,65% hasta 2031 en el mercado de etiquetas inteligentes para la salud.

- Por componente, los microprocesadores y circuitos integrados representaron el 42,96% en 2025; se prevé que los sensores crezcan a una CAGR del 14,82% durante 2026-2031 en el mercado de etiquetas inteligentes para la salud.

- Por aplicación, el seguimiento y la serialización de medicamentos capturaron el 39,37% en 2025; se proyecta que el monitoreo de cadena de frío alcance una CAGR del 14,48% hasta 2031 en el mercado de etiquetas inteligentes para la salud.

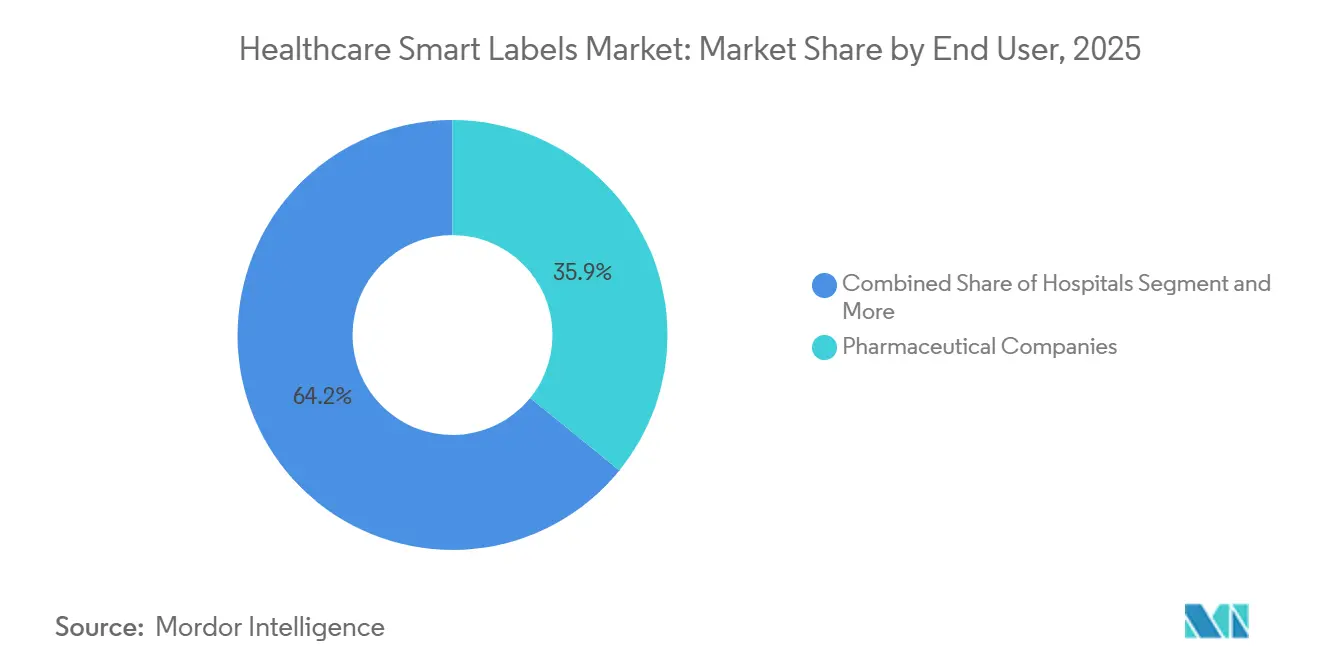

- Por usuario final, las empresas farmacéuticas mantuvieron el 35,85% en 2025; se espera que los CMOs/CDMOs crezcan a una CAGR del 15,92% durante 2026-2031.

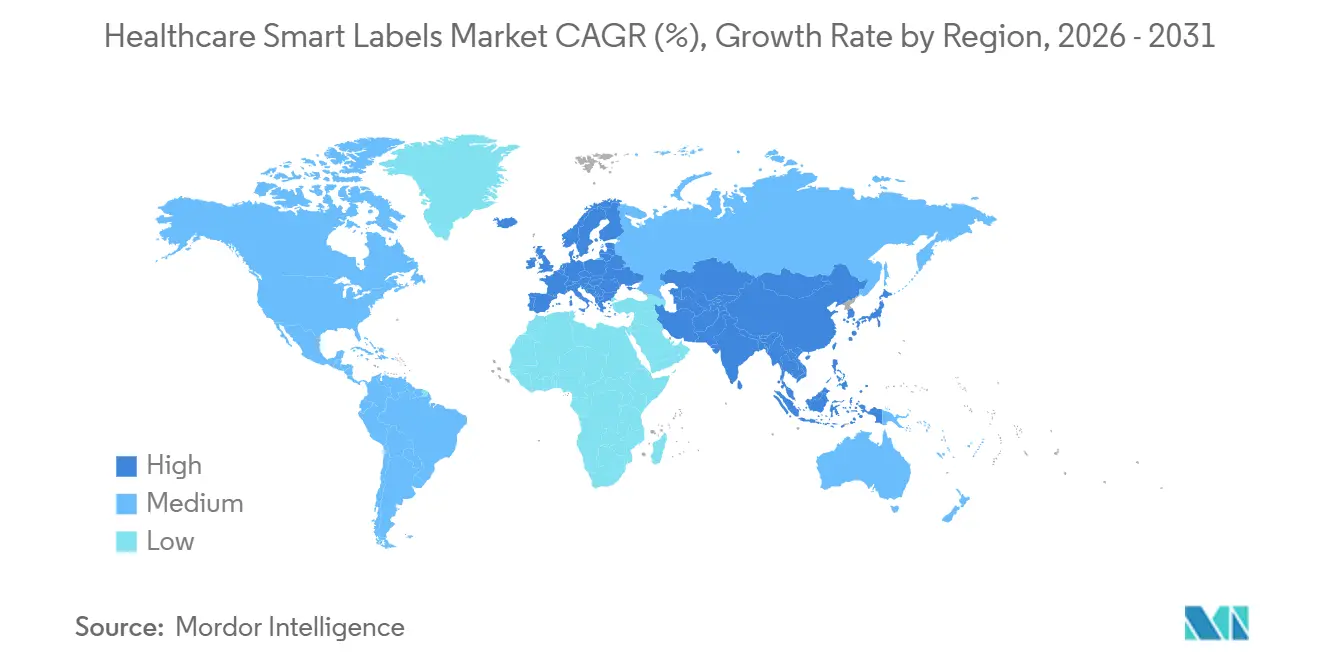

- Por geografía, América del Norte representó el 43,14% en 2025; se prevé que Asia-Pacífico registre una CAGR del 14,76% hasta 2031 en el mercado de etiquetas inteligentes para la salud.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Etiquetas Inteligentes para la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Mandatos de Serialización DSCSA/EU FMD Aceleran el Etiquetado a Nivel de Artículo | +3.0% | Estados Unidos, Unión Europea | Largo plazo (≥ 4 años) |

| Prioridades de Lucha contra la Falsificación y Control de Desvíos en Farmacia | +2.0% | Global | Largo plazo (≥ 4 años) |

| La Expansión de las Necesidades de Cadena de Frío de Biológicos/Vacunas Requiere Etiquetas Indicadoras de Temperatura | +2.0% | Global, con énfasis en América del Norte y Europa | Mediano plazo (2-4 años) |

| Digitalización Sanitaria y Adopción de RFID/NFC en Hospitales y Farmacia | +2.0% | Global, con énfasis en América del Norte, Europa y APAC desarrollado | Mediano plazo (2-4 años) |

| EPCIS 2.0 y el Intercambio de Datos Interoperable Habilitan Etiquetas Inteligentes con Sensores | +1.5% | Núcleo de América del Norte y UE, con adopción global de estándares | Largo plazo (≥ 4 años) |

| La Detección IoT Ambiental/BLE Aporta Visibilidad de Condición a Nivel de Unidad | +2.0% | Adopción temprana en América del Norte, potencial de escalabilidad en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Serialización DSCSA/EU FMD Aceleran el Etiquetado a Nivel de Artículo

Los requisitos de serialización en los Estados Unidos y Europa continúan impulsando la demanda de etiquetado a nivel de artículo, con el DSCSA enfatizando el rastreo electrónico interoperable y el EU FMD basándose en la verificación a nivel de envase a través del EMVS. El marco de seguridad de distribución mejorada del DSCSA requiere que los socios comerciales intercambien datos serializados e investiguen productos sospechosos, lo que alienta a los fabricantes y distribuidores farmacéuticos a estandarizar códigos de barras e identificadores basados en RFID en paquetes unitarios y cajas.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Seguridad Mejorada en la Distribución de Medicamentos", Administración de Alimentos y Medicamentos de los Estados Unidos En la UE, la arquitectura del FMD implementa identificadores únicos y dispositivos antimanipulación en los medicamentos con receta, convirtiendo las etiquetas 2D DataMatrix legibles por máquina en el estándar predeterminado para la verificación en los puntos de dispensación, incluidas las farmacias hospitalarias. Estos requisitos crean una base duradera para el mercado de etiquetas inteligentes para la salud a medida que las empresas renuevan y amplían los sistemas de etiquetado para mantenerse en cumplimiento. El impulso operativo hacia el intercambio de datos interoperable también se alinea con el intercambio basado en EPCIS, lo que a su vez favorece los códigos de barras serializados y el RAIN RFID que se integran sin problemas con los sistemas empresariales.[2]GS1 US, "Ley de Seguridad de la Cadena de Suministro de Medicamentos (DSCSA),

Prioridades de Lucha contra la Falsificación y Control de Desvíos en Farmacia

Las partes interesadas del sector farmacéutico utilizan etiquetas inteligentes para disuadir la falsificación, detectar desvíos y permitir retiros rápidos del mercado, con la serialización y la evidencia de manipulación trabajando junto con la verificación móvil. Las autoridades sanitarias continúan advirtiendo que los productos médicos falsificados siguen siendo una amenaza, lo que refuerza la necesidad de etiquetas seguras y escaneables en cada unidad comercializable, así como en el embalaje secundario.[3]Organización Mundial de la Salud, "Productos Médicos Subestándar y Falsificados", Organización Mundial de la Salud Los códigos de barras a nivel de artículo y las etiquetas NFC respaldan la autenticación y las verificaciones de cadena de custodia en mayoristas, proveedores de logística de terceros y farmacias hospitalarias. En paralelo, el RFID permite el conteo automatizado y el seguimiento de ubicación en almacenes y entornos de atención, lo que ayuda a reducir las mermas y detectar anomalías en terapias de alto valor. Estas capacidades en conjunto fortalecen el mercado de etiquetas inteligentes para la salud al reducir la exposición a errores y riesgos en toda la cadena de suministro regulada.

La Expansión de las Necesidades de Cadena de Frío de Biológicos/Vacunas Requiere Etiquetas Indicadoras de Temperatura

El crecimiento de los biológicos y las vacunas mantiene un alto estándar para el transporte y almacenamiento refrigerado, lo que impulsa la demanda de indicadores de tiempo-temperatura y etiquetas con sensores a nivel de expedidor, caja y unidad. Las directrices de los Centros para el Control y la Prevención de Enfermedades enfatizan el monitoreo continuo de temperatura para prevenir excursiones de exposición que comprometan la potencia de las vacunas, y los indicadores de tiempo-temperatura en las etiquetas complementan los registradores digitales para documentar la integridad durante el tránsito y en el punto de atención.[4]Centros para el Control y la Prevención de Enfermedades, "Kit de Herramientas para el Almacenamiento y Manejo de Vacunas", Centros para el Control y la Prevención de Enfermedades Las mejores prácticas de la Organización Mundial de la Salud para la gestión de vacunas también respaldan procesos rigurosos de cadena de frío que se benefician de los indicadores basados en etiquetas donde la simplicidad e inmediatez son valiosas en clínicas y farmacias. La adopción de estas etiquetas persiste a medida que los volúmenes de biológicos aumentan y las redes de distribución se vuelven más complejas con farmacias especializadas y atención domiciliaria. El enfoque en la cadena de frío refuerza el crecimiento sostenido en el mercado de etiquetas inteligentes para la salud a medida que los fabricantes amplían las unidades de mantenimiento de existencias con protección de temperatura y los hospitales refuerzan el cumplimiento en el manejo.

Digitalización Sanitaria y Adopción de RFID/NFC en Hospitales y Farmacia

Los hospitales y los fabricantes farmacéuticos aumentan el uso de RFID y NFC para automatizar los recuentos de inventario, mejorar el seguimiento de equipos y mejorar la identificación de pacientes. En entornos clínicos, el RFID y los sistemas de localización en tiempo real mejoran la visibilidad operativa de los dispositivos y los carros de medicación, mientras que el NFC en pulseras y paquetes unitarios respalda el escaneo junto a la cama y la administración de medicamentos en circuito cerrado. La integración con los sistemas de historia clínica electrónica, farmacia y gestión de materiales eleva el argumento empresarial para los códigos de barras serializados junto con el RFID, porque el escaneo multimodal reduce la dependencia de cualquier tecnología única. Las operaciones farmacéuticas, incluidos los CMOs/CDMOs, aplican RFID para gestionar el trabajo en proceso, la agregación serializada y el inventario en consignación con hospitales y mayoristas. Estos flujos de trabajo contribuyen colectivamente al crecimiento en el mercado de etiquetas inteligentes para la salud al alinear las etiquetas digitales con los procesos clínicos y de cadena de suministro del día a día.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Implementación e Infraestructura en Etiquetas/Lectores/Software | -2.5% | Global | Mediano plazo (2-4 años) |

| Obstáculos de Privacidad de Datos, Seguridad e Interoperabilidad (HIPAA/GDPR/EPCIS) | -2.0% | Estados Unidos, Unión Europea | Mediano plazo (2-4 años) |

| Desafíos de Rendimiento del RFID en Viales/Líquidos/Entornos con Alta Presencia de Metal | -1.5% | Global | Corto plazo (≤ 2 años) |

| Estándares Fragmentados y Flujos de Trabajo de Cumplimiento en DSCSA/UDI/EMVS | -1.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Implementación e Infraestructura en Etiquetas/Lectores/Software

El costo total de propiedad incluye etiquetas e inlays, lectores e impresoras, estaciones de codificación y verificación, y el software necesario para capturar e intercambiar eventos EPCIS. Los hospitales y los sitios de distribución farmacéutica deben presupuestar la integración de sistemas y los cambios de proceso, incluida la capacitación del personal y la gestión del cambio para garantizar el cumplimiento. Los sistemas RFID pasivos pueden reducir los costos con el tiempo, pero la inversión inicial en lectores e infraestructura sigue siendo una barrera, especialmente para las instalaciones más pequeñas. Las etiquetas BLE activas que incorporan baterías o sensores avanzados tienen costos unitarios más altos, lo que reduce el rango de casos de uso donde el retorno de la inversión es inmediatamente claro. Estos factores económicos pueden retrasar algunos despliegues en el mercado de etiquetas inteligentes para la salud, particularmente donde la densidad de valor de los productos es moderada.

Obstáculos de Privacidad de Datos, Seguridad e Interoperabilidad (HIPAA/GDPR/EPCIS)

Las protecciones de datos de pacientes bajo la HIPAA en los Estados Unidos y el GDPR en Europa imponen controles estrictos sobre cómo se capturan, almacenan y comparten los eventos vinculados a etiquetas en todos los sistemas. Las organizaciones deben aplicar la minimización de datos, el cifrado y los controles de acceso para cualquier flujo de trabajo que pueda vincular información de pacientes identificable con identificadores de etiquetas. Si bien el EPCIS ayuda a estandarizar los modelos de datos de eventos y el transporte, los desafíos de interoperabilidad persisten cuando las organizaciones personalizan las implementaciones o ejecutan sistemas heredados híbridos. El intercambio de datos transfronterizo complica aún más las operaciones de las empresas farmacéuticas multinacionales y los fabricantes por contrato que deben alinearse con múltiples regímenes de protección de datos. Estas restricciones pueden ralentizar los despliegues y añadir complejidad al escalado del mercado de etiquetas inteligentes para la salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El código de barras lidera hoy mientras la detección se acelera hasta 2031

En 2025, las etiquetas de Código QR y 2D DataMatrix lideraron con el 41,23% de la participación del mercado de etiquetas inteligentes para la salud en tecnología, lo que refleja su papel central en la verificación DSCSA y EMVS a nivel de unidad en hospitales y farmacias. Durante 2026-2031, se proyecta que las etiquetas de detección que capturan temperatura y condiciones relacionadas crezcan más rápido a una CAGR del 14,65% a medida que los biológicos y las vacunas se expanden, y las partes interesadas buscan una visibilidad simple de la condición a nivel de unidad en los movimientos de la cadena de frío. El RAIN RFID continúa escalando para el conteo automatizado y la gestión de gabinetes en entornos de atención, mientras que el NFC complementa con toques iniciados por el paciente para la autenticación y el acceso a la información. La vigilancia electrónica de artículos se superpone donde se requiere seguridad de artículos en entornos de farmacia minorista y hospitalaria que manejan terapias especializadas. Las estrategias multitecnológicas siguen siendo comunes, de modo que los equipos clínicos y de logística pueden escanear códigos de barras 2D mientras los equipos de inventario automatizan con RFID, preservando la resiliencia en el mercado de etiquetas inteligentes para la salud.

A medida que los estándares de datos evolucionan, EPCIS 2.0 permite eventos combinados de serialización y sensores que aumentan el retorno de las etiquetas de sensores y los despliegues de RFID en flujos de trabajo regulados. Esta integración hace que la detección sea más atractiva ya que los datos de condición pueden asociarse de forma nativa con identificadores únicos e intercambiarse entre socios comerciales. Los despliegues de sistemas de localización en tiempo real hospitalarios que aprovechan el BLE son complementarios al RFID y los códigos de barras, ampliando la visibilidad más allá de los puntos de control fijos. En este contexto, las elecciones tecnológicas se alinean con las prioridades de los casos de uso, como la verificación junto a la cama, el conteo automatizado o la garantía de cadena de frío a nivel de unidad en la industria de etiquetas inteligentes para la salud. La trayectoria combinada respalda una combinación equilibrada en la que los códigos de barras 2D de bajo costo siguen siendo omnipresentes mientras que la detección y el RFID ganan participación en aplicaciones de alto impacto del mercado de etiquetas inteligentes para la salud.

Por Componente: Los circuitos integrados dominan el valor hoy y los sensores superan el crecimiento

Los microprocesadores y circuitos integrados representaron el 42,96% del conjunto de componentes en 2025, lo que refleja su presencia en diseños de etiquetas RFID, NFC y de sensores avanzados que impulsan la captura de valor en la cadena de suministro. Se proyecta que los sensores crezcan a una CAGR del 14,82% durante 2026-2031 a medida que la expansión de la cadena de frío, el manejo de terapias especializadas y los casos de uso de telemetría clínica escalan en la fabricación, distribución y prestación de atención. La memoria y los transceptores siguen siendo habilitadores esenciales de lecturas confiables y retención de datos en excursiones de temperatura y entornos de radiofrecuencia desafiantes. Las baterías aparecen en etiquetas BLE activas y especializadas donde se requiere transmisión continua o registro de condiciones, aunque las tendencias de recolección de energía reducen la necesidad de reemplazos de baterías con el tiempo. Estas tendencias de componentes favorecen un cambio duradero hacia el etiquetado consciente de condiciones en el mercado de etiquetas inteligentes para la salud.

A medida que EPCIS 2.0 admite eventos de sensores, más soluciones combinan sensores con datos de serialización, lo que aumenta el valor de integración sin requerir modelos de datos personalizados. Los hospitales y los centros de distribución farmacéutica se benefician cuando los componentes permiten etiquetas que son confiables en metales y líquidos, lo que depende de la sensibilidad del circuito integrado, las antenas sintonizadas y los elementos de sensor calibrados. Los proveedores que optimizan los conjuntos de componentes para viales pequeños y superficies curvas desbloquean nuevas áreas de aplicación donde las etiquetas convencionales tenían dificultades. Estos avances refuerzan la trayectoria de los sensores y los circuitos integrados de alto rendimiento en la industria de etiquetas inteligentes para la salud mientras el mercado de etiquetas inteligentes para la salud atrae más diversidad de soluciones.

Por Aplicación: La serialización lidera mientras el monitoreo de cadena de frío crece más rápido

El seguimiento y la serialización de medicamentos representaron el 39,37% en 2025, respaldados por los flujos de trabajo de verificación DSCSA y EMVS que dependen de códigos de barras 2D y, en ciertos entornos, RFID para el manejo y conteo automatizados. Se prevé que el monitoreo de cadena de frío registre el crecimiento más rápido a una CAGR del 14,48% durante 2026-2031 a medida que las farmacias, clínicas y canales de entrega a domicilio se expanden y requieren garantía de condición a niveles más granulares. La identificación y seguridad del paciente dependen de pulseras y etiquetas unitarias que se integran con los flujos de trabajo de historia clínica electrónica y administración de medicamentos, enfatizando el NFC y los códigos de barras para el escaneo junto a la cama. El seguimiento de muestras de laboratorio aprovecha los códigos de barras 2D y el RFID para mantener la cadena de custodia y minimizar los errores de etiquetado y manejo. Estas aplicaciones proporcionan una demanda amplia y duradera para el tamaño del mercado de etiquetas inteligentes para la salud, ya que la serialización y la seguridad permanecen en el centro de las operaciones.

Los hospitales y las farmacias combinan cada vez más la verificación de códigos de barras 2D con el conteo basado en RFID de unidades serializadas para equilibrar el costo y la automatización. El seguimiento de equipos médicos extiende el uso de etiquetas a dispositivos y bandejas, haciendo que el RFID y el BLE sean útiles a medida que se integran con plataformas de sistemas de localización en tiempo real en servicios quirúrgicos y de esterilización central. A medida que las etiquetas de sensores se vuelven más fáciles de desplegar e interpretar, el monitoreo de cadena de frío se expande desde registradores a nivel de expedidor hasta indicadores a nivel de caja y unidad en el mercado de etiquetas inteligentes para la salud. Esto crea una base sólida para que el tamaño del mercado de etiquetas inteligentes para la salud se expanda donde los datos de condición informan la liberación de calidad y la disposición del inventario.

Por Usuario Final: La farmacia lidera mientras los CMOs/CDMOs se expanden más rápido

Las empresas farmacéuticas mantuvieron el 35,85% en 2025, lo que refleja la responsabilidad de la preparación para la serialización y la verificación, así como la inversión en etiquetas que permiten la gestión de inventario y la autenticación de productos en la distribución. Se espera que los CMOs y CDMOs lideren el crecimiento a una CAGR del 15,92% hasta 2031 a medida que la subcontratación se expande y los sitios de contrato alinean el etiquetado, la codificación y el intercambio de datos EPCIS con los requisitos del patrocinador. Los hospitales aplican etiquetas en la identificación de pacientes, la administración de medicamentos y el seguimiento de equipos, mientras que las farmacias y farmacias minoristas adoptan verificaciones de condición y verificación a medida que crecen las terapias especializadas. Los laboratorios de diagnóstico utilizan etiquetas inteligentes para la trazabilidad de muestras y los controles ambientales en los pasos preanalíticos y el transporte. Esta combinación de usuarios finales respalda un crecimiento equilibrado en los nodos centrales del mercado de etiquetas inteligentes para la salud.

Las empresas farmacéuticas y los CMOs/CDMOs demandan cada vez más especificaciones de etiquetas armonizadas que se correspondan con DSCSA, EMVS y UDI para que puedan consolidar los procesos de codificación y verificación en todos los sitios. Los hospitales invierten en gabinetes habilitados para RFID y sistemas BLE de localización en tiempo real que complementan el escaneo de códigos de barras serializados en los flujos de trabajo clínicos. Las farmacias adoptan verificaciones serializadas e indicadores de condición para la dispensación especializada y el procesamiento de devoluciones. Esta alineación entre los usuarios finales mantiene el impulso en la industria de etiquetas inteligentes para la salud y respalda los despliegues recurrentes en el mercado de etiquetas inteligentes para la salud.

Análisis Geográfico

América del Norte representó el 43,14% en 2025, respaldada por la serialización impulsada por el DSCSA, la digitalización hospitalaria y la fuerte adopción de infraestructura RFID y BLE en entornos de atención. Se proyecta que Asia-Pacífico crezca a una CAGR del 14,76% durante 2026-2031 a medida que los sistemas de salud regionales escalan la automatización hospitalaria, expanden la fabricación de biológicos y adoptan la serialización en línea con las expectativas de los socios comerciales globales. Europa mantiene una demanda sólida a través de la verificación EMVS y los flujos de trabajo hospitalarios que operacionalizan el escaneo de códigos de barras 2D con adopción selectiva de RFID en la logística clínica. Estos patrones de demanda regional sostienen el mercado de etiquetas inteligentes para la salud a medida que los estándares y las inversiones en infraestructura convergen.

En América del Norte, los Estados Unidos marcan el ritmo con los requisitos de interoperabilidad del DSCSA y las inversiones hospitalarias en gabinetes habilitados para RFID y sistemas de inventario, mientras que Canadá y México aumentan la preparación digital en las operaciones hospitalarias y de distribución. En Europa, Alemania, el Reino Unido, Francia, Italia y España impulsan la verificación consistente a nivel de envase y el escaneo en almacenes para el cumplimiento y la garantía de suministro. El resto de Europa se expande a medida que los hospitales renuevan los equipos de escaneo y verificación, y a medida que las terapias especializadas crecen en volumen y valor.

En toda Asia-Pacífico, China escala la tecnología de serialización y logística sanitaria, India profundiza las capacidades de fabricación farmacéutica y CDMO, y Japón, Australia y Corea del Sur mantienen una alta madurez digital en las operaciones hospitalarias. El resto de Asia-Pacífico introduce flujos de trabajo combinados de RFID y código de barras, a menudo comenzando con productos de alto valor y envíos de cadena de frío. En Oriente Medio y África, los mercados del Consejo de Cooperación del Golfo lideran con la modernización hospitalaria y las importaciones especializadas que requieren etiquetado conforme, mientras que Sudáfrica avanza con inversiones en trazabilidad en farmacias y hospitales. En América del Sur, Brasil y Argentina expanden la distribución especializada y la verificación de códigos de barras hospitalarios, mientras que el procesamiento de devoluciones y la gestión de la cadena de frío aumentan el interés en las etiquetas conscientes de condición. Estas tendencias sostienen colectivamente un crecimiento diversificado en el mercado de etiquetas inteligentes para la salud en todas las regiones.

Panorama Competitivo

La competencia incluye a los principales convertidores de etiquetas y fabricantes de inlays, proveedores de semiconductores y fabricantes de equipos originales de dispositivos que suministran lectores e impresoras para el sector sanitario. Las empresas con portafolios sanitarios validados e inlays compatibles con metales o viales mantienen posiciones defendibles porque ayudan a superar los desafíos comunes de RF y manipulación en hospitales y farmacéuticas. Los proveedores invierten en la ampliación de familias de productos que abarcan códigos de barras 2D, RAIN RFID, NFC, BLE e indicadores de tiempo-temperatura para que los clientes puedan estandarizar soluciones multitecnológicas orientadas al cumplimiento normativo y la automatización. Los proveedores se diferencian mediante el conocimiento regulatorio, conectores de software compatibles con EPCIS y soporte en campo para validación y control de cambios. Esta combinación de capacidades impulsa la fidelización de soluciones y respalda el crecimiento del mercado de etiquetas inteligentes para la salud.

Los movimientos estratégicos incluyen la expansión de inlays RFID de grado sanitario y la introducción de etiquetas compatibles con metales y de factor de forma reducido que mejoran el rendimiento de lectura en viales e instrumentos, como se observa en los portafolios de Avery Dennison y CCL para entornos clínicos. Los fabricantes de equipos originales de dispositivos como Zebra amplían soluciones integradas que incluyen impresoras y escáneres RFID configurados para flujos de trabajo hospitalarios y de farmacia. Los proveedores de plataformas como Impinj enfatizan las soluciones RAIN RFID para armarios hospitalarios, inventario en consignación y visibilidad de activos, lo que refleja un cambio más amplio hacia la automatización. Estos enfoques ayudan a los clientes a unificar los programas de códigos de barras y RFID en el mercado de etiquetas inteligentes para la salud.

La consolidación del mercado sigue siendo selectiva porque el rendimiento especializado en artículos pequeños, metales y líquidos aún requiere ingeniería personalizada. Las asociaciones entre fabricantes de componentes, proveedores de inlays y convertidores de etiquetas son habituales para acelerar los diseños validados y garantizar la disponibilidad global. Las soluciones se distribuyen cada vez más con conectores EPCIS y compatibilidad con datos de sensores para que las empresas puedan escalar los despliegues entre proveedores y socios comerciales. A medida que los hospitales y las farmacéuticas priorizan la resiliencia, los proveedores con presencia global en suministro y servicios mantienen una ventaja competitiva. La intensidad competitiva continúa impulsando la innovación de productos y la colaboración en el ecosistema del mercado de etiquetas inteligentes para la salud.

Líderes de la Industria de Etiquetas Inteligentes para la Salud

Alien Technology LLC

Avery Dennison Corporation

CCL Industries Inc.

Invengo Information Technology Co. Ltd.

SATO Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Novo Nordisk completó la construcción de una planta de fabricación farmacéutica de USD 556 millones en Tianjin, China, ampliando la capacidad de llenado y acabado para inyectables GLP-1 y otros biológicos. La instalación implementa serialización totalmente conforme con el DSCSA a nivel de línea con etiquetas integradas de detección de temperatura para envíos de exportación de cadena de frío a los mercados de los Estados Unidos y la UE, lo que representa la mayor inversión farmacéutica en un solo sitio en China en 2025.

- Octubre de 2025: IFA Celtics se convirtió en la primera empresa farmacéutica de México en desplegar tecnología NFC antifalsiificación a escala comercial, asociándose con ForgeStop Technology Corp para incorporar etiquetas NFC cifradas de EM Microelectronic en millones de envases de medicamentos. Las etiquetas utilizan cifrado AES-128 y generan URL dinámicas únicas de un solo uso para cada escaneo, lo que permite a los pacientes, farmacéuticos y reguladores verificar la autenticidad del producto a través de un teléfono inteligente sin necesidad de una aplicación.

- Agosto de 2025: Schreiner MediPharm lanzó etiquetas RFID robustas específicamente diseñadas para las Estaciones de Escaneo Bluesight KitCheck, optimizando el control de inventario digital en farmacias hospitalarias. Las etiquetas cuentan con compatibilidad de etiquetado de alta velocidad, protección de los chips integrados frente al estrés mecánico mediante una estructura reforzada, y adaptabilidad a contenedores primarios con radios estrechos (viales, jeringas).

Alcance del Informe del Mercado Global de Etiquetas Inteligentes para la Salud

Según el alcance del informe, las etiquetas inteligentes para la salud son soluciones de etiquetado avanzadas utilizadas en la industria sanitaria que integran tecnologías como RFID, NFC, códigos QR o sensores para permitir el seguimiento en tiempo real y el intercambio de datos. Ayudan a monitorear parámetros críticos como la temperatura, la humedad y la ubicación de productos farmacéuticos, vacunas, productos sanguíneos y dispositivos médicos. Estas etiquetas mejoran la seguridad del paciente, el cumplimiento normativo y la transparencia de la cadena de suministro al reducir los errores y mejorar la trazabilidad.

El mercado de etiquetas inteligentes para la salud está segmentado por tecnología, componente, aplicación, usuario final y geografía. Por tecnología, el mercado está segmentado en etiquetas RFID, etiquetas NFC (Comunicación de Campo Cercano), etiquetas de detección (temperatura, humedad), vigilancia electrónica de artículos y etiquetas de Código QR / código de barras 2D. Por componente, el mercado está segmentado en baterías, microprocesadores / circuitos integrados, transceptores, sensores y memoria. Por aplicación, el mercado está segmentado en seguimiento y serialización de medicamentos, monitoreo de cadena de frío, seguimiento de equipos médicos, identificación y seguridad del paciente, y seguimiento de muestras de laboratorio. Por usuario final, el mercado está segmentado en hospitales, empresas farmacéuticas, laboratorios de diagnóstico y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Etiquetas RFID (RAIN UHF) |

| Etiquetas NFC (Alta Frecuencia) |

| Etiquetas de Detección |

| Vigilancia Electrónica de Artículos |

| Etiquetas de Código QR / Código de Barras 2D (DataMatrix, QR) |

| Baterías |

| Microprocesadores / Circuitos Integrados |

| Transceptores |

| Sensores |

| Memoria |

| Seguimiento y Serialización de Medicamentos |

| Monitoreo de Cadena de Frío |

| Seguimiento de Equipos Médicos |

| Identificación y Seguridad del Paciente |

| Seguimiento de Muestras de Laboratorio |

| Hospitales |

| Empresas Farmacéuticas |

| Laboratorios de Diagnóstico |

| Farmacias y Farmacias Minoristas |

| Fabricantes por Contrato (CMOs/CDMOs) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Etiquetas RFID (RAIN UHF) | |

| Etiquetas NFC (Alta Frecuencia) | ||

| Etiquetas de Detección | ||

| Vigilancia Electrónica de Artículos | ||

| Etiquetas de Código QR / Código de Barras 2D (DataMatrix, QR) | ||

| Por Componente | Baterías | |

| Microprocesadores / Circuitos Integrados | ||

| Transceptores | ||

| Sensores | ||

| Memoria | ||

| Por Aplicación | Seguimiento y Serialización de Medicamentos | |

| Monitoreo de Cadena de Frío | ||

| Seguimiento de Equipos Médicos | ||

| Identificación y Seguridad del Paciente | ||

| Seguimiento de Muestras de Laboratorio | ||

| Por Usuario Final | Hospitales | |

| Empresas Farmacéuticas | ||

| Laboratorios de Diagnóstico | ||

| Farmacias y Farmacias Minoristas | ||

| Fabricantes por Contrato (CMOs/CDMOs) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de etiquetas inteligentes para la salud hasta 2031?

Se espera que el tamaño del mercado de etiquetas inteligentes para la salud aumente de USD 4.280 millones en 2026 a USD 7.210 millones en 2031 a una CAGR del 13,92%, anclado por el cumplimiento normativo y la expansión de los casos de uso con sensores.

¿Qué áreas tecnológicas son más atractivas en el mercado de etiquetas inteligentes para la salud?

Las etiquetas de Código QR y 2D DataMatrix siguen siendo las más grandes en la actualidad, mientras que las etiquetas de detección lideran el crecimiento debido a la expansión de la cadena de frío y las terapias especializadas, con RFID y NFC apoyando la automatización y la verificación junto a la cama.

¿Qué aplicaciones impulsarán la mayor demanda para 2031?

El seguimiento y la serialización de medicamentos continúan liderando, y el monitoreo de cadena de frío registra el crecimiento más rápido a medida que los biológicos y las vacunas se expanden y las farmacias, clínicas y la entrega a domicilio requieren garantía de condición.

¿Quiénes son los principales usuarios finales que adoptan etiquetas inteligentes para la salud?

Las empresas farmacéuticas lideran la adopción actual, mientras que los CMOs/CDMOs son el grupo de más rápido crecimiento; los hospitales, las farmacias y los laboratorios de diagnóstico amplían los despliegues combinados de código de barras, RFID y BLE.

¿Qué regiones ofrecerán las mayores oportunidades?

América del Norte sigue siendo la más grande debido al DSCSA y la digitalización hospitalaria, mientras que Asia-Pacífico es la región de más rápido crecimiento impulsada por la serialización, la fabricación de biológicos y la automatización hospitalaria.

¿Cómo influye EPCIS 2.0 en los despliegues en el mercado de etiquetas inteligentes para la salud?

EPCIS 2.0 permite el intercambio estandarizado de eventos de serialización y de sensores entre socios comerciales, lo que reduce la fricción de integración y aumenta el valor de las etiquetas con sensores en los flujos de trabajo de extremo a extremo.

Última actualización de la página el: