Tamaño y Participación del Mercado de PNL en Salud y Ciencias de la Vida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.33% CAGR |

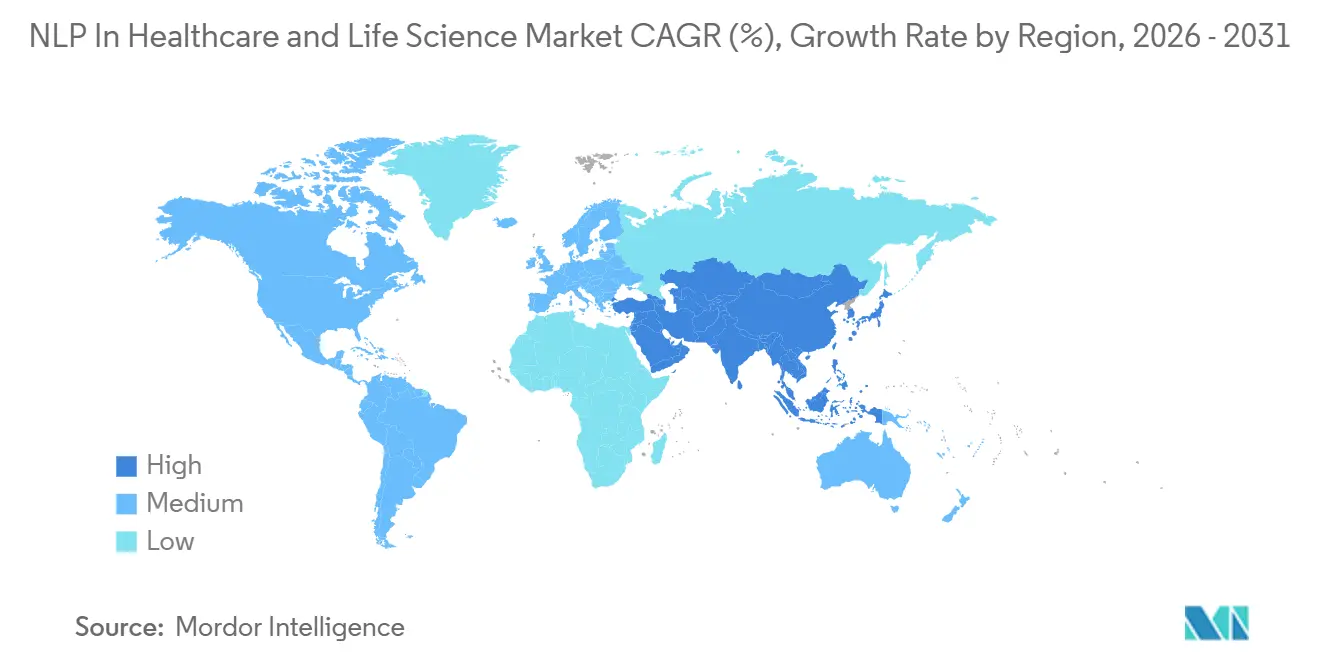

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

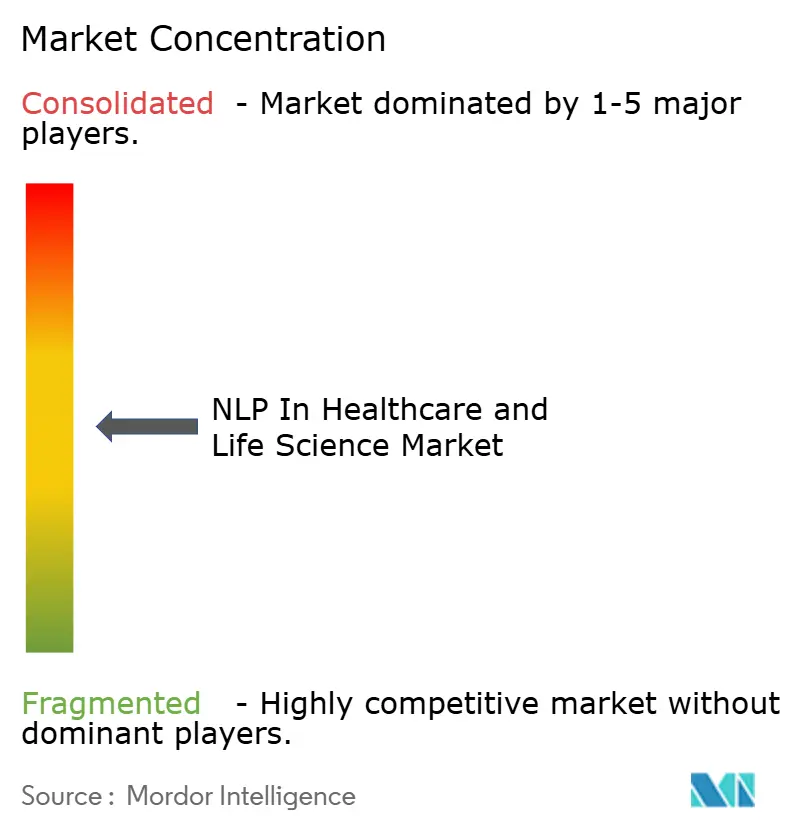

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de PNL en Salud y Ciencias de la Vida por Mordor Intelligence

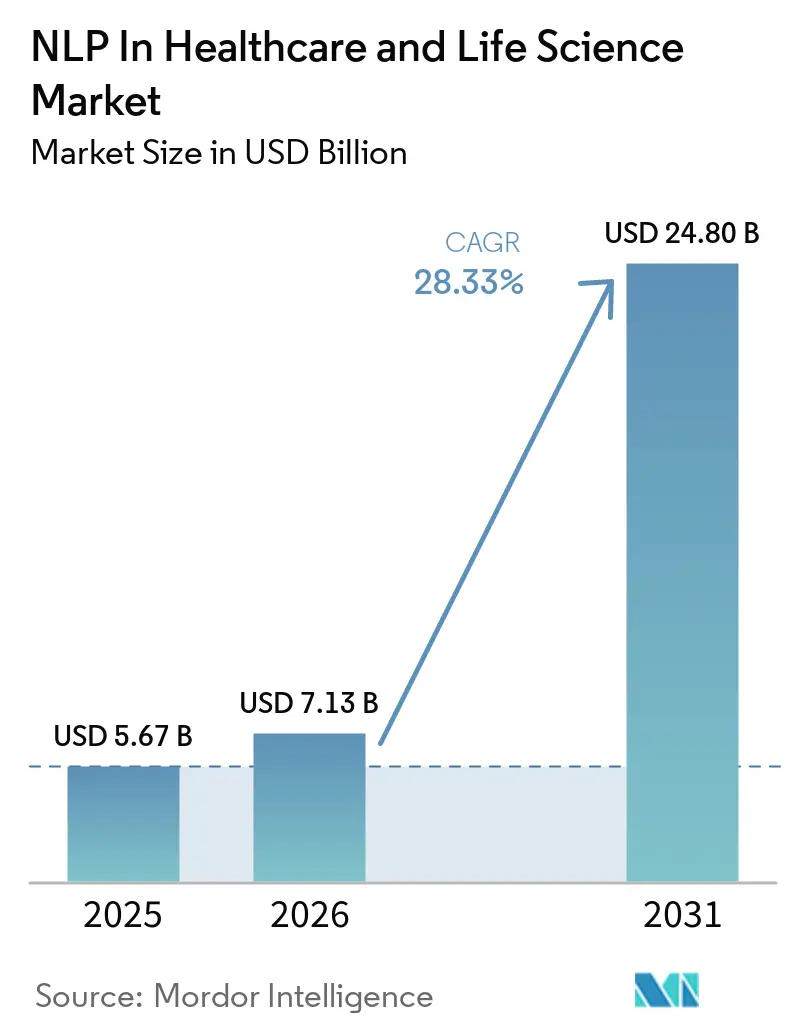

Se espera que el tamaño del Mercado de PNL en Salud y Ciencias de la Vida aumente de USD 5,67 mil millones en 2025 a USD 7,13 mil millones en 2026 y alcance USD 24,80 mil millones en 2031, creciendo a una CAGR del 28,33% durante 2026-2031.

Los sistemas de salud tratan ahora estas herramientas como infraestructura central para extraer conocimiento del texto clínico, apoyar la evaluación de riesgos y automatizar el trabajo administrativo, en lugar de utilizarlas únicamente para el soporte de documentación. El cambio de los modelos de análisis basados en reglas hacia los modelos de transformadores y los sistemas generativos está ampliando el alcance utilizable en notas de médicos, narrativas de radiología, informes de patología e interacciones multilingües con pacientes a escala empresarial. La demanda también se ve reforzada por la acumulación constante de contenido clínico y de investigación no estructurado, lo que mantiene la necesidad de extracción de texto de alto volumen como elemento central en las decisiones de adquisición tanto en entornos de proveedores como de ciencias de la vida. América del Norte sigue siendo el ancla comercial, mientras que Asia-Pacífico se expande más rápidamente a medida que los programas de digitalización y los requisitos de idiomas locales impulsan más implementaciones en entornos de atención diversos. El mercado de PNL en salud y ciencias de la vida también se está volviendo más competitivo en torno a las plataformas de hiperescaladores, la IA integrada en los sistemas de historia clínica electrónica y los proveedores especializados, con la trazabilidad y la auditabilidad dando forma ahora a las preferencias de los compradores, dado que la responsabilidad clínica derivada de resultados inexactos sigue siendo una preocupación vigente.

Conclusiones Clave del Informe

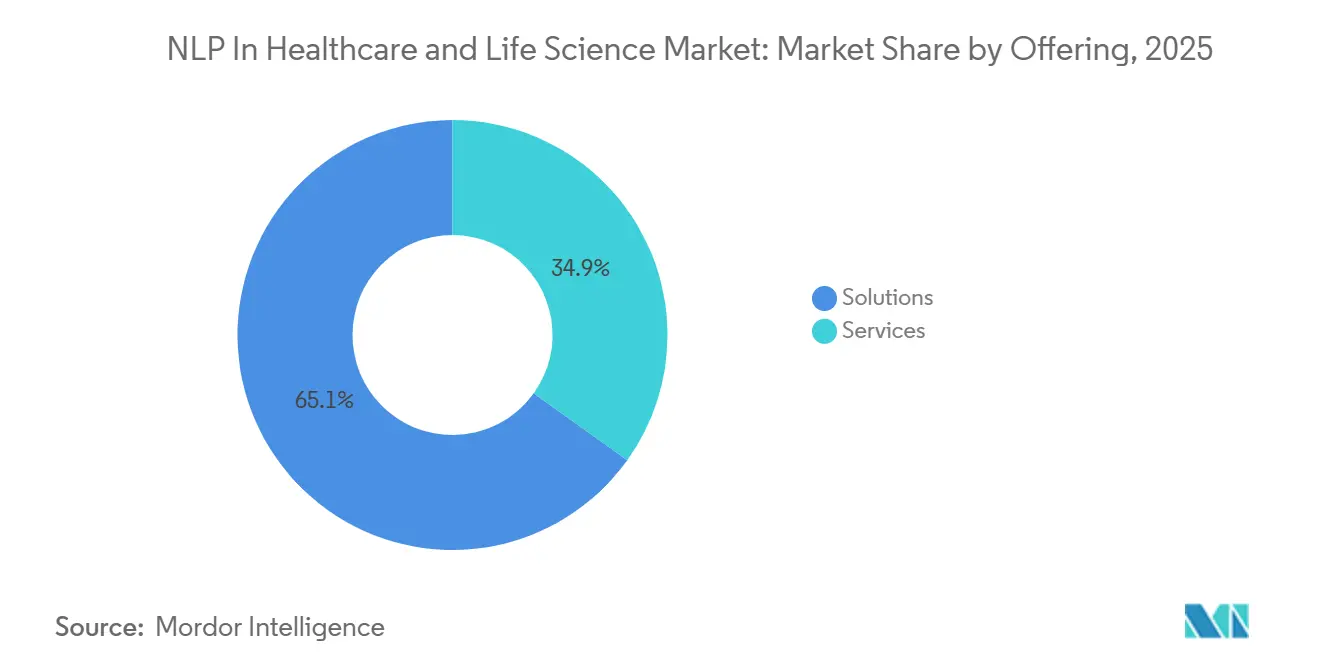

- Por oferta, el segmento de soluciones mantuvo una participación de ingresos del 65,12% en 2025, mientras que los servicios proyectan expandirse a una CAGR del 29,67% hasta 2031.

- Por modo de implementación, la implementación basada en la nube capturó una participación del 61,82% en 2025, mientras que la implementación híbrida tiene un pronóstico de crecimiento a una CAGR del 30,82% hasta 2031.

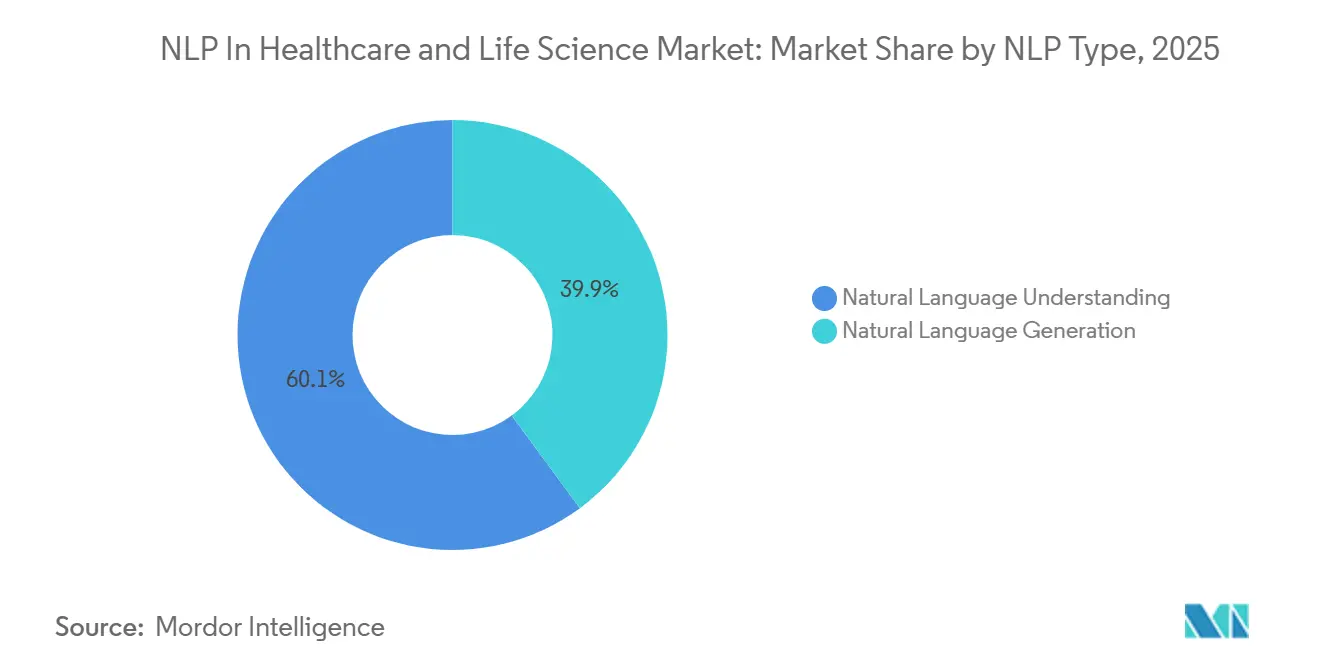

- Por tipo de PNL, la comprensión del lenguaje natural lideró con una participación del 60,14% en 2025, mientras que la generación de lenguaje natural proyecta avanzar a una CAGR del 31,91% hasta 2031.

- Por técnica de PNL, el reconocimiento de entidades nombradas representó una participación del 37,23% en 2025, mientras que el análisis predictivo de riesgos se espera que registre una CAGR del 31,58% hasta 2031.

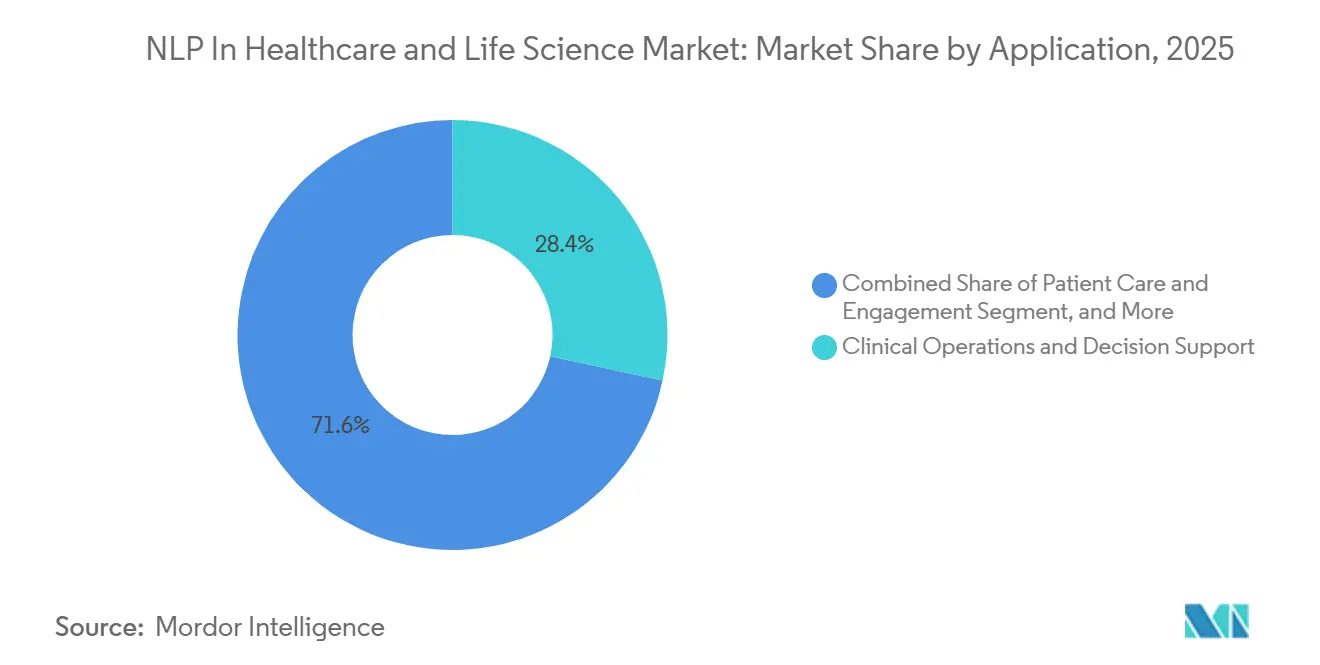

- Por aplicación, las operaciones clínicas y el soporte de decisiones mantuvieron una participación del 28,43% en 2025, mientras que la coincidencia de ensayos clínicos tiene un pronóstico de expansión a una CAGR del 29,64% hasta 2031.

- Por usuario final, los proveedores de atención médica representaron una participación del 31,81% en 2025, mientras que las empresas farmacéuticas y de biotecnologa proyectan crecer a una CAGR del 35,14% hasta 2031.

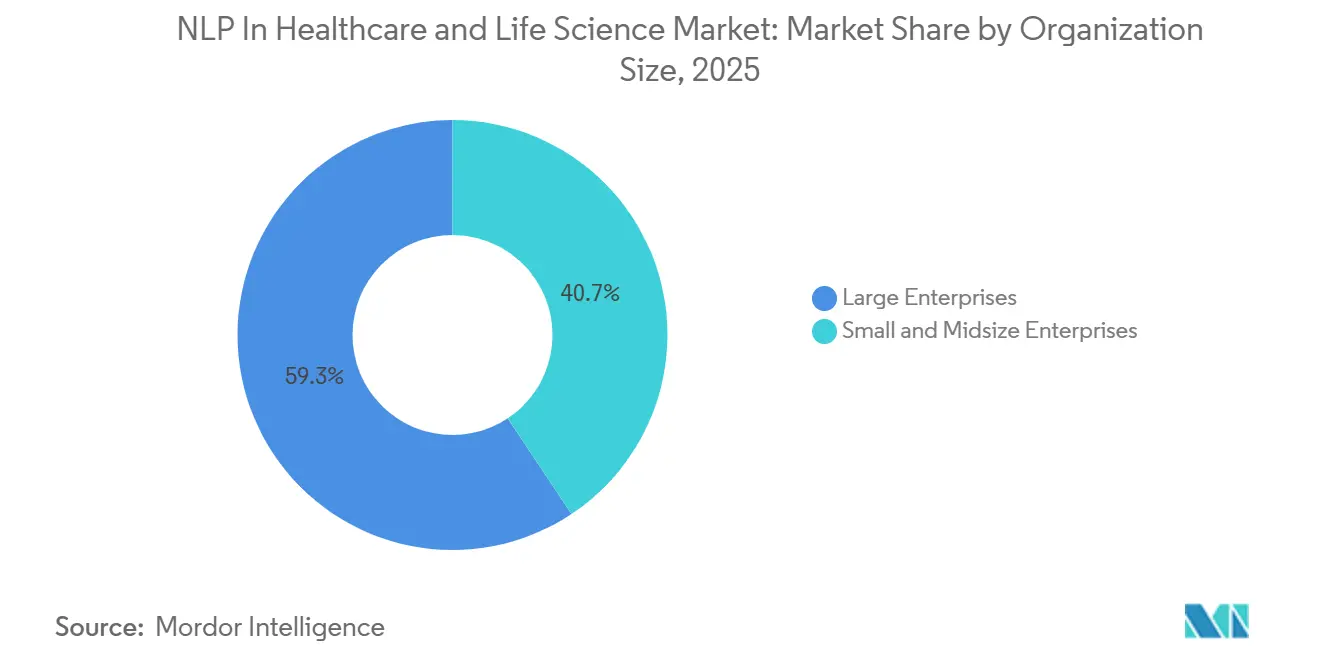

- Por tamaño de organización, las grandes empresas comandaron una participación del 59,33% en 2025, mientras que las pequeñas y medianas empresas se espera que registren una CAGR del 30,53% hasta 2031.

- Por geografía, América del Norte mantuvo el 43,23% de la participación del mercado de PNL en atención médica y ciencias de la vida en 2025, mientras que Asia-Pacífico tiene un pronóstico de crecimiento a una CAGR del 32,53% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de PNL en Salud y Ciencias de la Vida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen de Texto Clínico y de Investigación No Estructurado | +6.2% | Global | Largo plazo (≥ 4 años) |

| Demanda Acelerada de Documentación Clínica Automatizada y Transcripción | +5.8% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Coincidencia de Ensayos Clínicos y Extracción de Evidencia del Mundo Real a Escala | +4.5% | América del Norte, UE | Mediano plazo (2-4 años) |

| Generación de Codificación Médica y Resúmenes Habilitada por IA Generativa | +4.2% | América del Norte | Mediano plazo (2-4 años) |

| Gobernanza de IA, Auditabilidad y Requisitos de Trazabilidad | +2.5% | Global, liderado por la UE | Corto plazo (≤ 2 años) |

| Procesamiento de Contenido de Salud Multilingüe en Entornos de Atención Fragmentados | +2.1% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Texto Clínico y de Investigación No Estructurado

El motor de crecimiento central ya no es la digitalización básica de los sistemas de historia clínica electrónica, dado que esa transición ya había madurado en muchos mercados desarrollados antes de 2026. Lo que impulsa la demanda ahora es el creciente volumen de contenido no estructurado proveniente de herramientas de documentación ambiental, transcripciones de telemedicina, registros de monitoreo remoto y notas clínicas asistidas por IA. Amazon Connect Health entró al mercado en 2026 con soporte de documentación ambiental en más de 22 especialidades, lo que muestra con qué rapidez los nuevos flujos de texto se están incorporando a los flujos de trabajo de atención en producción. Netsmart también reportó un aumento del 275% en la adopción de documentación ambiental en su red de más de 1.300 organizaciones clientes tras la implementación, lo que apunta a una base mucho más amplia de notas generadas por máquinas que ingresan a los sistemas de proveedores. Esa combinación mantiene al mercado de PNL en salud y ciencias de la vida en un ciclo de demanda prolongado, porque los compradores ahora necesitan canales de extracción para diagnósticos, medicamentos y hallazgos tanto de las notas clínicas tradicionales como de los nuevos flujos de documentación generados.[1]Amazon Web Services, "Presentación de Amazon Connect Health, IA Agéntica para la Atención Médica, Construida para las Personas que la Brindan," AWS para Industrias, aws.amazon.com

Demanda Acelerada de Documentación Clínica Automatizada y Transcripción

La carga de documentación sigue siendo uno de los puntos de entrada comercial más claros para la PNL clínica. Una revisión sistemática y metaanálisis de 2026 encontró que las herramientas de IA, incluidas la PNL y los modelos de lenguaje de gran escala, reducen la carga de documentación cuando están respaldadas por un control de calidad práctico. Microsoft declaró en 2026 que Dragon Copilot era utilizado por más de 100.000 médicos cada día en 9 países y que podía capturar conversaciones multilingües en 58 idiomas y convertirlas en notas estructuradas. Oracle también informó que su Agente de IA Clínica había ahorrado a los médicos estadounidenses más de 200.000 horas de documentación, y AtlantiCare logró una reducción del 41% en el tiempo de documentación en atención ambulatoria tras la implementación. A medida que este caso de uso escala, el mercado de PNL en salud y ciencias de la vida está pasando del valor de la transcripción simple hacia la sugerencia de códigos, el soporte diagnóstico y los flujos de trabajo de riesgo que crean una relación de plataforma más profunda con los proveedores.[2]Nature Publishing Group, "TrialMatchAI, un Sistema de Recomendación de Ensayos Clínicos Impulsado por IA de Extremo a Extremo para Agilizar la Coincidencia de Pacientes con Ensayos," Nature Communications, nature.com

Coincidencia de Ensayos Clínicos y Extracción de Evidencia del Mundo Real a Escala

La demanda en ciencias de la vida está aumentando porque tanto el reclutamiento para ensayos como la generación de evidencia dependen de la lectura de grandes volúmenes de registros de pacientes no estructurados. Un estudio prospectivo de 2026 informó que la plataforma de múltiples agentes neuro-simbólica de Massive Bio emparejó a pacientes con cáncer con ensayos 4 veces más rápido que los métodos convencionales tras procesar más de 157.000 páginas de documentos clínicos de 3.804 pacientes. Nature Communications también publicó TrialMatchAI en 2026, y el sistema logró una tasa de coincidencia del 92% para pacientes de oncología frente a criterios de ensayos activos mediante un marco de recuperación aumentada construido sobre modelos de código abierto ajustados. John Snow Labs también posicionó su plataforma de Trayectoria del Paciente en torno a las necesidades de evidencia del mundo real de la FDA, lo que muestra cómo el texto clínico extraído se está acercando a los flujos de trabajo regulatorios y de patrocinadores. Esto amplía los mercados de PNL en salud y ciencias de la vida más allá de la productividad del proveedor y da a los proveedores acceso a programas recurrentes de mayor valor vinculados al reclutamiento, el descubrimiento de cohortes y el soporte de presentaciones.[3]John Snow Labs, "Redefiniendo la Evidencia del Mundo Real, John Snow Labs Presenta la Primera Plataforma de Trayectoria del Paciente Lista para la FDA," John Snow Labs, johnsnowlabs.com

Generación de Codificación Médica y Resúmenes Habilitada por IA Generativa

La codificación médica está alejándose de los sistemas con reglas complejas y avanzando hacia modelos que interpretan el contexto clínico en notas completas. AWS lanzó Amazon Connect Health en marzo de 2026 con capacidades de codificación que generan sugerencias de CIE-10 y CPT a partir de la documentación clínica y adjuntan trazabilidad de fuente con puntuación de confianza para la revisión de cumplimiento. Un estudio de medRxiv de 2026 también encontró que los modelos PubMedBERT ajustados ofrecieron un rendimiento más confiable que los modelos de lenguaje de gran escala basados en indicaciones para la codificación clínica jerárquica bajo los marcos de Categorías de Condición Jerárquica del CMS. Epic también reportó ganancias relacionadas con la codificación de Penny AI, lo que refleja un cambio más amplio del mercado hacia la medición de la calidad de la codificación a nivel del sistema en lugar de centrarse únicamente en la velocidad. Ese cambio apoya al mercado de PNL en salud y ciencias de la vida porque las plataformas ajustadas al dominio con registros de auditoría están mejor posicionadas que los proveedores de modelos genéricos cuando los compradores evalúan el riesgo de reembolso y la exposición al cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de Interoperabilidad con Sistemas Heredados de Historia Clínica Electrónica y Reclamaciones | -1.8% | Global | Mediano plazo (2-4 años) |

| Datos de Entrenamiento Etiquetados por Dominio Limitados para Medicina de Especialidad | -1.4% | Global | Largo plazo (≥ 4 años) |

| Alucinación de Modelos y Preocupaciones de Responsabilidad Clínica | -1.9% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Restricciones de Privacidad de Datos y Soberanía | -1.3% | UE, Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alucinación de Modelos y Preocupaciones de Responsabilidad Clínica

La alucinación sigue siendo la barrera más visible para la PNL clínica generativa en entornos de alto riesgo. Un estudio de 2026 en npj Digital Medicine encontró que los modelos de lenguaje de gran escala dieron respuestas inseguras a preguntas médicas de pacientes a tasas que aún requieren una supervisión humana sólida antes de que puedan integrarse en los flujos de trabajo rutinarios. Una revisión de 2026 en Frontiers in Digital Health llegó a una conclusión similar y señaló que incluso los modelos ajustados médicamente pueden comportarse de manera insegura en contextos clínicos específicos. Esto importa porque la conciliación de medicamentos, el soporte diagnóstico y la generación de resúmenes dependen todos de la precisión factual más que de la fluidez del resultado. Por esa razón, el mercado de PNL en salud y ciencias de la vida está recompensando a las plataformas con registros de auditoría, fundamentación en fuentes y controles de revisión, mientras que los compradores siguen siendo cautelosos ante los envoltorios superficiales alrededor de modelos de propósito general.

Restricciones de Privacidad de Datos y Soberanía

Las normas de privacidad y soberanía continúan dando forma a cómo se implementa la PNL clínica en las distintas regiones. Las protecciones del Artículo 9 del RGPD para datos de salud y el marco de alto riesgo de la Ley de IA de la UE para la IA clínica añaden obligaciones claras de documentación, gobernanza y supervisión para los proveedores que operan en Europa. Un estudio de Scientific Reports de 2026 mostró que los modelos implementados localmente y optimizados sistemáticamente podían alcanzar una paridad de rendimiento del 98% con los sistemas basados en la nube para la extracción de información de salud del personal médico japonés. Ese resultado reduce el riesgo técnico de la implementación local, pero también aumenta la carga de arquitectura para los proveedores que necesitan equilibrar las normas de residencia de datos con un sólido rendimiento del modelo. Como resultado, el mercado de PNL en salud y ciencias de la vida está favoreciendo cada vez más los modelos de implementación híbridos y localizados en regiones donde el movimiento transfronterizo de datos de salud sigue estando estrictamente controlado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Reducen la Brecha a Medida que Aumentan las Demandas de Personalización

Las soluciones representaron el 65,12% de la participación del mercado de PNL en salud y ciencias de la vida en 2025, lo que reflejó la base instalada de software utilizado para documentación, codificación y análisis en grandes sistemas de prestación integrada. Ese liderazgo provino de contratos de software establecidos y del papel central de las herramientas de PNL empaquetadas dentro de los flujos de trabajo de los proveedores. La documentación clínica, el soporte de codificación y el análisis siguen siendo los principales casos de uso de software que sustentan la escala de este segmento. La base instalada sigue siendo importante porque los hospitales tienden a preferir sistemas probados cuando la extracción de texto toca el reembolso, el cumplimiento y los flujos de trabajo de atención.

Se proyecta que los servicios crecerán a una CAGR del 29,67% hasta 2031, ya que los compradores solicitan soporte de implementación, integración con sistemas de historia clínica electrónica, ajuste de modelos y gobernanza continua en lugar de solo una licencia de software. Los sistemas de salud quieren cada vez más que los proveedores adapten los modelos a los corpus clínicos propietarios y los mantengan después de la puesta en marcha. John Snow Labs señaló en 2026 que su plataforma de PNL para la Atención Médica incluye más de 2.800 modelos preentrenados y canales actualizados regularmente vinculados a ontologías y casos de uso cambiantes. Ese tipo de relación con gran peso en servicios aumenta los ingresos recurrentes y eleva los costos de cambio una vez que un sistema está integrado en los flujos de trabajo clínicos y de ciencias de la vida. El mercado de PNL en salud y ciencias de la vida está, por lo tanto, evolucionando hacia la responsabilidad de extremo a extremo, lo que ejerce presión sobre los proveedores exclusivamente de software que no pueden apoyar la personalización, el reentrenamiento y la gobernanza a lo largo del tiempo.

Por Modo de Implementación: La Nube Domina, el Híbrido Crece por la Presión de Soberanía

La implementación basada en la nube representó el 61,82% del mercado de 2025, respaldada por grandes inversiones de hiperescaladores y la facilidad práctica de escalar el entrenamiento e inferencia de modelos a través de infraestructura compartida. Microsoft Azure, AWS HealthLake y Google Cloud ayudaron a dar forma a este liderazgo al facilitar la implementación de herramientas de IA orientadas a la atención médica dentro de entornos empresariales. La nube también se adapta a las organizaciones que desean una implementación más rápida y menores costos de infraestructura iniciales. Eso sigue siendo especialmente relevante para las amplias redes de proveedores y los programas de ciencias de la vida multisitio que necesitan una gestión centralizada de modelos.

Se prevé que la implementación híbrida avance a una CAGR del 30,82% hasta 2031, porque muchos sistemas de salud quieren la flexibilidad de la nube sin mover datos identificables fuera de los entornos aprobados. La presión es más fuerte en Europa, Japón y los mercados del Golfo, donde las políticas de soberanía y localización limitan cómo se pueden transmitir o almacenar los datos de los pacientes. El artículo de Scientific Reports de 2026 sobre la extracción de información de salud personal médica japonesa mostró que los modelos locales optimizados pueden aproximarse al rendimiento a nivel de nube, lo que reduce la penalización de mantener las cargas de trabajo sensibles en las instalaciones. Los sistemas en las instalaciones aún conservan un papel en las redes de salud militares y en las grandes instituciones con infraestructura más antigua, pero es probable que su participación disminuya a medida que los modelos híbridos ofrezcan un camino intermedio más práctico. El mercado de PNL en salud y ciencias de la vida está, por lo tanto, avanzando hacia arquitecturas mixtas donde la inferencia sensible permanece local y la orquestación más amplia o la gestión de modelos se sitúa en la nube.

Por Tipo de PNL: La Comprensión del Lenguaje Natural Lidera, la Generación del Lenguaje Natural se Acelera con el Impulso de la IA Generativa

La comprensión del lenguaje natural tuvo el 60,14% de participación en 2025, lo que la mantuvo en la posición de liderazgo porque la mayoría de los flujos de trabajo maduros de PNL en atención médica aún dependen de la extracción, clasificación e interpretación del texto existente. La comprensión del lenguaje natural sigue siendo central para la extracción de conceptos clínicos, el reconocimiento de entidades nombradas y la detección de afirmaciones dentro de los sistemas vinculados a la historia clínica electrónica. Esas funciones apoyan la captura de diagnósticos, la extracción de medicamentos, la revisión de eventos adversos y la documentación estructurada. Esto le da a la comprensión del lenguaje natural un amplio papel instalado tanto en entornos de proveedores como de investigación.

Se proyecta que la generación del lenguaje natural crezca a una CAGR del 31,91% hasta 2031, a medida que los modelos generativos se conviertan en estándar para redactar resúmenes de alta, comunicaciones con pacientes y notas clínicas. Microsoft informó en 2026 que Dragon Copilot podía convertir conversaciones entre pacientes y médicos en notas estructuradas de historia clínica electrónica en 58 idiomas, lo que ilustra el atractivo comercial detrás de las herramientas orientadas a la generación. Los compradores ahora evalúan el contenido generado en función de la fluidez, la precisión factual y la alineación con las plantillas existentes de la historia clínica electrónica, no solo en las métricas de precisión tradicionales. Eso cambia los criterios de adquisición porque un resumen generado debe encajar directamente en el flujo de trabajo de atención y resistir la revisión. El mercado de PNL en salud y ciencias de la vida está recompensando a los proveedores que pueden ofrecer generación con una sólida base clínica, mientras que los modelos de propósito general sin controles específicos para la atención médica enfrentan un camino más difícil hacia los entornos de atención empresarial.

Por Técnica de PNL: El Reconocimiento de Entidades Nombradas Ancla la Pila, el Análisis Predictivo de Riesgos Lidera el Crecimiento

El reconocimiento de entidades nombradas capturó el 37,23% de participación en 2025, convirtiéndolo en la capa fundamental para la mayoría de las pilas de PNL clínica. Apoya la extracción de medicamentos, procedimientos, condiciones y hallazgos de notas de alta, informes de patología y narrativas de radiología. Un estudio de JMIR AI de 2025 que procesó 138.250 notas clínicas reportó una puntuación de precisión de 0,989 para entidades de procedimientos utilizando modelos clínicos de Spark NLP. Ese nivel de madurez en producción explica por qué el reconocimiento de entidades nombradas sigue profundamente integrado en los casos de uso de proveedores, pagadores y ciencias de la vida.

Se proyecta que el análisis predictivo de riesgos crezca a una CAGR del 31,58% hasta 2031, a medida que los pagadores y proveedores incorporen características derivadas del texto en los flujos de trabajo de salud poblacional y ajuste de riesgos. El texto clínico proporciona a estos sistemas un contexto que los campos de reclamaciones estructuradas a menudo no capturan, especialmente en lo que respecta a la gravedad de la enfermedad, los factores sociales y el riesgo de seguimiento. Las técnicas restantes, incluido el reconocimiento óptico de caracteres, el análisis de sentimientos, la clasificación de texto, el modelado de temas y la sumarización, continúan desempeñando roles más acotados pero duraderos en las operaciones de atención médica. La sumarización está ganando más impulso a medida que las plataformas de historia clínica electrónica más grandes añaden herramientas de preparación de expedientes y revisión previa a la consulta en el flujo de trabajo diario del médico. El tamaño del mercado de PNL en salud y ciencias de la vida para el análisis predictivo de riesgos se está fortaleciendo porque las organizaciones quieren cada vez más modelos que hagan más que leer texto y puedan traducir ese texto en priorización operativa o clínica medible.

Por Aplicación: Las Operaciones Clínicas Lideran, la Coincidencia de Ensayos Clínicos se Acelera

Las operaciones clínicas y el soporte de decisiones representaron el 28,43% del tamaño del mercado de PNL en salud y ciencias de la vida en 2025, lo que refleja cómo las organizaciones de proveedores siguen siendo el principal sitio de implementación para documentación ambiental, soporte de codificación, revisión de expedientes y herramientas de asistencia clínica. Este segmento se beneficia de la frecuencia diaria del flujo de trabajo porque toca las actividades rutinarias de documentación y coordinación de la atención. Los hospitales y grupos de médicos también ven valor directo cuando estas herramientas reducen el tiempo de registro o mejoran la integridad de la documentación. Eso mantiene a las operaciones clínicas en el centro del volumen de implementación actual.

Se prevé que la coincidencia de ensayos clínicos se expanda a una CAGR del 29,64% hasta 2031, a medida que los patrocinadores y las redes de investigación utilizan la IA para seleccionar pacientes y comparar registros con criterios de protocolo complejos. El estudio de Massive Bio y la publicación de TrialMatchAI apuntan a cuánto tiempo y esfuerzo manual se puede eliminar cuando los documentos de oncología se procesan a escala. La atención y el compromiso del paciente, la investigación biomédica y las operaciones administrativas siguen siendo usos adyacentes significativos porque la extracción de texto apoya la comunicación, la generación de evidencia y la automatización del flujo de trabajo en todo el continuo de atención. IQVIA también introdujo IQVIA.ai en 2026 para incorporar IA agéntica en los flujos de trabajo clínicos, comerciales y de evidencia del mundo real, lo que muestra cómo estas áreas de aplicación están comenzando a converger en torno a canales de datos compartidos. El mercado de PNL en salud y ciencias de la vida se está ampliando, por lo tanto, desde la eficiencia del proveedor hacia la ejecución de la investigación y el desarrollo de evidencia, mientras que la genómica y la medicina de precisión continúan ganando relevancia a medida que los registros de texto libre se vinculan con datos moleculares y longitudinales de los pacientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Proveedores de Atención Médica Anclan la Demanda, Farmacéutica y Biotecnología se Acelera Más Rápido

Los proveedores de atención médica comandaron el 31,81% del mercado de 2025 porque generan los mayores volúmenes de documentación clínica y siguen siendo los principales compradores de herramientas de transcripción ambiental y soporte de decisiones. La demanda de los proveedores está arraigada en la presión diaria del flujo de trabajo, los requisitos de reembolso y la necesidad de organizar texto de entornos de atención diversos. El segmento también se beneficia de una mayor madurez en adquisiciones en los grandes sistemas de salud donde las herramientas conectadas a la historia clínica electrónica pueden escalar entre departamentos. Eso mantiene a los proveedores en el liderazgo incluso cuando los casos de uso se extienden más hacia los flujos de trabajo de investigación y pagadores.

Se proyecta que las empresas farmacéuticas y de biotecnología crezcan a una CAGR del 35,14% hasta 2031, a medida que la PNL se vuelve más central para el desarrollo de fármacos, la extracción de evidencia del mundo real y el diseño de ensayos. Tempus señaló en 2026 que estaba construyendo modelos de fundación multimodales entrenados en más de 500 petabytes de datos desidentificados, incluidos 45 millones de trayectorias de pacientes, para apoyar la oncología de precisión y la optimización de ensayos. John Snow Labs también vinculó su plataforma de Inteligencia de Trayectoria del Paciente a los estándares de evidencia del mundo real de la FDA, lo que muestra cómo los flujos de trabajo de patrocinadores y pagadores están comenzando a superponerse a través de necesidades de extracción compartidas. Los pagadores de atención médica continúan invirtiendo en la automatización de la autorización previa y el ajuste de riesgos, mientras que las empresas de dispositivos médicos y las agencias gubernamentales siguen siendo usuarios más pequeños pero en constante crecimiento de la tecnología. El mercado de PNL en salud y ciencias de la vida se está ampliando entre los usuarios finales, pero los proveedores aún anclan la demanda actual porque sus flujos de trabajo de documentación son la principal fuente tanto de datos de entrada como de retorno operativo.

Por Tamaño de Organización: Las Grandes Empresas Lideran, las Pymes se Aceleran a Través de la Accesibilidad de las API

Las grandes empresas tuvieron el 59,33% de participación en 2025 porque contaban con los presupuestos, los equipos de TI y la capacidad de integración de sistemas necesarios para implementar la PNL clínica en grandes entornos multisitio. Estas organizaciones también tienden a gestionar mayores volúmenes de datos y necesidades de cumplimiento más complejas, lo que favorece las plataformas de nivel empresarial con controles de gobernanza. Los grandes grupos de proveedores, los centros médicos académicos y las empresas multinacionales de ciencias de la vida estaban, por lo tanto, mejor posicionados para implementar temprano y escalar más rápido. Esa ventaja estructural explica por qué el segmento aún domina el gasto actual.

Se espera que las pequeñas y medianas empresas crezcan a una CAGR del 30,53% hasta 2031, a medida que las plataformas nativas de la nube y basadas en API reduzcan el costo y la complejidad de la implementación. Suki señaló en enero de 2026 que su plataforma de IA ambiental había alcanzado más de 450 consultorios y 3.400 usuarios activos mensuales dentro del ecosistema de athenahealth, lo que muestra que la adopción se está extendiendo más allá de las grandes redes de prestación integrada. La llegada de herramientas de IA para la atención médica más fáciles de consumir está reduciendo la barrera de entrada para los consultorios ambulatorios, los grupos de especialidades y los sistemas regionales, aunque las expectativas de gobernanza aún separan las implementaciones de nivel empresarial de las herramientas más ligeras. Las organizaciones más pequeñas siguen siendo sensibles al precio, pero una implementación más rápida y una menor carga de infraestructura hacen que la adopción sea más realista que en años anteriores. El mercado de PNL en salud y ciencias de la vida se está ampliando, por lo tanto, entre los tamaños de organización a medida que mejora la accesibilidad, aunque las grandes empresas aún marcan el ritmo para las implementaciones de alto valor y altamente gobernadas.

Análisis Geográfico

América del Norte representó el 43,23% del mercado de 2025, lo que la mantuvo en la posición regional líder en la adopción de PNL para la atención médica. Los Estados Unidos siguen siendo el centro de la demanda porque las adquisiciones están respaldadas por una profunda penetración de la historia clínica electrónica, grandes redes de proveedores y una amplia actividad de proveedores en los casos de uso de proveedores, pagadores y ciencias de la vida. Microsoft y Oracle ampliaron sus ofertas de IA para la atención médica en 2026, lo que reforzó el papel de la región como el principal campo de pruebas comerciales para la PNL clínica empresarial. AWS también añadió soporte en 2026 para la Regla Final de Interoperabilidad y Autorización Previa del CMS dentro de HealthLake, lo que proporciona a los pagadores estadounidenses y a los proveedores conectados un caso de uso directo impulsado por el cumplimiento para los flujos de trabajo de autorización habilitados por PNL. El mercado de PNL en salud y ciencias de la vida sigue siendo más maduro en América del Norte porque la preparación de la infraestructura, la presión de reembolso y la presencia de proveedores se alinean más claramente allí que en la mayoría de las otras regiones.

Europa continúa avanzando bajo un modelo de cumplimiento más estricto que da forma tanto al calendario de implementación como al posicionamiento de los proveedores. Las normas del Artículo 9 del RGPD y las obligaciones de alto riesgo de la Ley de IA de la UE para la IA clínica requieren evidencia más sólida sobre supervisión, gobernanza y documentación antes de que las grandes implementaciones puedan escalar. Alemania y el Reino Unido siguen siendo los principales centros de demanda nacionales, mientras que los sistemas nórdicos se destacan como entornos sólidos para los programas de IA clínica liderados por la gobernanza debido a la alta digitalización y la mayor confianza institucional. El mercado de PNL en salud y ciencias de la vida en Europa avanza, por lo tanto, a un ritmo más medido, ya que las brechas de interoperabilidad y la diligencia regulatoria ralentizan el despliegue a corto plazo, aunque al mismo tiempo elevan el estándar de calidad a largo plazo para las soluciones aprobadas.

Se proyecta que Asia-Pacífico crezca a una CAGR del 32,53% hasta 2031, convirtiéndola en el grupo regional de expansión más rápida en este espacio. El crecimiento está siendo apoyado por grandes poblaciones de pacientes, escasez de médicos, mayor inversión en salud digital y la necesidad de procesar contenido de atención médica en múltiples idiomas y entornos de atención fragmentados. Japón está emergiendo como un caso importante porque la implementación local está ganando credibilidad técnica y porque RIKEN publicó un modelo de lenguaje de gran escala médico japonés en mayo de 2026 que logró una precisión del 90,8% en los puntos de referencia de licencias de especialistas en entornos orientados a hospitales. Ese tipo de desarrollo de modelos locales se adapta a los patrones de adquisición impulsados por la soberanía y hace que la implementación sea más realista donde las instituciones prefieren entornos en las instalaciones o estrictamente controlados. Oriente Medio y África sigue siendo una oportunidad en etapa más temprana liderada por iniciativas del Golfo, mientras que América del Sur aún está concentrada en redes de proveedores privados en países como Brasil y Argentina. El mercado de PNL en salud y ciencias de la vida en estas regiones sigue siendo más pequeño que en América del Norte o Europa, pero los requisitos de idiomas locales y la modernización del sistema público continúan creando una pista más larga para la adopción.

Panorama Competitivo

El espacio de PNL en atención médica y ciencias de la vida está moderadamente concentrado en la capa de plataforma y aún fragmentado entre proveedores especializados. La escala de Dragon Copilot de Microsoft y la continua expansión del Agente de IA Clínica de Oracle muestran cómo los principales proveedores están utilizando las relaciones instaladas para profundizar su papel en el flujo de trabajo del médico. AWS también ha entrado de manera más directa con Amazon Connect Health, combinando documentación ambiental, soporte de codificación y trazabilidad de fuentes dentro de una oferta de atención médica construida específicamente para ese propósito. El mercado de PNL en atención médica y ciencias de la vida está, por lo tanto, siendo moldeado por un pequeño grupo de proveedores de plataformas que controlan los puntos de entrada empresarial clave, aunque ninguna empresa parece dominar el campo completo.

Los proveedores especializados compiten profundizando en casos de uso específicos en lugar de intentar igualar la amplitud de las plataformas. John Snow Labs es un ejemplo porque se enfoca en activos de PNL específicos para atención médica, desidentificación y flujos de trabajo de evidencia del mundo real que requieren ajuste de dominio y alineación regulatoria. IQVIA está apuntando a la capa de ciencias de la vida de manera más directa a través de IQVIA.ai, que vincula la IA agéntica con tareas de investigación, comerciales y de evidencia del mundo real, en lugar de centrarse únicamente en la documentación del proveedor. Esto crea una división en el campo donde los grandes proveedores poseen una amplia distribución de flujos de trabajo y los especialistas intentan ganar en profundidad de tareas, validación y credibilidad sectorial. El mercado de PNL en atención médica y ciencias de la vida todavía tiene un espacio en blanco claro en el procesamiento clínico multilingüe, los flujos de trabajo de enfermedades raras, la salud conductual y las pilas de implementación listas para la soberanía de datos, lo que deja espacio para competidores enfocados incluso cuando los grandes proveedores se consolidan en torno a las cuentas empresariales más grandes.

Los movimientos estratégicos en 2025 y 2026 muestran que la competencia ya no se centra únicamente en el rendimiento del modelo. Microsoft amplió las capacidades de Dragon Copilot en HIMSS 2026 con sugerencias de especificidad de CIE-10, documentos clínicos reutilizables, captura multilingüe y flujos de trabajo más amplios para enfermeras y radiólogos. Oracle trasladó el Agente de IA Clínica a entornos de hospitalización y de urgencias en 2026 tras demostrar ahorros de tiempo en atención ambulatoria, lo que muestra cómo los proveedores se expanden desde un entorno de atención hacia flujos de trabajo adyacentes una vez que el rendimiento está establecido. Suki también fortaleció su posición ambulatoria a través del ecosistema de athenahealth, lo que sugiere que los especialistas más pequeños aún pueden defender nichos cuando se integran rápidamente y se adaptan estrechamente a la práctica diaria. El mercado de PNL en atención médica y ciencias de la vida probablemente seguirá siendo mixto entre grandes plataformas y especialistas enfocados, porque los compradores empresariales buscan escala y gobernanza, mientras que los equipos clínicos más pequeños siguen recompensando a los proveedores que resuelven un flujo de trabajo específico de manera más rápida.

Líderes de la Industria de PNL en Salud y Ciencias de la Vida

Cerner

Epic Systems

Oracle

IBM Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: AWS lanzó Amazon Connect Health, una solución de IA agéntica de propósito específico para la atención médica que incorpora documentación clínica ambiental, codificación médica CIE-10/CPT e información previa a la consulta del paciente. El lanzamiento apoyó más de 22 especialidades con trazabilidad completa de la fuente. La documentación ambiental de Amazon One Medical superó 1 millón de visitas clínicas, y Netsmart reportó un aumento del 275% en la adopción en sus más de 1.300 organizaciones clientes.

- Marzo de 2026: Microsoft presentó nuevas capacidades de Dragon Copilot en HIMSS 2026, incluidas sugerencias proactivas de especificidad de CIE-10, documentos clínicos personalizados reutilizables, captura de conversaciones multilingüe en 58 idiomas y flujos de trabajo ampliados para enfermeras y radiólogos. La plataforma alcanzó más de 100.000 usuarios médicos diarios en 9 países.

- Marzo de 2026: Oracle Health puso a disposición su Agente de IA Clínica para la generación de notas en entornos de hospitalización y urgencias en los Estados Unidos. La solución ha ahorrado acumulativamente a los médicos estadounidenses más de 200.000 horas de documentación, con AtlantiCare logrando una reducción del 41% en el tiempo de documentación tras la implementación ambulatoria.

- Agosto de 2025: Oracle lanzó una nueva historia clínica electrónica impulsada por IA para proveedores ambulatorios en los Estados Unidos, con interacción por voz en primer lugar e IA conversacional para consultas clínicas, con expansión de funcionalidad para atención aguda planificada para 2026.

Alcance del Informe Global del Mercado de PNL en Salud y Ciencias de la Vida

El Procesamiento del Lenguaje Natural (PLN) en salud y ciencias de la vida es un subconjunto de la inteligencia artificial que permite a las computadoras comprender, interpretar y generar lenguaje humano. Transforma grandes cantidades de datos médicos no estructurados, como notas clínicas, informes de laboratorio y literatura biomédica, en información estructurada y procesable.

El Mercado de PNL en Salud y Ciencias de la Vida está segmentado por oferta, modo de implementación, tipo de PNL, técnica, aplicación, usuario final y tamaño de organización. Por oferta, incluye soluciones y servicios. Por modo de implementación, las plataformas se entregan como sistemas basados en la nube, en las instalaciones o híbridos. Por tipo de PNL, el mercado cubre la comprensión del lenguaje natural y la generación del lenguaje natural. Por técnica de PNL, abarca el reconocimiento de entidades nombradas, el reconocimiento óptico de caracteres, el análisis de sentimientos, la clasificación de texto, el modelado de temas, la sumarización de texto y el análisis avanzado como el análisis predictivo de riesgos.

Por aplicación, la PNL se utiliza en operaciones clínicas y soporte de decisiones, atención y compromiso del paciente, investigación biomédica y desarrollo de fármacos, gestión administrativa y de operaciones, genómica y medicina de precisión, coincidencia de ensayos clínicos, educación médica y difusión del conocimiento, y gestión de riesgos y cumplimiento. Por usuario final, la adopción está impulsada por proveedores de atención médica, pagadores de atención médica, empresas farmacéuticas y de biotecnología, investigadores de atención médica, agencias de salud pública y gubernamentales, y empresas de dispositivos médicos. Finalmente, por tamaño de organización, el mercado atiende tanto a grandes empresas como a pequeñas y medianas empresas.

| Soluciones |

| Servicios |

| Basado en la Nube |

| En las Instalaciones |

| Híbrido |

| Comprensión del Lenguaje Natural |

| Generación del Lenguaje Natural |

| Reconocimiento de Entidades Nombradas |

| Reconocimiento Óptico de Caracteres |

| Análisis de Sentimientos |

| Clasificación de Texto |

| Modelado de Temas |

| Sumarización de Texto |

| Análisis Predictivo de Riesgos |

| Operaciones Clínicas y Soporte de Decisiones |

| Atención y Compromiso del Paciente |

| Investigación Biomédica y Desarrollo de Fármacos |

| Gestión Administrativa y de Operaciones |

| Genómica y Medicina de Precisión |

| Coincidencia de Ensayos Clínicos |

| Educación Médica y Difusión del Conocimiento |

| Gestión de Riesgos y Cumplimiento |

| Proveedores de Atención Médica |

| Pagadores de Atención Médica |

| Empresas Farmacéuticas y de Biotecnología |

| Investigadores de Atención Médica |

| Agencias de Salud Pública y Gubernamentales |

| Empresas de Dispositivos Médicos |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Oferta | Soluciones | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| En las Instalaciones | ||

| Híbrido | ||

| Por Tipo de PNL | Comprensión del Lenguaje Natural | |

| Generación del Lenguaje Natural | ||

| Por Técnica de PNL | Reconocimiento de Entidades Nombradas | |

| Reconocimiento Óptico de Caracteres | ||

| Análisis de Sentimientos | ||

| Clasificación de Texto | ||

| Modelado de Temas | ||

| Sumarización de Texto | ||

| Análisis Predictivo de Riesgos | ||

| Por Aplicación | Operaciones Clínicas y Soporte de Decisiones | |

| Atención y Compromiso del Paciente | ||

| Investigación Biomédica y Desarrollo de Fármacos | ||

| Gestión Administrativa y de Operaciones | ||

| Genómica y Medicina de Precisión | ||

| Coincidencia de Ensayos Clínicos | ||

| Educación Médica y Difusión del Conocimiento | ||

| Gestión de Riesgos y Cumplimiento | ||

| Por Usuario Final | Proveedores de Atención Médica | |

| Pagadores de Atención Médica | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Investigadores de Atención Médica | ||

| Agencias de Salud Pública y Gubernamentales | ||

| Empresas de Dispositivos Médicos | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de la PNL en salud y ciencias de la vida para 2031?

Se prevé que alcance USD 24,80 mil millones en 2031 desde USD 7,13 mil millones en 2026, expandiéndose a una CAGR del 28,33% durante 2026-2031.

¿Qué región lidera la adopción actual de soluciones de PNL para la atención médica?

América del Norte lideró con el 43,23% de participación en 2025 debido a la fuerte penetración de la historia clínica electrónica, las condiciones maduras de adquisición y la amplia actividad de proveedores.

¿Qué región está creciendo más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 32,53% hasta 2031, respaldada por la inversión en salud digital y los requisitos de atención multilingüe.

¿Qué tipo de oferta se está expandiendo más rápido, soluciones o servicios?

Los servicios están creciendo más rápido a una CAGR del 29,67% porque los compradores necesitan cada vez más soporte de implementación, ajuste de modelos, integración con la historia clínica electrónica y gobernanza después de la implementación.

¿Por qué la generación del lenguaje natural está ganando terreno en los flujos de trabajo clínicos?

La generación del lenguaje natural está avanzando a una CAGR del 31,87% porque los sistemas de salud la están utilizando para la transcripción ambiental, los resúmenes de alta, las cartas a los pacientes y la creación de notas estructuradas.

¿Cuál es el principal riesgo que frena la adopción empresarial de la PNL clínica generativa?

La alucinación de modelos sigue siendo la principal preocupación porque los resultados inexactos pero plausibles pueden crear riesgo clínico, razón por la cual los compradores ahora prefieren sistemas fundamentados y auditables.

Última actualización de la página el: