Tamaño y Participación del Mercado de Analítica Clínica en Salud

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

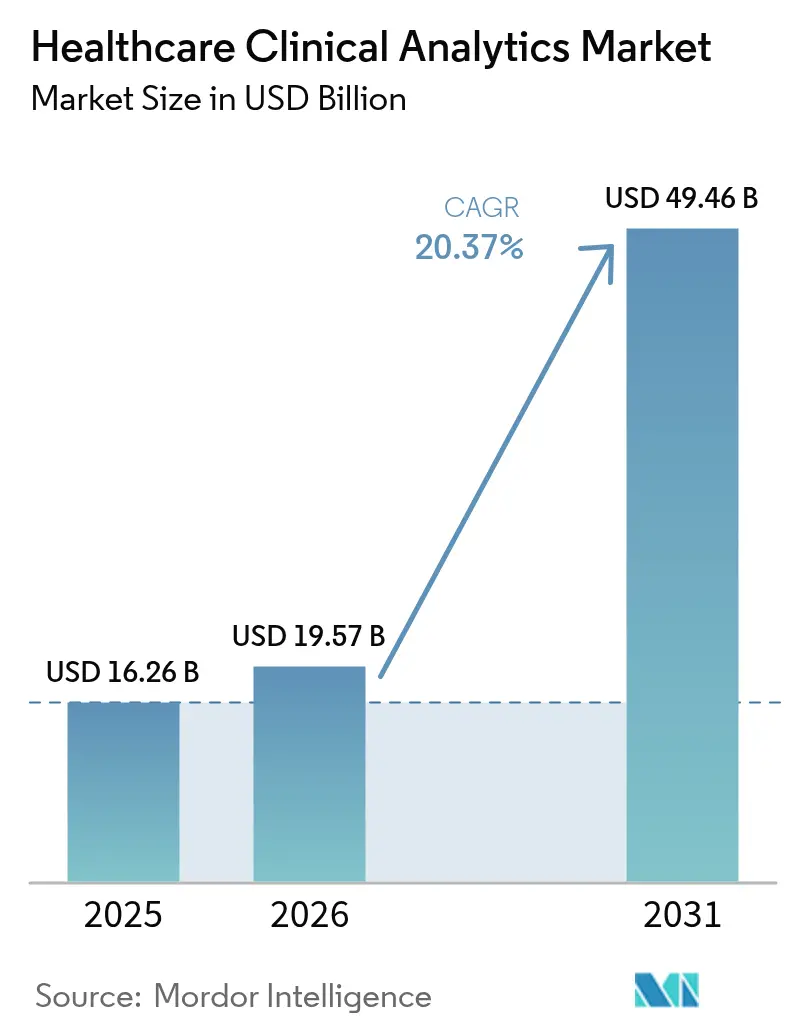

| Tamaño del Mercado (2026) | 19.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

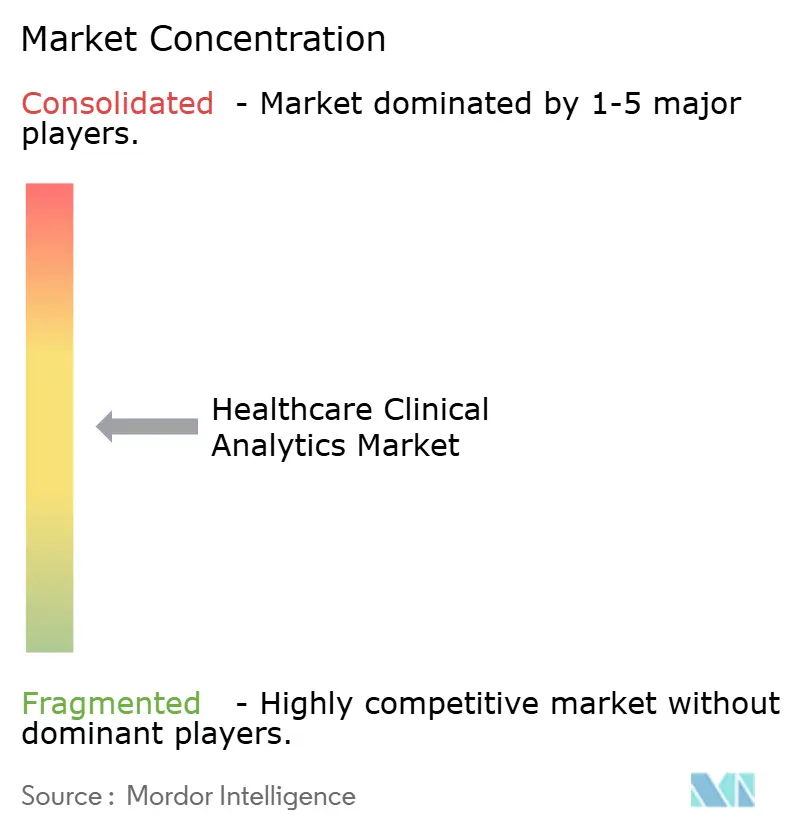

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica Clínica en Salud por Mordor Intelligence

El tamaño del mercado de analítica clínica en salud fue valorado en USD 16,26 mil millones en 2025 y se estima que crecerá desde USD 19,57 mil millones en 2026 hasta alcanzar USD 49,46 mil millones en 2031, a una CAGR del 20,37% durante el período de pronóstico (2026-2031). El auge en la madurez de los registros electrónicos de salud (EHR), el rápido avance en las técnicas de inteligencia artificial (IA) y el cambio global hacia el reembolso basado en valor están catalizando la demanda de soporte de decisiones en tiempo real basado en datos. Los proveedores necesitan cada vez más convertir el volumen en explosión de datos de salud estructurados y no estructurados en información procesable que mejore los resultados mientras contiene los costos. Las crecientes presiones de reducción de costos, la búsqueda de eficiencia operativa en medio de escasez de personal y la nueva claridad regulatoria para el software habilitado por IA como dispositivo médico aceleran aún más la adopción en todos los entornos de atención. Regionalmente, América del Norte mantiene un liderazgo claro debido a la penetración arraigada de EHR y las reglas de reembolso favorables, mientras que Asia-Pacífico registra el crecimiento más rápido impulsado por programas de digitalización a gran escala y un acceso más amplio a la infraestructura en la nube. La analítica descriptiva todavía representa la mayor parte del gasto, aunque la analítica cognitiva está expandiendo el mercado de analítica clínica en salud al automatizar tareas de razonamiento de orden superior y reducir la carga de trabajo de los médicos.

Conclusiones Clave del Informe

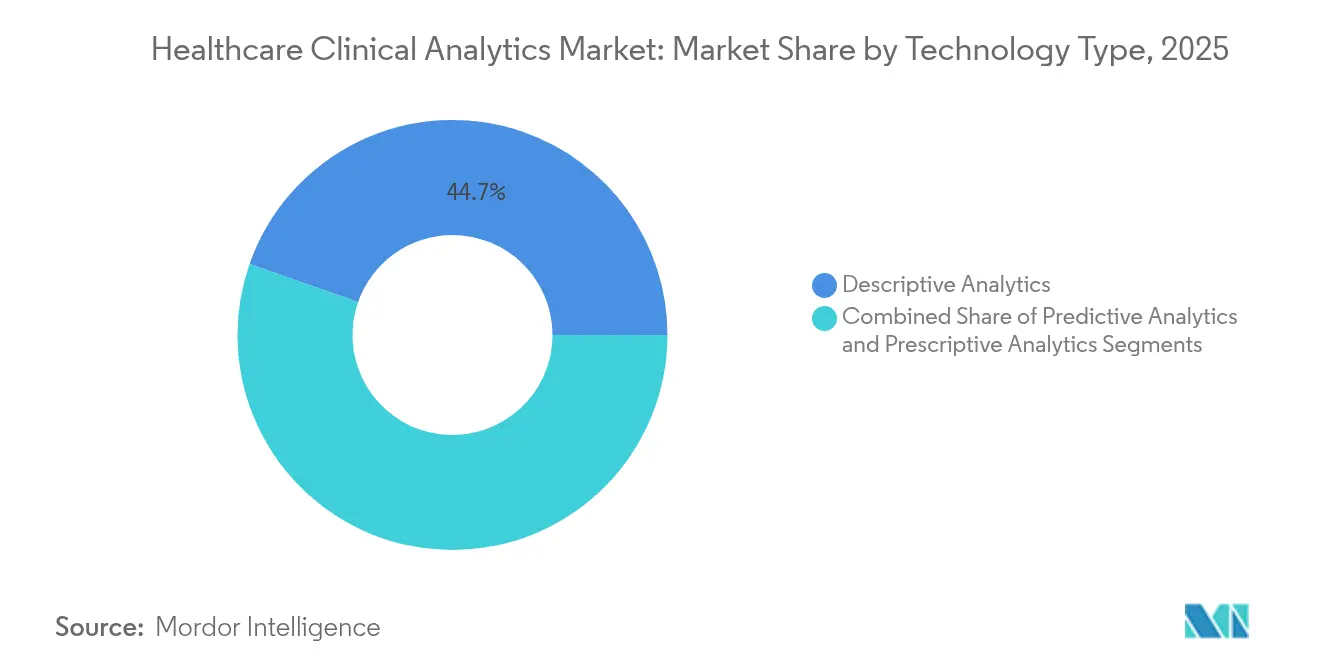

- Por tipo de tecnología, la analítica descriptiva lideró con una participación de ingresos del 44,65% en 2025; se proyecta que la analítica cognitiva se expanda a una CAGR del 26,85% hasta 2031.

- Por aplicación, la analítica financiera representó el 34,15% del tamaño del mercado de analítica clínica en salud en 2025, mientras que se pronostica que la gestión de salud poblacional crecerá a una CAGR del 25,6% hasta 2031.

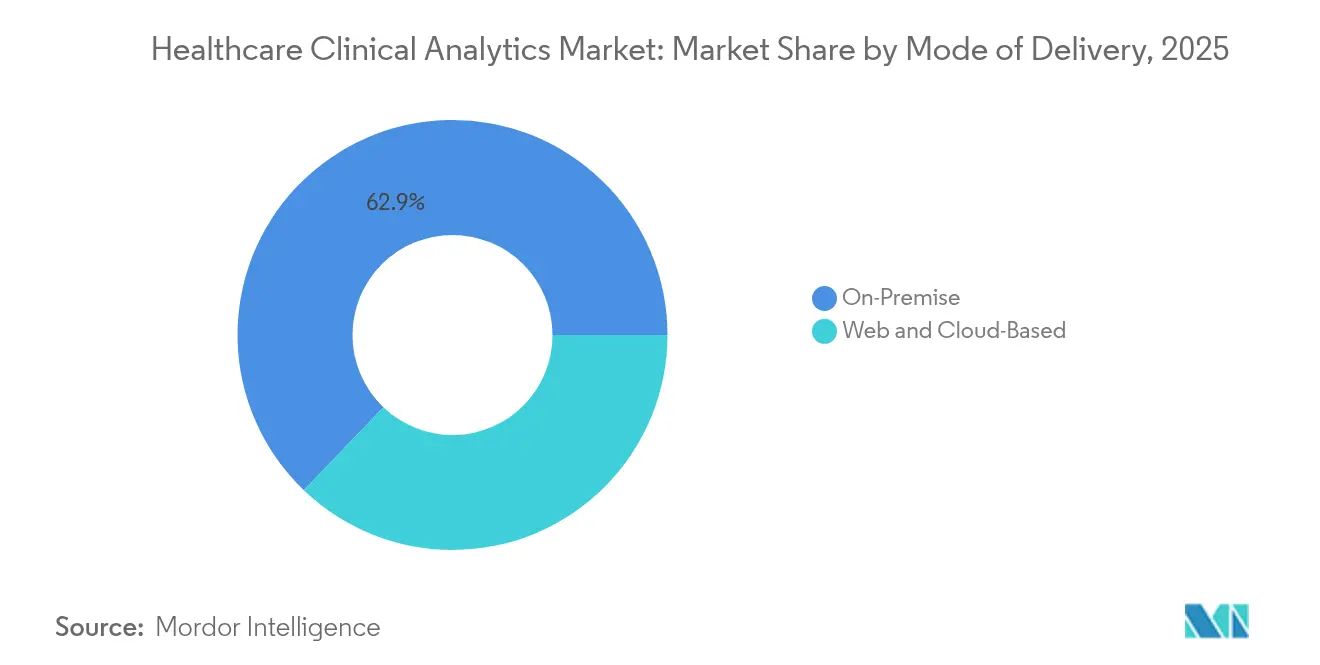

- Por modo de entrega, el despliegue local representó el 62,85% de la participación del mercado de analítica clínica en salud en 2025; se espera que las alternativas en la nube y SaaS aumenten a una CAGR del 26,2% hasta 2031.

- Por producto, los servicios representaron el 54,20% de los ingresos en 2025 y siguen siendo el segmento de más rápido crecimiento con una CAGR del 22,1% durante el horizonte de pronóstico.

- Por usuario final, los proveedores de salud contribuyeron con el 35,95% de los ingresos de 2025 y se están expandiendo a una CAGR del 23,9% impulsados por iniciativas de analítica a nivel empresarial.

- Por geografía, América del Norte domina el gasto actual, mientras que se prevé que Asia-Pacífico registre la CAGR regional más alta hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Analítica Clínica en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Adopción de Registros Electrónicos de Salud (EHR) | +4.20% | Global, con América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Madurez de las Plataformas de Analítica Impulsadas por IA y Aprendizaje Automático | +5.80% | América del Norte y UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de Atención Basada en Valor y Reembolso | +3.70% | Núcleo en América del Norte, con expansión hacia la UE | Mediano plazo (2-4 años) |

| Presión de Contención de Costos sobre los Proveedores | +2.90% | Global | Corto plazo (≤ 2 años) |

| Alimentación de Evidencia del Mundo Real desde Ensayos Descentralizados y Virtuales | +2.10% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Datos Sintéticos y Computación que Preserva la Privacidad para Desbloquear Estudios Multiinstitucionales | +1.90% | Global, con enfoque regulatorio en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Adopción de Registros Electrónicos de Salud

La instalación de sistemas EHR certificados en hospitales y consultorios ambulatorios desbloquea datos de pacientes longitudinales legibles por máquina que impulsan el mercado de analítica clínica en salud. El Monitor de Alerta Avanzada de Kaiser Permanente redujo la mortalidad hospitalaria en un 20% tras incorporar algoritmos predictivos dentro de su flujo de trabajo EHR. Las hojas de ruta de los proveedores ahora se centran en agentes de IA integrados clínicamente, como la plataforma de próxima generación de Oracle Health, prevista para su lanzamiento amplio en 2025, que incorpora automatización habilitada por voz y documentación ambiental para minimizar el tiempo de registro. Los esfuerzos de estandarización como FHIR facilitan aún más la interoperabilidad de datos, fomentando el análisis comparativo de resultados entre múltiples instituciones y el análisis de brechas en la atención. Con los reguladores continuando recompensando los informes de calidad digital, el resultado es un efecto bola de nieve en las decisiones de compra de analítica impulsada por EHR.

Madurez de las Plataformas de Analítica Impulsadas por IA y Aprendizaje Automático

La Administración de Alimentos y Medicamentos de los Estados Unidos ha aprobado más de 1.000 dispositivos médicos habilitados por IA, un hito que señala la confianza regulatoria en el aprendizaje automático para uso clínico.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Dispositivos Médicos Habilitados por Inteligencia Artificial y Aprendizaje Automático (IA/AA)," fda.govLos despliegues en el mundo real reflejan este optimismo; por ejemplo, el modelo predictivo simplificado de ChristianaCare logra una precisión del 78% en la identificación del riesgo de reingreso a 90 días, preservando la confianza del médico mediante una ponderación de características transparente. Las interfaces de IA generativa como ChatEHR de Stanford Health Care permiten a los médicos interrogar los expedientes con lenguaje natural, reduciendo el tiempo de recuperación de información y mitigando el agotamiento.[2]Vijay Pande, "ChatEHR permite a los médicos hablar con el expediente médico," med.stanford.edu La capacidad de fusionar datos multimodales, como imágenes, notas y genómica, sustenta la selección de terapias de precisión e impulsa la demanda a largo plazo en el mercado de analítica clínica en salud.

Mandatos de Atención Basada en Valor y Reembolso

Los pagadores públicos ahora vinculan el reembolso a la mejora documentada de resultados, intensificando la demanda de estratificación de riesgos e información sobre el costo de la atención. Aetna reportó ahorros de USD 660 millones tras escalar contratos basados en valor respaldados por paneles de analítica que destacan a los miembros de alto riesgo y optimizan las rutas de atención. El Modelo de Ajuste de Riesgo V28 revisado del CMS pivota del volumen a la puntuación de gravedad, lo que lleva a los proveedores a desplegar analítica de codificación granular que identifica comorbilidades y protege la integridad de los ingresos. A medida que el pago por desempeño se expande, los pagadores y proveedores convergen en torno a utilidades de datos compartidas, elevando la adopción en cada segmento del mercado de analítica clínica en salud.

Presión de Contención de Costos sobre los Proveedores

El aumento de los costos laborales y la persistente escasez de médicos hacen que la eficiencia operativa sea innegociable. Texas Children's Hospital añadió USD 20 millones en margen de servicios médicos al combinar métricas de productividad diaria con equilibrio predictivo de carga de trabajo. Las herramientas de programación basadas en datos en MU Health Care redujeron las horas extra premium mediante escenarios de dotación de personal basados en reglas, demostrando cómo incluso las organizaciones modestas extraen ahorros reales en dólares de la analítica. A medida que la inflación comprime los márgenes operativos, los casos de negocio respaldados por el retorno de inversión aceleran los despliegues de analítica a nivel empresarial, impulsando el crecimiento en el mercado de analítica clínica en salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Violaciones de Privacidad de Datos y Ciberseguridad | -2.80% | Global, con mayor enfoque en la UE | Corto plazo (≤ 2 años) |

| Altos Costos Iniciales de Integración y Gestión del Cambio | -1.90% | Global, con impacto particular en proveedores más pequeños | Mediano plazo (2-4 años) |

| Sesgo Algorítmico y Falta de Explicabilidad en Entornos Clínicos | -1.40% | América del Norte y UE | Mediano plazo (2-4 años) |

| Ambigüedad Regulatoria en torno a la Clasificación de Software como Dispositivo Médico con IA y Aprendizaje Automático | -1.10% | Global, con enfoques regionales variables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Violaciones de Privacidad de Datos y Ciberseguridad

Los ataques de ransomware a hospitales aumentaron nuevamente en 2024, con adversarios que utilizan tácticas de doble extorsión que amenazan tanto el tiempo de inactividad como las multas regulatorias. El noventa por ciento de las empresas de ciencias de la vida aumentaron sus presupuestos de ciberseguridad en 2024, lo que subraya la escala de vigilancia ahora necesaria para proteger la información de salud personal. Los marcos de cumplimiento como el RGPD de la UE imponen plazos estrictos de notificación de brechas y fuertes penalidades que desincentivan los intercambios abiertos de datos, limitando la amplitud del entrenamiento de algoritmos. Los proveedores con visión de futuro están adoptando tecnologías que preservan la privacidad, como el aprendizaje federado y el cifrado homomórfico, para lograr un equilibrio entre la profundidad analítica y los mandatos de confidencialidad. Sin embargo, estas medidas añaden latencia y costos adicionales.

Altos Costos Iniciales de Integración y Gestión del Cambio

Los despliegues de analítica empresarial implican la integración plurianual de flujos clínicos en vivo, sistemas de facturación heredados y almacenes externos de reclamaciones. Los hospitales más pequeños a menudo carecen del colchón de capital para absorber los honorarios de implementación o la experiencia interna para modernizar los flujos de trabajo. Los gastos de consultoría y servicios gestionados pueden superar los costos iniciales de licencias de software, alargando los períodos de recuperación y comprimiendo los objetivos de retorno de inversión. Sin el patrocinio a nivel ejecutivo, la adopción por parte de los médicos se retrasa y las herramientas predictivas quedan inactivas, reforzando el escepticismo y retrasando las inversiones de seguimiento. Los proveedores ahora agrupan contratos basados en resultados y despliegues por fases, pero el obstáculo financiero aún limita la demanda potencial dentro del mercado de analítica clínica en salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: La Analítica Cognitiva Gana Terreno frente al Dominio Descriptivo

La analítica descriptiva representó el 44,65% de los ingresos en 2025, confirmando que la mayoría de las organizaciones aún necesitan visibilidad retrospectiva sobre las líneas base de rendimiento antes de abordar tareas de orden superior. Sin embargo, se prevé que la analítica cognitiva se expanda a una CAGR del 26,85%, validando su papel fundamental en el aumento del tamaño general del mercado de analítica clínica en salud para los proveedores de tecnología. Impulsados por el procesamiento del lenguaje natural y el razonamiento generativo, los motores cognitivos sintetizan de forma autónoma valores de laboratorio, estudios de imagen y notas clínicas para sugerir diagnósticos diferenciales. El piloto ChatEHR de Stanford Health Care muestra cómo las interfaces conversacionales pueden comprimir el tiempo de revisión de expedientes y elevar la confianza diagnóstica. La evolución de la guía del ciclo de vida total del producto de la Administración de Alimentos y Medicamentos fomenta esta trayectoria al aclarar los requisitos de documentación previa a la comercialización para los algoritmos adaptativos.

El impulso también refleja el ahorro de tiempo para los médicos sobrecargados. Cuando los algoritmos rellenan previamente los campos estructurados y presentan órdenes concordantes con las guías clínicas, los proveedores recuperan minutos cara a cara con los pacientes. Los titulares de plataformas como Epic integran copilotos de modelos de lenguaje de gran escala directamente dentro de su lienzo de flujo de trabajo, en lugar de obligar a los médicos a alternar entre portales de analítica dispares. A medida que los resultados cognitivos pasan de alertas a nivel de panel a sugerencias en línea dentro de los conjuntos de órdenes, los usuarios finales se multiplican, expandiendo la base instalada del mercado de analítica clínica en salud. Los proveedores que añaden explicabilidad a los resultados del modelo, mapas de calor y características contribuyentes, ayudan a contener el riesgo médico-legal y aceleran la aprobación institucional.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Gestión de Salud Poblacional Supera a la Analítica Financiera

La analítica financiera continúa suministrando el mayor bloque de ingresos con el 34,15% en 2025, porque los equipos del ciclo de ingresos deben defender el reembolso bajo reglas cambiantes de los pagadores. Sin embargo, la gestión de salud poblacional se acelera a una CAGR del 25,6%, proporcionando el mayor impulso al mercado de analítica clínica en salud. La puntuación predictiva de riesgo identifica a los pacientes con EPOC, diabetes e insuficiencia cardíaca congestiva mucho antes de que se produzcan exacerbaciones costosas. El modelo PropheSee de Accenture y CCS alcanza una precisión predictiva del 85% y genera ahorros anuales de USD 2.200 por paciente diabético mediante una atención proactiva.

La penetración de Medicare Advantage supera el 70% de los adultos mayores elegibles, incentivando a las entidades capitadas a asumir el riesgo de costos posteriores. Los paneles de mejora de la calidad de la atención se complementan con los pagos de bonificación por calificación de estrellas del CMS, impulsando los módulos de analítica que rastrean reingresos, puntuaciones HCAHPS y cumplimiento de medicamentos. A medida que los conjuntos de datos integran determinantes sociales y flujos de dispositivos domésticos, la segmentación se profundiza desde "alto costo" hasta la orquestación personalizada de la mejor acción siguiente, ampliando el tamaño del mercado de analítica clínica en salud y reforzando la ventaja del pionero para las plataformas nativas en la nube.

Por Modo de Entrega: La Adopción de la Nube Aumenta con las Garantías de Seguridad

Las instalaciones locales todavía representan el 62,85% de los ingresos de 2025, lo que ilustra las preocupaciones arraigadas en torno a la custodia de datos y las garantías de tiempo de actividad. Sin embargo, las alternativas en la nube avanzan a una CAGR del 26,2% y absorberán una porción creciente de la participación del mercado de analítica clínica en salud para finales de la década. Los médicos valoran el acceso permanente a la computación de IA que escala elásticamente durante los picos de la temporada de gripe, mientras que los líderes de TI aprecian la reducción del gasto de capital y los ciclos más rápidos de actualización de modelos. Los hospitales que migran Epic a Amazon Web Services reportan mejores tiempos de procesamiento por lotes y una recuperación ante desastres simplificada, aunque las experiencias mixtas con otras nubes subrayan la necesidad de equipos de soporte dedicados al sector salud.

Los esquemas híbridos dominan cada vez más las solicitudes de propuesta, ya que los identificadores sensibles de los pacientes permanecen en un enclave protegido, mientras que los conjuntos de datos sin identificar y con ingeniería de características fluyen sin problemas hacia los bancos de trabajo de IA en la nube. Estas arquitecturas particionadas desbloquean la amplitud del algoritmo sin violar la HIPAA ni el RGPD. A medida que los modelos de responsabilidad compartida maduran, certificaciones como HITRUST CSF alivian las preocupaciones de riesgo a nivel de junta directiva. En consecuencia, el modelo elástico de pago por uso se convierte en un puente presupuestario para los hospitales de nivel medio que anteriormente no podían acceder al mercado de analítica clínica en salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Producto: Los Servicios Anclan los Ingresos a Medida que la Complejidad se Multiplica

Los servicios capturaron el 54,20% del gasto de 2025 y continúan creciendo a una CAGR del 22,1%, destacando la experiencia práctica necesaria para operacionalizar la analítica avanzada. Las hojas de ruta de implementación abarcan auditorías de calidad de datos, normalización de flujos HL7 y talleres de adopción para médicos, tareas que rara vez se resuelven solo con software. Las puntuaciones de Mejor en KLAS de categoría líder de Innovaccer, 94,5 para gestión de relaciones con clientes y 95,9 para ajuste de riesgo, provienen de servicios de asesoría integrados que guían a los clientes desde el piloto hasta la escala. El hardware representa una porción modesta del mercado de analítica clínica en salud. Sin embargo, los modelos de IA con uso intensivo de cómputo renuevan la demanda de nodos acelerados por GPU y almacenamiento de alta velocidad en laboratorios de radiología, patología y genómica.

Los contratos recurrentes de servicios gestionados aseguran márgenes a largo plazo, cubriendo el reentrenamiento de modelos, la aplicación de parches de seguridad y la evaluación comparativa de indicadores clave de rendimiento. Los proveedores que alinean los calendarios de honorarios con los hitos de resultados (por ejemplo, reducción de la estancia hospitalaria por sepsis) crean un ciclo virtuoso de éxito compartido, fortaleciendo la retención de clientes. Mientras tanto, los proveedores de software puro ofrecen configurabilidad de bajo código, pero muchos aún dependen de redes de socios para la integración de última milla. Estas dinámicas garantizan que la línea de servicios seguirá siendo el principal motor de ingresos y la barrera de entrada en el mercado de analítica clínica en salud.

Por Usuario Final: El Impulso de los Proveedores Sostiene la Expansión del Ecosistema

Los proveedores generaron el 35,95% de los ingresos de 2025 y superaron a todos los demás compradores con una CAGR del 23,9%, reforzando su primacía en la configuración de las hojas de ruta funcionales. El personal de cabecera es testigo del impacto directo en los pacientes, por lo que rápidamente defienden el triaje asistido por IA y las alertas de deterioro que evitan traslados a la UCI. Las ganancias de productividad de Texas Children's ejemplifican cómo la utilización de bloques quirúrgicos y el rendimiento ambulatorio mejoran cuando los paneles traducen datos brutos en elementos de acción comprensibles.

Los pagadores ahora buscan paridad, recurriendo a la analítica centrada en el miembro que minimiza las admisiones evitables e identifica brechas en los exámenes preventivos. Las ofertas de Medicare Advantage dependen de una codificación de riesgo precisa y del aumento de la calificación de estrellas, resultados imposibles sin datos granulares y casi en tiempo real. Las empresas de ciencias de la vida buscan asociaciones de evidencia del mundo real, licenciando repositorios clínicos sin identificar para acelerar el reclutamiento en ensayos y la vigilancia poscomercialización. Estas colaboraciones entre múltiples partes interesadas amplían el mercado de analítica clínica en salud total potencial, al tiempo que fomentan modelos de datos comunes que agilizan el intercambio de información entre industrias.

Análisis Geográfico

América del Norte sigue siendo el contribuyente regional más significativo, impulsado por una infraestructura de TI avanzada, una amplia penetración de EHR e incentivos de reembolso bien definidos. La captura por parte de Epic del 42,3% de las camas de atención aguda en los Estados Unidos subraya las ventajas de escala que se acumulan para los líderes tecnológicos capaces de integrar la analítica sin problemas dentro de los flujos de trabajo existentes. Simultáneamente, la reforma de pagos federales y el financiamiento de subvenciones para ciberseguridad sostienen la asignación continua de capital hacia actualizaciones de IA que hacen crecer el mercado de analítica clínica en salud.

Europa se acelera tras regulaciones de salud digital de referencia como el Espacio Europeo de Datos de Salud y la Ley de IA de la UE, cada una de las cuales exige interoperabilidad y transparencia algorítmica. La Ley de Uso de Datos de Salud de Alemania y las rutas reforzadas de validación clínica de Francia están impulsando redes de investigación transfronterizas, aunque con estrictas salvaguardas del RGPD que configuran los modelos de despliegue de los proveedores. Estas iniciativas fomentan lagos de datos estandarizados que impulsan la analítica a escala poblacional, reforzando la contribución de la región al crecimiento global a mediano plazo.

Asia-Pacífico registra la CAGR más pronunciada a medida que los gobiernos de China, India y Japón financian infraestructura en la nube, canales de talento en IA y esquemas nacionales de identificación de salud. La modernización del sector público, como el componente de salud de la Visión 2030 de Arabia Saudita, es ilustrativa. Establece una liquidez de datos de referencia, expandiendo el mercado de analítica clínica en salud tanto en hospitales públicos como privados. Los desafíos persisten en torno a los sistemas heredados dispares y la capacitación de la fuerza laboral, pero los corredores de inversión específicos y las interfaces de IA en idiomas locales están cerrando las brechas de preparación a buen ritmo.

Panorama Competitivo

El panorama competitivo muestra una consolidación moderada. Los proveedores de EHR establecidos integran la analítica, mientras que los especialistas de nicho buscan asociaciones para ampliar la distribución. Epic continúa traduciendo la escala en ganancias de participación, apoyado por un ecosistema de API y activos de evaluación comparativa entre clientes. Oracle Health invierte fuertemente en módulos de IA de próxima generación, pero enfrenta una reducción de su presencia en los Estados Unidos tras varias pérdidas de contratos de alto perfil, lo que ilustra el riesgo de ejecución incluso con una sólida inversión en investigación y desarrollo. InterSystems, Google y GE HealthCare han introducido cada uno extensiones de IA generativa, enfatizando experiencias integradas en el flujo de trabajo en lugar de paneles complementarios.

Las adquisiciones ilustran una tendencia hacia plataformas integrales, como la compra de CareJourney por parte de Arcadia, que añade granularidad de reclamaciones de pagadores a la analítica de salud poblacional centrada en el proveedor. La adquisición de Humbi AI por parte de Innovaccer fortalece la inteligencia actuarial para las entidades que asumen riesgos. La inversión de capital de riesgo se ha enfriado en relación con los picos de 2021, pero el capital sigue fluyendo hacia áreas de nicho como la analítica oncológica, la fusión de señales de monitoreo remoto de pacientes y los conjuntos de herramientas de mitigación de sesgos. Los proveedores que presentan artefactos de IA explicable y demuestran un impacto clínico medible obtienen preferencia en las adquisiciones, especialmente donde los directores de información buscan mitigar el escrutinio regulatorio.

Las oportunidades de espacio en blanco persisten en dominios desatendidos como la automatización del ciclo de ingresos en hospitales comunitarios, la interoperabilidad de datos en entornos de bajos recursos y los motores de inteligencia regulatoria que compilan automáticamente registros de cambios de algoritmos para las presentaciones ante la Administración de Alimentos y Medicamentos. Las barreras de entrada incluyen la fragmentación de datos de los sistemas de salud y los prolongados ciclos de ventas. Sin embargo, los efectos de red se intensificarán a medida que más proveedores participen en redes de aprendizaje compartido que comparan resultados y propagan modelos de mejores prácticas en todo el mercado de analítica clínica en salud.

Líderes de la Industria de Analítica Clínica en Salud

IBM

Cerner corporation

Allscripts Healthcare Solutions

Oracle

McKesson (Ontada)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Stanford Health Care lanzó ChatEHR, permitiendo a 33 médicos consultar registros de pacientes en lenguaje natural durante un piloto limitado.

- Marzo de 2025: Epic Systems añadió 176 hospitales multiespecialidad y 29.399 camas en 2024, elevando su participación en atención aguda en los Estados Unidos al 42,3%, mientras Oracle Health cedió 17.232 camas.

- Marzo de 2025: InterSystems presentó IntelliCare en HIMSS25, empleando IA generativa para agilizar la generación de notas de encuentro y la selección de códigos de facturación.

- Marzo de 2025: Google amplió los modelos de base MedLM y lanzó Vertex AI Search para el sector salud, proporcionando a los desarrolladores API de recuperación clínica preempaquetadas.

- Enero de 2025: Innovaccer adquirió Humbi AI para profundizar la inteligencia actuarial dentro de su Nube de Inteligencia en Salud.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de analítica clínica en salud como el conjunto de plataformas de software, módulos en la nube y servicios relacionados que transforman los datos clínicos brutos generados en entornos de proveedores en información descriptiva, predictiva o cognitiva que se retroalimenta en los flujos de trabajo en el punto de atención o en iniciativas retrospectivas de calidad.

Exclusión del alcance: Las herramientas independientes de detección de fraude de pagadores y las suites horizontales de inteligencia empresarial quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Tecnología

- Analítica Predictiva

- Analítica Prescriptiva

- Analítica Descriptiva

- Por Aplicación

- Mejora de la Calidad de la Atención

- Gestión de Relaciones con Clientes

- Evaluación del Desempeño de la Fuerza Laboral

- Gestión y Curación de Datos Hospitalarios y Clínicos

- Por Modo de Entrega

- Local

- Web y Basado en la Nube

- Por Producto

- Hardware

- Software

- Servicios

- Por Usuario Final

- Proveedores de Salud

- Pagadores de Salud

- Ciencias de la Vida y Organizaciones de Investigación por Contrato

- Agencias Gubernamentales y de Salud Pública

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con directores médicos de información, directores de analítica, informáticos e integradores de sistemas regionales en América del Norte, Europa y Asia nos permiten evaluar la intensidad de uso, los ciclos de renovación y los recargos emergentes por IA, cubriendo las brechas dejadas por el material secundario.

Investigación documental

Los analistas de Mordor comienzan con repositorios públicos como CMS Hospital Compare, encuestas de adopción de EHR de ONC, Estadísticas de Salud de la OCDE, el Observatorio de eSalud de la OMS, indicadores de salud digital de Eurostat y boletines de asociaciones de HIMSS y CHIME, que sirven de referencia para las tasas de adopción y los plazos regulatorios. Los informes 10-K de las empresas, las presentaciones para inversores, los comunicados de prensa sobre contratos y las evaluaciones piloto aclaran las divisiones de ingresos y los cambios de precios, mientras que bibliotecas de pago como D&B Hoovers y Dow Jones Factiva validan los datos financieros de los proveedores y el flujo de noticias.

A continuación, incorporamos declaraciones de importación-exportación, familias de patentes y revistas revisadas por pares que rastrean las aprobaciones de algoritmos, lo que nos proporciona señales tempranas sobre complementos de inteligencia artificial, legislación de privacidad y adopción de API abiertas. Las fuentes enumeradas son ilustrativas; numerosos conjuntos de datos abiertos y de suscripción adicionales informaron nuestro trabajo documental.

Dimensionamiento del mercado y pronóstico

Un grupo de demanda de arriba hacia abajo se construye a partir del número de camas hospitalarias, los volúmenes de visitas ambulatorias y la penetración de EHR en pacientes hospitalizados, que luego se multiplican por el gasto anual ponderado en analítica por cama o visita. Las consolidaciones de proveedores de ingresos de analítica reportados más el ASP en la nube muestreado multiplicado por el recuento de usuarios activos actúan como una verificación cruzada de abajo hacia arriba y ajustan los totales. Los impulsores principales modelados incluyen la proporción de EHR alojados en la nube, el volumen promedio de datos clínicos, la cadencia de renovación de licencias, los programas de financiamiento basados en valor y la adopción de módulos de IA. La regresión multivariante proyecta cada impulsor y el análisis de escenarios delimita las variaciones macroeconómicas; las divulgaciones faltantes se imputan a partir de los sistemas de salud de vecinos más cercanos y se ajustan por paridad de poder adquisitivo.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza en tres etapas frente a señales independientes antes de la aprobación de revisión por parte de personal sénior. Los informes se actualizan cada doce meses, con actualizaciones intermedias activadas por regulaciones materiales o adquisiciones importantes; un analista vuelve a ejecutar las extracciones de datos justo antes de la entrega para que los clientes reciban la línea de base más actualizada.

Por qué merece confianza la línea de base de analítica clínica en salud de Mordor

Los valores publicados suelen divergir porque las empresas mezclan alcances distintos, aplican precios de licencia planos, convierten divisas de manera diferente o proyectan tendencias de EHR heredados sin volver a encuestar a los hospitales.

Las brechas clave surgen cuando los paneles financieros o de cadena de suministro se agrupan con módulos clínicos, cuando se ignoran los recargos escalonados por IA y cuando los puntos de referencia de la era 2020 se proyectan hacia adelante sin nuevas verificaciones de adopción. Mordor actualiza los insumos de los impulsores anualmente, concilia los grupos de arriba hacia abajo con las divulgaciones en tiempo real de los proveedores y explica cada supuesto, proporcionando a los usuarios un punto de partida reproducible y equilibrado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 16,26 B (2025) | Mordor Intelligence | - |

| USD 21,6 B (2023) | Consultoría Regional A | Agrupa herramientas de fraude de pagadores y paneles de cadena de suministro; año base más antiguo |

| USD 10,5 B (2024) | Trade Journal B | Utiliza un precio de licencia promedio único, omite los ingresos por servicios |

En resumen, nuestra rigurosa selección de alcance, la triangulación de múltiples fuentes y la validación iterativa permiten a los tomadores de decisiones confiar en los datos de Mordor con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de analítica clínica en salud para 2031?

Se pronostica que el mercado alcanzará USD 49,46 mil millones para 2031, creciendo a una CAGR del 20,37%.

¿Qué tecnología de analítica se está expandiendo más rápidamente?

Se espera que la analítica cognitiva crezca a una CAGR del 26,85%, reflejando la creciente demanda de herramientas de razonamiento clínico impulsadas por IA.

¿Por qué los proveedores de salud son los mayores compradores de plataformas de analítica?

Los proveedores capturan beneficios clínicos y financieros inmediatos, representando el 35,95% de los ingresos de 2025 mientras avanzan a una CAGR del 23,9% hasta 2031.

¿Qué tan rápido están creciendo los despliegues basados en la nube?

Los modelos en la nube y SaaS están en camino de alcanzar una CAGR del 26,2%, ya que las certificaciones de seguridad y la computación elástica los hacen cada vez más atractivos.

¿Qué restricción clave podría frenar la adopción futura?

Las amenazas de privacidad de datos y ciberseguridad pesan considerablemente, imponiendo costos de cumplimiento adicionales y reduciendo la disposición a compartir datos sensibles.

¿Qué región ofrece las perspectivas de crecimiento más rápidas?

Asia-Pacífico lidera en CAGR porque los programas nacionales de digitalización están escalando la infraestructura EHR y la capacidad en la nube en los mercados emergentes.

Última actualización de la página el: