Tamaño y Participación del Mercado de Hogares Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

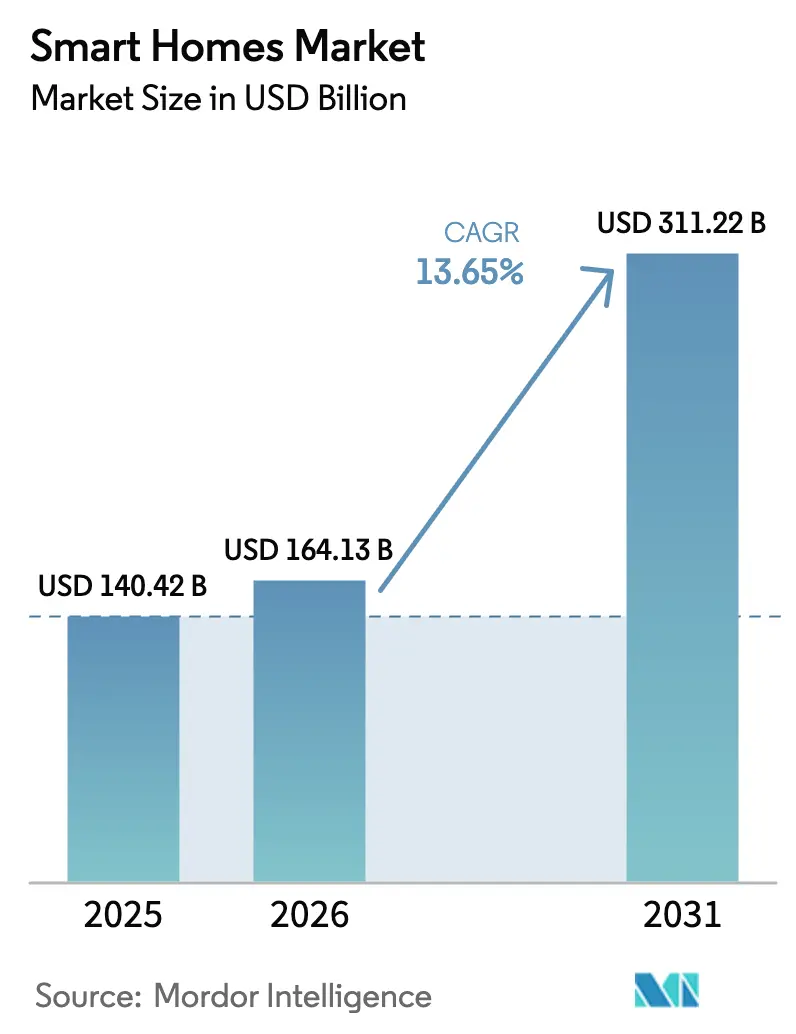

| Tamaño del Mercado (2026) | 164.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 311.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.65% CAGR |

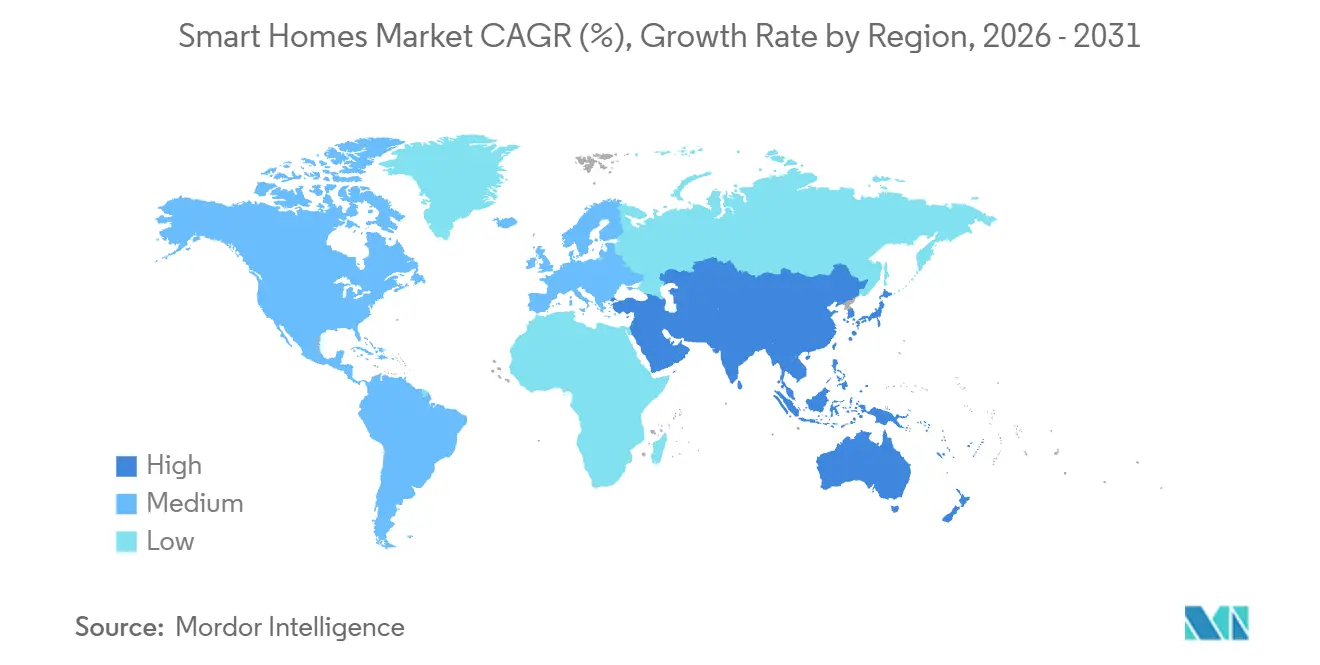

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales.webp)

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Hogares Inteligentes por Mordor Intelligence

El tamaño del Mercado de Hogares Inteligentes fue valorado en USD 140,42 mil millones en 2025 y se estima que crecerá desde USD 164,13 mil millones en 2026 hasta alcanzar USD 311,22 mil millones en 2031, a una CAGR del 13,65% durante el período de pronóstico (2026-2031). El crecimiento del mercado de hogares inteligentes sigue una curva de adopción masiva a medida que la interoperabilidad habilitada por Matter elimina el bloqueo histórico de proveedores, mientras que los incentivos fiscales en Estados Unidos y Europa reducen los costos de propiedad de sistemas HVAC conectados, almacenamiento de baterías y cargadores para vehículos eléctricos. La adopción se está acelerando entre los compradores de primera vivienda que tratan la automatización como infraestructura estándar en lugar de un lujo, sentimiento reforzado por los ahorros visibles derivados de los pagos de respuesta a la demanda de las empresas de servicios públicos. Las hojas de ruta de hardware ahora enfatizan la seguridad perimetral, la salud en el hogar y los paneles de control de energía, con cada área beneficiándose de los rápidos avances en semiconductores de bajo consumo que extienden la vida útil de las baterías y reducen los factores de forma. Las estrategias competitivas dependen cada vez más de los ingresos por suscripción, ya que los proveedores monetizan el almacenamiento en la nube, la monitorización profesional y los análisis de mantenimiento predictivo, aumentando así el valor de vida del cliente y suavizando la volatilidad del flujo de caja.

Conclusiones Clave del Informe

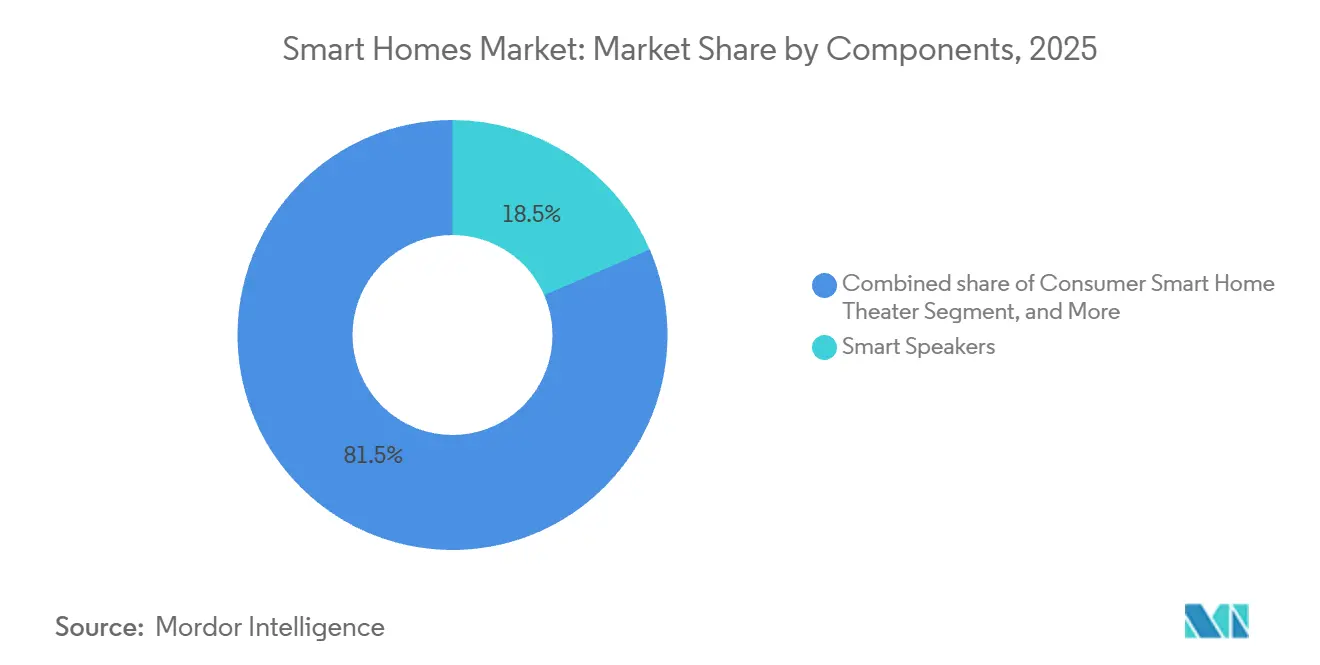

- Por componente, los altavoces inteligentes lideraron con el 18,49% de la participación del mercado de hogares inteligentes en 2025, mientras que se prevé que las cámaras de seguridad inteligentes se expandan a una CAGR del 18,32% hasta 2031.

- Por tipo de vivienda, las viviendas unifamiliares representaron el 71,63% del tamaño del mercado de hogares inteligentes en 2025, mientras que se proyecta que el segmento multifamiliar avance a una CAGR del 17,46% hasta 2031.

- Por tipo de instalación, los proyectos de reforma representaron el 64,36% del tamaño del mercado de hogares inteligentes en 2025 y se proyecta que crezcan a una CAGR del 14,12% hasta 2031.

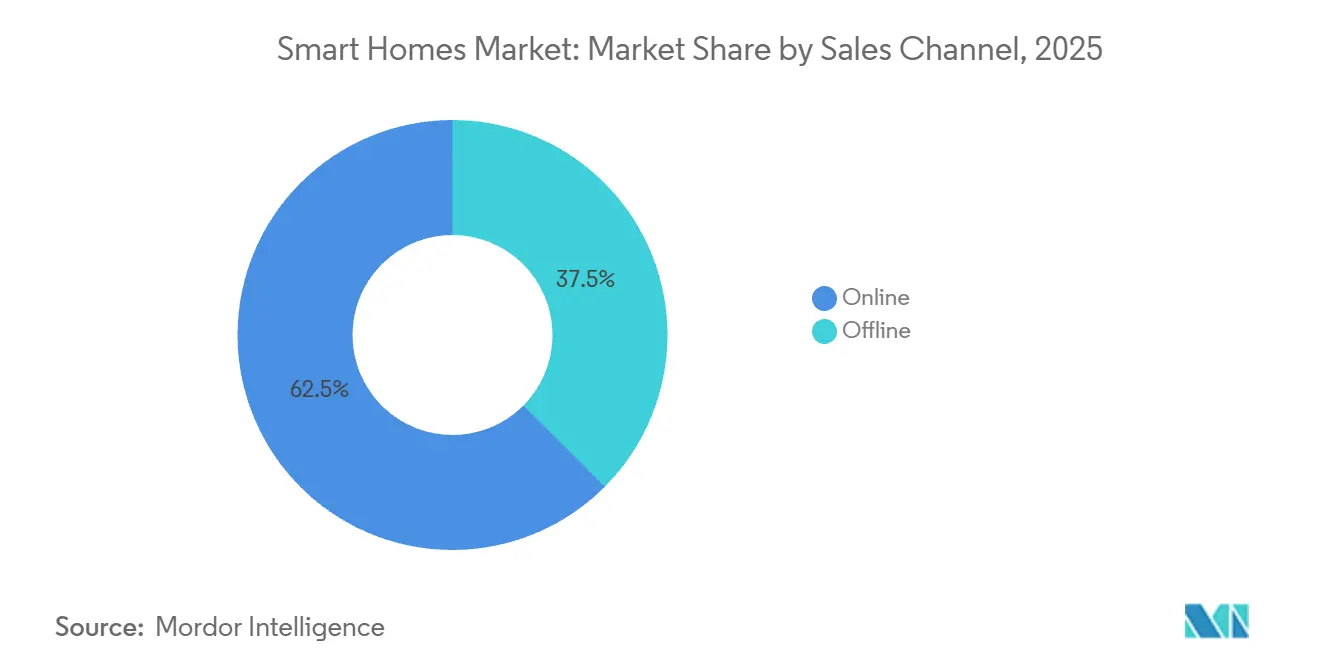

- Por canal de ventas, las plataformas en línea capturaron una participación de ingresos del 62,52% en 2025 y se espera que crezcan a una CAGR del 14,36% durante el período de pronóstico.

- Por tecnología de conectividad, Wi-Fi representó el 60,12% de los ingresos en 2025, mientras que se proyecta que Powerline y PLC avancen a una CAGR del 16,12% hasta 2031.

- Por geografía, América del Norte retuvo una participación del 36,23% del mercado de hogares inteligentes en 2025, mientras que Asia Pacífico es la región de más rápido crecimiento con una CAGR del 17,12% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Hogares Inteligentes*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Electrodomésticos Inteligentes Eficientes Energéticamente | +3.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Penetración de Banda Ancha y 5G | +2.8% | Núcleo de Asia Pacífico, expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Incentivos para la Descarbonización Residencial y la Gestión de Energía | +2.5% | América del Norte y Europa, expansión hacia Australia y Nueva Zelanda | Largo plazo (≥ 4 años) |

| Estándar de Interoperabilidad (Matter) Acelerando el Ecosistema | +2.9% | Global, ganancias tempranas en Estados Unidos, Alemania, Reino Unido | Corto plazo (≤ 2 años) |

| Auge del Envejecimiento en el Hogar y la Integración de Salud Domiciliaria | +2.1% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| La Propiedad de Vivienda de la Generación Z Impulsa el Gasto en Automatización | +1.8% | América del Norte, Europa Occidental, Asia Pacífico urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Electrodomésticos Inteligentes Eficientes Energéticamente

La electricidad residencial representa una quinta parte del consumo energético en las economías desarrolladas, y los termostatos conectados pueden ahorrar entre el 10% y el 23% al aprender los patrones de ocupación y sincronizarse con las señales de respuesta a la demanda.[1]Departamento de Energía de Estados Unidos, "Affordable Home Energy Shot," Energy.gov El programa Affordable Home Energy Shot de Estados Unidos tiene como objetivo lograr una reducción del 50% en los costos de energía del hogar para 2030, alentando a los consumidores a adoptar controladores HVAC conectados, iluminación adaptativa y paneles de consumo detallados. Los períodos de recuperación de la inversión, ahora de dos a tres años para la mayoría de los termostatos inteligentes, están acortándose y trasladando la propuesta de valor al mercado masivo. Las empresas de servicios públicos de California y Texas subvencionan las instalaciones para aplanar las cargas máximas, un enfoque que los operadores de redes europeos planean replicar a medida que aumenta la penetración de las energías renovables. Estos incentivos alineados entre consumidores y empresas de servicios públicos ayudan a mantener el impulso de adopción dentro del mercado de hogares inteligentes.

Creciente Penetración de Banda Ancha y 5G

La banda ancha fija alcanzó el 44,6% de los hogares de la OCDE a finales de 2024, mientras que el 5G representó el 33% de las suscripciones móviles, proporcionando una columna vertebral de baja latencia esencial para la orquestación de dispositivos. El acceso inalámbrico fijo creció un 17% interanual, extendiendo enlaces de alta velocidad a suburbios y zonas rurales anteriormente restringidas a DSL. BharatNet de India tiene como objetivo conectar 250.000 grupos de aldeas, creando oportunidades de dispositivos agrupados y demanda en mercados vírgenes. Las arquitecturas híbridas de Wi-Fi más 5G permiten que las cámaras exteriores y los operadores de garajes continúen funcionando incluso cuando los enrutadores fallan, reduciendo los puntos únicos de fallo y aumentando la confianza del consumidor. El resultado neto es una base conectada y direccionable más amplia que sostiene un crecimiento de unidades de dos dígitos en el mercado de hogares inteligentes.

Estándar de Interoperabilidad (Matter) Acelerando el Ecosistema

Apple, Google, Samsung y Amazon se alinearon detrás de Matter en enero de 2025, eliminando la necesidad de múltiples concentradores y puentes propietarios. La Wi-Fi Alliance siguió con su certificación Wi-Fi para Matter en septiembre de 2025, garantizando que los enrutadores prioricen los paquetes del hogar inteligente durante la congestión. Thread, un protocolo de malla de bajo consumo central para Matter, extiende la vida útil de las baterías de sensores y cerraduras a varios años, mejorando así la experiencia del cliente y reduciendo los costos de mantenimiento. Los fabricantes reportan reducciones del 30% al 40% en la sobrecarga de firmware porque una sola base de código ahora cubre múltiples ecosistemas. El menor gasto de ingeniería y la incorporación más fluida de usuarios se traducen en ciclos de reemplazo más rápidos, que a su vez refuerzan la velocidad de ingresos en el mercado de hogares inteligentes.

Incentivos para la Descarbonización Residencial y la Gestión de Energía

La Ley de Reducción de la Inflación de Estados Unidos extiende créditos fiscales del 30% hasta 2032 para bombas de calor, almacenamiento de baterías y cargadores para vehículos eléctricos, integrando controles de energía inteligentes dentro de actualizaciones de descarbonización más amplias. La Ola de Renovación de Europa financia reformas profundas, a menudo combinadas con equipos de demanda flexible como calderas conectadas e iluminación adaptativa. Los operadores de redes en Alemania y el Reino Unido otorgan descuentos de precios dinámicos cuando los electrodomésticos inteligentes desplazan las cargas fuera de las horas pico, alineando el retorno de inversión del consumidor con objetivos climáticos más amplios. La acumulación de reembolsos reduce los costos netos de los dispositivos hasta en un 35%, acelerando la adopción entre los hogares de ingresos medios. El ciclo virtuoso entre el apoyo político y los ahorros del usuario está preparado para mantener el mercado de hogares inteligentes en una trayectoria de alto crecimiento durante la década.

Análisis del Impacto de las Restricciones del Mercado de Hogares Inteligentes*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Instalación y Reforma | -2.3% | Global, impacto agudo en mercados emergentes y segmentos de menores ingresos | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Privacidad de Datos | -1.9% | América del Norte y Europa bajo mayor escrutinio regulatorio | Corto plazo (≤ 2 años) |

| Los Ecosistemas de Dispositivos Fragmentados Dificultan la Adopción | -1.4% | Global, disminuyendo a medida que Matter escala | Corto plazo (≤ 2 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores | -1.1% | Global, tensión geopolítica persistente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Instalación y Reforma

Los paquetes para el hogar completo que cubren iluminación, HVAC, seguridad y gestión de energía a menudo superan los USD 5.000, un umbral que desalienta a muchos compradores de ingresos medios. Las estructuras más antiguas que carecen de cables neutros elevan los honorarios de los electricistas a entre USD 200 y USD 400 por habitación, y los propietarios de edificios multifamiliares enfrentan obstáculos de incentivos divididos donde los inquilinos capturan los ahorros de energía. Los kits de bricolaje con precios entre USD 200 y USD 500 reducen la barrera, pero sacrifican la integración profunda y dejan brechas de ciberseguridad. Hasta que los modelos de financiamiento, los reembolsos de servicios públicos o los arrendamientos verdes compensen rutinariamente el impacto inicial, esta restricción moderará el impulso del mercado de hogares inteligentes, que de otro modo sería sólido.

Preocupaciones de Ciberseguridad y Privacidad de Datos

La creciente ansiedad de los consumidores tras exploits de alto perfil, como la brecha del timbre Ring en 2024, mantiene al 69%-71% de los compradores potenciales desconfiados de los dispositivos inteligentes. El RGPD impone sanciones de hasta el 4% de los ingresos globales por violaciones de datos, añadiendo costos de cumplimiento que promedian entre el 10% y el 15% por unidad para las arquitecturas de privacidad por diseño.[2]Comisión Europea, "Marco del Reglamento General de Protección de Datos," Europa.eu La Ley de Privacidad del Consumidor de California ejerce una presión similar en Estados Unidos, y los proveedores más pequeños tienen dificultades para financiar las funciones de cifrado, arranque seguro y procesamiento local requeridas. Aunque la inferencia de IA en el dispositivo puede mitigar el riesgo, los conjuntos de chips de mayor rendimiento aumentan el costo de la lista de materiales. Este déficit de confianza en seguridad sigue siendo un freno moderado para el mercado de hogares inteligentes hasta que los marcos de certificación maduren y se vuelvan ubicuos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Hogares Inteligentes

Por Componentes:

Las Cámaras de Seguridad Superan a los Asistentes de VozLos altavoces inteligentes representaron el 18,49% del segmento de componentes en 2025, lo que subraya la saturación temprana a medida que los dispositivos de gama de entrada cayeron por debajo de los USD 50. El crecimiento del segmento se desacelera aún más a medida que los usuarios desplazan el gasto discrecional hacia la defensa perimetral, el bienestar y los paneles de control de energía. En contraste, se prevé que las cámaras de seguridad inteligentes se expandan a una CAGR del 18,32% porque la detección de personas impulsada por IA, las alertas de paquetes y el audio bidireccional convierten la grabación pasiva en monitorización proactiva. Las aseguradoras ahora ofrecen primas entre un 5% y un 10% más bajas para los sistemas de cámaras con monitorización profesional, vinculando directamente el hardware con el beneficio económico. Los controladores de energía y los concentradores centrales mantienen precios premium al servir como enlaces neuronales que orquestan dispositivos fragmentados a través de múltiples protocolos, y el soporte de Matter está acelerando los ciclos de reemplazo de concentradores en el mercado de hogares inteligentes.

Los concentradores de voz siguen siendo, no obstante, fundamentales para el control por lenguaje natural, y los proveedores están incorporando micrófonos de mayor fidelidad y audio espacial para estimular la demanda de reemplazo. La iluminación continúa su transición desde paletas de colores novedosas hacia la sintonización circadiana, que ajusta la temperatura del color para mejorar la higiene del sueño. Los dispositivos inteligentes de HVAC y control climático, que van desde termostatos de USD 200 hasta controladores zonificados de USD 3.000, anclan el extremo de alto valor del catálogo y se alinean con los reembolsos de las empresas de servicios públicos. Los periféricos de atención médica, como los monitores de glucosa y cardíacos, crean un foso regulatorio que protege los precios y estabiliza los márgenes. En general, la diversidad de componentes alimenta flujos de ingresos resilientes y posiciona el mercado de hogares inteligentes para una expansión multivectorial.

Por Tipo de Vivienda:

La Reforma Multifamiliar Gana ImpulsoLas viviendas unifamiliares representaron el 71,63% de las instalaciones en 2025, gracias a la autonomía del propietario y el amplio acceso a hipotecas a treinta años, que distribuyen los costos a lo largo de largos períodos de tiempo. Sin embargo, las viviendas multifamiliares están preparadas para crecer a una CAGR del 17,46%, impulsadas por los propietarios que agrupan cerraduras inteligentes, termostatos e iluminación para aumentar el alquiler y reducir la rotación. Los administradores de propiedades integran el control de acceso con la selección de inquilinos, automatizando la entrada sin llave y reduciendo los gastos de cambio de cerraduras. La adquisición masiva a escala de cartera reduce los costos por unidad entre un 20% y un 30%, haciendo que la economía de la reforma sea atractiva incluso para edificios de nivel medio. Mientras tanto, las asociaciones de condominios luchan con procesos de gobernanza que ralentizan las aprobaciones de capital, aunque el aumento de los precios de la energía está inclinando la balanza a favor de las mejoras inteligentes.

A medida que los modelos de financiamiento evolucionen y los arrendamientos verdes proliferen, la participación multifamiliar del mercado de hogares inteligentes se expandirá de manera constante, aunque es poco probable que desplace el dominio unifamiliar dentro del horizonte de pronóstico.

Por Tipo de Instalación:

La Reforma Domina a Medida que la Nueva Construcción se DesaceleraLos proyectos de reforma reclamaron una participación del 64,36% en 2025 y se espera que registren una CAGR del 14,12%, ya que el parque de viviendas existente supera a las nuevas construcciones en una proporción de aproximadamente cincuenta a uno en los mercados maduros.

Los sensores de batería habilitados para Thread, las cámaras con energía solar y los accesorios de montaje magnético están aliviando la fricción de la instalación profesional, ampliando así la demanda direccionable. Los integradores profesionales aún mantienen un punto de apoyo para los paquetes de alta gama para el hogar completo, pero la tendencia a largo plazo favorece fuertemente los kits de autoinstalación y las actualizaciones escalonadas. Esta inclinación hacia la reforma ayudará al mercado de hogares inteligentes a mantener su velocidad incluso si los vientos macroeconómicos en contra desaceleran la nueva construcción.

Por Canal de Ventas:

El Comercio Electrónico Captura el Auge del BricolajeLas plataformas en línea recaudaron el 62,52% de los ingresos en 2025 y se proyecta que se expandan a una CAGR del 14,36%, impulsadas por la capacidad logística de Amazon y las tiendas directas al consumidor de los proveedores que evitan los márgenes minoristas.

El comercio omnicanal está emergiendo como un diferenciador: los compradores investigan productos en línea, ven demostraciones en salas de exposición y programan instalaciones profesionales a través de un único portal. Este camino cohesivo alivia la parálisis de elección y comprime los ciclos de ventas, mejorando en última instancia la experiencia del cliente. A medida que las aplicaciones de comercio 5G y la visualización de realidad aumentada muestran la ubicación de los dispositivos y las rutas de cableado, es probable que el mercado de hogares inteligentes vea aumentar su participación en línea, aunque los integradores especializados seguirán siendo indispensables para proyectos complejos.

Por Tecnología de Conectividad:

Wi-Fi Domina, Thread EmergeWi-Fi representó el 60,12% de los ingresos en 2025 y alimentó más del 60% de los hogares conectados, gracias a los enrutadores ubicuos y el ancho de banda capaz de transmitir múltiples feeds de cámaras en 2K o 4K simultáneamente. Sin embargo, Zigbee y Z-Wave enfrentan desplazamiento a medida que Matter eleva Thread, una malla de bajo consumo que mitiga la congestión de radio y extiende la vida útil de las baterías de los sensores. El HomePod Mini de Apple y el Nest Hub Max de Google ahora funcionan como enrutadores de borde Thread, estableciendo cobertura de malla fundamental sin necesidad de pasarelas dedicadas. Bluetooth de Bajo Consumo retiene un nicho para cerraduras de proximidad y dispositivos de salud portátiles, donde el emparejamiento rápido supera las limitaciones de alcance.

Se proyecta que Powerline y PLC se expandan a una CAGR del 16,12% hasta 2031. La comunicación por línea eléctrica sigue siendo una opción pequeña pero útil en estructuras de hormigón o acero que atenúan las ondas de radio.

Análisis Geográfico

Mercado de Hogares Inteligentes en América del Norte

América del Norte representó el 36,23% de los ingresos de 2025, respaldada por una cobertura de banda ancha doméstica del 95% y agresivos programas de respuesta a la demanda de servicios públicos que subvencionan la adopción de termostatos inteligentes. Los créditos del 30% de la Ley de Reducción de la Inflación para bombas de calor, cargadores de vehículos eléctricos y almacenamiento se extienden hasta 2032, integrando los controles de energía conectados en los ciclos de renovación convencionales. Canadá sigue esta misma trayectoria, con programas provinciales en Ontario y Columbia Británica orientados a lograr viviendas de cero emisiones netas para 2050. México se queda rezagado debido a la menor penetración de banda ancha, pero la demanda impulsada por la seguridad de cámaras de vigilancia en Ciudad de México y Monterrey está fomentando una adopción de nicho.

Mercado de Hogares Inteligentes en Asia-Pacífico

Se prevé que Asia Pacífico registre una CAGR del 17,12%, impulsada por la rápida urbanización y el aumento de los ingresos de la clase media en China e India. Los líderes nacionales como Xiaomi y Huawei ofrecen ecosistemas integrados con precios entre un 30% y un 50% por debajo de las alternativas occidentales, acortando los plazos de adopción. El despliegue de BharatNet en India extiende la fibra óptica a 250.000 aldeas, combinando suscripciones de banda ancha con kits inteligentes incluidos.[3]Gobierno de India, "Misión Nacional de Banda Ancha BharatNet," Bharatnet.gov.in El envejecimiento demográfico de Japón impulsa la demanda de alertas médicas y detección de caídas, mientras que la penetración del 5G en Corea del Sur respalda los videoporteros de 4K. Australia y Nueva Zelanda aprovechan los subsidios de energía solar combinada con almacenamiento para popularizar los paneles de gestión energética, elevando el tamaño del mercado regional de hogares inteligentes.

Mercado de Hogares Inteligentes en EMEA

La trayectoria de Europa depende del cumplimiento del RGPD, que añade entre un 10% y un 15% al coste unitario, pero genera confianza en el consumidor. Alemania lidera la adopción de sistemas HVAC inteligentes debido a estrictos códigos de renovación, y el Reino Unido avanza gracias a los mandatos de contadores inteligentes. La adopción en Oriente Medio se concentra en los Emiratos Árabes Unidos y Arabia Saudita, donde los proyectos de ciudades inteligentes liderados por el Estado se trasladan a los despliegues residenciales. La demanda africana se concentra en Sudáfrica, Nigeria y Kenia, donde la conectividad basada en dispositivos móviles supera las limitaciones de la banda ancha fija, y los dispositivos alimentados por energía solar compensan la inestabilidad de la red eléctrica. En conjunto, estas dinámicas establecen una trayectoria diversificada pero prometedora para el mercado global de hogares inteligentes.

Panorama regulatorio

El cumplimiento en materia de ciberseguridad y privacidad se está intensificando para los dispositivos de IoT de consumo y hogar inteligente en los principales mercados, lo que eleva los requisitos básicos para los fabricantes de dispositivos y los operadores de plataformas. En el Reino Unido, el régimen de requisitos de seguridad del Product Security and Telecommunications Infrastructure (PSTI) entró en vigor en abril de 2024, exigiendo disposiciones mínimas de seguridad para los productos conectables pertinentes. En la Unión Europea, el Reglamento (UE) 2024/2847 (Ley de Ciberresiliencia) entró en vigor en diciembre de 2024, estableciendo requisitos horizontales de ciberseguridad para productos con elementos digitales, incluidos productos de hogar inteligente como cerraduras inteligentes y sistemas de alarma.

Más allá de las normas legales, las iniciativas de establecimiento de estándares y etiquetado también están dando forma a las listas de verificación de salida al mercado para los proveedores de hogar inteligente. En los Estados Unidos, la FCC avanzó en un programa voluntario de etiquetado de IoT (Cyber Trust Mark) para dispositivos de IoT de consumo inalámbricos en 2024, vinculando la preparación de adquisiciones y venta minorista a señales de seguridad reconocibles. En materia de interoperabilidad, la Connectivity Standards Alliance lanzó Matter 1.6 y Product Security 1.1 en junio de 2026, reforzando que la participación en el ecosistema ahora vincula la compatibilidad entre marcas con una cobertura formalizada de certificación de seguridad para dispositivos, aplicaciones y pasarelas.

Análisis de la cadena de valor

La cadena de valor de los hogares inteligentes comienza con los proveedores de semiconductores y módulos (SoC de conectividad para Wi-Fi, Thread, BLE y Zigbee), sensores, cámaras y electrónica de potencia. Los OEM de dispositivos y las marcas de electrodomésticos integran luego el firmware, las funciones de seguridad y la conectividad en la nube en los productos para el usuario final. Los organismos de normalización y los programas de certificación (Connectivity Standards Alliance para Matter, Thread Group para Thread) proporcionan infraestructura habilitadora al reducir la fricción de integración y pruebas, al tiempo que alinean el comportamiento de los dispositivos entre ecosistemas. Los operadores de plataformas (Amazon, Google, Apple y Samsung SmartThings) y la capa de servicios en la nube suministran identidad, automatización, almacenamiento y acceso remoto, lo que permite la monetización por suscripción, como la supervisión profesional y la retención de video.

Las vías de distribución y entrega dependen cada vez más de los canales en línea y el cumplimiento directo al consumidor, respaldados por redes de instaladores y canales de gestión de propiedades para implementaciones multifamiliares. La cadena también se está consolidando en torno a Matter-over-Thread y hardware multiprotocolo que une las bases instaladas de Zigbee con las redes Matter más nuevas, incluida Samsung SmartThings, que permite la integración directa de Matter-over-Thread para dispositivos de terceros (abril de 2026), y Signify, que trabaja con Silicon Labs para admitir la operación multiprotocolo concurrente en Philips Hue (junio de 2026). Las asociaciones inmobiliarias y de desarrolladores están agregando otro eslabón posterior al integrar plataformas de hogar inteligente en la infraestructura de vivienda, como lo ilustra la integración de LG de su hub doméstico de IA ThinQ ON con la plataforma de apartamentos Xi de GS E&C (julio de 2026).

Panorama Competitivo

El mercado de hogares inteligentes sigue siendo moderadamente fragmentado, con las diez principales empresas controlando aproximadamente entre el 45% y el 50% de los ingresos, dejando amplio espacio para los especialistas en nichos. Amazon y Google despliegan hardware de líder en pérdidas para canalizar a los usuarios hacia los servicios en la nube, aunque la reducción de márgenes impulsa un giro hacia paquetes de suscripción y publicidad dentro de las interfaces de los dispositivos. Los gigantes industriales como Schneider Electric, Siemens y Honeywell aprovechan su experiencia heredada en HVAC y gestión de energía, pero tienen dificultades para igualar la simplicidad de las interfaces de usuario de grado de consumo. Apple posiciona HomeKit como un ecosistema centrado en la privacidad con procesamiento en el dispositivo, capturando un segmento premium que valora la soberanía de los datos.

La certificación Matter redujo las barreras de ingeniería entre un 30% y un 40%, resultando en más de 500 productos certificados de 200 fabricantes a finales de 2025. Esta ola erosiona las ventajas de los fosos propietarios e intensifica la competencia de precios. La ciberseguridad emerge como un diferenciador: Arlo y ADT enfatizan la monitorización profesional y las asociaciones con aseguradoras para mitigar la responsabilidad, mientras que el IEEE trabaja en etiquetas voluntarias de seguridad para IoT.[4]Instituto de Ingenieros Eléctricos y Electrónicos, "Desarrollo de Certificación de Seguridad para IoT," Ieee.org Las oportunidades en espacios en blanco en la monitorización remota de pacientes atraen a Philips y Omron, cuya experiencia regulatoria crea nichos defendibles. Las mejoras en semiconductores, junto con los kits de desarrollo en la nube, reducen aún más los costos de entrada, garantizando una arena competitiva dinámica.

Los movimientos estratégicos ilustran una carrera armamentista por la fidelización del ecosistema. El Ring Battery Doorbell Pro 2 de Amazon se lanzó con soporte Matter y radar de movimiento 3D; Google invirtió USD 150 millones para expandir la capacidad de Nest; Samsung se asoció con ADT para agrupar SmartThings con monitorización profesional. La adquisición de Sense Energy por parte de Schneider Electric añade análisis a nivel de electrodoméstico, y el termostato T10 Pro de Honeywell combina sensores de calidad del aire con la inscripción en respuesta a la demanda. Cada acción refuerza el bloqueo de la plataforma, acelera los ingresos por suscripción y remodela las propuestas de valor en el mercado de hogares inteligentes.

Líderes de la Industria de Hogares Inteligentes

-

ABB Ltd

-

Schneider Electric SE

-

Honeywell International Inc.

-

Emerson Electric Co.

-

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Hogares Inteligentes Incluidas en este Informe

- ABB Ltd

- Schneider Electric SE

- Honeywell International Inc.

- Emerson Electric Co.

- Siemens AG

- LG Electronics Inc.

- Cisco Systems Inc.

- Google LLC

- Microsoft Corporation

- General Electric Company

- IBM Corporation

- Legrand SA

- Lutron Electronics Co. Inc.

- Samsung Electronics Co., Ltd.

- Control4 Corporation

- Assa Abloy AB

- Amazon.com, Inc.

- Apple Inc.

- Bosch Smart Home GmbH

- Sony Group Corporation

- Faststream Technologies

- SimpliSafe Inc.

- Ecobee Inc.

- Signify N.V.

- ADT Inc.

- Arlo Technologies, Inc.

- Vivint Smart Home, Inc.

- Ring LLC

Leer el Análisis de las Empresas del Mercado de Hogares Inteligentes

Oportunidades de mercado y perspectivas futuras

La interoperabilidad y la gestión de múltiples ecosistemas siguen siendo un espacio en blanco clave donde los proveedores pueden reducir la fricción de configuración y ampliar la demanda direccionable más allá de los hogares de plataforma única. El lanzamiento de Matter 1.6 por parte de la Connectivity Standards Alliance en junio de 2026 añadió Joint Fabric para la gestión de dispositivos entre ecosistemas y la puesta en marcha basada en NFC. Para los fabricantes de dispositivos, esto crea un camino más claro para vender una sola SKU en múltiples ecosistemas importantes, al tiempo que simplifica la incorporación, con beneficios posteriores para la adopción intensiva en renovaciones, donde reducir los requisitos de hub disminuye la complejidad de instalación para los compradores de bricolaje y las conversiones impulsadas por el comercio electrónico.

Las adyacencias de gestión energética también se están ampliando a medida que los programas políticos y técnicos amplían lo que se considera un sistema de energía doméstica inteligente y controlable. En marzo de 2026, el Centro Común de Investigación de la Comisión Europea amplió su Código de Conducta para electrodomésticos inteligentes en energía para incluir inversores fotovoltaicos, baterías y cargadores domésticos para vehículos eléctricos, alineando los paneles de control de energía del hogar inteligente con activos detrás del medidor y no solo con electrodomésticos. Por separado, las inversiones en la cadena de suministro en torno a la electrónica de potencia están alimentando las hojas de ruta energéticas del hogar inteligente, incluida la puesta en marcha por parte de Bosch de la producción de muestras de semiconductores de carburo de silicio en su planta de Roseville, California, en julio de 2026, respaldada por financiación de la Ley CHIPS del Departamento de Comercio de los EE. UU., que vincula la disponibilidad de componentes con casos de uso de electrificación residencial (almacenamiento, inversores y controles de carga).

Desarrollos Recientes de la Industria en el Mercado de Hogares Inteligentes

- Julio de 2026: Schneider Electric anunció la adquisición de la plataforma industrial de IA Cognite por 3.1 mil millones de USD, con planes de integrarla en la plataforma AVEVA. La adquisición refuerza la capa de software y datos de Schneider Electric, aplicable a la optimización energética y a los flujos de trabajo de edificios conectados, reforzando el cambio hacia una gestión energética impulsada por análisis en hogares y edificios.

- Marzo de 2025: ABB finalizó la adquisición del negocio de Accesorios de Cableado de Siemens en China, ampliando su acceso a la distribución local en 230 ciudades y añadiendo productos de cableado y relacionados con el hogar inteligente a su cartera. El acuerdo profundiza el alcance de canal de ABB en una región de hogar inteligente de alto crecimiento, al tiempo que mejora su capacidad para combinar hardware de electrificación residencial y automatización.

- Septiembre de 2024: Schneider Electric lanzó Schneider Home en los Estados Unidos como un sistema integrado de gestión de energía del hogar que abarca componentes de hardware y software para el control de energía del hogar. Esto amplió la posición de Schneider Electric en la gestión de energía residencial, vinculando los controles del hogar inteligente con actualizaciones de electrificación del hogar orientadas al almacenamiento, la energía solar y la carga de vehículos eléctricos.

Mercado de Hogares Inteligentes Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para esta metodología, el mercado de hogares inteligentes es el valor de los dispositivos conectados y el software y los servicios habilitadores utilizados dentro de las viviendas residenciales para monitorear, automatizar y controlar remotamente las funciones del hogar a través de una interfaz digital.

Exclusiones de alcance: excluimos la automatización de edificios comerciales, los medidores inteligentes independientes adquiridos a través de licitaciones de servicios públicos y los cargos de mano de obra de instalación puramente profesional.

Descripción general de la segmentación

-

Por Componentes

-

Electrónica de Consumo

- Altavoz Inteligente

- Cine en Casa Inteligente

- Purificador Inteligente

- Otra Electrónica de Consumo

-

Control de Acceso, Seguridad y Protección

- Alarma Inteligente

- Cerraduras Inteligentes

- Sensores Inteligentes

- Detectores de Humo y Peligros

- Cámaras Inteligentes y Monitorización

- Operadores de Puertas de Garaje y Resto de Control de Acceso, Seguridad y Protección

-

Iluminación

- Iluminación Inteligente

- Lámparas y Luminarias Inteligentes

- Iluminación Ambiental

- Otros Productos de Iluminación

-

Gestión de Energía

- Controladores de Energía de Iluminación

- Sistemas de Control Central

- Controles de Energía HVAC

-

HVAC Inteligente / Control Climático

- Ventiladores

- Radiadores

- Termostatos

- Aires Acondicionados

-

Controladores / Concentradores

- Concentradores y Paneles de Bricolaje

- Concentradores y Paneles Profesionales

-

Atención Médica en el Hogar Inteligente

- Sistemas de Alerta Médica

- Monitores Inteligentes de Glucosa

- Monitores Inteligentes Cardíacos

-

Cocina Inteligente

- Refrigeradores Inteligentes

- Utensilios de Cocina y Placas de Cocción Inteligentes

- Lavavajillas Inteligentes

- Hornos Inteligentes

- Otros Productos de Cocina Inteligente

-

Electrónica de Consumo

-

Por Tipo de Vivienda

- Unifamiliar

- Multifamiliar

-

Por Tipo de Instalación

- Nueva Construcción

- Reforma

-

Por Canal de Ventas

- En Línea

- Fuera de Línea

-

Por Tecnología de Conectividad

- Wi-Fi

- Zigbee y Z-Wave

- Bluetooth/BLE

- Thread

- Powerline y PLC

- Resto de Tecnología de Conectividad

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

-

Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

-

Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

-

América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el conjunto de demanda y las categorías que normalmente se envían a un hogar inteligente, y luego se acota al uso exclusivamente residencial. Se utilizan fuentes públicas y oficiales para anclar el modelo, como las oficinas nacionales de estadística para el recuento de hogares y el inicio de construcciones de vivienda, las estadísticas aduaneras y comerciales para los flujos de electrónica, los reguladores de telecomunicaciones para la cobertura de banda ancha y las agencias de energía para los patrones de consumo residencial.

También revisamos documentación sobre productos y establecimiento de estándares (por ejemplo, estándares de interoperabilidad), revistas revisadas por pares que cubren la adopción del hogar conectado y publicaciones de asociaciones que rastrean las tendencias de electrónica de consumo. Estos datos se contrastan con los informes de las empresas, las transcripciones de las llamadas de resultados, las presentaciones a inversores y la cobertura de noticias confiable para comprender el movimiento de precios, la agrupación de funciones y el momento de adopción regional. En los casos en que los datos públicos son escasos, se utilizan suscripciones de pago que respaldan las finanzas e inteligencia de las empresas, noticias y finanzas, bases de datos de patentes y seguimiento de importaciones y exportaciones a nivel de envío para validar direccionalmente lo que sugieren los datos documentales. Las fuentes aquí enumeradas son solo ilustrativas, y también se utilizan muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para confirmar qué se considera realmente ingreso por hogar inteligente y qué queda fuera del alcance, especialmente cuando los dispositivos se agrupan con aplicaciones, hubs o servicios recurrentes. Hablamos con una combinación de proveedores de dispositivos, participantes de plataformas y software, socios de canal y expertos del sector en las principales regiones. Esta información ayudó a refinar supuestos como las tasas de adopción por hogar, los ciclos de actualización típicos y los rangos de precio de venta promedio (ASP) para reflejar mejor el comportamiento de compra.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos ejecutivos (CXO): 14% | Asia-Pacífico: 42% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 34% | EMEA: 35% |

| Actores más pequeños: 18% | Gerentes: 52% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una lógica tanto de arriba hacia abajo como de abajo hacia arriba, de modo que las cifras se mantengan realistas incluso cuando cambia un solo insumo. En el enfoque de arriba hacia abajo, el conjunto de demanda se reconstruye por región utilizando el recuento de hogares, la penetración de banda ancha y la adopción de categorías de hogar conectado, y luego se traduce en valor utilizando volúmenes de unidades a nivel de categoría y bandas de ASP.

Para mantener el modelo específico del mercado, se controlan cuidadosamente algunos insumos, incluida la penetración de dispositivos de hogar inteligente por hogar, los ciclos de reemplazo y actualización, los cambios de combinación entre seguridad, confort e iluminación, gestión de energía, entretenimiento y electrodomésticos inteligentes, y la participación cambiante de las suscripciones recurrentes vinculadas a los dispositivos. El momento de la conversión de divisas se maneja de manera consistente porque el mercado es global y los cambios de precios locales no se reflejan de manera uniforme entre regiones.

Para su corroboración, se ejecutan aproximaciones selectivas de abajo hacia arriba utilizando divulgaciones de ingresos de proveedores muestreados, verificaciones de canal sobre precios de categorías e indicadores de volumen a partir de flujos comerciales cuando es pertinente, y luego las brechas se manejan mediante interpolación conservadora cuando una categoría o país no divulga desgloses claros. La previsión se impulsa principalmente mediante análisis de escenarios que vinculan las trayectorias de adopción y ASP con las aportaciones de expertos sobre las condiciones de gasto del consumidor, el despliegue de conectividad y el progreso de la estandarización, seguido de una verificación final de razonabilidad frente a la trayectoria de crecimiento histórica.

Validación de datos y ciclo de actualización

Los resultados se someten a múltiples verificaciones para que los picos o caídas inusuales se expliquen antes de la aprobación final. Comparamos el modelo con señales independientes como los indicadores de adopción de hogares, la dirección de envíos o comercio y las tendencias de ingresos divulgadas, y luego las variaciones se reelaboran hasta el nivel de los supuestos.

Se realiza una segunda revisión por analista para verificar los límites de alcance, la lógica de la economía unitaria y las conversiones de divisas, tras lo cual se activan llamadas de seguimiento si un insumo clave aún parece incorrecto. Los informes se actualizan anualmente, y eventos importantes, como cambios significativos de precios o cambios regulatorios, pueden dar lugar a actualizaciones provisionales. Antes de la entrega, se completa el último repaso para que las cifras finales reflejen los datos más actuales disponibles en ese momento.

Tamaño del mercado global de hogares inteligentes de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados del mercado de hogares inteligentes pueden diferir incluso cuando el tema parece el mismo, ya que cada editor toma sus propias decisiones sobre qué contar y cuándo actualizar los supuestos. Las diferencias suelen provenir de los límites de alcance, la lógica de precios para dispositivos frente a suscripciones y la forma en que se aplican los tipos de cambio para una consolidación global.

Un factor común de brecha en este mercado es la cadencia de actualización de los ASP y el momento de conversión de divisas utilizado cuando los precios locales se convierten a USD, lo que puede mover los totales de manera significativa durante períodos volátiles. Estas verificaciones se enfatizan en la última actualización del modelo aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 140.42 mil millones de USD (2025) | |

| Editorial de Investigación del Sector A | 147.52 mil millones de USD (2025) | A menudo utiliza una inclusión más amplia de soluciones de hogar inteligente y puede aplicar supuestos de adopción y valor de agrupación más agresivos, lo que puede elevar el total de 2025 frente a una visión exclusivamente residencial de dispositivos más servicios habilitadores. |

| Editorial de Investigación B | 151.50 mil millones de USD (2025) | Puede incluir servicios adyacentes en seguridad, salud y entretenimiento de formas que no están consistentemente vinculadas a las bases instaladas de dispositivos, y puede depender de bandas de precios de movimiento más lento que no reflejan las recientes caídas de ASP en algunas categorías. |

En conjunto, la diferencia se explica principalmente por cómo se contabilizan los servicios adyacentes y con qué rapidez se actualizan los insumos de precios y divisas. Al mantener el alcance residencial y al revalidar los rangos clave de ASP y el momento de conversión mediante verificaciones repetidas, la cifra final se mantiene trazable a indicadores de demanda claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado global de hogares inteligentes en 2026?

El mercado alcanzó USD 164,13 mil millones en 2026 y se proyecta que más que se duplique hasta USD 311,22 mil millones en 2031.

¿Qué segmento de componentes se prevé que crezca más rápido?

Se espera que las cámaras de seguridad inteligentes registren una CAGR del 18,32% hasta 2031, ya que las funciones de detección por IA convierten el video pasivo en seguridad interactiva.

¿Qué porcentaje del tamaño del mercado de hogares inteligentes representaron los canales en línea en 2025?

Las plataformas de comercio electrónico capturaron el 62,52% de las ventas en 2025, reflejando una fuerte demanda de bricolaje y estrategias directas al consumidor.

¿Qué región se proyecta que lidere el crecimiento hasta 2031?

Asia Pacífico está preparada para la expansión más rápida con una CAGR del 17,12%, impulsada por la urbanización en China e India y las marcas nacionales rentables.

¿Qué es Matter y por qué es importante para la adopción?

Matter es un estándar de interoperabilidad entre marcas respaldado por Apple, Google, Samsung y Amazon; elimina las barreras propietarias, reduce el costo de ingeniería y simplifica la incorporación del consumidor, acelerando así las tasas de instalación.

¿Qué incentivos de financiamiento respaldan los dispositivos de energía inteligente en Estados Unidos?

La Ley de Reducción de la Inflación extiende créditos fiscales del 30% hasta 2032 para bombas de calor conectadas, almacenamiento de baterías y cargadores para vehículos eléctricos, reduciendo los costos netos de compra y fomentando la adopción.

Última actualización de la página el: