Tamaño y Participación del Mercado de Tomografía Computarizada (TC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.54% CAGR |

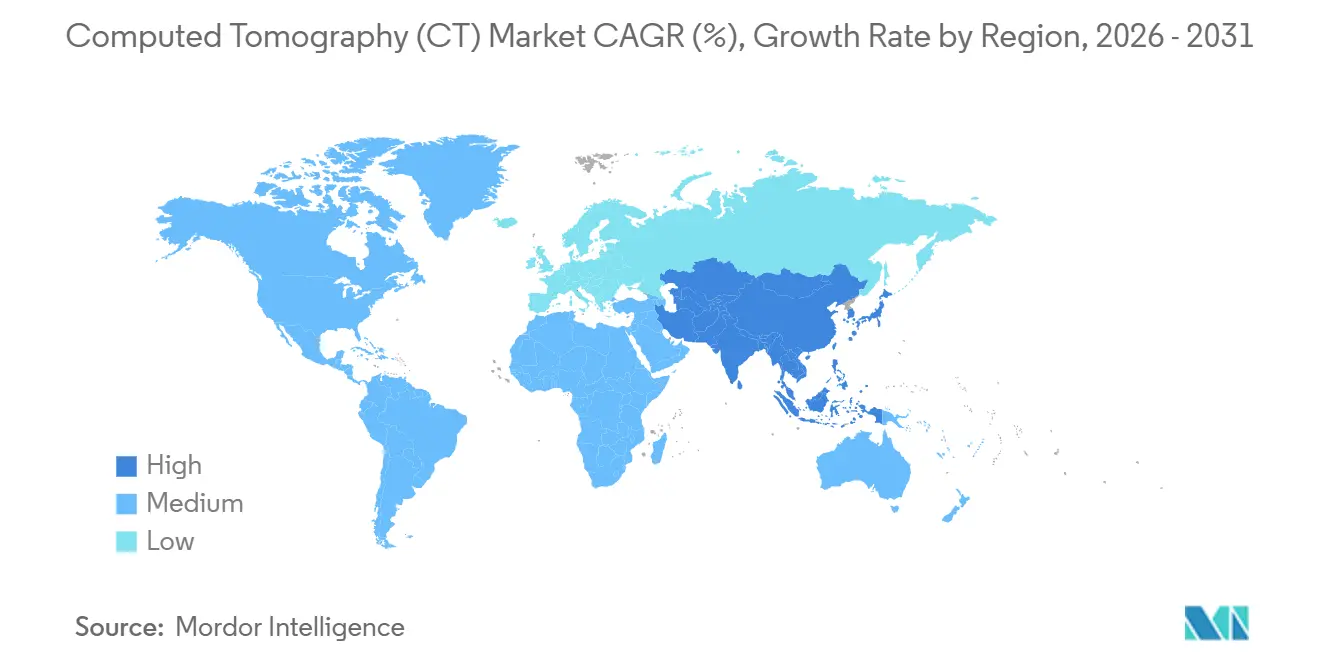

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

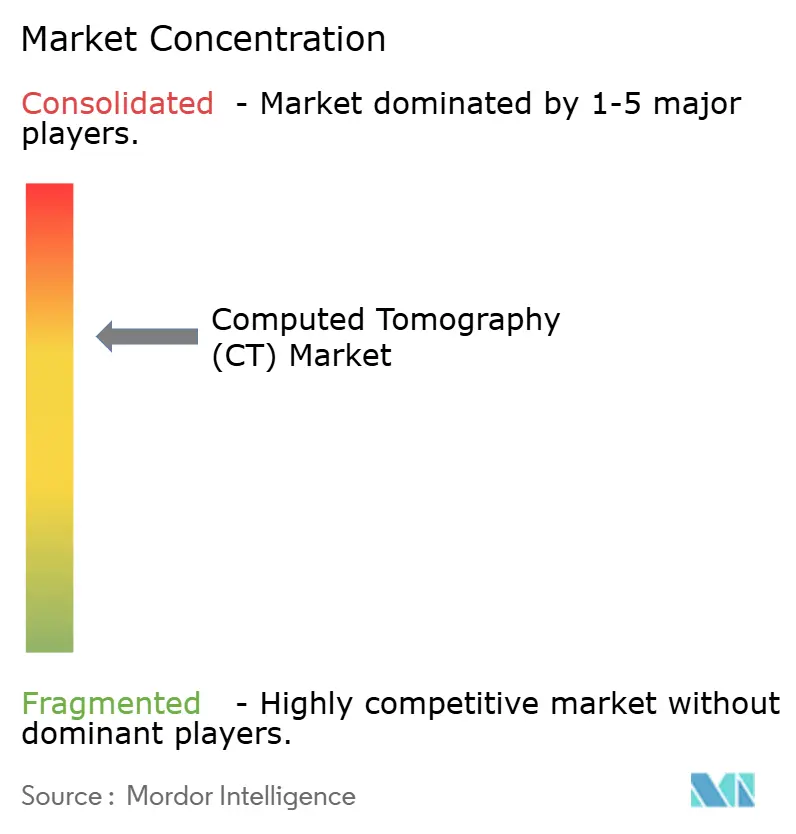

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tomografía Computarizada (TC) por Mordor Intelligence

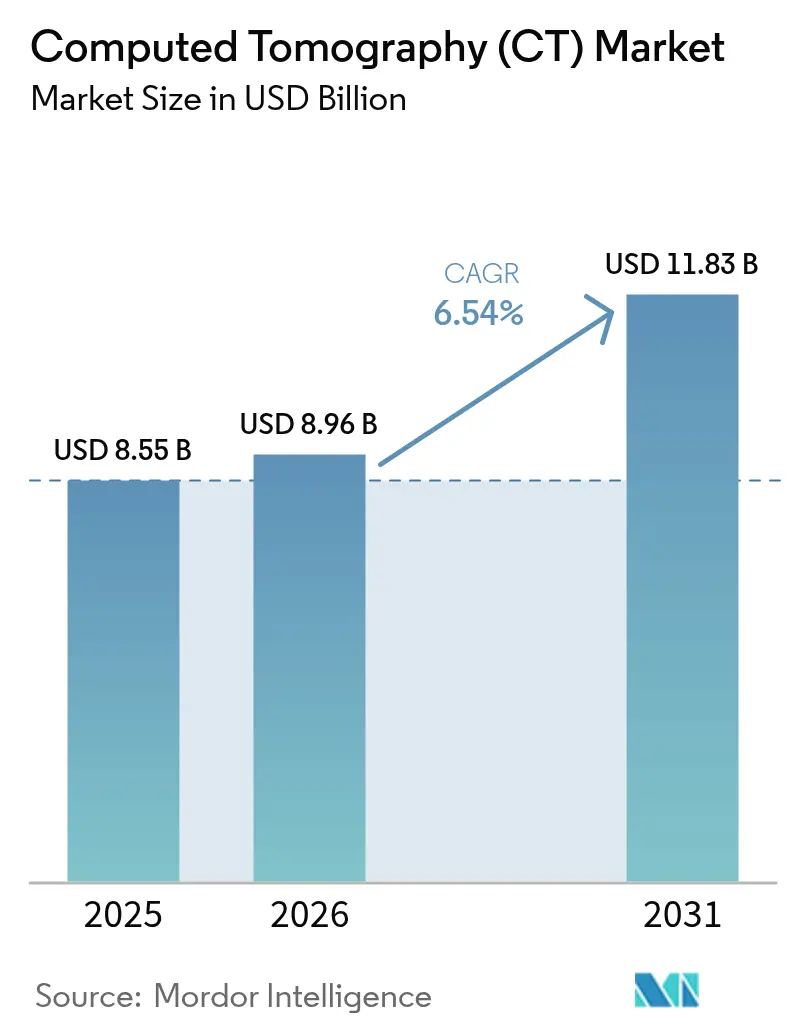

El tamaño del Mercado de Tomografía Computarizada fue valorado en USD 8,55 mil millones en 2025 y se estima que crecerá desde USD 8,96 mil millones en 2026 hasta alcanzar USD 11,83 mil millones en 2031, a una CAGR del 6,54% durante el período de pronóstico (2026-2031).

Los detectores de conteo de fotones, la automatización de flujos de trabajo habilitada por IA y los modelos de financiamiento orientados a servicios están acortando los ciclos de reemplazo y ampliando el acceso global. Los proveedores están comercializando escáneres que ofrecen protocolos de sub-milisievert, y los reguladores han aprobado más de 240 algoritmos de IA en radiología desde 2024, reduciendo los tiempos de lectura medios para TC de tórax en aproximadamente un quinto.[1] Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Dispositivos de IA en Radiología," FDA.gov Los hospitales están pasando del gasto de capital a arrendamientos basados en resultados, impulsando los ingresos por servicios por encima del crecimiento del hardware. Los sistemas de alto número de cortes y espectrales se están convirtiendo en estándar en los centros terciarios, mientras que la TC portátil cubre las brechas en cuidados críticos. En paralelo, los países de ingresos medios están financiando grandes programas de adquisición, creando nueva demanda de plataformas de alto número de cortes de proveedores locales y multinacionales.

Conclusiones Clave del Informe

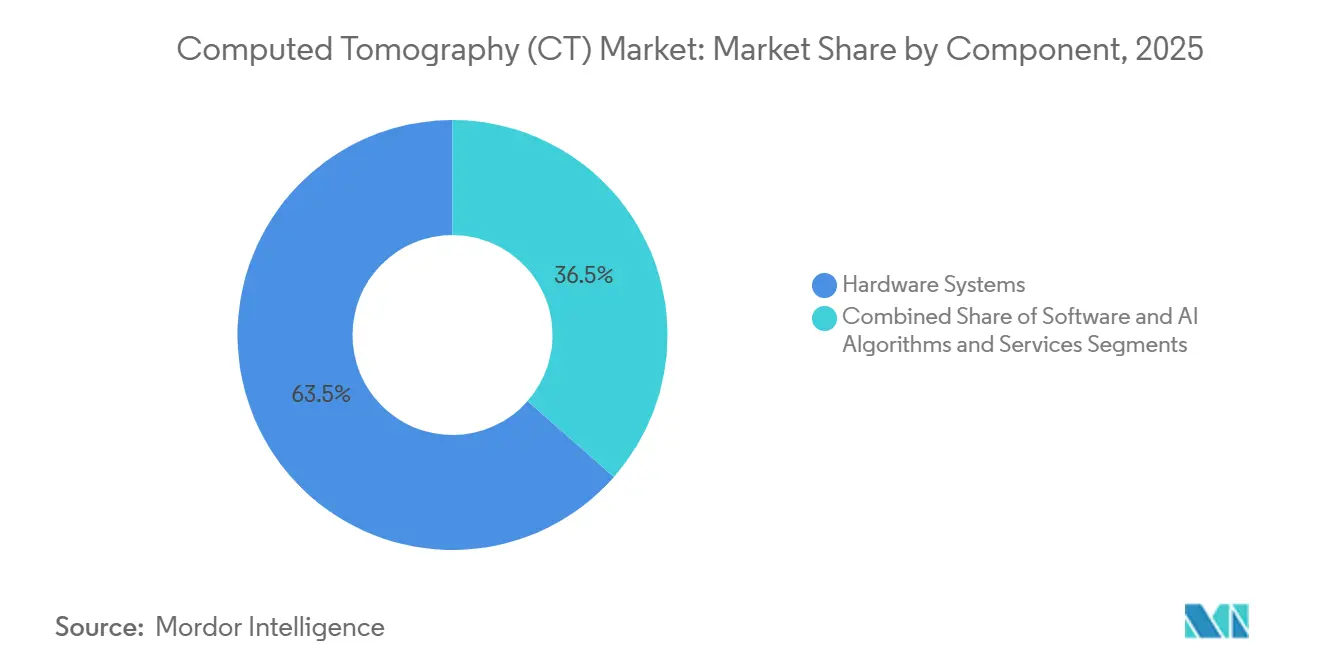

- Por componente, el hardware lideró con una participación del 63,52% en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 9,35% hasta 2031.

- Por número de cortes, los escáneres de número medio de cortes representaron el 44,11% de la participación del mercado de tomografía computarizada en 2025, mientras que se proyecta que los sistemas de alto número de cortes avancen a una CAGR del 10,46% hasta 2031.

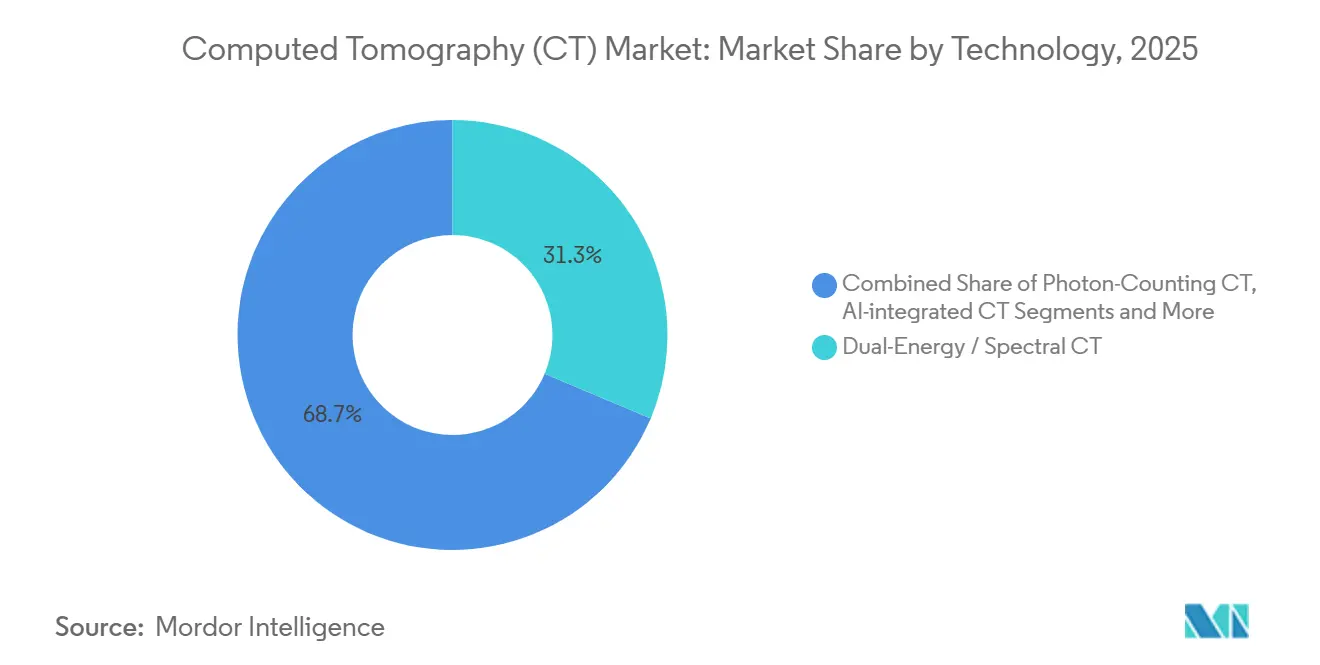

- Por tecnología, las plataformas de TC de doble energía y espectral representaron el 31,34% del tamaño del mercado de tomografía computarizada en 2025, pero se espera que la TC de conteo de fotones ascienda a una CAGR del 10,32% hasta 2031.

- Por modalidad, las unidades estacionarias representaron el 81,54% de los envíos en 2025, aunque la TC portátil es la modalidad de más rápido crecimiento con una CAGR del 10,93%.

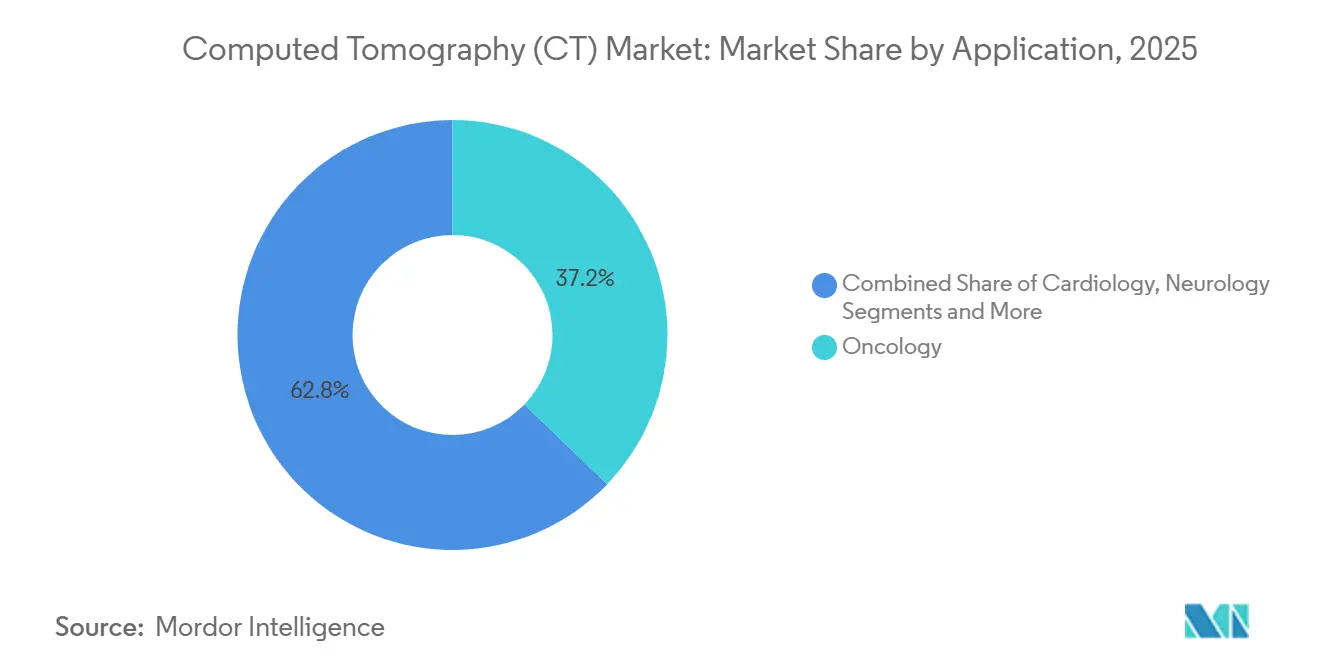

- Por aplicación, la oncología contribuyó con una participación del 37,22% en 2025, mientras que se prevé que la imagen cardiológica registre una CAGR del 8,63% hasta 2031.

- Por usuario final, los hospitales instalaron el 56,71% de los escáneres en 2025, mientras que se proyecta que los centros quirúrgicos ambulatorios y de especialidades crezcan a una CAGR del 8,82% durante el horizonte de pronóstico.

- Por geografía, América del Norte retuvo una participación de ingresos del 36,16% en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 8,04% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tomografía Computarizada (TC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances Tecnológicos en el Diseño de Detectores y Reconstrucción Iterativa | +1.2% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Creciente Carga Global de Enfermedades Oncológicas y Cardiovasculares | +1.5% | Global, poblaciones envejecidas en América del Norte, Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Expansión de TC de Alto Número de Cortes y Espectral en Economías Emergentes | +1.1% | China, India, Oriente Medio, África | Mediano plazo (2-4 años) |

| Automatización de Flujos de Trabajo Habilitada por IA | +0.9% | América del Norte, UE, APAC urbano | Corto plazo (≤ 2 años) |

| Lanzamientos de TC de Conteo de Fotones | +0.8% | América del Norte, Europa Occidental, difusión en APAC | Mediano plazo (2-4 años) |

| Modelos de Pago por Escaneo y Arrendamiento | +0.7% | Global, más fuerte en América del Norte y América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en el Diseño de Detectores y Reconstrucción Iterativa

La reconstrucción iterativa y los nuevos materiales de detectores permiten a los clínicos realizar estudios de sub-milisievert preservando la calidad diagnóstica, reduciendo la dosis hasta en un 60%. Los fotomultiplicadores de silicio mejoran la eficiencia de detección de fotones, y los elementos de 0,25 mm ahora resuelven stents coronarios que antes eran invisibles en los sistemas heredados.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Dispositivos de Radiología: Guía de Reconstrucción Iterativa y Reducción de Dosis," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov

Creciente Carga Global de Enfermedades Oncológicas y Cardiovasculares

El cáncer y las enfermedades cardiovasculares causaron 31 millones de muertes en 2024, más de la mitad de la mortalidad global, impulsando una demanda sostenida de TC para cribado, estadificación y estudios de perfusión. En oncología, la Red Nacional Integral del Cáncer revisó sus directrices de cribado de cáncer de pulmón en 2024 para recomendar TC de baja dosis anual para adultos de 50 a 80 años con un historial de tabaquismo de 20 paquetes-año, ampliando la población elegible en los Estados Unidos de 8 millones a 14,5 millones de personas

Expansión de TC de Alto Número de Cortes y Espectral en Economías Emergentes

Los programas gubernamentales en China e India exigen la instalación de sistemas de 64 cortes o superiores, mientras que Arabia Saudita y Brasil destinan presupuestos de infraestructura hacia plataformas de doble energía.[3]Comisión Nacional de Salud de China, "14.º Plan Quinquenal para la Modernización de Imágenes Diagnósticas en Hospitales de Nivel de Condado," Comisión Nacional de Salud de China, nhc.gov.cn La Misión de Infraestructura de Salud Pradhan Mantri Ayushman Bharat de India, lanzada en 2021 y ampliada en 2024, destinó USD 3,2 mil millones para establecer 17.000 centros de salud y bienestar equipados con imágenes diagnósticas, incluida la TC, para 2027. Estos programas favorecen la TC de doble energía.

Automatización de Flujos de Trabajo Habilitada por IA

Los algoritmos de triaje y segmentación aprobados por la Administración de Alimentos y Medicamentos de los Estados Unidos ahora identifican hallazgos críticos en segundos y reducen el tiempo de lectura entre un 20% y un 30%, aliviando la escasez de radiólogos en regiones rurales. Los algoritmos de IA que clasifican hallazgos urgentes —como hemorragia intracraneal, embolia pulmonar y disección aórtica— están comprimiendo el tiempo hasta el diagnóstico y permitiendo a los radiólogos priorizar casos críticos. El conjunto de siete algoritmos de TC aprobados por la Administración de Alimentos y Medicamentos de los Estados Unidos de Aidoc, implementado en más de 1.000 hospitales a mediados de 2025, identifica escaneos anormales en segundos y los envía a los radiólogos de guardia mediante alertas móviles

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Ciclo de Vida de los Sistemas de TC Premium | -0.8% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Preocupaciones de Seguridad por Dosis de Radiación y Regulaciones más Estrictas | -0.5% | América del Norte, UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Competencia de la Resonancia Magnética y la Ecografía | -0.4% | América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Restricciones en el Suministro de Tierras Raras | -0.3% | Global, impacto en sistemas de alto número de cortes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Ciclo de Vida de los Sistemas de TC Premium

Los escáneres de conteo de fotones o de doble energía tienen un precio de lista de entre USD 1,8 millones y USD 3,5 millones, y los reemplazos de tubos pueden superar los USD 250.000, lo que orienta a los compradores sensibles al precio hacia unidades de número medio de cortes o reacondicionadas.

Preocupaciones de Seguridad por Dosis de Radiación y Regulaciones más Estrictas

La exposición acumulada a la radiación por imágenes médicas sigue siendo una preocupación de salud pública, especialmente para las poblaciones pediátricas y adultos jóvenes. El Reglamento de Dispositivos Médicos de la UE 2017/745 ahora obliga al uso de software de seguimiento de dosis, y la Administración de Alimentos y Medicamentos de los Estados Unidos está elaborando umbrales obligatorios, lo que aumenta los costos de cumplimiento y reduce los escaneos discrecionales

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que el Hardware se Convierte en Producto Básico

El hardware representó el 63,52% de los ingresos del mercado de tomografía computarizada en 2025, pero se prevé que los servicios superen con una CAGR del 9,35%, lo que refleja la preferencia de los hospitales por garantías de tiempo de actividad y suscripciones de software. Los contratos de mantenimiento ofrecen márgenes brutos del 35%-45%, en comparación con el 20%-25% del hardware. Los programas de mantenimiento predictivo reducen el tiempo de inactividad en un 30%, reforzando el flujo de ingresos recurrentes.

Los servicios absorben ahora la creciente demanda de actualizaciones de reconstrucción iterativa, parches de ciberseguridad y auditorías regulatorias. En conjunto, estos factores subrayan por qué los proveedores tratan los servicios como el ancla del mercado de tomografía computarizada.

Por Número de Cortes: Los Sistemas de Alto Número de Cortes Lideran la Ola de Reemplazo

Las plataformas de número medio de cortes representaron el 44,11% de la participación del mercado de tomografía computarizada en 2025, pero los modelos de alto número de cortes crecerán un 10,46% anual a medida que los protocolos de oncología y trauma exigen resolución sub-milimétrica. Los escáneres de alto número de cortes completan escaneos de cuerpo entero para trauma en menos de 10 segundos, lo cual es crucial para pacientes inestables.

Las unidades de bajo número de cortes están disminuyendo excepto en suites de biopsia y consultorios dentales, mientras que la TC de haz cónico está ocupando un nicho en ortopedia gracias a su tamaño compacto y menor costo. Se proyecta que el tamaño del mercado de tomografía computarizada para plataformas de alto número de cortes aumente considerablemente una vez que el conteo de fotones se generalice.

Por Tecnología: El Conteo de Fotones Interrumpe la Doble Energía

Los escáneres de doble energía y espectrales representaron el 31,34% de los ingresos de 2025, pero se proyecta que la TC de conteo de fotones ascienda a una CAGR del 10,32% hasta 2031, erosionando las arquitecturas heredadas. El conteo de fotones contabiliza fotones individuales, proporciona datos espectrales intrínsecos y reduce la dosis de yodo en un 40%.

La reconstrucción iterativa es ahora un requisito básico, incorporado en casi todos los modelos nuevos, mientras que los bucles de control integrados con IA ajustan la corriente del tubo en tiempo real. Los hospitales evalúan los beneficios del conteo de fotones frente a las brechas de reembolso, aunque los primeros adoptantes reportan imágenes más nítidas con menor dosis, acelerando la renovación de la flota. A medida que la precisión espectral se vuelve rutinaria, las plataformas de conteo de fotones remodelarán el panorama de participación del mercado de tomografía computarizada.

Por Modalidad: La TC Portátil se Acelera en Cuidados Críticos

Los sistemas estacionarios dominaron los envíos con una participación del 81,54% en 2025, pero la TC portátil avanza a una CAGR del 10,93% a medida que las unidades de cuidados intensivos y emergencias demandan imágenes a pie de cama. Los escáneres portátiles eliminan los traslados de pacientes de riesgo y reducen el tiempo hasta el diagnóstico de hemorragia intracraneal en casi 50 minutos.

Los protocolos de la COVID-19 validaron el modelo de atención en el punto de cuidado, lo que llevó a los hospitales a mantener flotas móviles para el control de infecciones y la eficiencia en cuidados críticos. La TC híbrida de TEP-TC y SPECT-TC sigue siendo un nicho pero indispensable en oncología y cardiología, respectivamente. Si bien las unidades estacionarias siguen siendo el caballo de batalla para los estudios rutinarios, el crecimiento de las portátiles impulsará el tamaño del mercado de tomografía computarizada en los pasillos de cuidados críticos.

Por Aplicación: La Cardiología Cierra la Brecha con la Oncología

La oncología lideró con el 37,22% del volumen de 2025, aunque se prevé que la imagen cardiológica se expanda a una CAGR del 8,63% a medida que la angiografía coronaria por TC reemplaza el cateterismo invasivo para el dolor torácico estable. Los protocolos espectrales cuantifican la perfusión miocárdica, reduciendo la necesidad de estudios nucleares separados.

Las directrices de accidente cerebrovascular ahora exigen angiografía por TC e imagen de perfusión para la sospecha de oclusión de grandes vasos, reforzando las aplicaciones neurológicas. El trauma musculoesquelético depende de las reconstrucciones en 3D para la planificación quirúrgica, mientras que los estudios vasculares siguen siendo elementos esenciales en emergencias. El rápido ascenso de la cardiología está reduciendo la brecha de participación del mercado de tomografía computarizada con la oncología

Por Usuario Final: Los Centros Ambulatorios Capturan el Crecimiento

Los hospitales instalaron el 56,71% de los escáneres en 2025, pero se prevé que los centros quirúrgicos ambulatorios y de especialidades crezcan a una CAGR del 8,82% a medida que los procedimientos migran a entornos ambulatorios. Los contratos de pago por escaneo permiten a estos centros acceder a tecnología de alto número de cortes sin grandes desembolsos de capital.

Los centros de imágenes diagnósticas aprovechan las economías de escala y un mayor reembolso para instalaciones independientes, mientras que los presupuestos hospitalarios enfrentan presión por la atención basada en valor. En las regiones donde las imágenes independientes están restringidas, los hospitales mantienen el dominio, aunque el impulso ambulatorio es innegable. La expansión ambulatoria sustentará las futuras ganancias en el tamaño del mercado de tomografía computarizada, especialmente en América del Norte y Europa Occidental.

Análisis Geográfico

América del Norte contribuyó con el 36,16% de los ingresos del mercado de tomografía computarizada en 2025, respaldada por un reembolso favorable y la densa red de imágenes del continente. La antigüedad promedio de los escáneres instalados alcanzó los 9,2 años en 2024, lo que indica una demanda de reemplazo pendiente.

Asia-Pacífico es el motor de crecimiento, expandiéndose a una CAGR del 8,04% a medida que la comisión de salud de China destina USD 12 mil millones hacia 3.000 instalaciones en hospitales de condado e India's Ayushman Bharat impulsa la cobertura diagnóstica. Los proveedores locales United Imaging y Mindray ofrecen precios hasta un 40% más bajos que los occidentales, acelerando la penetración.

Europa muestra un crecimiento moderado a medida que las normas de dosis del Reglamento de Dispositivos Médicos elevan los costos de cumplimiento. Alemania destinó EUR 1,2 mil millones para actualizaciones vinculadas a objetivos de reducción de dosis, y el Reino Unido asignó GBP 400 millones para reducir los retrasos en imágenes. América Latina y Oriente Medio muestran incrementos más rápidos gracias a los impulsos de infraestructura en Arabia Saudita y Brasil, aunque el riesgo cambiario modera algunas adquisiciones.

Panorama Competitivo

El mercado de tomografía computarizada sigue siendo moderadamente concentrado. Siemens lidera el conteo de fotones, GE sobresale en reconstrucción con IA, Philips agrupa contratos de servicio plurianuales y Canon se orienta a la imagen cardiológica. Las empresas chinas United Imaging y Mindray crecen en mercados emergentes mediante precios agresivos y servicio local.

La TC portátil está dominada por Samsung NeuroLogica y GE, mientras que los nichos de haz cónico dental y ortopédico atraen a CurveBeam AI y Planmed. Las solicitudes de patentes son intensas, con 1.240 concesiones relacionadas con TC en 2024, el 42% pertenecientes a Siemens, GE y Philips. Las barreras regulatorias en torno a las aprobaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos y el marcado CE protegen a los titulares, pero los modelos de financiamiento y la diferenciación por IA mantienen el campo altamente dinámico.

Líderes de la Industria de Tomografía Computarizada (TC)

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers

United Health Imaging

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Instituto Sri Ramachandra instaló un escáner GE Revolution Apex Elite de 512 cortes para imágenes de alta resolución y baja dosis

- Noviembre de 2025: Canon obtuvo la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos para su Alphenix 4D CT con Aquilion ONE / INSIGHT, una suite híbrida de Angio-TC

- Agosto de 2025: La TC de conteo de fotones NeuViz P10 de Neusoft obtuvo la aprobación de la Administración Nacional de Productos Médicos, el primer sistema de cuerpo ancho de este tipo en China

- Enero de 2025: Philips presentó la TC 5300 habilitada con IA en el AOCR 2025

Alcance del Informe del Mercado Global de Tomografía Computarizada (TC)

Según el alcance del informe, la tomografía computarizada (TC) es un proceso de imagen que utiliza equipos especiales de rayos X para generar una secuencia de imágenes o escaneos exhaustivos de áreas dentro del cuerpo.

El Informe del Mercado de Tomografía Computarizada está segmentado por Componente, Número de Cortes, Tecnología, Modalidad, Aplicación, Usuario Final y Geografía.

Por Componente, el mercado está segmentado en Sistemas de Hardware, Software y Algoritmos de IA, y Servicios. Por Número de Cortes, el mercado está segmentado en TC de Bajo Número de Cortes, TC de Número Medio de Cortes, TC de Alto Número de Cortes y TC de Haz Cónico. Por Tecnología, el mercado está segmentado en TC de Doble Energía/Espectral, TC de Conteo de Fotones, TC de Reconstrucción Iterativa y TC Integrada con IA. Por Modalidad, el mercado está segmentado en TC Estacionaria, TC Portátil y Sistemas Híbridos de TEP-TC/SPECT-TC. Por Aplicación, el mercado está segmentado en Oncología, Cardiología, Neurología, Musculoesquelético y Trauma, Vascular y Otros. Por Usuario Final, el mercado está segmentado en Hospitales, Centros de Imágenes Diagnósticas y Centros Quirúrgicos Ambulatorios y de Especialidades. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Hardware |

| Software y Algoritmos de IA |

| Servicios (Instalación, Mantenimiento, Actualizaciones) |

| TC de Bajo Número de Cortes (Menos de 16) |

| TC de Número Medio de Cortes (16–64) |

| TC de Alto Número de Cortes (Más de 64) |

| TC de Haz Cónico |

| TC de Doble Energía / Espectral |

| TC de Conteo de Fotones |

| TC de Reconstrucción Iterativa |

| TC Integrada con IA |

| TC Estacionaria |

| TC Portátil |

| TC Híbrida de TEP-TC / SPECT-TC |

| Oncología |

| Cardiología |

| Neurología |

| Musculoesquelético y Trauma |

| Vascular y Otros |

| Hospitales |

| Centros de Imágenes Diagnósticas |

| Centros Quirúrgicos Ambulatorios y de Especialidades |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Sistemas de Hardware | |

| Software y Algoritmos de IA | ||

| Servicios (Instalación, Mantenimiento, Actualizaciones) | ||

| Por Número de Cortes | TC de Bajo Número de Cortes (Menos de 16) | |

| TC de Número Medio de Cortes (16–64) | ||

| TC de Alto Número de Cortes (Más de 64) | ||

| TC de Haz Cónico | ||

| Por Tecnología | TC de Doble Energía / Espectral | |

| TC de Conteo de Fotones | ||

| TC de Reconstrucción Iterativa | ||

| TC Integrada con IA | ||

| Por Modalidad | TC Estacionaria | |

| TC Portátil | ||

| TC Híbrida de TEP-TC / SPECT-TC | ||

| Por Aplicación | Oncología | |

| Cardiología | ||

| Neurología | ||

| Musculoesquelético y Trauma | ||

| Vascular y Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Imágenes Diagnósticas | ||

| Centros Quirúrgicos Ambulatorios y de Especialidades | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de tomografía computarizada en 2031?

Se proyecta que alcanzará USD 12,59 mil millones en 2031, expandiéndose a una CAGR del 6,48% durante 2026-2031.

¿Qué componente está creciendo más rápido dentro del espacio de la tomografía computarizada?

Se prevé que los servicios, incluidos el mantenimiento y las suscripciones de software, asciendan a una CAGR del 9,35% a medida que los hospitales favorecen los contratos basados en resultados.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para la tomografía computarizada?

Las construcciones de hospitales gubernamentales en China e India, junto con sistemas de alto número de cortes a precios competitivos de proveedores locales, impulsan una CAGR del 8,04%.

¿Qué tendencia tecnológica está acelerando los ciclos de reemplazo de escáneres?

La TC de conteo de fotones proporciona datos de múltiple energía con menor dosis, lo que lleva a muchos hospitales a planificar actualizaciones de flota antes del ciclo habitual de 15 años.

¿Cómo están cambiando los modelos de financiamiento la adopción de TC?

Los contratos de pago por escaneo y arrendamiento distribuyen los costos a lo largo de la vida útil del escáner, reduciendo los gastos del primer año hasta en un 80% y permitiendo el acceso a instalaciones más pequeñas.

Última actualización de la página el: