Tamaño y Participación del Mercado de Vidrio Inteligente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.21% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Inteligente por Mordor Intelligence

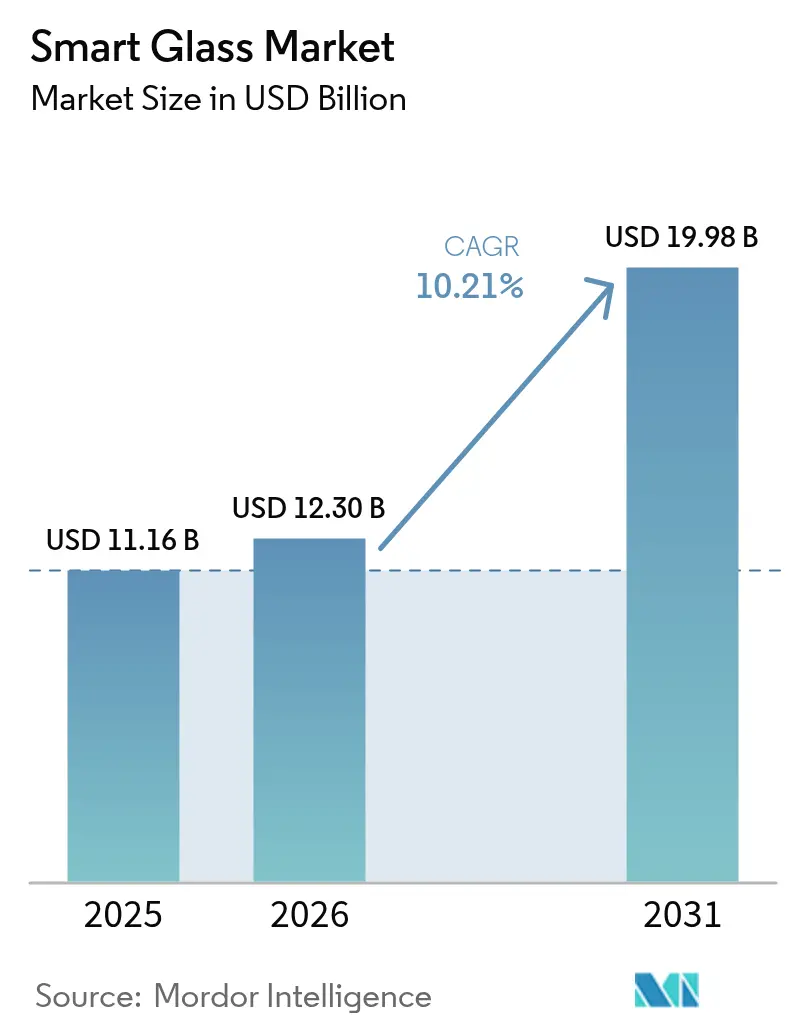

Se espera que el tamaño del mercado de vidrio inteligente crezca de USD 11.160 millones en 2025 a USD 12.300 millones en 2026, y se prevé que alcance USD 19.980 millones en 2031 a una CAGR del 10,21% durante 2026-2031. Esta trayectoria está impulsada por los códigos obligatorios de rendimiento energético, las mejoras en la eficiencia electrocrómicas y la adopción en el segmento automotriz premium que acorta los ciclos de recuperación de la inversión tecnológica. Los propietarios comerciales priorizan el control de costos de climatización, los fabricantes de equipos originales automotrices integran techos solares dinámicos en acabados de alto margen, y los científicos de materiales convergen en dispositivos sin electrodos que reducen los costos de producción. Simultáneamente, los incentivos gubernamentales para la fabricación avanzada y las fachadas preparadas para 5G están ampliando el conjunto de oportunidades del mercado de vidrio inteligente.[1]Departamento de Energía de EE. UU., "Análisis de impacto del Código Internacional de Conservación de Energía 2024," energy.gov

Conclusiones Clave del Informe

- Por tipo de tecnología, los productos electrocrómicos representaron el 42,55% de la participación del mercado de vidrio inteligente en 2025, mientras que las variantes fotovoltaicas híbridas están en camino de alcanzar una CAGR del 17,62% hasta 2031.

- Por usuario final, las instalaciones arquitectónicas comerciales lideraron con una participación de ingresos del 37,68% en 2025; se proyecta que las instalaciones sanitarias avancen a una CAGR del 16,70% hasta 2031.

- Por modo de control, las soluciones de interruptor con cable retuvieron el 33,42% de la participación del tamaño del mercado de vidrio inteligente en 2025, mientras que los sistemas automáticos basados en sensores crecerán a una CAGR del 13,08% hasta 2031.

- Por región, América del Norte capturó el 34,22% de los ingresos de 2025, mientras que Asia Pacífico está preparada para registrar la CAGR más rápida del 14,05% durante el período de perspectiva.

- AGC, Saint-Gobain y Gentex controlaron colectivamente más del 30% de los envíos de 2024, lo que subraya un campo moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vidrio Inteligente

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos estrictos de construcción ecológica y mandatos de renovación | +2.8% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Rápida adopción en acristalamientos y techos solares automotrices premium | +2.1% | Alemania, Japón, China | Corto plazo (≤ 2 años) |

| Ahorro en costos de energía para operadores de bienes raíces comerciales | +1.9% | Global, regiones con alto costo energético | Largo plazo (≥ 4 años) |

| Plataformas de vidrio como sensor listas para IoT en edificios inteligentes | +1.5% | América del Norte, Europa, APAC urbano | Mediano plazo (2-4 años) |

| Soluciones de fachada de baja pérdida compatibles con 5G/ondas milimétricas | +1.2% | APAC central, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Demanda post-COVID de superficies antimicrobianas y sin contacto | +0.9% | Global, sanidad y sector comercial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Códigos Estrictos de Construcción Ecológica y Mandatos de Renovación

Los umbrales obligatorios de rendimiento de la envolvente, como las Normas de Eficiencia Energética de Edificios de California 2025, están creando una demanda no discrecional de fachadas electrocrómicas que superan el acristalamiento convencional en los criterios de factor U y Coeficiente de Ganancia de Calor Solar. La revisión del Código Internacional de Conservación de Energía de 2024 ofrece un ahorro incremental del 9,8% respecto al ciclo anterior, eliminando lagunas de compensación y elevando los estándares de rendimiento del vidrio. Medidas similares en Europa, incluida la iniciativa de horno híbrido de los Países Bajos, refuerzan un ciclo de adquisición impulsado por el cumplimiento normativo que impulsa la actividad de renovación. A medida que los propietarios observan menores cargas máximas de refrigeración, elegibilidad para financiación verde y mayor valor de los activos, el mercado de vidrio inteligente gana un sólido impulso regulatorio.

Rápida Adopción en Acristalamientos y Techos Solares Automotrices Premium

Los fabricantes de automóviles están implementando techos de control dinámico de luz para diferenciar los habitáculos y reducir las cargas de climatización. El techo solar PDLC Solarbay de Renault ofrece opacificación segmentada utilizando casi un 50% de contenido reciclado.[2]Renault Group, "Lanzamiento del techo solar PDLC Solarbay," renaultgroup.com El techo Wonderlite basado en SPD de AGC en el Mercedes Clase S Coupé reduce la demanda de aire acondicionado y disminuye las emisiones de CO₂ por el tubo de escape. La Película de Enfriamiento Nano de Hyundai muestra la migración hacia el mercado masivo al reducir las temperaturas interiores en 12,33 °C en flotas piloto. Los ciclos de diseño automotriz de 3 a 5 años aceleran la reducción de costos que se traslada al sector de la construcción, ampliando la base direccionable del mercado de vidrio inteligente.

Ahorro en Costos de Energía para Operadores de Bienes Raíces Comerciales

El acristalamiento electrocrómico puede reducir el consumo total de energía de un edificio hasta en un 45%, y estudios específicos reportan ahorros de electricidad del 4,5%–9,4% en aire acondicionado según la orientación.[3]MDPI, "Potencial de ahorro energético del vidrio electrocrómico," mdpi.com Las pruebas en oficinas de Estambul con ventanas PDLC registraron reducciones del 22% en el consumo energético total del edificio junto con la mitigación del deslumbramiento. Los fondos de inversión inmobiliaria ahora incorporan el retorno de la inversión del vidrio dinámico en los modelos de valoración, citando el cumplimiento de criterios ESG y los beneficios de retención de inquilinos que acortan el período de recuperación a medida que las tarifas eléctricas aumentan y los costos de materiales disminuyen. Estas economías incrementan la penetración en el mercado de vidrio inteligente.

Plataformas de Vidrio como Sensor Listas para IoT en Edificios Inteligentes

El vidrio inteligente está evolucionando de ser un simple elemento de sombreado independiente hacia nodos de sensores multifuncionales. La tecnología WAVEANTENNA de AGC convierte las ventanas en micro-estaciones base 5G, resolviendo las deficiencias de cobertura interior sin hardware voluminoso. Los proveedores de automatización de edificios integran sensores de ocupación, luz diurna y temperatura para modular algorítmicamente los niveles de tintado, una trayectoria que explica la CAGR del 13,42% para los controles basados en sensores. A medida que el gasto global en edificios inteligentes se dirige hacia USD 328.620 millones para 2029, el vidrio que también funciona como interfaz de datos se convierte en infraestructura fundamental.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial frente al acristalamiento convencional | -1.8% | Global, mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Problemas de fiabilidad en climas extremos | -1.2% | Extremos de calor y frío | Mediano plazo (2-4 años) |

| Límites de cumplimiento de emisiones de interferencias electromagnéticas para grandes fachadas electrocrómicas | -0.9% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de precursores especiales para electrocrómicos | -0.7% | Asia Pacífico concentrado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial Frente al Acristalamiento Convencional

Las ventanas electrocrómicas aún tienen un precio de USD 180–250 por m² frente a USD 20–30 por m² para las unidades estándar. Los analistas sitúan los USD 215 por m² (USD 20 por pie²) como el punto de cruce para la sustitución masiva, lo que impulsa una carrera de innovación. Los prototipos electrocrómicos sin electrodos han reducido los costos hacia USD 80 por m² al eliminar las capas de óxido de indio y estaño. El depósito químico de vapor mejorado por plasma promete costos cercanos a USD 5,26 por m² a una escala anual de 1,4 millones de m². La complejidad de instalación está disminuyendo a medida que crece la familiaridad de los contratistas, pero la resistencia al precio sigue siendo el principal factor limitante en los segmentos sensibles al costo del mercado de vidrio inteligente.

Problemas de Fiabilidad en Climas Extremos

Las oscilaciones de temperatura ralentizan las velocidades de conmutación y reducen el contraste óptico. Las pruebas de campo revelan que las películas electrocrómicas presentan retrasos en entornos bajo cero, y el calor prolongado provoca no uniformidad en el tintado. Los dispositivos de óxido de tungsteno dopado con titanio ahora ofrecen una modulación del 85% y una estabilidad de ciclado del 95,61%, mitigando tanto la degradación por calor como los riesgos de ciclos de congelación y deshielo. Los proveedores ofrecen garantías específicas para cada clima mientras realizan la transición a electrolitos de estado sólido, aunque los datos a largo plazo en diversas geografías siguen siendo limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: El Dominio Electrocrómico Enfrenta el Desafío Híbrido

Las soluciones electrocrómicas dominaron 2025 con una participación del 42,55% del mercado de vidrio inteligente. Su funcionamiento de bajo consumo, el tintado gradual y la vida útil comprobada de 50.000 ciclos los convierten en la opción predeterminada para grandes fachadas y campus corporativos. Se proyecta que el tamaño del mercado de vidrio inteligente para productos electrocrómicos se expanda de USD 4.750 millones en 2025 a USD 8.090 millones en 2031 a una CAGR del 9,37%. Las hojas de ruta de reducción de costos, que van desde la pulverización catódica en línea hasta las químicas totalmente de estado sólido, mantienen los presupuestos de inversión predecibles. Mientras tanto, el vidrio fotovoltaico híbrido está escalando a una CAGR del 17,62%, aprovechando los fotovoltaicos orgánicos transparentes que ya alcanzaron una eficiencia de celda del 12,3% en el proyecto CitySolar de Dinamarca. NEXT Energy Technologies estima que estos paneles podrían compensar el 25% de la demanda típica de oficinas manteniendo la claridad arquitectónica, posicionando a los híbridos como el elemento disruptivo que desafía el dominio electrocrómico.

Los productos de Dispositivo de Partículas en Suspensión mantienen un nicho donde la conmutación en menos de un segundo es crítica: cabinas de aeronaves, vagones de tren y sedanes de lujo. Las ventanas de Cristal Líquido Disperso en Polímero están penetrando en suites de atención médica y salas de conferencias como particiones de privacidad de bajo voltaje. Las variantes termocrómicas y fotocrómicas se limitan a climas pasivos, aunque su instalación sin cableado resulta atractiva para los presupuestos de renovación. La pila tecnológica se está bifurcando: electrocrómico para los mandatos energéticos y fotovoltaico híbrido para las fachadas de consumo neto cero, con SPD y PDLC cubriendo los casos de uso de velocidad y privacidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Instalaciones Sanitarias Impulsan el Crecimiento Más Rápido

Las aplicaciones de bienes raíces comerciales capturaron el 37,68% de los ingresos de 2025 gracias a la amplia adopción en oficinas y comercio minorista. El segmento se apoyó en el ahorro energético, la optimización de la luz diurna y la acreditación ESG para justificar los costos premium. Se prevé que el tamaño del mercado de vidrio inteligente para bienes raíces comerciales crezca a una CAGR del 9,21%, pasando de USD 4.210 millones en 2025 a USD 7.150 millones en 2031. Sin embargo, la sanidad asegura la CAGR más pronunciada del 16,70%, ya que los protocolos de control de infecciones privilegian la privacidad sin contacto. Las unidades de cuidados intensivos implementan paneles PDLC de opacidad instantánea para reducir el lavado de cortinas, mientras que las unidades psiquiátricas aprovechan el vidrio dinámico resistente a roturas para equilibrar la supervisión del paciente con su dignidad.

El acristalamiento automotriz sigue siendo el tercer pilar de ingresos, especialmente en vehículos de lujo y eléctricos, donde los techos solares dinámicos compensan la climatización que consume batería. La adopción residencial es más lenta, pero los incentivos fiscales y los precios más bajos de los módulos están cambiando la narrativa del retorno de la inversión para viviendas de alto rendimiento. La aeroespacial, el ferroviario y el marino avanzan de manera constante, aunque desde bases más pequeñas, y la electrónica de consumo experimenta con pantallas electrocrómicas en miniatura y auriculares de realidad aumentada.

Por Modo de Control: Los Sistemas Basados en Sensores Ganan Impulso

Los paneles de pared con cable conservaron una participación del 33,42% en 2025 porque los electricistas están familiarizados con los tendidos de bajo voltaje que se integran con los circuitos de iluminación. Sin embargo, los sensores de ocupación y luz diurna integrados en el acristalamiento están impulsando una CAGR del 13,08% para los modos autónomos que se alinean con los despliegues de sistemas de automatización de edificios inteligentes. Se proyecta que el tamaño del mercado de vidrio inteligente atribuible a las unidades controladas por sensores aumente de USD 2.010 millones en 2025 a USD 4.200 millones en 2031. Los controladores ahora combinan luxómetros, termistores y radios Bluetooth de Baja Energía para incorporar datos en bucles de optimización de inteligencia artificial.

Los mandos a distancia RF y los deslizadores siguen siendo relevantes para zonas de lujo a medida. Las integraciones con teléfonos inteligentes y asistentes de voz muestran una fuerte demanda de los consumidores en las renovaciones residenciales, pero generan preocupaciones de ciberseguridad en instalaciones de alta seguridad. De cara al futuro, se espera que los módulos nativos compatibles con Matter estandaricen la pila de protocolos en electrodomésticos, iluminación y ventanas dinámicas, integrando el vidrio inteligente más profundamente en la orquestación de todo el edificio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Particiones Interiores Muestran un Fuerte Crecimiento

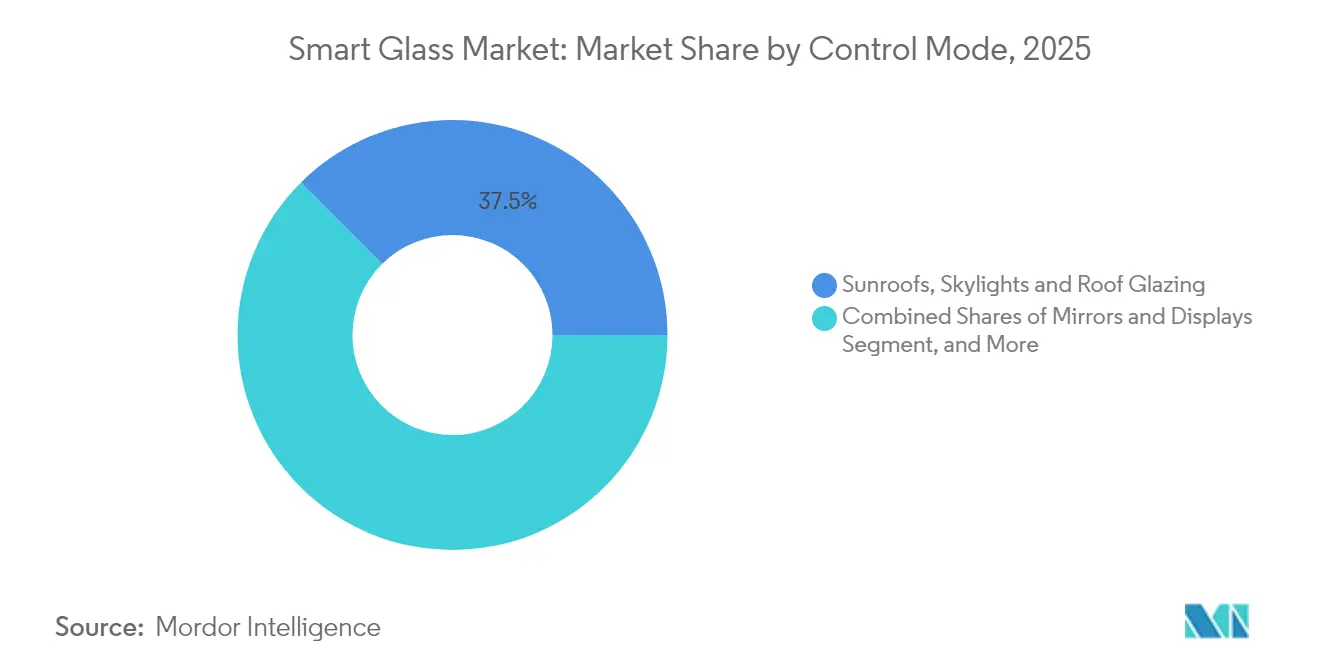

Los techos solares, las claraboyas y el acristalamiento de cubierta representaron colectivamente el 37,45% de los pedidos de 2025. La demanda de techos automotrices, junto con los atrios de captación de luz diurna en centros comerciales y de transporte, sostiene la mayor parte. Las particiones interiores son el segmento de más rápido crecimiento, con una CAGR del 13,74% impulsada por los diseños de oficinas ágiles y el diseño higiénico de la era pandémica. Las particiones interiores representaron el 12,18% del tamaño del mercado de vidrio inteligente en 2025 y deberían alcanzar USD 2.940 millones en 2031.

Las fachadas y los muros cortina mantienen una demanda estable, aunque el crecimiento se ralentiza a medida que los primeros adoptantes saturan los campus de referencia. Los espejos, las pantallas de visualización frontal y la señalización integrada constituyen un nicho especializado que combina recubrimientos ópticos con electrónica. En cada escenario, los equipos de diseño valoran el vidrio dinámico por combinar luz diurna, privacidad y funcionalidad de visualización sin añadir persianas o cortinas mecánicas, integrándolo aún más en la narrativa del mercado de vidrio inteligente.

Análisis Geográfico

América del Norte ancló el 34,22% de los ingresos de 2025, ya que el código de construcción de California elevó los estándares de acristalamiento y la Ley CHIPS federal canalizó incentivos hacia las fábricas de vidrio de alta pureza. La expansión de USD 315 millones de Corning en sílice fundida en Nueva York ejemplifica la maduración de la cadena de suministro local que reduce los plazos de entrega y respalda garantías de servicio de cinco años. El mercado regional de vidrio inteligente también se ve impulsado por la demanda de los fabricantes de equipos originales para techos panorámicos y los programas de renovación público-privados dirigidos a propiedades federales.

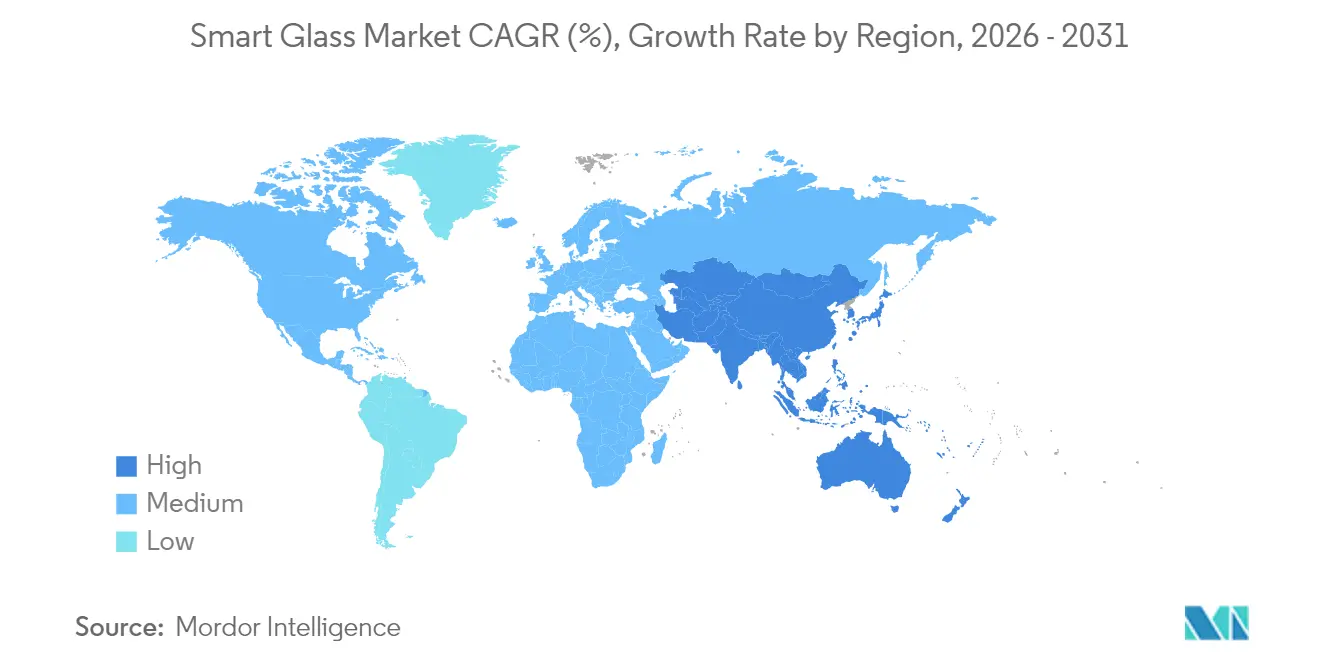

Asia Pacífico registra la CAGR más rápida del 14,05% hasta 2031, impulsada por el campus OLED de USD 8.800 millones de BOE en China, los proyectos piloto de fachadas 5G de Japón y las mejoras de vidrio para vehículos eléctricos de Corea del Sur. Los productores chinos como Fuyao están añadiendo CNY 5.800 millones de capacidad de grado automotriz, amplificando las economías de escala que comprimen los precios de venta. Si bien las restricciones a los precursores de óxido de tungsteno representan un riesgo de suministro, los gobiernos regionales están acelerando la minería y el reciclaje localizados para fortalecer la autonomía estratégica.

Europa avanza a un ritmo estable respaldado por calificaciones de certificados de eficiencia energética más estrictas y subsidios de la ola de renovación. El vidrio ORAÉ de bajo carbono de Saint-Gobain y la expansión multisitio de AGC Interpane validan un enfoque regional en el contenido reciclado y la fabricación de consumo neto cero. Sin embargo, los elevados precios de la electricidad y los marcos de permisos superpuestos reducen los perfiles de rentabilidad en la vivienda de mercado masivo, orientando la demanda hacia torres comerciales y renovaciones premium. En conjunto, estas dinámicas sostienen una huella geográficamente diversificada del mercado de vidrio inteligente.

Panorama Competitivo

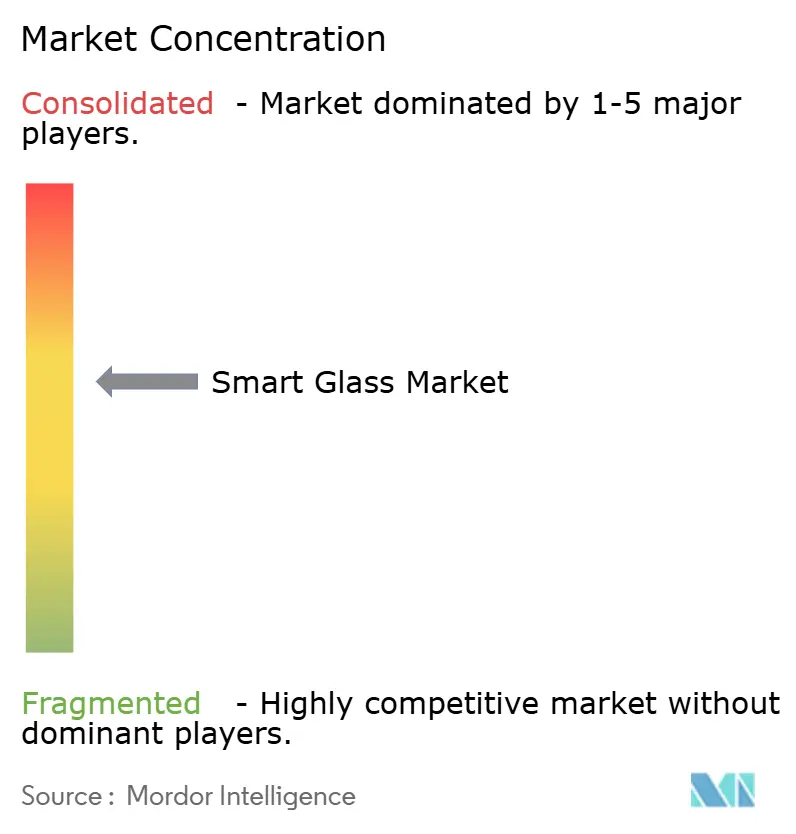

El mercado de vidrio inteligente está moderadamente fragmentado. AGC, Saint-Gobain y Gentex aseguran escala a través de líneas de flotación verticalmente integradas, producción de películas y canales de fabricantes de equipos originales. Gentex por sí sola envía más de 50 millones de dispositivos atenuables anualmente y está extendiendo su plataforma HomeLink hacia ecosistemas de hogar inteligente. La quiebra de View en 2024 y su reestructuración en 2025 bajo Cantor Fitzgerald y RXR subrayan la volatilidad para las empresas especializadas con uso intensivo de capital.

Los impulsos estratégicos apuntan cada vez más a la paridad de costos y la integración de sistemas en lugar de mejoras incrementales en el rango de tintado. AGC combina el vidrio con antenas 5G integradas para monetizar la conectividad. SageGlass Harmony de Saint-Gobain ajusta automáticamente la gradación del tintado para equilibrar la luz diurna y el deslumbramiento. El campus AMOLED de USD 9.000 millones de BOE lo posiciona para combinar paneles de visualización con acristalamiento dinámico, presagiando pantallas integradas en fachadas. La consolidación es probable a medida que los actores establecidos adquieran sensores de nicho o empresas emergentes de películas para cerrar brechas de capacidad, empujando el mercado de vidrio inteligente hacia proveedores menos numerosos pero de base más amplia.

De cara al futuro, los cuadros de mando de los proveedores dependerán del costo entregado por metro cuadrado, la huella de carbono durante toda la vida útil y la compatibilidad con plataformas digitales. Las empresas que no puedan desbloquear la resiliencia del flujo de caja optarán por modelos de licencia o saldrán del mercado, reflejando el patrón de consolidación de los semiconductores.

Líderes de la Industria del Vidrio Inteligente

View Inc.

Corning Incorporated

Gentex Corporation

Smart Films International

Argil Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Gentex presentó techos solares y viseras solares electrocrómicos basados en película con pantallas integradas, además de Soluciones para el Hogar Inteligente HomeLink para sistemas instalados por profesionales.

- Enero de 2025: Ambilight introdujo un producto electrocrómico negro de segunda generación para todo el vehículo con un factor de atenuación de 40× dirigido a fabricantes de equipos originales globales.

- Enero de 2025: BOE firmó un contrato de USD 9.000 millones para un complejo AMOLED de Generación 8.6 en Chengdu, China, con producción en masa prevista para finales de 2026.

- Enero de 2025: Corning anunció una expansión de USD 315 millones en Nueva York para vidrio de sílice fundida de alta pureza y de expansión ultrabaja, financiada en parte por los incentivos de la Ley CHIPS.

Alcance del Informe del Mercado Global de Vidrio Inteligente

El vidrio inteligente se define como una clase de vidrio eléctricamente activo que permite la creación de 'particiones inteligentes' dentro de un área determinada. Estos vidrios se están implementando actualmente en aplicaciones clave como la construcción, la industria automotriz y la aviación para permitir el control activo de la luz dentro de un medio. El Mercado de Vidrio Inteligente está segmentado por Tipo (Electrocrómico, Dispositivo de Partículas en Suspensión (SPD), Cristal Líquido, Pasivo), Usuario Final (Automotriz, Arquitectónico, Aviónica) y Geografía.

| Electrocrómico |

| Dispositivo de Partículas en Suspensión (SPD) |

| Cristal Líquido Disperso en Polímero (PDLC) |

| Termocrómico |

| Fotocrómico |

| Híbrido y Fotovoltaico |

| Automotriz |

| Arquitectónico - Residencial |

| Arquitectónico - Comercial |

| Aviónica |

| Marino |

| Ferroviario |

| Electrónica de Consumo y Dispositivos Portátiles |

| Instalaciones Sanitarias |

| Otros Usuarios Finales |

| Interruptor con Cable / Panel de Pared |

| Controlador Remoto / RF |

| Panel de Atenuación / Deslizador |

| Teléfono Inteligente / Asistente de Voz |

| Control Automático Basado en Sensores |

| Fachadas y Muros Cortina |

| Particiones Interiores y Paneles de Privacidad |

| Techos Solares, Claraboyas y Acristalamiento de Cubierta |

| Espejos y Pantallas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Turquía |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Tecnología | Electrocrómico | ||

| Dispositivo de Partículas en Suspensión (SPD) | |||

| Cristal Líquido Disperso en Polímero (PDLC) | |||

| Termocrómico | |||

| Fotocrómico | |||

| Híbrido y Fotovoltaico | |||

| Por Usuario Final | Automotriz | ||

| Arquitectónico - Residencial | |||

| Arquitectónico - Comercial | |||

| Aviónica | |||

| Marino | |||

| Ferroviario | |||

| Electrónica de Consumo y Dispositivos Portátiles | |||

| Instalaciones Sanitarias | |||

| Otros Usuarios Finales | |||

| Por Modo de Control | Interruptor con Cable / Panel de Pared | ||

| Controlador Remoto / RF | |||

| Panel de Atenuación / Deslizador | |||

| Teléfono Inteligente / Asistente de Voz | |||

| Control Automático Basado en Sensores | |||

| Por Aplicación | Fachadas y Muros Cortina | ||

| Particiones Interiores y Paneles de Privacidad | |||

| Techos Solares, Claraboyas y Acristalamiento de Cubierta | |||

| Espejos y Pantallas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Turquía | |

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vidrio inteligente?

El mercado de vidrio inteligente se sitúa en USD 12.300 millones en 2026 y se proyecta que alcance USD 19.980 millones en 2031.

¿Qué tecnología tiene la mayor participación en el mercado de vidrio inteligente?

El vidrio electrocrómico lidera con el 42,55% de los ingresos de 2025 gracias a su rendimiento de ahorro energético.

¿Por qué Asia Pacífico es la región de más rápido crecimiento para el vidrio inteligente?

Las masivas inversiones en capacidad por parte de fabricantes chinos, japoneses y coreanos y los generalizados proyectos de fachadas preparadas para 5G impulsan una CAGR regional del 14,05%.

¿Cuánta energía puede ahorrar el vidrio inteligente en edificios comerciales?

Los estudios muestran que las instalaciones electrocrómicas pueden reducir el consumo total de energía del edificio hasta en un 45%, con reducciones del 4,5%–9,4% solo en electricidad de refrigeración.

¿Cuál es la mayor barrera para una adopción más amplia del vidrio inteligente?

El alto costo inicial frente al acristalamiento convencional sigue siendo la principal restricción, aunque los nuevos dispositivos sin electrodos están reduciendo los costos hacia USD 80 por m².

¿Qué sector de usuario final está creciendo más rápido?

Las instalaciones sanitarias registran la CAGR más rápida del 16,70%, ya que los hospitales aprovechan los beneficios de privacidad sin contacto y control de infecciones.

Última actualización de la página el: