Tamaño y Participación del Mercado de Sensores Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

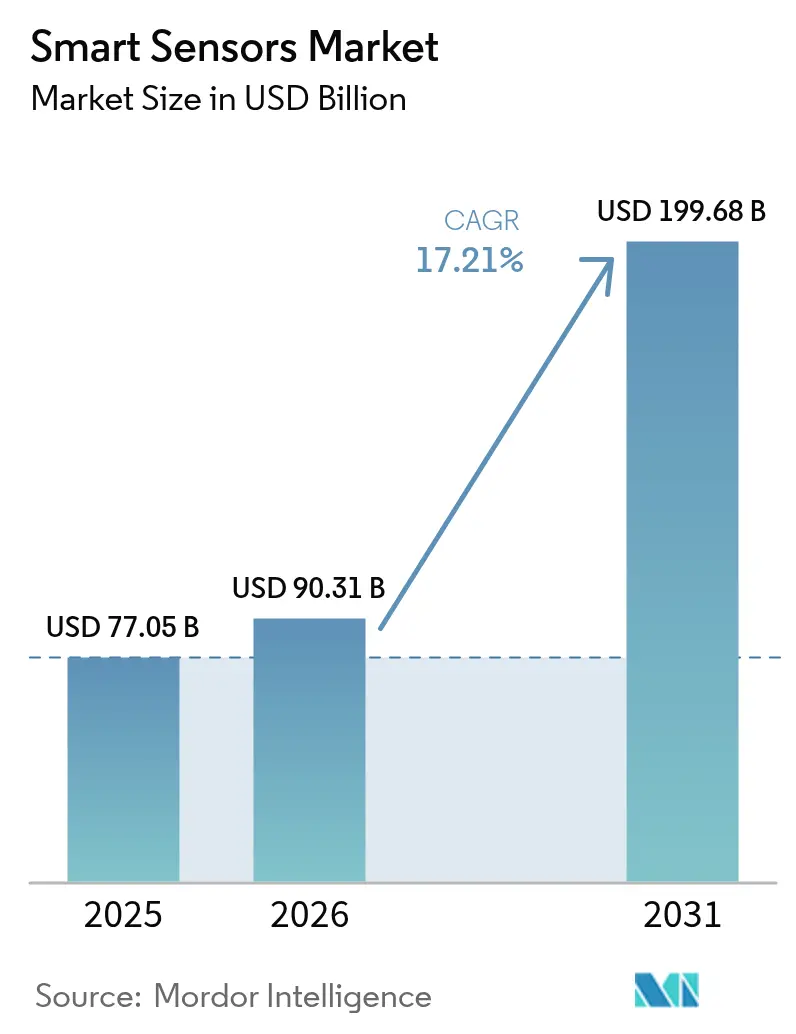

| Tamaño del Mercado (2026) | 90.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 199.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.21% CAGR |

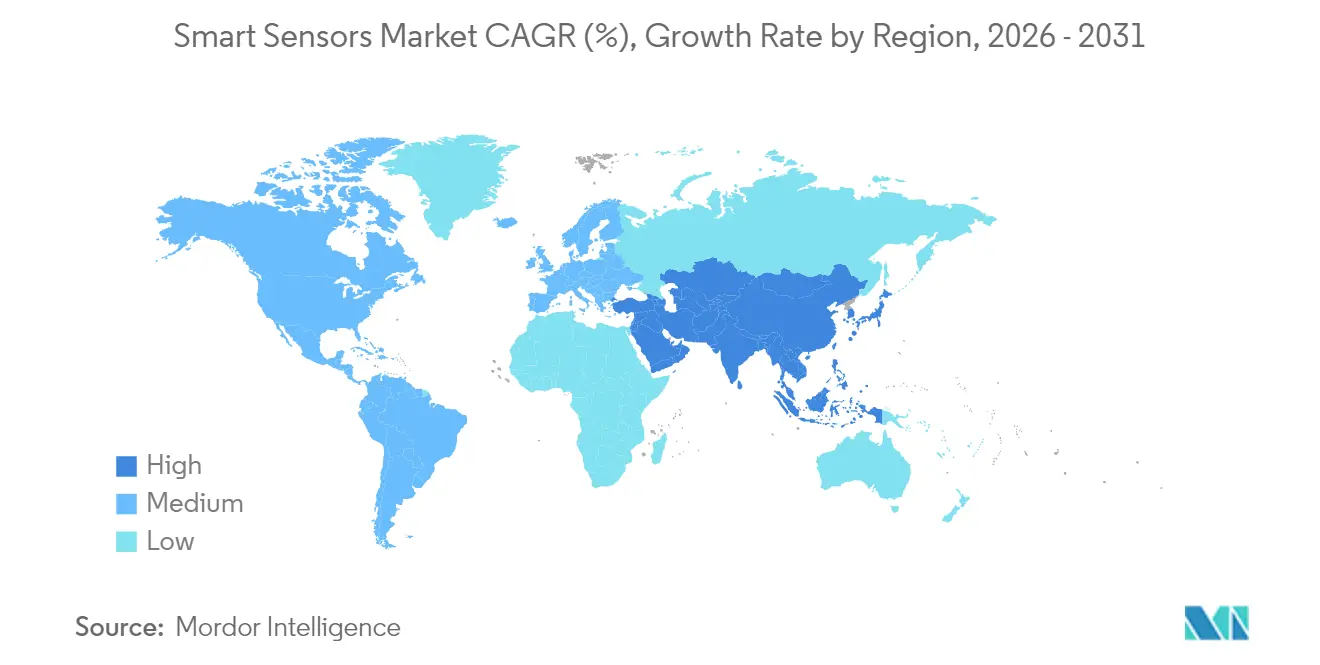

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

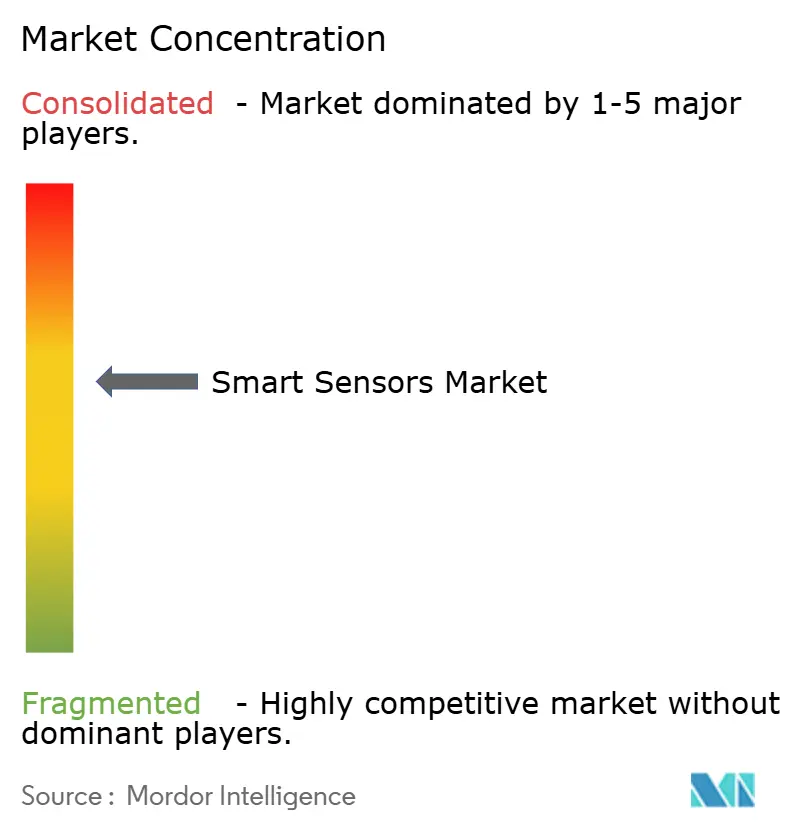

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Inteligentes por Mordor Intelligence

El tamaño del mercado de sensores inteligentes en 2026 se estima en USD 90,31 mil millones, creciendo desde el valor de 2025 de USD 77,05 mil millones con proyecciones para 2031 que muestran USD 199,68 mil millones, creciendo a una CAGR del 17,21% durante 2026-2031. Esta trayectoria de crecimiento está impulsada por la convergencia de la inteligencia artificial en el borde, el endurecimiento de las regulaciones automotrices y de salud, y los programas de automatización industrial que están llevando a las empresas del monitoreo reactivo a la inteligencia predictiva. Las características de seguridad obligatorias, como el frenado de emergencia automático en vehículos y el monitoreo continuo de pacientes en dispositivos médicos, se están traduciendo en una demanda no discrecional de sensores en los mercados desarrollados. Al mismo tiempo, los núcleos de IA en el borde integrados en las últimas generaciones de sensores eliminan los cuellos de botella de latencia y ancho de banda, permitiendo análisis en tiempo real en entornos con restricciones de energía. Las presiones en la cadena de suministro en torno al galio y el germanio y la carrera por la autosuficiencia en semiconductores están manteniendo firmes los precios de venta promedio incluso a medida que aumentan los volúmenes unitarios, dando a los fabricantes margen para una inversión sostenida en I+D. Durante el período de pronóstico, la diferenciación de rendimiento está pasando de las métricas de sensibilidad bruta a la inteligencia integrada, el cumplimiento de la ciberseguridad y la flexibilidad de integración, factores que ahora son decisivos en las listas de preselección de adquisiciones.

Conclusiones Clave del Informe

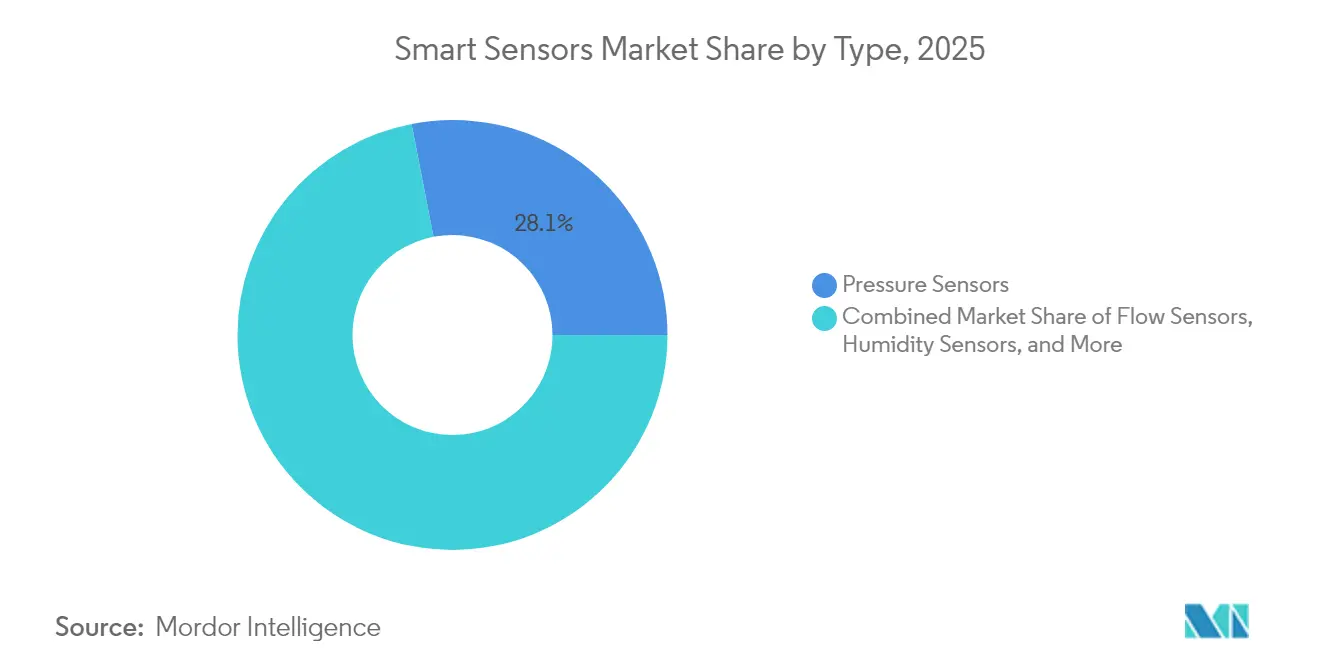

- Por tipo de sensor, los sensores de presión lideraron con una participación de ingresos del 28,05% en 2025, mientras que los sensores de imagen ofrecen el mayor crecimiento proyectado con una CAGR del 18,85% hasta 2031.

- Por tecnología, MEMS mantuvo el 45,45% de la participación del mercado de sensores inteligentes en 2025, mientras que se espera que los sensores cuánticos y fotónicos se expandan a una CAGR del 20,95% hasta 2031.

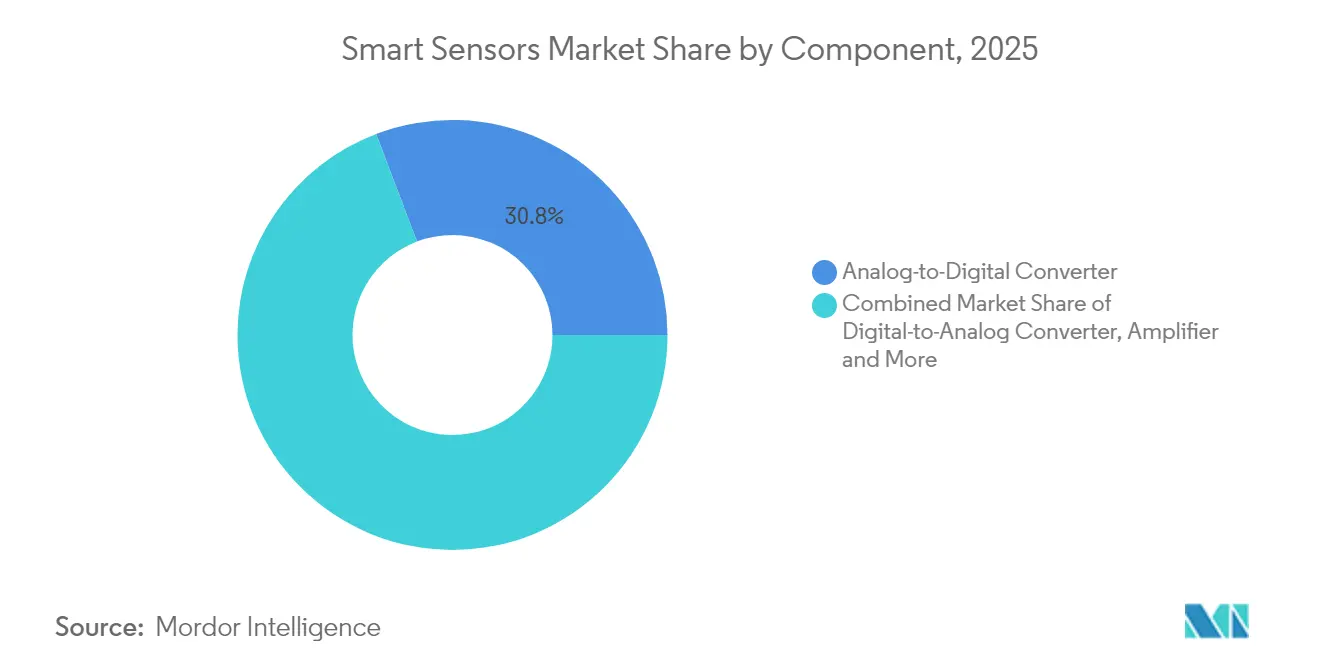

- Por componente, los convertidores analógico-digitales representaron el 30,78% del tamaño del mercado de sensores inteligentes en 2025; se prevé que los núcleos de IA integrados registren una CAGR del 23,15% de 2026 a 2031.

- Por aplicación, la automatización industrial capturó el 24,25% del tamaño del mercado de sensores inteligentes en 2025; se prevé que las aplicaciones de salud se aceleren a una CAGR del 18,05% en el mismo horizonte.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 44,10% en 2025 y se proyecta que supere a todas las regiones con una CAGR del 19,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso hacia la eficiencia energética en el IoT industrial | +3.2% | Global (más fuerte en la UE y América del Norte) | Mediano plazo (2-4 años) |

| Proliferación de sensores en electrónica de consumo | +2.8% | Núcleo de APAC, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de seguridad automotriz y de salud electrónica | +4.1% | UE y América del Norte, con expansión hacia APAC | Mediano plazo (2-4 años) |

| La IA en el borde integrada en el sensor reduce la latencia | +3.5% | Global, liderado por EE. UU., China y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la Eficiencia Energética en el IoT Industrial

Los informes de sostenibilidad legalmente vinculantes están impulsando a los fabricantes a implementar sensores inteligentes que ofrezcan ahorros medibles en kWh y reducciones de CO₂. La Directiva Europea de Informes de Sostenibilidad Corporativa exige métricas energéticas detalladas, lo que impulsa a las fábricas a instalar sensores con IA en el borde que optimizan continuamente los sistemas de climatización, iluminación y utilización de maquinaria. La modernización de máquinas CNC inteligentes de SECO redujo el desperdicio de producción en un 30% y el gasto en repuestos en un 10%, mostrando retornos tangibles que justifican implementaciones a escala de flota.[1]SECO, "Máquina CNC Conectada Inteligente," seco.com Resultados similares en el laminador habilitado con 5G de Lech-Stahlwerke han convertido los proyectos de eficiencia energética en prioridades a nivel directivo. A medida que los primeros adoptantes reportan reducciones de costos de dos dígitos, los rezagados enfrentan presión competitiva para seguir su ejemplo, creando un ciclo de demanda autorreinforciante para los sensores inteligentes.

Proliferación de Sensores en Electrónica de Consumo

Los fabricantes de equipos originales de teléfonos inteligentes y dispositivos portátiles ahora integran hasta una docena de tipos de sensores por dispositivo, admitiendo funciones como la medición de la calidad del aire, la biometría avanzada y el seguimiento de actividad con autoaprendizaje. Bosch confirma que más de la mitad de los lanzamientos de teléfonos inteligentes de 2025 incluyen sus módulos multisensor. La alta demanda de los consumidores genera economías de escala que reducen el costo por unidad en los segmentos industrial y automotriz, abriendo nuevos umbrales de precio-rendimiento. La miniaturización y el consumo de energía a nivel de milivatios perfeccionados para dispositivos portátiles ahora están migrando hacia nodos de monitoreo de condiciones en fábricas y robots de entrega autónomos, acelerando la adopción intersectorial de pilas de sensores preparadas para el borde.

Mandatos de Seguridad Automotriz y de Salud Electrónica

Los reguladores a ambos lados del Atlántico han convertido los sensores avanzados de complementos opcionales en características obligatorias. La Administración Nacional de Seguridad del Tráfico en las Carreteras de EE. UU. (NHTSA) exige el frenado de emergencia automático (AEB) para todos los vehículos ligeros nuevos a partir de septiembre de 2029,[2]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Norma Final sobre Frenado de Emergencia Automático," nhtsa.gov mientras que el Reglamento General de Seguridad II de la UE ya exige el mantenimiento de carril de emergencia y la asistencia inteligente de velocidad continental-automotive.com. Al mismo tiempo, la autorización de la Administración de Alimentos y Medicamentos (FDA) para monitores continuos de glucosa de venta libre, como el Stelo de Dexcom, amplía la demanda de sensores a amplios segmentos demográficos conscientes de la salud.[3]Administración de Alimentos y Medicamentos de EE. UU., "Resumen 510(k) del Biosensor de Glucosa Stelo," accessdata.fda.gov Estos mandatos crean perfiles de demanda resilientes y no cíclicos y establecen especificaciones mínimas de rendimiento que estimulan la innovación en sensores en procesamiento en el borde, seguridad funcional y ciberseguridad.

La IA en el Borde Integrada en el Sensor Reduce la Latencia

Las arquitecturas neuromórficas y TinyML ahora ofrecen inferencia de menos de 5 ms directamente dentro del paquete del sensor, eliminando el retardo de ida y vuelta a los servidores en la nube. El microcontrolador Pulsar de Innatera demuestra un consumo de energía 20 veces menor en comparación con los microcontroladores convencionales mientras ejecuta cargas de trabajo de redes neuronales de impulsos.[4]IEEE Spectrum, "Chip de Red Neuronal de Impulsos para Sensores más Inteligentes," spectrum.ieee.org El chip de memristor con autoaprendizaje del KAIST se adapta en tiempo real, permitiendo imágenes médicas seguras y vigilancia en ciudades inteligentes sin exponer datos sin procesar. A medida que las empresas priorizan la respuesta determinista, la autonomía energética y la privacidad de los datos, la IA integrada se convierte en el diferenciador de facto en el mercado de sensores inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de implementación | -2.1% | Global, más agudo para las pymes en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Brecha compleja de habilidades en diseño e integración | -1.8% | Global, más elevado en regiones con escasez de talento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Implementación

Las implementaciones integrales de sensores inteligentes frecuentemente requieren inversión paralela en pasarelas de borde, redes 5G privadas y recapacitación de la fuerza laboral. Para muchas plantas pequeñas y medianas, el desembolso total puede superar el 0,5% de los ingresos anuales, aplazando el punto de equilibrio más allá de cuatro trimestres fiscales. El kit de IoT llave en mano de Milesight para pymes de Seúl agrupa pasarelas LoRaWAN y controladores para reducir la fricción de integración, pero incluso este paquete "todo en uno" presiona los presupuestos de capital. Los obstáculos de costos se están reduciendo a medida que los volúmenes de MEMS escalan, pero se espera que la cautela presupuestaria modere la adopción entre los operadores con restricciones de efectivo durante los próximos 24 meses.

Brecha Compleja de Habilidades en Diseño e Integración

La implementación de redes de sensores heterogéneas exige experiencia que abarca firmware integrado, radiofrecuencia de bajo consumo, análisis en tiempo real y cumplimiento de ciberseguridad según IEC 62443. Las cadenas de suministro de mano de obra en muchas regiones no pueden proporcionar suficientes arquitectos de sistemas e ingenieros de datos, lo que obliga a las empresas a subcontratar a integradores especializados que cobran tarifas diarias premium y tienen cobertura global limitada. Los retrasos y retrabajos resultantes inflan los perfiles de riesgo de los proyectos, particularmente en modernizaciones de instalaciones existentes donde los controladores lógicos programables heredados y los protocolos propietarios añaden complejidad adicional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sensores de Presión Lideran a Pesar del Auge de los Sensores de Imagen

Los sensores de presión contribuyeron con USD 21,61 mil millones en 2025, lo que se traduce en la mayor participación del 28,05% del mercado de sensores inteligentes. La durabilidad del segmento se deriva de su papel insustituible en el frenado ADAS, la gestión de baterías de vehículos eléctricos y los ventiladores médicos. La innovación paralela en diafragmas de carburo de silicio ahora extiende los rangos de operación por encima de 600 °C para aplicaciones aeroespaciales y pilas de combustible de hidrógeno. Los sensores de imagen, aunque más pequeños en términos de ingresos, tienen una proyección de crecimiento del 18,85% de CAGR a medida que los mandatos de conducción autónoma hacen que las cámaras de detección de peatones sean equipamiento estándar. La integración de píxeles de obturador global y basados en eventos permite un rendimiento de alto contraste bajo condiciones de iluminación que cambian rápidamente, lo que permite a los fabricantes de equipos originales de vehículos cumplir con las regulaciones de AEB sin la costosa redundancia de LiDAR.

La diversificación de la demanda también está remodelando la economía unitaria. Los sensores de temperatura, humedad y flujo se están beneficiando de los proyectos de gestión térmica de redes de agua en ciudades inteligentes y centros de datos, mientras que los sensores de posición de seis ejes se están volviendo obligatorios en los robots colaborativos. Los módulos híbridos que combinan la detección de presión, temperatura y humedad relativa ofrecen ahorros en la instalación y refuerzan la dependencia del proveedor al elevar los costos de cambio para los fabricantes de equipos originales.

Por Tecnología: El Dominio de MEMS Enfrenta el Desafío Cuántico

Los dispositivos MEMS capturaron el 45,45% de la participación del mercado de sensores inteligentes en 2025 debido a los ecosistemas de fundición maduros y las estructuras de costos ajustadas para los volúmenes de teléfonos inteligentes. Solo Bosch envió más de 6 mil millones de unidades MEMS en 2024, lo que subraya la ventaja de escala. Sin embargo, se proyecta que los sensores fotónicos y mejorados cuánticamente se expandan a una CAGR del 20,95% y podrían recortar la participación de MEMS en navegación de alta precisión y diagnósticos médicos. Citigroup estima que el mercado direccionable de detección cuántica podría alcanzar USD 1,4 mil millones para 2030, catalizando flujos de capital de riesgo. Los titulares de MEMS están respondiendo mediante la co-integración de canales BioMEMS y núcleos de procesadores de señal digital con IA en el borde para mantener a los compradores de volumen dentro de su hoja de ruta tecnológica.

Los consorcios industriales como el programa US-JOINT, que incluye a 3M, están acelerando la I+D de materiales para asegurar las cadenas de suministro nacionales de sustratos avanzados. Un impulso paralelo hacia los bloques de cómputo neuromórfico integrados en módulos MEMS tiene como objetivo ofrecer funcionalidad cognitiva sin sacrificar la ventaja de tamaño y costo que sustenta el liderazgo de MEMS.

Por Componente: El Liderazgo del Convertidor Analógico-Digital es Desafiado por el Crecimiento de los Núcleos de IA

Los convertidores analógico-digitales representaron el 30,78% del tamaño del mercado de sensores inteligentes en 2025, reflejando la necesidad universal de traducir fenómenos analógicos en flujos digitales. Sin embargo, la partida de la lista de materiales de más rápido crecimiento es el núcleo de IA integrado, proyectado para crecer a una CAGR del 23,15%. El módulo i3 Micro de TDK integra la detección de movimiento MEMS con inferencia TinyML, eliminando el cableado a nivel de placa y reduciendo los presupuestos de energía a menos de 1 mW. En respuesta, los proveedores de convertidores analógico-digitales están integrando funciones de preprocesamiento como filtros delta-sigma y detección compresiva para mantener las tasas de incorporación.

La demanda de front-end de radiofrecuencia y transceptores está aumentando a medida que los módems Wi-Fi 6 y 5G se convierten en requisitos básicos en los nodos de monitoreo remoto. Como resultado, los proveedores discretos de amplificadores y filtros están formando empresas conjuntas con fabricantes de sensores para agrupar diseños de referencia que reducen los tiempos de certificación, una estrategia que se espera aumente la fidelidad al ecosistema y mejore la captura de márgenes.

Por Aplicación: La Automatización Industrial Lidera el Auge de la Salud

La automatización industrial contribuyó con el 24,25% del tamaño del mercado de sensores inteligentes en 2025, a medida que las fábricas digitalizaron los regímenes de mantenimiento y ajustaron los objetivos de eficiencia general de los equipos. Las implementaciones de monitoreo de condiciones en la planta siderúrgica italiana de ABB, que insertó 290 sensores de motor, redujeron el tiempo de inactividad no planificado en porcentajes de dos dígitos. La claridad regulatoria en Europa bajo las reformas de la Directiva de Maquinaria está dando paso a una nueva ola de sensores con clasificación de seguridad con diagnósticos integrados según ISO 13849.

La salud, aunque representa una base más pequeña, tiene la proyección de mayor crecimiento con una CAGR del 18,05%. La autorización de la FDA para el monitoreo continuo de glucosa de venta libre en 2024 amplió el mercado direccionable de pacientes dependientes de insulina a usuarios orientados al bienestar. Los hospitales están implementando simultáneamente sensores con IA en el borde para programas de detección de caídas y monitoreo remoto de pacientes, respondiendo a la escasez de personal y a los incentivos de reembolso basados en el valor.

Análisis Geográfico

Asia-Pacífico aportó el 44,10% de los ingresos globales de 2025 y se espera que registre una CAGR del 19,15% hasta 2031, respaldada por los subsidios del 14.º Plan Quinquenal de China para los circuitos integrados de detección nacionales y las subvenciones coordinadas de I+D en detección cuántica de Japón. El mercado interno de China alcanzó CNY 285 mil millones (USD 39,8 mil millones) en 2024, con la automoción, la automatización de fábricas y las comunicaciones de red capturando cada una más del 20% de participación. Las fundiciones regionales se benefician de la demanda cautiva y de una menor inflación de los costos de insumos, lo que lleva a los fabricantes de equipos originales integrados verticalmente a localizar cadenas de suministro completas.

América del Norte sigue siendo el referente tecnológico, particularmente en ADAS automotriz y detección aeroespacial. La asociación estratégica de Honeywell con NXP para co-desarrollar aviónica preparada para IA ejemplifica el enfoque de la región en la seguridad funcional y el cómputo en el borde. Los incentivos continuos de política industrial de EE. UU., incluidas las subvenciones de la Ley CHIPS, están fomentando la relocalización de líneas MEMS por parte de ams OSRAM y GlobalFoundries, mejorando la resiliencia regional.

Europa, aunque rezagada respecto a APAC en volumen, se beneficia del impulso regulatorio. El Reglamento General de Seguridad II de la UE establece una línea de base de conjuntos de sensores obligatorios en cada vehículo nuevo, garantizando aumentos de volumen constantes incluso en recesiones económicas. Además, los objetivos corporativos de reducción de carbono están estimulando la demanda de sensores de automatización de edificios y eficiencia industrial en Alemania, Francia y los países nórdicos.

Los mercados emergentes en Oriente Medio, África y América del Sur muestran una adopción acelerada de sensores a través de agendas de ciudades inteligentes y digitalización del sector de recursos. Los megaproyectos de Arabia Saudita requieren densas redes de sensores ambientales y de gestión del tráfico, mientras que las minas de cobre chilenas están instalando sensores de vibración robustecidos para aumentar la eficiencia de extracción. Las soluciones de retransmisión satelital de baja latencia están facilitando las barreras de conectividad, permitiendo a estas regiones adoptar detección avanzada sin infraestructura de telecomunicaciones heredada.

Panorama regulatorio

Los sensores inteligentes vendidos en mercados finales regulados están cada vez más condicionados por regímenes superpuestos de seguridad de producto, radio, medio ambiente y gobernanza de software. En la Unión Europea, el acceso al mercado para sensores conectados a menudo depende del cumplimiento de la Directiva de Equipos Radioeléctricos (RED) 2014/53/UE y RoHS 2011/65/UE, como se refleja en las Declaraciones de Conformidad del fabricante (por ejemplo, una Declaración de Conformidad de la UE de febrero de 2026 para el Sensor Multi-Estado de Aqara que hace referencia a RED y RoHS). Para sistemas industriales y de edificios, la contratación para implementaciones críticas para la seguridad también está influenciada por las normas de seguridad aplicables y los esquemas de certificación (por ejemplo, carteras de detección de incendios con marca UL).

Más allá del cumplimiento tradicional, la Ley de IA de la UE (Reglamento (UE) 2024/1689) añade una capa adicional cuando las funciones de detección habilitadas por IA se integran en categorías de productos de alto riesgo, como dispositivos médicos o maquinaria. Ese marco requiere gestión de riesgos, documentación técnica y controles de supervisión humana. En el sector sanitario, el marco regulatorio de la FDA de EE. UU. y los requisitos de calidad de fabricación siguen siendo centrales, con el Reglamento del Sistema de Gestión de Calidad (QMSR) entrando en vigor en febrero de 2026 y endureciendo las expectativas en torno a los controles de diseño y producción para dispositivos médicos basados en sensores. En cuanto a las normas, IEEE 1451.0-2024 (publicada el 26 de junio de 2024 bajo el liderazgo de NIST) respalda la interoperabilidad de las interfaces de transductores inteligentes, ayudando a proveedores e integradores a reducir la fricción de integración en implementaciones de IoT con múltiples proveedores.

Análisis de la cadena de valor

La cadena de valor de los sensores inteligentes abarca materiales y sustratos (incluidos insumos de semiconductores compuestos expuestos a la presión de suministro de galio y germanio), propiedad intelectual de diseño de sensores y EDA, fabricación de obleas (200 mm/300 mm), empaquetado y prueba (incluido el empaquetado avanzado para módulos miniaturizados), firmware y habilitación de IA embebida, e integración posterior en dispositivos y sistemas en los ámbitos industrial, automotriz, de salud y de edificios. La escala y la integración vertical siguen siendo decisivas en la economía de las etapas iniciales, mientras que la diferenciación en las etapas intermedias se está desplazando hacia módulos integrados (detección más RF/front-end más procesamiento en el dispositivo) que reducen el espacio en placa, el consumo de energía y el esfuerzo de certificación para los fabricantes de equipos originales (OEM).

En las etapas posteriores, la entrega de soluciones depende cada vez más de asociaciones de ecosistema que combinan hardware de sensores con software, conectividad e integración de TO. Ejemplos incluyen la asociación estratégica y empresa conjunta de enero de 2025 entre SICK y Endress+Hauser (Endress+Hauser SICK GmbH+Co. KG) enfocada en analizadores y tecnologías de medidores de flujo de gas, y la asociación de abril de 2025 entre OMRON y Cognizant para integrar TI y TO en torno a los productos de OMRON Industrial Automation. La cadena también se está extendiendo hacia la orquestación de plataformas y módulos integrados, como se observa en la introducción por parte de KUKA de la Plataforma de Gestión de Automatización KUKA (AMP) en marzo de 2026 para coordinar robots, sensores y datos de producción, y el inicio de la producción en masa por parte de Asahi Kasei Microdevices del módulo de radar de onda milimétrica AK5816AIM en julio de 2026 con un diseño de antena integrado que simplifica la implementación para aplicaciones de monitoreo sin cámara.

Panorama Competitivo

El mercado de sensores inteligentes muestra una concentración moderada. Los cinco principales proveedores controlan colectivamente una participación de ingresos estimada del 55-60%, impulsada por Bosch, Honeywell, STMicroelectronics, Infineon y la división de sensores de imagen de Sony. Su integración vertical, desde la propiedad intelectual de diseño hasta las fábricas de obleas de 200 mm y 300 mm, respalda reducciones de costos continuas y ajustes de procesos propietarios que los rivales más pequeños tienen dificultades para igualar. Bosch tiene como objetivo enviar 10 mil millones de sensores inteligentes anualmente para 2030, con el 90% con IA integrada.

Los límites competitivos se están difuminando a medida que los proveedores de cómputo incursionan en la detección y viceversa. La familia AURIX de microcontroladores RISC-V de Infineon apunta a los vehículos definidos por software con aceleradores de fusión de sensores integrados infineon.com. Mientras tanto, las empresas emergentes neuromórficas como Innatera persiguen la inferencia en el borde de ultra bajo consumo, amenazando con reconfigurar las hojas de ruta de los titulares con ganancias escalonadas en eficiencia energética. Las solicitudes de patentes de Meta en detección de terahercios y banda ultraancha insinúan posibles nuevos participantes de los ecosistemas de grandes tecnológicas.

La estrategia de cadena de suministro está emergiendo como un diferenciador fundamental. Las restricciones de China a las exportaciones de galio y germanio arriesgan con reducir el suministro de semiconductores compuestos, un escenario que podría recortar el PIB de EE. UU. en USD 3,4 mil millones. En respuesta, TSMC, GlobalFoundries y STMicroelectronics han anunciado planes de inversión de capital de varios miles de millones de dólares para regionalizar la producción, aislando así a los clientes de los choques geopolíticos y reforzando su propia posición de negociación en toda la cadena de valor.

Líderes de la Industria de Sensores Inteligentes

ABB Ltd

Honeywell International

Analog Devices Inc.

Siemens AG

General Electric

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se está expandiendo donde los compradores desean mayor autonomía y menor latencia en el borde, a la vez que intentan evitar la carga de integración de pilas complejas de múltiples sensores. La actividad de productos en 2026 destaca un cambio hacia la inteligencia en el dispositivo y la percepción 3D en la automatización industrial. RealSense presentó la cámara de profundidad nativa de IA D585 Pro en junio de 2026 para robótica y navegación de AMR, mientras que STMicroelectronics anunció el módulo de LiDAR 3D de Tiempo de Vuelo directo VL53L9 (envíos en volumen a partir de julio de 2026) y presentó el sensor de vibración inteligente IIS3DWB10IS con procesamiento de IA en el sensor (disponible en julio de 2026). Estos lanzamientos respaldan oportunidades en monitoreo de condiciones, automatización de almacenes y robótica, donde la respuesta determinista y la inferencia local reducen el ancho de banda y la dependencia de la nube.

La capacidad y la localización de la cadena de suministro también crean un área de oportunidad para los proveedores de sensores y sus socios de fabricación, dado el impulso continuo hacia la autosuficiencia en semiconductores y la necesidad de asegurar el suministro de señal mixta e imagen para aplicaciones reguladas. Un ejemplo concreto es la aprobación en abril de 2026 por parte del gobierno japonés de un subsidio de hasta 380 millones de USD vinculado a la expansión de la producción de sensores de imagen de Sony en Kumamoto, lo que apunta a una inversión estratégica continua en el suministro de imágenes para casos de uso de visión automotriz e industrial. A nivel de sistema, las oportunidades de integración se extienden a implementaciones unificadas de TI/TO e inteligencia de activos, aprovechando asociaciones como OMRON-Cognizant (anunciada en abril de 2025) y HARMAN-ORBCOMM (anunciada en julio de 2025) que empaquetan detección con conectividad y entrega de software, reduciendo la fricción de adopción para fabricantes y operadores logísticos.

Desarrollos recientes del sector

- Julio de 2026: ABB ganó un contrato para entregar caudalímetros electromagnéticos conectados mediante Ethernet-APL a Zhejiang Petroleum & Chemical para una instalación petroquímica en Zhoushan, China. La adjudicación destaca la aceleración de la demanda de detección de nivel de proceso digitalmente conectada que puede implementarse en entornos más peligrosos y de alta disponibilidad. También refuerza a Ethernet-APL como una vía práctica para llevar datos de sensores más ricos a los programas de modernización de plantas.

- Junio de 2026: Siemens lanzó su cartera de detección y notificación de incendios inteligente, incluidos los detectores Sinteso Nova y Cerberus Nova, añadiendo conectividad en la nube y notificación de alarma digital (Acend Intelligent) y posicionando la oferta en torno a la seguridad de edificios certificada por UL. El lanzamiento fortalece la convergencia entre las plataformas de edificios inteligentes y la detección con certificación de seguridad, impulsando las implementaciones hacia detectores conectados que pueden alimentar análisis y operaciones remotas. También aumenta la presión competitiva sobre los proveedores de automatización de edificios para combinar la detección con software y servicios.

- Junio de 2024: NIST anunció la publicación de IEEE 1451.0-2024, una norma de interfaz de transductores inteligentes para sensores y actuadores que respalda mecanismos interoperables de identificación e intercambio de datos como TEDS. Este hito de estandarización reduce la complejidad de integración en entornos de IoT con múltiples proveedores y respalda una escalabilidad más rápida de las implementaciones de sensores inteligentes. Proporciona una línea de base técnica común para los proveedores que buscan vender en ecosistemas industriales y de edificios inteligentes que priorizan la interoperabilidad plug-and-play.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de sensores inteligentes abarca sensores que combinan un elemento sensor con procesamiento embebido y una interfaz digital para funciones como autocalibración, acondicionamiento de señal y comunicación bidireccional, y se mide en términos de ingresos (USD).

Exclusiones de alcance: Excluye los sensores puramente analógicos y semiconductores discretos que no incluyen lógica embebida.

Descripción general de la segmentación

- Por Tipo

- Sensores de Flujo

- Sensores de Humedad

- Sensores de Posición

- Sensores de Presión

- Sensores de Temperatura

- Sensores de Imagen/Ópticos

- Otros Tipos

- Por Tecnología

- MEMS

- CMOS

- Espectroscopía Óptica

- Cuántico y Fotónico

- Otras Tecnologías

- Por Componente

- Convertidor Analógico-Digital

- Convertidor Digital-Analógico

- Amplificador

- Transceptor / Front-End de Radiofrecuencia

- Núcleo de IA Integrado

- Otros Componentes

- Por Aplicación

- Aeroespacial y Defensa

- Automotriz y Transporte

- Salud y Dispositivos Médicos

- Automatización Industrial

- Automatización de Edificios y del Hogar

- Electrónica de Consumo

- Agricultura y Medio Ambiente

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza alineando definiciones y mapeando dónde aparecen los sensores inteligentes en las distintas industrias, para luego verificar si el mismo producto se está contabilizando dos veces a través de categorías adyacentes. Utilizamos referencias públicas como oficinas nacionales de estadística, portales de datos aduaneros y comerciales, organismos de normalización para especificaciones de sensores e interfaces, bases de datos de patentes y publicaciones revisadas por pares que siguen las tecnologías de detección y las tendencias de integración.

También revisamos informes anuales de empresas, presentaciones para inversores, documentación de productos y cobertura de prensa acreditada para comprender la dirección de los precios y los patrones de adopción en las principales áreas de uso final. Cuando fue útil, nuestro equipo utilizó suscripciones pagas para datos financieros de empresas y noticias, además de análisis de patentes y vistas de importación y exportación a nivel de envíos para verificar la coherencia de las señales del lado de la oferta. Las fuentes aquí enumeradas son ilustrativas, y también se utilizaron muchas otras referencias públicas y pagas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar qué se considera un sensor inteligente en la contratación real, y para confirmar las tasas de adopción típicas y el movimiento de precios en aplicaciones clave como automatización industrial, automotriz y transporte, salud y electrónica de consumo. Hablamos con fabricantes, distribuidores, integradores de sistemas y grandes usuarios finales en APAC, EMEA y América para poner a prueba los supuestos y cerrar las brechas que las fuentes documentales no pueden resolver con claridad.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 12% | APAC: 44% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 34% | EMEA: 35% |

| Actores más pequeños: 21% | Gerentes: 54% | América: 21% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la producción de electrónica, los flujos comerciales de componentes ricos en sensores y los indicadores de demanda del mercado final se utilizan para reconstruir el conjunto abordable de sensores inteligentes por región, que luego se filtra según la penetración de sensores inteligentes en cada aplicación principal. Para mantenerlo fundamentado, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, incluidos rangos muestreados de precios de venta promedio multiplicados por indicadores de envíos para las principales familias de sensores, seguidos de comentarios de distribuidores e integradores para ajustar los valores atípicos.

Las variables que normalmente afectan el modelo incluyen las tendencias de producción unitaria de electrónica y vehículos, las señales de inversión en automatización industrial, el cambio en la mezcla de MEMS y CMOS, la participación de los sensores de presión e imagen en términos de valor, y los cambios de precios observados vinculados a la integración y la computación a bordo. El pronóstico se realiza mediante una regresión multivariante que vincula la demanda con estos factores, y los coeficientes se revisan con retroalimentación de expertos para que la visión prospectiva se alinee con lo que compradores y proveedores esperan en pedidos y adjudicaciones de diseño. Cuando los datos son escasos para una tecnología de nicho, las brechas se abordan utilizando indicadores sustitutos de la clase de sensor comparable más cercana, y el impacto se limita mediante curvas de adopción conservadoras.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante múltiples pasadas para que los totales finales se alineen con señales independientes, incluido el crecimiento de la producción electrónica regional, la dirección del comercio y la demanda reportada del mercado final. Si un segmento muestra un salto que no puede explicarse por factores conocidos, se revisa y luego se vuelve a probar mediante llamadas de seguimiento o verificaciones documentales adicionales antes de la aprobación final.

Cada informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando hay cambios materiales, como modificaciones regulatorias, ajustes bruscos de precios o interrupciones en la cadena de suministro. Antes de la entrega, un analista realiza una revisión final para garantizar que los lanzamientos públicos recientes y los eventos clave del mercado se reflejen en las cifras y supuestos que reciben los clientes.

Dimensionamiento del mercado global de sensores inteligentes de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas de sensores inteligentes a menudo no coinciden porque las empresas definen el conjunto de productos de manera diferente, y también seleccionan distintos años base y lógica de progresión de precios. La dispersión generalmente se explica por la superposición de alcance con sensores más amplios, los diferentes tratamientos de los componentes y la agresividad con la que se supone que aumenta la adopción en las industrias de uso final.

Los sensores exclusivamente analógicos quedan fuera del alcance de Mordor Intelligence para este mercado, lo que puede alejar el valor de las cifras que incluyen dispositivos de detección de propósito general sin procesamiento embebido ni interfaces digitales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 77,05 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 59,83 mil millones de USD (2024) | Utiliza un año base anterior y puede aplicar una definición más amplia que combina los sensores inteligentes con la detección conectada en general, lo que cambia el conjunto de ingresos contabilizados y la trayectoria de crecimiento implícita. |

| Consultora Global B | 72,03 mil millones de USD (2025) | A menudo aplica un mapeo de aplicaciones y una progresión de precio de venta promedio diferentes entre los usos finales, por lo que se pueden captar ingresos de detección adyacentes incluso cuando no se requiere de manera consistente el procesamiento en el propio sensor. |

En general, las diferencias en la tabla provienen principalmente de las decisiones de definición, la alineación del año base y la forma en que se proyectan los precios y la adopción. Al mantener los ingresos contabilizados vinculados al procesamiento embebido y la conectividad digital, y luego verificarlos cruzadamente con las señales de demanda de las aplicaciones, el total final permanece trazable a insumos claros que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores inteligentes y el crecimiento proyectado?

El mercado de sensores inteligentes se sitúa en USD 90,31 mil millones en 2026 y se prevé que alcance USD 199,68 mil millones para 2031 a una CAGR del 17,21%.

¿Qué tipo de sensor domina los ingresos actualmente?

Los sensores de presión tienen la mayor participación de ingresos del 28,05% debido a su ubicuidad en sistemas automotrices, industriales y de salud.

¿Por qué Asia-Pacífico es el mayor mercado regional?

Asia-Pacífico lidera con una participación del 44,10% debido al impulso de autosuficiencia en semiconductores de China, el ecosistema de innovación de Japón y la fuerte demanda interna en automoción y electrónica.

¿Qué cambios regulatorios están impulsando la demanda de sensores en vehículos?

El Reglamento General de Seguridad II de la UE y los mandatos de la NHTSA de EE. UU. exigen sistemas avanzados de frenado de emergencia, mantenimiento de carril y detección de peatones, haciendo que los sensores de imagen y radar sean obligatorios en los vehículos nuevos para 2029.

¿Cómo está influyendo la IA en el borde integrada en el sensor en las decisiones de adquisición de sensores?

La IA integrada en el sensor reduce la latencia a menos de 5 ms, reduce los costos de ancho de banda y refuerza el cumplimiento de la privacidad de datos, convirtiendo la inteligencia, y no la sensibilidad bruta, en el criterio de compra principal.

¿Cuál es el mayor obstáculo para que los pequeños fabricantes adopten sensores inteligentes?

Los altos costos iniciales de integración y la escasez de talento de ingeniería multidisciplinario siguen siendo obstáculos clave, particularmente en regiones con capacidad limitada de formación técnica.

Última actualización de la página el: