Tamaño y participación del mercado de hogares inteligentes en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 49.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 54.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 86.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de hogares inteligentes en América del Norte por Mordor Intelligence

El tamaño del mercado de hogares inteligentes en América del Norte en 2026 se estima en USD 54,83 mil millones, creciendo desde el valor de 2025 de USD 49,99 mil millones, con proyecciones para 2031 que muestran USD 86,98 mil millones, creciendo a una CAGR del 9,68% durante 2026-2031. Los sólidos programas de respuesta a la demanda liderados por servicios públicos, los códigos obligatorios de descarbonización de edificios y los patrones de trabajo híbrido pospandemia continúan acelerando la adopción de dispositivos conectados en toda la región.[1]Asociación Nacional de Protección contra Incendios, "¿Qué cambios se esperan para la edición 2025 de la NFPA 72?", nfpa.org Los descuentos en las primas de seguros, la caída en los precios de los dispositivos y el estándar de interoperabilidad Matter reducen aún más las barreras de entrada, mientras que las regulaciones de privacidad ayudan a reconstruir la confianza del consumidor. La intensidad competitiva se mantiene moderada a medida que los líderes de plataformas, incluidos Amazon, Google, Apple y Samsung, compiten con fabricantes especializados de dispositivos por la participación de mercado. Los factores adversos persisten por los costos de modernización y las preocupaciones sobre seguridad de datos; sin embargo, las perspectivas de crecimiento a largo plazo permanecen intactas a medida que los servicios públicos, las aseguradoras y los constructores integran la conectividad en sus ofertas convencionales. En conjunto, estas fuerzas mantienen al mercado de hogares inteligentes en América del Norte en una trayectoria ascendente duradera hasta 2030.

Puntos clave del informe

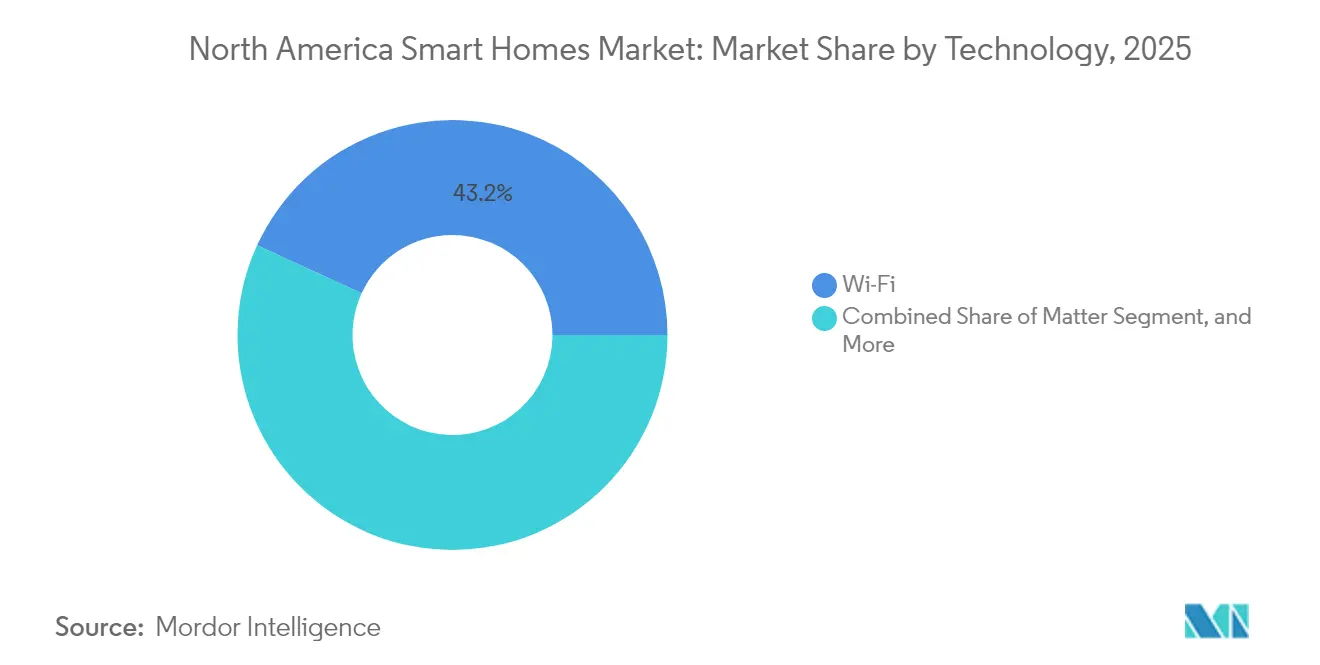

- Por tecnología, Wi-Fi acaparó el 43,15% de la participación del mercado de hogares inteligentes en América del Norte en 2025, mientras que el protocolo Matter se expande a una CAGR del 13,05% hasta 2031.

- Por tipo de producto, los sistemas de seguridad y vigilancia lideraron el mercado de hogares inteligentes en América del Norte con una participación de ingresos del 32,35% en 2025; los sistemas de gestión de energía registraron la CAGR más rápida del 12,74% entre 2025 y 2031.

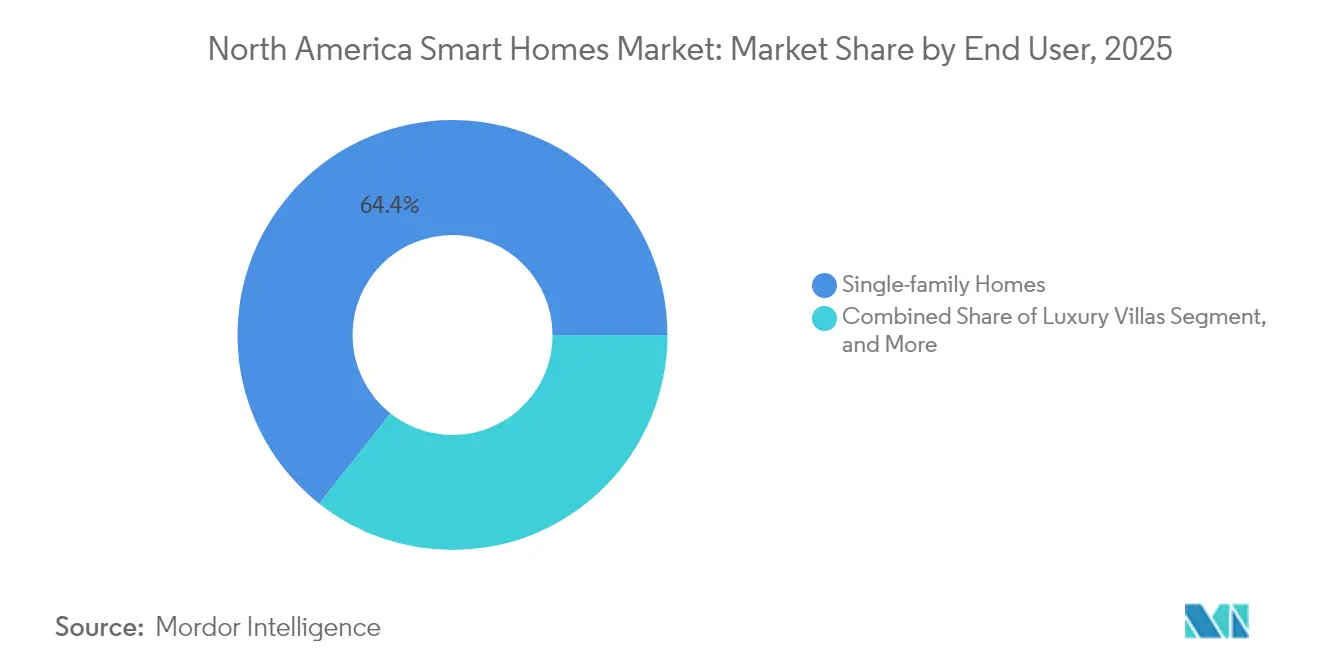

- Por usuario final, las viviendas unifamiliares captaron una participación del 64,35% del mercado de hogares inteligentes en América del Norte en 2025, mientras que la adopción en el sector residencial multifamiliar crece a una CAGR del 11,69%.

- Por canal de distribución, la venta minorista en línea representó el 44,55% de los envíos en el mercado de hogares inteligentes en América del Norte en 2025; sin embargo, los programas de servicios públicos escalan a una CAGR del 11,98%.

- Por país, los Estados Unidos retuvieron una participación del 81,85% del mercado de hogares inteligentes en América del Norte en 2025; se espera que México registre la CAGR más alta del 10,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de hogares inteligentes en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción creciente de controles inteligentes de HVAC energéticamente eficientes | +2.1% | Global; más fuerte en California y los estados del noreste | Mediano plazo (2-4 años) |

| Códigos obligatorios de descarbonización de edificios | +1.8% | California, Nueva York, Washington, provincias canadienses seleccionadas | Largo plazo (≥4 años) |

| Aumento en los descuentos de primas de seguros | +1.4% | Estados Unidos y Canadá, en expansión hacia México | Corto plazo (≤2 años) |

| Cultura de trabajo híbrido pospandemia | +1.7% | Núcleo de América del Norte, con expansión hacia centros urbanos | Mediano plazo (2-4 años) |

| Programas de respuesta a la demanda liderados por servicios públicos | +1.9% | Estados Unidos y Canadá, con proyectos piloto en México | Mediano plazo (2-4 años) |

| Estándar de interoperabilidad Matter | +1.3% | Global; América del Norte como región de adopción temprana | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de controles inteligentes de HVAC energéticamente eficientes

Los servicios públicos ahora incorporan termostatos inteligentes en sus carteras de respuesta a la demanda, con Pacific Gas and Electric registrando más de 400.000 dispositivos desde 2024.[2]Pacific Gas and Electric, "Programa de Termostatos Inteligentes," etcc-ca.com Los algoritmos que aprenden los patrones de ocupación reducen el consumo de energía del hogar entre un 10 y un 15%, y las bombas de calor para climas fríos con capacidad hasta –30 °C abren mercados direccionables en latitudes septentrionales. La certificación ENERGY STAR, junto con reembolsos de hasta USD 85 por termostato, mantiene un sólido impulso. Los constructores adoptan sistemas de HVAC conectados para cumplir con los requisitos de los códigos de construcción ampliados, mientras que los inquilinos obtienen acceso a través de compras masivas realizadas por los administradores de propiedades. En conjunto, estos factores posicionan los controles de HVAC como un motor de crecimiento principal para el mercado de hogares inteligentes en América del Norte.

Códigos obligatorios de descarbonización de edificios en estados clave

El Código de Energía de California de 2025 obliga a instalar termostatos inteligentes en todas las nuevas viviendas, y quince estados ya han adoptado el Código Internacional de Conservación de Energía de 2024, en su versión más estricta. Canadá tiene como objetivo renovar el 3% de su parque inmobiliario anualmente hasta 2050 bajo su Estrategia de Edificios Verdes, con financiamiento federal que supera los CAD 20 mil millones (USD 15,2 mil millones) desde 2016. Nueva York tiene como objetivo una reducción del 40% en las emisiones para 2030, lo que impulsa los reembolsos municipales para sistemas de iluminación y HVAC conectados. Estas políticas garantizan una demanda a largo plazo de dispositivos inteligentes como herramientas de cumplimiento en lugar de mejoras opcionales, sosteniendo el mercado de hogares inteligentes en América del Norte mucho más allá de las oleadas iniciales de adopción.

Aumento en los descuentos de primas de seguros para dispositivos conectados

State Farm, Liberty Mutual y Allstate ahora ofrecen descuentos en pólizas del 5 al 20% para clientes que instalen equipos calificados de seguridad, detección de fugas y monitoreo.[3]PYMNTS, "Amazon y Google respaldan el estándar global de ciberseguridad," pymnts.com La incidencia de reclamaciones cae un 13% entre los hogares conectados, lo que proporciona justificación actuarial para los incentivos. Las aseguradoras canadienses Intact y Aviva están implementando programas comparables en fase piloto, aunque las aprobaciones regulatorias varían según la provincia. El hardware subsidiado y la recuperación tangible de la inversión a través del ahorro en primas contrarrestan directamente las barreras de asequibilidad, expandiendo el mercado de hogares inteligentes en América del Norte hacia segmentos demográficos sensibles al precio.

La cultura de trabajo híbrido pospandemia impulsa el gasto

Con el 61% de los adoptantes que ahora utilizan dispositivos de entretenimiento como puerta de entrada a una automatización más amplia, las oficinas en el hogar impulsan la demanda de iluminación adaptativa, gestión del ruido y optimización climática. Los sistemas de iluminación compatibles con videoconferencias y las persianas automatizadas mejoran la productividad, mientras que los administradores de propiedades introducen el acceso sin llave para mejorar la experiencia del inquilino. Estos cambios en el estilo de vida mantienen al mercado de hogares inteligentes en América del Norte estrechamente entrelazado con los modelos de trabajo futuros.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos iniciales de instalación y modernización | –1.6% | América del Norte; parque inmobiliario más antiguo | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | –1.2% | Global; acentuado en Canadá y California | Corto plazo (≤2 años) |

| Conectividad fragmentada para dispositivos heredados | –0.9% | América del Norte; viviendas con sistemas propietarios existentes | Largo plazo (≥4 años) |

| Saturación del segmento de adoptantes tempranos | –0.8% | Mercados maduros de EE. UU. y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de instalación y modernización

La automatización de una vivienda completa típicamente cuesta entre USD 15.000 y USD 25.000, sin incluir los USD 2.000 a USD 5.000 adicionales por mano de obra profesional, mientras que las actualizaciones de paneles pueden agregar entre USD 3.000 y USD 8.000. Los consumidores frecuentemente comparan los dispositivos inteligentes con alternativas no conectadas más económicas, sin considerar los ahorros a lo largo de la vida útil. La complejidad de la modernización varía según el protocolo; el equipo Wi-Fi tiende a ser de tipo conectar y usar, mientras que Zigbee y Z-Wave requieren configuración de concentradores y gestión de interferencias. Los compradores canadienses también deben lidiar con los costos de conversión de divisas y la escasez de redes de instaladores fuera de las principales ciudades, aunque las subvenciones de Greener Homes ayudan a mitigar parte del problema. El obstáculo del capital sigue siendo el mayor freno para el mercado de hogares inteligentes en América del Norte.

Preocupaciones sobre privacidad de datos y ciberseguridad

El 65% de los hogares canadienses temen que los piratas informáticos accedan a sus electrodomésticos, y el 62% desconfía de las prácticas de recopilación de datos. El NIST publicó directrices de seguridad básicas para IoT en 2024, y la CCPA de California establece estrictas reglas de divulgación; sin embargo, la adopción se rezaga a medida que los consumidores evalúan la conveniencia frente a los riesgos percibidos de vigilancia. El respaldo público de Amazon y Google a los estándares globales de seguridad marca un avance, pero la adhesión voluntaria aún deja brechas. Hasta que las etiquetas de seguridad certificadas se vuelvan ubicuas, las preocupaciones sobre privacidad moderarán la expansión del mercado de hogares inteligentes en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: el dominio de Wi-Fi se enfrenta a la rápida aparición de Matter

Wi-Fi mantuvo una participación de mercado del 43,15% en el mercado de hogares inteligentes en América del Norte en 2025, gracias a la banda ancha doméstica ubicua y las vías de control directo en la nube. Sin embargo, Matter registra una CAGR del 13,05% hasta 2031, absorbiendo el impulso de los proveedores que buscan una certificación única y definitiva. La malla de bajo consumo de Thread respalda implementaciones densas de sensores, mientras que Zigbee sigue siendo preferido por los instaladores profesionales por su catálogo de dispositivos. A pesar de la congestión en la banda de 2,4 GHz, el espectro sub-GHz de Z-Wave ocupa un nicho para viviendas grandes que requieren mayor alcance. GSM y RFID se orientan a aplicaciones rurales o sin batería, asegurando que el pluralismo de protocolos persista incluso a medida que mejora la interoperabilidad.

Las continuas caídas en los costos de chips Wi-Fi mantienen los precios de entrada bajos, sustentando altos volúmenes iniciales, pero el atractivo del estándar abierto de Matter acelera la expansión del ecosistema. Los proveedores que alinean sus hojas de ruta de firmware con este estándar reducen los gastos de ingeniería, aceleran los ciclos de lanzamiento y desbloquean una distribución de canal más amplia. En consecuencia, se espera que el tamaño del mercado de hogares inteligentes en América del Norte para protocolos emergentes aumente hasta 2031, equilibrando en última instancia la participación entre las pilas heredadas y las de próxima generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de producto: el liderazgo en seguridad cede terreno al crecimiento en gestión de energía

Los sistemas de seguridad y vigilancia aportaron el 32,35% de los ingresos de 2025, respaldados por descuentos de aseguradoras y paquetes con monitoreo profesional. Sin embargo, las soluciones de gestión de energía superan a todas las demás categorías con una CAGR del 12,74%, ancladas en los mandatos de termostatos inteligentes y las tarifas de servicios públicos por tiempo de uso. La iluminación se mantiene como tendencia principal a medida que los precios de los LED continúan bajando y las bombillas regulables, ideales para videollamadas, ganan popularidad entre los trabajadores remotos. Los controles de HVAC se benefician de la proliferación de bombas de calor en climas fríos, mientras que los dispositivos de entretenimiento se estabilizan ante la saturación. Los electrodomésticos inteligentes crecen de forma moderada debido a los largos ciclos de reemplazo, aunque la conectividad integrada se está convirtiendo en el estándar en los SKU premium. En conjunto, el cambio de impulso entre categorías señala una evolución desde la demanda centrada en la seguridad hacia la demanda centrada en la eficiencia dentro del mercado de hogares inteligentes en América del Norte.

Las plataformas de gestión de energía integran cada vez más análisis de aprendizaje automático que entregan ahorros verificables en kilovatios-hora, lo que desbloquea incentivos dobles de servicios públicos y programas estatales. A medida que los períodos de recuperación de la inversión se comprimen a horizontes de menos de tres años, la adopción se extiende más allá de los propietarios adinerados hacia los segmentos de clientes convencionales, elevando el tamaño total del mercado de hogares inteligentes en América del Norte aportado por esta clase de producto.

Por usuario final: el dominio de las viviendas unifamiliares desafiado por la expansión multifamiliar

Las residencias unifamiliares mantuvieron una participación del 64,35% en 2025, reflejando un mayor ingreso disponible por unidad y opciones de modernización más sencillas. Los complejos multifamiliares, sin embargo, registran una rápida CAGR del 11,69% respaldada por las ganancias en eficiencia de la gestión de propiedades, el acceso remoto, la detección de fugas y las aplicaciones para inquilinos, que consolidan los ahorros operativos. Las asociaciones de condominios aprovechan las compras masivas para reducir los costos por unidad, mientras que las villas de lujo optan por suites personalizadas para toda la vivienda.

A medida que los constructores integran la infraestructura inteligente en la etapa de estructura, los costos de hardware por puerta disminuyen, aplanando la curva de adopción en todos los niveles de ingresos. En paralelo, los modelos de suscripción orientados a inquilinos eluden las limitaciones de gasto de capital de los propietarios, incorporando al mercado de hogares inteligentes en América del Norte a segmentos demográficos previamente inaccesibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: la fortaleza de la venta minorista en línea se encuentra con la innovación de los programas de servicios públicos

Las tiendas digitales representaron el 44,55% del volumen de 2025, capitalizando las herramientas de comparación y el cumplimiento rápido. Los mercados de servicios públicos ahora crecen a la tasa más rápida, con una CAGR del 11,98%, al agrupar reembolsos, instalación y garantías de ahorro de energía en flujos de un solo clic. Los instaladores profesionales siguen siendo esenciales para integraciones complejas, mientras que los kits Wi-Fi de autoinstalación y los tutoriales en video reducen la necesidad de llamadas de servicio. Los grandes minoristas fuera de línea mantienen salas de exposición experienciales, pero ceden participación a los actores nativos de la web. La continua innovación en los canales garantiza un amplio acceso al consumidor, sosteniendo el mercado de hogares inteligentes en América del Norte incluso cuando los canales individuales maduran.

La participación de los servicios públicos también estabiliza la demanda durante las desaceleraciones económicas; los clientes ven los dispositivos subsidiados como inversiones de bajo riesgo que generan créditos inmediatos en sus facturas. En consecuencia, el tamaño del mercado de hogares inteligentes en América del Norte vinculado a los canales de servicios públicos probablemente se duplicará para 2030, diversificando los ingresos y alejándolos de la dependencia exclusiva del comercio electrónico.

Análisis geográfico

Los Estados Unidos representaron el 81,85% del gasto de 2025, respaldados por una penetración de internet en los hogares del 95%, más de dos millones de termostatos registrados por servicios públicos y un denso ecosistema de proveedores tecnológicos. California ejemplifica la aceleración impulsada por políticas, al exigir HVAC conectado en nuevas construcciones, mientras que los estados del noreste multiplican la adopción a través de los reembolsos de las aseguradoras. La madurez del mercado modera el crecimiento de los Estados Unidos a un dígito alto, pero la expansión absoluta sigue siendo considerable, manteniendo a los Estados Unidos como el ancla del mercado de hogares inteligentes en América del Norte.

Canadá representa aproximadamente el 15,35% del valor regional. Se proyecta que las subvenciones federales para modernización y los códigos provinciales de eficiencia sustenten una CAGR del 7 al 8%; sin embargo, la escasez de instaladores en zonas rurales y los factores adversos del tipo de cambio moderan la velocidad. Las preocupaciones de los consumidores sobre seguridad superan los promedios de los Estados Unidos, lo que lleva a los proveedores a priorizar las características de privacidad. Aun así, los agresivos despliegues de bombas de calor para climas fríos y el sentimiento favorable de los propietarios eco-conscientes preservan una contribución saludable al tamaño del mercado de hogares inteligentes en América del Norte.

México, aunque más pequeño en términos absolutos, ofrece la CAGR más rápida de la región con un 10,97%. El aumento de los ingresos de la clase media, la caída de los costos de banda ancha y la construcción de apartamentos urbanos liberan una demanda reprimida. Las menores tasas laborales reducen los recargos por instalación profesional, mientras que la creciente adopción de teléfonos inteligentes facilita la incorporación técnica. Las brechas de infraestructura fuera de los centros urbanos siguen siendo una limitación; sin embargo, el impulso metropolitano posiciona a México como un punto brillante en el mercado más amplio de hogares inteligentes en América del Norte.

Panorama regulatorio

El mercado de hogares inteligentes de América del Norte está influenciado por requisitos más estrictos de ciberseguridad y transparencia orientados al consumidor para dispositivos conectados. En Estados Unidos, el marco de etiquetado de ciberseguridad IoT de la FCC se formalizó en julio de 2024 y evolucionó hacia el programa Cyber Trust Mark en abril de 2026, brindando a fabricantes de dispositivos y minoristas un punto de referencia de cumplimiento más definido para las garantías de seguridad.

En Canadá, la interoperabilidad y el cumplimiento de radiofrecuencia siguen determinando la preparación para la comercialización. El Consejo de Normas de Canadá confirmó la adopción de la norma ISO/IEC 21823-1 como Norma Nacional de Canadá en agosto de 2024, mientras que Innovation, Science and Economic Development Canada (ISED) continúa exigiendo la certificación de equipos para dispositivos de clase Wi-Fi, incluidos los RLAN de 6 GHz, conforme a las normas de radio aplicables (por ejemplo, RSS-248), reforzando las obligaciones de certificación, pruebas y etiquetado para los productos de conectividad de hogares inteligentes.

Análisis de la cadena de valor

La cadena de valor de los hogares inteligentes en América del Norte comienza con los proveedores de semiconductores y módulos (chipsets y módulos de radio Wi-Fi/BLE/Thread/Zigbee/Z-Wave), continúa con la fabricación de dispositivos OEM/ODM (cámaras, termostatos, sensores, hubs, altavoces), pasa luego por las capas de firmware y servicios en la nube, antes de llegar a los ecosistemas de plataforma (Amazon, Google, Apple, Samsung) que proporcionan identidad, automatización, voz y distribución de aplicaciones. Aguas abajo, los productos fluyen a través del comercio minorista en línea, canales de grandes superficies/fuera de línea, instaladores profesionales, constructores y mercados de programas de servicios públicos que agrupan descuentos y la inscripción en programas de respuesta a la demanda, mientras que el soporte posventa y los servicios de monitoreo por suscripción (seguridad, detección de fugas e información energética) amplían el valor de vida del cliente.

En 2026, dos cuellos de botella se hicieron más visibles: la calificación de interoperabilidad y la documentación transfronteriza. La Connectivity Standards Alliance publicó Matter 1.6 en junio de 2026, añadiendo capacidades como la puesta en marcha por NFC y Joint Fabric que cambian la forma en que los OEM validan el comportamiento multiecosistema. Al mismo tiempo, los requisitos de importación y presentación de documentación de EE. UU. para ciertos dispositivos conectados aumentaron la carga operativa en materia de trazabilidad de firmware y protocolos. Esto ha hecho que la documentación de cumplimiento, las pruebas de certificación y los ciclos de validación de plataformas estén más estrechamente ligados a la planificación de la producción y a los compromisos de canal, particularmente para los proveedores que envían hubs/pasarelas y dispositivos multiprotocolo a Estados Unidos.

Panorama competitivo

La competencia se mantiene moderada a medida que los titanes de las plataformas compiten con los especialistas en dispositivos. Amazon aprovecha la ventaja de ser el primero en moverse con Alexa y un extenso catálogo de terceros para consolidar el bloqueo del ecosistema. La API Home abierta de Google desbloquea más de 600 millones de dispositivos para los desarrolladores, impulsando la innovación en la capa de aplicaciones.[4]ZDNet, "Google convierte los televisores en centros del hogar," zdnet.com Apple atrae a los compradores preocupados por la privacidad a través del cifrado de extremo a extremo, pero enfrenta una disponibilidad más limitada de accesorios en comparación con sus rivales. Samsung integra SmartThings con sus líneas de electrodomésticos y televisores, incorporando recientemente la inteligencia artificial Gemini de Google en su robot doméstico Ballie para mejorar el control multimodal.

La integración vertical impulsa las fusiones y adquisiciones: la adquisición por parte de Samsung de la unidad ADI de Resideo por USD 1.400 millones amplía el alcance de los instaladores, mientras que la división Nest de Google continúa refinando los termostatos compatibles con Matter. Las oportunidades de espacios en blanco apuntan a carteras multifamiliares, puertas de enlace LTE rurales y mantenimiento predictivo basado en IA. A medida que los estándares de ciberseguridad se endurecen, los titulares con abundante capital disfrutan de ventajas en los costos de cumplimiento, empujando a los competidores más pequeños hacia especializaciones de nicho. En general, las dinámicas de poder equilibradas fomentan una diferenciación constante de productos sin que el mercado de hogares inteligentes en América del Norte alcance una alta concentración.

Líderes de la industria de hogares inteligentes en América del Norte

Amazon.com Inc.

Google LLC

Apple Inc.

Samsung Electronics Co. Ltd.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La interoperabilidad y el etiquetado de seguridad están creando una vía de comercialización más clara para las instalaciones multimarca, especialmente en la gestión energética y en las implementaciones multifamiliares, donde los administradores de propiedades y las empresas de servicios públicos tienden a estandarizar la adquisición. Matter 1.6 (junio de 2026, Connectivity Standards Alliance) añade Joint Fabric y puesta en marcha por NFC, reduciendo la fricción de configuración y favoreciendo el control compartido entre plataformas. CSA Product Security 1.1 amplía la certificación de seguridad a nivel de sistema (dispositivos, aplicaciones y pasarelas), alineándose con la dirección del etiquetado de ciberseguridad liderado por el gobierno, como el programa Cyber Trust Mark de la FCC iniciado en abril de 2026. En conjunto, estas actualizaciones respaldan oportunidades para fabricantes de dispositivos e instaladores que puedan ofrecer paquetes repetibles y multiplataforma (termostatos, sensores, cámaras y hubs) con una postura de seguridad auditable.

Una segunda oportunidad se encuentra en las experiencias y servicios de IA impulsados por plataformas que mejoran las tasas de adopción más allá de la compra inicial de hardware. Google amplió el acceso a Gemini for Home para proveedores de servicios y socios de hardware en mayo de 2026 y lo siguió con actualizaciones adicionales de hardware y software para el hogar habilitado con Gemini a mediados de 2026, mientras que Samsung extendió SmartThings a experiencias de cuidado familiar y seguridad del hogar en dispositivos Galaxy. Para los proveedores y prestadores de servicios, esto crea más margen para suscripciones agrupadas (monitoreo, mantenimiento preventivo e información energética) y programas de renovación que combinan la inscripción en respuesta a la demanda de las empresas de servicios públicos (por ejemplo, PG&E reporta más de 400,000 termostatos inteligentes inscritos desde 2024) con una puesta en servicio simplificada y pilas de dispositivos certificados en seguridad.

Desarrollos recientes del sector

- Julio de 2026: Google lanzó la versión 4.20 de la aplicación Google Home, añadiendo Automatizaciones Sugeridas y mejorando el soporte para cámaras inteligentes de terceros. La actualización refuerza la orquestación a nivel de aplicación para hogares con marcas mixtas, ayudando a reducir la fricción de configuración que a menudo limita la expansión más amplia de dispositivos más allá de una compra inicial.

- Junio de 2026: Google presentó un altavoz Google Home habilitado con Gemini for Home, con soporte para Matter y capacidad de Thread Border Router. Al combinar experiencias de voz basadas en IA generativa con la habilitación de interoperabilidad y de red local, el lanzamiento impulsa al mercado hacia hubs de mayor funcionalidad que pueden normalizar la configuración y el control entre categorías de dispositivos.

- Julio de 2024: El programa de etiquetado de ciberseguridad de la FCC para dispositivos de Internet de las Cosas se formalizó mediante una acción del Registro Federal que incorporó el concepto de Cyber Trust Mark de EE. UU. y la información al consumidor basada en códigos QR. Esto aceleró el cambio hacia las divulgaciones de seguridad y el etiquetado comparable en los canales minoristas, elevando las expectativas de cumplimiento para los proveedores que venden productos de hogares inteligentes en Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos generados por hardware de hogares inteligentes y soluciones relacionadas que automatizan, monitorean o controlan funciones residenciales en toda América del Norte, incluidos seguridad conectada, iluminación, controles de HVAC, gestión energética y controles de entretenimiento en el hogar.

Exclusiones de alcance: excluimos las implementaciones de edificios inteligentes no residenciales y la electrónica de consumo independiente que no permite casos de uso de monitoreo o automatización del hogar.

Descripción general de la segmentación

- Por tecnología

- Bluetooth

- Wi-Fi

- ZigBee

- Z-Wave

- GSM / GPRS

- RFID

- EnOcean

- Thread

- Matter

- Por tipo de producto

- Sistemas de seguridad y vigilancia

- Sistemas de iluminación

- Controles de HVAC

- Gestión de energía

- Controles de entretenimiento

- Electrodomésticos inteligentes

- Altavoces inteligentes

- Por usuario final

- Viviendas unifamiliares

- Residencial multifamiliar

- Condominios

- Villas de lujo

- Por canal de distribución

- Venta minorista fuera de línea

- Venta minorista en línea

- Instaladores profesionales

- Programas de servicios públicos

- Canales de constructores / contratistas

- Por país

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la estructura base del mercado y anclar los datos que son difíciles de estimar solo a partir de entrevistas. Nos basamos en fuentes públicas como los indicadores de vivienda y hogares del Censo de EE. UU., los datos de la Administración de Información Energética de EE. UU. sobre patrones de uso de electricidad residencial, y materiales de la FCC que ayudan a explicar la preparación en materia de conectividad.

Para poner a prueba la adopción y la combinación de categorías, también revisamos fuentes como las tablas de hogares y viviendas de Statistics Canada, estadísticas aduaneras y comerciales para categorías de electrónica relevantes, y documentación de normas y protocolos de organismos del sector (por ejemplo, actualizaciones de interoperabilidad y protocolos inalámbricos). Los informes de las empresas, las presentaciones de resultados y la prensa especializada se utilizaron para seguir los lanzamientos de productos, la dirección de precios y los cambios de canal. Luego cruzamos estos datos con bases de datos con licencia sobre finanzas empresariales, noticias y actividad de patentes cuando fue necesario. Las fuentes aquí mencionadas son solo ilustrativas, y se consultaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está vendiendo realmente a los hogares y cómo está cambiando la combinación de categorías por país y canal. Hablamos con un conjunto equilibrado de marcas de dispositivos, actores de conectividad y plataformas, instaladores e integradores, y participantes de grandes canales minoristas y en línea en Estados Unidos y Canadá. Utilizamos estos datos para confirmar las tasas de adopción, los tamaños de paquete típicos y los rangos de precios.

Los supuestos finales del modelo se ajustaron mediante seguimientos en los casos en que las respuestas divergían, especialmente en cuanto a las tasas de adopción de seguridad inteligente, la división entre instalación por el propio usuario e instalación profesional, y la velocidad de adopción de nuevos protocolos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 16% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 25% | |

| Actores más pequeños: 17% | Gerentes: 59% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que se reconstruyó la base de hogares potenciales por país utilizando el número de hogares, la penetración de banda ancha y de teléfonos inteligentes, y los indicadores de adopción de dispositivos inteligentes, seguido de desagregaciones a nivel de categoría para seguridad, iluminación, controles de HVAC, gestión energética y controles de entretenimiento. Una vez establecido el conjunto de demanda, se aplicó el ingreso promedio por hogar inteligente activo utilizando bandas de precios específicas por categoría, ciclos de reemplazo y combinación de canales, y luego se agregó para obtener un valor total del mercado.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, incluidos precios de productos muestreados en los principales canales, comentarios de instaladores sobre el tamaño típico de los proyectos, y divulgaciones de ingresos de proveedores cuando fueron suficientemente detalladas como para vincularlas con líneas de hogares inteligentes residenciales. Los datos más relevantes en este mercado incluyeron la base instalada de dispositivos conectados por hogar, las tasas de adopción de altavoces y hubs inteligentes, el cambio entre kits de instalación por el propio usuario e instalaciones profesionales, la adopción de la interoperabilidad (por ejemplo, la preparación para Matter), y la compresión de precios observada en categorías de dispositivos maduras. Para el pronóstico, se utilizó un análisis de escenarios, en el que la trayectoria base se determinó según la actividad de vivienda esperada, la demanda de reemplazo y las actualizaciones de conectividad, y luego se ajustó utilizando el consenso de expertos sobre la velocidad de adopción y los cambios en la combinación.

Validación de datos y ciclo de actualización

Las estimaciones se validaron mediante múltiples comprobaciones, en las que los resultados del modelo se compararon con señales independientes, como los rangos de penetración de dispositivos por hogar, los patrones de crecimiento por categoría y las desagregaciones a nivel de país observadas en las entrevistas. Los valores atípicos se revisaron en detalle, y cuando una brecha no podía explicarse por una variable clara como el precio, la adopción o la estructura del canal, volvimos a verificar los supuestos subyacentes y consultamos nuevamente a los contactos primarios.

Antes de su aprobación final, el trabajo pasa por una revisión analítica escalonada para que la lógica de cálculo, las unidades y el tratamiento de la moneda sean coherentes a lo largo de los años. El informe se actualiza anualmente, y los eventos importantes que puedan modificar la demanda, los precios o las definiciones de categoría desencadenan una revisión y actualización intermedia. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada disponible.

Tamaño del mercado de hogares inteligentes de América del Norte de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los hogares inteligentes de América del Norte a menudo no coinciden porque las inclusiones subyacentes, los años base y los supuestos de precios no son los mismos. Las diferencias también surgen cuando una fuente enfatiza los ingresos solo por dispositivos mientras que otra incluye servicios adyacentes, o cuando el momento de conversión de divisas y el tratamiento de la inflación se manejan de manera diferente.

Las tarifas de instalación profesional y las suscripciones de monitoreo continuo son complementos comunes en algunas estimaciones, y estos elementos por sí solos pueden modificar el total en varios miles de millones. Las suscripciones de monitoreo profesional quedan fuera del alcance de Mordor Intelligence, salvo cuando se incluyen directamente y se valoran como parte de los ingresos por producto de hogar inteligente que se está midiendo, lo que mantiene el total vinculado a señales de ventas rastreables de dispositivos y soluciones, así como a verificaciones de precios reproducibles.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 49,99 mil millones de USD (2025) | |

| Consultora Global A | 32,79 mil millones de USD (2024) | Utiliza un año base de 2024 y un marco de ingresos por categoría de dispositivo con una curva de crecimiento más rápida, lo que puede modificar los totales frente a un año base de 2025 y un calendario diferente de actualización de precios. |

| Editorial del Sector B | 49,00 mil millones de USD (2024) | Fija el mercado en 2024 y aplica agrupaciones de categorías más amplias, lo que puede difuminar los ingresos solo por dispositivos con el valor de los complementos y generar diferencias de calendario en la conversión de divisas y la actualización de precios. |

La comparación muestra que la selección del año y lo que se cuenta como ingresos de hogares inteligentes explican la mayor parte de la dispersión entre las cifras publicadas. Al mantener el modelo anclado a las señales de demanda de los hogares y a los precios a nivel de categoría que pueden volver a verificarse, la cifra final se mantiene transparente y más fácil de reproducir cuando se actualizan los supuestos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de hogares inteligentes en América del Norte en 2026?

Asciende a USD 54,83 mil millones, con proyecciones que apuntan a USD 86,98 mil millones para 2031.

¿Qué tecnología lidera la adopción?

Wi-Fi posee el 43,15% de la participación en 2025, aunque Matter se expande con mayor rapidez a una CAGR del 13,05%.

¿Qué segmento crece con mayor velocidad?

Los sistemas de gestión de energía, impulsados por reembolsos de servicios públicos y códigos de construcción, registran una CAGR del 12,74%.

¿Por qué son importantes los servicios públicos para el crecimiento de los hogares inteligentes?

Subvencionan termostatos, incorporan dispositivos a la respuesta a la demanda y representan actualmente el canal de más rápido crecimiento con un 11,98%.

¿Cómo afectan las preocupaciones por la privacidad a la adopción?

El 65% de los hogares canadienses citan el temor a hackeos, lo que frena la adopción hasta que los estándares de seguridad certificados maduren.

¿Qué país es el punto de mayor crecimiento regional?

México lidera con una CAGR del 10,97% hasta 2031, impulsado por la urbanización y el aumento de los ingresos de la clase media.

Última actualización de la página el: