Tamaño y Participación del Mercado de Hogares Inteligentes en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 23.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hogares Inteligentes en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de hogares inteligentes en Europa se expanda desde USD 23,14 mil millones en 2025 y USD 24,44 mil millones en 2026 hasta USD 32,12 mil millones en 2031, registrando una CAGR del 5,62% entre 2026 y 2031. Las normas de construcción de cero emisiones obligatorias, los despliegues de bombas de calor vinculados a subsidios y las tarifas eléctricas dinámicas están reposicionando los dispositivos conectados como necesidades regulatorias en lugar de artículos discrecionales. Los operadores de red en los países nórdicos y los Países Bajos ahora exponen API de tarifas que recompensan la gestión automatizada de carga, acelerando la adopción de termostatos de respuesta a la demanda y cargadores inteligentes. Mientras tanto, la eliminación progresiva de las lámparas halógenas y el aumento de la gravedad de las reclamaciones por robo están orientando a los hogares hacia paquetes de iluminación en red y seguridad. La rivalidad entre proveedores sigue siendo intensa, ya que los actores establecidos en automatización de edificios defienden los canales de instaladores mientras los especialistas en venta directa al consumidor capturan las actualizaciones de bricolaje. La demanda anclada en el cumplimiento normativo, un estándar Matter en maduración y la caída de los precios de los componentes sustentan colectivamente el impulso a mediano plazo del mercado de hogares inteligentes en Europa.

Conclusiones Clave del Informe

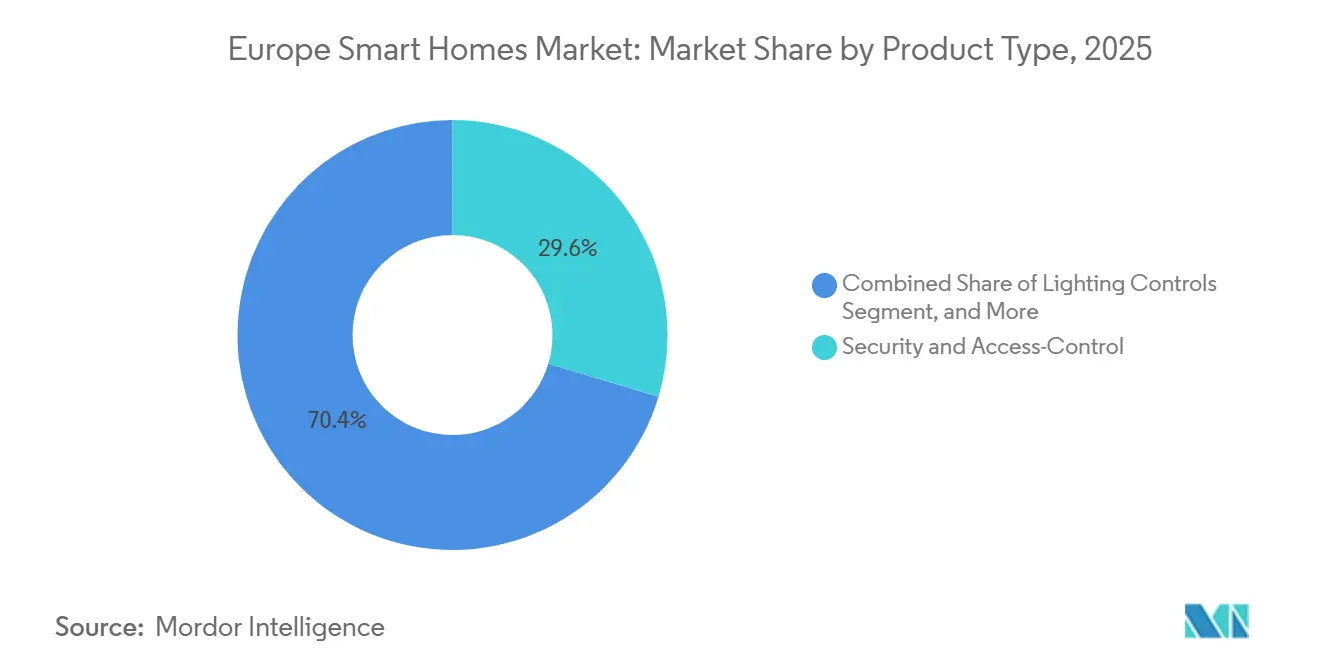

- Por tipo de producto, la seguridad y el control de acceso representaron el 29,63% de la participación del mercado de hogares inteligentes en Europa en 2025. Se prevé que la climatización y el control de temperatura avancen a una CAGR del 6,73% hasta 2031.

- Por tipo de instalación, los proyectos de reforma captaron el 63,41% del tamaño del mercado de hogares inteligentes en Europa en 2025. Se proyecta que los sistemas integrados en obra nueva se expandan a una CAGR del 5,94% entre 2026 y 2031.

- Por canal de distribución, la venta minorista y el comercio electrónico lideraron con una participación de ingresos del 57,86% en 2025. Se prevé que el canal profesional e instalador crezca a una CAGR del 5,21% hasta 2031.

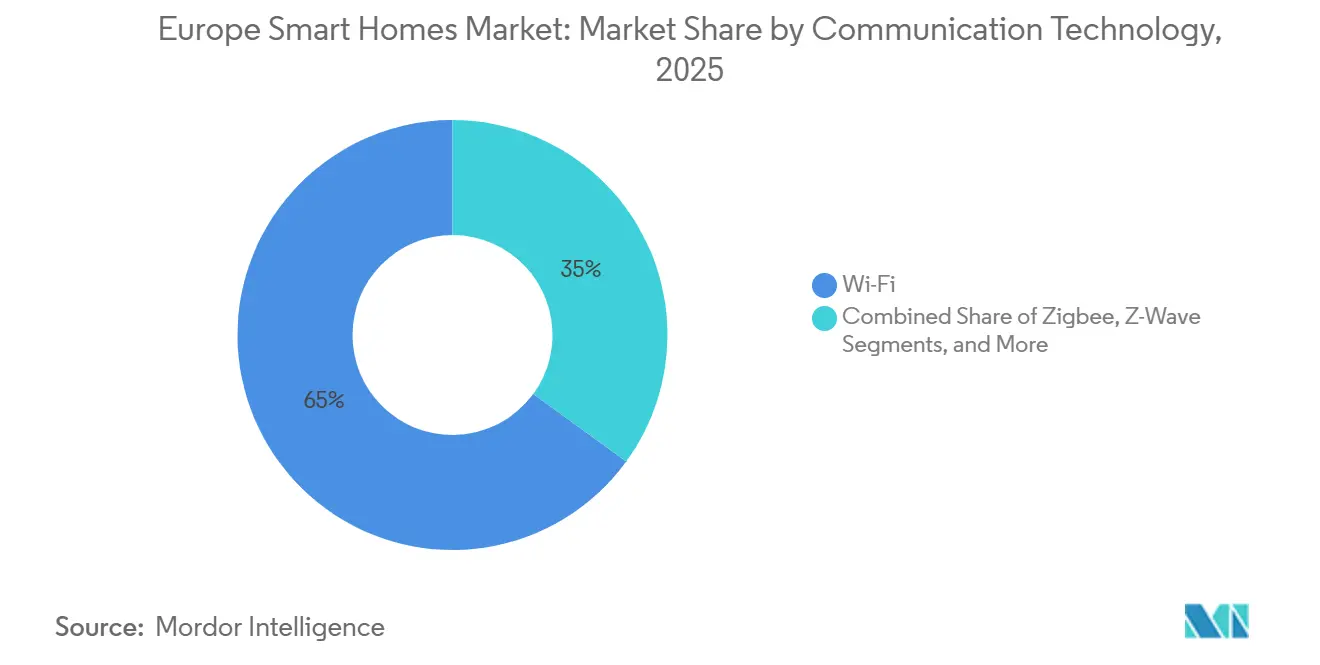

- Por tecnología de comunicación, Wi-Fi dominó con una participación del 64,98% en 2025. Se espera que los dispositivos Thread registren la CAGR más rápida del 6,63% hasta 2031.

- Por aplicación, la seguridad y la protección representaron el 34,16% del tamaño del mercado de hogares inteligentes en Europa en 2025. Se proyecta que la salud y la vida asistida crezcan a una CAGR del 6,42% hasta 2031.

- Por geografía, Alemania representó el 26% de los ingresos de 2025, mientras que Noruega será el país de mayor crecimiento con una CAGR del 6% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hogares Inteligentes en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Eficiencia Energética de Edificios a Nivel de la UE para Edificios Residenciales | +1.8% | Global (UE-27, Reino Unido, Noruega, Suiza) | Mediano plazo (2-4 años) |

| Aumento de las Actualizaciones de Seguridad e Iluminación entre los Propietarios de Viviendas Existentes | +1.2% | Alemania, Reino Unido, Francia, Países Bajos, países nórdicos | Corto plazo (≤ 2 años) |

| Creciente Preferencia del Consumidor por Ecosistemas Integrados con Control por Voz | +0.9% | Alemania, Reino Unido, Francia, España, Italia | Mediano plazo (2-4 años) |

| Subsidios para Electrodomésticos Inteligentes en el Marco de Programas Nacionales de Electrificación | +0.7% | Alemania, Francia, Países Bajos, Bélgica | Corto plazo (≤ 2 años) |

| Crecimiento de los Kits Modulares Listos para Reforma en Viviendas Patrimoniales | +0.5% | Italia, España, Francia (distritos históricos) | Largo plazo (≥ 4 años) |

| Demanda de Plataformas de Gestión de Energía del Hogar Impulsada por Tarifas Dinámicas | +0.5% | España, Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Eficiencia Energética de Edificios a Nivel de la UE para Edificios Residenciales

La Directiva revisada sobre Eficiencia Energética de los Edificios obliga a cada Estado miembro a transponer las normas de cero emisiones antes de 2026, lo que obliga a los promotores y propietarios a integrar la automatización de la calefacción, la iluminación y la ventilación en los alcances de los proyectos. La ley alemana en proyecto exige termostatos inteligentes en todos los nuevos sistemas de calefacción a partir de enero de 2026, mientras que Francia amplía los controles de iluminación obligatorios a los grandes bloques multifamiliares, ampliando efectivamente el mercado de hogares inteligentes en Europa. Los proveedores con plataformas integrales se benefician porque las evaluaciones de cumplimiento ahora puntúan la "preparación para la automatización", orientando a los compradores hacia ecosistemas integrados en lugar de dispositivos de un solo propósito.[1]Agencia Internacional de Energía, "Eficiencia Energética 2025," iea.org

Aumento de las Actualizaciones de Seguridad e Iluminación entre los Propietarios de Viviendas Existentes

Las aseguradoras de Alemania, Francia y el Reino Unido ofrecen descuentos en primas del 5-15% para paquetes de seguridad inteligente certificados, convirtiendo los timbres y las cerraduras inteligentes en inversiones de rápido retorno.[2]Autoridad Europea de Seguros y Pensiones de Jubilación, "Estructuras de Primas para la Seguridad del Hogar Inteligente," eiopa.europa.eu Al mismo tiempo, la prohibición de las lámparas halógenas en la UE está acelerando la adopción de LED, dando a las bombillas inteligentes un punto de entrada natural. Signify informó que un tercio de sus luminarias de 2025 incluían módulos de conectividad, frente a poco más de un quinto en 2023. Estas fuerzas en conjunto amplifican la demanda de reforma y sostienen el mercado de hogares inteligentes en Europa más allá de los primeros adoptantes.

Creciente Preferencia del Consumidor por Ecosistemas Integrados con Control por Voz

La penetración de asistentes de voz alcanzó el 41% de los hogares europeos en 2025, y Matter 1.3 ahora permite el control entre marcas para 22 categorías de dispositivos. Bosch observó que más de dos tercios de sus ventas de 2025 fueron paquetes de múltiples dispositivos anclados por un concentrador de voz. Los principales minoristas responden con zonas temáticas de ecosistema que simplifican la configuración, una táctica que eleva las tasas de conversión y profundiza la fidelización a la marca. La neutralidad de plataforma se está convirtiendo rápidamente en un requisito básico para los proveedores que persiguen el mercado de hogares inteligentes en Europa.

Subsidios para Electrodomésticos Inteligentes en el Marco de Programas Nacionales de Electrificación

Alemania, Francia y los Países Bajos destinaron conjuntamente EUR 2.100 millones (USD 2.350 millones) en 2025 para reembolsos en bombas de calor conectadas, termostatos y calentadores de agua. La elegibilidad para los subsidios depende de la conectividad a plataformas de respuesta a la demanda, convirtiendo efectivamente las funciones conectadas de lujos en especificaciones de referencia. Schneider Electric declaró que el 41% de sus ventas de gestión de energía residencial de 2025 acompañaron documentación de subsidios, más del doble de los niveles de 2023. Esta arquitectura de incentivos acelera el mercado de hogares inteligentes en Europa durante el horizonte de previsión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costes Iniciales de Hardware e Instalación | -0.9% | Europa del Sur (Italia, España, Portugal), Europa del Este | Corto plazo (≤ 2 años) |

| Persistentes Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -0.6% | Alemania, Francia, Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| Los Estándares de Protocolo Fragmentados Dificultan la Interoperabilidad | -0.4% | Global (UE-27, Reino Unido, Noruega, Suiza) | Mediano plazo (2-4 años) |

| Escasez de Instaladores Certificados de Hogares Inteligentes | -0.3% | Alemania, Reino Unido, Francia, España | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Iniciales de Hardware e Instalación

Los paquetes integrales de hogar inteligente tienen un coste medio de EUR 3.500-8.000 (USD 3.920-8.960) y la mano de obra profesional añade EUR 1.200-2.500 (USD 1.344-2.800). El período de recuperación se extiende más allá de nueve años en algunos mercados del sur donde las tarifas son más bajas, lo que disuade a los hogares de ingresos medios. Los kits de inicio modulares por debajo de EUR 500 (USD 560) suavizan las barreras de entrada, pero a menudo carecen de la interoperabilidad necesaria para la automatización de todo el hogar, moderando el crecimiento inmediato en el mercado más amplio de hogares inteligentes en Europa.

Persistentes Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Una divulgación de marzo de 2025 mostró que el 18% de las cerraduras inteligentes transmitían credenciales en texto sin cifrar, lo que desencadenó la retirada de 340.000 unidades y reavivó las dudas de los consumidores.[3]Agencia de la Unión Europea para la Ciberseguridad, "Certificación EN 303 645," enisa.europa.eu Aunque la norma EN 303 645 se hizo obligatoria en 2025, una quinta parte de los productos auditados no superó la certificación en la primera ronda. Los obstáculos del consentimiento del RGPD restringen aún más los servicios basados en datos, ralentizando el cambio hacia los ingresos por suscripción. Estos déficits de confianza imponen un lastre al mercado de hogares inteligentes en Europa hasta que los proveedores y los reguladores demuestren mejoras de seguridad duraderas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Climatización Gana Velocidad a Medida que se Endurecen los Mandatos Energéticos

La seguridad y el control de acceso generaron USD 6.860 millones de ingresos en 2025, equivalente al 29,63% de la participación del mercado de hogares inteligentes en Europa, aunque la climatización y el control de temperatura lidera el crecimiento con una CAGR del 6,73%. Las bombas de calor elegibles para subsidios que deben acoplarse con termostatos inteligentes posicionan la climatización como el eje del gasto en cumplimiento normativo. Los termostatos inalámbricos aptos para reforma, los controladores predictivos de calderas y los manejadores de aire con sensores avanzados superan ahora en ventas a las unidades tradicionales de zona única. Los dispositivos de gestión de energía aprovechan vientos favorables similares a medida que se extienden las tarifas dinámicas, mientras que los controles de iluminación se disparan gracias al calendario de retirada de los halógenos y la certificación Matter. Los electrodomésticos inteligentes y el entretenimiento se quedan rezagados porque los ciclos de sustitución son más largos y la utilidad incremental percibida sigue siendo escasa.

El mapa competitivo está cambiando en consecuencia. Schneider Electric y Bosch integran la climatización, la energía y la seguridad bajo paneles de control únicos, capturando primas por paquetes. Por el contrario, los especialistas en cámaras enfrentan presión sobre los márgenes a medida que el silicio Wi-Fi genérico reduce las barreras de entrada. Los proveedores que integran la climatización, la iluminación y la medición en paquetes coherentes están en posición de ganar la próxima ola de demanda del mercado de hogares inteligentes en Europa.

Por Tipo de Instalación: La Reforma Sigue Dominando pero la Obra Nueva Gana Terreno

Los proyectos de reforma sumaron el 63,41% del gasto de 2025 porque más de 220 millones de viviendas europeas son anteriores a 1990. Los kits inalámbricos de Thread y Zigbee reducen los requisitos de perforación en estructuras patrimoniales y recortan los costes de mano de obra en casi un tercio. No obstante, las directivas de cero emisiones y los códigos de construcción con preparación inteligente impulsan los sistemas inteligentes en obra nueva a una CAGR brisk del 5,94%. Alemania y los Países Bajos, impulsados por sólidas carteras de construcción, ya ven que la participación de obra nueva supera el 40%.

Los mayoristas profesionales almacenan líneas diferenciadas para los dos formatos. Legrand y ABB orientan sus gamas de reforma a electricistas sin experiencia en redes, mientras que Bosch empaqueta raíles premontados para promotores. Hasta 2031, la reforma seguirá siendo el ancla de volumen del mercado de hogares inteligentes en Europa, aunque la brecha de ingresos se reducirá a medida que la construcción con preparación inteligente se convierta en la norma continental.

Por Canal de Distribución: El Comercio Electrónico Amplía su Ventaja mientras los Instaladores Enfrentan Brechas de Mano de Obra

La venta minorista y el comercio electrónico representaron el 57,86% de la participación del mercado de hogares inteligentes en Europa en 2025, reflejando la preferencia de los consumidores por dispositivos de fácil instalación y opciones de entrega al día siguiente. Amazon por sí solo capturó el 34% de las ventas en línea, ayudado por escaparates de ecosistemas que simplifican la agrupación de dispositivos. Las cadenas físicas como MediaMarkt y Fnac están reconvirtiendo el espacio en planta en zonas de marca de ecosistema, combinando demostraciones en tienda con períodos de devolución ampliados para reducir la complejidad percibida. Estos formatos experienciales, junto con las guías de configuración basadas en realidad aumentada, reducen la barrera de conocimiento y amplían la base de clientes más allá de los primeros adoptantes. La transparencia de precios en línea también presiona los márgenes, obligando a los proveedores a diferenciarse a través de actualizaciones de software y servicios en la nube en lugar de solo hardware.

El canal profesional e instalador representó el 42,14% de los ingresos de 2025, pero crece más lentamente a una CAGR del 5,21%, limitado por una tasa de vacantes de técnicos del 22% en Alemania, Francia y el Reino Unido. Las reformas complejas de climatización y los sistemas de seguridad con múltiples cámaras siguen favoreciendo a los contratistas certificados, aunque la escasez de mano de obra alarga los plazos de los proyectos y suprime las tasas de conversión. Los proveedores ahora envían arneses de cableado preterminados, concentradores de autoconfiguración y diagnósticos remotos para reducir las horas en obra, reduciendo la brecha de costes con las ofertas de bricolaje. Las empresas de servicios públicos que pilotan esquemas de respuesta a la demanda acreditan cada vez más a los instaladores que pueden integrar contadores inteligentes, almacenamiento de baterías y cargadores de vehículos eléctricos bajo una sola plataforma, creando un nicho premium. A medida que las cadenas de mano de obra se fortalezcan a través de programas de formación profesional, la capacidad de los instaladores debería recuperarse, pero los canales digitales mantendrán la ventaja de volumen dentro del mercado de hogares inteligentes en Europa.

Por Tecnología de Comunicación: Thread Surge bajo Matter mientras Wi-Fi Mantiene su Papel de Ancla

Wi-Fi representó el 64,98% de los envíos de nodos en 2025, respaldado por la ubicuidad de los routers domésticos y las demandas de ancho de banda de las cámaras de vídeo. Su alto rendimiento admite actualizaciones de firmware y análisis en el borde, manteniendo la fidelidad de los proveedores de cámaras de seguridad y pantallas inteligentes al protocolo. Sin embargo, la congestión en las bandas de 2,4 GHz y las penalizaciones por consumo de energía limitan la idoneidad para sensores de bajo ciclo de trabajo. Los chipsets de doble banda que alternan entre 2,4 GHz y 5 GHz alivian las interferencias, pero añaden costes a la lista de materiales, presionando los puntos de precio de gama de entrada.

Thread registra la CAGR más rápida del 6,63% hasta 2031 porque Matter lo designa como la malla de baja potencia predeterminada, extendiendo la vida útil de la batería de los sensores a cinco años y habilitando redes autocurativas. Las actualizaciones de firmware de Signify que convierten las bombillas Zigbee heredadas a operación de pila dual ilustran una ruta de migración que protege las bases instaladas mientras desbloquea la compatibilidad con múltiples ecosistemas. Z-Wave se estabiliza en una participación del 8,7% en los nichos de cerraduras de puertas y alarmas donde importa la penetración en bandas sub-GHz, mientras que Bluetooth de Baja Energía gana terreno en el control de acceso por proximidad aprovechando los teléfonos inteligentes como concentradores. Las radios propietarias retroceden a medida que los minoristas insisten en los logotipos de Matter para reducir las llamadas de soporte al cliente. La elección de protocolo está convergiendo, por tanto, en una dualidad de Wi-Fi más Thread, y los proveedores capaces de enviar radios combinadas a escala establecerán los estándares de facto para el mercado de hogares inteligentes en Europa.

Por Aplicación: La Salud y la Vida Asistida Asciende mientras la Seguridad Mantiene la Posición Primaria

La seguridad y la protección aportaron el 34,16% de los ingresos de 2025, respaldada por descuentos en primas de seguros de hasta el 15% para sistemas certificados y la caída de los precios de las cámaras. Los timbres en red, las cerraduras y los sensores perimetrales siguen siendo las primeras compras favoritas porque los beneficios son fáciles de explicar y cuantificar. Las asociaciones entre aseguradoras y fabricantes de dispositivos aceleran aún más la adopción, integrando las tarifas de monitorización en las renovaciones de pólizas y creando rentas de servicio para los proveedores. A medida que estos paquetes proliferan, la diferenciación de características se desplaza hacia la detección de anomalías impulsada por inteligencia artificial que reduce las falsas alarmas y recorta los costes de monitorización.

La salud y la vida asistida se expande a una CAGR del 6,42%, la más rápida entre todos los casos de uso, ya que las aseguradoras nacionales de Alemania y Francia reembolsan los sensores de detección de caídas y los recordatorios de medicación. El envejecimiento de la población europea, el 24% tendrá 65 años o más en 2030, impulsa la demanda de tecnologías que permitan envejecer en el hogar, aliviando la presión sobre los centros de atención. Los proveedores integran datos de movimiento ambiental con constantes vitales capturadas por dispositivos portátiles para crear paneles de bienestar holísticos, difuminando las líneas entre dispositivos médicos y de consumo. La gestión de energía y servicios públicos le sigue de cerca, impulsada por tarifas dinámicas que recompensan la gestión automatizada de carga, mientras que la iluminación de confort se beneficia de la eliminación progresiva de las lámparas halógenas. En conjunto, estos cambios diversifican el gasto entre múltiples necesidades, asegurando la trayectoria de crecimiento anclada en el cumplimiento normativo del mercado de hogares inteligentes en Europa.

Análisis Geográfico

El norte y el oeste de Europa representan aproximadamente tres cuartas partes del gasto actual, anclados por el total de USD 6.020 millones de Alemania y la porción de USD 4.480 millones del Reino Unido. Estas naciones combinan códigos de construcción estrictos, amplia disponibilidad de banda ancha y canales minoristas maduros, posicionándolas como plataformas de lanzamiento para nuevas clases de dispositivos. Noruega, Dinamarca y Suecia, aunque de menor volumen absoluto, ostentan las mayores ratios de dispositivos por hogar porque las tarifas en tiempo real y la penetración de vehículos eléctricos amplifican los beneficios de la automatización energética.

Europa del Sur se queda rezagada en poder adquisitivo, pero está recuperando terreno gracias a las subvenciones del Mecanismo de Recuperación y Resiliencia de la UE que financian reformas profundas. España ya ha conectado el 38% de los hogares a tarifas dinámicas, acelerando la adopción de climatización inteligente y baterías a pesar de los precios de la electricidad relativamente más bajos. Italia se beneficia de los kits inalámbricos seguros para el patrimonio que cumplen con las normas de conservación, reduciendo la fricción en las reformas.

Europa del Este sigue representando menos del 5% del gasto total, aunque constituye una frontera de expansión a mediano plazo. El aumento de los ingresos disponibles y los despliegues continuos de contadores inteligentes sientan las bases para los electrodomésticos conectados, especialmente en Polonia y la República Checa. La financiación de cohesión destinada a mejoras de eficiencia residencial debería cerrar las brechas de asequibilidad y ampliar el mercado de hogares inteligentes en Europa accesible en la segunda mitad del período de previsión.

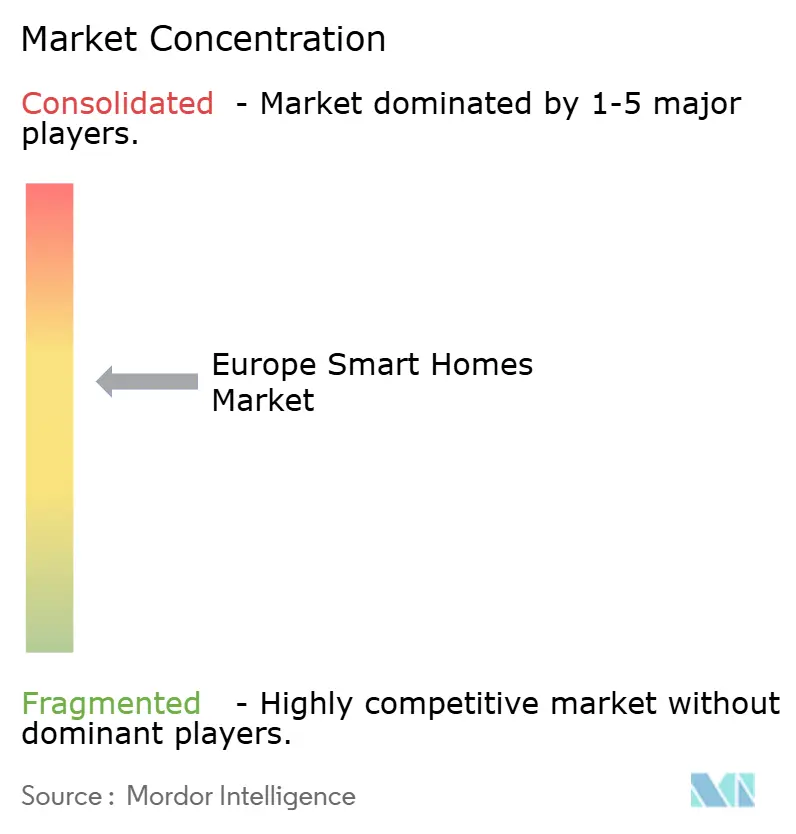

Panorama Competitivo

Los diez mayores proveedores representaron casi el 42% de los ingresos de 2025, lo que implica una concentración moderada. Schneider Electric, Legrand y ABB defienden los canales de instaladores integrando conectividad en cuadros eléctricos, interruptores automáticos y controladores de climatización, aprovechando las redes de contratistas de larga data. Signify, Bosch y Somfy amplían su alcance mediante la compatibilidad con Matter, garantizando que las bombillas, los sensores y los motores funcionen sin problemas en hogares heterogéneos. Los innovadores de venta directa al consumidor, tado°, Nuki y Eve Systems, atraen a los compradores de bricolaje con la simplicidad centrada en la aplicación y la analítica por suscripción, aceptando voluntariamente márgenes brutos más bajos a cambio de flujos de ingresos recurrentes.

El espacio en blanco centrado en la salud invita a alianzas intersectoriales. Netatmo se asocia con aseguradoras para programas de calidad del aire, mientras que Bosch pilota paquetes de atención a personas mayores con fondos de enfermedad alemanes. Los dispositivos de marca propia de IKEA y Lidl aprovechan Matter para omitir las integraciones personalizadas, intensificando la competencia de precios en iluminación y enchufes.

A nivel de protocolo, los proveedores de Thread ganan ventaja a medida que Matter madura, pero los actores establecidos en Wi-Fi protegen los timbres de vídeo y las cámaras interiores donde el apetito de ancho de banda es mayor. Es probable que las fusiones aumenten a medida que las marcas más pequeñas luchen con los gastos generales de certificación, empujando al mercado de hogares inteligentes en Europa hacia un nivel superior más reducido en los próximos cinco años.

Líderes de la Industria de Hogares Inteligentes en Europa

Signify N.V.

Robert Bosch GmbH (Bosch Smart Home)

Schneider Electric SE

Legrand SA

Somfy SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Schneider Electric invirtió EUR 120 millones (USD 134 millones) para ampliar su planta de Grenoble destinada a equipos de gestión de energía certificados con Matter.

- Enero de 2026: Nuki presentó Smart Lock Pro y Go con Matter y Thread integrados, orientados al procesamiento local conforme al RGPD.

- Diciembre de 2025: Bosch Smart Home lanzó los sensores SensorPro Thread con cinco años de vida útil de batería y compatibilidad con tres ecosistemas.

- Noviembre de 2025: Nuki recaudó EUR 45 millones (USD 50 millones) para desarrollar una cerradura inteligente Matter sin puente y expandirse hacia Europa del Sur.

Alcance del Informe del Mercado de Hogares Inteligentes en Europa

El Informe del Mercado de Hogares Inteligentes en Europa está segmentado por Tipo de Producto (Controles de Iluminación, Dispositivos de Gestión de Energía, Seguridad y Control de Acceso, Entretenimiento Inteligente, Electrodomésticos Inteligentes, Climatización y Control de Temperatura), Tipo de Instalación (Sistemas Integrados en Obra Nueva, Reformas y Actualizaciones de Vivienda Existente), Canal de Distribución (Canal Profesional e Instalador, Venta Minorista y Comercio Electrónico), Tecnología de Comunicación (Wi-Fi, Zigbee, Z-Wave, Bluetooth y BLE, Thread, Otros), Aplicación (Seguridad y Protección, Gestión de Energía y Servicios Públicos, Confort e Iluminación, Entretenimiento y Estilo de Vida, Salud y Vida Asistida) y Geografía (Reino Unido, Alemania, Francia, Italia, España, Países Bajos, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Controles de Iluminación |

| Dispositivos de Gestión de Energía |

| Seguridad y Control de Acceso |

| Entretenimiento Inteligente |

| Electrodomésticos Inteligentes |

| Climatización y Control de Temperatura |

| Sistemas Integrados en Obra Nueva |

| Reformas/Actualizaciones de Vivienda Existente |

| Canal Profesional/Instalador |

| Venta Minorista y Comercio Electrónico (Bricolaje) |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Bluetooth y BLE |

| Thread |

| Otras Tecnologías de Comunicación (EnOcean, Matter, RF, etc.) |

| Seguridad y Protección |

| Gestión de Energía y Servicios Públicos |

| Confort e Iluminación |

| Entretenimiento y Estilo de Vida |

| Salud y Vida Asistida |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Resto de Europa |

| Por Tipo de Producto | Controles de Iluminación |

| Dispositivos de Gestión de Energía | |

| Seguridad y Control de Acceso | |

| Entretenimiento Inteligente | |

| Electrodomésticos Inteligentes | |

| Climatización y Control de Temperatura | |

| Por Tipo de Instalación | Sistemas Integrados en Obra Nueva |

| Reformas/Actualizaciones de Vivienda Existente | |

| Por Canal de Distribución | Canal Profesional/Instalador |

| Venta Minorista y Comercio Electrónico (Bricolaje) | |

| Por Tecnología de Comunicación | Wi-Fi |

| Zigbee | |

| Z-Wave | |

| Bluetooth y BLE | |

| Thread | |

| Otras Tecnologías de Comunicación (EnOcean, Matter, RF, etc.) | |

| Por Aplicación | Seguridad y Protección |

| Gestión de Energía y Servicios Públicos | |

| Confort e Iluminación | |

| Entretenimiento y Estilo de Vida | |

| Salud y Vida Asistida | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuánto representará el gasto en dispositivos conectados en los hogares europeos para 2031?

Se prevé que el mercado de hogares inteligentes en Europa alcance USD 32,12 mil millones en 2031, expandiéndose a una CAGR del 5,62% entre 2026 y 2031.

¿Qué categoría de producto crece más rápido en los hogares europeos?

Se proyecta que los dispositivos de climatización y control de temperatura, impulsados por los mandatos de bombas de calor vinculados a subsidios, registren una CAGR del 6,73% hasta 2031.

¿Por qué Noruega avanza más rápido que otros países?

Las tarifas eléctricas en tiempo real y la alta penetración de vehículos eléctricos impulsan soluciones automatizadas de gestión de carga, generando una CAGR del 6% en Noruega.

¿Qué cambios normativos influyen más en las tasas de adopción?

La Directiva de Eficiencia Energética de los Edificios de la UE, que exige nuevas construcciones de cero emisiones y reformas profundas, integra la automatización en las vías de cumplimiento normativo en toda la región.

¿Cómo están contrarrestando los minoristas la escasez de instaladores?

Los gigantes del comercio electrónico ofrecen ecosistemas de fácil instalación, mientras que las cadenas físicas crean zonas de ecosistema con asistencia de configuración in situ, manteniendo el crecimiento de las ventas minoristas y en línea a una CAGR del 5,96%.

¿Qué protocolos de comunicación dominarán los dispositivos del futuro?

Wi-Fi sigue siendo omnipresente, pero Thread es el de mayor crecimiento porque Matter lo designa como la malla de baja potencia preferida, atrayendo más de 400 dispositivos certificados en 2025.

Última actualización de la página el: