Tamaño y Participación del Mercado de Medidores Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

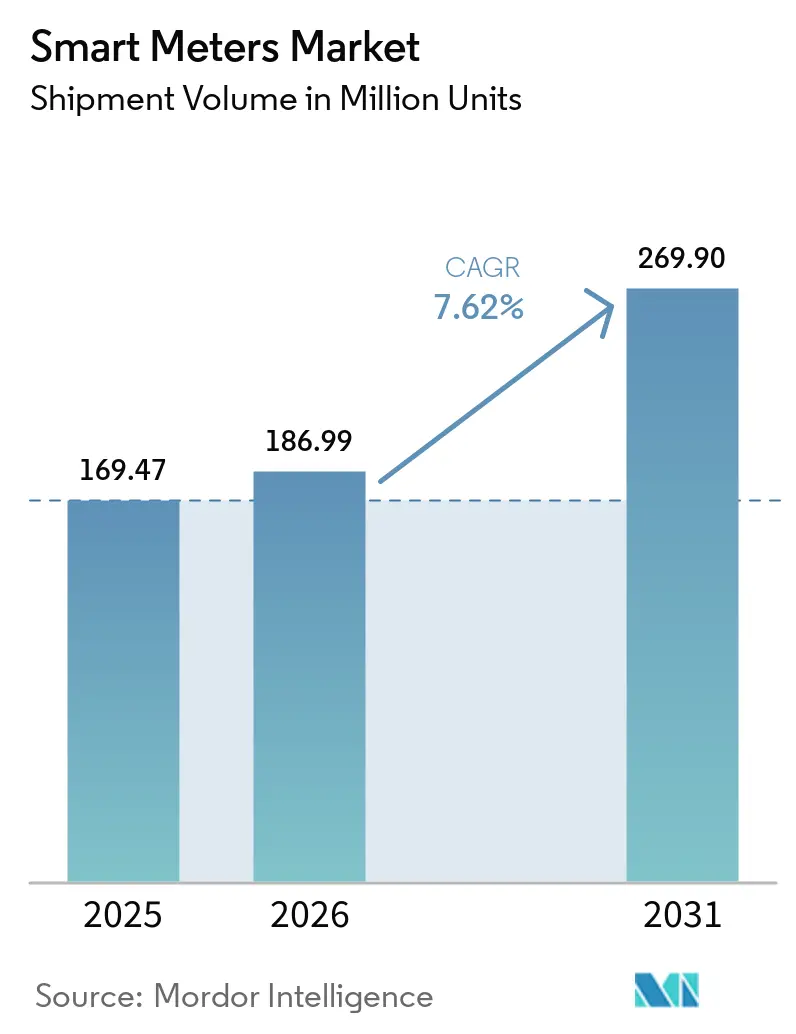

| Volumen del Mercado (2026) | 186.99 Millones de unidades |

| Volumen del Mercado (2031) | 269.90 Millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 7.62% CAGR |

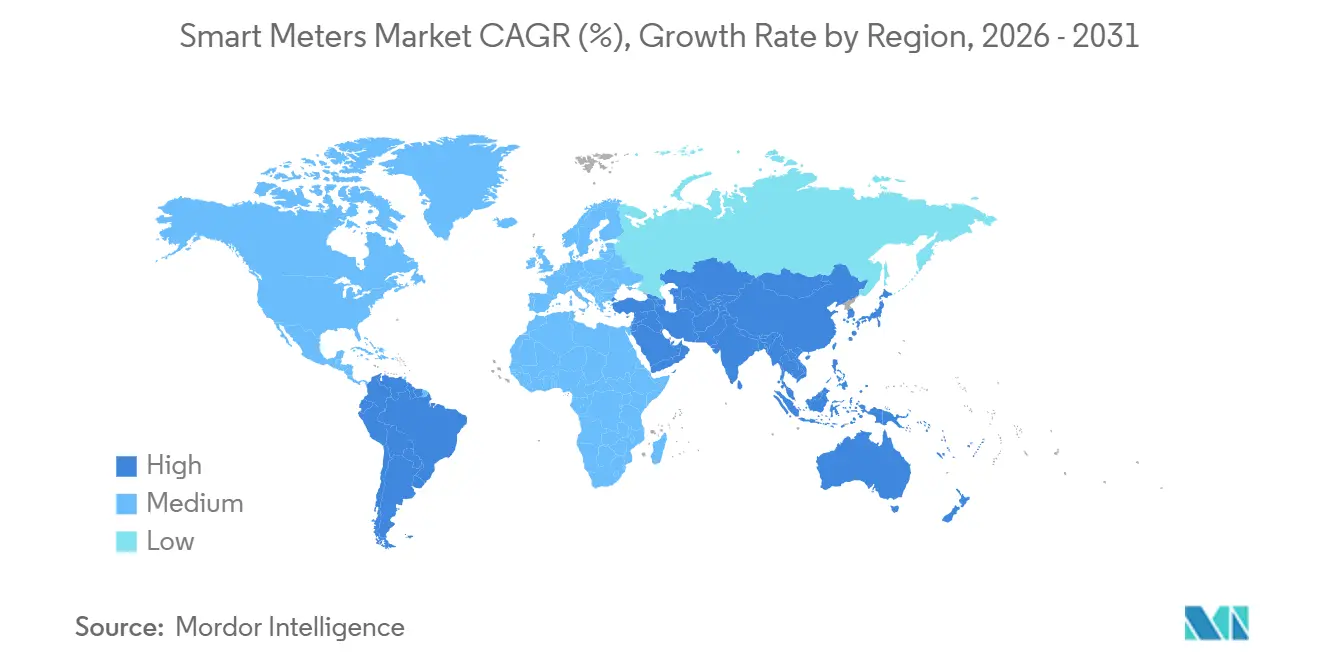

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medidores Inteligentes por Mordor Intelligence

Se espera que el tamaño del Mercado de Medidores Inteligentes en términos de volumen de envíos aumente de 169,47 millones de unidades en 2025 a 186,99 millones de unidades en 2026 y alcance 269,90 millones de unidades en 2031, creciendo a una CAGR del 7,62% durante 2026-2031.

La adopción se está acelerando porque los datos de intervalo digitalizados generan nuevos ingresos por respuesta a la demanda, reducen drásticamente las pérdidas no técnicas y satisfacen las obligaciones gubernamentales que vinculan la recuperación de costos con la implementación de infraestructura de medición avanzada. El crecimiento de los recursos energéticos distribuidos y la energía solar detrás del medidor están impulsando a las empresas distribuidoras hacia la medición bidireccional que los dispositivos electromecánicos convencionales no pueden proporcionar. Los sistemas municipales de agua, que enfrentan pérdidas de agua no facturada del 20%–40%, están recurriendo a sensores acústicos de detección de fugas acoplados con medidores celulares, mientras que los operadores de telecomunicaciones están reduciendo los costos de conectividad al reutilizar el espectro 4G y 5G para datos de servicios públicos. La escasez de semiconductores se alivió en 2025, pero las empresas de servicios públicos continúan diversificando proveedores de chips e integrando verticalmente el ensamblaje para proteger los proyectos de futuros impactos. Finalmente, el financiamiento vinculado a criterios ESG ahora requiere datos de consumo verificables, lo que impulsa incluso a las empresas distribuidoras con restricciones de capital a digitalizar la facturación y el análisis en el borde de la red.

Conclusiones Clave del Informe

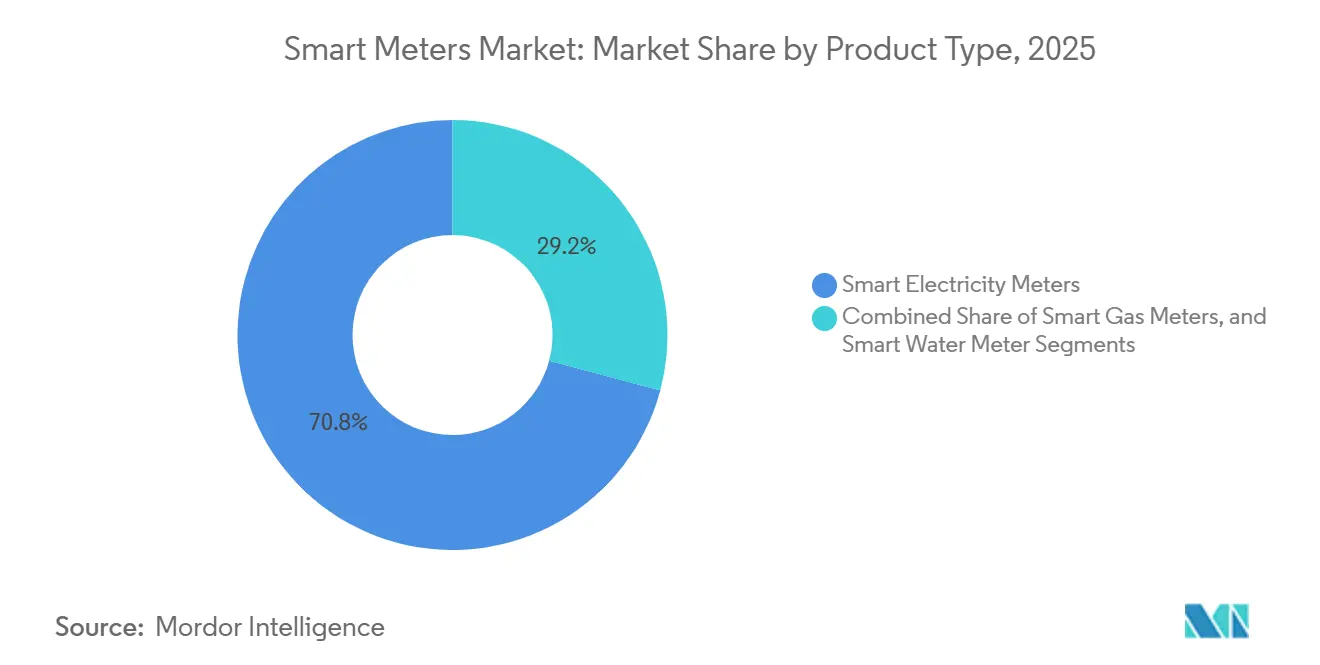

- Por tipo de producto, los medidores inteligentes de electricidad representaron el 70,84% de la participación del mercado de medidores inteligentes en 2025, mientras que se prevé que los medidores inteligentes de agua se expandan a una CAGR del 9,62% hasta 2031.

- Por tecnología de comunicación, la malla de radiofrecuencia representó el 57,24% de la participación del mercado de medidores inteligentes en 2025; se proyecta que el IoT de banda estrecha crezca a una CAGR del 8,02% hasta 2031.

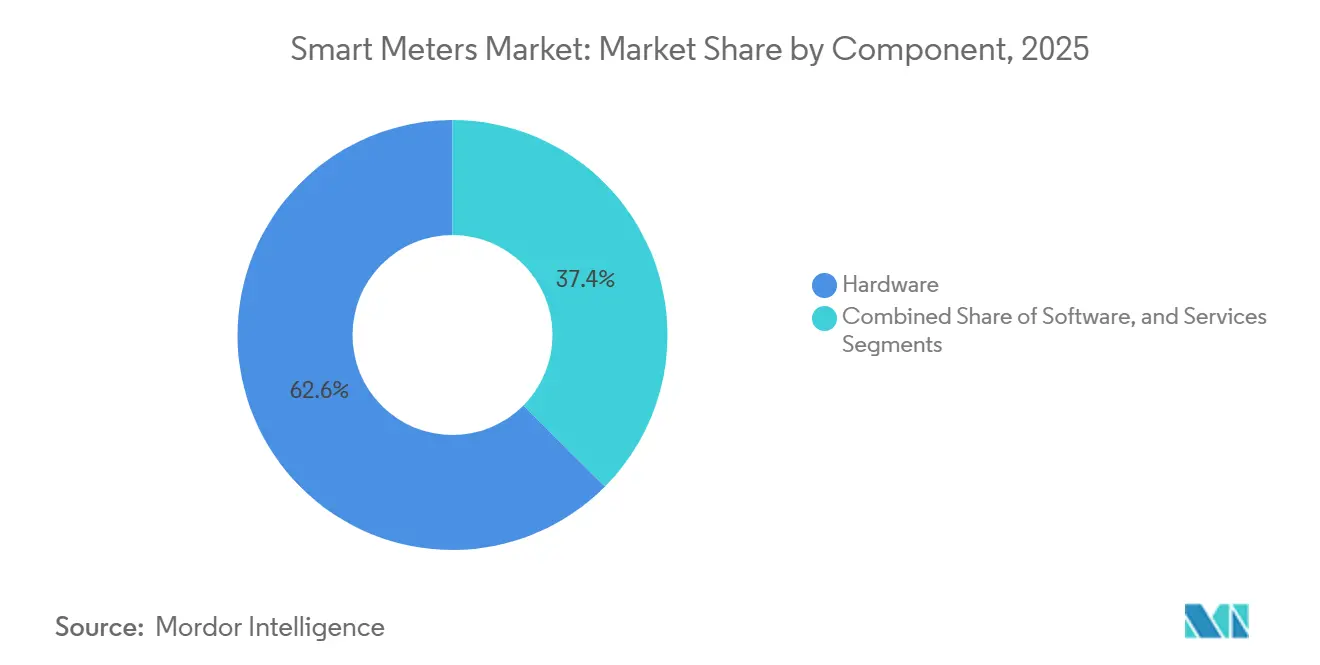

- Por componente, el hardware capturó el 62,56% de la participación del tamaño del mercado de medidores inteligentes en 2025, mientras que se prevé que el software registre una CAGR del 9,24% hasta 2031.

- Por usuario final, las instalaciones residenciales representaron el 72,44% de la participación del mercado de medidores inteligentes en 2025, aunque se espera que el segmento industrial y de servicios públicos avance a una CAGR del 9,42% hasta 2031.

- Por geografía, Asia Pacífico lideró con el 48,58% de la participación del mercado de medidores inteligentes en 2025, y se proyecta que África registre la CAGR más rápida del 8,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medidores Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Gubernamentales para Implementaciones a Escala Nacional | +1.8% | Global, con mayor intensidad en la UE, China, India y algunos estados de EE. UU. | Mediano plazo (2-4 años) |

| Eficiencia de los Servicios Públicos y Reducción de Pérdidas No Técnicas | +1.5% | Global, particularmente agudo en África, Asia Meridional y América Latina | Corto plazo (≤ 2 años) |

| Programas de Modernización de la Red y de Integración de Recursos Energéticos Distribuidos | +1.3% | América del Norte, Europa, Australia, con extensión a Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de Infraestructura de Ciudades Inteligentes e IoT | +1.0% | Núcleo de Asia Pacífico (China, India, Corea del Sur), Oriente Medio (EAU, Arabia Saudita) | Largo plazo (≥ 4 años) |

| Financiamiento Vinculado a Criterios ESG que Requiere Medición Digital | +0.9% | Europa, América del Norte, con adopción emergente en América Latina | Mediano plazo (2-4 años) |

| Análisis de Borde Listo para IA que Desbloquea Nuevas Fuentes de Ingresos | +0.7% | América del Norte, Europa, mercados selectos de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales para Implementaciones a Escala Nacional

Las implementaciones obligatorias siguen siendo el catalizador más potente para el mercado de medidores inteligentes. La Directiva de Eficiencia Energética de la Unión Europea obligó a los estados miembros a alcanzar una penetración del 80%, extendiendo los ciclos de adquisición de Landis and Gyr e Itron hasta 2026.[1]Comisión Europea, "Redes y Medidores Inteligentes," europa.eu Las empresas de servicios públicos de California completaron los programas ordenados por el estado, y la competencia minorista de Texas continúa recompensando los precios en tiempo real habilitados por la infraestructura de medición avanzada. La Red Estatal de China programó la sustitución de 300 millones de medidores durante 2024-2029 para acomodar la funcionalidad de vehículo a red, una medida que absorbe capacidad de Hexing Electrical y Wasion Holdings. India destinó INR 3,03 billones (USD 36,4 mil millones) bajo su Plan Revitalizado del Sector de Distribución, adjudicando licitaciones de 2025 a Larsen and Toubro y Energy Efficiency Services Limited. Si bien los mandatos reducen el riesgo de inversión, exponen a los proveedores a retrasos políticos que pueden comprimir los márgenes cuando los cronogramas de implementación se retrasan.

Eficiencia de los Servicios Públicos y Reducción de Pérdidas No Técnicas

Las pérdidas no técnicas drenan un estimado de USD 96 mil millones anuales, y las empresas de servicios públicos en Nigeria, Sudáfrica y América Latina están utilizando medidores a prueba de manipulaciones y desconexiones remotas para abordar la brecha.[2]Banco Mundial, "Datos de Energía," worldbank.org La Empresa de Distribución de Electricidad de Abuja redujo las pérdidas en un 15% en el plazo de un año tras instalar 500.000 medidores de prepago en 2024. El piloto de Johannesburgo de Eskom utilizó marcas de tiempo en cadena de bloques para frustrar la manipulación posterior a los hechos, atrayendo el interés de Kenia y Ghana. Los sistemas de EE. UU. desperdician 6 mil millones de galones diariamente, lo que llevó a Los Ángeles y Phoenix a adoptar la detección acústica de fugas que alerta a los equipos en 15 minutos.[3]Asociación Americana de Obras Hidráulicas, "Control de Pérdidas de Agua," awwa.org Los ahorros operativos a menudo recuperan los costos anualizados de la infraestructura de medición avanzada en menos de cinco años, lo que convierte la reducción de pérdidas en un impulsor autofinanciado en territorios con restricciones de efectivo.

Modernización de la Red y Programas de Integración de Recursos Energéticos Distribuidos

El cambio de redes unidireccionales a bidireccionales ha elevado a los medidores de dispositivos de facturación a sensores de estabilización de la red. Las revisiones de la Regla 21 de California exigen comunicación conforme con IEEE 2030.5, lo que efectivamente obliga a instalar medidores inteligentes en todas las nuevas interconexiones de recursos energéticos distribuidos. La Ley de Operación de Puntos de Medición de Alemania obliga a los hogares que superan los 7 kW de capacidad solar a instalar pasarelas certificadas, ampliando la cartera de pedidos de Landis and Gyr y EMH Metering. Australia comprometió AUD 200 millones (USD 130 millones) en 2025 para pilotar envolventes de operación dinámica que dependen de datos de medidores de menos de un minuto para prevenir el aumento de voltaje en alimentadores de baja tensión. En conjunto, estos programas justifican licencias de análisis premium y abren flujos de ingresos recurrentes de software.

Expansión de Infraestructura de Ciudades Inteligentes e IoT

Las ciudades están integrando medidores en plataformas IoT convergentes para amortizar los costos de conectividad en múltiples aplicaciones. Dubái instaló 1,2 millones de medidores de electricidad y agua en una red troncal común de IoT de banda estrecha que también sirve a sensores de estacionamiento y contenedores de residuos. El banco de pruebas K-City de Corea del Sur integra cargadores de vehículo a red con medidores residenciales, aplazando una actualización de subestación planificada de USD 150 millones. China seleccionó 100 ciudades piloto donde la Red Estatal exige que los nuevos medidores alojen firmware de múltiples aplicaciones, otorgando una ventaja competitiva a proveedores de pila completa como Huawei y Siemens.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX Inicial y Largos Ciclos de Recuperación de la Inversión | -1.2% | Global, más agudo en África Subsahariana, Asia Meridional y partes de América Latina | Corto plazo (≤ 2 años) |

| Riesgos de Ciberseguridad y Privacidad de Datos | -0.8% | América del Norte, Europa, con creciente preocupación en Asia Pacífico | Mediano plazo (2-4 años) |

| Complejidad de Integración con Redes e Infraestructura de TI Heredadas | -0.6% | América del Norte, Europa, mercados selectos de Asia Pacífico con infraestructura envejecida | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores | -0.5% | Global, con mayor impacto en 2024-2025 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial y Largos Ciclos de Recuperación de la Inversión

Los costos totales de implementación oscilan entre USD 150 y USD 300 por punto final, lo que se traduce en USD 150 millones–USD 300 millones para una empresa de servicios públicos con 1 millón de clientes. La recuperación de la inversión puede extenderse de 8 a 12 años si los reguladores prohíben las tarifas por tiempo de uso o los pagos por adecuación de recursos. Kenya Power pausó una licitación de 3 millones de medidores en 2024 después de que su Tesorería Nacional retuvo las garantías de préstamo por preocupaciones sobre la deuda. Las empresas de servicios públicos de Córdoba y Mendoza en Argentina también redujeron el tamaño de las licitaciones en 2025 después de que la depreciación del peso encareció los costos de los medidores importados en un 40%. Las empresas de servicios de agua sienten una presión aún mayor porque las normas de costo de servicio limitan los rendimientos al 6%–8%, restringiendo la formación de capital sin subsidios.

Riesgos de Ciberseguridad y Privacidad de Datos

Los perfiles de uso detallados revelan patrones de ocupación, lo que genera resistencia por razones de privacidad. La Revisión 1 de NISTIR 7628 en 2024 exigió cifrado de extremo a extremo y firmware seguro, añadiendo USD 8–USD 12 por dispositivo. La Directiva NIS2 de Europa requiere la notificación de incidentes en un plazo de 24 horas y puede multar a las empresas de servicios públicos con hasta el 2% de su facturación global por incumplimiento. Un evento de ransomware en 2025 cifró los registros de facturación de 200.000 medidores en EE. UU., lo que obligó a emitir facturas estimadas y desencadenó una demanda colectiva. California y Alemania ahora permiten la exclusión voluntaria, fragmentando las bases instaladas y complicando la agregación de respuesta a la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Medidores de Agua Reducen la Brecha

Los medidores inteligentes de electricidad lideraron con una participación del 70,84% en 2025, lo que refleja décadas de enfoque regulatorio. El segmento ha alcanzado una alta penetración en muchas redes desarrolladas, por lo que el crecimiento se alinea principalmente con los ciclos de reemplazo. Los medidores inteligentes de agua, por el contrario, están preparados para una CAGR del 9,62% hasta 2031, ya que las ciudades apuntan a reducir el agua no facturada que a menudo supera el 30% del suministro. La detección acústica de fugas integrada en los medidores desplegados por Los Ángeles y Singapur en 2024-2025 demostró la identificación de roturas en menos de 15 minutos, lo que permite a los equipos priorizar las reparaciones sin reemplazar tuberías principales en su totalidad. Los medidores de gas siguen siendo menores en volumen, aunque la Directiva de Gas de Europa impulsó implementaciones a escala nacional en Italia y los Países Bajos para 2025, validando el corte remoto como herramienta de seguridad y facturación.

Muchos municipios aún dependen de lecturas manuales trimestrales o facturación a tarifa plana, lo que deja un margen digital sustancial. El cumplimiento de los objetivos de detección de fugas de la norma ISO 24516 en Oriente Medio y el sur de California añade urgencia. La adopción de medidores de gas sigue limitada por la menor densidad energética y la mínima diferenciación de precios a lo largo del día, lo que reduce el beneficio de los datos de intervalo detallados. Sin embargo, las regulaciones de seguridad están impulsando a las empresas de servicios públicos hacia el corte automático, lo que podría impulsar la penetración de los medidores inteligentes de gas en la próxima década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Comunicación: La Tecnología Celular Gana Terreno frente a la Malla

La tecnología de malla de radiofrecuencia mantuvo una participación del 57,24% en 2025 gracias a que su topología de autocorrección minimiza la necesidad de espectro con licencia y admite implementaciones urbanas densas. Aun así, se proyecta que el IoT de banda estrecha avance a una CAGR del 8,02% hasta 2031. Vodafone y China Mobile redujeron las tarifas de datos por dispositivo por debajo de USD 1 al mes en 2024, realineando el costo total de propiedad y permitiendo a las empresas de servicios públicos externalizar las operaciones de red. La comunicación por línea de potencia mantiene presencia en los mercados europeos que favorecen los protocolos PRIME y G3-PLC, aunque los alimentadores ruidosos en partes de Asia y África limitan la escalabilidad. Las redes de área amplia de baja potencia como LoRaWAN cubren las brechas rurales, pero sufren de fragmentación del ecosistema y roaming limitado.

Las empresas de servicios públicos prefieren cada vez más la tecnología celular porque la versión 17 del 3GPP extiende la vida útil de la batería más allá de 10 años y garantiza un tiempo de actividad del 99,5%. El modelo convierte el desembolso de capital para mallas privadas en un gasto operativo predecible, alineándose con los requisitos regulatorios que favorecen la eficiencia de la base tarifaria. La malla seguirá siendo relevante donde la densidad justifique el relé localizado, aunque la trayectoria de crecimiento se inclina claramente hacia las plataformas celulares con licencia.

Por Componente: El Software Supera al Hardware

El hardware generó el 62,56% de los ingresos de 2025, cubriendo medidores, módulos de comunicación y concentradores. Se proyecta que el software, que abarca la gestión de datos de medidores, los sistemas de cabecera y el análisis en el borde, crezca a una CAGR del 9,24% hasta 2031. Las empresas de servicios públicos están migrando a plataformas alojadas en la nube de proveedores como Oracle e Itron que aplican aprendizaje automático para la detección de anomalías, la previsión de la demanda y la restauración de interrupciones. Los acuerdos de servicios gestionados atraen a las empresas de servicios públicos más pequeñas que carecen de capacidad interna de TI, agrupando efectivamente el software y las operaciones en modelos de suscripción.

El cambio refleja una tendencia más amplia de mercantilización. Los fabricantes chinos continúan comprimiendo los precios unitarios del hardware, lo que lleva a los actores occidentales establecidos a enfatizar el análisis que desbloquea valor de los activos existentes. La participación en los mercados mayoristas bajo la Orden 2222 de la Comisión Federal Reguladora de Energía de EE. UU. requiere datos sincronizados en el tiempo, lo que eleva aún más el papel del software. A medida que el valor se desplaza, los ingresos por software crecen más rápido que los del hardware, remodelando los grupos de beneficios de los proveedores hacia tarifas recurrentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Industrial se Acelera

Las implementaciones residenciales representaron el 72,44% de las instalaciones en 2025, impulsadas por los mandatos europeos y norteamericanos. El crecimiento en este segmento se está moderando a medida que la penetración supera el 50% en las economías desarrolladas. Se prevé que los clientes industriales y de servicios públicos crezcan a una CAGR del 9,42% hasta 2031, porque la certificación ISO 50001 y la participación en los mercados de servicios auxiliares exigen datos de intervalo de menos de un minuto. Los centros de datos propiedad de Amazon Web Services y Microsoft Azure instalaron submedición de granularidad de un segundo en 2024 para rastrear la efectividad del uso de energía y calificar para certificados verdes. Los edificios comerciales, que representan aproximadamente el 35% del consumo mundial de electricidad, necesitan medidores inteligentes para cumplir con normas como la Ley Local 97 de la Ciudad de Nueva York, que impone límites de carbono y multas.

Los clientes industriales ofrecen mayores ingresos promedio por unidad y están dispuestos a pagar por el monitoreo de la calidad de la energía y el análisis de armónicos. Las empresas de servicios públicos en mercados desregulados han comenzado a ofrecer contratos basados en el rendimiento que comparten los ahorros de la optimización de la carga, alineando los incentivos y acelerando la adopción. Los reemplazos residenciales sostendrán el volumen en las regiones maduras; sin embargo, el crecimiento incremental más sólido provendrá de acuerdos industriales orientados a servicios que monetizan los datos en lugar de los kilovatios-hora.

Análisis Geográfico

Asia Pacífico aseguró el 48,58% de la participación del mercado de medidores inteligentes en 2025, impulsada por el 14.º Plan Quinquenal de China y el Plan Revitalizado del Sector de Distribución de India. La Red Estatal desplegó 280 millones de medidores durante 2020-2025, habilitando tarifas por tiempo de uso que trasladaron el 12% de la carga residencial a horas fuera de pico. Japón y Corea del Sur, adoptantes tempranos, están ahora actualizando los dispositivos de primera generación para admitir la agregación de vehículo a red. El Sudeste Asiático sigue siendo desigual; Tailandia y Vietnam lanzaron pilotos en 2024 pero enfrentan brechas de financiamiento, mientras que Australia y Nueva Zelanda completaron las implementaciones obligatorias para 2024 con un enfoque en la integración de energía solar en tejados.

África es la región de expansión más rápida con una CAGR del 8,44% hasta 2031. El programa de Proveedores de Activos de Medidores de Nigeria financió 4 millones de medidores de prepago, reduciendo las pérdidas agregadas del 35% al 28% en 18 meses. Los sistemas de prepago dividido de Sudáfrica permiten compras con dinero móvil y desconexión remota, un enfoque que Kenia, Ghana y Tanzania están probando actualmente. Egipto adjudicó a Elsewedy Electric un contrato de USD 300 millones en 2025 para suministrar 5 millones de medidores bajo financiamiento del Banco Africano de Desarrollo. El riesgo político y la volatilidad cambiaria moderan el volumen a corto plazo, pero el crecimiento demográfico y los objetivos de electrificación sustentan la demanda a largo plazo.

Europa mantuvo una participación del 22% en 2025. Escandinavia, el Reino Unido e Italia lograron una penetración casi universal, mientras que Alemania, Francia y España están a mitad de camino en el cumplimiento de la Directiva de Eficiencia Energética. Los fondos de cohesión de Europa del Este impulsaron a Polonia y Rumanía hacia licitaciones durante 2024-2025. América del Norte capturó aproximadamente el 18%, con Estados Unidos acercándose a la saturación en los territorios de empresas de servicios públicos de inversores privados, pero rezagado en los sistemas municipales y cooperativos. Canadá finalizó las implementaciones provinciales para 2024, mientras que la Comisión Federal de Electricidad de México tiene como objetivo 10 millones de medidores para 2027. América del Sur y Oriente Medio representaron cada uno entre el 5% y el 7% de los ingresos, con Brasil, Argentina, Arabia Saudita y los Emiratos Árabes Unidos impulsando iniciativas localizadas.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Los cinco principales proveedores —Landis and Gyr, Itron, Sensus, Honeywell y Kamstrup— controlaron aproximadamente el 40% de los ingresos globales en 2025. Los fabricantes chinos como Hexing Electrical, Wasion Holdings y Holley Technology dominan Asia Pacífico aprovechando costos unitarios un 30%–40% más bajos gracias a la integración vertical. Los actores occidentales establecidos están pivotando hacia el software como servicio; la adquisición de Comverge por parte de Itron en 2024 añadió algoritmos de respuesta a la demanda, mientras que Landis and Gyr agrupa análisis que permiten la participación en los mercados mayoristas de capacidad.

La diferenciación tecnológica se está desplazando hacia la inteligencia artificial y los gemelos digitales. Siemens y Schneider Electric integran medidores en plataformas de simulación que permiten a las empresas de servicios públicos probar escenarios de energía distribuida antes del despliegue en campo. El cumplimiento de IEC 62052 e IEC 62056 sigue siendo obligatorio, aunque los proveedores buscan mejoras propietarias como la malla Gridstream de Landis and Gyr y la pila multiprotocolo OpenWay Riva de Itron. La actividad de patentes en 2024-2025 se concentró en computación en el borde, liquidación en cadena de bloques y cifrado resistente a la computación cuántica, anticipando futuros mandatos de ciberseguridad y posicionando a los proveedores para márgenes premium una vez que los estándares maduren.

Los operadores de telecomunicaciones están emergiendo como actores disruptivos. Vodafone y China Mobile agrupan la conectividad de IoT de banda estrecha con hardware, reduciendo el costo total de propiedad en un 20%–30% y aflojando así el control histórico de los proveedores exclusivos de medidores. Los programas de medición de agua y electrificación rural en África Subsahariana y Asia Meridional representan oportunidades de espacio en blanco donde las plataformas de prepago y la integración con dinero móvil pueden superar la facturación convencional. Los proveedores lo suficientemente ágiles para empaquetar hardware, conectividad y análisis están en posición de ganar participación a medida que las empresas de servicios públicos buscan soluciones llave en mano que distribuyan el riesgo a lo largo de la cadena de valor.

Líderes de la Industria de Medidores Inteligentes

Landis+Gyr Group AG

Itron Inc.

Sensus USA Inc. (Xylem Inc.)

Honeywell (Elster Group)

Kamstrup A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Landis and Gyr ganó un contrato de USD 180 millones para entregar 3 millones de medidores de prepago para Uttar Pradesh y Bihar, con instalación prevista hasta diciembre de 2027.

- Diciembre de 2025: Itron cerró su adquisición de GridKey por USD 45 millones, añadiendo monitoreo de baja tensión a su cartera.

- Noviembre de 2025: Siemens aseguró un contrato de EUR 120 millones (USD 128 millones) con E.ON para 2,5 millones de pasarelas conformes con la legislación alemana.

- Octubre de 2025: Sensus lanzó el medidor de agua Ally con detección acústica de fugas e inició un piloto en Los Ángeles.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de medidores inteligentes como medidores electrónicos de propiedad de las empresas de servicios públicos que registran el consumo de electricidad, gas o agua en intervalos preestablecidos y transmiten datos a través de redes bidireccionales al sistema central de la empresa de servicios públicos para facturación, análisis y acciones de servicio remoto. Cubrimos medidores fabricados en fábrica que siguen los protocolos ANSI C12, DLMS/COSEM o equivalentes e integran módulos de comunicación de malla de radiofrecuencia, PLC, IoT de banda estrecha celular o similares.

Se excluyen los dispositivos utilizados únicamente para la submedición de edificios, los complementos de comunicación de modernización y los medidores electromecánicos sin telemetría digital.

Descripción General de la Segmentación

- Por Tipo de Producto

- Medidores Inteligentes de Electricidad

- Medidores Inteligentes de Gas

- Medidores Inteligentes de Agua

- Por Tecnología de Comunicación

- Malla de Radiofrecuencia

- Comunicación por Línea de Potencia (PLC)

- Celular (2G-5G / NB-IoT / LTE-M)

- Área Amplia de Baja Potencia (LoRaWAN / Sigfox / Wize)

- Por Componente

- Hardware

- Software

- Servicios

- Por Usuario Final

- Residencial

- Comercial

- Industrial y Servicios Públicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Conversamos con empresas distribuidoras de servicios públicos en Asia Pacífico, proveedores de módulos en Europa y reguladores en América del Norte. Esas conversaciones aclararon los planes de adquisición anuales, los precios de venta promedio, las pilas de comunicación preferidas y los próximos ajustes de política, lo que nos permitió verificar de forma cruzada los datos secundarios.

Investigación Documental

Recopilamos cifras de referencia accediendo a conjuntos de datos de libre acceso de la Agencia Internacional de Energía, el panel de implementación de Eurostat, el archivo de medición avanzada de la Administración de Información Energética de EE. UU., el portal de licitaciones RDSS de India y los registros comerciales vinculados a códigos del Sistema Armonizado. Nuestro equipo también revisó presentaciones tarifarias, informes anuales de empresas de servicios públicos y documentos de política, mientras que las alertas de D&B Hoovers y Dow Jones Factiva y los recuentos de patentes de Questel ayudaron a comparar la capacidad de los productores y los cambios tecnológicos. Esta lista es ilustrativa; muchas fuentes adicionales respaldaron las verificaciones y aclaraciones de datos.

Una segunda revisión comparó las tasas de adopción regionales con las tendencias de envíos aduaneros y las divulgaciones de los fabricantes, lo que nos permitió identificar brechas de manera temprana.

Dimensionamiento del Mercado y Pronósticos

La base instalada de 2024 se reconstruyó mediante una auditoría descendente de penetración de medidores frente a las conexiones de red, luego se validó mediante muestras ascendentes selectivas de envíos de los principales proveedores. Los insumos clave incluyen nuevas conexiones de servicio, ciclos de reemplazo obligatorios, volúmenes de importación de conjuntos de chips, vida útil típica de los medidores y la evolución observada del precio de venta promedio. Una regresión multivariante vincula el crecimiento de las conexiones y las puntuaciones de política para proyectar la demanda 2025-2030, mientras que el análisis de escenarios amortigua las fluctuaciones en el suministro de chips. Cuando las muestras de proveedores no cubren suficientemente una región, la interpolación está limitada por los techos históricos de penetración.

Validación de Datos y Ciclo de Actualización

Los paneles de varianza señalan anomalías superiores a tres puntos porcentuales, lo que lleva a volver a contactar a los encuestados antes de la aprobación final. Los analistas de Mordor actualizan cada estudio anualmente y emiten ajustes intermedios cuando surgen licitaciones o mandatos importantes.

Por Qué la Línea de Base de Medidores Inteligentes (AMI) de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas alternan entre métricas de unidades e ingresos, amplían el alcance al software o mantienen supuestos durante años. Actualizamos anualmente y mantenemos disciplina en la elección de métricas, lo que mantiene nuestras cifras fundamentadas.

Los principales factores de brecha incluyen la selección de métricas (Mordor reporta envíos de unidades), la inclusión de actualizaciones del mercado secundario en otros estudios, diferentes curvas de precio de venta promedio y un ritmo de actualización más lento entre otros editores.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 173,29 millones de unidades (2025) | ||

| USD 26,36 mil millones (2024) | Consultora Global A | Métrica de ingresos que incluye software y servicios, actualización quinquenal |

| USD 27,70 mil millones (2024) | Consultora Regional B | Muestra de países limitada, sin verificaciones primarias de empresas de servicios públicos |

| USD 32,57 mil millones (2024) | Revista Sectorial C | Escenario de política agresivo, supuesto de precio de venta promedio plano |

La comparación muestra que al anclar el alcance, las variables y la validación anual, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los clientes pueden confiar para la planificación y las decisiones de inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del Mercado de Medidores Inteligentes en 2031?

Se prevé que alcance 269,90 millones de unidades en 2031, lo que refleja una CAGR del 7,62% de 2026 a 2031.

¿Qué tecnología de comunicación se espera que crezca más rápido hasta 2031?

Se proyecta que el IoT de banda estrecha se expanda a una CAGR del 8,02%, superando a la malla de radiofrecuencia.

¿Por qué los medidores inteligentes de agua están ganando impulso?

Las empresas municipales de servicios públicos buscan reducir el agua no facturada, que puede superar el 30%, y la detección acústica de fugas integrada en los medidores inteligentes de agua permite la reparación rápida de tuberías.

¿Qué región presenta el crecimiento más rápido en implementaciones?

África lidera con una CAGR del 8,44%, ya que los medidores inteligentes de prepago mejoran la recuperación de costos y reducen el robo.

¿Cómo se están diferenciando los proveedores a medida que el hardware se mercantiliza?

Los principales proveedores enfatizan el software como servicio, el análisis en el borde y las plataformas de gemelos digitales que monetizan los datos en lugar de los márgenes del hardware.

¿Qué desafío clave retrasa la adopción en los mercados emergentes?

El alto gasto de capital inicial de USD 150–USD 300 por punto final extiende los períodos de recuperación de la inversión hasta 12 años cuando los mecanismos regulatorios de ingresos están ausentes.

Última actualización de la página el: