Tamaño y Participación del Mercado de Dispositivos Ortopédicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 62.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.64% CAGR |

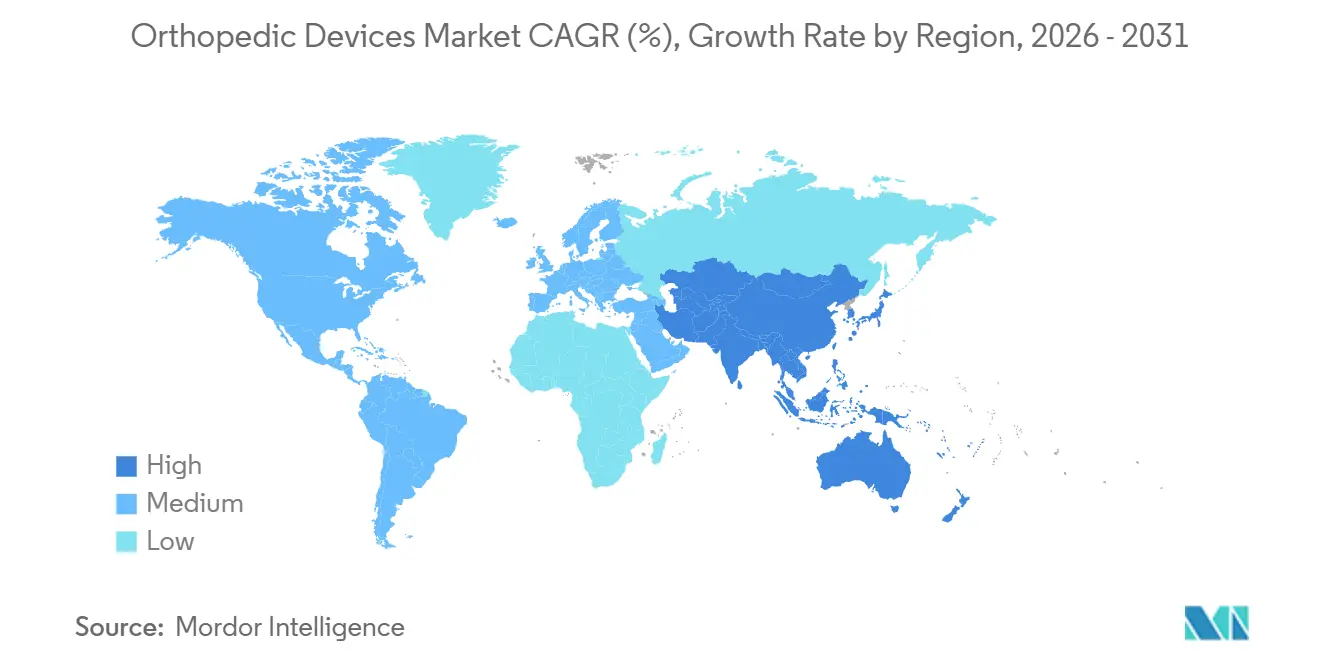

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Ortopédicos por Mordor Intelligence

El tamaño del Mercado de Dispositivos Ortopédicos se valoró en USD 59,97 mil millones en 2025 y se estima que crecerá desde USD 62,89 mil millones en 2026 hasta alcanzar USD 78,89 mil millones en 2031, a una CAGR del 4,64% durante el período de pronóstico (2026-2031).

El envejecimiento de la población, la creciente prevalencia de la osteoartritis y la rápida adopción de tecnologías mínimamente invasivas continúan impulsando el mercado de dispositivos ortopédicos, incluso cuando la presión sobre los reembolsos y la volatilidad de las materias primas moderan el impulso general. Los ortobiológicos se están expandiendo a una tasa de dos dígitos, los centros de cirugía ambulatoria (CCA) están ganando participación en procedimientos, y la robótica junto con la impresión tridimensional (3D) están redefiniendo la dinámica de adquisición. Al mismo tiempo, las adquisiciones basadas en volumen de Asia Pacífico están ejerciendo disciplina de precios sobre las marcas premium, mientras que el Reglamento de Dispositivos Médicos (RDM) de la Unión Europea alarga el tiempo de comercialización de nuevos implantes. Los líderes del mercado buscan, por tanto, resiliencia de márgenes a través de plataformas robóticas integradas, localización de la cadena de suministro y servicios de atención posterior habilitados por datos.

Conclusiones Clave del Informe

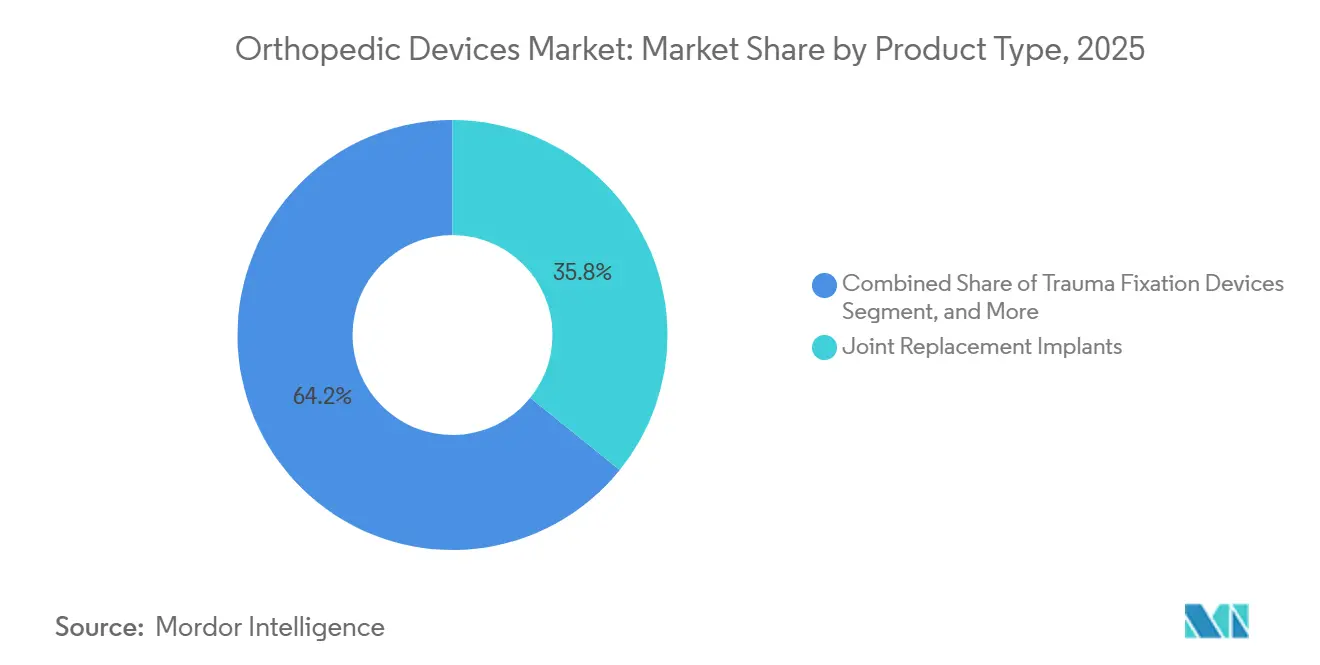

- Por tipo de producto, los implantes de reemplazo articular representaron el 35,78% de la participación del mercado de dispositivos ortopédicos en 2025; se proyecta que los ortobiológicos avancen a una CAGR del 10,22% hasta 2031.

- Por tecnología, los implantes convencionales representaron el 47,83% del mercado de dispositivos ortopédicos en 2025, mientras que se proyecta que los sistemas robóticos asistidos y de navegación registren una CAGR del 9,84% hasta 2031.

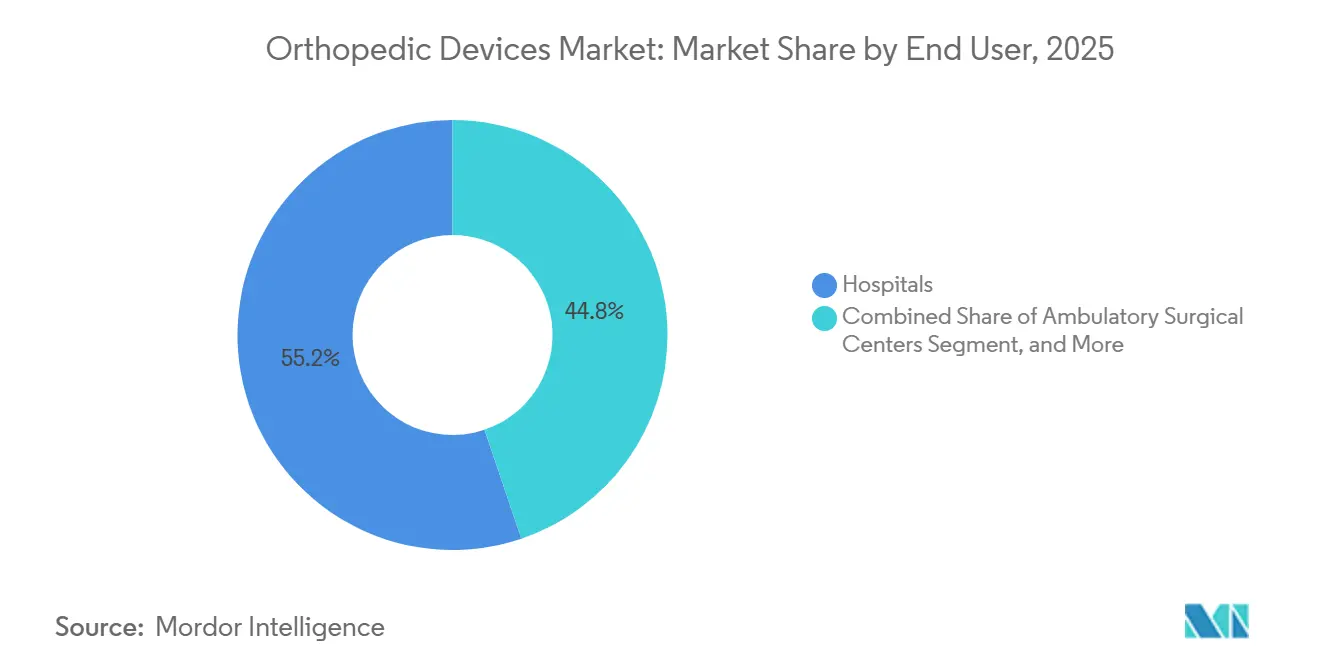

- Por usuario final, los hospitales captaron el 55,18% del mercado de dispositivos ortopédicos en 2025; sin embargo, se prevé que los CCA se expandan a una CAGR del 8,86% hasta 2031.

- Por geografía, América del Norte representó el 42,64% de los ingresos en 2025, mientras que se prevé que Asia Pacífico crezca a una CAGR del 8,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos Ortopédicos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población Global y Prevalencia de la Osteoartritis | +1.2% | Global, alto en América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Aumento de Lesiones Deportivas e Incidentes de Traumatismos | +0.7% | América del Norte, Europa, en crecimiento en ciudades de Asia Pacífico | Mediano plazo (2-4 años) |

| Avance Tecnológico en Cirugía Robótica e Impresión 3D | +1.0% | América del Norte, núcleo de la UE, hospitales de primer nivel de Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de los Centros de Cirugía Ambulatoria | +0.8% | Liderazgo de América del Norte, adopción temprana en Australia y el CCG | Corto plazo (≤ 2 años) |

| Implantes Inteligentes Habilitados por IA y Alineación Basada en Datos | +0.5% | Pilotos en América del Norte, Alemania, Reino Unido y Corea | Largo plazo (≥ 4 años) |

| Innovación Doméstica Rentable mediante Adquisición Basada en Volumen en Asia | +0.9% | China, India, con efecto secundario en Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población Global y Prevalencia de la Osteoartritis

El mercado de dispositivos ortopédicos se beneficia estructuralmente del envejecimiento demográfico. La Organización Mundial de la Salud estima que para 2030, 1 de cada 6 personas tendrá 60 años o más, cifra que aumentará a 2.100 millones para 2050.[1]Organización Mundial de la Salud, "Envejecimiento y Salud," WHO.int La osteoartritis ya afecta a 595 millones de personas y está aumentando a la tasa más rápida en Asia Oriental y Europa Occidental.[2]The Lancet, "Estudio de la Carga Global de Enfermedades 2021," thelancet.com Japón y Corea del Sur registran la mayor demanda de implantes per cápita, aunque mantienen techos de reembolso ajustados, lo que impulsa carteras de productos escalonadas. La población anciana de China se concentra en ciudades de primer y segundo nivel, donde los hospitales privados aplican precios premium, mientras que las licitaciones públicas favorecen los implantes domésticos económicos. Las empresas que flexibilizan sus estructuras de costos de producción para adaptarse a ambos canales limitan la canibalización y preservan sus márgenes.

Avance Tecnológico en Cirugía Robótica e Impresión 3D

La robótica ha pasado de ser programas piloto a convertirse en un requisito previo de adquisición en muchos centros de alto volumen. Las plataformas ROSA Shoulder de Zimmer Biomet y VELYS de Johnson & Johnson se unieron a Mako de Stryker y Cori de Smith & Nephew en 2024, ampliando las indicaciones de rodillas y caderas a hombros y procedimientos parciales. Los hospitales negocian contratos integrados de robot-implante que aseguran volúmenes plurianuales, anclando el mercado de dispositivos ortopédicos en torno a ecosistemas integrados. Mientras tanto, la impresión 3D avanzó de guías a implantes de carga; 3D Systems obtuvo la autorización para una jaula de tobillo de titanio con estructuras de celosía que mejoran el crecimiento óseo.[3]3D Systems, "Jaula de Fusión de Tobillo de Titanio Autorizada por la FDA," 3dsystems.com La fabricación aditiva distribuida reduce el inventario, aunque requiere controles de calidad con certificación ISO 13485 en los centros de impresión locales.

Expansión de los Centros de Cirugía Ambulatoria

Los CCA realizan procedimientos ortopédicos con menores costos generales que los hospitales y se alinean con los incentivos de pago integrado. Los volúmenes de grandes articulaciones en CCA de EE. UU. aumentaron de 10.800 en 2020 a 38.600 en 2023 y están en camino de alcanzar el 30% de los reemplazos de rodilla y cadera para 2029. Los proveedores de implantes, por tanto, ofrecen protocolos de recuperación rápida, monitoreo remoto y servicios de inventario justo a tiempo para ganar la preferencia de los CCA. Europa va a la zaga debido a que la concesión de licencias de instalaciones es más estricta; sin embargo, las redes respaldadas por capital privado en España y el Reino Unido señalan una tendencia acelerada en la atención ambulatoria.

Innovación Doméstica Rentable mediante Adquisición Basada en Volumen en Asia

China e India implementan rondas de adquisición basadas en volumen, que reducen los precios de los implantes de rodilla entre un 50 y un 70%, lo que desencadena un aumento en las aprobaciones de fabricación local. Solo en 2024, se otorgaron 23 nuevas licencias de dispositivos ortopédicos chinos. Las empresas nacionales ahora exportan implantes de bajo costo a África y el Sudeste Asiático, mientras que las multinacionales localizan la producción para proteger su participación. El mercado de dispositivos ortopédicos se bifurca así en niveles de alto volumen sensibles al precio y segmentos de tecnología premium, lo que obliga a los fabricantes globales a desarrollar carteras duales.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos Ortopédicos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Dispositivos y Brechas en el Reembolso | -0.9% | América Latina, Oriente Medio y África, Asia Meridional | Corto plazo (≤ 2 años) |

| Aprobaciones Regulatorias Estrictas y Retiros de Productos | -0.6% | América del Norte, UE, en desarrollo en Asia Pacífico | Mediano plazo (2-4 años) |

| Cuellos de Botella en Materias Primas Críticas (Titanio, PEEK, Cerámicas) | -0.5% | Global, pronunciado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Sesgo Algorítmico y Riesgo Cibernético que Ralentizan las Autorizaciones de Dispositivos con IA | -0.3% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dispositivos y Brechas en el Reembolso

El gasto de bolsillo en los mercados emergentes todavía supera el 40%, lo que hace que los implantes avanzados sean inasequibles para un gran segmento de la población. El sistema público de Brasil reembolsa solo BRL 3.000 (aproximadamente USD 600) por implante de rodilla, en comparación con precios de venta al público de BRL 10.000–15.000 (aproximadamente USD 2.000–3.000). Medicare de EE. UU. redujo los pagos por artroplastia total de rodilla en un 2% en 2025, trasladando el poder de negociación a las organizaciones de compras grupales. Los fabricantes responden con líneas simplificadas para regiones sensibles al precio, aunque la desviación al mercado gris representa un riesgo de conflicto de canal.

Aprobaciones Regulatorias Estrictas y Retiros de Productos

El retraso en el RDM extiende los ciclos de lanzamiento europeos entre 12 y 24 meses, lo que lleva a algunas empresas a priorizar las vías de la FDA. Los retiros de alto perfil, como el de la prótesis de cadera de Zimmer Biomet en 2024, intensifican el escrutinio sobre la metalurgia y la tribología, aumentando la exposición a litigios y la cautela de los cirujanos. Las empresas más pequeñas se ven presionadas por los costos de cumplimiento, lo que acelera la consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos Ortopédicos

Por Tipo de Producto:

Los Ortobiológicos Aceleran el Cambio en la Combinación de IngresosLos ortobiológicos superan al mercado de dispositivos ortopédicos en general con una CAGR del 10,22% hasta 2031, ganando tracción en la fusión espinal y el injerto de traumatismos. Los implantes de reemplazo articular aún representaron la mayor participación del tamaño del mercado de dispositivos ortopédicos con un 35,78% en 2025; sin embargo, su crecimiento se está moderando a medida que las geografías maduras se estabilizan y la presión de precios se intensifica. Los implantes de rodilla dominan el mercado debido a la prevalencia de la osteoartritis, mientras que los sistemas de hombro total inverso aumentan la participación del segmento de hombro. Los fabricantes están pivotando hacia rodamientos de cerámica sobre polietileno en caderas para abordar las preocupaciones pasadas con los rodamientos de metal sobre metal. La artroplastia de tobillo sigue siendo un procedimiento de nicho, pero está ganando tracción gracias a los componentes específicos para el paciente fabricados de forma aditiva, como la jaula APEX 3D de Paragon 28.

Los cirujanos combinan cada vez más la matriz ósea desmineralizada con sustitutos sintéticos para minimizar la morbilidad del sitio de extracción, amplificando así la penetración de los ortobiológicos. La fijación de traumatismos, impulsada por lesiones de motocicleta en Asia y accidentes deportivos en América del Norte, añade un volumen constante, aunque los hospitales negocian agresivamente sobre tornillos y placas de uso común. Los implantes espinales se clasifican en jaulas de fusión y discos de preservación del movimiento, con pacientes más jóvenes que generalmente optan por estos últimos. Los dispositivos de medicina deportiva, especialmente los anclajes bioabsorbibles, están aprovechando la tendencia del envejecimiento activo. En conjunto, estos cambios redistribuyen la participación del mercado de dispositivos ortopédicos hacia los biológicos y las soluciones de tejidos blandos de alto margen.

Por Tecnología:

La Robótica y la Impresión 3D Desafían el Dominio ConvencionalLos implantes convencionales mantuvieron el 47,83% de la participación del mercado de dispositivos ortopédicos en 2025, pero los sistemas robóticos asistidos avanzan a una CAGR del 9,84%, impulsados por hospitales que buscan alineación reproducible y menor duración de la estancia. Una sola instalación de Mako puede comprometer a una institución con USD 1 millón en hardware propietario y un volumen constante de implantes durante su ciclo de vida. La impresión tridimensional acerca la producción al punto de atención, reduciendo el inventario aunque imponiendo obligaciones de cumplimiento de la norma ISO 13485 a las granjas de impresión distribuidas. A medida que las construcciones aditivas replican arquitecturas de celosía que favorecen la osteointegración, los implantes de carga específicos para el paciente pasan de ser piloto a uso rutinario, expandiendo el tamaño del mercado de dispositivos ortopédicos para la atención personalizada.

Los implantes con sensores integrados, como el Persona IQ de rodilla de Zimmer Biomet, transmiten datos de carga en tiempo real, posicionando los dispositivos conectados para el monitoreo a largo plazo. Los pagadores siguen siendo escépticos respecto al diferencial costo-resultado, y los mandatos de ciberseguridad añaden gastos, aunque los primeros adoptantes citan una reducción de la ansiedad por revisión. Las herramientas de planificación impulsadas por IA enfrentan obstáculos regulatorios en la validación de sesgos, lo que extiende los plazos de autorización pero promete una futura automatización del flujo de trabajo. Se espera que los implantes convencionales mantengan su participación de mercado hasta 2031; sin embargo, su contribución relativa al crecimiento del mercado de dispositivos ortopédicos disminuirá a medida que las plataformas ricas en datos obtengan reembolsos premium.

Por Usuario Final:

Los CCA Capturan Volumen de los HospitalesLos hospitales captaron el 55,18% del tamaño del mercado de dispositivos ortopédicos en 2025, pero los CCA se expanden a una CAGR del 8,86% al ofrecer alta el mismo día y eficiencia en el pago integrado. El inventario gestionado por el proveedor y los protocolos de recuperación rápida resuenan con los operadores de CCA que buscan minimizar el capital de trabajo y los tiempos de rotación en quirófano. Las clínicas especializadas, a menudo de propiedad médica, seleccionan procedimientos electivos de hombro y medicina deportiva, negociando descuentos directos que socavan los grupos de compras hospitalarias. Las herramientas de monitoreo remoto ahora están integradas con aplicaciones de rehabilitación postoperatoria, lo que permite que los entornos domiciliarios entren en el ecosistema del mercado de dispositivos ortopédicos para una atención prolongada.

A pesar de la erosión, los hospitales siguen siendo el ancla para los traumatismos complejos y las cirugías de revisión debido a sus capacidades de cuidados intensivos. Sin embargo, la política de los pagadores impulsa los reemplazos primarios de grandes articulaciones hacia vías ambulatorias, lo que obliga a los fabricantes de dispositivos a adaptar el embalaje, la automatización y el seguimiento digital para lograr velocidad y previsibilidad. Este reequilibrio de los entornos de atención diversifica los flujos de ingresos del mercado de dispositivos ortopédicos y exige agilidad en la cadena de suministro.

Análisis Geográfico

Mercado de Dispositivos Ortopédicos en América del Norte

América del Norte generó el 42,64% de los ingresos globales en 2025 y sigue siendo el contribuyente más significativo al mercado de dispositivos ortopédicos en términos de valor. El recorte del 2% en los pagos de Medicare para 2025 en artroplastia total de rodilla ajustó los márgenes hospitalarios, impulsando una migración más rápida hacia los centros de cirugía ambulatoria y agudizando las negociaciones con los proveedores. El modelo de pagador único de Canadá limita los precios de los implantes y alarga las listas de espera, mientras que México desarrolla centros de turismo médico que atraen a pacientes estadounidenses en busca de alivio en los costos.

Mercados Europeos en General

Europa está condicionada por los cuellos de botella del Reglamento de Dispositivos Médicos, que retrasan los nuevos lanzamientos y amplifican los costos de cumplimiento, particularmente en Alemania, el mayor mercado del continente. El Servicio Nacional de Salud del Reino Unido limita la adopción de robótica premium a la espera de datos concluyentes sobre costo-efectividad. Las restricciones fiscales del sur de Europa dificultan los presupuestos de capital, incluso cuando las aseguradoras privadas en España e Italia amplían la cobertura. Europa del Este presiona por implantes convencionales asequibles, mientras que los países nórdicos invierten en infraestructura de salud digital, integrando el monitoreo remoto en las vías de reemplazo articular.

Mercado de Dispositivos Ortopédicos en Asia-Pacífico, Oriente Medio y África, y América del Sur

Asia-Pacífico es la geografía de mayor crecimiento, con una CAGR del 8,76% hasta 2031, impulsada por las licitaciones basadas en volumen de China y la expansión de la clase media en India, junto con la simplificación de procesos en la CDSCO. La demografía envejecida de Japón sostiene la demanda de reemplazos de cadera y rodilla a pesar de los estrictos requisitos de ensayos clínicos nacionales, mientras que la Administración de Bienes Terapéuticos de Australia refleja los estándares de la FDA, sirviendo como plataforma de lanzamiento de prueba. Corea del Sur canaliza subvenciones públicas hacia proyectos piloto de cirugía guiada por inteligencia artificial. Oriente Medio y África registran avances desiguales, con las naciones del Consejo de Cooperación del Golfo invirtiendo en ortopedia de clase mundial, Sudáfrica equilibrando una división público-privada, y el resto de la región limitado por brechas en el reembolso. América del Sur ve a Brasil impulsando el volumen pero luchando contra la asequibilidad, mientras que Colombia y Chile se benefician de la penetración de los seguros. En conjunto, estos desarrollos redistribuyen la participación del mercado de dispositivos ortopédicos hacia compradores de alta población orientados al valor.

Panorama Competitivo

El mercado de dispositivos ortopédicos sigue siendo moderadamente concentrado, mientras que los especialistas regionales y los disruptores ágiles llenan nichos tecnológicos y geográficos. El ecosistema Mako de Stryker impulsa el volumen de implantes por caso, anclando la lealtad y generando escrutinio regulatorio sobre los contratos integrados. Zimmer Biomet aprovecha la telemetría de implantes inteligentes para diferenciar la atención de seguimiento; Johnson & Johnson integra imágenes, navegación y placas de traumatología bajo su suite VELYS. Smith & Nephew se centra en la adopción de la robótica Cori en hospitales de nivel medio, y Medtronic amplía su plataforma espinal AiBLE.

Las adquisiciones subrayan la carrera por la escala y la capacidad. La fusión de Globus Medical con NuVasive en 2023 combinó carteras de columna vertebral complementarias y robótica, reflejando un modelo en el que las empresas de nivel medio se consolidan para financiar la investigación y el desarrollo (I+D) y cumplir con las obligaciones regulatorias globales. Los fabricantes asiáticos utilizan la adquisición basada en volumen para establecer una escala doméstica y luego exportan implantes optimizados en costos, desafiando a los titulares en las regiones emergentes. Los ortobiológicos y la fijación de traumatismos atraen capital de riesgo debido a su menor intensidad de capital y vías regulatorias más rápidas, lo que permite a empresas como SeaSpine y Orthofix especializarse sin enfrentarse directamente a los gigantes de las grandes articulaciones.

Los registros de propiedad intelectual en hardware con sensores integrados y software de IA continúan acelerándose, pero la guía de sesgo algorítmico de la FDA de 2024 ha extendido los ciclos de aprobación, favoreciendo a las corporaciones con equipos regulatorios experimentados. Las certificaciones de sistemas de gestión de calidad, especialmente las auditorías ISO 13485 bajo el RDM, presentan barreras de costos que aceleran una mayor consolidación a medida que las entidades más pequeñas buscan refugio dentro de carteras más grandes. A medida que las apuestas competitivas se desplazan hacia los ecosistemas tecnológicos en lugar de los implantes independientes, la amplitud de la plataforma y la integración de datos definirán el liderazgo futuro.

Líderes de la Industria de Dispositivos Ortopédicos

Smith & Nephew PLC

Zimmer Biomet

Stryker Corporation

Johnson & Johnson Inc

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Dispositivos Ortopédicos Cubiertas en este Informe

- Arthrex

- B. Braun Melsungen AG (Aesculap)

- Conmed

- Enovis (formerly DJO Global)

- Exactech

- Globus Medical (NuVasive Inc.)

- Integra LifeSciences

- Johnson & Johnson

- LimaCorporate

- Medtronic

- MicroPort Orthopedics

- Orthofix

- Ossur

- Paragon 28

- Seaspine

- Smiths Group

- Spineart

- Stryker

- Wright Medical Group

- Zimmer Biomet

Desarrollos Recientes de la Industria en el Mercado de Dispositivos Ortopédicos

- Marzo de 2025: Stryker presentó el sistema Mako 4 SmartRobotics de cuarta generación en AAOS 2025, compatible con procedimientos de cadera, rodilla, rodilla parcial y columna vertebral, con más de 1,5 millones de casos globales. Esto mejora la precisión y la eficiencia en los reemplazos articulares, con Mako Spine en un lanzamiento limitado en EE. UU. y un despliegue completo previsto para el segundo semestre de 2025, junto con Mako Shoulder en lanzamiento limitado.

- Marzo de 2025: J&J MedTech destacó sus soluciones ortopédicas digitales en AAOS 2025, incluyendo el VELYS Robotic-Assisted Knee (con más de 100.000 procedimientos en 31 países), el sistema automatizado KINCISE 2 y VOLT Plating para traumatología. VELYS ofrece precisión sin TC para rodillas totales/parciales con alineación superior del implante; KINCISE 2 automatiza tareas repetitivas, como la extracción acetabular, para reducir la fatiga del cirujano.

- Febrero de 2025: Medtronic lanzó el CD Horizon ModuLeX dentro de su ecosistema AiBLE, un sistema de tornillos modulares diseñado para procedimientos de deformidad espinal que ofrece flexibilidad intraoperatoria. Integrado con navegación, robótica e IA, apoya la planificación integral de varillas, dispositivos intersomáticos y extracción ósea, mejorando la eficiencia en casos complejos, como las deformidades pediátricas.

- Agosto de 2024: DePuy Synthes (J&J) lanzó el sistema TriLEAP, ampliando su cartera de extremidades con placas de titanio de bajo perfil para traumatismos/reconstrucción del antepié, mediopié y retropié.

Mercado de Dispositivos Ortopédicos Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de dispositivos ortopédicos como todos los productos implantables y reutilizables que reparan, reemplazan o estabilizan quirúrgicamente los huesos y articulaciones humanos, incluidos los sistemas de reconstrucción articular, las placas de fijación de traumatismos, la instrumentación espinal, las herramientas de artroscopia y los ortobiológicos.

Exclusión del alcance: Las ortesis de asistencia, las ayudas externas de rehabilitación y las muletas no están incluidas.

Descripción general de la segmentación

- Por Tipo de Producto

- Implantes de Reemplazo Articular

- Implantes de Rodilla

- Implantes de Cadera

- Implantes de Hombro

- Implantes de Tobillo

- Implantes Espinales

- Dispositivos de Fusión

- Dispositivos de No Fusión

- Dispositivos de Fijación de Traumatismos

- Placas y Tornillos

- Clavos Intramedulares

- Fijadores Externos

- Dispositivos de Medicina Deportiva

- Dispositivos de Artroscopia

- Implantes de Reparación de Tejidos Blandos

- Ortobiológicos

- Matriz Ósea Desmineralizada

- Sustitutos Óseos Sintéticos

- Productos de Terapia con Células Madre

- Otro Tipo de Producto

- Implantes de Reemplazo Articular

- Por Tecnología

- Implantes Convencionales

- Implantes Específicos para el Paciente Impresos en 3D

- Sistemas Robóticos Asistidos y de Navegación

- Implantes Inteligentes con Sensores Integrados

- Herramientas de Planificación y Medición Impulsadas por IA

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Ortopédicas Especializadas

- Entornos Domiciliarios y de Rehabilitación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cirujanos ortopédicos en ejercicio, gerentes de adquisiciones en hospitales multiespecialidad y distribuidores regionales en América del Norte, Europa y Asia-Pacífico. Estas conversaciones refinaron las tasas de utilización, validaron los cambios emergentes en la combinación de procedimientos y pusieron a prueba nuestras curvas de precios preliminares antes de que se consolidaran las cifras.

Investigación documental

Obtuvimos insumos fundamentales de fuentes de acceso abierto, como las tablas de envejecimiento del U.S. Census, las estadísticas de cirugía de Eurostat, los datos de altas hospitalarias de la OECD y las autorizaciones de dispositivos 510(k) de la FDA, además de los anuarios de asociaciones comerciales de la International Society of Orthopaedic Surgery y los registros ortopédicos locales. Los informes 10-K de las empresas, las presentaciones para inversores y los artículos de noticias de fuentes reconocidas fueron analizados a través de Dow Jones Factiva para identificar cambios recientes en el ASP y anuncios de capacidad. D&B Hoovers proporcionó desgloses de ingresos que contribuyeron a la ponderación por tipo de dispositivo. Las fuentes enumeradas son ilustrativas; muchos otros conjuntos de datos informaron nuestra base de evidencia.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción descendente que vinculó los volúmenes de procedimientos de cadera, rodilla y columna vertebral con los precios de venta promedio, los cuales se calibraron posteriormente con los valores de envíos de exportación-importación y las encuestas de gasto hospitalario. Los consolidados de proveedores y las verificaciones selectivas de canales hospitalarios proporcionaron una perspectiva ascendente para contrastar los totales. Los principales impulsores del modelo incluyen el ritmo de eliminación del retraso en cirugías electivas, el crecimiento de la población geriátrica, el cambio en la combinación de implantes hacia el titanio, la penetración de la robótica asistida, las tendencias en la duración promedio de la estancia y la progresión del ASP ajustada por moneda. Una regresión multivariada con el PIB per cápita, la población de 65 años o más y la incidencia de traumatismos sustenta el pronóstico 2025-2030, mientras que el análisis de escenarios actúa como amortiguador ante cambios en el reembolso. Las brechas de datos en geografías más pequeñas se cubrieron mediante grupos de demanda basados en prevalencia, anclados a las proporciones de los registros regionales.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza en tres etapas, revisión por pares y aprobación de nivel superior. Actualizamos el modelo completo anualmente y activamos actualizaciones intermedias si se producen retiros regulatorios, aprobaciones de tecnologías de referencia o variaciones del ASP de +/-10%.

Por qué la línea de base de dispositivos ortopédicos de Mordor inspira confianza

Las estimaciones publicadas suelen diferir porque cada empresa elige cestas de productos, supuestos de precios y cadencias de actualización únicos.

Los principales factores de brecha incluyen si los biológicos espinales están agrupados, cómo se tratan los procedimientos en mercados emergentes sin reembolso y la antigüedad de las curvas de ASP; el alcance de Mordor refleja el uso quirúrgico real, mientras que algunos competidores adoptan listas de implantes reducidas o aplican precios de catálogo sin descuento.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 60.84 B (2025) | Mordor Intelligence | - |

| USD 51.61 B (2024) | Global Consultancy A | Excluye los ortobiológicos y utiliza referencias de ASP de 2021 |

| USD 62.80 B (2024) | Industry Journal B | Incluye ortesis externas y promedia los precios de lista sin descuentos regionales |

| USD 62.22 B (2024) | Regional Consultancy C | Aplica una escalada de precios anual agresiva del 5% y sin ajuste de moneda |

En resumen, nuestro alcance de producto disciplinado, el modelado de doble vía y la validación continua ofrecen a los tomadores de decisiones una línea de base transparente que equilibra el realismo con el rigor analítico.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos ortopédicos?

El tamaño del mercado de dispositivos ortopédicos se situó en USD 62,89 mil millones en 2026 y se proyecta que alcance USD 78,89 mil millones para 2031.

¿Qué segmento de producto se está expandiendo más rápido?

Los ortobiológicos están creciendo a una CAGR del 10,22%, más del doble del ritmo general del mercado.

¿Cómo están influyendo los centros de cirugía ambulatoria en la demanda?

Se espera que los CCA capturen el 30% de los procedimientos de grandes articulaciones en EE. UU. para 2029 gracias a los menores costos generales y la alineación con el pago integrado.

¿Qué región añadirá el mayor volumen de nuevos procedimientos?

Se prevé que Asia Pacífico, liderada por China e India, crezca a una CAGR del 8,76% a medida que la adquisición basada en volumen acelera la adopción de implantes.

¿Qué tendencia tecnológica es más disruptiva?

La cirugía robótica asistida está redefiniendo la adquisición, con sistemas como Mako y VELYS impulsando una CAGR del 9,84% en el segmento de robótica.

Última actualización de la página el: