Tamaño y Participación del Mercado de Dispositivos de Biopsia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

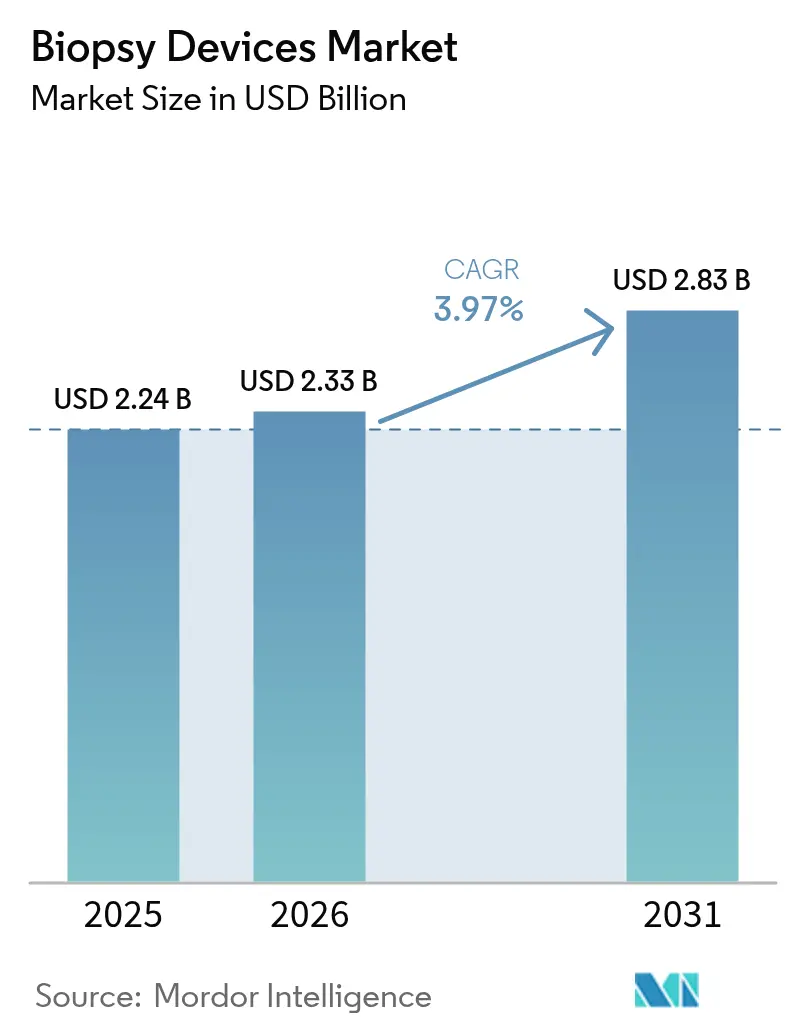

| Tamaño del Mercado (2026) | 2.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Biopsia por Mordor Intelligence

El tamaño del mercado de dispositivos de biopsia en 2026 se estima en USD 2,33 mil millones, creciendo desde el valor de 2025 de USD 2,24 mil millones, con proyecciones para 2031 que muestran USD 2,83 mil millones, creciendo a una CAGR del 3,97% durante 2026-2031. La demanda avanza de manera constante a medida que los hospitales, centros ambulatorios y clínicas de diagnóstico amplían los programas de detección temprana del cáncer que dependen de la confirmación tisular. La innovación basada en agujas, especialmente los sistemas que combinan tecnología de vacío con guía de imagen por inteligencia artificial, está impulsando la eficiencia de los procedimientos y apoyando un cambio hacia flujos de trabajo mínimamente invasivos. Las iniciativas de cribado financiadas por el gobierno, como el nuevo programa pulmonar de Australia con tomografía computarizada de baja dosis con facturación masiva, están impulsando mayores volúmenes de biopsias de seguimiento y reduciendo las barreras de acceso. Mientras tanto, el mercado de dispositivos de biopsia enfrenta vientos en contra derivados de retiros relacionados con la esterilidad y la creciente adopción de ensayos de biopsia líquida, factores que moderan —pero no descarrilan— su trayectoria de crecimiento.

Conclusiones Clave del Informe

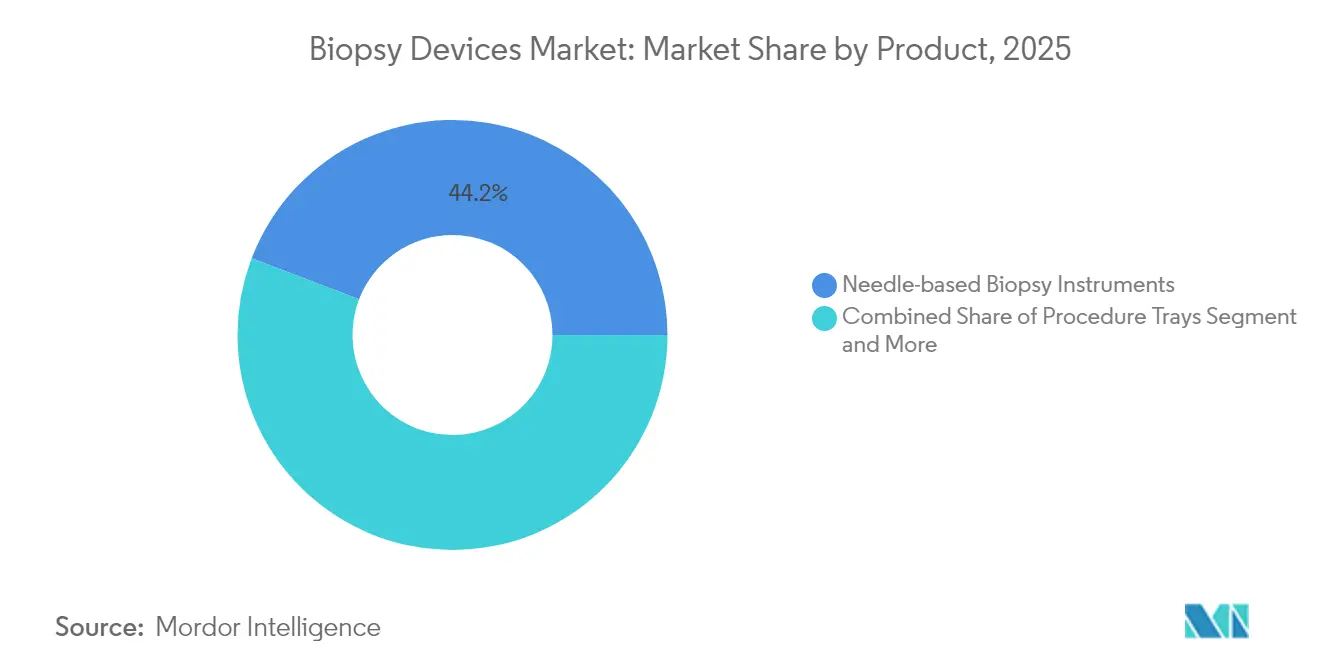

- Por tipo de producto, los sistemas basados en agujas lideraron con una participación de ingresos del 44,20% en 2025 y se proyecta que se expandan a una CAGR del 8,12% hasta 2031.

- Por aplicación, los procedimientos de mama representaron el 31,12% de la participación del mercado de dispositivos de biopsia en 2025, mientras que los procedimientos pulmonares están proyectados para crecer a una CAGR del 9,02% hasta 2031.

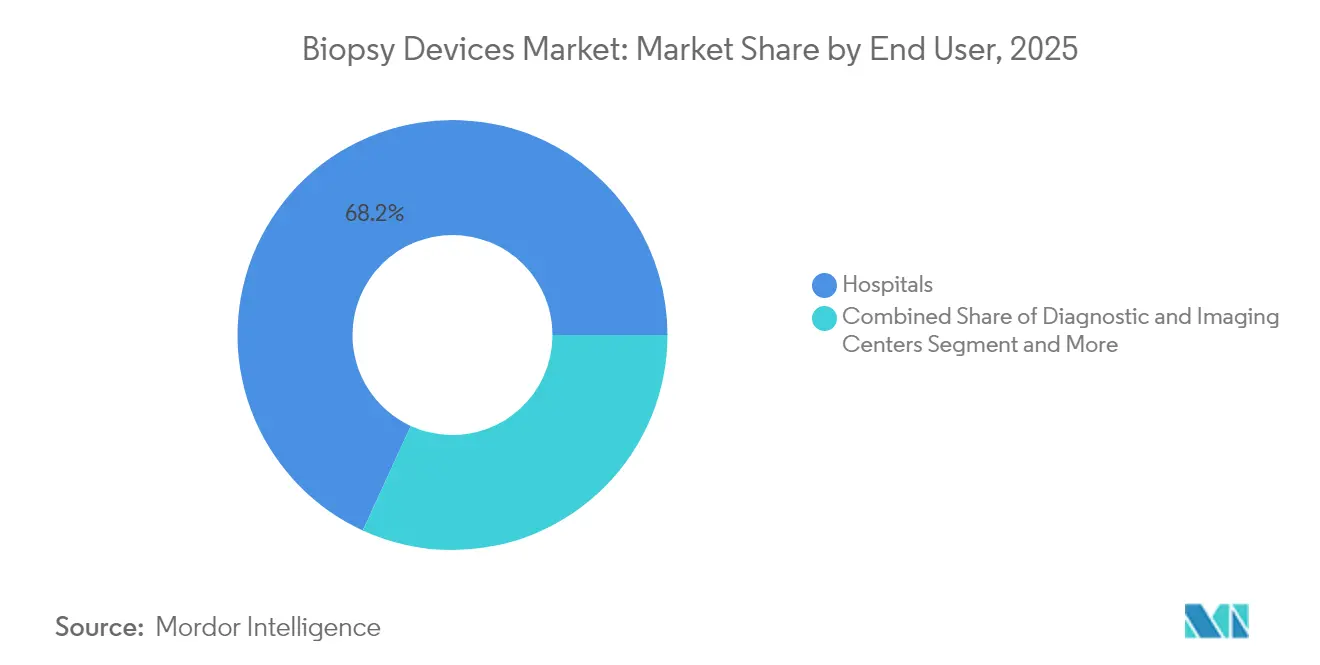

- Por usuario final, los hospitales representaron el 68,15% del tamaño del mercado de dispositivos de biopsia en 2025; los centros quirúrgicos ambulatorios representan el canal de más rápido crecimiento con una CAGR del 9,18% hasta 2031.

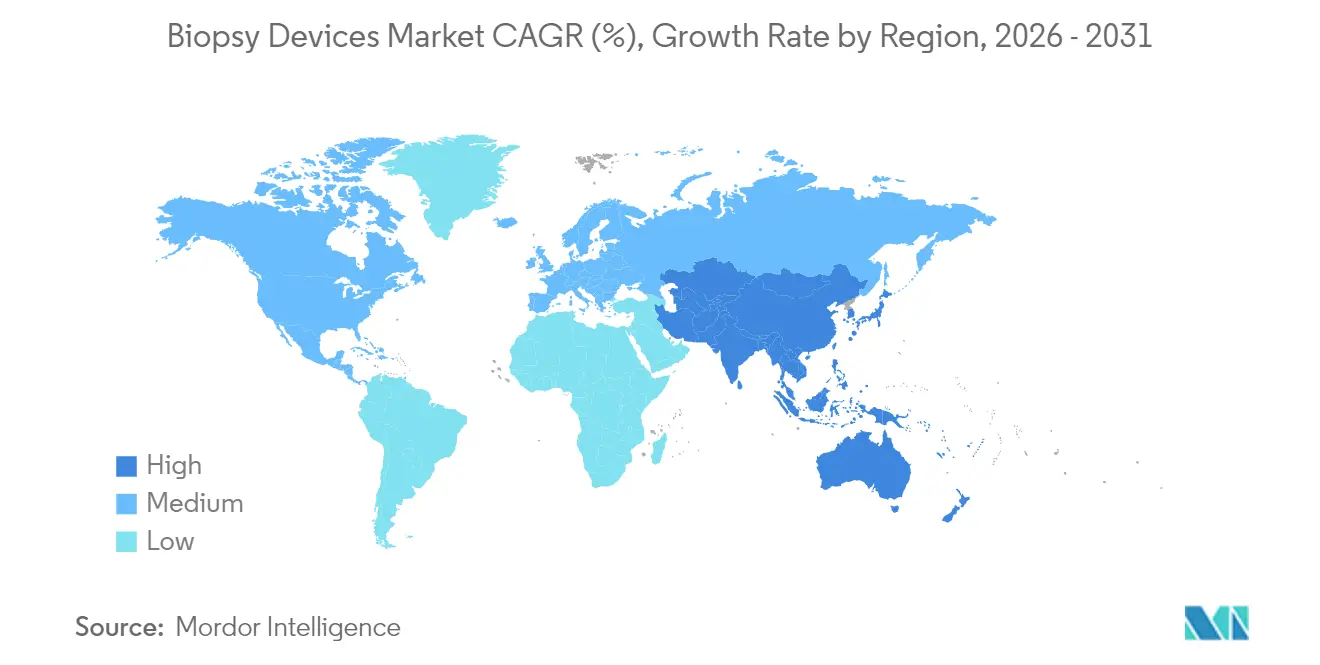

- Por geografía, América del Norte representó el 41,25% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico registre la CAGR regional más alta del 8,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Biopsia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de diagnósticos oncológicos mínimamente invasivos | +1.2% | Global | Mediano plazo (2-4 años) |

| Creciente incidencia de cánceres en órganos de difícil acceso | +0.8% | Global | Largo plazo (≥ 4 años) |

| La guía de imagen habilitada por inteligencia artificial mejora el rendimiento en el primer intento | +0.9% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Expansión de programas de cribado financiados por el gobierno | +0.7% | Núcleo de Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de los centros quirúrgicos ambulatorios en mercados emergentes | +0.6% | Núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Diagnósticos Oncológicos Mínimamente Invasivos

Los parches de nanoagujas desarrollados en el King's College de Londres permiten la toma de muestras de tejido sin dolor mediante la inserción de millones de microagujas que son 1.000 veces más delgadas que el cabello humano, lo que permite el monitoreo en tiempo real sin daño tisular. Los avances paralelos en catéteres robóticos accionados neumáticamente logran un muestreo en seis direcciones dentro de órganos luminales tortuosos, reduciendo el tiempo del procedimiento y mejorando la comodidad del paciente. Por lo tanto, las clínicas favorecen cada vez más el hardware menos invasivo que minimiza las complicaciones y produce muestras de alta calidad, un catalizador clave para el mercado de dispositivos de biopsia a nivel mundial. Los compradores de sistemas de salud también señalan menores costos posteriores derivados de tiempos de recuperación más cortos y menos procedimientos repetidos, lo que refuerza la adopción. A medida que estas tecnologías maduran, los proveedores que integran la actuación robótica y el micromuestreo en plataformas cohesivas están ganando una ventaja competitiva.

Creciente Incidencia de Cánceres en Órganos de Difícil Acceso

El cáncer de pulmón sigue siendo la principal causa de mortalidad por cáncer en el mundo, representando el 18,7% de las muertes por cáncer a nivel global en 2024[1]Organización Mundial de la Salud, "La carga mundial del cáncer crece en medio de una creciente necesidad de servicios," who.int. Los obstáculos anatómicos para acceder a los pulmones, el páncreas y el cerebro incrementan la demanda de agujas de precisión, sistemas de catéteres dirigibles y accesorios de imagen avanzados. Las naciones de altos ingresos registran la mayor carga de enfermedad, aunque los mercados emergentes están experimentando un rápido crecimiento de la incidencia sin una capacidad diagnóstica equivalente. Por lo tanto, los hospitales están actualizando sus equipos a dispositivos de núcleo guiados por imagen y asistidos por vacío que mejoran la precisión del muestreo y acortan el tiempo de anestesia, un patrón de inversión que sostiene el mercado de dispositivos de biopsia incluso cuando los regímenes de reembolso se ajustan.

La Guía de Imagen Habilitada por Inteligencia Artificial Mejora el Rendimiento en el Primer Intento

Perimeter Medical Imaging AI obtuvo la revisión de la FDA para su sistema de tomografía de coherencia óptica de la Serie B, que reduce las tasas de reescisión en la cirugía conservadora de mama al mapear los márgenes intraoperatoriamente. La plataforma de riesgo mamario de Clairity y el software de colonoscopia CADDIE de Olympus también obtuvieron autorizaciones en Estados Unidos, lo que demuestra la disposición de los reguladores a agilizar los algoritmos que mejoran la precisión. En junio de 2025, la FDA publicó una guía preliminar que describe las expectativas de monitoreo del rendimiento, mitigación de sesgos y poscomercialización para los dispositivos de inteligencia artificial, proporcionando a los fabricantes rutas más claras hacia la aprobación. Los primeros adoptantes observan ganancias mensurables en el éxito del primer intento, el tiempo del procedimiento y la productividad del personal, lo que acelera la integración en radiología y quirófanos.

Expansión de los Programas de Cribado Financiados por el Gobierno

El Programa Nacional de Cribado de Cáncer de Pulmón de Australia, lanzado en julio de 2025, ofrece tomografía computarizada de baja dosis con facturación masiva para adultos de alto riesgo de entre 50 y 70 años, y se espera que eleve la detección en estadio temprano del 16% al 60%[2]Departamento de Salud del Gobierno Australiano, "Acerca del Programa Nacional de Cribado de Cáncer de Pulmón," health.gov.au. El país también redujo la elegibilidad para el cribado intestinal a los 45 años en 2024, ampliando el grupo de hallazgos positivos que requieren confirmación tisular. En Estados Unidos, la nueva Red de Investigación de Cribado del Instituto Nacional del Cáncer inscribirá hasta 24.000 voluntarios para probar ensayos emergentes de múltiples cánceres. Estas iniciativas canalizan grandes cohortes de cribado hacia vías diagnósticas, elevando los volúmenes de procedimientos y garantizando una demanda recurrente de instrumentos de biopsia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retiros de dispositivos y eventos de fallo de esterilidad | -0.4% | Global | Corto plazo (≤ 2 años) |

| Competencia de las tecnologías de biopsia líquida | -0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Presión sobre el reembolso en mercados de alto volumen | -0.3% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retiros de Dispositivos y Eventos de Fallo de Esterilidad

Olympus retiró las vainas de biopsia pulmonar de un solo uso tras causar 26 lesiones graves con puntas desprendibles, lo que obligó a los hospitales a poner en cuarentena el stock y reprogramar los procedimientos. El retiro de Clase I de Hologic de 53.492 marcadores BioZorb siguió a informes de dolor, infección y migración. Cardinal Health también retiró kits de procedimiento relacionados con biopsias por problemas de esterilidad. Tales eventos intensifican el escrutinio regulatorio, obligan a costosos programas de remediación y pueden mermar la confianza de los médicos, frenando así el crecimiento a corto plazo del mercado de dispositivos de biopsia.

Competencia de las Tecnologías de Biopsia Líquida

Los ensayos de ADN tumoral circulante ofrecen un muestreo indoloro y repetible para el monitoreo tumoral y están ganando tracción clínica. El Instituto Nacional del Cáncer está financiando estudios de validación, y empresas como Guardant Health y Thermo Fisher están ampliando sus menús de ensayos, ejerciendo presión de precio y rendimiento sobre los dispositivos de biopsia tradicionales. Por lo tanto, los fabricantes de dispositivos deben diferenciarse a través de la precisión, la evaluación de márgenes y la integración con los flujos de trabajo de perfilado molecular para defender su participación de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas Basados en Agujas Impulsan la Innovación

Los instrumentos basados en agujas generaron USD 0,99 mil millones de ingresos en 2025, equivalente al 44,20% del tamaño del mercado de dispositivos de biopsia, y se prevé que registren una CAGR del 8,12% hasta 2031. Los modelos de núcleo y asistidos por vacío integran seguimiento electromagnético y análisis de inteligencia artificial que destacan el tejido sospechoso en tiempo real, reduciendo la curva de aprendizaje para los operadores menos experimentados. El EnVisio X1 de Elucent Medical obtuvo el estatus de avance de la FDA por combinar navegación óptica con control de profundidad guiado por radiofrecuencia, lo que subraya la carrera de inversión en torno a la orientación de precisión. En paralelo, los cartuchos de agujas desechables se alinean con los mandatos de control de infecciones y aceleran la rotación en los quirófanos ambulatorios, ayudando al mercado de dispositivos de biopsia a penetrar en entornos de menor complejidad.

Las bandejas de procedimiento registran ganancias constantes porque los kits estandarizados agilizan la preparación y reducen los costos por caso, una ventaja apreciada por las instalaciones ambulatorias bajo modelos de pago agrupado. Los alambres de localización siguen siendo un elemento básico en el cuidado de la mama, aunque los marcadores más nuevos basados en clips que se disuelven o emiten señales de radar de baja energía están canibalizando gradualmente la demanda al mejorar la comodidad del paciente y eliminar los pasos de recuperación. Los accesorios de soporte como cánulas, obturadores y tubos de vacío ahora incorporan etiquetas RFID que automatizan el seguimiento de lotes y simplifican la gestión de retiros, en respuesta a los recientes fallos de esterilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Procedimientos Pulmonares Aceleran el Crecimiento

Las aplicaciones de mama retuvieron el 31,12% de la participación del mercado de dispositivos de biopsia en 2025, respaldadas por las vías de cribado impulsadas por mamografía y los protocolos quirúrgicos bien establecidos. Sin embargo, se proyecta que los procedimientos pulmonares registren una CAGR del 9,02%, superando a todos los demás casos de uso hasta 2031. El programa pulmonar de financiación pública de Australia y pilotos similares en Estados Unidos y Corea del Sur están redirigiendo grandes cohortes de nódulos detectados por tomografía computarizada hacia las salas de broncoscopia, impulsando la demanda de agujas dirigibles y catéteres de navegación electromagnética. Los proveedores que combinan ultrasonido radial, biopsia de calibre fino e imagen patológica en tiempo real están captando a los primeros adoptantes.

Los procedimientos colorrectales se benefician de la ampliación de las edades de cribado y de los complementos de colonoscopio habilitados por inteligencia artificial que señalan pólipos, aumentando los eventos de toma de muestras de tejido por colonoscopia. Las aplicaciones de próstata pivotan hacia la guía por fusión de resonancia magnética, utilizando el acceso transperineal y los núcleos asistidos por vacío para elevar la detección del cáncer y reducir las infecciones. Otras aplicaciones como las biopsias pancreáticas, hepáticas y renales experimentan una adopción incremental a medida que los hospitales invierten en ultrasonido endoscópico y robótica intravascular para alcanzar lesiones previamente inaccesibles, fortaleciendo la larga cola del mercado de dispositivos de biopsia.

Por Usuario Final: Los Centros Ambulatorios Emergen como Motor de Crecimiento

Los hospitales gestionaron el 68,15% de los procedimientos en 2025 y continúan adquiriendo plataformas de biopsia de alto rendimiento, en particular aquellas que integran el soporte de decisiones por inteligencia artificial con sistemas de archivo y comunicación de imágenes (PACS) y registros electrónicos de salud para revisión multidisciplinaria inmediata. Sin embargo, se prevé que los centros quirúrgicos ambulatorios registren una CAGR del 9,18%, aprovechando los menores gastos generales y los tiempos de estancia más cortos para recuperar las cirugías electivas que se trasladaron fuera de los hospitales durante la pandemia. Los desarrolladores que suministran consolas de vacío asistido compactas, agujas desechables estériles y kits de componentes en bandeja ganan tracción porque los presupuestos de capital en estos centros favorecen los modelos modulares de pago por uso.

Los centros de imagen diagnóstica continúan ampliando sus líneas de servicio añadiendo aspiración con aguja fina guiada por ultrasonido y biopsia de núcleo guiada por tomografía computarizada, aprovechando los escáneres portátiles que se adaptan a los planos de planta existentes. Las clínicas especializadas y las unidades móviles representan una participación pequeña pero creciente a medida que los gobiernos financian la atención a los distritos rurales, especialmente en las naciones de Asia-Pacífico donde la necesidad insatisfecha sigue siendo alta. En conjunto, estas tendencias refuerzan la difusión del mercado de dispositivos de biopsia más allá de los campus terciarios hacia entornos comunitarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 41,25% de los ingresos de 2025 gracias a una sólida cobertura de seguros, médicos orientados a la tecnología y vías de reembolso bien definidas, consolidando la posición de anclaje de la región en el mercado global de dispositivos de biopsia. La innovación continua —ilustrada por la tomografía de coherencia óptica asistida por inteligencia artificial, la broncoscopia robótica y las agujas flexibles ultrafinas— garantiza un ciclo de renovación constante para los equipos de capital. Sin embargo, los hospitales enfrentan el escrutinio de los pagadores sobre los paquetes de procedimientos, lo que empuja a las instalaciones hacia los desechables rentables y los análisis predictivos que reducen el muestreo innecesario.

Europa registra ganancias modestas pero estables a medida que los sistemas nacionales de salud enfatizan las compras basadas en valor y la medicina personalizada. La adopción de marcadores que ayudan en la evaluación de márgenes y los ensayos moleculares que guían la terapia dirigida es notable, impulsando la demanda de la UE de recuperación de tejido de alta calidad. La armonización regulatoria bajo el Reglamento de Dispositivos Médicos ha alargado los plazos de aprobación, pero la documentación clara del beneficio clínico compensa la carga burocrática.

Se proyecta que Asia-Pacífico registre una CAGR del 8,25% hasta 2031, con mucho el ritmo más rápido para el mercado de dispositivos de biopsia. La expansión del sector de salud de India por USD 612 mil millones, la ampliación de los centros oncológicos de nivel 2 en China y el auge de los hospitales privados en el Sudeste Asiático amplían la base instalada direccionable. Los gobiernos simultáneamente implementan políticas de cribado pulmonar, intestinal y cervical que alimentan las canalizaciones de procedimientos. Los fabricantes nacionales están emergiendo, aunque las marcas premium de Estados Unidos, Japón y Europa mantienen el liderazgo técnico en sistemas de vacío y guiados por imagen.

Oriente Medio, África y América del Sur representan participaciones menores, pero muestran picos selectivos donde las asociaciones público-privadas financian centros oncológicos. En el Golfo, los grandes hospitales especializados adquieren suites de biopsia de primer nivel vinculadas a campus oncológicos integrales. En Brasil y México, las reformas de reembolso alientan a los aseguradores privados a cubrir técnicas de biopsia avanzadas, ampliando incrementalmente el grupo de pacientes. Los desafíos de la cadena de suministro y la supervisión regulatoria variable moderan las ganancias inmediatas, pero las multinacionales se están posicionando mediante ensamblaje local y alianzas de distribución para desbloquear el crecimiento futuro.

Panorama Competitivo

El nivel competitivo está moderadamente concentrado, con los cinco principales fabricantes controlando una parte significativa de los ingresos globales. La decisión de Becton Dickinson de escindir su unidad de Biociencias y Diagnóstico agudiza el enfoque en las tecnologías intervencionistas de alto crecimiento; la empresa está invirtiendo USD 2.500 millones para ampliar la capacidad de fabricación en Estados Unidos durante cinco años. Boston Scientific, impulsado por ventas de USD 4.200 millones en el tercer trimestre de 2024, está escalando los duodenoscopios de un solo uso que eliminan las cargas de control de infecciones, alineándose con la preferencia de los médicos por las vías desechables.

Las empresas de nivel medio cultivan nichos en imagen guiada por inteligencia artificial, robótica y muestreo a nanoescala. Perimeter Medical Imaging AI lidera la integración de la tomografía de coherencia óptica, mientras que las empresas emergentes avanzan en parches de nanoagujas y robots en cápsula que recolectan pequeños fragmentos de tejido de las paredes gastrointestinales. Los proveedores establecidos persiguen acuerdos de codesarrollo: Olympus colabora con proveedores de análisis en la nube para la inteligencia artificial en colonoscopia, y Argon Medical Devices lanza dispositivos de biopsia hepática a través de asociaciones oncológicas.

Los incidentes de calidad están redistribuyendo las reputaciones. Olympus, Hologic y Cardinal Health enfrentan costos de remediación tras retiros de alto perfil, lo que lleva a todos los competidores a reforzar la validación de esterilización y la vigilancia poscomercialización. Simultáneamente, la incursión de empresas de biopsia líquida como Guardant Health motiva a los proveedores de hardware a combinar dispositivos de tejido con servicios de pruebas genómicas, anclando la relevancia en una era oncológica impulsada por la ómica. Las perspectivas de espacio en blanco en los mercados emergentes recompensan a los actores capaces de combinar precios sensibles a los costos con programas de capacitación que elevan los estándares de los procedimientos.

Líderes de la Industria de Dispositivos de Biopsia

Argon Medical Devices

Cook Medical

Hologic Inc.

Becton, Dickinson and Company

Boston Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El King's College de Londres presentó parches de nanoagujas que realizan toma de muestras de tejido en tiempo real sin dolor, lo que señala un posible alejamiento de las agujas de biopsia convencionales.

- Septiembre de 2024: Argon Medical Devices introdujo el Sistema de Biopsia Hepática Transvenosa TLAB para radiología intervencionista, ampliando las opciones para el muestreo hepático mínimamente invasivo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio de Mordor Intelligence define el mercado de dispositivos de biopsia como todos los instrumentos reutilizables y de un solo uso, pistolas de núcleo, aguja fina y asistidas por vacío, agujas de biopsia, alambres de localización y bandejas de procedimiento preempacadas, específicamente diseñados para obtener muestras de tejido sólido bajo guía manual o por imagen en hospitales, centros de diagnóstico y entornos ambulatorios.

Exclusión del alcance: los kits de biopsia líquida, los consumibles de patología (portaobjetos, tinciones) y las pinzas quirúrgicas generales quedan fuera del dimensionamiento actual.

Descripción general de la segmentación

- Por Producto

- Instrumentos de Biopsia con Aguja

- Dispositivos de Biopsia por Núcleo

- Agujas de Biopsia por Aspiración

- Dispositivos de Biopsia Asistida por Vacío

- Bandejas de Procedimiento

- Alambres de Localización

- Otros Productos

- Instrumentos de Biopsia con Aguja

- Por Aplicación

- Biopsia de Mama

- Biopsia de Pulmón

- Biopsia Colorrectal

- Biopsia de Próstata

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico e Imagen

- Centros Quirúrgicos Ambulatorios

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron llamadas estructuradas con radiólogos intervencionistas, cirujanos oncológicos, jefes de adquisiciones y distribuidores de dispositivos en América del Norte, Europa y Asia-Pacífico para verificar las tasas de utilización, evaluar la penetración asistida por vacío y probar los supuestos de erosión de precios. Las encuestas de seguimiento por correo electrónico con ingenieros biomédicos aclararon los ciclos de mantenimiento y las tendencias de reacondicionamiento que raramente aparecen en los documentos.

Investigación documental

Un amplio análisis de conjuntos de datos abiertos, como las tablas de incidencia de cáncer de GLOBOCAN, el Observatorio Mundial de la Salud de la OMS, los registros de retiro del mercado MAUDE de la FDA de EE. UU. y las Estadísticas de Salud de la OCDE, proporciona epidemiología de referencia, alertas de seguridad de dispositivos y volúmenes de procedimientos. Los organismos comerciales, incluida la Medical Device Manufacturers Association y las sociedades regionales de radiología, publican actualizaciones de directrices y recuentos de bases instaladas que nos ayudan a calibrar las curvas de adopción de productos. Los informes 10-K de las empresas, los resúmenes 510(k) de dispositivos y los flujos de noticias de fuentes reconocidas a los que se accede a través de Dow Jones Factiva y D&B Hoovers proporcionan divisiones de ingresos, comentarios sobre el ASP y expansiones de capacidad que fundamentan nuestros supuestos de precios y canales. Las fuentes enumeradas ilustran nuestro enfoque; se consultaron muchas referencias públicas y de pago adicionales para la verificación cruzada de datos.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con la incidencia de cáncer y las tasas de procedimientos de biopsia guiada por imagen, que luego se multiplican por factores de penetración específicos de la modalidad y de desechables por caso para derivar la demanda unitaria. Algunos cálculos ascendentes de los envíos de agujas de biopsia de los principales proveedores y el ASP muestreado multiplicado por verificaciones de volumen anclan los totales antes de la conciliación. Los impulsores clave, la cobertura de los programas de detección, la participación asistida por vacío, la variación del precio de venta promedio, la combinación de procedimientos ambulatorios y la frecuencia de retiro de dispositivos alimentan una regresión multivariante, mientras que una superposición ARIMA captura las oscilaciones cíclicas a corto plazo. Los puntos de datos faltantes (p. ej., volúmenes de clínicas privadas) se completan mediante ratios de proxy regionales validados a través de entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan pruebas de varianza frente a recuentos de procedimientos independientes y rastreadores de gasto hospitalario; las anomalías desencadenan una revisión secundaria por pares y, si es necesario, una nueva consulta con expertos. Los informes se actualizan cada doce meses, con revisiones intermedias cuando surgen retiros de mercado significativos, cambios en el reembolso o eventos importantes de fusiones y adquisiciones.

Por qué la línea de base de dispositivos de biopsia de Mordor se gana la confianza de las partes interesadas

Las cifras publicadas suelen divergir porque las empresas seleccionan cestas de productos, bases de precios y cadencias de actualización diferentes. Nuestro alcance disciplinado, la actualización anual y la validación en dos etapas ofrecen a los tomadores de decisiones un punto de referencia estable.

Los principales impulsores de la brecha incluyen: algunos editores incorporan consolas de visualización y brazos robóticos al valor de mercado, otros incrementan los ingresos de 2023 con márgenes de distribuidores no revelados, y algunos proyectan datos históricos sin volver a verificar los recuentos de procedimientos, lo que lleva a totales sobreestimados para 2024.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 2,24 B (2025) | Mordor Intelligence | - |

| USD 7,27 B (2024) | Global Consultancy A | Incluye sistemas de visualización y plataformas robóticas |

| USD 2,40 B (2024) | Trade Journal B | Utiliza los ingresos de proveedores de 2023 proyectados hacia adelante sin validación de procedimientos |

| USD 2,90 B (2024) | Regional Consultancy C | Agrega desechables auxiliares y asume un incremento uniforme del ASP a nivel global |

La comparación muestra que cuando el alcance se ajusta a los verdaderos dispositivos de recuperación de tejidos y las variables se referencian anualmente, Mordor ofrece una línea de base equilibrada y trazable en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de dispositivos de biopsia hoy en día?

El mercado generó USD 2,33 mil millones en 2026 y se prevé que aumente a USD 2,83 mil millones en 2031 a una CAGR del 3,97%.

¿Qué categoría de producto tiene la mayor participación?

Los sistemas basados en agujas lideraron con el 44,20% de los ingresos de 2025 y también son el segmento de más rápido crecimiento con una CAGR del 8,12%.

¿Qué aplicación se está expandiendo más rápidamente?

Se proyecta que los procedimientos pulmonares crezcan a una CAGR del 9,02% hasta 2031, impulsados por nuevos programas de cribado financiados por el gobierno.

¿Qué segmento de usuario final ofrece la mayor oportunidad de crecimiento?

Se prevé que los centros quirúrgicos ambulatorios registren una CAGR del 9,18%, superando a los hospitales y centros de imagen.

¿Qué región añadirá los mayores ingresos incrementales para 2031?

Asia-Pacífico está preparada para proporcionar la mayor ganancia incremental con una CAGR del 8,25%, respaldada por inversiones sanitarias a gran escala y políticas ampliadas de cribado del cáncer.

Última actualización de la página el: