Tamaño y Participación del Mercado de Embalaje de Dispositivos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 44.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje de Dispositivos Médicos por Mordor Intelligence

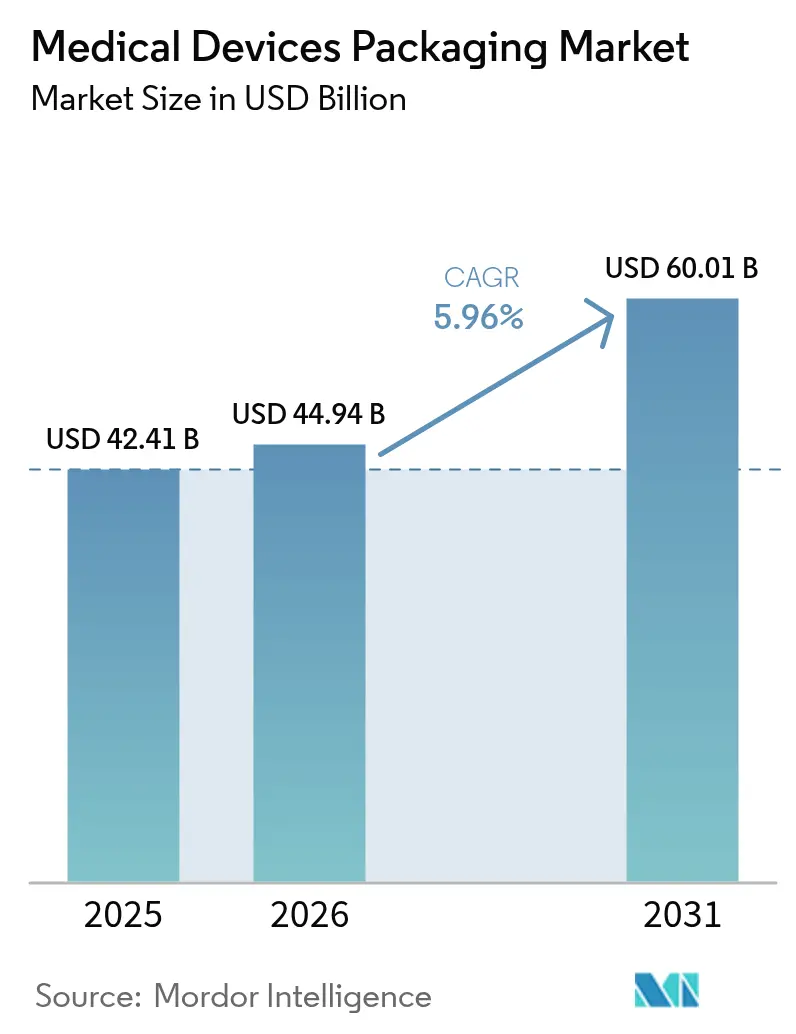

Se espera que el tamaño del mercado de embalaje de dispositivos médicos crezca de USD 42.410 millones en 2025 a USD 44.940 millones en 2026, y se prevé que alcance USD 60.010 millones en 2031 a una CAGR del 5,96% durante 2026-2031. Este impulso está respaldado por normas de esterilidad más estrictas, la rápida adopción de tecnologías de etiquetas inteligentes y una cartera constante de dispositivos mínimamente invasivos y portátiles que exigen formatos de barrera de alto rendimiento. La innovación en materiales sigue siendo un factor clave de crecimiento, ya que polímeros como los copolímeros de olefina cíclica y los polímeros de cristal líquido soportan la esterilización a alta temperatura al tiempo que permiten la integración de RFID. Las redes de esterilización por contrato continúan expandiéndose, lo que incrementa la demanda de envases primarios estandarizados que funcionen de manera consistente en múltiples instalaciones. Al mismo tiempo, la volatilidad en los costos de materias primas y la capacidad limitada de óxido de etileno están obligando a los convertidores a rediseñar los envases para métodos de esterilización alternativos, generando tanto presiones de costos como ventanas de innovación. Geográficamente, América del Norte mantiene el liderazgo del mercado, mientras que Asia-Pacífico registra los ingresos incrementales más rápidos, gracias a la construcción de hospitales en China e India y a la fabricación local respaldada por políticas gubernamentales.

Conclusiones Clave del Informe

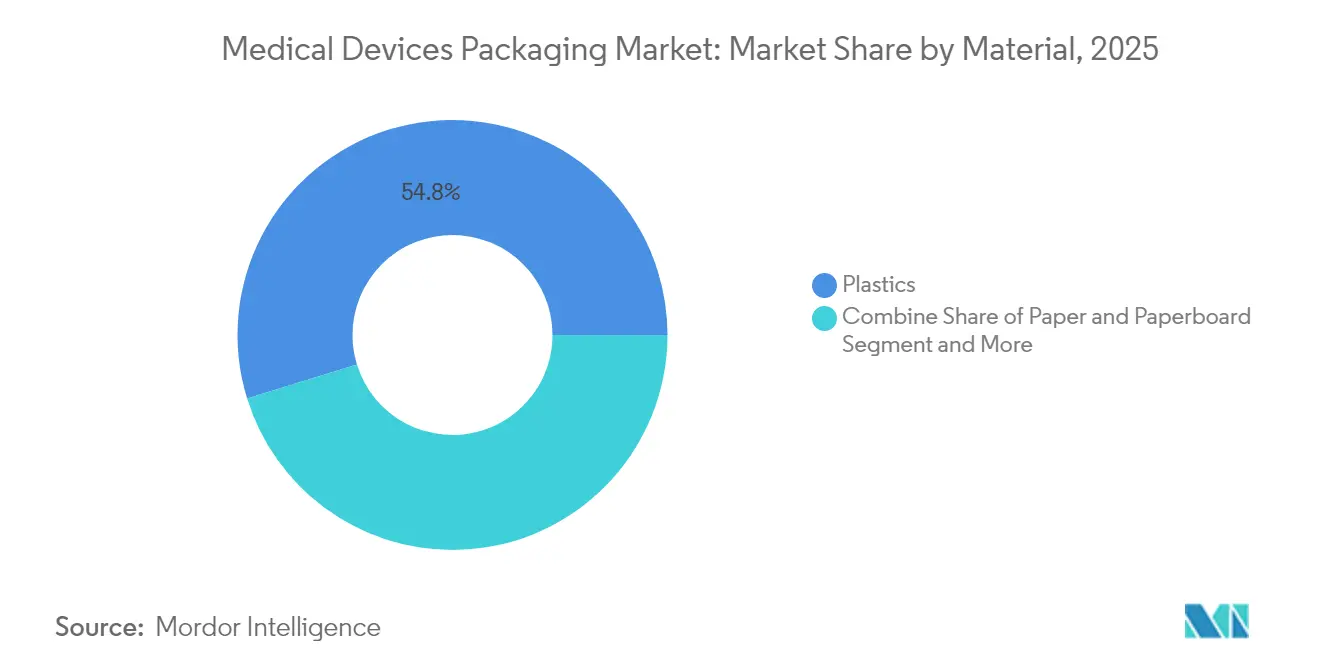

- Por material, los plásticos capturaron el 54,78% de la participación del mercado de embalaje de dispositivos médicos en 2025, mientras que las categorías mejoradas con componentes biológicos elevaron el segmento a una CAGR del 7,88% hasta 2031.

- Por tipo de producto, las bolsas y sacos lideraron con una participación de ingresos del 35,88% en 2025; se proyecta que las cajas y cartones se expandan a una CAGR del 8,95% hasta 2031.

- Por aplicación, el embalaje estéril representó el 65,74% del tamaño del mercado de embalaje de dispositivos médicos en 2025 y avanza a una CAGR del 8,42%.

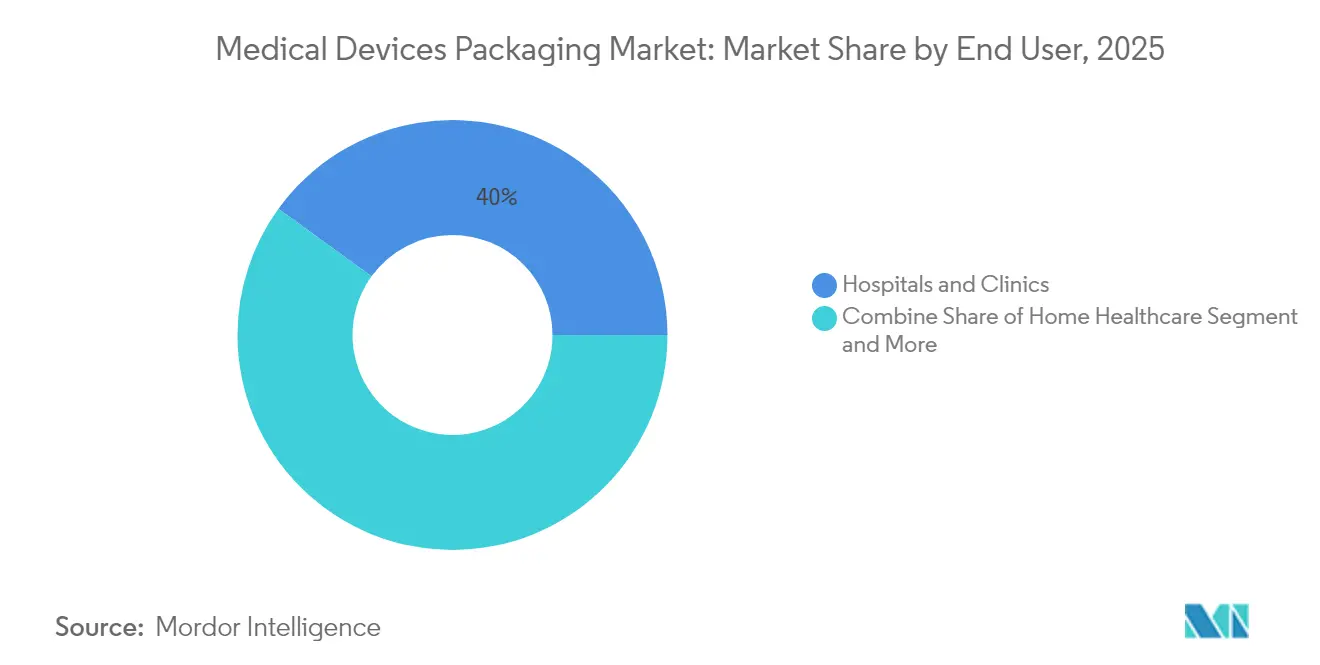

- Por usuario final, los hospitales y clínicas mantuvieron una participación del 40,02% en 2025, mientras que las organizaciones de fabricación por contrato y esterilización están proyectadas para crecer a una CAGR del 9,94%.

- Por nivel de embalaje, los envases primarios dominaron con una participación del 51,63% en 2025, mientras que los formatos terciarios registran la CAGR más alta del 7,76% impulsados por rutas de suministro globales más largas.

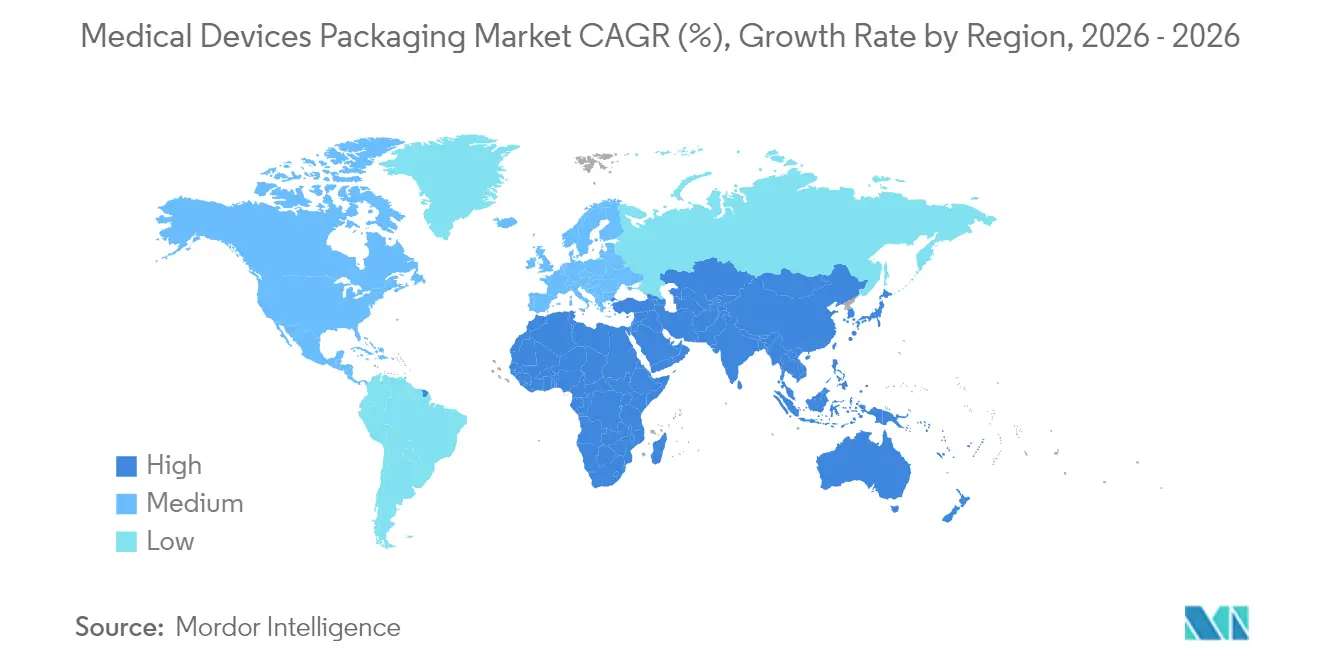

- Por geografía, América del Norte lideró con una participación del 35,11% en 2025; Asia-Pacífico exhibe la CAGR más rápida del 10,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Embalaje de Dispositivos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de formatos con vida útil extendida | +1.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Crecimiento en dispositivos mínimamente invasivos y portátiles | +1.5% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones de esterilidad global más estrictas (ISO 11607, Reglamento de Dispositivos Médicos de la UE, FDA) | +0.8% | Global, con impacto inmediato en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Integración de trazabilidad mediante etiquetas inteligentes RFID/UDI | +0.6% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Divulgación de huella de carbono que impulsa los monomateriales | +0.4% | Liderado por la UE, en expansión hacia América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de redes de esterilización por contrato externalizadas | +0.9% | Global, con rápido crecimiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Formatos con Vida Útil Extendida

Los proveedores de atención médica desean dispositivos que permanezcan utilizables durante cinco a siete años, ya que la preparación ante pandemias y la atención en zonas rurales alargan los ciclos de reabastecimiento. Las películas de barrera que incorporan alcohol etilvinílico y poliéster metalizado ahora ofrecen esa longevidad, y la expansión de DuPont en Costa Rica en 2025 —que añade 16.000 ft² exclusivamente para envases estériles de Tyvek— subraya el impulso global hacia barreras superiores. Los protocolos de envejecimiento acelerado y estabilidad en tiempo real se están convirtiendo en práctica habitual, desplazando la elección de materiales hacia polímeros premium a pesar de sus precios de compra más elevados.

Crecimiento en Dispositivos Mínimamente Invasivos y Portátiles

Las nuevas herramientas laparoscópicas y los dispositivos portátiles conectados presentan geometrías complejas y electrónica sensible que requieren una contención suave pero estéril. Las bandejas termoformadas con cavidades personalizadas dominan para pequeños conjuntos quirúrgicos, mientras que las bolsas flexibles con tintas sensibles a la temperatura son adecuadas para parches inteligentes destinados al uso domiciliario. Los científicos de embalaje también están mitigando la migración de adhesivos para garantizar la seguridad cutánea de los sensores portátiles, un desafío citado por integradores de dispositivos entrevistados en clínicas de Asia-Pacífico.

Regulaciones de Esterilidad Global más Estrictas

Las baterías de pruebas revisadas de la norma ISO 11607 y el Reglamento de Dispositivos Médicos de la Unión Europea ahora obligan a una verificación exhaustiva de la resistencia del sellado y la barrera microbiana. Una alerta de la FDA en 2024 relacionada con la oxidación de implantes articulares vinculada a envases defectuosos reforzó el enfoque regulatorio en la entrada de oxígeno. [1]Administración de Alimentos y Medicamentos, "Riesgos: Dispositivos de Reemplazo Articular Exactech con Embalaje Defectuoso," fda.govEn consecuencia, los fabricantes invierten en laboratorios de validación internos, lo que incrementa el gasto de capital pero acelera las aprobaciones para sistemas de barrera de próxima generación.

Integración de Trazabilidad mediante Etiquetas Inteligentes RFID/UDI

Los mandatos de UDI obligan a los fabricantes de dispositivos a incorporar identificadores electrónicos que sobrevivan a la esterilización y la distribución. Los envases primarios habilitados con RFID ahora rastrean excursiones de temperatura, vibración y humedad en tiempo real, una capacidad que gana terreno a medida que el mercado de dispositivos de China avanza hacia USD 210.000 millones en 2025. [2]Cambridge Network, "Perspectivas sobre el Mercado de Dispositivos Médicos de China para 2025," cambridgenetwork.co.uk Los proyectos piloto de cadena de bloques disuaden aún más las falsificaciones, ofreciendo a los titulares de marcas registros de procedencia inmutables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de costos de cumplimiento normativo | -0.7% | Global, con mayor impacto en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Precios volátiles de polímeros de grado médico | -1.1% | Global, con impacto severo en los mercados de Asia-Pacífico sensibles a los costos | Corto plazo (≤ 2 años) |

| Escasez de resinas de base biológica y de contenido reciclado posconsumo | -0.5% | Global, con impacto agudo en la UE debido a los mandatos de sostenibilidad | Mediano plazo (2-4 años) |

| Retiros del mercado por fallas de sellado en comercio electrónico de cadena de frío | -0.3% | Global, con concentración en el comercio electrónico de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga de Costos de Cumplimiento Normativo

Los gastos de validación han aumentado entre un 25% y un 30% bajo el Reglamento de Dispositivos Médicos de la UE, ya que cada configuración de envase debe superar baterías de pruebas de biocompatibilidad, envejecimiento acelerado y simulación de distribución. Los convertidores más pequeños están consolidando plataformas para reducir la repetición de pruebas, aunque esto puede comprometer la adecuación a la aplicación. La complejidad impulsa un segmento de consultoría especializada que orienta la compilación de expedientes a tarifas premium.

Precios Volátiles de Polímeros de Grado Médico

El polietileno y el polipropileno de grado médico han aumentado entre un 15% y un 20% desde 2024 en medio de disrupciones en el suministro y reducciones en refinerías. La resina reciclada posconsumo sigue siendo escasa, lo que encarece el cumplimiento de los compromisos de sostenibilidad. Las empresas responden con acuerdos de compra a largo plazo que fijan precios pero inmovilizan capital de trabajo, un punto de dolor agudo para los convertidores de nivel medio en el Sudeste Asiático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Plásticos Dominan a través de la Innovación

Los plásticos retuvieron el 54,78% del mercado de embalaje de dispositivos médicos en 2025, y el segmento lidera el crecimiento con una CAGR del 7,88% hasta 2031. Los polímeros avanzados, como los copolímeros de olefina cíclica, permiten la esterilización por vapor y plasma sin deformarse, mientras que los polímeros de cristal líquido admiten la incorporación de circuitos inteligentes. Como resultado, el mercado de embalaje de dispositivos médicos registra una migración constante desde el vidrio y el metal convencionales para los envases primarios. El cartón continúa en funciones secundarias donde la eficiencia de costos supera el rendimiento de barrera. Los plásticos de base biológica, aunque representan menos del 5% del volumen, registran una expansión de dos dígitos impulsada por los indicadores de sostenibilidad hospitalaria y el surgimiento de Asia-Pacífico como centro de biopolímeros.

La creciente demanda de películas multicapa que soporten la esterilización por rayos gamma y haz de electrones impulsa la inversión de capital en líneas de coextrusión en Estados Unidos y Malasia. Los proveedores de polímeros aprovechan la integración vertical para garantizar la pureza de la resina de grado médico, posicionándose como socios confiables para sistemas de barrera validados. Se espera que estas dinámicas mantengan la participación dominante de los plásticos en el mercado de embalaje de dispositivos médicos durante el horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Bolsas Lideran mientras las Cajas se Aceleran

Las bolsas y sacos generaron el 35,88% de los ingresos de 2025 gracias a su versatilidad en productos desechables de un solo uso y catéteres electrónicos. Sin embargo, la complejidad de los kits en intervenciones ortopédicas y cardiovasculares incrementa la demanda de cajas y cartones rígidos, lo que lleva a este formato a avanzar a una CAGR del 8,95%. En consecuencia, los cartones multicapa revestidos con Tyvek están ganando participación donde deben coexistir la rigidez exterior y la esterilidad interior. Las bandejas siguen siendo indispensables para endoscopios delicados, mientras que los blisteres termoformados aseguran artículos pequeños como tiras de diagnóstico.

Los esterilizadores externos solicitan cada vez más bolsas planas con pelabilidad optimizada que agiliza la presentación en quirófano. En paralelo, los proveedores de cartones integran aperturas transparentes para que los médicos puedan verificar los conjuntos de instrumentos sin romper los sellos. Estas mejoras de usabilidad refuerzan la diversificación de tipos de productos dentro del mercado de embalaje de dispositivos médicos.

Por Aplicación: El Embalaje Estéril Mantiene su Dominio

Los sistemas estériles aportaron el 65,74% de los ingresos de 2025 y crecen un 8,42% anual, ya que cada instrumento mínimamente invasivo e implante requiere barreras microbianas validadas. La adopción acelerada de kits de procedimiento único intensifica el volumen, y los envases activos con absorbedores de oxígeno ahora protegen la bioelectrónica sensible a la humedad. Los formatos no estériles, aunque menores, conservan su utilidad para equipos hospitalarios duraderos y analizadores de diagnóstico que se someten a desinfección in situ.

Los envases activos e inteligentes representan el subsegmento de más rápido crecimiento. Los sensores integrados confirman el cumplimiento de la cadena de frío para neuroestimuladores con batería, mejorando la seguridad del paciente y reduciendo la exposición a retiros del mercado. Estas características de alto valor se propagan rápidamente en el mercado de embalaje de dispositivos médicos a medida que los modelos de reembolso recompensan la trazabilidad en la cadena de suministro.

Por Usuario Final: Los Hospitales Lideran, las Organizaciones por Contrato Crecen con Fuerza

Los hospitales y clínicas consumieron el 40,02% de los dispositivos embalados en 2025 en virtud de su autoridad de adquisición directa y el volumen quirúrgico. Sin embargo, las organizaciones de fabricación por contrato y esterilización se expanden a una CAGR del 9,94%, lo que refleja las estrategias de externalización de los fabricantes de equipos originales que priorizan la I+D central sobre las líneas de embalaje intensivas en capital. Los formatos de envase estandarizados permiten a estos proveedores de servicios gestionar cargas de múltiples clientes de manera eficiente, canalizando el crecimiento del volumen de vuelta al mercado de embalaje de dispositivos médicos en general.

La adopción de inyectores portátiles para atención domiciliaria también aumenta, lo que lleva a los proveedores a diseñar características de apertura intuitivas e instrucciones en letra grande. Los centros de diagnóstico demandan cartones a prueba de manipulación para agentes de contraste, lo que diversifica aún más los requisitos de los usuarios finales e impulsa la diferenciación de envases.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Embalaje: Enfoque en el Primario, Crecimiento en el Terciario

Los envases primarios representaron el 51,63% de los ingresos de 2025 porque protegen la esterilidad del dispositivo durante toda su vida útil. Van desde bolsas en chevron para suturas hasta bandejas rígidas para stents cardiovasculares, cada una con detalles de lote codificados por láser. Los envases secundarios asisten en las obligaciones de etiquetado global y la manipulación logística, mientras que los formatos terciarios registran una CAGR del 7,76% a medida que los fabricantes de equipos originales envían kits consolidados a través de continentes.

Los embalajes de transporte corrugados apilables con certificación de resistencia al aplastamiento de bordes dominan ahora los flujos de exportación desde Vietnam y Costa Rica. Las etiquetas de paquetes preparadas para cadena de bloques rastrean impactos y excursiones de temperatura, garantizando la trazabilidad hasta la recepción en el hospital de último kilómetro. Estas mejoras terciarias añaden nuevas fuentes de valor dentro del mercado de embalaje de dispositivos médicos.

Análisis Geográfico

América del Norte lideró con una participación del 35,11% en 2025, impulsada por la sólida base de innovación en dispositivos de Estados Unidos y las claras vías de validación de la FDA. Los programas de modernización hospitalaria de Canadá impulsan la demanda de envases rentables, mientras que los conglomerados maquiladores de México integran líneas de embalaje transfronterizas que cumplen tanto con los estándares de la FDA como con los de la COFEPRIS. Los objetivos de circularidad de materiales impulsan pruebas piloto de películas de polietileno de alta densidad reciclables en varios sistemas hospitalarios de Estados Unidos, iniciativas respaldadas por los proyectos de circuito cerrado ampliados de Amcor.

Asia-Pacífico avanza a una CAGR del 10,31%, anclada por China, Japón e India. El mercado de dispositivos de China, proyectado en USD 210.000 millones, impulsa inversiones en localización de etiquetas e impresión compatible con UDI, atrayendo a convertidores hacia centros provinciales como Suzhou. El envejecimiento demográfico de Japón multiplica la necesidad de kits de uso domiciliario conservados en bolsas de larga duración, mientras que los incentivos de la iniciativa Fabricado en India atraen empresas conjuntas que instalan capacidad de extrusión y troquelado cerca de Ahmedabad.

Europa sigue siendo madura pero impulsada por la innovación. El Reglamento de Dispositivos Médicos de la UE obliga al etiquetado en múltiples idiomas y a la prueba de reciclabilidad, y el clúster ortopédico de Alemania colabora con laboratorios de embalaje para crear prototipos de sistemas de esterilidad en monomaterial. La divergencia posterior al Brexit obliga a la doble certificación para los exportadores que apuntan tanto a los mercados de la UE como del Reino Unido. Oriente Medio y África registran ganancias constantes a medida que los estados del Golfo inauguran nuevos hospitales, mientras que el crecimiento de América del Sur proviene de las líneas de marcapasos nacionales de Brasil que ahora obtienen bandejas de Tyvek de convertidores locales.

Panorama Competitivo

El mercado de embalaje de dispositivos médicos está fragmentado, pero la consolidación se acelera a medida que la escala y la amplitud regulatoria se vuelven decisivas. Amcor completó una fusión accionaria de USD 8.400 millones con Berry Global en 2025, creando un gigante del embalaje orientado a la atención médica con ingresos anuales de USD 24.000 millones y objetivos de sinergia de USD 650 millones. DuPont profundizó la integración vertical a través de múltiples adquisiciones de componentes, más recientemente Spectrum Plastics Group en 2025, lo que amplía el alcance del procesamiento de polímeros para envases de barrera especializados. Sonoco afiló su cartera desinvirtiendo operaciones de termoformado y flexibles a Toppan por USD 1.800 millones, redirigiendo capital hacia centros de rendimiento de alto crecimiento en India.

El liderazgo tecnológico es ahora un requisito competitivo previo. La extensión de DuPont en Costa Rica incorpora suites de pruebas ISO 11607 dentro de la producción, acelerando las validaciones de clientes para sistemas basados en Tyvek. Los disruptores emergentes como Viant Medical duplicaron sus ingresos hasta casi USD 1.000 millones tras adquirir la unidad de Cirugía Avanzada y Ortopedia de Integer, ofreciendo a los fabricantes de equipos originales servicios integrales de diseño hasta embalaje. Los proyectos piloto de RFID y cadena de bloques diferencian a los proveedores de servicio completo de los extrusores de películas de productos básicos, y quienes carecen de capacidades digitales corren el riesgo de quedar relegados a niveles de competencia por precio.

El crecimiento en espacios no explotados reside en sustratos de base biológica y recubrimientos de barrera de película delgada que permiten la reciclabilidad en monomaterial sin comprometer la esterilidad. Las empresas emergentes que ofrecen películas compostables atraen a hospitales europeos de adopción temprana, mientras que los actores establecidos canalizan la I+D para equilibrar la sostenibilidad con los umbrales de rendimiento validados. La carrera competitiva depende de quién lleve primero a escala los envases conformes, ricos en datos y bajos en carbono.

Líderes de la Industria de Embalaje de Dispositivos Médicos

Amcor PLC

Wipak Group

Smurfit WestRock

Sonoco Products Company

Sealed Air Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DuPont amplió su planta de atención médica en Costa Rica en 16.000 ft², creando la primera operación de envases estériles de la región.

- Febrero de 2025: Pacur adquirió la empresa francesa Carolex SAS para reforzar la capacidad europea de láminas de PETG para envases médicos rígidos.

- Enero de 2025: DuPont completó la adquisición de Spectrum Plastics Group, añadiendo competencias de procesamiento de polímeros y ensamblaje de dispositivos.

- Julio de 2024: DuPont adquirió Donatelle Plastics por USD 313 millones, ampliando las especialidades en electrofisiología y administración de fármacos.

Alcance del Informe Global del Mercado de Embalaje de Dispositivos Médicos

El estudio rastrea la demanda de los principales productos de embalaje de dispositivos médicos, como bolsas, sacos, bandejas, cajas, envases tipo clamshell y otros productos. El precio de la materia prima, es decir, plástico, papel y cartón, se toma en consideración junto con las tendencias de consumo, importación y exportación, así como los precios promedio para determinar los ingresos del mercado.

El mercado de embalaje de dispositivos médicos está segmentado por tipo de material (plástico, papel y cartón, y otros tipos de materiales), tipo de producto (bolsas y sacos, bandejas, cajas, envases tipo clamshell y otros productos), aplicación (embalaje estéril y embalaje no estéril), geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Alemania, Francia, Italia y Resto de Europa], Asia-Pacífico [China, Japón, India y Resto de Asia-Pacífico], América Latina [Brasil, Argentina y Resto de América Latina], Oriente Medio y África [Emiratos Árabes Unidos, Sudáfrica y Resto de Oriente Medio y África]). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Plásticos |

| Papel y Cartón |

| Metales y Láminas |

| Vidrio |

| Plásticos de Base Biológica |

| Bolsas y Sacos |

| Bandejas |

| Cajas y Cartones |

| Blisteres |

| Otros Tipos de Productos |

| Embalaje Estéril |

| Embalaje No Estéril |

| Embalaje Activo / Inteligente |

| Hospitales y Clínicas |

| Centros de Diagnóstico e Imagen |

| Atención Médica Domiciliaria |

| Organizaciones de Fabricación por Contrato y Esterilización |

| Primario |

| Secundario |

| Terciario |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Material | Plásticos | ||

| Papel y Cartón | |||

| Metales y Láminas | |||

| Vidrio | |||

| Plásticos de Base Biológica | |||

| Por Tipo de Producto | Bolsas y Sacos | ||

| Bandejas | |||

| Cajas y Cartones | |||

| Blisteres | |||

| Otros Tipos de Productos | |||

| Por Aplicación | Embalaje Estéril | ||

| Embalaje No Estéril | |||

| Embalaje Activo / Inteligente | |||

| Por Usuario Final | Hospitales y Clínicas | ||

| Centros de Diagnóstico e Imagen | |||

| Atención Médica Domiciliaria | |||

| Organizaciones de Fabricación por Contrato y Esterilización | |||

| Por Nivel de Embalaje | Primario | ||

| Secundario | |||

| Terciario | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de embalaje de dispositivos médicos?

El mercado se sitúa en USD 44.940 millones en 2026 y se proyecta que crezca hasta USD 60.010 millones en 2031.

¿Qué segmento de material lidera el mercado de embalaje de dispositivos médicos?

Los plásticos mantienen el liderazgo con una participación del 54,78% en 2025 y continúan creciendo gracias a la adopción de polímeros de alto rendimiento.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La expansión de infraestructura en China e India, junto con el apoyo gubernamental a la fabricación local, impulsa una CAGR del 10,31% para la región.

¿Cómo están cambiando las etiquetas inteligentes el embalaje de dispositivos?

Las etiquetas RFID y UDI permiten la trazabilidad en tiempo real, el monitoreo ambiental y retiros del mercado más rápidos, convirtiéndose en estándar para dispositivos de alto valor.

¿Qué desafíos enfrentan los fabricantes con las materias primas?

Los precios de los polímeros de grado médico han aumentado entre un 15% y un 20% desde 2024, lo que obliga a las empresas a establecer contratos de suministro a largo plazo y explorar alternativas de base biológica.

¿Qué segmento de usuario final se expande más rápidamente?

Se prevé que las organizaciones de fabricación por contrato y esterilización crezcan a una CAGR del 9,94% a medida que los fabricantes de equipos originales externalizan los servicios de embalaje y validación.

Última actualización de la página el: