Tamaño y Participación del Mercado de Telemedicina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 156.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 317.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemedicina por Mordor Intelligence

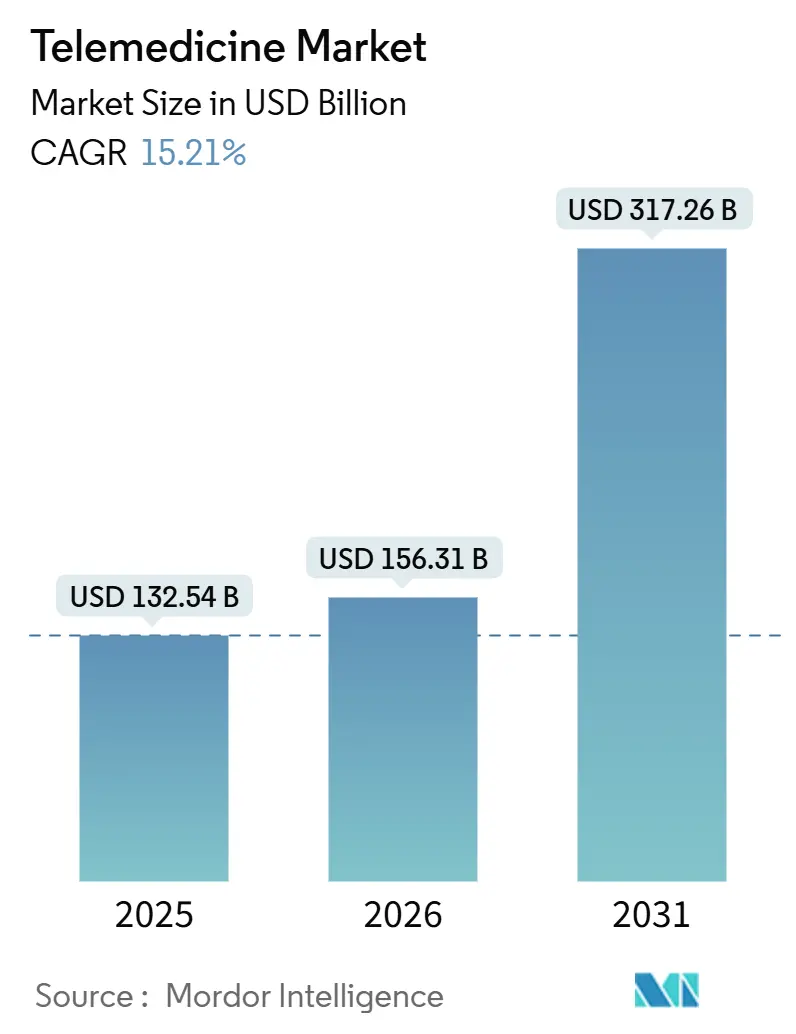

Se proyecta que el tamaño del Mercado de Telemedicina sea de USD 132,54 mil millones en 2025, USD 156,31 mil millones en 2026, y alcance USD 317,26 mil millones para 2031, creciendo a una CAGR del 15,21% de 2026 a 2031.

La paridad de reembolso sostenida en 43 estados de EE. UU., la expansión de los contratos de atención primaria virtual patrocinados por empleadores y la adopción más amplia de redes 5G están anclando un crecimiento estructural que trasciende el impulso de la pandemia. La prevalencia de enfermedades crónicas entre personas de 65 años o más, combinada con el envejecimiento global proyectado, está reforzando la demanda de monitoreo remoto y acceso a especialistas. Al mismo tiempo, los proveedores de servicios están captando ingresos de suscripción duraderos al integrar la atención virtual en los beneficios para empleados y los programas de pagadores. Las deficiencias de interoperabilidad entre los registros médicos electrónicos (RME) y los módulos de telesalud, junto con las fricciones en la licencia transfronteriza, continúan limitando la utilización de la capacidad. Sin embargo, la integración del soporte de decisiones habilitado por IA está aumentando de manera constante la aceptación de los médicos.

Conclusiones Clave del Informe

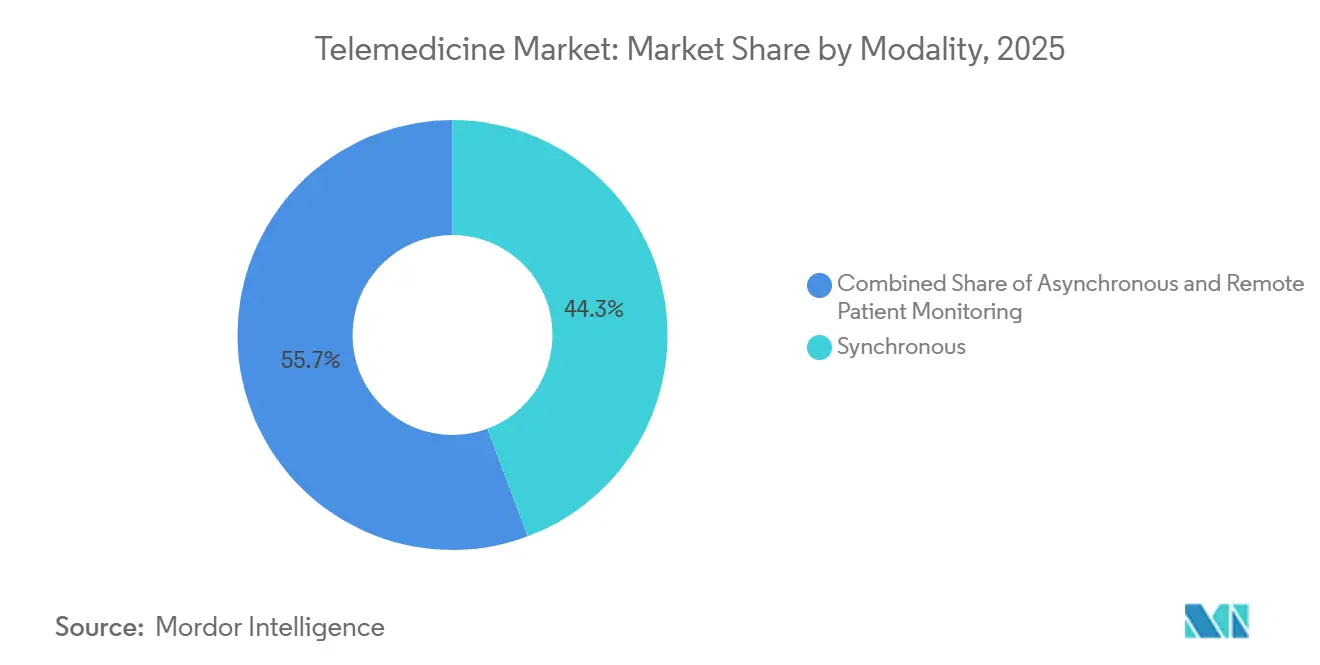

- Por modalidad, las visitas de video síncronas representaron el 44,28% del mercado de telemedicina en 2025, mientras que se proyecta que el monitoreo remoto de pacientes se expanda a una CAGR del 17,09% hasta 2031.

- Por componente, los servicios y el soporte representaron el 56,73% de la participación del mercado de telemedicina en 2025; entre los servicios especializados, la telepsiquiatría registra el crecimiento más rápido con una CAGR del 18,21% hasta 2031.

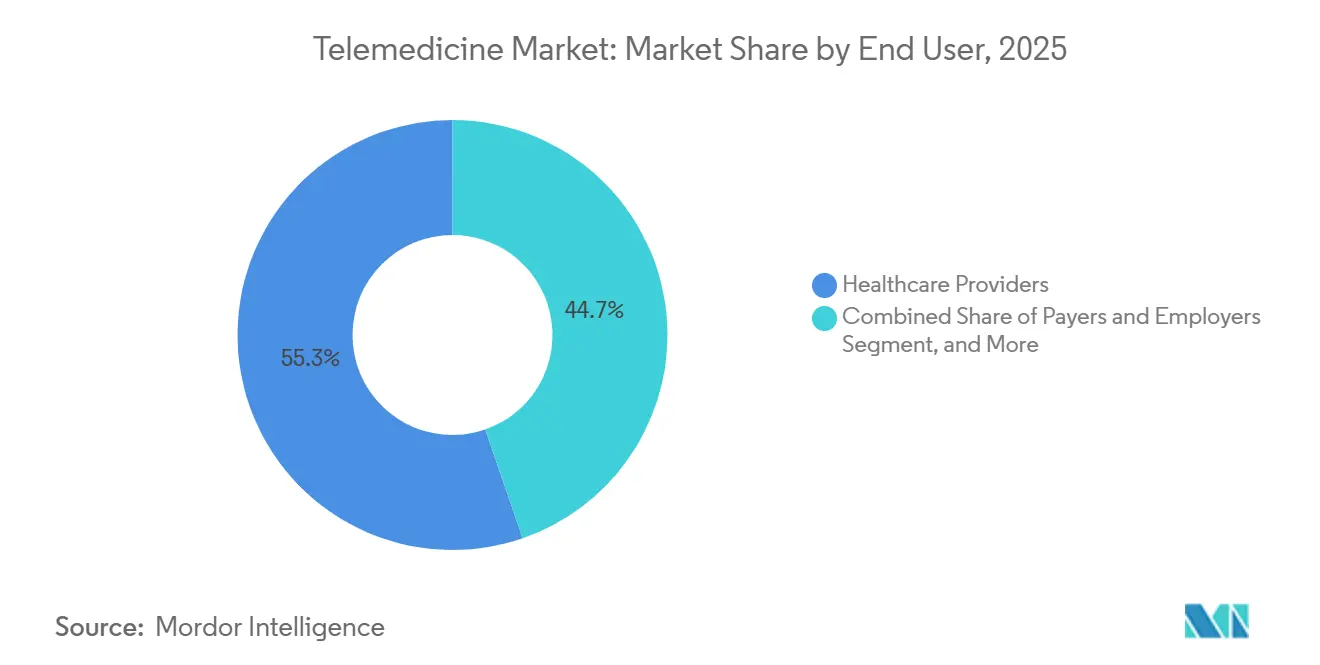

- Por usuario final, los proveedores de atención médica representaron el 55,28% del gasto en 2025, mientras que se proyecta que el segmento de pacientes y usuarios domésticos crezca a una CAGR del 14,94% hasta 2031.

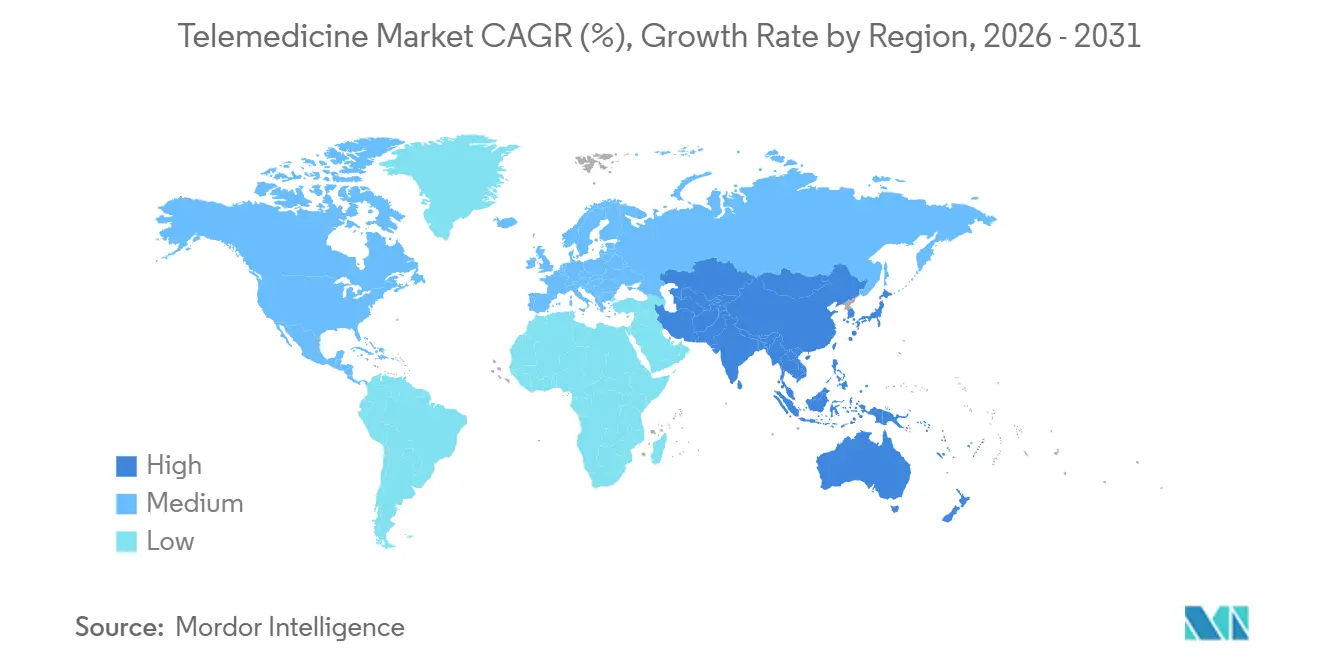

- Por geografía, América del Norte lideró con una participación de ingresos del 38,06% en 2025; se proyecta que la región Asia-Pacífico registre la CAGR regional más alta del 19,59% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Telemedicina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas y envejecimiento de la población | +2.8% | América del Norte, Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Leyes de paridad de reembolso en países de la OCDE y BRICS | +3.2% | Estados Unidos, Canadá, Brasil, India, Europa | Mediano plazo (2-4 años) |

| Despliegue de redes 5G y computación en el borde | +2.1% | Centros urbanos en EE. UU., China, Corea del Sur, estados del Golfo | Corto plazo (≤ 2 años) |

| Planes de atención primaria virtual respaldados por empleadores | +2.5% | Estados Unidos, Europa Occidental | Mediano plazo (2-4 años) |

| Preferencia del consumidor inducida por la pandemia | +1.9% | Mercados de la OCDE de altos ingresos | Corto plazo (≤ 2 años) |

| Soporte de decisiones clínicas impulsado por IA | +2.6% | Estados Unidos, Europa, China, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y Envejecimiento de la Población

Las estimaciones de la Organización Mundial de la Salud muestran que la población mundial de 65 años o más superará los 1.500 millones para 2050, con más del 60% viviendo con al menos una condición crónica.[1]Organización Mundial de la Salud, "Envejecimiento y Salud," who.int La telesalud reduce las barreras relacionadas con la movilidad para los adultos mayores al permitir seguimientos remotos y monitoreo continuo de signos vitales, lo que resulta en intervenciones más tempranas que reducen las readmisiones hospitalarias en un 22% entre los beneficiarios de Medicare Advantage en los Estados Unidos. Los pagadores favorecen estos resultados porque la atención de enfermedades crónicas representa aproximadamente el 75% del gasto en salud en los países de altos ingresos. La alineación de la presión demográfica y el financiamiento basado en valor integra las soluciones del mercado de telemedicina en los flujos de trabajo de atención de referencia. Dado que estas fuerzas estructurales evolucionan a lo largo de décadas, la demanda se mantiene resiliente independientemente de los ciclos económicos.

Leyes de Paridad de Reembolso de Pagadores en Expansión en Regiones de la OCDE y BRICS

Para finales de 2025, 43 estados de EE. UU. exigían paridad de pagadores privados para las visitas virtuales, y 24 estados extendieron pagos equivalentes a los beneficiarios de Medicaid.[2]Asociación Americana de Telemedicina, "Rastreador de Paridad 2025," americantelemed.org Se introdujeron marcos similares en Francia, Alemania, India y Brasil, eliminando efectivamente la barrera financiera que anteriormente limitaba la adopción a pacientes adinerados. Con las tarifas alineadas a la atención presencial, los grupos de proveedores confían en la continuidad de los ingresos, mientras que los pacientes en segmentos sensibles al precio disfrutan de menores costos de bolsillo. Este cambio regulatorio normaliza la telesalud como un beneficio cubierto, sustentando patrones de utilización predecibles en múltiples cohortes de seguros.

Despliegue de Redes 5G y Computación en el Borde que Habilitan Consultas de Video de Baja Latencia

Se espera que las redes de quinta generación estén activas en 120 países a finales de 2025, ofreciendo una latencia inferior a 20 milisegundos que hace técnicamente viable el video de alta resolución e incluso la cirugía robótica remota.[3]Unión Internacional de Telecomunicaciones, "Medición del Desarrollo Digital: Hechos y Cifras 2025," itu.int Los nodos de computación en el borde ubicados cerca del perímetro de la red procesan los datos visuales localmente, reduciendo las necesidades de ancho de banda en un 40% según los puntos de referencia publicados por Cisco Systems en 2025. China ha instalado 2.500 estaciones de telemedicina 5G en municipios rurales, facilitando 15 millones de sesiones con especialistas y reduciendo la distancia de viaje promedio en 180 kilómetros por visita. Estas mejoras de infraestructura eliminan las restricciones técnicas que anteriormente confinaban la adopción del mercado de telemedicina a casos de uso de bajo ancho de banda.

Planes de Atención Primaria Virtual Patrocinados por Empleadores en Rápida Expansión

Las encuestas de la Fundación de la Familia Kaiser publicadas en 2026 indican que el 30% de las empresas medianas de EE. UU. y el 45% de las empresas con 1.000 o más empleados ahora incorporan servicios de atención primaria virtual en sus diseños de beneficios. Los contratos por miembro por mes con un promedio de USD 50–150 convierten los encuentros episódicos en ingresos predecibles para los proveedores de plataformas. Grandes empleadores, como Walmart, ampliaron estos programas para incluir cobertura de dependientes, inscribiendo a más de 2 millones de personas. El canal de empleadores, por lo tanto, proporciona al mercado de telemedicina un flujo de ingresos reservado con anticipación, aislado de la volatilidad del reembolso por servicio prestado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de privacidad de datos y licencias | -1.8% | Unión Europea, Estados Unidos, ASEAN | Largo plazo (≥ 4 años) |

| Recortes propuestos al reembolso de Medicare | -1.3% | Estados Unidos | Corto plazo (≤ 2 años) |

| Brecha digital en mercados rurales de bajos ingresos | -1.5% | África Subsahariana, Asia Meridional, América Latina rural | Largo plazo (≥ 4 años) |

| Fatiga de plataformas clínicas por brechas en los RME | -1.1% | Estados Unidos, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones de Privacidad de Datos y Licencias Transfronterizas Siguen Fragmentadas

El RGPD de la Unión Europea restringe los flujos de datos transfronterizos, y las acciones de cumplimiento entre 2024-2025 impusieron multas de EUR 120 millones a operadores que almacenaron registros de pacientes fuera del bloque. En los Estados Unidos, solo 40 estados se habían unido al Pacto Interestatal de Licencias Médicas a finales de 2025, lo que obliga a los médicos a obtener múltiples licencias con tarifas que superan los USD 1.000 por jurisdicción. La pendiente Ley de Protección de Datos Personales Digitales de India requiere residencia de datos domésticos, lo que aumenta los costos de infraestructura para las plataformas multinacionales. Estas inconsistencias elevan los gastos generales de cumplimiento y comprimen la escalabilidad interregional del mercado de telemedicina.

Recortes al Reembolso de Médicos en las Normas Preliminares de Medicare

Los Centros de Servicios de Medicare y Medicaid propusieron una reducción del 2,8% en el arancel médico de 2027, lo que podría poner en peligro los márgenes de las pequeñas prácticas que han trasladado volúmenes significativos de visitas en línea. Dado que Medicare financia una quinta parte de la atención médica de EE. UU., incluso las reducciones marginales de tarifas introducen volatilidad de ingresos que complica la planificación de capital para los proveedores de atención virtual. La intervención legislativa es posible, pero la incertidumbre anual sigue frenando la inversión en infraestructura dentro del mercado de telemedicina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: El Monitoreo Remoto Avanza con Fuerza

El monitoreo remoto de pacientes captó un interés creciente, registrando un pronóstico de CAGR del 17,09% hasta 2031, a medida que la FDA de EE. UU. aprobó sucesivas oleadas de sensores conectados de glucosa, cardíacos y de presión arterial que transmiten datos continuos a motores de análisis en la nube. El video síncrono mantuvo la mayor participación de ingresos en 2025 con un 44,28%, particularmente adecuado para sesiones de atención primaria, atención urgente y salud conductual que requieren interacción en tiempo real. Los flujos de trabajo asíncronos, incluidos el almacenamiento y reenvío de imágenes y la mensajería segura, representaron aproximadamente el 25% del gasto. Medicare Advantage inscribió a 32 millones de miembros en programas de monitoreo remoto de pacientes para finales de 2025, reduciendo las readmisiones en 30 días en un 22% y confirmando el apetito de los pagadores por los modelos de atención continua.

La utilización síncrona se está estabilizando en una cuarta parte de los encuentros ambulatorios, por debajo de los máximos de la pandemia, pero sigue muy por encima de los niveles previos a la COVID-19. Las modalidades asíncronas se benefician de menores demandas de ancho de banda y programación flexible, aunque las tasas de pago tienden a rezagarse respecto a las de las visitas en vivo. Se espera que la incorporación del triaje de IA que prioriza imágenes de dermatología o detecta anomalías cardíacas impulse la adopción asíncrona en regiones con ancho de banda limitado. En general, el modelo de datos siempre activo del monitoreo remoto de pacientes lo posiciona para redefinir la economía de la atención de enfermedades crónicas, asegurando la mayor participación incremental de los ingresos del mercado de telemedicina durante la próxima década.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: La Telepsiquiatría Lidera la Expansión de Servicios

Los servicios y el soporte generaron el 56,73% de los ingresos de 2025, respaldados por telestroke, telecardiología, teleradiología, telepsiquiatría y otras líneas especializadas. El subsegmento de telepsiquiatría avanza a una CAGR del 18,21% hasta 2031, impulsado por las normas de paridad en salud mental en los Estados Unidos y la Unión Europea que exigen igual reembolso para las sesiones de salud conductual. Las plataformas de software absorbieron aproximadamente el 30% del gasto, mientras que los periféricos de hardware capturaron solo el 14% en medio de crecientes presiones de mercantilización.

Las redes de telestroke reducen los tiempos de puerta a aguja en 18 minutos, según las auditorías de la Asociación Americana del Corazón, convirtiéndolas en inversiones que salvan vidas para los hospitales rurales. La telecardiología y la teleradiología proporcionan experiencia consultiva donde los especialistas en el lugar son escasos, asegurando tarifas predecibles por estudio. Los fabricantes de periféricos enfrentan compresión de márgenes a medida que los otoscopios y estetoscopios compatibles con teléfonos inteligentes ingresan al mercado a USD 100 o menos, impulsando un cambio hacia ecosistemas de software integrados que agrupan programación, documentación, facturación y participación del paciente. Como resultado, la diferenciación de los proveedores se está inclinando hacia la orquestación de flujos de trabajo en lugar de la innovación de hardware dentro del mercado de telemedicina.

Por Usuario Final: Los Pacientes Aceleran la Adopción Directa al Consumidor

Los proveedores de atención médica retuvieron la mayor participación en 2025 con un 55,28%, pero se prevé que el segmento de pacientes y usuarios domésticos se expanda a una CAGR del 14,94% hasta 2031, impulsado por modelos de suscripción con precios entre USD 10 y USD 50 por mes. Los pagadores y empleadores, responsables de aproximadamente una cuarta parte del gasto, canalizan primero a los miembros hacia visitas virtuales para reducir la utilización de los servicios de urgencias. Las entidades gubernamentales, aunque representan solo el 6% de los ingresos actuales, financian grandes despliegues de salud pública, como el programa eSanjeevani de India, que superó los 300 millones de consultas a mediados de 2025.

Los márgenes de los proveedores se están reduciendo porque las licencias de plataformas, el acceso a banda ancha y el soporte de TI siguen siendo fijos mientras el reembolso converge con las tarifas presenciales, empujando a las pequeñas prácticas por debajo del 5% de márgenes operativos. Los pagadores ven alivio en los gastos: las visitas de atención urgente virtual cuestan entre un 40% y un 60% menos que los encuentros de urgencias ambulatorias, según los archivos actuariales recientes del CMS. El rápido aumento del segmento de pacientes señala una tendencia de consumerización que podría desintermediar las redes de derivación tradicionales, obligando a los titulares a renovar las puertas de entrada digitales para proteger los ingresos procedimentales posteriores.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte contribuyó con el 38,06% de los ingresos globales en 2025, impulsada por políticas de reembolso bien establecidas, alta penetración de banda ancha y una sólida adopción por parte de los empleadores. Sin embargo, se proyecta que la región Asia-Pacífico entregue la CAGR regional más rápida del 19,59% hasta 2031, impulsada por iniciativas de salud digital respaldadas por el gobierno. El eSanjeevani de India registró su consulta número 300 millones a mediados de 2025, mientras que las plataformas provinciales mejoradas con IA de China cubren a más de 400 millones de residentes rurales.

En Europa, Francia reembolsa el 100% de los seguimientos de video de atención crónica, el programa DiGA de Alemania prescribe aplicaciones de salud reembolsables, y el Reino Unido ha integrado las consultas virtuales en las vías de atención primaria del Servicio Nacional de Salud. A pesar del apoyo regulatorio estructural, las infraestructuras de RME fragmentadas y la diversidad lingüística moderan la escalabilidad paneuropea, ralentizando la adopción en comparación con la región Asia-Pacífico.

Los estados del Golfo están instalando quioscos 5G en centros comerciales y oficinas públicas, mientras que los pagadores privados de Sudáfrica solo recientemente comenzaron a financiar la telepsiquiatría. América Latina representó aproximadamente el 4% de los ingresos globales, con Brasil ampliando la cobertura de salud mental virtual y Argentina ejecutando pilotos de monitoreo remoto rural. Las trayectorias de crecimiento regional se correlacionan fuertemente con la disponibilidad de banda ancha y la voluntad del gobierno de reembolsar, confirmando la dependencia del mercado de telemedicina de avances sincronizados en política e infraestructura.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Panorama Competitivo

El mercado de telemedicina sigue siendo moderadamente fragmentado, con los cinco principales proveedores controlando colectivamente una porción significativa de los ingresos del mercado, lo que indica amplias oportunidades para los participantes especializados. Teladoc Health y Amwell continúan ejecutando estrategias de integración horizontal, agrupando atención primaria, salud mental y gestión de enfermedades crónicas para clientes empresariales. La adquisición de Catapult Health por parte de Teladoc en 2025 fortalece su conjunto de herramientas de atención preventiva, mientras que la asociación de Amwell con Google Cloud integra el soporte de decisiones de IA en los flujos de trabajo clínicos.

La interoperabilidad es el principal punto de dolor del sector. Menos del 40% de los hospitales de EE. UU. logran un intercambio HL7 FHIR sin interrupciones, lo que obliga a los médicos a manejar múltiples interfaces y aumenta la fatiga de documentación. Los proveedores están contrarrestando esto integrando escribas de IA que completan automáticamente las notas del historial clínico, reduciendo el tiempo administrativo en aproximadamente un tercio, según los pilotos de Oracle Health. Las inversiones en computación en el borde aceleran la transmisión en 4K sin retrasos de almacenamiento en búfer, un requisito previo para casos de uso emergentes como la cirugía robótica remota.

Los disruptores están experimentando con credenciales en cadena de bloques para eludir los cuellos de botella de licencias y desbloquear consultas transfronterizas, mientras que las solicitudes de patentes en 2024-2025 se agruparon en torno al triaje de IA y los protocolos de intercambio seguro de datos. Las consolidaciones de capital privado ganaron impulso durante 2025, reduciendo el grupo de plataformas regionales independientes y empujando el mercado hacia una mayor concentración. No obstante, los nichos de telestroke y telepsiquiatría continúan atrayendo nuevos participantes que abordan la escasez de médicos en áreas rurales, lo que sugiere que la especialización coexistirá junto con la consolidación de plataformas.

Líderes de la Industria de Telemedicina

Teladoc Health Inc.

Koninklijke Philips N.V.

Amwell (American Well)

Cerner (Oracle Health)

MDLive (Cigna)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Teladoc Health cerró su adquisición de Catapult Health por USD 65 millones, añadiendo pruebas de diagnóstico en el hogar a su continuo de atención virtual.

- Enero de 2025: Teladoc Health se asoció con Amazon para colocar programas cardiometabólicos en el Conector de Beneficios de Salud de Amazon, ampliando el alcance entre los pacientes con enfermedades crónicas.

- Enero de 2025: Transcarent acordó adquirir Accolade por USD 621 millones, combinando la navegación impulsada por IA con servicios virtuales para grupos de empleadores.

- Enero de 2025: Avel eCare adquirió Amwell Psychiatric Care, extendiendo su presencia en salud conductual a 46 estados de EE. UU.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de telemedicina como todos los ingresos generados cuando médicos con licencia brindan diagnóstico, tratamiento, monitoreo o seguimiento sincrónico o asincrónico mediante redes de telecomunicaciones fijas o móviles, incluidos periféricos de hardware, software de propósito específico y servicios de telesalud gestionados. El modelo valora únicamente los encuentros clínicos basados en honorarios y los contratos pagados de monitoreo remoto de pacientes; excluye las aplicaciones gratuitas de bienestar, los dispositivos portátiles de fitness para consumidores y las plataformas de registros electrónicos de salud de uso exclusivo.

Exclusión del alcance: las aplicaciones de bienestar para consumidores y los sistemas EHR independientes no se contabilizan.

Descripción general de la segmentación

- Por Modalidad

- Síncrona

- Asíncrona

- Monitoreo Remoto de Pacientes

- Por Componente

- Plataformas de Software

- Hardware y Periféricos

- Servicios

- Telepatología

- Telecardiología

- Teleradiología

- Teledermatología

- Telepsiquiatría

- Telestroke

- Otros Servicios

- Por Usuario Final

- Proveedores de Atención Médica

- Pagadores y Empleadores

- Pacientes / Usuarios Domésticos

- Agencias Gubernamentales y ONG

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a administradores de redes hospitalarias, ejecutivos de plataformas de atención virtual, directores médicos de pagadores y grupos de usuarios clínicos en América del Norte, Europa, Asia-Pacífico y el Golfo. Estas conversaciones validaron las tasas de adopción, el reembolso promedio por visita en video y los probables ciclos de renovación de equipos RPM, lo que nos permitió ajustar con precisión los supuestos identificados durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos mapeando las señales de oferta, demanda y precios a través de fuentes autorizadas como la Organización Mundial de la Salud, el portal de Estadísticas de Salud de la OCDE, la Unión Internacional de Telecomunicaciones y las asociaciones regionales de telesalud. Los datos comerciales de UN Comtrade, los calendarios de reembolso publicados por los Centers for Medicare & Medicaid Services y las revistas revisadas por pares sobre prevalencia de enfermedades crónicas nos proporcionaron líneas de base confiables. Las bases de datos de suscripción que mantiene Mordor, como Dow Jones Factiva para el flujo de operaciones y D&B Hoovers para la distribución de ingresos por empresa, nos ayudaron a comparar la exposición de los proveedores en distintas geografías. Esta lista es ilustrativa; se consultaron muchas referencias adicionales abiertas y propietarias para realizar verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Se construyó un conjunto de demanda de arriba hacia abajo a partir de los volúmenes nacionales de visitas ambulatorias y las tasas de penetración de la telemedicina, que luego se sometieron a pruebas de estrés con indicadores de abajo hacia arriba seleccionados, como cohortes de suscriptores de plataformas, envíos de dispositivos y precios promedio ponderados de servicios. Las variables clave incluyen la penetración de banda ancha en hogares, la prevalencia de enfermedades crónicas, los tiempos de espera para especialistas, los hitos regulatorios de reembolso y el costo promedio de los dispositivos conectados; sus trayectorias alimentan una regresión multivariante que produce las perspectivas para 2025-2030. Las brechas en las consolidaciones de proveedores, especialmente en los mercados emergentes, se subsanaron aplicando proxies regionales de precio-volumen validados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por tres niveles de revisión analítica, los umbrales de varianza activan el recontacto con las fuentes y los modelos se actualizan anualmente; las actualizaciones intermedias se producen cuando los cambios en políticas o financiamiento afectan materialmente a algún factor determinante. Por lo tanto, los clientes reciben la visión más actualizada y conciliada antes de cada entrega.

Por qué la línea de base de telemedicina de Mordor resiste el escrutinio

Las estimaciones publicadas suelen divergir porque las empresas seleccionan alcances de servicio, escalas de precios o cadencias de actualización distintas.

Nuestra delimitación disciplinada y la actualización anual reducen estas brechas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 196,37 mil millones (2025) | Mordor Intelligence | - |

| USD 104,64 mil millones (2024) | Global Consultancy A | contabiliza únicamente ventas de hardware; excluye servicios RPM |

| USD 141,19 mil millones (2024) | Industry Journal B | utiliza tasas de utilización previas a la pandemia y ASPs estáticos |

| USD 135,71 mil millones (2024) | Regional Consultancy C | omite suscripciones de mHealth fuera de hospitales |

Comparación basada en alcances y métodos declarados públicamente. La tabla muestra que las definiciones de servicio más estrechas y los supuestos de utilización más antiguos generan valores más bajos en otros editores (mordorintelligence.com). Al vincular los pronósticos a volúmenes de visitas verificados, reglas de reembolso actualizadas y verificaciones de precios en tiempo real, Mordor Intelligence proporciona una línea de base equilibrada y transparente que los tomadores de decisiones pueden replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de telemedicina?

El tamaño del mercado de telemedicina alcanzó USD 156,31 mil millones en 2026 y se proyecta que se duplique a USD 317,26 mil millones para 2031.

¿Qué tan rápido está creciendo el monitoreo remoto de pacientes?

Se prevé que el monitoreo remoto de pacientes se expanda a una CAGR del 17,09% hasta 2031, la más rápida entre todas las modalidades de telesalud.

¿Qué región registrará el mayor crecimiento en la adopción de atención virtual?

Se espera que la región Asia-Pacífico registre una CAGR del 19,59% de 2026 a 2031, impulsada por el crecimiento de plataformas públicas a gran escala en India y China.

¿Por qué la telepsiquiatría atrae el interés de los inversores?

Las leyes de paridad en salud mental ahora exigen igual reembolso para las sesiones virtuales, impulsando el pronóstico de CAGR del 18,21% de la telepsiquiatría hasta 2031.

¿Cuáles son los mayores desafíos que limitan la telemedicina transfronteriza?

Las normas de licencias fragmentadas y los mandatos de residencia de datos elevan los costos de cumplimiento y restringen la disponibilidad de médicos en todas las jurisdicciones.

Última actualización de la página el: