Tamaño y Participación del Mercado Europeo de Medicamentos y Dispositivos Oftalmológicos

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

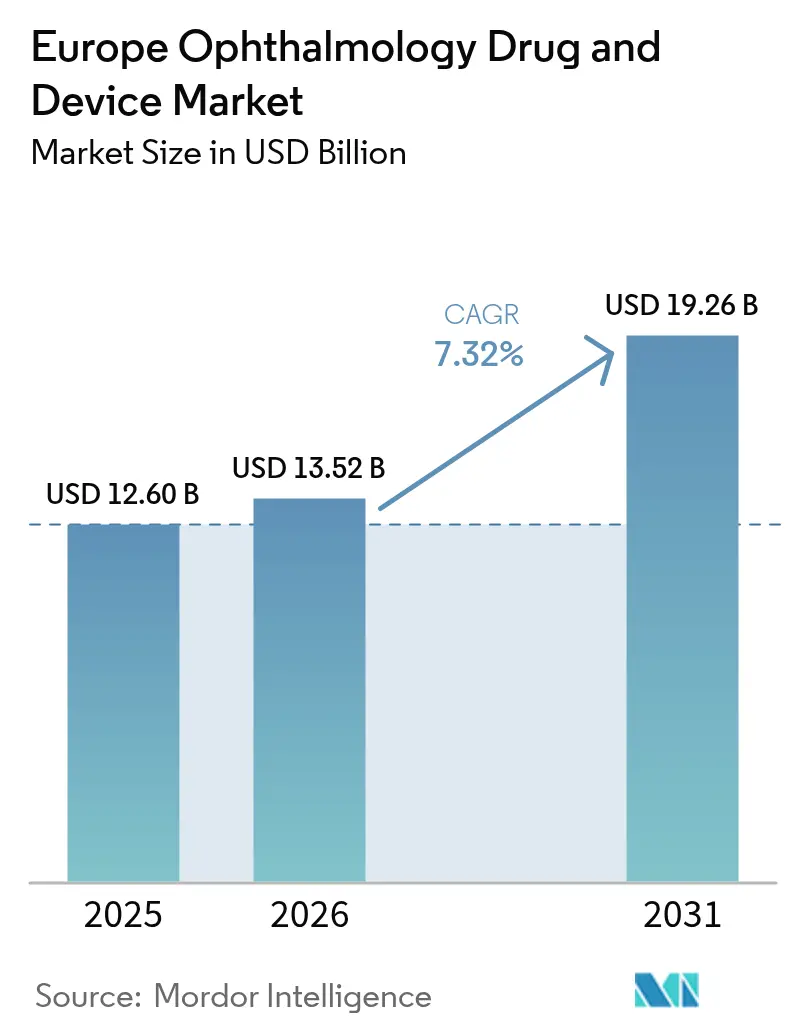

| Tamaño del mercado en el año base (2025) | 12.6 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Medicamentos y Dispositivos Oftalmológicos por Mordor Intelligence

Se espera que el tamaño del mercado europeo de dispositivos y medicamentos oftálmicos crezca de 12.600 millones de USD en 2025 a 13.520 millones de USD en 2026, y se prevé que alcance los 19.260 millones de USD en 2031 a una CAGR del 7,32% durante el período 2026-2031. El envejecimiento demográfico, la creciente incidencia de enfermedades oculares crónicas y la migración sostenida hacia la cirugía mínimamente invasiva sustentan esta expansión. Los hospitales continúan dominando los volúmenes de procedimientos, aunque las instalaciones ambulatorias están captando el crecimiento incremental a medida que los pagadores fomentan modelos de atención rentables. Las plataformas de diagnóstico habilitadas por IA están mejorando el rendimiento del cribado en Alemania y el Reino Unido, mientras que acciones regulatorias como la retirada del Durysta por parte de la EMA en 2024 están redirigiendo la I+D hacia implantes de liberación sostenida más seguros. La consolidación entre los principales fabricantes y los nuevos movimientos de integración vertical de EssilorLuxottica subrayan el giro del sector hacia ecosistemas de atención ocular integrales.

Conclusiones Clave del Informe

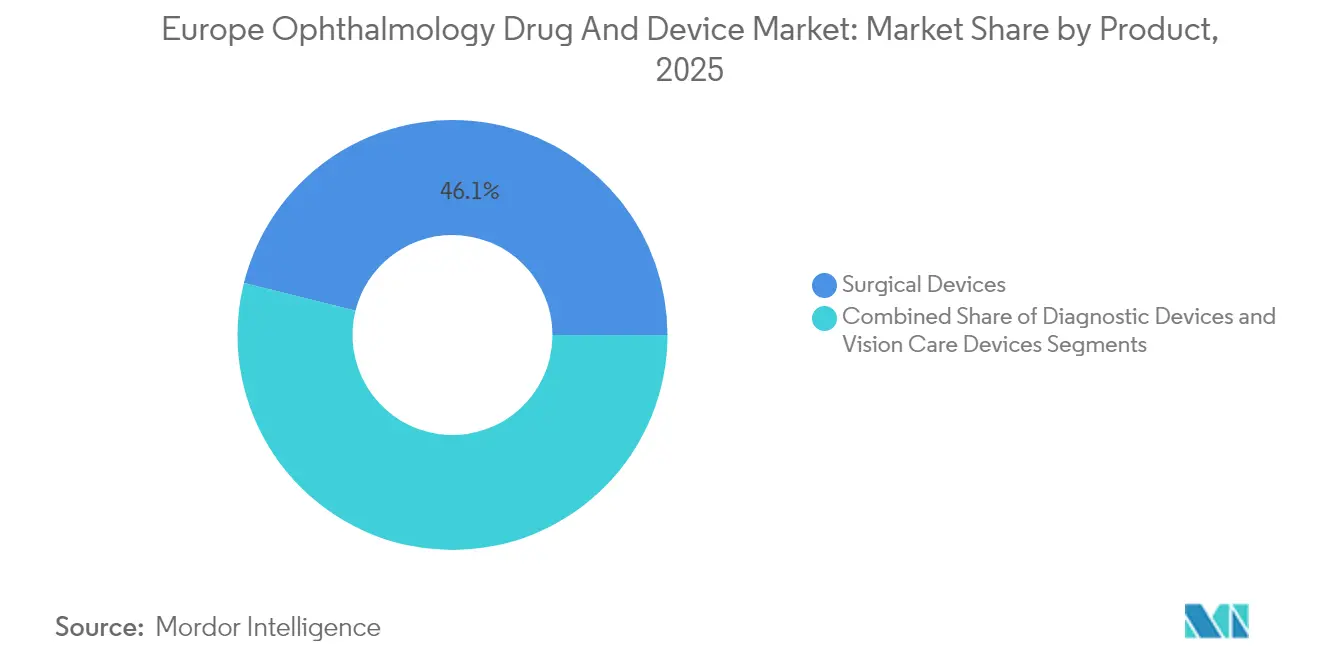

- Por producto, los dispositivos quirúrgicos lideraron con una participación de ingresos del 46,12% en 2025; se proyecta que los medicamentos registren la CAGR más rápida del 4,42% hasta 2031.

- Por enfermedad, los tratamientos de cataratas captaron el 29,03% de la participación del mercado europeo de dispositivos y medicamentos oftálmicos en 2025, mientras que los terapéuticos para el glaucoma están proyectados para crecer a una CAGR del 6,54% hasta 2031.

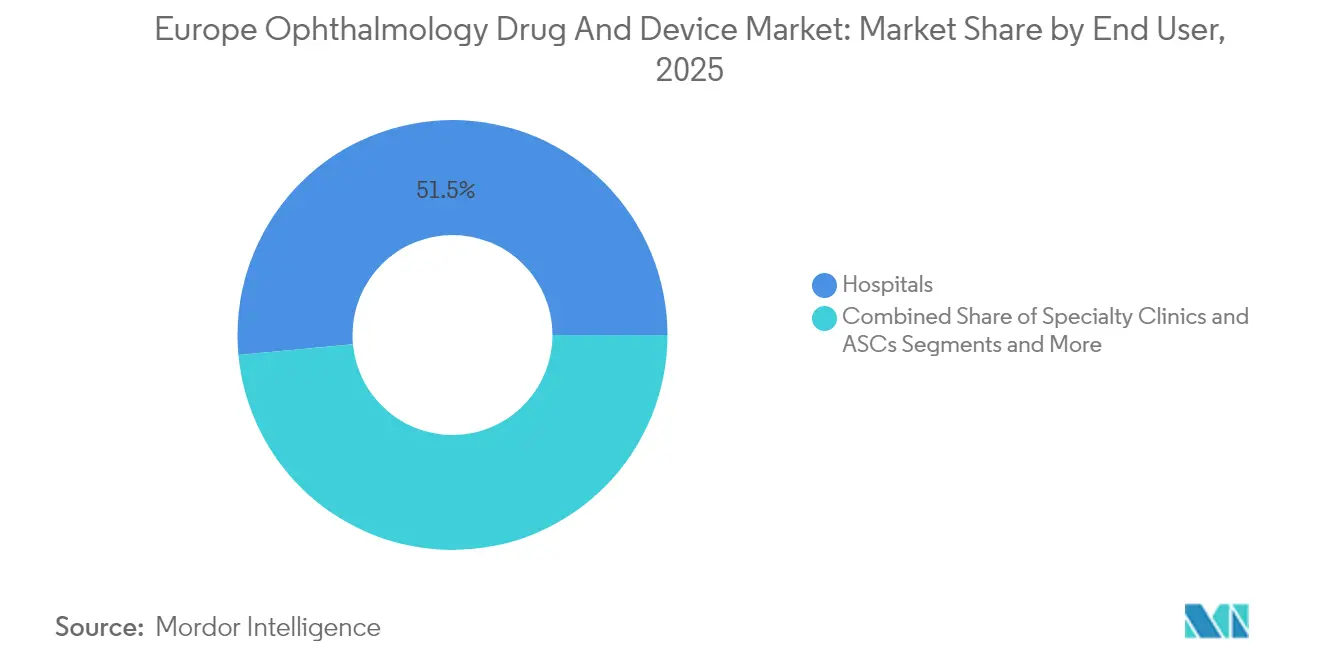

- Por usuario final, los hospitales representaron el 51,48% del tamaño del mercado europeo de dispositivos y medicamentos oftálmicos en 2025; los centros de cirugía ambulatoria se están expandiendo a una CAGR del 6,27% hasta 2031.

- Por geografía, Alemania lideró con una participación de ingresos del 20,63% en 2025; se prevé que el Reino Unido sea el mercado de más rápido crecimiento con una CAGR del 5,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Europeo de Medicamentos y Dispositivos Oftalmológicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Oculares Crónicas | +2.10% | A nivel de la UE, concentrado en Alemania, Francia, Italia | Largo plazo (≥ 4 años) |

| Expansión de la Base de Población Geriátrica | +1.80% | A nivel de la UE, particularmente en el Norte de Europa | Largo plazo (≥ 4 años) |

| Rápida Adopción de la Cirugía de Glaucoma Mínimamente Invasiva (MIGS) | +1.50% | Alemania, Reino Unido, Francia, España | Mediano plazo (2-4 años) |

| Implementación de Imágenes Diagnósticas Habilitadas por IA y Cribado Remoto | +1.20% | Alemania, Reino Unido, Escandinavia | Corto plazo (≤ 2 años) |

| Aumento en las Aprobaciones de Administración Ocular de Medicamentos de Liberación Sostenida | +0.90% | A nivel de la UE, armonización regulatoria | Mediano plazo (2-4 años) |

| Programas de Financiación de la UE para I+D Oftálmica y Empresas Emergentes | +0.40% | A nivel de la UE, concentrado en centros de investigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Oculares Crónicas

La incidencia de la degeneración macular relacionada con la edad y la retinopatía diabética está aumentando a medida que envejece la población europea, generando una base de demanda duradera tanto para intervenciones quirúrgicas como farmacéuticas.[1]Editores de Nature, "Carga Económica de los Trastornos Retinianos hasta 2030," nature.com Los sistemas de salud están integrando el cribado oftálmico en la atención primaria rutinaria, y los proyectos piloto alemanes que utilizan IA lograron una sensibilidad del 100% para la detección de retinopatía diabética, catalizando una adopción más amplia. Se estima que la carga económica de los trastornos retinianos alcanzará los 99.800 millones de EUR en 2030, reforzando los presupuestos de adquisición de equipos de diagnóstico avanzados e inyectables de liberación sostenida.

Expansión de la Base de Población Geriátrica

Las personas de 65 años o más constituyen el grupo de más rápido crecimiento en Europa y exhiben la mayor prevalencia de cataratas, glaucoma y degeneración macular relacionada con la edad. Los servicios nacionales están abordando los retrasos quirúrgicos mediante la contratación de proveedores privados, un modelo que incrementó los volúmenes de procedimientos de cataratas en el Reino Unido un 40% por encima de los niveles prepandémicos.[2]Redacción de Salud de The Guardian, "Proveedores Privados Realizan la Mayoría de las Cirugías de Cataratas del NHS," theguardian.com Una población anciana más numerosa impulsa simultáneamente la demanda de lentes intraoculares premium, reflejando la preferencia de los pacientes por la independencia de las gafas y una recuperación visual rápida.

Rápida Adopción de la Cirugía de Glaucoma Mínimamente Invasiva

Los datos del registro alemán muestran que los procedimientos de glaucoma aumentaron un 75% entre 2006 y 2018, con dispositivos de cirugía mínimamente invasiva que ahora superan el 11% del total de cirugías. Dispositivos como el XEN Gel Stent ofrecen tasas de éxito del 75,9% en ensayos europeos y dejan al 55,2% de los pacientes libres de medicación en seis meses. Los procedimientos combinados de cataratas y cirugía mínimamente invasiva se están convirtiendo en rutina, creando flujos de ingresos de dispositivos agrupados y ventanas de recuperación más cortas.

Implementación de Imágenes Diagnósticas Habilitadas por IA y Cribado Remoto

Los algoritmos validados alcanzan sensibilidades superiores al 90% para las principales afecciones retinianas, y Aireen obtuvo la certificación CE-MDR IIb para un sistema autónomo basado en la nube en 2024.[3]Equipo de Comunicaciones de Aireen, "Aireen – Plataforma Autónoma de Cribado Ocular Certificada CE-MDR IIb," Aireen, aireen.com Los hospitales integran el triaje por IA con la teleoftalmología para ampliar la capacidad de los especialistas, particularmente en la Escandinavia rural, acelerando así la detección temprana de enfermedades y reduciendo la pérdida de visión evitable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Brechas de Reembolso para Lentes Premium y Cirugía Mínimamente Invasiva | -1.40% | Alemania, Francia, Reino Unido, Países Bajos | Mediano plazo (2-4 años) |

| Estricta Carga de Cumplimiento del Reglamento de Dispositivos Médicos de la UE para las Pequeñas y Medianas Empresas | -0.80% | A nivel de la UE, afectando particularmente a las empresas más pequeñas | Corto plazo (≤ 2 años) |

| Adherencia Subóptima de los Pacientes a los Regímenes de Colirios de Dosis Múltiple | -0.60% | A nivel de la UE, con foco en la población anciana | Largo plazo (≥ 4 años) |

| Escasez de Principios Activos Farmacéuticos Impulsada por la Cadena de Suministro para Medicamentos Oftálmicos Estériles | -0.40% | A nivel de la UE, riesgo de concentración en la fabricación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Brechas de Reembolso para Lentes Premium y Cirugía Mínimamente Invasiva

Las disparidades en las tarifas de cirugía de cataratas oscilan entre 432,5 EUR (507,1 USD) en Polonia y 3.411,96 EUR (4.001,21 USD) en Portugal, lo que provoca un acceso desigual de los pacientes a las lentes intraoculares premium. Los requisitos de copago reducen la adopción en los mercados de seguro social, mientras que el reembolso de la cirugía mínimamente invasiva sigue siendo específico por procedimiento, creando fricciones tanto para los innovadores como para los médicos. La abolición en Alemania en 2025 de los precios fijos para las ayudas visuales ilustra el cambiante panorama de reembolso.

Estricta Carga de Cumplimiento del Reglamento de Dispositivos Médicos de la UE para las Pequeñas y Medianas Empresas

Los costos de certificación han aumentado un 30%, y los fabricantes más pequeños enfrentan la desviación de recursos de I+D hacia la documentación y la vigilancia, lo que ralentiza los canales de productos. Las obligaciones del Identificador Único de Dispositivo Maestro para lentes de contacto a partir de noviembre de 2025 incrementan aún más la carga administrativa, aunque las excepciones temporales tienen como objetivo prevenir cuellos de botella en el suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos Quirúrgicos Mantienen el Liderazgo Premium

Los dispositivos quirúrgicos generaron el 46,12% de los ingresos totales de 2025 dentro del mercado europeo de dispositivos y medicamentos oftálmicos y continúan manteniendo precios premium debido a la innovación constante. Alcon posee aproximadamente el 60% de la participación global en lentes intraoculares correctoras de la presbicia y ha replicado una penetración similar en las principales economías de la UE. Las plataformas de facoemulsificación y los láseres de femtosegundo aseguran contratos de servicio atractivos, mientras que el subsegmento de más rápida expansión es la cirugía mínimamente invasiva. La propuesta de valor del segmento aumenta a medida que los procedimientos combinados de cataratas y cirugía mínimamente invasiva reducen los episodios de atención en general.

Mientras tanto, los nuevos implantes de hidrogel y los reservorios oculares recargables apuntan a las brechas de adherencia. Los dispositivos de cuidado visual mantienen flujos de ingresos estables mediante actualizaciones de materiales para lentes de contacto y gafas con filtro de luz azul. La lente intraocular Clareon PanOptix Pro de Alcon en 2025, con un 94% de utilización de la luz, ejemplifica los esfuerzos de ingeniería que sostienen las primas de precio. En todas las modalidades, las empresas intensifican la I+D para captar a una demografía envejecida que busca independencia de las gafas y una recuperación rápida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfermedad: Dominio de las Cataratas, Impulso del Glaucoma

Las terapias para cataratas contribuyeron con el 29,03% de los ingresos de 2025, sustentando el tamaño del mercado europeo de dispositivos y medicamentos oftálmicos gracias al reembolso universal y los altos volúmenes de procedimientos. Las lentes intraoculares premium impulsan oportunidades de venta adicional, mejorando los márgenes de los fabricantes. Los terapéuticos para el glaucoma lideran el crecimiento con una CAGR del 6,54% hasta 2031, impulsados por la cirugía mínimamente invasiva y los implantes de liberación sostenida a base de polímeros que eliminan la fatiga por colirios.

La degeneración macular relacionada con la edad, la retinopatía diabética y la uveítis siguen siendo importantes, con Roche relanzando Susvimo en 2024 para ofrecer un intervalo de seis meses de anti-VEGF. Las terapias génicas en ensayos tempranos señalan un potencial de disrupción a largo plazo. La segmentación a nivel de enfermedad orienta la priorización del lanzamiento de productos e informa las estrategias de negociación con los pagadores en los heterogéneos sistemas de salud de Europa.

Por Usuario Final: La Adopción en Centros de Cirugía Ambulatoria se Acelera

Los hospitales retuvieron el 51,48% de los ingresos en 2025 gracias al equipamiento de capital instalado y la gestión de casos complejos. Sin embargo, los centros de cirugía ambulatoria registraron una CAGR del 6,27%. Captarán una participación creciente del mercado europeo de dispositivos y medicamentos oftálmicos para 2031 a medida que los reguladores impulsen las vías de atención en el día y los operadores amplíen la capacidad. El Reino Unido muestra esta tendencia, con el 60% de las cirugías de cataratas del NHS realizadas ahora en clínicas privadas.

Las ópticas minoristas y las farmacias en línea se benefician de las suscripciones de lentes de contacto y las líneas de productos para el ojo seco. Las clínicas especializadas aprovechan su experiencia focalizada para comercializar paquetes premium de corrección visual, mientras que la teleoftalmología amplía el alcance en zonas rurales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania generó el 20,63% de los ingresos de 2025, lo que refleja un reembolso sustancial por parte de las aseguradoras y la adopción temprana de tecnologías premium. Carl Zeiss Meditec reportó un crecimiento de ingresos en la región EMEA del 14,1% en el primer semestre de 2024/25, impulsado por la sólida demanda alemana. El país funciona como plataforma de lanzamiento para la cirugía mínimamente invasiva y el diagnóstico por IA, con evidencia clínica y referencias de precios que repercuten en los mercados vecinos.

Se proyecta que el Reino Unido crezca a una CAGR del 5,98% hasta 2031, la más rápida de Europa Occidental, ya que la externalización del NHS amplió los recuentos de procedimientos un 40% respecto a los niveles prepandémicos. La divergencia regulatoria posterior al Brexit sigue siendo limitada, lo que permite a los fabricantes agilizar las aprobaciones paralelas a través de las vías de la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido y el Reglamento de Dispositivos Médicos de la UE. Las inversiones en los registros electrónicos del Hospital Ocular de Moorfields y los esquemas de atención compartida entre optometristas y oftalmólogos consolidan la capacidad sistémica.

Francia, Italia y España combinan poblaciones considerables con diferentes modelos de pago. Francia depende en gran medida de los oftalmólogos para la atención ocular primaria, lo que intensifica las limitaciones de capacidad. Las disparidades de financiación regional de Italia requieren precios adaptados, mientras que España aprovecha el turismo médico y el seguro privado para acelerar la adopción premium. Los nuevos miembros de la UE en Europa del Este están modernizando los quirófanos mediante fondos de cohesión y representan un espacio en blanco para los proveedores de gama media.

En conjunto, estas dinámicas garantizan que el mercado europeo de dispositivos y medicamentos oftálmicos permanezca anclado en sus cinco grandes economías, al tiempo que ofrece corredores de crecimiento tanto en los centros de innovación del noroeste como en las regiones de recuperación del sureste.

Panorama Competitivo

La competencia es moderada, con los cinco principales proveedores controlando aproximadamente el 55% de los ingresos de 2024. Alcon domina el equipamiento de capital para cataratas y las lentes de contacto, mientras que Johnson & Johnson Vision aprovecha las franquicias Acuvue y Tecnis para mantener su participación. La adquisición de las clínicas Optegra y Heidelberg Engineering por parte de EssilorLuxottica en 2025 ilustra la integración vertical en diagnóstico y servicios quirúrgicos.

Carl Zeiss Meditec amplió su presencia en cirugía vitreorretiniana mediante la compra de DORC en 2025 y continúa fusionando óptica con software para consolidar ecosistemas de flujo de trabajo. En el ámbito farmacéutico, Novartis y Roche lideran las terapias anti-VEGF, mientras que Bausch + Lomb amplió las opciones de cirugía mínimamente invasiva a través de Elios Vision en 2024. Las empresas emergentes en IA y terapia génica están atrayendo subvenciones del programa Horizonte de la UE y financiación de capital de riesgo, lo que obliga a los actores establecidos a buscar licencias y participaciones minoritarias.

El poder de fijación de precios se concentra en torno a las lentes intraoculares premium, los láseres de femtosegundo y los implantes de liberación sostenida, aunque los ciclos de licitación de la UE y los costos de cumplimiento del Reglamento de Dispositivos Médicos desafían los márgenes. Los actores con cadenas de suministro globales también están mitigando la escasez de principios activos farmacéuticos mediante el abastecimiento dual de ingredientes estériles.

Líderes de la Industria Europea de Medicamentos y Dispositivos Oftalmológicos

Topcon Corporation

Johnson & Johnson

Carl Zeiss Meditec AG

Pfizer

Nidek Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: EssilorLuxottica adquirió las clínicas Optegra para profundizar su presencia en la atención quirúrgica ocular.

- Abril de 2025: Carl Zeiss Meditec finalizó la adquisición de DORC, integrando la plataforma EVA NEXUS.

- Marzo de 2025: Alcon obtuvo el control mayoritario de Aurion Biotech y su terapia celular corneal AURN001.

- Febrero de 2025: Las gafas con audífono Nuance Audio de EssilorLuxottica obtuvieron las aprobaciones de la FDA y el marcado CE.

Alcance del Informe del Mercado Europeo de Medicamentos y Dispositivos Oftalmológicos

Según el alcance del informe, los medicamentos oftálmicos se administran en los ojos, generalmente en forma de colirio. Estas formulaciones tópicas se utilizan para combatir una multitud de estados patológicos del ojo, y los dispositivos oftálmicos son equipos médicos diseñados para el diagnóstico, la cirugía y la corrección visual. Estos dispositivos adquieren mayor importancia y adopción debido a la alta prevalencia de diversas enfermedades oftálmicas como el glaucoma, las cataratas y otros problemas relacionados con la visión. El Mercado Europeo de Medicamentos y Dispositivos Oftalmológicos está segmentado por Producto (Dispositivos (Dispositivos Quirúrgicos (Lentes Intraoculares, Láseres Oftálmicos, Otros Dispositivos Quirúrgicos), Dispositivos de Diagnóstico), Medicamentos (Medicamentos para el Glaucoma, Medicamentos para Trastornos Retinianos, Medicamentos para el Ojo Seco, Medicamentos para la Conjuntivitis Alérgica e Inflamación, y Otros Medicamentos)), Enfermedad (Glaucoma, Catarata, Degeneración Macular Relacionada con la Edad, Enfermedades Inflamatorias, Trastornos Refractivos y Otras Enfermedades) y Geografía (Alemania, Reino Unido, Francia, Italia, España y el Resto de Europa). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos | Dispositivos Quirúrgicos | Lentes Intraoculares |

| Láseres Oftálmicos | ||

| Sistemas de Facoemulsificación | ||

| Otros Dispositivos Quirúrgicos | ||

| Dispositivos de Diagnóstico | Escáneres de Tomografía de Coherencia Óptica | |

| Cámaras de Fondo de Ojo | ||

| Tonómetros | ||

| Otros Dispositivos de Diagnóstico | ||

| Dispositivos de Cuidado Visual | Lentes de Contacto | |

| Lentes para Gafas | ||

| Medicamentos | Medicamentos para el Glaucoma | |

| Medicamentos para Trastornos Retinianos | ||

| Terapias para el Ojo Seco | ||

| Medicamentos Antialérgicos y Antiinflamatorios | ||

| Medicamentos Antiinfecciosos | ||

| Otros Medicamentos | ||

| Glaucoma |

| Catarata |

| Degeneración Macular Relacionada con la Edad |

| Retinopatía Diabética |

| Enfermedades Inflamatorias |

| Trastornos Refractivos |

| Otras Enfermedades |

| Hospitales |

| Clínicas Especializadas y Centros de Cirugía Ambulatoria |

| Farmacias Minoristas y Tiendas Ópticas |

| Farmacias en Línea |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Producto | Dispositivos | Dispositivos Quirúrgicos | Lentes Intraoculares |

| Láseres Oftálmicos | |||

| Sistemas de Facoemulsificación | |||

| Otros Dispositivos Quirúrgicos | |||

| Dispositivos de Diagnóstico | Escáneres de Tomografía de Coherencia Óptica | ||

| Cámaras de Fondo de Ojo | |||

| Tonómetros | |||

| Otros Dispositivos de Diagnóstico | |||

| Dispositivos de Cuidado Visual | Lentes de Contacto | ||

| Lentes para Gafas | |||

| Medicamentos | Medicamentos para el Glaucoma | ||

| Medicamentos para Trastornos Retinianos | |||

| Terapias para el Ojo Seco | |||

| Medicamentos Antialérgicos y Antiinflamatorios | |||

| Medicamentos Antiinfecciosos | |||

| Otros Medicamentos | |||

| Por Enfermedad | Glaucoma | ||

| Catarata | |||

| Degeneración Macular Relacionada con la Edad | |||

| Retinopatía Diabética | |||

| Enfermedades Inflamatorias | |||

| Trastornos Refractivos | |||

| Otras Enfermedades | |||

| Por Usuario Final | Hospitales | ||

| Clínicas Especializadas y Centros de Cirugía Ambulatoria | |||

| Farmacias Minoristas y Tiendas Ópticas | |||

| Farmacias en Línea | |||

| Geografía | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Europeo de Medicamentos y Dispositivos Oftalmológicos?

Se proyecta que el Mercado Europeo de Medicamentos y Dispositivos Oftalmológicos registre una CAGR del 7,32% durante el período de pronóstico (2026-2031)

¿Quiénes son los actores clave en el Mercado Europeo de Medicamentos y Dispositivos Oftalmológicos?

Topcon Corporation, Johnson & Johnson, Carl Zeiss Meditec AG, Pfizer y Nidek Co. Ltd son las principales empresas que operan en el Mercado Europeo de Medicamentos y Dispositivos Oftalmológicos.

¿Qué años cubre este Mercado Europeo de Medicamentos y Dispositivos Oftalmológicos?

El informe cubre el tamaño histórico del Mercado Europeo de Medicamentos y Dispositivos Oftalmológicos para los años: 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado Europeo de Medicamentos y Dispositivos Oftalmológicos para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: