Tamaño y Participación del Mercado de Dispositivos de Audio Inalámbrico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 60.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

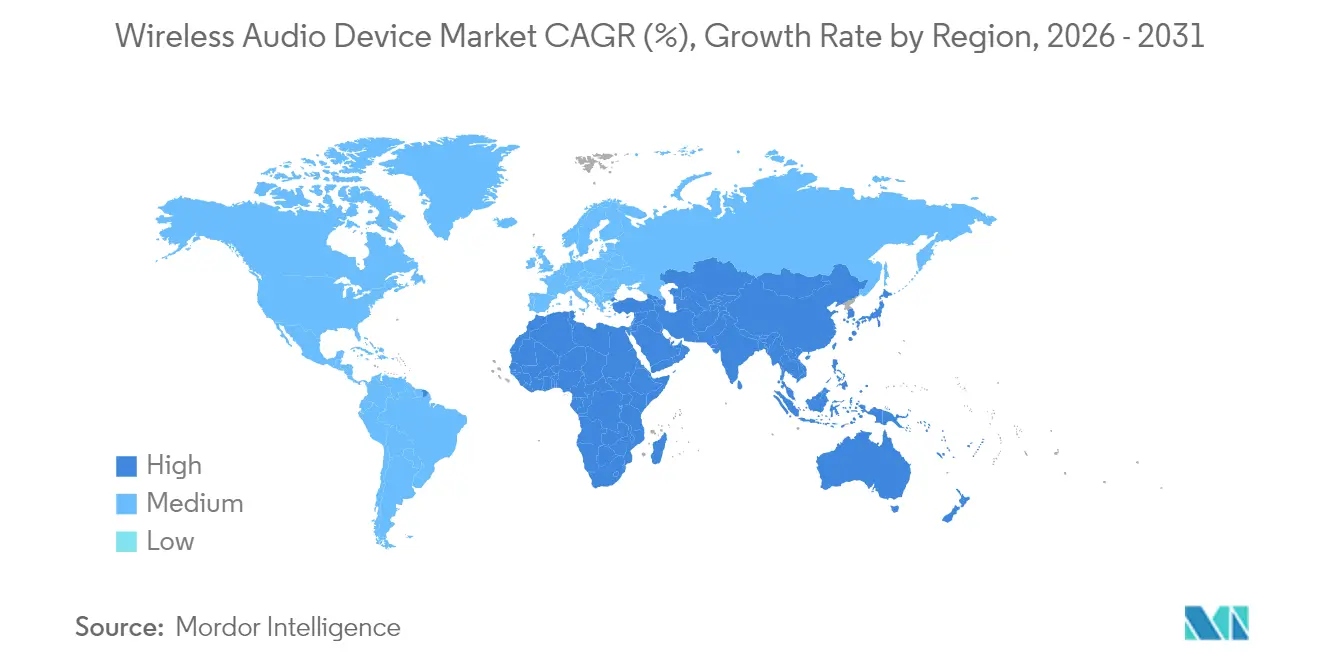

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia |

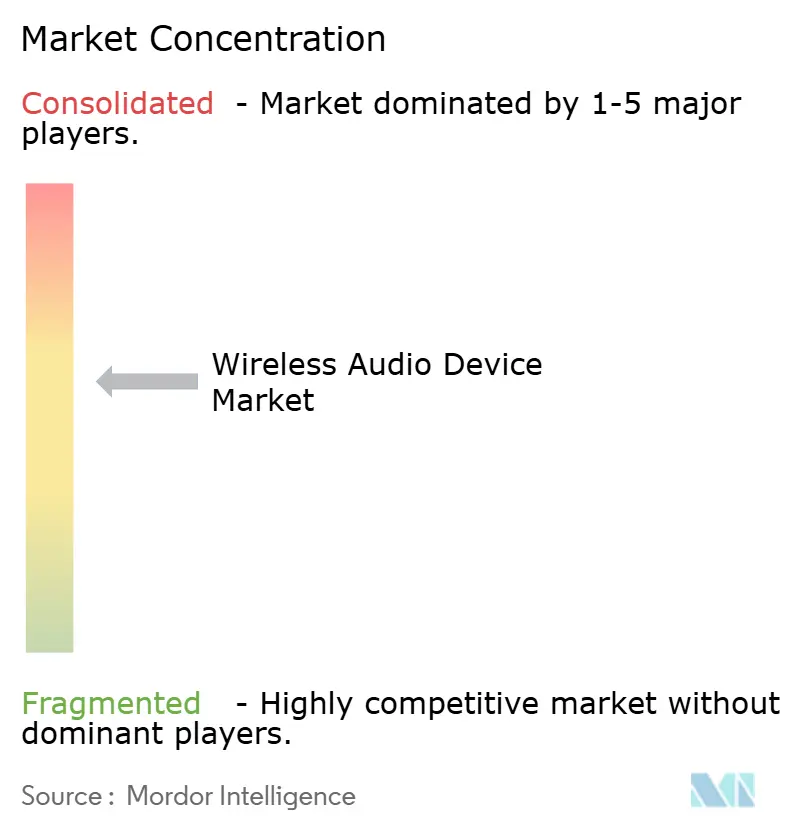

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Audio Inalámbrico por Mordor Intelligence

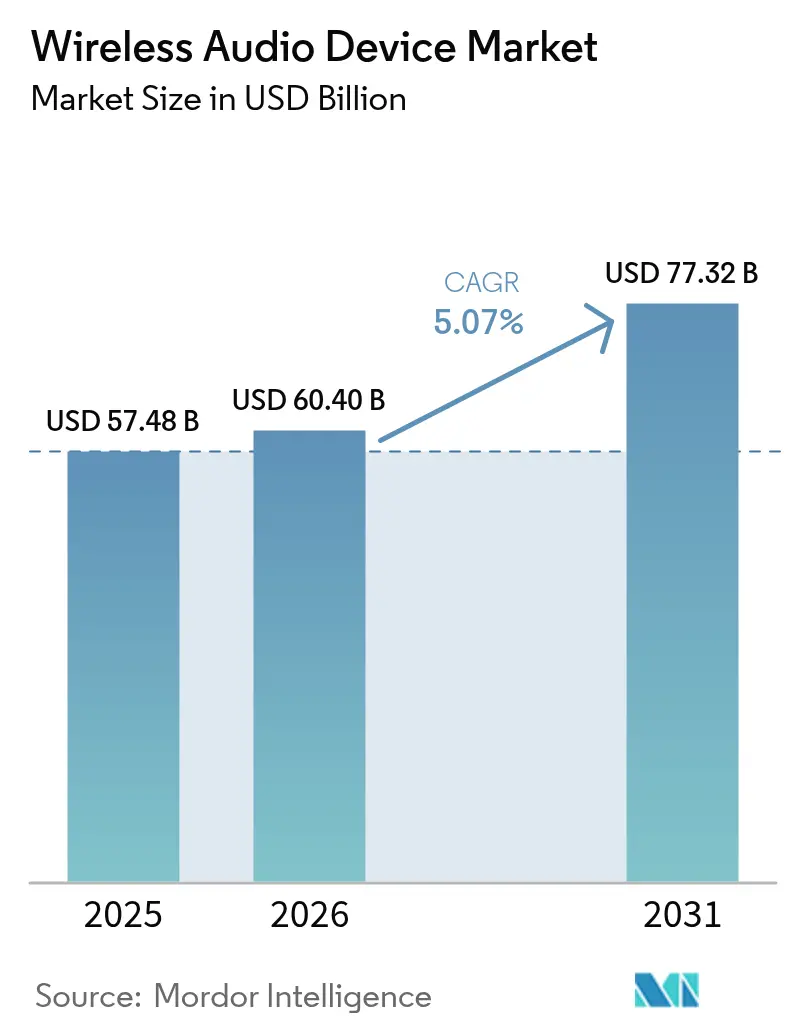

El tamaño del mercado de dispositivos de audio inalámbrico en 2026 se estima en USD 60,4 mil millones, creciendo desde el valor de 2025 de USD 57,48 mil millones, con proyecciones para 2031 que muestran USD 77,32 mil millones, creciendo a una CAGR del 5,07% durante 2026-2031. Las ganancias rápidas provienen del aumento de la demanda de auriculares intraurales estéreo verdaderamente inalámbricos (TWS), las mejoras premium en sistemas de infoentretenimiento vehicular y la sostenida adopción de altavoces inteligentes. Los proveedores están reasignando presupuestos de I+D hacia funciones de inteligencia artificial (IA), conectividad energéticamente eficiente y ecosistemas fluidos entre dispositivos para defender los márgenes a medida que la funcionalidad inalámbrica básica se convierte en un producto básico. Bluetooth Classic sigue siendo dominante, aunque la creciente base instalada de teléfonos inteligentes habilitados para Bluetooth LE Audio está acelerando la migración hacia arquitecturas de múltiples flujos y bajo consumo. Las marcas verticalmente integradas que controlan el silicio, el software y los servicios están consolidando su participación, a menudo mediante adquisiciones específicas que profundizan las capacidades de la plataforma y amplían las carteras de productos.

Conclusiones Clave del Informe

- Por producto, los auriculares intraurales estéreo verdaderamente inalámbricos lideraron con una participación de ingresos del 47,42% en 2025, mientras que se proyecta que los dispositivos de audio portátiles se expandan a una CAGR del 6,82% hasta 2031.

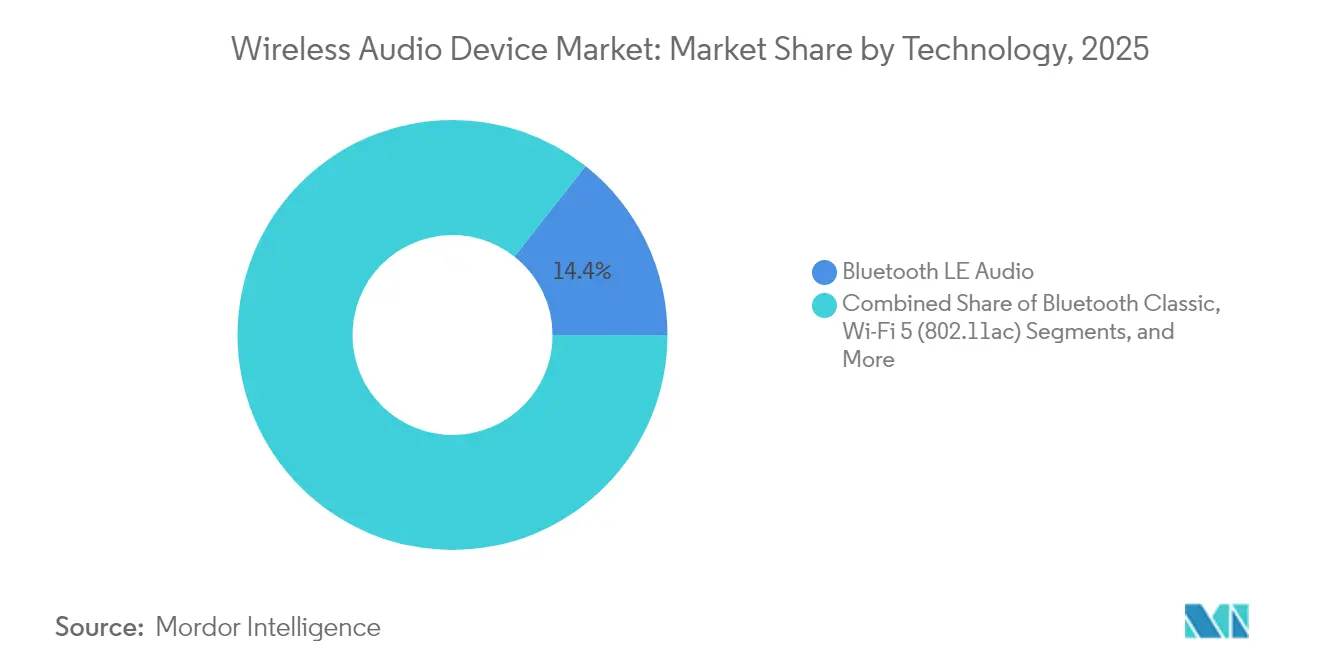

- Por tecnología, Bluetooth Classic representó el 85,62% de la participación del mercado de dispositivos de audio inalámbrico en 2025; se prevé que Bluetooth LE Audio crezca un 9,24% anualmente hasta 2031.

- Por aplicación, los dispositivos de consumo representaron el 74,02% del tamaño del mercado de dispositivos de audio inalámbrico en 2025, mientras que el audio automotriz avanza a una CAGR del 7,92% en el mismo horizonte.

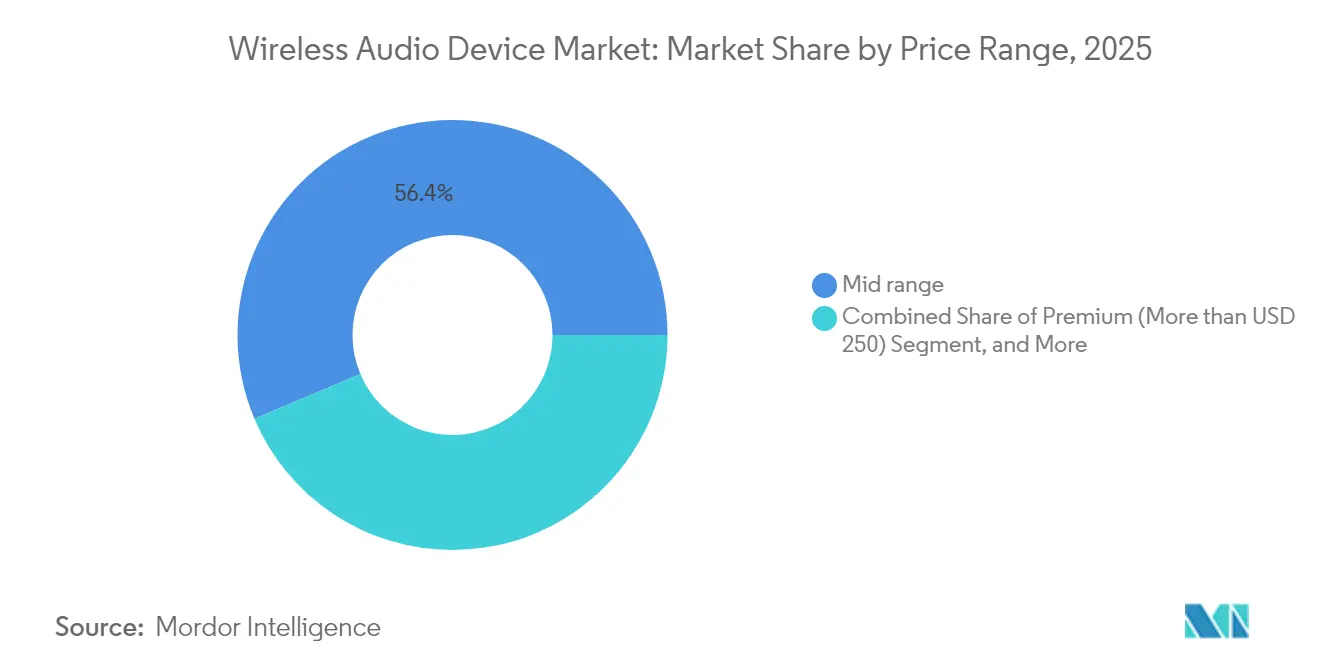

- Por rango de precio, los modelos de gama media capturaron el 56,36% de la participación del mercado de dispositivos de audio inalámbrico en 2025; el segmento premium por encima de USD 250 muestra el crecimiento más rápido con una CAGR del 5,97%.

- Por canal de distribución, las ventas en línea contribuyeron con el 71,55% de los ingresos de 2025 y crecen un 5,11% al año.

- Asia contribuyó con el 42,58% de las ventas globales en 2025; Oriente Medio es la región de más rápido crecimiento con una CAGR del 6,46% hasta 2031.

- HARMAN, Bose y Syntiant representaron colectivamente el 21% de los ingresos globales en 2024, lo que ilustra un panorama de proveedores moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Audio Inalámbrico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inclusión de auriculares TWS por fabricantes de equipos originales de teléfonos inteligentes chinos e indios | +0.80% | Asia, expansión hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Proliferación de altavoces inteligentes en hogares norteamericanos con asistentes de voz | +0.60% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Adopción de Bluetooth LE Audio por fabricantes de equipos originales automotrices europeos | +0.90% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Demanda impulsada por BYOD de auriculares inalámbricos para conferencias | +0.70% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Implementaciones de 5G y Wi-Fi 6E que permiten transmisión sin pérdidas | +0.50% | Corea del Sur, Países Nórdicos | Largo plazo (≥ 4 años) |

| Programas de sostenibilidad de intercambio que acortan los ciclos de reemplazo | +0.40% | Japón, Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Auriculares TWS Mediante la Inclusión con Teléfonos Inteligentes

Las marcas de teléfonos inteligentes chinas e indias incluyen cada vez más unidades TWS de gama de entrada en la caja, catalizando la adopción masiva más allá de los primeros adoptantes urbanos. La práctica sacrifica márgenes a corto plazo, pero amplía el grupo de actualización futura para modelos de mayor precio, incorporando lealtad a la marca desde la primera experiencia de audio del usuario. Los proveedores locales de conjuntos de chips ahora ofrecen silicio de reconocimiento de voz de gama de entrada que cumple con los objetivos de lista de materiales por debajo de USD 50, reforzando el ciclo de volumen.

Auge de los Altavoces Inteligentes en Hogares con Asistentes de Voz

Los hogares norteamericanos ahora promedian 3,2 dispositivos de audio conectados, transformando las compras de un solo altavoz en ecosistemas multisala anclados por asistentes basados en la nube. La creciente huella de dispositivos impulsa ingresos auxiliares de suscripciones de música y servicios de automatización del hogar, elevando los costos de cambio para el consumidor. Las marcas con sólidas plataformas de IA en el back-end tienen una clara ventaja sobre los competidores que solo ofrecen hardware, reforzando la fidelidad al ecosistema.

Adopción de Bluetooth LE Audio por Fabricantes de Equipos Originales Automotrices

Los compradores de vehículos de lujo citan cada vez más la calidad del entretenimiento en cabina como factor decisivo. La transmisión multiflujo y la compatibilidad con audífonos de Bluetooth LE Audio permiten la personalización por asiento, al tiempo que satisfacen los mandatos de accesibilidad en evolución de Europa. El reconocimiento de HARMAN como proveedor global del año 2024 de General Motors subraya cómo el audio avanzado se ha convertido en una palanca estratégica en los modelos premium. [1]HARMAN International, "HARMAN Reconocida como Proveedor del Año 2024 por General Motors," harman.com

Demanda impulsada por BYOD de auriculares inalámbricos para conferencias

Las políticas de trabajo híbrido trasladan las adquisiciones de los departamentos de TI a los empleados, quienes exigen equipos que conecten las llamadas de oficina con los medios personales. Los subsidios corporativos cubren auriculares premium con cancelación de ruido, expandiendo el mercado de dispositivos de audio inalámbrico más allá del segmento de consumo. El énfasis en el diseño ahora equilibra los micrófonos de grado empresarial con la estética de estilo de vida, beneficiando a los proveedores que adaptan el firmware para plataformas de conferencias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de 2,4 GHz que causa latencia en audio multisala | -0.40% | Megaciudades asiáticas densas | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de eliminación de baterías bajo WEEE/RoHS III de la UE | -0.30% | Europa, exportadores globales | Mediano plazo (2-4 años) |

| Agotamiento de la banda de 6 GHz que limita la escalabilidad del audio Wi-Fi | -0.20% | América del Norte urbana y UE | Mediano plazo (2-4 años) |

| Altos aranceles de importación y competencia de bajo costo en América Latina | -0.10% | Brasil, México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión de 2,4 GHz que Socava el Audio Multisala

Los apartamentos en Shanghái, Seúl y Bombay albergan una docena de dispositivos conectados que compiten en canales de 2,4 GHz congestionados. Las colisiones de paquetes elevan la latencia por encima del umbral de 40 ms que interrumpe la reproducción sincronizada, lo que lleva a los proveedores a incorporar redes de malla propietarias o a exigir configuraciones de 5 GHz, ambas opciones que aumentan el costo de la lista de materiales y reducen la simplicidad de conexión inmediata. [2]Wi-Fi Alliance, "La Falta de Ancho de Banda del Espectro Wi-Fi Socava las Inversiones de China en Fibra," wi-fi.org

Carga de Cumplimiento de WEEE/RoHS III de la UE

El Reglamento 2023/1542 obliga a los fabricantes a recoger, reciclar y documentar cada batería incorporada, lo que eleva los gastos de certificación y logística, especialmente para las marcas de volumen medio. Las empresas con cadenas de suministro verticalmente integradas amortizan estos costos de manera más efectiva, acelerando la consolidación del mercado a medida que los actores más pequeños abandonan el mercado o pivotan hacia modelos de fabricante de diseño original. [3]Parlamento Europeo y Consejo, "Reglamento 2023/1542," eur-lex.europa.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Bluetooth LE Audio Gana Impulso

Bluetooth Classic mantuvo una participación del 85,62% en el mercado de dispositivos de audio inalámbrico en 2025, respaldado por una compatibilidad retroactiva casi universal. No obstante, Bluetooth LE Audio se expande a una CAGR del 9,24% a medida que las plataformas Android e iOS habilitan la transmisión Auracast y las capacidades de múltiples flujos. Se proyecta que el tamaño del mercado de dispositivos de audio inalámbrico vinculado a productos habilitados para LE Audio supere los USD 14,03 mil millones para 2031. Los primeros adoptantes incluyen empresas de audífonos y marcas premium de barras de sonido que buscan transmisión de baja latencia para múltiples oyentes.

Los altavoces premium Wi-Fi 6/6E apuntan a los audiófilos que valoran la reproducción sin pérdidas; sin embargo, la creciente congestión de 6 GHz en áreas metropolitanas modera el atractivo para el mercado masivo. La banda ultraancha sigue siendo un nicho para paisajes sonoros posicionales en automoción. A medida que madura la interoperabilidad, los proveedores de conjuntos de chips están agrupando soporte de modo dual Classic y LE Audio, reduciendo el riesgo de transición para los fabricantes de equipos originales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: El Liderazgo de TWS Enfrenta la Disrupción de los Dispositivos Portátiles

Las unidades TWS representaron el 47,42% de los ingresos de 2025, impulsadas por la inclusión y los rápidos ciclos de diseño que ofrecen mejoras anuales en la duración de la batería. Sin embargo, la categoría de audio portátil —gafas inteligentes, dispositivos auditivos inteligentes y anillos de audio— registra la CAGR más rápida del 6,82% a medida que los usuarios buscan señales contextuales, métricas de salud y superposiciones de realidad aumentada. En términos de valor, el tamaño del mercado de dispositivos de audio inalámbrico para dispositivos portátiles podría superar los USD 9,68 mil millones para 2031.

Los auriculares supraaurales se estabilizan como refugio premium gracias a la cancelación activa de ruido adaptativa y el procesamiento de señal digital personalizado. Los altavoces inteligentes evolucionan hacia centros domésticos que orquestan la iluminación, la seguridad y el sistema de climatización, elevando los precios de venta promedio. Los altavoces portátiles se mantienen estables en nichos de ocio al aire libre, mientras que las barras de sonido se benefician de las mejoras en cine en casa impulsadas por la transmisión en línea.

Por Aplicación: El Sector Automotriz Supera al Consumidor

Los usos de consumo aún generaron el 74,02% de los ingresos de 2025, abarcando música, juegos y fitness. Sin embargo, el segmento automotriz avanza un 7,92% anualmente a medida que los fabricantes de equipos originales incorporan sonido inmersivo multiseat, asistentes de voz y funciones de venta adicional por actualización inalámbrica (OTA). Los líderes del segmento destacan la prima de participación del mercado de dispositivos de audio inalámbrico vinculada a paquetes de altavoces de marca, lo que se traduce en precios de venta promedio de vehículos más altos. La demanda comercial se mantiene boyante en conferencias y educación a medida que el trabajo híbrido se normaliza. Las cadenas de hostelería renuevan los salones de baile con matrices inalámbricas de baja latencia para habilitar diseños reconfigurables, mientras que las agencias de defensa especifican enlaces cifrados y auriculares de largo alcance, manteniendo altos márgenes brutos para los proveedores de nicho.

Por Rango de Precio: El Segmento Premium Impulsa la Migración de Valor

Las unidades de mantenimiento de existencias de gama media entre USD 100-249 representaron el 56,36% en 2025, pero los modelos premium por encima de USD 250 lideran el crecimiento con una CAGR del 5,97%. La cancelación activa de ruido superior, los códecs de audio espacial y la sintonización asistida por IA justifican los precios más altos. El segmento económico sigue siendo vital para el volumen de unidades, aunque la presión sobre los márgenes obliga a los proveedores a automatizar el ensamblaje y escalar la adquisición de componentes. Las ganancias premium subrayan un cambio más amplio del hardware hacia la diferenciación centrada en la experiencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Ventas en Línea Alcanzan Masa Crítica

El comercio electrónico entregó el 71,55% de las ventas de 2025 y crece a una tasa compuesta del 5,11% a medida que las comparaciones de compras, las reseñas de influenciadores y la entrega en el mismo día convencen incluso a los compradores premium. Las tiendas web propias de las marcas ahora agrupan seguros, actualizaciones de firmware y servicios de suscripción para profundizar las relaciones directas. El comercio minorista físico contrarresta esta tendencia mediante sesiones de ajuste experto para auriculares de alta gama y demostraciones en vivo que destacan la calidad de audio, experiencias difíciles de replicar en línea.

Análisis Geográfico

Asia representó el 42,58% de los ingresos de 2025. China aprovecha su vasta escala tanto en fabricación como en consumo, mientras que la continua ola de teléfonos inteligentes en India amplía la penetración rural. Los intercambios de economía circular de Japón acortan los ciclos de renovación, y la infraestructura 5G de Corea del Sur desbloquea proyectos piloto de transmisión sin pérdidas con Wi-Fi 6E.

La base instalada de altavoces inteligentes en América del Norte sustenta la adopción de audio multisala. Las políticas BYOD empresariales aumentan la demanda de auriculares, con subsidios que convierten los centros de costos en ventas premium recurrentes. Canadá refleja las trayectorias de Estados Unidos, mientras que México aporta crecimiento de volumen en puntos de precio de gama media.

Europa posiciona la calidad de audio como diferenciador de lujo, especialmente en el sector automotriz. La integración temprana de Bluetooth LE Audio se alinea con las directivas de accesibilidad y abre oportunidades de exportación. Oriente Medio crece más rápido a medida que aumentan los ingresos disponibles y los espacios de entretenimiento. La expansión en América Latina es desigual; Brasil y México capturan la mayor parte del gasto en audio profesional y audiovisual, pero enfrentan vientos en contra arancelarios y de mercado gris que presionan a los importadores de alta gama.

Panorama regulatorio

Los dispositivos de audio inalámbrico están sujetos a aprobaciones de radio, normas de espectro y regímenes de cumplimiento de producto que varían según la región, aunque cada vez más hacen referencia a normas técnicas superpuestas. En los Estados Unidos, la Comisión Federal de Comunicaciones (FCC) adoptó normas en febrero de 2024 que permiten los Sistemas de Audio Multicanal Inalámbrico (WMAS), lo que vincula el funcionamiento de banda ancha con requisitos basados en ETSI y afecta la manera en que el audio inalámbrico profesional y los diseños de consumo adyacentes gestionan el ancho de banda, la coexistencia y las vías de certificación.

En Europa, la Decisión de Ejecución (UE) 2025/105 de la Comisión actualiza las condiciones armonizadas de espectro para dispositivos de corto alcance y aborda las asignaciones de audio PMSE, con cambios que entran en vigor a partir del 1 de julio de 2025 y que afectan a los micrófonos inalámbricos y a los casos de uso de audio para eventos que se superponen con el ecosistema más amplio de audio inalámbrico. Por separado, los requisitos esenciales de ciberseguridad de la Directiva de Equipos Radioeléctricos de la UE (a través del Reglamento Delegado (UE) 2022/30 de la Comisión y sus modificaciones) introducen el cumplimiento obligatorio para categorías específicas de equipos radioeléctricos conectados a partir de agosto de 2025, lo que exige a los proveedores de auriculares, altavoces y hubs conectados a aplicaciones que incorporen seguridad desde el diseño, protección de datos y controles de privacidad en las arquitecturas de firmware y actualización de software.

Análisis de la cadena de valor

La cadena de valor abarca los semiconductores de conectividad aguas arriba (SoC de conectividad), los DSP/MCU de audio y la memoria, junto con componentes electroacústicos como altavoces y micrófonos MEMS. Los subsistemas de energía incluyen celdas de ion de litio y circuitos integrados de gestión de baterías, mientras que los componentes mecánicos abarcan carcasas, bisagras y estructuras de dispositivos vestibles. La capa aguas abajo corresponde a las pilas de software, que incluyen códecs, ajuste de sonido, aplicaciones complementarias y funcionalidad de asistente en la nube.

La integración en la etapa intermedia está dominada por la fabricación ODM/OEM y el ensamblaje final, con una concentración de producción notable en China y Vietnam, mientras que las marcas premium se diferencian aguas abajo mediante ajuste de sonido DSP propietario, algoritmos de cancelación activa de ruido, funciones de ecosistema multidispositivo y ventas en línea directas al consumidor que ya representan el 71,55% de los ingresos de 2025. El riesgo de suministro se está volviendo más transversal entre industrias, ya que los fabricantes de audio OEM compiten por los mismos componentes pasivos y memoria utilizados en las ampliaciones de servidores de IA, con señales de 2025-2026 que apuntan a plazos de entrega más largos para artículos como RAM y componentes pasivos clave que afectan los cronogramas de lanzamiento, la planificación de inventario y las estrategias de múltiples fuentes de suministro. Las normas y la interoperabilidad también abarcan toda la cadena: los diseños compatibles con Bluetooth LE Audio y Auracast requieren chipsets actualizados, calificación y validación de software, mientras que las obligaciones de cumplimiento, como los requisitos de baterías y radio de la UE, añaden pasos de documentación, pruebas y logística inversa que tienden a favorecer a los proveedores más grandes y verticalmente integrados, capaces de amortizar los costos de certificación y reciclaje.

Panorama Competitivo

El mercado de dispositivos de audio inalámbrico está moderadamente consolidado. La adquisición de Sound United por USD 350 millones por parte de HARMAN y la adquisición del Grupo McIntosh por parte de Bose ilustran un giro hacia ecosistemas verticalmente integrados que combinan hardware, software y patrimonio de marca. Las operaciones a nivel de componentes también se intensifican: Syntiant adquirió la unidad de micrófonos MEMS de Knowles para incorporar capacidades de IA en el borde y estrechar la propiedad de la cadena de señal.

La diferenciación se apoya en el firmware de IA que personaliza los perfiles de sonido y predice la intención del usuario, más que en el número de transductores. Los proveedores chinos de conjuntos de chips de bajo consumo amenazan a los titulares con coprocesadores de IA por debajo de USD 1, lo que permite a las marcas de etiqueta blanca imitar funciones premium a precios agresivos. Los titulares responden mediante actualizaciones de audio espacial basadas en suscripción que amplían los ingresos más allá de la venta inicial. Se esperan más fusiones y adquisiciones a medida que las empresas de nivel medio buscan escala para absorber los crecientes gastos de cumplimiento e I+D.

Líderes de la Industria de Dispositivos de Audio Inalámbrico

Apple Inc.

Bose Corporation

DEI Holdings Inc.

Samsung Electronics Co. Ltd (Harman International, incl. JBL, AKG)

Sennheiser Electronic GmbH and Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco en torno a experiencias de audio inalámbrico listas para transmisión y accesibilidad, habilitadas por Bluetooth LE Audio y Auracast, que admite la distribución de audio de uno a muchos. Estas capacidades se reconocen como una opción de Sistema de Escucha Asistida (ALS) en virtud de la Ley de Estadounidenses con Discapacidades (ADA) en los Estados Unidos, lo que crea una oportunidad de hardware e infraestructura que abarca desde auriculares y hearables de consumo hasta puntos finales en recintos como gimnasios, salas de espera, bares deportivos y locales de hostelería, donde los compradores desean audio de transmisión estandarizado sin depender de ecosistemas de receptores propietarios.

La integración a nivel de plataforma también está ampliando la base instalada de fuentes con capacidad de transmisión. Android TV OS 14 añade compatibilidad integrada con Auracast, lo que ofrece a los fabricantes de televisores como Samsung, LG, Hisense y TCL una vía para integrar audio de transmisión a nivel del televisor en lugar de depender únicamente de accesorios externos. A nivel de producto, las hojas de ruta están llevando funciones premium a segmentos de precio más bajos y a enfoques de conectividad alternativos, incluidos lanzamientos de 2026 como la serie Samsung Galaxy Buds4, que posiciona audio de mayor fidelidad, Nothing Ear (3a), que promueve la compatibilidad con LDAC a un precio de USD 99, y el Vivo TWS 5 Pro, que utiliza Wi-Fi Direct para transmisión sin pérdidas. En conjunto, estos ejemplos muestran una experimentación activa con códecs, ancho de banda y funciones de ecosistema que pueden ampliar las líneas diferenciadas de gama media y premium más allá de la paridad con Bluetooth Classic.

Desarrollos recientes del sector

- Mayo de 2026: Bose anunció una disponibilidad más amplia de su Lifestyle Collection, que abarca un altavoz modular, una barra de sonido Dolby Atmos y un subwoofer inalámbrico, con funciones de interoperabilidad como Google Cast y Apple AirPlay. El anuncio respalda una estrategia de audio doméstico multiplataforma a medida que crece el uso multisala y los consumidores combinan ecosistemas entre teléfonos, televisores y hubs de hogar inteligente.

- Mayo de 2025: Samsung Electronics informó que su subsidiaria HARMAN acordó adquirir el negocio de audio de consumo de Masimo Corporation por USD 350 millones. El acuerdo amplía la cartera de marcas de audio doméstico de HARMAN y añade escala en distribución e integración de plataformas, lo que puede influir en el poder de fijación de precios y en las hojas de ruta de productos en barras de sonido, altavoces y auriculares.

- Febrero de 2024: La FCC adoptó normas que permiten los Sistemas de Audio Multicanal Inalámbrico (WMAS) en los Estados Unidos. Al formalizar un marco para operaciones de audio inalámbrico de mayor ancho de banda alineadas con requisitos técnicos basados en ETSI, la decisión respalda nuevos despliegues de audio profesional y de eventos, y puede extenderse a diseños y certificaciones de dispositivos de audio inalámbrico adyacentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de dispositivos de audio inalámbrico abarca los ingresos generados por dispositivos que ofrecen audio sin conexiones por cable, incluidos auriculares inalámbricos, earbuds, altavoces, barras de sonido y micrófonos inalámbricos relacionados, vendidos en las principales regiones.

Exclusiones de alcance: excluimos los dispositivos de audio exclusivamente por cable y los ingresos por instalación o suscripción que no estén directamente vinculados a la venta de una unidad de hardware de audio inalámbrico.

Descripción general de la segmentación

- Por Tecnología

- Bluetooth Classic

- Bluetooth LE Audio

- Wi-Fi 5 (802.11ac)

- Wi-Fi 6/6E (802.11ax)

- AirPlay

- RF/ZigBee

- Banda Ultraancha (UWB)

- Por Producto

- Auriculares Intraurales Estéreo Verdaderamente Inalámbricos (TWS)

- Auriculares Inalámbricos (Supraaurales/Circumaurales)

- Altavoces Inalámbricos

- Altavoces Inteligentes

- Altavoces Portátiles

- Barras de Sonido

- Micrófonos Inalámbricos

- Audio Portátil (Gafas Inteligentes, Dispositivos Auditivos Inteligentes)

- Otros

- Por Aplicación

- Consumidor

- Entretenimiento en el Hogar

- Juegos

- Fitness y Deportes

- Comercial

- Corporativo y Educación

- Hostelería

- Eventos y Recintos

- Automotriz

- Vehículos de Pasajeros

- Vehículos Comerciales

- Seguridad Pública y Defensa

- Otros

- Consumidor

- Por Rango de Precio

- Premium (más de USD 250)

- Gama Media (USD 100-249)

- Económico (menos de USD 100)

- Por Canal de Distribución

- En Línea

- Tiendas Electrónicas Directas de Marca

- Mercados de Comercio Electrónico

- Fuera de Línea

- Comercio Minorista de Electrónica de Consumo

- Hipermercados y Grandes Superficies

- Tiendas Especializadas en Audio

- Posventa Automotriz

- En Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base fáctica de las señales de demanda y oferta, y luego para dar forma a supuestos realistas que pudieran verificarse en entrevistas. Consultamos fuentes públicas como los indicadores de la Unión Internacional de Telecomunicaciones, datos macroeconómicos del Banco Mundial, estadísticas de consumo y comercio de la OCDE, flujos comerciales de UN Comtrade, y las guías de la FCC de EE. UU. o de la CE de la UE para dispositivos inalámbricos y habilitados para radio.

Para mantener el modelo fundamentado, también revisamos informes anuales de empresas, presentaciones para inversores y comunicados de prensa sobre lanzamientos de productos, dirección de precios y comentarios sobre envíos, seguidos de páginas de asociaciones comerciales y prensa especializada en electrónica de reputación para detectar cambios en la combinación entre earbuds, auriculares y altavoces. En algunos casos, se utilizaron suscripciones de pago únicamente para datos financieros e inteligencia empresarial y para bases de datos de patentes, principalmente para confirmar cronologías y la adopción de características de productos. Estas fuentes documentales son ilustrativas, y se consultaron también muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con marcas de dispositivos, participantes del ecosistema de componentes y plataformas, distribuidores y minoristas, y grandes compradores en canales de consumo y comerciales. Se recopilaron datos en APAC, EMEA y las Américas para reflejar las diferencias regionales en combinación, precios y adopción, y así poder cerrar las brechas que dejaban los datos públicos antes de finalizar los supuestos.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 13% | APAC: 41% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 36% | EMEA: 37% |

| Actores más pequeños: 19% | Gerentes: 51% | Américas: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elabora mediante un enfoque de arriba hacia abajo, en el que se reconstruyen las bolsas de demanda de electrónica de consumo y las señales de adopción de dispositivos por región, para luego asignarlas a las categorías de dispositivos de audio inalámbrico y sus rangos de precio típicos. Los totales se verifican posteriormente de forma cruzada con aproximaciones selectivas de abajo hacia arriba, como el precio de venta promedio (ASP) muestreado por tipo de producto multiplicado por los volúmenes de envío estimados a partir de la retroalimentación de los canales, lo que luego se utiliza para ajustar los valores atípicos.

Los principales insumos utilizados en el modelo incluyen la penetración de funciones Bluetooth e inalámbricas en el audio personal, la división entre earbuds y dispositivos supraaurales, los ciclos de reemplazo, la intensidad promocional en las principales temporadas de venta minorista, y el movimiento del ASP por rango de precio a medida que la cancelación activa de ruido y la conectividad multipunto se vuelven más comunes. Para altavoces y barras de sonido, se utilizaron patrones de adopción por hogar y de vinculación con el hogar inteligente como señales de apoyo, y para los casos de uso comercial, la demanda se vinculó al gasto en comunicación laboral y relacionado con eventos. La previsión utiliza principalmente análisis de escenarios, en el que se establecen casos base, conservador y alto a partir de las expectativas de expertos sobre el crecimiento de unidades y la dirección del ASP, seguido de un paso de suavizado para que los cambios de un año a otro se mantengan coherentes con el comportamiento de la demanda observado.

Cuando las verificaciones de abajo hacia arriba estaban incompletas (por ejemplo, visibilidad limitada sobre marcas regionales más pequeñas), las brechas se gestionaron mediante asignaciones basadas en cuotas de mercados mejor cubiertos, y luego se ajustaron utilizando la retroalimentación de los distribuidores sobre la presencia relativa en el mercado y los precios.

Validación de datos y ciclo de actualización

Los resultados del modelo se validan mediante triangulación entre indicadores documentales y retroalimentación primaria, y luego se verifican en cuanto a variaciones frente a señales independientes como movimientos comerciales, ritmo de lanzamientos y tendencias de precios visibles en canales públicos. Cuando aparece una discrepancia, se revisan los supuestos subyacentes y se activan recontactos específicos para confirmar si el problema es de combinación, precios o momento.

Antes de la aprobación final, el trabajo pasa por revisiones analíticas de varios pasos, en las que se vuelven a verificar los cálculos, la lógica de unidades y la alineación de años, y los saltos inusuales se documentan con una razón clara. El informe se actualiza en un ciclo anual, y se realizan actualizaciones intermedias cuando eventos importantes afectan la demanda o los precios, seguidas de una revisión final previa a la entrega para que la visión esté actualizada.

Tamaño del mercado global de dispositivos de audio inalámbrico de Mordor Intelligence comparado con otras estimaciones publicadas

Las diferentes cifras publicadas sobre dispositivos de audio inalámbrico pueden parecer muy distantes entre sí porque el alcance no siempre es coherente, y hasta decisiones pequeñas pueden desplazar el total final. Los principales factores suelen provenir de qué productos se cuentan, cómo se proyecta el ASP a lo largo del tiempo, y si el estudio combina los ingresos de hardware con servicios adyacentes.

La principal brecha proviene del alcance del producto, ya que Mordor Intelligence contabiliza únicamente los ingresos de hardware de audio inalámbrico en categorías de dispositivos definidas y aplica precios basados en el movimiento observado del rango de precios en lugar de un aumento agresivo por combinación premium.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 60.4 mil millones (2026) | |

| Editorial de Investigación Global A | USD 143.7 mil millones (2025) | Utiliza un alcance mucho más amplio y una curva de crecimiento más rápida, lo que puede ocurrir cuando se combinan múltiples agrupaciones de dispositivos de audio inalámbrico y hearables, y cuando se asume una expansión del ASP a partir de la adopción de funciones premium. |

| Portal de Investigación del Sector B | USD 78.43 mil millones (2025) | Se acerca más a una lógica basada únicamente en hardware, pero puede diferir debido a la clasificación de categorías (por ejemplo, el tratamiento de micrófonos y barras de sonido) y a diferentes momentos de fijación de precios del año base y decisiones de conversión de divisas. |

En general, la dispersión en los valores publicados se explica mejor por la manera en que cada fuente trata la canasta de productos y la forma en que se proyectan los precios de un año a otro. Al mantener los pasos trazables hasta las categorías de dispositivos, los indicadores de adopción y el movimiento de precios verificado mediante entrevistas, la estimación se mantiene repetible y más fácil de conciliar con las señales de demanda del mundo real.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de audio inalámbrico?

El mercado está valorado en USD 60,4 mil millones en 2026 y está en camino de alcanzar USD 77,32 mil millones para 2031.

¿Qué región tiene la mayor participación del mercado de dispositivos de audio inalámbrico?

Asia representa el 42,58% de los ingresos globales, respaldada por la escala manufacturera de China y la creciente base de teléfonos inteligentes de India.

¿Qué segmento tecnológico crece más rápido?

Bluetooth LE Audio lidera el crecimiento con una CAGR del 9,24% gracias al ahorro de energía y la transmisión multiflujo Auracast.

¿Por qué es importante el segmento automotriz para el crecimiento futuro?

Las aplicaciones automotrices crecen un 7,92% anualmente a medida que los fabricantes de automóviles incorporan audio premium multiseat y funciones de venta adicional por actualización inalámbrica.

¿Cómo afectan las regulaciones de sostenibilidad a los fabricantes?

Las normas WEEE/RoHS III de la UE aumentan los costos de reciclaje de baterías, elevando los gastos fijos y fomentando una mayor consolidación de la industria.

¿Qué canal de ventas se expande más rápidamente?

Las plataformas en línea representan el 71,55% de los ingresos y continúan creciendo un 5,11% al año a medida que los consumidores adoptan las tiendas directas de marca y la entrega rápida.

Última actualización de la página el: