Tamaño y Participación del Mercado de Dispositivos de Artroscopia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Artroscopia por Mordor Intelligence

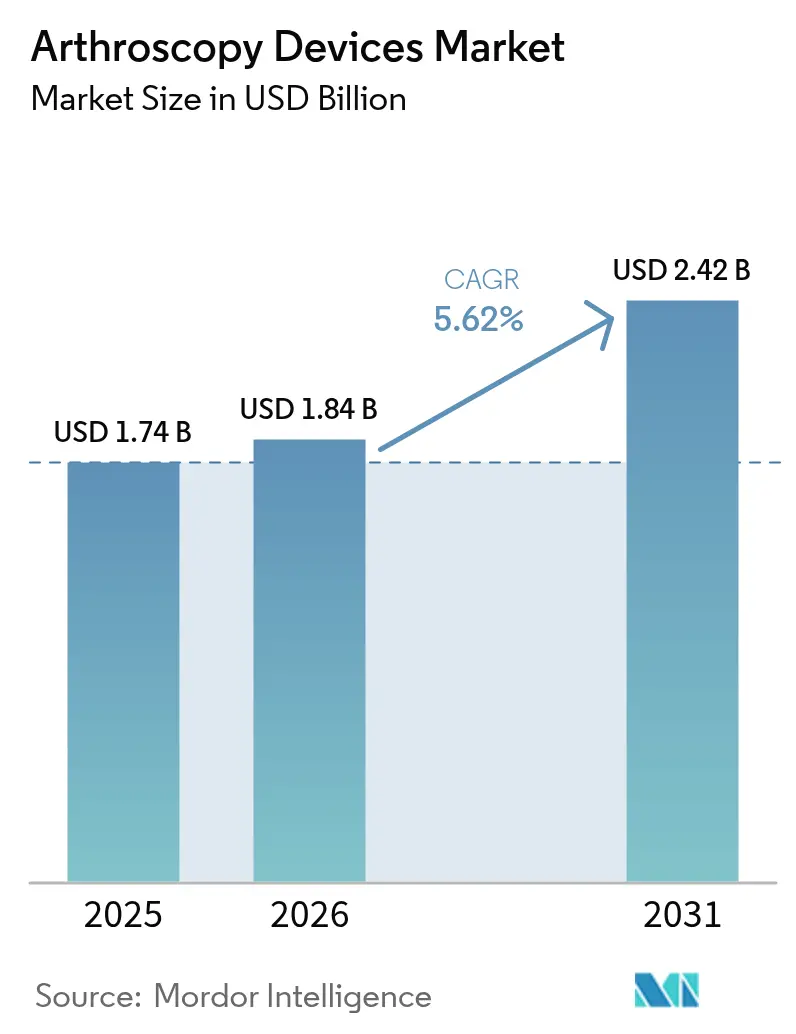

Se espera que el tamaño del mercado de dispositivos de artroscopia crezca de USD 1,74 mil millones en 2025 a USD 1,84 mil millones en 2026 y se prevé que alcance USD 2,42 mil millones en 2031 a una CAGR del 5,62% durante 2026-2031. La aceleración de la demanda refleja el continuo desplazamiento hacia la reparación articular mínimamente invasiva, el aumento sostenido de la prevalencia de enfermedades musculoesqueléticas y la creciente adopción de vías quirúrgicas ambulatorias. Los fabricantes de dispositivos ahora agrupan sistemas de visualización, resección e implantes para capturar mayor valor por procedimiento, mientras que los pagadores recompensan los entornos que ofrecen resultados equivalentes a menor costo. La orientación mediante inteligencia artificial, la imagen inalámbrica y los implantes biointegrativos elevan tanto la eficacia clínica como el poder de fijación de precios. Al mismo tiempo, las regulaciones de sostenibilidad y el escrutinio sobre los dispositivos de un solo uso estimulan la investigación en carteras reciclables o híbridas. Las estrategias competitivas se concentran en adquisiciones que aseguran tecnologías innovadoras o cubren brechas geográficas, manteniendo la consolidación del sector en un nivel moderado.

Conclusiones Clave del Informe

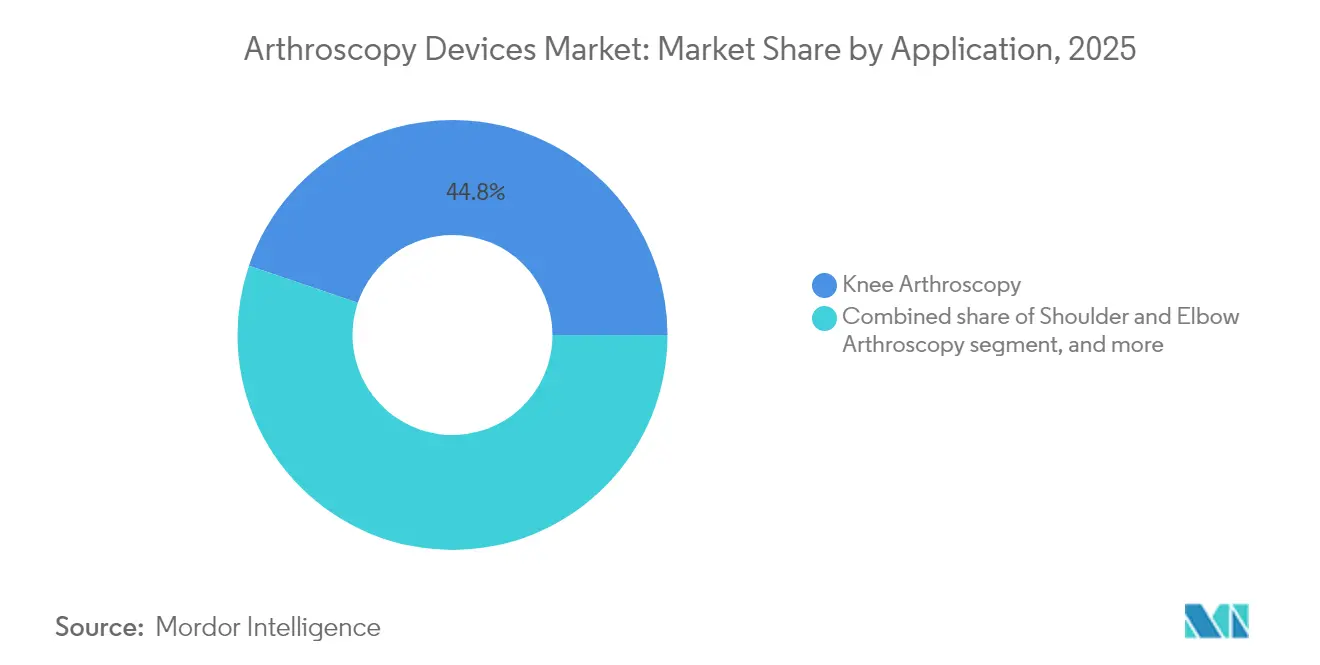

- Por aplicación, la artroscopia de rodilla lideró con una participación de ingresos del 44,78% del mercado de dispositivos de artroscopia en 2025, mientras que se proyecta que los procedimientos de cadera se expandan a una CAGR del 7,45% hasta 2031.

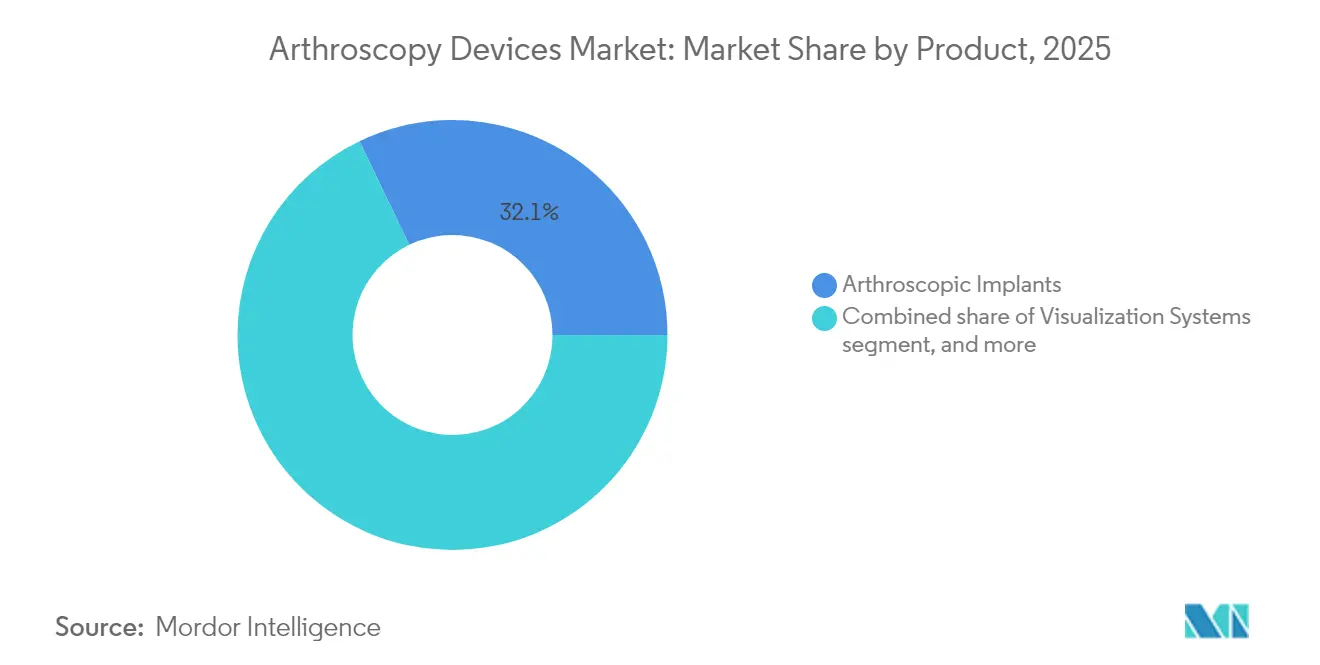

- Por producto, los implantes artroscópicos capturaron el 32,12% del tamaño del mercado de dispositivos de artroscopia en 2025; se prevé que los sistemas de afeitadoras motorizadas y resección crezcan a una CAGR del 7,86% entre 2026-2031.

- Por usuario final, los hospitales representaron el 68,02% de la participación del mercado de dispositivos de artroscopia en 2025, mientras que los centros de cirugía ambulatoria avanzan a una CAGR del 8,12% hasta 2031.

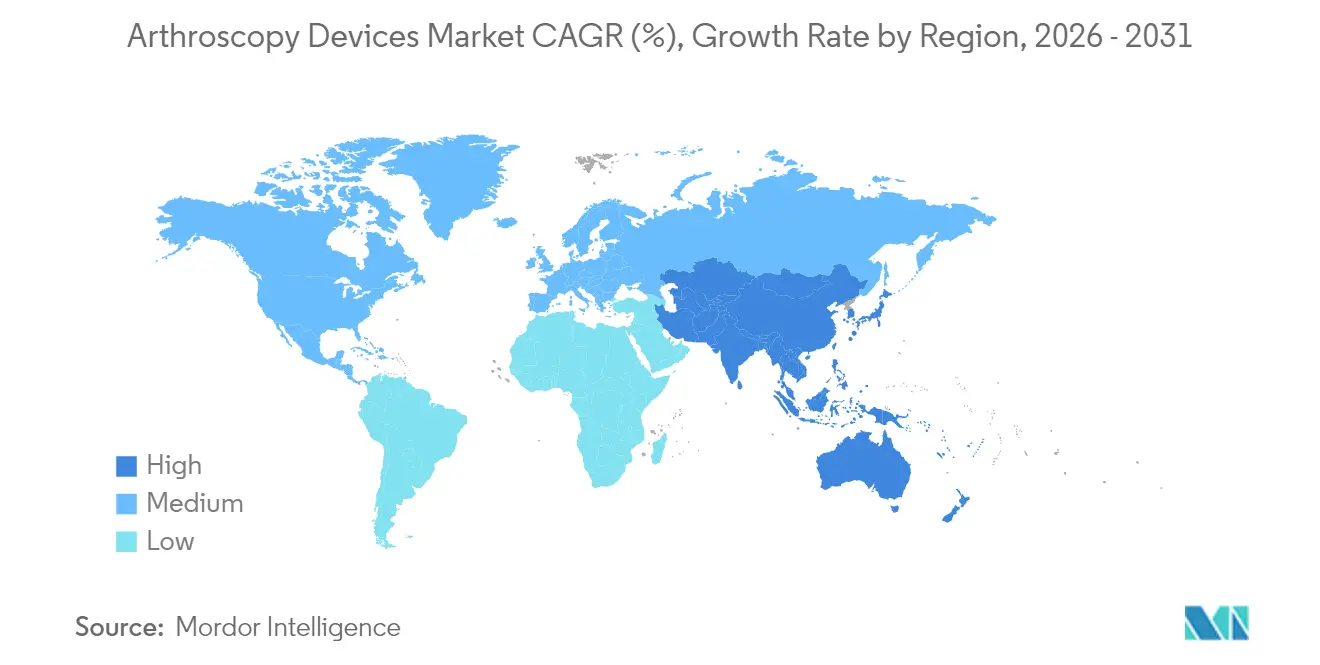

- Por geografía, América del Norte mantuvo el 42,05% de los ingresos de 2025; se espera que Asia-Pacífico registre una CAGR del 6,39% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Artroscopia

Análisis de Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de trastornos musculoesqueléticos | +1.8% | Global; más fuerte en América del Norte y Europa con población envejecida | Largo plazo (≥ 4 años) |

| Desplazamiento hacia procedimientos ortopédicos mínimamente invasivos | +1.2% | Global; liderado por centros quirúrgicos de mercados desarrollados | Mediano plazo (2-4 años) |

| Innovación tecnológica continua en equipos artroscópicos | +0.9% | América del Norte y Europa primero, Asia-Pacífico en proceso de alcance | Mediano plazo (2-4 años) |

| Creciente participación en deportes y actividades de acondicionamiento físico | +0.7% | Cohortes juveniles globales | Largo plazo (≥ 4 años) |

| Expansión de centros de cirugía ambulatoria y entornos ambulatorios | +0.6% | América del Norte a la cabeza; Europa y Asia-Pacífico en expansión | Corto plazo (≤ 2 años) |

| Aumento del gasto en salud en economías emergentes | +0.4% | Núcleo en Asia-Pacífico; efecto secundario en Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Trastornos Musculoesqueléticos

Los casos globales de osteoartritis alcanzaron 606,5 millones en 2021, con una prevalencia que se acelera entre mujeres y personas mayores. La enfermedad musculoesquelética ocupa ahora el segundo lugar como causa de años vividos con discapacidad, impulsando a los pagadores hacia soluciones artroscópicas rentables. Las proyecciones sugieren que casi el 50% de las mujeres posmenopáusicas podrían tener osteoartritis para 2045. El crecimiento de la demanda se alinea, por tanto, directamente con el envejecimiento demográfico y el aumento de la esperanza de vida tanto en regiones desarrolladas como emergentes.

Desplazamiento hacia Procedimientos Ortopédicos Mínimamente Invasivos

La estancia hospitalaria promedio se reduce entre 2 y 3 días cuando la artroscopia reemplaza a la cirugía abierta, lo que se traduce en ahorros mensurables para los pagadores y una mayor satisfacción del paciente[1]Oficina de Prensa de UC Davis Health, "La Artroscopia Acorta la Estancia Hospitalaria," health.ucdavis.edu. La adopción se ve impulsada además por la visualización en 4K, las cámaras inalámbricas y la asistencia robótica que amplían las indicaciones que antes se consideraban demasiado complejas para un abordaje por portal. Los pacientes más jóvenes prefieren la rehabilitación más rápida y las cicatrices más pequeñas en comparación con la reparación abierta.

Innovación Tecnológica Continua en Equipos Artroscópicos

Las plataformas de orientación mediante realidad aumentada, como el Sistema de Cirugía Espacial TESSA, proporcionan indicaciones de alineación en tiempo real para la reconstrucción de ligamentos, reduciendo el riesgo de error técnico. Los conjuntos de cámaras inalámbricas eliminan los cables y acortan el tiempo de configuración sin comprometer la calidad de imagen en alta definición. Los artroscopios de nano-artroscopia de tan solo 2 mm permiten procedimientos diagnósticos en consulta que reducen los costos de las instalaciones y amplían el acceso. Las herramientas de planificación basadas en inteligencia artificial refinan la colocación del túnel y predicen la tensión del injerto, mejorando los resultados.

Creciente Participación en Deportes y Actividades de Acondicionamiento Físico

Entre 2014 y 2023, el fútbol generó 843.063 lesiones en las extremidades inferiores solo en los Estados Unidos, con traumatismos de tobillo que representaron el 36,39% de los casos y el 63,24% ocurridos en la cohorte de 10 a 19 años[2]Paolo Maduri, "Lesiones de Extremidades Inferiores en Fútbol 2014-2023," Orthopedic Reviews, pagepressjournals.org. El baloncesto y los deportes de campo muestran una incidencia igualmente alta de lesiones articulares, especialmente roturas del ligamento cruzado anterior entre atletas femeninas que a menudo requieren reconstrucción. La especialización durante todo el año eleva las lesiones por sobreuso, garantizando un flujo constante de procedimientos para artroscopios de hombro, rodilla y tobillo.

Análisis de Impacto de las Restricciones*

| Análisis de Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y procedimentales | -0.8% | Global; mayor freno en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Obstáculos regulatorios y de reembolso estrictos | -0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de cirujanos artroscópicos capacitados | -0.5% | Mercados emergentes; zonas rurales en todo el mundo | Largo plazo (≥ 4 años) |

| Preocupaciones de sostenibilidad respecto a los dispositivos de un solo uso | -0.3% | Europa a la vanguardia; efecto secundario en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Procedimentales

Una sala de artroscopia completamente equipada requiere una inversión inicial superior a USD 500.000, mientras que los consumibles añaden entre USD 2.000 y 5.000 por caso, lo que presiona a las instalaciones con volúmenes modestos[3]Elise Bland, "Análisis de Costos de Salas Quirúrgicas Artroscópicas," BMC Health Services Research, bmc.org. Las demandas de inventario se intensifican al cubrir múltiples articulaciones, y el reembolso a menudo no compensa el precio premium de los desechables de un solo uso.

Obstáculos Regulatorios y de Reembolso Estrictos

Las Enmiendas de Tarifas de Usuario de Dispositivos Médicos de 2022 introdujeron tarifas de revisión más elevadas y obligaciones de poscomercialización más extensas, alargando el tiempo de comercialización y los presupuestos de desarrollo. Las reglas de autorización previa para ciertos códigos de manejo del dolor ilustran la complejidad administrativa que puede reducir el número de procedimientos. El Reglamento de Dispositivos Médicos de Europa también endurece los requisitos de evidencia clínica, obligando a los innovadores más pequeños a buscar asociaciones con empresas establecidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Procedimientos de Rodilla Impulsan el Volumen Mientras la Artroscopia de Cadera se Acelera

Los procedimientos de rodilla representaron el 44,78% de los ingresos de 2025, lo que subraya la alta incidencia de lesiones en esta articulación y la madurez de los protocolos artroscópicos de reparación del ligamento cruzado anterior y el menisco. La estabilidad del reembolso y la amplia familiaridad de los cirujanos consolidan el liderazgo en volumen. La artroscopia de cadera, aunque más pequeña hoy en día, crece a una CAGR del 7,45% gracias al mayor reconocimiento del pinzamiento femoroacetabular y las roturas del labrum en atletas jóvenes. Las cánulas de refinamiento de acceso y las fresas flexibles mitigan la pronunciada curva de aprendizaje, abriendo el segmento a más hospitales comunitarios. Los artroscopios de hombro y codo se benefician de los implantes de parche bioinductivo que reducen las tasas de re-rotura, mientras que los portales endoscópicos de columna vertebral avanzan hacia la corriente principal a medida que las empresas extienden las plataformas a la descompresión discal. En conjunto, la combinación de procedimientos se inclina desde el lavado diagnóstico hacia la reparación reconstructiva, un cambio que eleva el precio de venta promedio en todo el mercado de dispositivos de artroscopia.

Se proyecta que el tamaño del mercado de dispositivos de artroscopia para intervenciones de rodilla avance de manera constante hasta 2031, respaldado por la reparación de ligamentos relacionada con el deporte y el manejo del menisco degenerativo. En contraste, los procedimientos de cadera representan hoy solo una participación de mediados de la adolescencia, pero se prevé que ocupen una porción materialmente mayor de la participación del mercado de dispositivos de artroscopia a medida que los implantes, las bombas y los sistemas de visualización se adapten a la ergonomía de articulaciones profundas. Las variadas tasas de adopción por articulación mantienen a los fabricantes invirtiendo en fresas de afeitadora específicas para cada articulación, pasadores de sutura y anclajes de fijación, reforzando la segmentación en sus catálogos y modelos de servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los Implantes Lideran el Valor Mientras los Sistemas Motorizados Impulsan la Innovación

Los implantes generaron el 32,12% de las ventas de 2025, lo que refleja los precios premium de los tornillos bioabsorbibles, los anclajes sin nudos y los andamiajes de colágeno que convierten los casos simples de desbridamiento en reconstrucciones que preservan el tejido. Los avances en ciencia de materiales, como los tornillos de aleación de magnesio y los compuestos de PLLA-TCP, mejoran la integración y se desvanecen radiográficamente con el tiempo, lo que resulta atractivo para los grupos demográficos más jóvenes. Las afeitadoras motorizadas y los sistemas de resección, con una CAGR del 7,86%, capturan la demanda de los cirujanos de corte de precisión y contorneado eficiente del cartílago. Las consolas de velocidad variable, el reconocimiento inteligente de cuchillas y la succión integrada elevan el rendimiento y la seguridad en el quirófano.

Las torres de visualización siguen siendo el elemento central de los acuerdos de capital. Los cabezales de cámara inalámbricos reducen el desorden, mientras que los sensores de 4K y los próximos de 8K agudizan el detalle anatómico, especialmente durante el trabajo de microcirugía dentro de la cadera. Las bombas de gestión de fluidos ahora cuentan con control de presión en circuito cerrado que previene la extravasación. Las sondas de ablación por radiofrecuencia y las varillas de plasma ocupan un nicho en el modelado de tejidos blandos, mientras que los instrumentos de mano mantienen una demanda base para tareas básicas de agarre y sondeo. La agrupación de carteras de extremo a extremo permite a las empresas líderes asegurar contratos de servicio a largo plazo y vender paquetes de consumibles adicionales, reforzando su posición en el mercado de dispositivos de artroscopia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Dominan Mientras los Centros de Cirugía Ambulatoria Aceleran la Adopción

Los quirófanos hospitalarios representaron el 68,02% de los ingresos globales en 2025 debido a su capacidad para gestionar casos de múltiples articulaciones y múltiples ligamentos y proporcionar atención perioperatoria intensiva. Las grandes redes integradas de prestación de servicios de salud negocian contratos a granel que agrupan implantes, torres y capacitación, impulsando la escala para los principales proveedores. Sin embargo, el segmento ambulatorio crece más rápido a una CAGR del 8,12%, ya que los pagadores trasladan las artroscopias rutinarias de rodilla y hombro a entornos de menor costo. La paridad de tarifas del Centro de Servicios de Medicare y Medicaid entre los centros de cirugía ambulatoria y los departamentos ambulatorios hospitalarios intensifica este cambio, y los fabricantes de equipos ahora lanzan torres compactas adaptadas a las limitaciones de espacio de los centros de cirugía ambulatoria.

Las clínicas de ortopedia y medicina deportiva incorporan cada vez más la nano-artroscopia diagnóstica para ofrecer respuestas el mismo día y clasificar a los pacientes para cirugía, añadiendo un valioso flujo de derivaciones. Las plataformas de monitoreo digital permiten a estas clínicas realizar un seguimiento remoto del progreso postoperatorio, mejorando los resultados y la fidelidad del paciente. La dinámica del segmento revela que la complejidad del procedimiento, más que el volumen puro, determina la elección del centro, con las reconstrucciones de cadera de alta complejidad que aún se dirigen a hospitales terciarios, mientras que las reparaciones de un solo ligamento de rodilla migran a entornos ambulatorios.

Análisis Geográfico

América del Norte generó el 42,05% de las ventas de 2025, respaldada por una alta capacidad de formación, una sólida cobertura de los aseguradores y una población que se mantiene físicamente activa hasta una edad avanzada. Los Estados Unidos impulsan la mayor parte de la demanda; la actualización del 3,8% en la tasa ambulatoria de Medicare sostiene los márgenes hospitalarios al tiempo que valida la migración hacia los centros de cirugía ambulatoria. El modelo de pagador único de Canadá estabiliza los recuentos anuales de procedimientos, y el creciente mercado de turismo médico de México atrae a pacientes que buscan reparaciones artroscópicas a menor precio.

Europa ocupa el segundo lugar en ingresos, equilibrando una regulación estricta con una amplia base de cirujanos capacitados. El impulso de la Unión Europea hacia dispositivos más ecológicos fomenta la adopción temprana de mangos de afeitadora reutilizables y tuberías reciclables. El envejecimiento demográfico alimenta los volúmenes de cadera y hombro, y los programas deportivos nacionales mantienen las artroscopias de rodilla comunes entre las cohortes más jóvenes. Los requisitos de evidencia de resultados clínicos fomentan vínculos estrechos entre los proveedores y los centros académicos que gestionan registros prospectivos, fortaleciendo el núcleo de datos del mercado de dispositivos de artroscopia.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,39%. La contratación centralizada de China reduce los precios de los implantes, permitiendo una mayor penetración hospitalaria. Los fabricantes de equipos originales nacionales emergen, pero las marcas internacionales mantienen una ventaja tecnológica en visualización de 4K y navegación. El liderazgo en robótica de Japón respalda el despliegue de portales guiados por inteligencia artificial, y su sociedad de superenvejecimiento garantiza un crecimiento constante de casos. Las asociaciones público-privadas de India financian nuevos laboratorios de artroscopia, y las políticas gubernamentales de Fabricación en India impulsan el ensamblaje local para reducir los aranceles de importación. Los países del Sudeste Asiático amplían la cobertura de seguros privados, desbloqueando la demanda de artroscopia de rodilla electiva entre una clase media en auge. En conjunto, el aumento de los ingresos disponibles y la mejora de la capacidad hospitalaria se traducen en ganancias de volumen sostenidas en todo el mercado de dispositivos de artroscopia.

Panorama Competitivo

El sector muestra una consolidación moderada: los cinco mayores proveedores controlan aproximadamente el 55-60% de la facturación global, dejando espacio para competidores regionales e innovadores de nicho. Las adquisiciones estratégicas apuntan a activos complementarios: Karl Storz se movió para absorber Asensus Surgical por su robótica de puerto único, mientras que Stryker adquirió Artelon para fortalecer la aumentación de tejidos blandos. La integración de carteras sigue siendo el libro de jugadas dominante; las empresas ahora venden torres integradas con afeitadoras propietarias, sondas de radiofrecuencia y anclajes que se interconectan tanto física como digitalmente, reforzando la fidelización del cliente.

Las carreras de innovación se centran en la visualización inalámbrica, la navegación de realidad mixta y los instrumentos reciclables. Smith + Nephew aprovecha la orientación de realidad aumentada TESSA para diferenciarse en la reconstrucción de ligamentos, mientras que Arthrex impulsa los nano-artroscopios hacia entornos de consulta. Johnson & Johnson MedTech combina su robótica VELYS con líneas de anclajes de sutura para ofrecer un ecosistema de principio a injerto. Los temas de sostenibilidad impulsan la investigación y el desarrollo de cánulas híbridas de metal y polímero con hasta un 60% de contenido reciclado, lo que resulta atractivo para las licitaciones europeas.

Los nuevos participantes atacan los niveles sensibles al precio, especialmente en América Latina y partes de Asia, con torres modulares que aceptan cuchillas de afeitadora genéricas. Las plataformas de análisis basadas en la nube presentan métricas intraoperatorias que alimentan los paneles de rendimiento de los cirujanos, creando barreras de datos. Para defender su participación, los titulares agrupan la formación, el seguimiento de resultados y la gestión de inventarios en contratos de servicio. En general, el valor depende menos de la superioridad de un solo dispositivo y más de la amplitud del ecosistema, la integración digital y los ahorros de costos respaldados por evidencia.

Líderes de la Industria de Dispositivos de Artroscopia

Arthrex Inc.

Conmed Corporation

Johnson & Johnson (DePuy Synthes)

Karl Storz GmbH & Co. KG

Richard Wolf GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Arthrex lanzó un nuevo sistema alimentado por batería para uso ortopédico, mejorando la eficiencia quirúrgica y la portabilidad en múltiples aplicaciones articulares.

- Mayo de 2025: Zimmer Biomet completó la adquisición de Paragon 28, ampliando su cartera de pie y tobillo para capturar subsegmentos de más rápido crecimiento.

- Marzo de 2025: Smith + Nephew introdujo el Sistema de Cirugía Espacial TESSA, la primera plataforma de ligamento cruzado anterior habilitada para realidad aumentada que proporciona orientación y seguimiento en tiempo real para la colocación del túnel.

- Febrero de 2025: Zimmer Biomet obtuvo la aprobación de la Administración de Alimentos y Medicamentos para la Rodilla Parcial Oxford sin cemento, el único dispositivo sin cemento de su clase ahora autorizado en los Estados Unidos.

- Noviembre de 2024: Johnson & Johnson MedTech firmó un acuerdo estratégico con Responsive Arthroscopy para ampliar las soluciones de tejidos blandos para la reparación de hombro, pie y tobillo.

- Noviembre de 2024: Medtronic adquirió Fortimedix para fortalecer su base tecnológica de acceso mínimo de puerto único.

Alcance del Informe Global del Mercado de Dispositivos de Artroscopia

Según el alcance del informe, los dispositivos de artroscopia se utilizan para examinar las articulaciones óseas en busca de condiciones específicas, como osteoartritis, artritis reumatoide, tendinitis y tumores óseos. El aumento en la prevalencia de los trastornos musculoesqueléticos, debido al rápido envejecimiento de la población, es el factor principal que impulsa la demanda de procedimientos artroscópicos. Se espera que el mercado de dispositivos de artroscopia registre una CAGR del 6% durante el período de pronóstico (2022-2027). El Mercado de Dispositivos de Artroscopia está Segmentado por Aplicación (Artroscopia de Rodilla, Artroscopia de Cadera, Artroscopia de Columna Vertebral, Artroscopia de Hombro y Codo y Otras Aplicaciones de Artroscopia), Producto (Artroscopio, Implante Artroscópico, Sistema de Gestión de Fluidos, Sistema de Radiofrecuencia, Sistema de Visualización, Otros Productos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Artroscopia de Rodilla |

| Artroscopia de Hombro y Codo |

| Artroscopia de Cadera |

| Artroscopia de Columna Vertebral |

| Artroscopia de Pie y Tobillo |

| Artroscopia de Mano y Muñeca |

| Otras Aplicaciones |

| Artroscopios (Reutilizables y de Un Solo Uso) |

| Implantes Artroscópicos |

| Sistemas de Visualización |

| Sistemas de Gestión de Fluidos |

| Sistemas de Ablación por Radiofrecuencia |

| Afeitadoras Motorizadas y Sistemas de Resección |

| Instrumentos de Mano |

| Otros Productos |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas de Ortopedia y Medicina Deportiva |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Artroscopia de Rodilla | |

| Artroscopia de Hombro y Codo | ||

| Artroscopia de Cadera | ||

| Artroscopia de Columna Vertebral | ||

| Artroscopia de Pie y Tobillo | ||

| Artroscopia de Mano y Muñeca | ||

| Otras Aplicaciones | ||

| Por Producto | Artroscopios (Reutilizables y de Un Solo Uso) | |

| Implantes Artroscópicos | ||

| Sistemas de Visualización | ||

| Sistemas de Gestión de Fluidos | ||

| Sistemas de Ablación por Radiofrecuencia | ||

| Afeitadoras Motorizadas y Sistemas de Resección | ||

| Instrumentos de Mano | ||

| Otros Productos | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas de Ortopedia y Medicina Deportiva | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de dispositivos de artroscopia en 2031?

Se prevé que el tamaño del mercado de dispositivos de artroscopia alcance USD 2,42 mil millones en 2031, lo que refleja una CAGR del 5,62% desde 2026.

¿Qué aplicación articular domina actualmente el volumen de procedimientos?

La artroscopia de rodilla lidera con el 44,78% de los ingresos de 2025, debido a la alta prevalencia de lesiones de menisco y ligamentos.

¿Por qué los centros de cirugía ambulatoria están ganando participación?

Los centros de cirugía ambulatoria realizan procedimientos artroscópicos a un costo entre un 40% y un 60% menor que los departamentos ambulatorios hospitalarios y se benefician de la ampliación de la cobertura de reembolso del Centro de Servicios de Medicare y Medicaid.

¿Qué categoría de producto crece más rápido hasta 2031?

Se proyecta que las afeitadoras motorizadas y los sistemas de resección aumenten a una CAGR del 7,86% impulsados por las innovaciones en corte de precisión.

¿Qué mercado regional registra la tasa de crecimiento más alta?

Asia-Pacífico registra la expansión más rápida con una CAGR del 6,39%, respaldada por la inversión en salud, el aumento de los ingresos y el mayor acceso a la cirugía mínimamente invasiva.

¿Cómo están moldeando las preocupaciones de sostenibilidad el diseño de los dispositivos?

Las regulaciones europeas favorecen los instrumentos reciclables o híbridos, lo que lleva a los proveedores a desarrollar mangos de afeitadora reutilizables y soluciones de embalaje de menor impacto ambiental.

Última actualización de la página el: